ANALISIS FAKTOR PENYEBAB COST OVERRUN

PADA BEBERAPA PROYEK KONSTRUKSI GEDUNG

DI KOTA MEDAN

TUGAS AKHIR

sebagai salah satu syarat untuk memperoleh gelar SARJANA SAINS TERAPAN

di Jurusan Teknik Sipil Politeknik Negeri Medan

oleh,

HIMELDA ULLY ARTHA NIM: 1005141008

MANAJEMEN REKAYASA KONSTRUKSI GEDUNG

JURUSAN TEKNIK SIPIL

POLITEKNIK NEGERI MEDAN

MEDAN

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa, atas berkat, kasih, dan karunia-Nya memberikan pengetahuan, kesehatan dan kesempatan kepada penulis sehingga mampu menyelesaikan Tugas Akhir ini dengan baik dan tepat waktu.

Tugas akhir yang berjudul “ANALISIS FAKTOR PENYEBAB COST

OVERRUN PADA BEBERAPA PROYEK KONSTRUKSI GEDUNG DI KOTA MEDAN” ini merupakan satu syarat yang harus dipenuhi untuk menyelesaikan mata kuliah semester VIII, pada program Sarjana Sains Terapan (S.S.T.) / jenjang Diploma IV (D-IV) program studi Manajemen Rekayasa Konstruksi Gedung (MRKG) jurusan Teknik Sipil Politeknik Negeri Medan.

Dalam proses penulisan laporan ini, penulis banyak menemukan kesulitan. Namun berkat doa, semangat, dukungan, bimbingan dan bantuan dari berbagai pihak, penulisan laporan ini dapat diselesaikan dengan baik.

Oleh sebab itu, dengan segala kerendahan hati pada kesempatan yang sangat berharga ini penulis ingin menyampaikan terima kasih kepada:

1. Bapak M. Syahruddin, S.T., M.T., selaku Direktur Politeknik Negeri Medan;

2. Bapak Ir. Samsudin Silaen, M.T., selaku Ketua Jurusan Teknik Sipil Politeknik Negeri Medan dan juga selaku Dosen Pembimbing pertama;

3. Bapak Marsedes Purba, B.Sc., Ci.Eng., M.Sc, selaku Kepala Program Studi D-IV Manajemen Rekayasa Konstruksi Gedung;

4. Bapak Drs. Ir. Edi Usman, M.T., selaku Wali Kelas Manajemen Rekayasa Konstruksi Gedung (MRKG-8A) Politeknik Negeri Medan;

5. Bapak Ir. Ependi Napitu, M.T., selaku Dosen Pembimbing kedua yang telah membimbing dan memberikan masukan-masukan hingga selesainya laporan Tugas Akhir ini;

6. Perusahaan kontraktor BUMN maupun Swasta di kota Medan yang bersedia meluangkan waktu untuk mengisi kuesioner yang telah disebarkan;

7. Seluruh Dosen Teknik Sipil Politeknik Negeri Medan yang telah bersedia mendidik, mengajar, dan memberikan ilmu kepada penulis;

iii

8. Ayahanda Drs. Marben Timotius Pangaribuan dan Ibunda Dame br Napitupulu, motivator terbesar dalam hidupku yang tak pernah lelah mendoakan dan menyayangiku, yang selalu memberikan nasehat dan bimbingan, serta mengajariku untuk selalu bersyukur atas setiap kesempatan yang pernah ku alami dalam hidupku. Atas semua kasih, perhatian, pengorbanan dan kesabaran, mengantarkanku sampai sekarang. Tak pernah cukup membalas cinta ayah dan bunda kepadaku;

9. Alexius Alfred Mangisi Malau, S.T., yang sudah menemani penulis baik suka maupun duka dalam menjalani kuliah dan dalam pencarian data-data keuangan untuk melengkapi laporan Tugas Akhir ini, memberikan motivasi untuk tetap semangat;

10. Seluruh rekan-rekan mahasiswa Teknik Sipil angkatan 2010 Politeknik Negeri Medan, teristimewa bagi mahasiswa Manajemen Rekayasa Konstruksi Gedung (MRKG) dari awal perkuliahan hingga akhir perkuliahan yang memberikan banyak warna di dunia kampus dan persaudaraan dalam menjalani hari-hari perkuliahan; 11. Seluruh teman-teman yang tidak dapat disebutkan, penulis mengucapkan banyak

terima kasih atas dukungan dan bantuan kalian semua.

Kemungkinan di dalam laporan ini masih terdapat kekurangan/ kesilapan. Untuk itu, penulis dengan senang hati menerima kritik dan saran guna penyempurnaan laporan Tugas Akhir ini.

Demikian laporan ini ditulis, semoga bermanfaat bagi siapa saja yang membacanya.

Medan, 26 Agustus 2014 Penulis,

Himelda Ully Artha NIM. 1005141008

ABSTRAK

ANALISIS FAKTOR PENYEBAB COST OVERRUN PADA BEBERAPA PROYEK KONSTRUKSI GEDUNG DI KOTA MEDAN, Himelda Ully Artha, NIM: 1005141008, Program Studi Manajemen Rekayasa Konstruksi Gedung (MRKG), Jurusan Teknik Sipil, Politeknik Negeri Medan.

Pelaksanaan proyek konstruksi pada umumnya sangat mengharapkan proyek berjalan sesuai dengan rencana. Pelaksanaan tersebut diukur dengan kesesuaian waktu rencana dengan waktu penyelesaian, mutu rencana dengan mutu realisasi, biaya rencana dengan biaya realisasi serta tercapainya kepuasan dari pemilik proyek. Perubahan waktu dan mutu akan sangat berpengaruh terhadap biaya pelaksanaan. Keberhasilan melaksanakan proyek konstruksi tepat waktu dengan anggaran yang sesuai dengan rencana adalah sasaran dan harapan pemilik proyek maupun kontraktor.

Penelitian tentang faktor yang menyebabkan terjadinya cost overrun pada beberapa proyek konstruksi gedung dilakukan terhadap kontraktor perusahaan BUMN dan swasta di kota Medan dan sekitarnya. Data yang terkumpul dianalisis dengan menggunakan uji validasi, reliabilitas dan analisis regresi. Dalam hal ini peneliti menggunakan pengolahan data, dimana perhitungannya dibantu dengan program

Stastistical for Product and Service Solution (SPSS) versi 16.

Hasil akhir dari penelitian, menunjukkan bahwa faktor dominan penyebab terjadinya cost overrun pada beberapa proyek konstuksi gedung di kota Medan terdiri dari: pada bagian perencanaan dan pelaksanaan, faktor yang menempati peringkat pertama adalah sering terjadi perubahan disain dengan bobot 4,783 dan rata-rata 4,50. Pada bagian koordinasi sumber daya, faktor yang menempati peringkat pertama adalah produktifitas tenaga kerja yang buruk dengan bobot 2,201 dan rata-rata 4,20. Pada bagian kontrol/pengendalian, faktor yang menempati peringkat pertama adalah tingginya suku bunga pinjaman bank dengan bobot 2,254 dan rata-rata 3,85. Sedangkan di luar faktor dominan adalah faktor subdominan.

v

ABSTRACT

ANALYSIS OF FACTORS CAUSE COST OVERRUN ON SEVERAL BUILDING CONSTRUCTION PROJECT IN THE CITY OF MEDAN, Himelda Ully Artha, NIM: 1005141008, Building Construction Engineering Management (MRKG), Department of Civil Engineering, State Polytechnic of Medan.

The implementation of construction projects in general is expecting the project goes according to plan. The implementation is measured by the suitability of the plan by the time of completion, the quality plan with the quality of realization, the cost of the plan at a cost of realization and the achievement of satisfaction of the owner of the project. The change of time and the quality will be very influential towards the cost of implementation. The success of carrying out construction projects in a timely manner with the budget in accordance with the plan's objectives and expectations of the project owners and contractors.

Research on the factors that cause the occurrence of cost overrun on several construction projects undertaken against building contractor companies and privately-owned enterprises in the city of Medan and surrounding areas. The data collected are analyzed by using the test validation, reliability, and regression analysis. In this case the researchers use data processing where calculations were assisted with programs and Stastistical for Product Service Solution (SPSS) version 16.

The end result of the study, suggests that the dominant factor causes the occurrence of cost overrun on the Imperial construction projects building in Medan consisting of: in the planning and execution, a factor that was ranked first is often the case with 4,783 design changes and an average of 4.50. On the coordination of resources, factors which ranked first is a poor labor productivity with 2,201 and weighting an average of 4.20. On the control, which ranks the first factor is the high interest rates on bank loans with weights 2,254 and an average of 3.85. While outside the dominant factor is the factor subdominan.

Keywords: Cost Overrun, Building Construction Projects, Construction Contractor.

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

LEMBAR PERSETUJUAN ... ii

LEMBAR PENGESAHAN ... iii

LEMBAR PERSEMBAHAN ... iv

KATA PENGANTAR ... v

ABSTRAK ... vii

ABSTRACT ... viii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN... 1

I.1. Latar Belakang ... 1

I.2. Rumusan Masalah ... 3

I.3. Batasan Penelitian ... 3

I.4. Maksud dan Tujuan Penelitian ... 4

I.5. Manfaat Penelitian ... 4

I.6. Sistematika Pembahasan ... 5

I.7. Jadwal Pelaksanaan Tugas Akhir ... 6

BAB II LANDASAN TEORI ... 7

II.1. Proyek Konstruksi ... 7

II.2. Manajemen Proyek Konstruksi ... 8

II.3. Manajemen Biaya ... 8

II.3.1. Rencana Anggaran Biaya (RAB) ... 9

II.3.2. Rencana Anggaran Pelaksanaan (RAP) ... 9

II.4. Pengendalian/Control ... 9

II.4.1. Pengendalian Biaya/Cost Control ... 9

II.4.2. Pengendalian Mutu/Kualitas ... 10

vii

II.5. Pembengkakan Biaya Proyek ... 10

II.6. Pembengkakan Biaya pada Tahap Awal Proyek Konstruksi ... 15

II.7. Pembengkakan Biaya pada Saat Proses Proyek Konstruksi ... 16

II.8. Pembengkakan Biaya Pasca konstruksi ... 17

II.9. Rangkuman Literatur ... 17

II.9.1. Cost Engineering ... 18

II.9.2. Evaluasi Biaya ... 18

BAB III METODOLOGI PENELITIAN ... 19

III.1. Kerangka Pemikiran ... 19

III.2. Metode Penelitian ... 20

III.2.1. Tahapan Identifikasi ... 20

III.2.2. Tahapan Pengumpulan dan Pengolahan Data ... 20

III.2.2.1. Teknik Pengumpulan Data ... 20

III.2.2.2. Teknik Pengolahan Data ... 20

III.3. Variabel Penelitian ... 22

III.4. Teknik Pembuatan Kuesioner ... 25

III.5. Skala Pengukuran ... 26

III.6. Metode Analisis Data ... 27

III.6.1. Pengujian Validitas ... 27

III.6.2. Pengujian Reliabilitas ... 28

III.6.3. Analisis Korelasi ... 29

III.6.4. Analisis Regresi ... 31

BAB IV ANALISIS DAN PEMBAHASAN ... 32

IV.1. Pelaksanaan Penelitian ... 32

IV.2. Profil Responden ... 32

IV.3. Persepsi Responden Terhadap Pembengkakan Biaya (Cost Overrun) ... 33

IV.4. Langkah Analisis Data Berdasarkan Kuesioner ... 35

IV.4.1. Pengolahan Data ... 35

IV.4.1.1. Correlation ... 35

IV.4.1.2. Reliability Statistics (Perencanaan dan Pelaksanaan) .... 38

IV.4.1.3. Regression (Perencanaan dan Pelaksanaan) ... 42

IV.4.1.5. Regression (Koordinasi Sumber Daya) ... 53

IV.4.1.6. Reliability Statistics (Kontrol/Pengendalian) ... 59

IV.4.1.7. Regression (Kontrol/Pengendalian) ... 63

IV.4.2. Pembahasan Penelitian ... 67

IV.4.2.1. Analisis Validitas dan Reliabilitas ... 68

IV.4.2.2. Analisis Regresi ... 72

IV.4.3. Upaya Untuk Mengatasi Risiko Cost Overrun Yang Terjadi ... 78

IV.4.3.1. Upaya yang dilakukan dari Segi Proyek ... 78

IV.4.3.2. Upaya yang dilakukan dari Segi Estimasi ... 79

BAB V SIMPULAN DAN SARAN ... 81

V.1. Simpulan ... 81

V.2. Saran ... 81

DAFTAR KEPUSTAKAAN ... 82

ix

DAFTAR TABEL

Halaman

I.1. Jadwal Pelaksanaan Tugas Akhir ... 6

II.1. Faktor-faktor Penyebab Cost Overrun ... 13

III.1. Variabel dan Indikator Penyebab Cost Overrun Proyek Konstruksi ... 23

III.2. Kriteria Penilaian Jawaban Kuesioner ... 26

III.3. Interpretasi Koefisien Korelasi Nilai r ... 29

IV.1. Hasil Rekapitulasi Variabel Kuesioner Responden ... 33

IV.2. Korelasi Antar Variabel ... 36

IV.3. Hasil Uji Reliabilitas “Perencanaan dan Pelaksanaan” ... 38

IV.4. Hasil Uji Reliabilitas “Perencanaan dan Pelaksanaan” Setelah Validasi ... 41

IV.5. Hasil Uji Analisis Regresi “Perencanaan dan Pelaksanaan” ... 42

IV.6. Hasil Uji Regresi Setelah Regresi Ulang ... 46

IV.7. Hasil Uji Reliabilitas “Koordinasi Sumber Daya” ... 49

IV.8. Hasil Uji Reliabilitas “Koordinasi Sumber Daya” Setelah Validasi ... 51

IV.9. Hasil Uji Analisis Regresi “Koordinasi Sumber Daya” ... 53

IV.10. Hasil Uji Regresi Setelah Regresi Ulang... 56

IV.11. Hasil Uji Reliabilitas “Kontrol/Pengendalian”... 59

IV.12. Hasil Uji Reliabilitas “Kontrol/Pengendalian” Setelah Validasi ... 61

IV.13. Hasil Uji Analisis Regresi “Kontrol/Pengendalian”... 63

IV.14. Output Uji Validitas “Perencanaan dan Pelaksanaan” ... 68

IV.15. Output Uji Reliability Statistics “Perencanaan dan Pelaksanaan” ... 69

IV.16. Output Uji Validitas “Koordinasi Sumber Daya” ... 69

IV.17. Output Uji Reliability Statistics “Koordinasi Sumber Daya”... 70

IV.18. Output Uji Validitas “Kontrol/Pengendalian” ... 70

IV.19. Output Uji Reliability Statistics “Kontrol/Pengendalian” ... 71

IV.20. Output Regresi-Coefficientsa “Perencanaan dan Pelaksanaan” ... 72

IV.21. Output Regresi-Coefficientsa “Koordinasi Sumber Daya” ... 74

IV.22. Output Regresi-Coefficientsa “Kontrol/Pengendalian” ... 76

DAFTAR GAMBAR

Halaman

II.1. Kerangka Konseptual ... 12

III.1. Diagram Kerangka Pemikiran ... 19

III.2. Diagram Pengumpulan dan Pengolahan Data ... 21

III.3. Hubungan Variabel Penelitian ... 22

xi

DAFTAR LAMPIRAN

Lampiran 1 : Form Asistensi Bimbingan dan Form Revisi Tim Penguji Lampiran 2 : Kuesioner Penelitian

Lampiran 3 : Profil Responden Kuesioner Lampiran 4 : Jawaban Responden Kuesioner

Lampiran 5 : r Table (Pearson Product Moment) dan F Table Statistics Lampiran 6 : Output Correlation

BAB I

PENDAHULUAN

I.1. Latar Belakang

Pada saat ini istilah manajemen sudah banyak dikenal secara luas di berbagai kalangan, baik di kalangan masyarakat maupun di kalangan perguruan tinggi. Di kalangan perguruan tinggi sendiri, ternyata hampir semua program studi telah mengajarkan ilmu manajemen dan telah terlihat di setiap organisasi masyarakat baik yang mencari keuntungan maupun lembaga-lembaga sosial, hampir semua menyadari akan arti pentingnya ilmu manajemen yang diterapkan di dalam organisasi, untuk memperlancar tugasnya sehari-hari.

Proyek konstruksi merupakan suatu kegiatan yang memiliki tujuan yang harus dicapai dengan beberapa spesifikasi tertentu, dengan keterbatasan sumber daya baik itu sumber daya manusia, dana, dan peralatan. Kegiatan konstruksi terdiri dari berbagai tahap, dimana tahap yang paling menentukan adalah tahap konstruksi karena kualitas keseluruhan proyek sangat bergantung pada pembuatan dan manajemen pada tahap tersebut. Mengingat pentingnya tahap konstruksi ini, kontraktor harus berhati-hati dalam merencanakan, menyusun jadwal, dan mengelola proyek. Untuk itu diperlukan suatu manajemen dalam proyek yang terdiri dari proses pengelolaan, pengalokasian, dan penjadwalan sumber daya dalam proyek untuk mendapatkan sasaran yang telah ditetapkan.

Pada penyelenggaraan proyek konstruksi, pembiayaan merupakan bahan pertimbangan utama karena biasanya menyangkut jumlah yang besar dan rentan terhadap risiko kegagalan. Pembiayaan suatu proyek konstruksi tidak terlepas dari pengaruh situasi ekonomi. Pada pembiayaan suatu proyek konstruksi terdapat beberapa jenis anggaran proyek yang fungsinya untuk mendapatkan suatu perkiraan biaya atau anggaran. Rencana anggaran biaya (RAB) merupakan besarnya biaya yang diperkirakan akan digunakan dalam pekerjaan suatu proyek konstruksi yang disusun berdasarkan gambar. RAB merupakan biaya yang dipakai kontraktor untuk menetapkan harga penawaran kepada owner.

2

Setelah penawaran dari pihak kontraktor kepada owner mencapai kesepakatan, kemudian pihak kontraktor merancang rencana anggaran pelaksanaan (RAP) yang merupakan estimasi akurat, dalam arti yang paling dekat dengan biaya aktual (Dipohusodo, 1996). RAP merupakan tugas penting yang harus dipertanggung jawabkan oleh kontraktor, karena RAP merupakan estimasi biaya yang paling mendekati dengan biaya kenyataan yang menjadi acuan dalam kegiatan pengendalian biaya. Pengendalian biaya merupakan langkah akhir dari proses pengolahan biaya proyek, yaitu mengusahakan agar penggunaan dan pengeluaran biaya sesuai dengan perencanaan berupa anggaran yang telah ditetapkan (Soeharto, 2001).

Perubahan biaya proyek sering menimbulkan masalah dalam proyek konstruksi, sehingga pengendalian biaya proyek merupakan hal yang sangat penting untuk menentukan keberhasilan kontraktor dalam proyek yang ditanganinya. Perubahan realisasi biaya proyek terhadap rencana anggaran pelaksanaan (RAP) dipengaruhi oleh beberapa faktor yaitu faktor biaya, mutu, dan waktu (Mentalini, 2010). Semakin besar suatu proyek, maka semakin banyak masalah yang harus dihadapi. Jika tidak ditangani dengan benar, berbagai masalah tersebut akan mengakibatkan dampak berupa keterlambatan penyelesaian proyek, penyimpangan mutu hasil, pembiayaan membengkak, pemborosan sumber daya, persaingan tak sehat di antara para pelaksana, serta kegagalan untuk mencapai tujuan dan sasaran yang diinginkan. Untuk meminimumkan terjadinya nilai pembengkakan biaya pada proyek yang akan dilaksanakan, perlu mengetahui penyebab terjadinya pembengkakan biaya, dari segi perencanaan dan pelaksanaan, koordinasi sumber daya, maupun pengendalian keuangan dan waktu.

Dari penjelasan di atas, dilakukan penelitian untuk mengetahui faktor-faktor apa saja yang dapat menyebabkan terjadinya pembengkakan biaya pada proyek konstruksi, serta mengetahui sub faktor yang paling dominan penyebab pembengkakan biaya pada proyek konstruksi gedung, khususnya proyek konstruksi gedung yang dikerjakan oleh kontraktor pada perusahaan BUMN maupun swasta yang berdomisili di kota Medan.

I.2. Rumusan Masalah

Dari judul yang diajukan yaitu “Analisis Faktor Penyebab Cost Overrun Pada Beberapa Proyek Konstruksi Gedung Di Kota Medan.” Penulis perlu menegaskan kembali rumusan judul yang diajukan tersebut yang meliputi apa yang diteliti, dari mana data yang diperoleh, bagaimana cara mengumpulkan data serta bagaimana menganalisisnya (Arikunto, 1991). Adapun judul yang diajukan tersebut yang menjadi obyek penelitian adalah permasalahan manajemen risiko terhadap pembengkakan biaya pada pelaksanaan konstruksi gedung, yang disebabkan oleh beberapa faktor.

Dari permasalahan yang dimunculkan tersebut, penulis berusaha mencari jawaban dari hal-hal yang akan diteliti yaitu:

a. Faktor apa saja yang dapat menyebabkan terjadinya pembengkakan biaya pada proyek konstruksi gedung di kota Medan?

b. Apa faktor yang paling dominan yang dapat menyebabkan terjadinya pembengkakan biaya pada proyek konstruksi gedung di kota Medan?

I.3. Batasan Penelitian

Karena begitu banyaknya proyek yang ada di kota Medan dan begitu kompleks, sehingga untuk mempermudah penulis dalam menyelesaikan penelitian ini, maka adapun batasan masalah yang akan dibahas adalah: dalam penelitian ini hanya membahas tentang faktor-faktor yang dapat menyebabkan terjadinya pembengkakan biaya pada proyek konstruksi gedung di kota Medan, khususnya pada proyek-proyek konstruksi gedung berlantai 5 terbuat dari beton, dengan nilai proyek di atas Rp. 7.000.000.000 – Rp. 78.000.000.000 yang sedang dikerjakan oleh perusahaan BUMN maupun swasta (catatan: responden untuk kuesioner ini adalah kontraktor konstruksi). Penelitian ini tidak meninjau dari segi K3, karena tidak begitu berpengaruh terhadap pembengkakan biaya dari segi peralatan safety dan risiko kecelakaan kerja. Untuk peralatan safety sendiri, perusahaan kontraktor bisa memakai peralatan yang sudah ada untuk menghemat biaya. Sedangkan apabila terjadi risiko kecelakaan kerja, setiap tenaga kerja sudah ditangani oleh pihak asuransi (JAMSOSTEK).

4

I.4. Maksud dan Tujuan Penelitian

Peneliti mempunyai maksud dan tujuan (deskriptif) atau memberikan gambaran tentang:

a. Dapat memberikan gambaran arti pentingnya suatu penerapan manajemen dalam setiap kegiatan, khususnya dalam penanganan bidang konstruksi;

b. Mengetahui faktor-faktor penyebab terjadinya pembengkakan biaya pada proyek konstruksi;

c. Mengetahui faktor mana yang paling dominan menyebabkan terjadinya pembengkakan biaya pada proyek konstruksi;

d. Untuk mengetahui tindakan yang diperlukan dalam mengantisipasinya dan meningkatkan kinerja biaya proyek sehingga tidak terjadi pembengkakan biaya.

I.5. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi pihak yang bersangkutan, diantaranya:

a. Untuk Kontraktor

Penelitian ini diharapkan bermanfaat untuk mengantisipasi faktor penyebab yang dominan terjadinya pembengkakan biaya terhadap pelaksanaan proyek, dan memperkecil risiko kerugian yang dialami kontraktor dalam pelaksanaan proyek dengan meminimalkan besarnya pembengkakan biaya sesuai dengan jenis proyek konstruksi yang akan datang.

b. Untuk Peneliti

Sebagai calon Sarjana Sains Terapan yang akan terjun di dunia konstruksi, penelitian ini bermanfaat untuk memberikan gambaran mengenai faktor penyebab cost

I.6. Sistematika Pembahasan

Dalam penelitian ini terdiri dari 5 BAB yaitu pendahuluan, landasan teori, metodologi penelitian, analisis dan pembahasan serta simpulan dan saran.

BAB I PENDAHULUAN

Bab ini berisi uraian tentang latar belakang, perumusan masalah, batasan masalah, maksud dan tujuan, manfaat penelitian dan sistematika pembahasan.

BAB II LANDASAN TEORI

Bab ini berisi uraian tentang berbagai teori yang sesuai dengan pemecahan masalah untuk mencapai tujuan penelitian.

BAB III METODOLOGI PENELITIAN

Bab ini berisi tahapan penelitian atau metodologi yang ditempuh dalam pemecahan masalah untuk mencapai tujuan penelitian.

BAB IV ANALISIS DAN PEMBAHASAN

Bab ini berisi tentang pemaparan data yang telah dikumpulkan serta beberapa analisa untuk mengolah data tersebut sesuai dengan yang dibutuhkan dalam pemecahan masalah.

BAB V SIMPULAN DAN SARAN

Bab ini berisi kesimpulan dari seluruh penelitian yang telah dilakukan dan saran-saran yang berhubungan dengan penelitian ini.

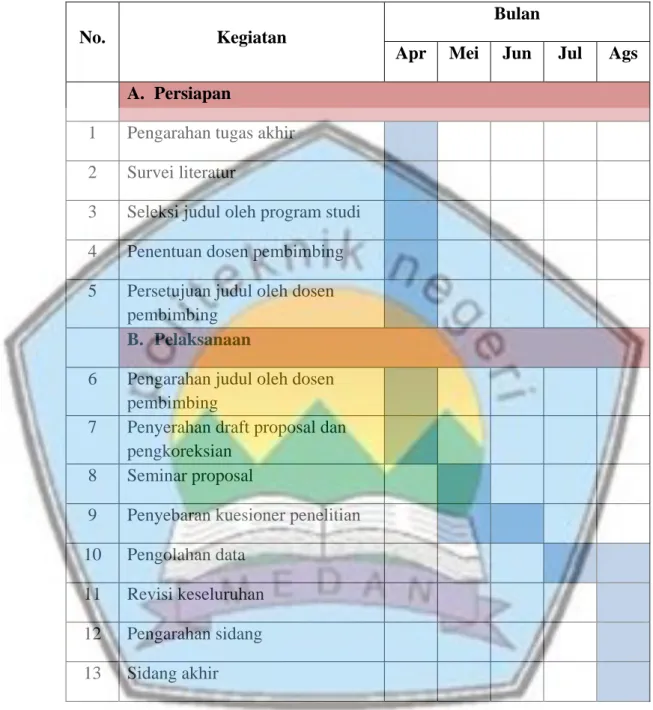

6 I.7. Jadwal Pelaksanaan Tugas Akhir

Tabel I.1. Jadwal pelaksanaan tugas akhir

No. Kegiatan

Bulan

Apr Mei Jun Jul Ags A. Persiapan

1 Pengarahan tugas akhir 2 Survei literatur

3 Seleksi judul oleh program studi 4 Penentuan dosen pembimbing 5 Persetujuan judul oleh dosen

pembimbing B. Pelaksanaan

6 Pengarahan judul oleh dosen pembimbing

7 Penyerahan draft proposal dan pengkoreksian

8 Seminar proposal

9 Penyebaran kuesioner penelitian 10 Pengolahan data 11 Revisi keseluruhan 12 Pengarahan sidang 13 Sidang akhir