1

BAB I

PENDAHULUAN

1.1Latar Belakang

Sejak diberlakukannya Undang-Undang Nomor 22 Tahun 1999 tentang

Pemerintahan Daerah, sebagaimana telah diubah beberapa kali, terakhir dengan

Undang Nomor 12 Tahun 2008 tentang Perubahan Kedua atas

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah dan Undang-Undang-Undang-Undang

Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat

dan Pemerintahan Daerah, terjadi penyerahan fungsi dan kewenangan dari

pemerintah pusat kepada pemerintah daerah. Artinya, Pemerintah Daerah diberi

kewenangan untuk mengatur dan mengurus kepentingan masyarakat setempat

menurut prakarsa sendiri berdasarkan aspirasi masyarakat yang sesuai peraturan

perundangan-undangan lainnya.

Kebijakan tersebut lebih diperjelas dalam Undang-Undang Nomor 32 Tahun

2004, bahwa efesiensi dan keefektifan penyelenggaraan pemerintahan daerah perlu

ditingkatkan. Hal-hal yang menjadi perhatian adalah aspek hubungan antar

susunan pemerintahan, pemerintahan daerah, potensi dan keanekaragaman daerah,

peluang serta tantangan persaingan global dengan memberikan kewenangan

seluas-luasnya kepada daerah, disertai dengan pemberian hak dan kewajiban

menyelenggarakan otonomi daerah dalam kesatuan sistem penyelenggaraan

pemerintahan negara.

Penjelasan Undang-Undang Nomor 32 Tahun 2004 menyatakan upaya

2

daerah secara nyata dan bertanggung jawab, harus diikuti dengan pengaturan,

pembagian, dan pemanfataan sumber daya nasional secara adil. Untuk mencegah

tumpang tindih ataupun tidak tersedianya pendanaan pada suatu bidang

pemerintahan, maka diatur pendanaan penyelenggaraan pemerintahan.

Penyelenggaraan pemerintahan yang menjadi kewenangan daerah dibiayai dari

Anggaran Pendapatan dan Belanja Daerah (APBD), sedangkan penyelenggaraan

kewenangan pemerintahan yang menjadi kewenangan pemerintah dibiayai dari

Anggaran Pendapatan dan Belanja Negara (APBN).

Oleh karena itu, pemerintah daerah dituntut untuk mampu dan lebih aktif

dalam mengelola sumber-sumber pendanaannya, atau disebut sebagai sumber

pendapatan daerah. Sebagaimana dinyatakan dalam pasal 157 Undang-Undang

Nomor 32 Tahun 2004 dimaksud, sumber pendapatan daerah, terdiri dari sebagai

berikut.

1. Pendapatan Asli Daerah (PAD), adalah: a. hasil pajak daerah;

b. hasil retribusi daerah;

c. hasil pengelolaan kekayaan daerah yang dipisahkan; d. lain-lain pendapatan yang sah.

2. Dana perimbangan.

3. Lain-lain pendapatan daerah yang sah.

Berdasarkan hal di atas, pemerintah daerah diberikan kewenangan untuk

semampu mungkin memberdayakan semua sumber daya yang dimiliki guna

peningkatan pendapatan asli daerah. Salah satu upaya pemberdayaan sumber daya

3

optimalisasi terhadap aset-aset daerah yang belum dikelola secara maksimal,

seperti seperti aset tanah dan bangunan.

Demming (1993 dalam Akbar dan Lukman, 2010) menjelaskan bahwa

konsep manajemen/pengelolaan aset, pertama kali dicetuskan oleh industri privat,

dan kesuksesan dari sektor privat ini kemudian mulai dilirik oleh para aparatur

pemerintah dan perusahaan-perusahaan publik. Bertovic (2009 dalam Akbar dan

Lukman, 2010) merincikan 3 (tiga) faktor utama yang mendorong pemerintah perlu

untuk melakukan manajemen aset yang dimilikinya, yakni:

1. karena adanya desentralisasi, pemerintah daerah harus menyediakan sejumlah pelayanan yang terus meningkat dengan sumber daya finansial yang terbatas,

2. aset real property pemerintah daerah seringkali memiliki nilai yang jauh lebih signifikan dibandingkan penerimaan tahunan dari aset terkait. Meskipun banyak

aset yang memang tidak dimaksudkan untuk menghasilkan penerimaan, tetap

saja ada kemungkinan untuk meningkatkan penerimaan tersebut. Selain itu,

pengeluaran yang kecil bisa saja mengindikasikan bahwa adanya kebutuhan

untuk meningkatkan pengeluaran untuk keperluan pemeliharaan aset,

3. pemerintah daerah memiliki kewenangan yang lebih leluasa dalam mengelola asetnya, sehingga dari pada menaikkan pajak dan retribusi yang merupakan

proses politik yang sensitif, akan lebih baik jika aset yang dimiliki dikelola

dengan baik supaya mampu ikut menaikan pendapatan daerah.

Pengelolaan barang daerah menurut Keputusan Menteri Dalam Negeri

Nomor 49/2001 (dalam Siregar, 2004: 561) dinyatakan sebagai rangkaian kegiatan

dan tindakan terhadap barang daerah yang meliputi perencanaan, penentuan

4

penyimpanan, penyaluran, inventarisasi, pengendalian, pemeliharaan, pengamanan,

pemanfataan, perubahan status hukum serta penatausahaannya. Implikasi dari

poemanfaatan dan poengelolaan aset yang tiudak optimal adalah tidak

diperolehnya nilai kemanfaatan yang seimbang dengan nilai intrinsik dan potensi

yang terkandung dalam aset itu sendiri.

Sektor pelayanan publik pengelolaan aset lebih banyak diterapkan dalam

pengelolaan infrastruktur jaringan seperti jalan (roads), rel kereta api (railroads),

dan saluran air kotor (drainage). Selain itu, pengelolaan aset juga sudah mulai

diterapkan pada aset real property seperti tanah (land), bangunan (buildings),

bahkan taman (parks) (Akbar dan Lukman, 2010).

Kekayaan negara dalam arti luas dan fleksibel dapat mencakup semua barang

serta kekayaan alam, baik bergerak/tidak bergerak ataupun berwujud/tidak

berwujud yang dimiliki atau dikuasai oleh pemerintah pusat, pemerintah daerah,

dan BUMN/BUMD yang terbatas pada nilai jumlah penyertaan modal negara.

Dalam arti sempit, mengacu pada pasal 2 angka (1) dan (2) Peraturan Pemerintah

Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah, barang

milik negara/daerah meliputi barang yang dibeli atau diperoleh atas beban

APBN/D, atau yang berasal dari perolehan lainnya yang sah.

Barang-barang yang berasal dari perolehan lainnya yang sah sebagaimana

dimaksud di atas, meliputi barang yang diperoleh dari hibah/sumbangan atau yang

sejenis, barang yang diperoleh sebagai pelaksanaan dari perjanjian/kontrak, barang

yang diperoleh berdasarkan ketentuan undang-undang, dan barang yang diperoleh

berdasarkan putusan pengadilan yang telah memperoleh kekuatan hukum tetap.

5

barang milik negara/daerah dilaksanakan berdasarkan asas fungsional, kepastian

hukum, transparansi, serta keterbukaan, efesiensi, akuntabilitas, dan kepastian nilai,

meliputi: 1) perencanaan kebutuhan dan penganggaran; 2) pengadaan; 3)

penerimaan, penyimpanan dan penyaluran; 4) penggunaan; 5) penatausahaan; 6)

pemanfaatan; 7) pengamanan dan pemeliharaan; 8) penilaian; 9) penghapusan; 10)

pemindahtanganan; 11) pembinaan, pengawasan dan pengendalian; 12)

pembiayaan; dan 13) tuntutan ganti rugi.

Penilaian barang milik negara/daerah dilakukan dalam rangka penyusunan

neraca pemerintah pusat/daerah, pemanfaatan, dan pemindahtangananr, yang mana

penilaian berpedoman pada Standar Akuntasi Pemerintah (SAP). Dasar penetapan

SAP adalah Peraturan Pemerintah Nomor 24 Tahun 2005 yang merupakan

perwujudan dari Undang-Undang Nomor 1 Tahun 2004 sebagai upaya menjamin

tertibnya administrasi dan tertibnya pengelolaan barang milik negara/daerah.

Pemanfaatan tanah pemerintah daerah untuk kepentingan peningkatan

pendapatan daerah dapat melalui berbagai alternatif penggunaan. Sebagai contoh

Hong Kong menyewakan tanah publik kepada swasta sebagai sumber pemasukan

anggaran pemerintah (Hong, 1996 dalam Wijayanti, 2005). Sebelum menjalin kerja

sama dengan pihak swasta perlu dilakukan terlebih dulu analisis penggunaan

tertinggi dan terbaik terhadap tanah eks mess Pemda. Definisi penggunaan tertinggi

dan terbaik berdasarkan konsep ekonomi menurut Derbes (1981: 167), adalah

sebagai proses analisis untuk menemukan penggunaan lahan agar menghasilkan

keuntungan terbanyak dengan batasan waktu tertentu. Keuntungan yang

6

sehingga langkah yang ditempuh untuk mendatangkan keuntungan ini harus masuk

akal dan fisibel.

Supardi, dkk. (2010: 19-22) menyatakan, penilaian merupakan suatu kegiatan

atau proses untuk menghasilkan opini nilai. Oleh karena itu, setiap penilai wajib

terlebih dahulu mengerti dan memahami tujuan penilian. Selanjutnya, Supardi

menunjukkan beberapa tujuan penilaian dan faktor-faktor yang perlu

dipertimbangkan, antara lain: 1) penentuan nilai pasar terbuka; 2) penilaian untuk

tujuan penjualan; 3) penilaian untuk tujuan pembelian; 4) penilaian untuk tujuan

penyewaan; 5) penilaian untuk tujuan jaminan mendapatkan pinjaman; 6) penilaian

untuk tujuan asuransi; 7) penilaian untuk tujuan penggabungan; 8) penilaian untuk

tujuan go public; dan 9) penilaian yang berkaitan dengan kebijakan pemerintah dan

undang-undang.

Salah satu aset yang dimiliki/dikuasai Pemerintahan Kota Yogyakarta adalah

Terminal Penumpang Yogyakarta (TPY), terletak di Kelurahan Giwangan,

Umbulharjo, Yogyakarta, tepatnya di Jalan Imogiri Timur Km 6, dekat perbatasan

antara Kota Yogyakarta dengan Kabupaten Bantul. Telah diresmikan pada

tanggal 10 Oktober 2004, yang pada awalnya, pembangunan dan pengelolaannya

dikuasakan kepada PT. Perwita Karya. Namun, terhitung sejak 10 Maret 2009,

seluruh fisik bangunan dan sarana penunjangnya serta pengelolaan Terminal

Penumpang Yoyakarta sudah beralih kepada Pemerintah Kota Yogyakarta.

Pengambilalihan pengelolaan terminal tersebut ditandai dengan penandatanganan

Akta Notaris Pembatalan Akta Perjanjian Kerjasama Nomor 02 Tahun 2002

tertanggal 9 September 2002, dan Akta Perubahan Nomor 37 Tahun 2004 tanggal

7

Terminal Penumpang Yogyakarta dibangun untuk menggantikan Terminal

Umbulharjo, yang merupakan salah satu terminal bus terbesar di Indonesia dengan

status tipe A dan berfungsi sebagai tempat singgah bus dari seluruh kota besar di

Sumatera, Jawa, Bali, dan Nusa Tenggara, dengan rata-rata jumlah penumpang

yang dilayani sarana itu berkisar 20.000 per hari, sedangkan jumlah bus yang

melaluinya, berdatangan maupun bertujuan ke provinsi lain, mencapai 850 buah.

Morlok (1984: 269) menyatakan, terminal adalah titik di mana penumpang dan

barang masuk dan keluar dari sistem. Terminal ini bukan saja merupakan

komponen fungsional utama dari sistem, tetapi juga merupakan sarana yang

memerlukan biaya yang besar dan titik di mana kongesti (kemacetan) mungkin

terjadi.

Pengambilalihan hak pengelolaan terminal oleh Pemerintah Kota

Yogyakarta, menunjukkan bahwa telah terjadi penyimpangan terhadap sebuah

harapan, atau dengan kata lain, tidak tercapainya tujuan usaha. Hal ini diperkuat

dengan masih terdapatnya sejumlah unit kios yang hingga saat ini tidak berfungsi

sebagaimana tujuannya atau belum tersewakan, terutama kios-kios yang terletak

pada bangunan lantai 2 terminal. Oleh karena itu, sudah selayaknya Pemerintah

Kota Yogyakarta mulai memikirkan rancangan baru mengenai pengembangan

bisnis Terminal Penumpang Yogyakarta (TPY) yang disesuaikan dengan situasi

pasar di masa mendatang, sebagai upaya mengoptimalisasikan aset dan sumber

pendapatan daerah.

1.2Keaslian Penelitian

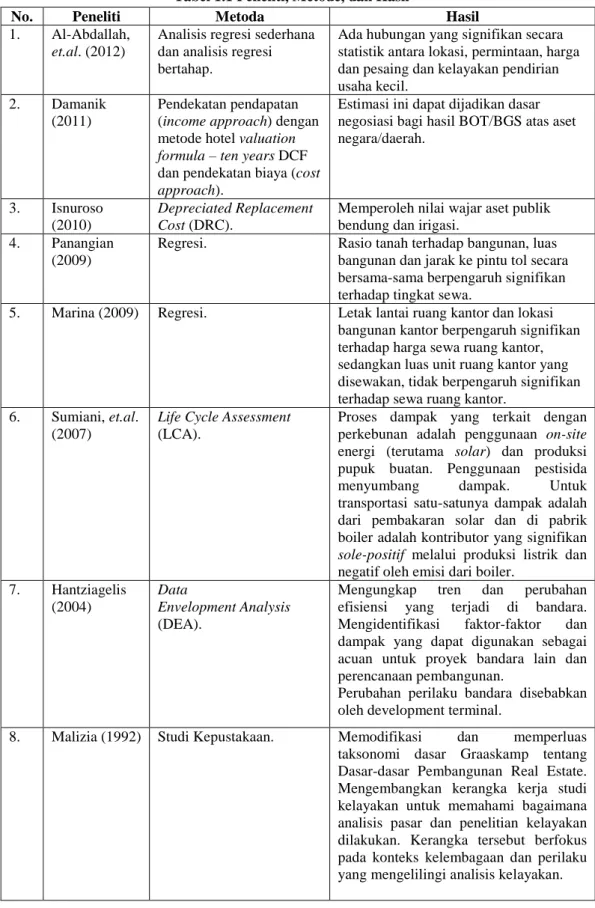

8

digambarkan dalam Tabel 1.1.

Tabel 1.1 Peneliti, Metode, dan Hasil

No. Peneliti Metoda Hasil

1. Al-Abdallah, et.al. (2012)

Analisis regresi sederhana dan analisis regresi bertahap.

Ada hubungan yang signifikan secara statistik antara lokasi, permintaan, harga dan pesaing dan kelayakan pendirian usaha kecil.

2. Damanik

(2011)

Pendekatan pendapatan (income approach) dengan metode hotel valuation formula – ten years DCF dan pendekatan biaya (cost approach).

Estimasi ini dapat dijadikan dasar negosiasi bagi hasil BOT/BGS atas aset negara/daerah.

3. Isnuroso (2010)

Depreciated Replacement Cost (DRC).

Memperoleh nilai wajar aset publik bendung dan irigasi.

4. Panangian (2009)

Regresi. Rasio tanah terhadap bangunan, luas

bangunan dan jarak ke pintu tol secara bersama-sama berpengaruh signifikan terhadap tingkat sewa.

5. Marina (2009) Regresi. Letak lantai ruang kantor dan lokasi

bangunan kantor berpengaruh signifikan terhadap harga sewa ruang kantor, sedangkan luas unit ruang kantor yang disewakan, tidak berpengaruh signifikan terhadap sewa ruang kantor.

6. Sumiani, et.al. (2007)

Life Cycle Assessment (LCA).

Proses dampak yang terkait dengan perkebunan adalah penggunaan on-site energi (terutama solar) dan produksi pupuk buatan. Penggunaan pestisida

menyumbang dampak. Untuk

transportasi satu-satunya dampak adalah dari pembakaran solar dan di pabrik boiler adalah kontributor yang signifikan sole-positif melalui produksi listrik dan negatif oleh emisi dari boiler.

7. Hantziagelis (2004)

Data

Envelopment Analysis (DEA).

Mengungkap tren dan perubahan efisiensi yang terjadi di bandara. Mengidentifikasi faktor-faktor dan dampak yang dapat digunakan sebagai acuan untuk proyek bandara lain dan perencanaan pembangunan.

Perubahan perilaku bandara disebabkan oleh development terminal.

8. Malizia (1992) Studi Kepustakaan. Memodifikasi dan memperluas

taksonomi dasar Graaskamp tentang Dasar-dasar Pembangunan Real Estate. Mengembangkan kerangka kerja studi kelayakan untuk memahami bagaimana analisis pasar dan penelitian kelayakan dilakukan. Kerangka tersebut berfokus pada konteks kelembagaan dan perilaku yang mengelilingi analisis kelayakan.

9

Mengacu pada beberapa penelitian sebelumnya, penelitian ini merupakan

replikasi penelitian terdahulu. Perbedaannya antara lain adalah objek, dan lokasi,

dan tujuan penelitian. Hal yang kemungkinan sama dengan beberapa penelitian

sebelumnya adalah penggunaan metode pada penilaian dan tujuan penelitian,

khususnya untuk pengembangan suatu usaha.

1.3 Rumusan Masalah

Pengambilalihan tanggung jawab pengelolaan Terminal Penumpang

Yogyakarta dari PT. Perwita Karya oleh Pemerintah Kota Yogyakarta, diduga

keberadaan usaha ini tidak menguntungkan dari aspek bisnis, atau tidak sesuai

dengan apa yang diharapkan. Oleh karena itu, Pemerintah Kota Yogyakarta perlu

melakukan evaluasi kembali, yang mengarah kepada pembenahan managemen

serta kemungkinan upaya pengembangan usaha.

1.4Pertanyaan Penelitian

Rumusan masalah menunjukkan belum optimalnya pengelolaan aset pada

Terminal Penumpang Yogyakarta. Pertanyaan dari penelitian ini adalah: “rencana

usaha apa yang dapat dikembangkan pada TPY terkait dengan kondisi

pasar/lingkungan bisnis selanjutnya, setelah hak pengelolaannya diambilalih oleh

Pemerintah Kota Yogyakarta”.

1.5Tujuan Penelitian

Berdasarkan pertanyaan penelitian, maka rencana pengembangan usaha

dimaksud harus layak dari sisi bisnis. Oleh karena itu, tujuan dari penelitian ini

10

pascapengambilalihan hak pengelola oleh Pemerintah Kota Yogyakarta, sebagai

upaya optimalisasi aset dan sumber-sumber pendapatan daerah.

1.6 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan sumbangan pemikiran dan

manfaat sebagai berikut ini.

1. Pemerintah Kota Yogyakarta sebagai masukan dalam pengambilan kebijakan demi keberlanjutan pengelolaan usaha Terminal Penumpang Yogyakarta.

2. Masyarakat sebagai pemakai jasa publik, agar dapat memperbandingkan antara tingkat pelayanan yang diperoleh dengan nilai sebuah investasi.

3. Bidang ilmu pengetahuan terutama dalam ilmu penilaian properti khususnya menyangkut property public.

1.7Sistematika Penulisan

Sistematika penulisan dalam penelitian ini adalah: Bab I Pendahulan,

mencakup penjelasan tentang latar belakang, keaslian penelitian, tujuan penelitian,

manfaat penelitian, dan sistematika penulisan. Bab II menguraikan Landasan

Teori/Kajian Pustaka, mencakup landasan teori, kajian terhadap penelitian

terdahulu, dan model penelitian/kerangka penelitian. Bab III Metode Penelitian,

yang menjelaskan tentang desain penelitian, metode pengumpulan data, metode

penyampelan, defenisi operasional, instrumentasi penelitian, dan metode analisis

data. Bab IV berisikan Analisis Data dan Pembahasan, mencakup deskripsi data

pembahasan, sedangkan Bab V berisikan Simpulan dan Saran, yang memaparkan