ANALISIS SISTEM YANG BERJALAN

60

3.1 Sejarah Perusahaan

PT Horison Permai merupakan perusahaan yang bergerak di bidang

manufacturing cat. Perusahaan ini mulai berdiri sejak tanggal 16 September

1987, di Jakarta, sesuai dengan aktanotaris nomor 006/P.NOT.1987, yang

beralamat di Komplek Perkantoran Grogol permai Blok A/49, Jalan Prof. Dr.

Latumeten, Jakarta Barat. Dan perusahaan ini mempunyai pabrik cat yang

beralamat di Komplek Industri M anis, Jalan M anis IV no 19, Tanggerang.

Pada tanggal 10 Agustus 2002 berdasarkan keputusan rapat, PT Horison

Permai melakukan peningkatan untuk perusahaanya itu dengan peningkatan

modal dasar perusahaan atau penambahan modal perusahaan untuk

pengembangan masa depan yang lebih baik terdapat di salinan aktanotaris.

Sejak tahun 1987 sampai dengan sekarang, perusahaan ini telah

memproduksi berbagai macam cat yaitu cat minyak, cat tembok, dan cat kapal,

dan nama merek yang dipakai untuk perusahaan cat Horison permai adalah

Amma Paint, arti dari nama Amma Paint di ambil dari bahasa China yang berarti

nenek atau ibu dari segala cat. Perusahaan ini selain memproduksi cat juga

bergerak di bidang Painting Contractor (Kontraktor Pengecatan) di Jakarta yang

dinamakan CV. Karya Lamda yang berdiri pada tanggal 9 Juli 1983 dan

sekarang merupakan anak perusahaan PT Horison permai.

Banyak proyek-proyek yang sudah dilaksanakan oleh perusahaan dan

Gedung dan sebagainya. Beberapa proyek yang telah dilaksanakan oleh PT

Horison Permai sebagai berikut:

a. Tahun 1997, Yamaha M otorcycle Factory at Cikarang.

b. Tahun 2000, Factory Astra honda M otot At Cikarang for Interior, Exterior, and Steel Structure.

c. Tahun 2003, La M oda Cafe at Plaza Indonesia.

d. Tahun 2003, Grand Hyatt Hotel at M H Thamrin - Jakarta. e. Tahun 2004, M all Taman Anggrek for Interior and Exterior. f. Tahun 2005, Danone Factory.

g. Tahun 2005 dan 2006, Apartment Plaza Senayan. h. Dan lain-lain.

Total bangunan yang memakai cat Amma Paint ini sampai sekarang telah

berjumlah ±2000 proyek. Dan sampai sekarang masih banyak yang memakai cat

Amma Paint dikarenakan kualitas dan mutu yang diberikan ke konsumen

terjamin dan harga yang terjangkau.

3.2 Visi dan Misi Perusahaan 3.2.1 Visi Perusahaan

M enjadi perusahaan 5 besar nasional dalam hal Painting manufacturing

dan menjadi kebanggaan Nasional

Adapun M isi dari PT Horison Permai adalah “We make a quality paint in

reasonable price”, yaitu memberikan cat kualitas dengan harga yang

memandai bagi tiap-tiap konsumen.

3.3 Produk dari PT Horison Permai

Produk dari PT. Horison Permai ini dikenal dengan nama Amma Paint

yang di bagi menjadi beberapa jenis produk, diantaranya :

1. Cat Tembok

a. Ammacryl (Premium Paint)

b. Adela ( Economic Paint)

c. Ammacryl Weatherguard ( Protection for weather)

2. Cat Anti Bocor

a. Ammacryl Waterproofing ( Protection from water)

3. Cat Genteng

a. Ammacryl Rooftile ( Tile paint)

4. Cat Minyak

a. Gammalkyd Primer ( Protection coating for metal)

b. Gammalkyd Top Coat

3.4 S truktur Organisasi Perusahaan

Gambar 3.1 Struktur Organisasi PT. Horison Permai Sumber : Hasil Wawancara dari PT. Horison Permai

3.5 Pembagian Tugas, Wewenang, dan Tanggung Jawab (Job Description) 3.5.1 Direktur, bertanggung jawab:

1. M engawasi perkembangan perusahaan

2. M engawasi pelaksanaan rencana yang telah ditetapkan perusahaan

3. Bertanggung jawab dalam setiap keputusan yang diambil sehubungan

dengan kemajuan perusahaan

4. M emeriksa setiap laporan-laporan perusahaan

5. M enetapkan strategi jangka panjang maupun strategi jangka pendek

demi tercapainya visi dan terlaksananya misi perusahaan

3.5.2 Bagian Keuangan, bertanggung jawab:

1. M elakukan pembayaran atas pembelian bahan baku

2. M embuat dan mencetak faktur pajak

3. M elakukan pencatatan jurnal pelunasan piutang

3.5.3 Bagian Pemasaran, bertanggung jawab:

1. Bertanggung jawab dalam membuat brosur-brosur yang berisi

produk-produk yang dihasilkan perusahaan

2. M elakukan promosi produk

3. M embantu pelanggan dalam membuat purchase order jika diperlukan

3.5.4 Bagian Produksi, bertanggung jawab:

1. Bertanggung jawab atas permintaan pembelian bahan baku yang

diperlukan untuk proses produksi

2. Bertanggung jawab atas penyimpanan bahan baku

3. M elakukan kontrol atas proses produksi

4. M engawasi mutu produk yang di hasilkan

5. M encetak surat jalan dan melakukan pengiriman produk dari pabrik

ke kantor

3.5.5 Bagian Penjualan, bertanggung jawab:

1. M embuat surat order produksi

2. M embuat surat jalan pengiriman yang ditujukan bagi pelanggan

3. M embuat kuitansi

4. M elakukan penagihan piutang

5. M elakukan perhitungan atas pelunasan piutang

6. M embuat laporan penjualan

3.5.6 Bagian Pengiriman, bertanggung jawab:

2. Bertanggung jawab atas kondisi barang selama melakukan

pengiriman barang

3. M eminta otorisasi surat jalan kepada pelanggan

3.6 Sistem Yang Berjalan

3.6.1 Prosedur Sistem Yang Berjalan

Proses penjualan dimulai dari penerimaan pesanan dari pelanggan

melalui PO. Setelah menerima PO dari pelanggan maka bagian penjualan

akan membuat Surat Order Produksi (SOP) ke bagian produksi (pabrik).

Setelah barang selesai maka bagian produksi akan mengirimkan surat

jalan berserta barang ke bagian penjualan (kantor). Bagian penjualan

akan mengotorisasi surat jalan, dan memeriksa barang yang diterima.

Kemudian bagian penjualan akan membuat surat jalan 4

rangkap, setelah itu rangkap 1-3 berserta barang akan dikirimkan ke

bagian pengiriman, sedangkan rangkap ke-4 akan di arsip di bagian

penjualan.

Setelah bagian pengiriman menerima Surat Jalan rangkap 1-3 dan

barang yang akan di kirim ke pelanggan dari bagian penjualan, bagian

peringiriman akan mengirim Surat Jalan rangkap 1-3 dan barang

tersebut ke pelanggan, kemudian pelanggan akan memeriksa kesesuaian

barang dengan Surat Jalan tersebut dan kemudian mengotorisasi Surat

Jalan rangkap 1-3.

Setelah bagian pengiriman menerima Surat Jalan rangkap 1-3

Surat Jalan rangkap ke-3 tersebut ke pelanggan, sedangkan rangkap ke-1

dikasih ke bagian penjualan untuk melakukan penagihan, dan rangkap

ke-2 dikirim ke bagian kuangan.

Setelah bagian keuangan menerima Surat Jalan rangkap ke-2

yang sudah terotorisasi maka bagian keuangan akan melakukan

perhitungan faktur pajak dan mencetak 3 rangkap, dimana rangkap ke-1

akan dikirim ke bagian penjualan untuk melakukan penagihan,

sedangkan rangkap ke-2 dan ke-3 akan di arsip oleh bagian keuangan.

Setelah 30 hari, Bagian Penjualan akan melakukan penagihan

kepada pelanggan dengan membuat kuitansi penagihan, dan akan

melakukan penagihan dengan membawa PO, Surat jalan rangkap

ke-1, dan Faktur pajak rangkap ke-1. Setelah bagian penjualan

melakukan penagihan ke pelanggan, pelanggan akan membuat bukti

tanda terima. Bukti tanda terima tersebut merupakan bukti telah

menerima penagihan oleh bagian penjualan, bukti tanda terima ini akan

digunakan oleh bagian penjualan untuk melakukan penagihan

selanjutnya setelah 2 atau 3 hari menerima bukti tanda terima tersebut.

Setelah 2 atau 3 hari dari tanggal menerima bukti tanda terima

tersebut, bagian penjualan melakukan penagihan terakhir, kemudian

pelanggan akan melakukan pembayaran berupa uang tunai atau cek

Setelah pelanggan melakukan pembayaran, bagian penjualan

menghitungan pelunasan piutang pelanggan, sedangkan uang tunai atau

cek diberikan kepada bagian keungan.

Pada akhir bulan, bagian penjualan akan membuat laporan

penjualan yang akan diserahkan kepada bagian keuangan untuk membuat

laporan keuangan akhir bulan dan juga diserahkan ke direktur untuk

3.6.2 Identifikasi Event

Beberapa event Sistem informasi Penjualan yang terjadi pada PT.

Horison Permai Antara Lain:

a. M embuat Surat Order Porduksi

b. M elakukan Proses Produksi

c. M embuat Surat Jalan

d. M embuat Surat Jalan Pengiriman

e. M engirim Barang

f. M engirim Surat Jalan Pengiriman Terotorisasi

g. M embuat Faktur Pajak

h. M embuat Kuitansi

i. M elakukan Penagihan

j. M elakukan Penagihan Akhir

k. M enghitung Pelunasan Piutang

l. M encatat Jurnal Pelunasan Piutang

m. M embuat Laporan Penjualan

3.6.3 Event Table

Event Internal Agent

Assuming Responsibility

S tart When Activity

M embuat

Surat Order

Produksi

Bag. Penjualan M enerima Purchase

Order dari Pelanggan

‐ M encatat Pesanan

Pelanggan ke Surat

Order Produksi

‐ M engirim Surat Order

Produksi ke Bag.

Produksi

M elakukan

Proses

Produksi

Bag. Produksi Bag. Penjualan

mengirim Surat Order

Produksi

‐ M engecek Bahan Baku

‐ M emproduksi cat

pesanan berdasarkan

Surat Order Produksi

‐ M encetak Surat Jalan

‐ M engirim Surat Jalan

dan Cat pesanan kepada

Bag. Penjualan

M embuat

Surat Jalan

Pengiriman

Bag. Penjualan Setelah M enerima

Surat Jalan dan Cat

Pesanan dari Bag.

Produksi

‐ M engecek Cat Pesanan

dengan Surat Jalan yang

di kirim dari Bag.

‐ M encetak Surat Jalan

Pengiriman 4 rangkap

‐ M engirim Surat Jalan

Pengeriman dan Cat ke

Bag. Pengeriman

M engirim

Barang

Bag.

Pengiriman

M enerima Surat Jalan

pengeriman 3 rangkap

dan Cat Pesanan dari

Bag. Penjualan

‐ M engirim Surat Jalan

Pengiriman 3 rangkap

dan Cat Pesanan ke

Pelanggan M engirim Surat Jalan Pengiriman Terotoriasi Bag. Pengiriman Pelanggan M engotorisasi Surat Jalan Pengiriman 3 rangkap dan M enerima Cat Pesanannya

‐ M engirim Surat Jalan

Pengiriman terotorisasi

ke Bag Penjualan dan

ke Bag.Keuangan

M embuat

Faktur Pajak

Bag. Keuangan Setelah M enerima

Surat Jalan

Pengiriman

terotorisasi dari bag.

Pengiriman

‐ M enghitung PPN dari

Cat Pesanan

‐ M encetak Faktur Pajak

3 Rangkap

‐ M engirim Faktur Pajak

ke Bag. Penjualan

Penagihan Surat Jalan

Pengiriman

Terotoriasi dari Bag.

Pengiriman, dan

M enerima Faktur

Pajak dari Bag.

Keuangan untuk melakukan Penagihan kepada Pelanggan ‐ M enyiapkan PO,Surat Jalan Pengiriman,

Faktur Pajak 3 rangkap,

dan kuitasi untuk

melakukan penagihan ‐ M enagih kepada Pelanggan M elakukan Penagihan Akhir

Bag. Penjualan Setelah M elakukan

Penagihan pertama

kali dan menerima

Bukti Tanda Terima

‐ M enagih ke pelanggan

dengan membawa Bukti

Tanda Terima

M enghitung

Pelunasan

Piutang

Bag. Penjualan Setelah M enerima

Uang Tunai atau cek

dari pelanggan

‐ M enghitung pelunasan

piutang berdasarkan

uang tunai atau cek

yang di terima

‐ M engirim uang tunai

atau cek ke bag.

Keuangan untuk di

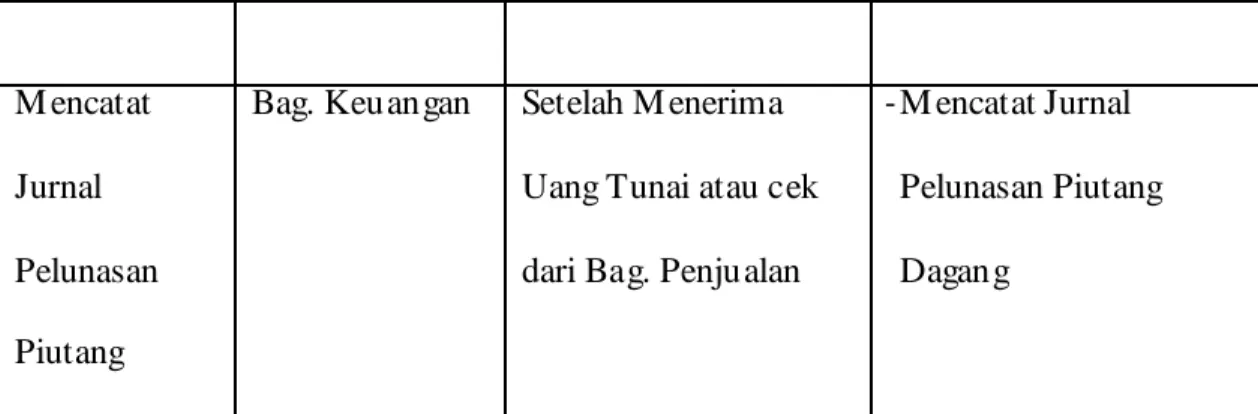

M encatat

Jurnal

Pelunasan

Piutang

Bag. Keuangan Setelah M enerima

Uang Tunai atau cek

dari Bag. Penjualan

‐ M encatat Jurnal

Pelunasan Piutang

Dagang

3.6.4 Overview Acti vity Diagram

Gambar 3.3 Overview Activity Diagram Sistem Yang Berjalan

Keterangan :

‐ Purchase Order (PO)

‐ Surat Order Produksi (SOP)

‐ Surat Jalan (SJ)

‐ Surat Jalan Pengiriman (SJP)

‐ Faktur Pajak (FP)

‐ Bukti Tanda Terima (BTT)

3.6.5 Workflow Table

Actor Activity

Pelanggan

Bag. Penjualan

Membuat Surat Order Produksi

1. M elakukan Purchase Order ke Bag. Penjualan

2. M enerima Purchase Order dari Pelanggan

3. M encatat Pesanan Pelanggan ke Surat Order

Produksi

4. M engirim Surat Order Produksi ke Bag.

Produksi

Bag. Produksi

Melakukan Proses Produksi

5. M enerima Surat Order Produksi dari Bag.

Penjualan

6. M engecek Bahan Baku yang tersedia

Surat Order Produksi

8. M embuat Surat Jalan berdasarkan Cat yang

selesai di produksi

9. M encetak Surat Jalan

10. M engirim Surat Jalan dan Cat

Bag. Penjualan

Membuat Surat Jalan Pengiriman

11. M enerima Surat Jalan dan Cat dari Bag.

Produksi

12. M engecek Cat Pesanan dengan Surat Jalan

yang dikirim dari Bag, Produksi.

13. M encetak Surat Jalan Pengiriman 4 rangkap

14. M engirim Surat Jalan Pengeriman Rangkap

Ke- 1,2,3 dan Cat Pesanan ke bag. Pengeriman

sedangkan rangkap ke-4 arsip di bag. penjualan

Bag. Pengiriman

Pelanggan

Mengirim Barang

15. M enerima Surat Jalan Pengiriman Rangkap

Ke-1,2,3 dan Cat Pesanan dari Bag. Penjualan

16. M engirim Surat Jalan Pengiriman Rangkap

Ke-1,2,3 dan Cat Pesanan ke Pelanggan

17. M enerima Surat Jalan Pengiriman Rangkap ke-

1,2,3 dan Cat dari Bag. Pengiriman

Bag. Pengiriman

yang dikirim

19. M engotoriasi Surat Jalan Pengiriman Rangkap

ke-1,2,3

20. M enerima Surat Jalan Rangkap ke-3 dari Bag.

Pengiriman dan Sisa rangkap Surat Jalan

Pengiriman Terotoriasi di berikan kepada Bag.

Pengiriman

21. M enerima Surat Jalan Pengiriman Terotoriasi

Rangkap ke- 1,2,3 dari Pelanggan

Bag. Pengiriman

Mengirim S JP Terotoriasi

22. M emberikan Surat Jalan Pengiriman Terotoriasi

rangkap ke-3 kepada pelanggan

23. M engirim Surat Jalan Pengiriman terotorisasi

Rangkap ke-1 kepada Bag Penjualan, dan

rangkap ke-2 kepada Bag. Keuangan

Bag. Keuangan

Membuat Faktur Pajak

24. M enerima Surat Jalan Pengiriman Terotoriasin

rangkap ke-2 dari Bag. Pengiriman

25. M enghitung PPN dari Cat Pesanan berdasarkan

Surat Jalan Pengiriman Terotoriasi rangkap

ke-2

27. M engirim Faktur Pajak rangkap ke-1 ke Bag.

Penjualan, Rangkap ke-2 dan 3 di arsip oleh

Bag. Keuangan.

Bag. Penjualan

Pelanggan

Melakukan Penagihan

28. M enerima Surat Jalan Pengiriman Terotoriasi

Rangkap ke-1 dari dari Bag. Pengiriman, dan

M enerima Faktur Pajak Rangkap ke-1 dari Bag.

Keuangan

29. M embuat Kuitansi Berdasarkan Surat Jalan

Pengiriman Terotoriasi Rangkap ke-1 dan

Faktur Pajak Rangkap ke-1 dari Bag. Keuangan

30. M enyiapkan PO, Surat Jalan Pengiriman

Terotoriasi rangkap ke-1, Faktur Pajak rangkap

ke-1, dan kuitansi

31. M elakukan Penagihan Kepada Pelanggan

32. M enerima Tagihan dari Bag. Penjualan

33. M encatat Total Tagihan

34. M embuat Bukti Tanda Terima berdasarkan

total tagihan yang ditagih oleh Bag. Penjualan

35. M engirim Bukti Tanda Terima kepada Bag.

Penjualan sebagai bukti bahwa menerima

Bag. Penjualan 36. M enerima Bukti Tanda Terima dari Pelanggan

Bag. Penjualan

Pelanggan

Bag. Penjualan

Melakukan Penagihan Akhir

37. M elakukan Penagihan Akhir kepada pelanggan

berdasarkan Bukti Tanda Terima dari

Pelanggan

38. M enerima Tagihan Berdasarkan Bukti Tanda

Terima yang dikasih

39. M elakukan Pembayaran atas tagihan yang di

tagih

40. M enerima Pembayaran Pelanggan berdasarkan

atas penagihan akhir

Bag. Penjualan

Menghitung Pelunasan Piutang

41. M enghitung Pelunasan Piutang Dagang

Berdasarkan Pembayaran penagihan dari

pelanggan

42. M engirim Pembayaran Uang tunai Atau Cek

yang di terima dari pelanggan atas tagihan

kepada Bag. Keuangan

Bag. Keuangan

Mencatat Jurnal Pelunasan Piutang

43. M enerima Uang Tunai atau Cek yang dikirim

Tabel 3.2 Workflow Table Sistem Yang Berjalan

3.6.6 Formulir dan Laporan dalam Sistem Berjalan 3.6.7.1 Fomulir

a. Surat Order Produksi

Gambar 3.4 Surat Order Produksi Sistem Yang Berjalan Keterangan :

Surat Order Produksi dibuat oleh Bag. Penjualan yang dibuat

berdasarkan Purchase Order dari Pelanggan. Surat Order

Produksi akan diberikan kepada Bag. Produksi. Kegunaan Surat

Order Produksi tersebut adalah Surat perintah untuk melakukan

produksi atas Purchase Order yang diterima dari pelanggan. 44. M encatat Jurnal Pelunasan Piutang Dagang

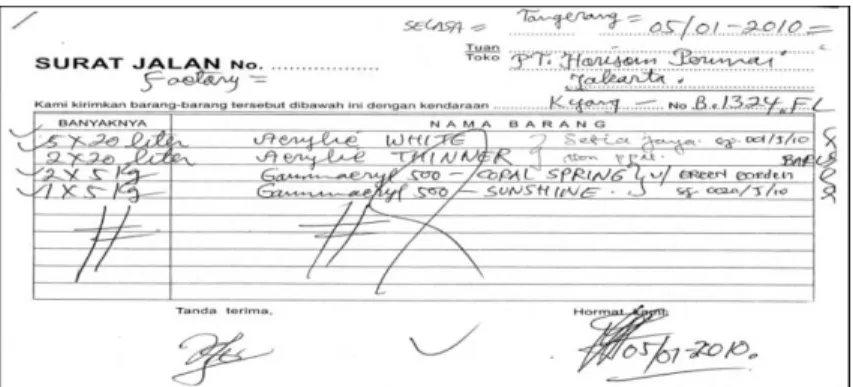

b. Surat Jalan

Gambar 3.5 Surat Jalan Sistem Yang Berjalan Keterangan :

Surat Jalan ini dibuat oleh Bag. Produksi yang akan dikirimkan

ke Bag. Penjualan berserta Barang/Cat yang telah produksi

pesanan pelanggan Kegunaan Surat Jalan tersebut merupakan

Surat Perintah Jalan untuk melakukan pengiriman dari Produksi

ke Bag. Penjualan yang sebagai bukti pengiriman.

c. Surat Jalan Pengiriman

Gambar 3.6 Surat Jalan Pengiriman Sistem Yang Berjalan Keterangan :

Surat Jalan Pengiriman ini dibuat oleh Bag. Penjualan setelah

Bag. Produksi. Surat Jalan Pengiriman akan dicetak sebanyak 4

Rangkap yang dimana rangkap ke- 1,2,3 akan diberikan kepada

Bag. Pengiriman pada saat pengiriman barang, dan rangkap

ke-4 akan di arsip di Bag. Penjualan Kegunaan Surat Jalan

Pengiriman tersebut adalah Sebagai Bukti Surat pengiriman

dari Perusahaan ke pelanggan dimana surat tersebut akan

diotoriasi oleh pelanggan setalah terima barang pesanannya.

d. Faktur Pajak

Gambar 3.7 Faktur Pajak Sistem Yang Berjalan Keterangan :

Faktur Pajak ini dibuat oleh Bag. Keuangan berdasarkan Surat

Jalan Pengiriman terotoriasi yang di terima dari Bag.

rangkap yang dimana rangkap ke-1 akan dikirim ke Bag.

Penjualan dan rangkap ke-2 dan 3 akan diarsip oleh Bag.

Keuangan sendiri. Kegunaan Faktur Pajak tersbut adalah

Sebagai bukti pengitungan pajak atas Purchase Order

Pelanggan dan sebagai bukti pelaporan pajak ke kantor pajak.

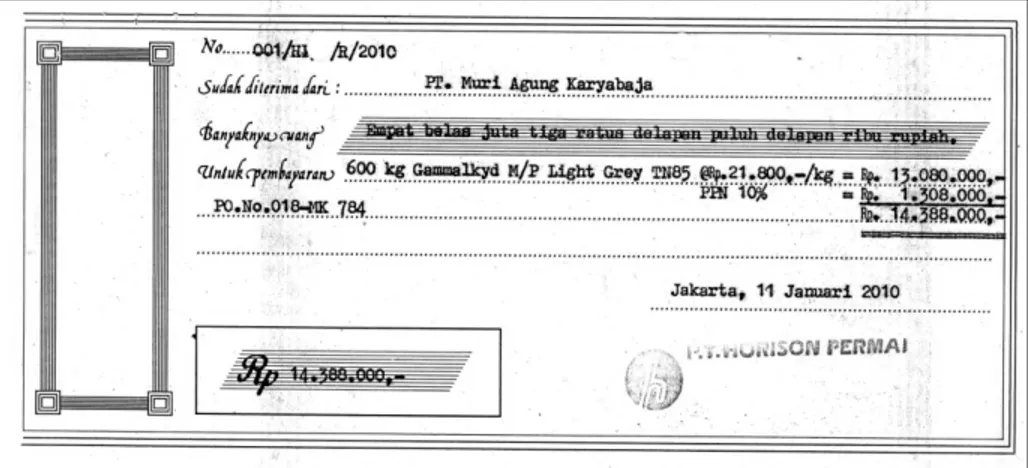

e. Kuitansi

Gambar 3.8 Kuitansi Sistem Yang Berjalan Keterangan :

Kuitansi dibuat oleh Bag. Penjualan berdasarkan Surat Jalan

Pengiriman terotorisasi yang di terima dari Bag. Pengiriman.

Kegunaan Kuitasi tersebut merupakan sebagai Bukti Penagihan

atas Purchase Order pelanggan yang sudah dikirim oleh

perusahaan dan diterima oleh pelanggan.

3.6.7.2 Laporan

a. Laporan Penjualan

Laporan Penjualan dibuat oleh Bag. Penjualan

berdasarkan Purchase Order dan Surat Jalan Pengiriman

terotoriasi. Digunakan untuk melaporkan transaksi

penjualan yang terjadi selama 1 bulan.

b. Laporan Keuangan

Keterangan :

Laporan Keuangan dibuat oleh Bag. Keuangan

berdasarkan Laporan-laporan yang di terima dari Bag.

Produksi dan Bag. Penjualan setiap bulan. Digunakan

untuk melaporkan Informasi Laba Rugi, Neraca,

Perubahan M odal, Laporan Aruskas yang terjadi di

perusahaan kepada direktur.

3.6.7 Analisis Temuan

Temuan 1 Sistem penjualan yang masih manual

Kriteria M enurut Jones dan Rama (2006,p4), mendefinisikan

Accounting Information System : A subsystem of a management information system (MIS) that provides accounting and financial information as well as other

information obtained in the routine processing of accounting transaction, yang berarti sebuah subsistem dari sistem

informasi managemen yang menyediakan informasi akuntansi dan keuangan serta informasi lain yang diperoleh dari proses transaksi akuntansi secara rutin

Sebab Hal ini disebabkan oleh sistem perusahaan belum

pencatatan dan kehilangan formulir

Akibat Hal ini dapat memperlambat dan turunnya kinerja perusahaan dalam aktivitas proses penjualan.

Rekomendasi Untuk mengatasi masalah tersbut, sebaiknya perusahaan memerlukan sistem yang terkomputerisasi dalam menjalankan bisnisnya untuk mempercepat kinerja perusahaan dan agar informasi-informasi yang diinginkan lebih akurat dan Up to

date.

Temuan 2 Tidak adanya Faktur Penjualan

Kriteria M enurut M ulyadi (2001, p216) M enyatakah bahwa Faktur penjualan merupakan dokumen yang dipakai sebagai dasar untuk mencatat timbulnya piutang

Sebab Hal ini disebabkan oleh Perusahaan tidak membuat Faktur Penjualan untuk sebagai bukti pencatatan piutang

Akibat Hal ini mengakibatkan pada saat proses penagihan atas pituang perlu membawa dokumen yang banyak.

Rekomendasi Untuk mengatasi permasalah tersbut, sebaiknya perusahaan membuat Faktur Penjualan pada saat terjadinya pengakuan piutang penjualan oleh perusahaan, agar dapat melakukan penagihan atas piutang penjualan tersebut dan memudahkan dalam pembuatan laporan, Perusahaan juga memerlukan sistem yang terkomputerisasi agar meningkatkan kinerja perusahaan dan laporan yang diinginkan lebih cepat dan akurat.

Temuan 3 Belum adanya limit kredit piutang yang jelas sesuai dengan kemampuan membayar pelanggan

Kriteria M enurut Niswonger, Warren, Reeve (2000,p326), Penentuan standar kredit mengharuskan perusahaan untuk menilai “kredibilitas” atau “kualitas kredit” pelanggan.

Sebab Hal ini disebabkan karena tidak adanya limit kredit pelanggan

Akibat Hal ini mengakibatkan perusahaan dapat mengalami kerugian karena resiko yang akan diterima apabila pelanggan tidak mampu melakukan pelunasan piutang

Rekomendasi Untuk mengatasi permasalahan tersebut, diperlukan penentuan limit kredit bagi setiap pelanggan berdasarkan kredibilitasnya untuk mencegah adanya piutang tak tertagih

Temuan 4 Tidak Adanya Laporan – Laporan untuk mendukung proses bisnis, seperti Laporan Analisa Umur Piutang, Laporan piutang jatuh tempo, Laporan Barang Laku, Laporan Penerimaan Kas

Kriteria M enurut Jones and Rama (2006, p238) “Report is a formatted

and organized presentation of data”, yang artinya laporan

adalah presentasi data yang telah tersusun dan teroganisasi dengan baik

Sebab Hal ini disebabkan oleh Perusahaan Kurangnya Laporan – Laporan lain untuk mendukung proses bisnis.

Akitab Hal ini mengakibatkan Pihak M anajemen tidak dapat mengambil keputusan karena kurangnya informasi yang dibutuhkan.

Rekomendasi Untuk mengatasi permasalah tersebut, sebaiknya perusahaan perlu membuat laporan – laporan lainnya yang dibutuhkan untuk mendukung pengambilan keputusan, seperti Laporan

piutang tak tertagih untuk memberitahukan mengatasi piutang yang tak tertagih, Laporan piutang jatuh tempo untuk

mengetahui kapan waktu jatuh tempo piutang pelanggan, Laporan Barang Laku untuk memberikan informasi analisa mengenai barang atau produk yang ada dan yang terjual,

Tabel 3.3 Analisis Temuan

3.6.8 Identifikasi Kebutuhan Informasi

Dalam proses penjualan yang dilakukan oleh perusahaan herus

ditunjang berbagai informasi dibutuhkan sebagai acuan pengambilan

keputusan. Identifikasi kebutuhan informasi tersebut, antara lain :

1. Bag. Penjualan

a. Data Pelanggan

b. Data Barang

c. Faktur Penjualan

2. Laporan untuk Bag. Penjualan

a. Laporan Penjualan

b. Laporan Barang Laku

c. Laporan Piutang Jatuh Tempo

d. Laporan Analisa Umur Piutang

3. Laporan untuk Bag. Keuangan