BAB 2

LANDASAN TEORI

2.1 Sistem Informasi

2.1.1 Pengertian Sistem Informasi

Sistem Informasi menurut Gellinas dan Dull (2010: p12) menyatakan bahwa, “IS is manmade system that generally consists an integrated set of of computer based components and manual component established to collect, store and manange data and to provide output information to users”.

Pengertiannya adalah sistem yang diciptakan oleh manusia yang secara umum terdiri dari sekumpulan komponen – komponen manual yang dibentuk untuk mengumpulkan, menyimpan dan mengatur data serta menyediakan output informasi untuk para penggunanya.

Sistem Informasi menurut Turban et al. (2009: p53) adalah “Suatu rangkaian proses yang mengumpulkan, menyimpan dan mengatur data serta menyediakan output informasi untuk para penggunanya”.

Menurut Stair dan Reynolds, (2006: p4) menyatakan bahwa, “Sistem informasi adalah sekumpulan komponen yang saling berinteraksi yang mengumpulkan, memanipulasi, menyimpan dan menyebarkan data dan informasi serta menyediakan mekanisme umpan balik untuk mencapai suatu tujuan”.

Menurut O’Brien (2005: p4) menyatakan bahwa, “Sistem Informasi dapat berupa kombinasi dari orang, perangkat keras, piranti lunak, jaringan komunikasi, dan sumber daya serta kebijakan dan prosedur yang mengumpulkan, mengubah, dan menyebarkan informasi di dalam sebuah perusahaan”.

Lalu menurut Hall (2008: p6) menyatakan bahwa, “The Information System is the set of format procedures by which data are collected, processed into information, and distributed to users”. Yang artinya adalah Sistem Informasi adalah serangkaian prosedur formal dimana data dikumpulkan, diproses menjadi informasi, dan didistribusikan kepada pengguna.

Dapat disimpulkan bahwa Sistem Informasi adalah sebuah kombinasi dari berbagai komponen seperti hardware, software, prosedur, orang dan sumber data yang mengumpulkan, memproses dan mendistribusikan informasi untuk mendukung

kegiatan perusahaan, menyediakan informasi yang dibutuhkan dan mendukung proses pengambilan keputusan perusahaan dalam mencapai suatu tujuan tertentu.

Dalam jurnal Greenhouse Grower 31.13 (nov 2013) : 68,70 yang ditulis oleh McKee, Suzanne dengan judul Are Your Information Systems Holding You Back? menyatakan bahwa “An information system (IS) is the network of hardware, software and process that people rely on to filter, collect, create and distribute data. Effective IS infrastructure supports your business operations and allows for informed decision making.”

Yang artinya bahwa sistem informasi adalah jaringan yang terdiri dari perangkat keras, perangkat lunak dan proses yang diandalkan oleh manusia untuk mensortir, mengumpulkan, membuat dan mendistribusikan data. Efektivitas infrastruktur sistem informasi mendukung operasi bisnis anda dan membantu anda dalam mengambil keputusan.

2.2 Sistem Informasi Akuntansi

2.2.1 Pengertian Akuntansi

Menurut Stice (2010: p8) menyatakan bahwa, “Accounting is a service activity, it’s a function is to provide quantitative information, primarily financial in nature, about economic entities that is entended to be useful in making economic decisions in making reasoned choices among alternatives courses of action”.

Yang artinya bahwa akuntansi adalah suatu aktivitas jasa yang fungsinya untuk menyediakan informasi kuantitatif terutama informasi keuangan, mengenai entitas – entitas ekonomi yang diharapkan akan berguna dalam membuat keputusan ekonomis dalam membuat pilihan yang masuk akal, beralasan diantara alternatif – alternatif pilihan yang ada.

Menurut Warren et al, (2009: p3) menyatakan bahwa, “Accounting can be defined as information system that provides reports to users about the economic activities and condition of business”.

Yang artinya bahwa akuntansi adalah Sistem Informasi yang menghasilkan laporan pihak – pihak yang berkepentingan mengenai aktivitas ekonomi dan kondisi perusahaan.

Menurut Weygandt et al (2008: p4) menyatakan bahwa, “Accounting is information system that identifies, records, communicates economic events of an organization to interested users”.

Yang artinya Akuntansi adalah Sistem Informasi yang mengidentifikasi, mencatat, dan mengkomunikasikan kegiatan – kegiatan ekonomi dari suatu organisasi untuk pihak – pihak yang berkepentingan.

Dari berapa pengertian diatas disimpulkan bahwa akuntansi adalah sistem yang mengumpulkan dan mencatat data ekonomi dari aktivitas bisnis perusahaan untuk diproses sehingga menghasilkan suatu laporan yang mencerminkan keadaan keuangan perusahaan yang berguna dalam proses pengambilan keputusan untuk pihak – pihak yang berkepentingan.

2.2.2 Pengertian Sistem Informasi Akuntansi

Menurut Gelinas dan Dull (2010: p14) menyatakan bahwa, “Accounting Information System (AIS) is a specialized subsystem of the IS. The purposes of this separate AIS was to collect, process and report information related to the financial aspects of business events”.

Pengertiannya adalah subsistem yang terspesialisasi dari Sistem Informasi yang bertujuan untuk mengumpulkan, memproses dan melaporkan informasi yang berhubungan dengan aspek – aspek keuangan dari kegiatan – kegiatan dalam bisnis.

Menurut Jones dan Rama (2006: p5) menyatakan bahwa, “Accounting System is a subsystem of a management information system that provides accounting and financial information as well as other information obtained in the routine processing of accounting transactions”.

Sistem Informasi Akuntansi adalah bagian dari Sistem Informasi manajemen yang menyediakan informasi tentang akuntansi dan keuangan, seperti informasi – informasi lainnya yang didapatkan dari proses transaksi akuntansi rutin.

Lalu menurut Romney dan Steinhart (2006: p6) menyatakan bahwa, “Sistem informasi Akuntansi adalah suatu alasan sistem yang mengumpulkan, menyimpan, dan memproses data untuk menghasilkan informasi bagi membuat keputusan”.

Dari pengertian diatas dapat disimpulkan bahwa Sistem Informasi Akuntansi adalah Sistem Informasi berbasis komputer yang menggunakan berbagai sumber daya dan komponen lain untuk mengumpulkan data dan mentransformasikan data

dari berbagai transaksi perusahaan menjadi suatu Sistem Informasi Akuntansi dan keuangan yang berguna bagi pihak internal maupun eksternal perusahaan.

2.2.3 Komponen Sistem Informasi Akuntasi

Komponen Sistem Informasi Akuntansi menurut Romney dan Steinbart (2006: p6) terdiri dari :

1. People, yang mengoperasikan sistem dan menampilkan beberapa fungsi 2. Procedures and instructions, baik manual maupun otomatis termasuk

dalam kegiatan pengumpulan, pemrosesan dan penyimpanan data tentang kegiatan organisasi

3. Data, mengenai organisasi dan proses bisnis organisasi 4. Software, digunakan untuk memproses data organisasi

5. Information technology infrastructure termasuk komputer, peripheral devices, dan peralatan jaringan komunikasi yang digunakan untuk mengumpulkan, memproses, menyimpan dan mentransformasikan data dan informasi

6. Internal control and security measures, yang menjaga kemanan data dalam Sistem Informasi Akuntansi

2.2.4 Tujuan dan Kegunaan Sistem Informasi Akuntansi

Menurut Jones dan Rama (2008: p7) : “Sistem Informasi Akuntansi mempunyai kegunaan sebagai berikut :

1. Menghasilkan laporan – laporan eksternal

Perusahaan menggunakan Sistem Informasi Akuntansi untuk menghasilkan laporan khusus untuk memenuhi kebutuhhan informasi dari para investor, kreditor, dinas pajak, badan – badan pemerintah dan yang lainnya. Laporan ini dihasilkan dengan lebih cepat dan lebih mudah daripada di masa lalu, sebelum ada SIA

2. Mendukung aktivitas operasi yang rutin

Para manajer memerlukan suatu Sistem Informasi Akuntansi untuk menangani aktivitas operasi rutin siklus operasi perusahaan

3. Mendukung ketentuan – ketentuan informasi untuk pengambilan keputusan

Informasi dibutuhkan untuk mendukung pengambilan keputusan yang tidak ritun pada semua tingkat dari suatu organisasi. Permintaan informasi non standart memerlukan permintaan informasi yang fleksibel akan data dalam suatu database

4. Mendukung Perencanaan dan Pengendalian

Suatu Sistem Informasi juga diperlukan untuk aktivitas perencanaan dan pengendalian. Informasi mengenai anggaran dan biaya standar disimpan oleh Sistem Informasi dan laporan dirancang untuk membandingkan angka anggaran dan jumlah aktual

5. Menyediakan Pengendalian Internal

Mencakup kebijakan – kebijakan, prosedur – prosedur dan Sistem Informasi yang digunakan untuk melindungi asset perusahaan dari kerugian atau korupsi, dan untuk memelihara keakuratan data keuangan. Dimungkinkan untuk membangun pengedalian ke dalam suatu Sistem Informasi Akuntansi yang terkomputerisasi untuk mencapai tujuan ini.”

Menurut Gelinas dan Dull (2010: p8) menyatakan bahwa, “Komponen Sistem Informasi Akuntansi terdiri dari :

a. Technology b. Databases c. Reporting d. Control e. Business operation f. Event processing

g. Management Decision making h. System development and operation i. Communications

j. Accounting and auditing principles

Sedangkan Menurut Romney dan Steinhart (2006: p120) menyatakan bahwa, “Sistem informasi yang terancang dengan baik dapat memberikan kegunaan, yaitu :

2. Meningkatkan efisiensi 3. Saling berbagi pengetahuan

4. Meningkatkan efisiensi dan efektivitas dari rantai pemasoknya 5. Meningkatkan struktur pengendalian internal dalam perusahaan 6. Mempermudah pengambilan keputusan

2.3 Pengembangan Sistem

2.3.1 Konsep Pengembangan Sistem

Menurut Satzinger, Jackson, dan Burd (2005, p47) menyatakan bahwa, “Metode pengembangan sistem (system development methodology) adalah acuan yang dapat diikuti untuk menyelesaikan setiap aktivitas dalam pengembangan sistem, termasuk models, tools, dan teknik-teknik tertentu”. Model dalam definisi ini adalah perumpamaan dari aspek penting dalam dunia nyata. Sedangkan tools adalah software pendukung yang membantu membuat model atau komponen lain yang dibutuhkan dalam proyek.

2.3.1.1 Unified Modeling Language

Model dalam metodologi pengembangan sistem mencakup perumpamaan inputs, outputs, proses, data, obyek, interaksi antar obyek, lokasi, network, dan peralatan. Model-model ini digambar dalam bentuk diagram sesuai dengan notasi yang didefinisikan oleh Unified Modeling Language (UML). Menurut Satzinger, Jackson, dan Burd (2005, p48) pengertian dari Unified Modeling Language adalah seperangkat konstruksi model dan notasi yang dikembangkan terutama untuk pengembangan berorientasi obyek. Model komponen sistem yang menggunakan Unified Modeling Language terdiri dari tujuh diagram, yaitu :

1. Use case diagram 2. Class diagram 3. Activity diagram 4. Sequence diagram 5. Communication diagram 6. Package diagram 7. Event table

2.3.2 Metodologi Pengembangan Sistem

Salah satu metodologi yang dapat digunakan dalam pengembangan sistem adalah Unified Process (UP). Unified Process merupakan sebuah metodologi pengembangan sistem yang berorientasi objek. Unified Process kini sudah menjadi salah satu metodologi yang paling banyak digunakan untuk pengembangan sistem berorientasi objek.

2.3.3 Konsep Object Oriented

Menurut Satzinger, Jackson, dan Burd (2005, p60) menyatakan bahwa, “Pendekatan berorientasi obyek adalah suatu pendekatan pengembangan sistem yang memandang sistem informasi sebagai sekumpulan obyek yang saling berinteraksi dan bekerja sama untuk menyelesaikan tugas-tugas”.

Analisis yang digunakan dalam pengembangan sistem dengan pendekatan berorientasi obyek adalah object oriented analysis (OOA). Object Oriented Analysis menjabarkan semua jenis obyek yang bekerja dalam sistem dan menunjukkan interaksi yang dibutuhkan pengguna untuk menyelesaikan tugas-tugas.

Sedangkan Object Oriented Design (OOD) menjabarkan semua jenis obyek yang diperlukan untuk berkomunikasi dengan orang-orang dan peralatan-peralatan dalam sistem, menunjukkan bagaimana obyek-obyek saling berinteraksi untuk menyelesaikan tugas-tugas, dan memperjelas definisi dari setiap obyek sehingga dapat diimplementasi dengan bahasa tertentu.

2.3.4 System Requirement

Menurut Satzinger, Jackson, dan Burd (2005, p103) menyatakan bahwa secara umum system requirement dibagi kedalam dua kategori, yaitu :

1. Functional Requirement

Mencakup semua aktivitas yang harus dapat ditangani oleh sistem atau fungsi – fungsi yang harus ada pada sistem

2. Nonfunctional Requirement

Mencakup karakteristik sistem selain aktivitas yang harus ada pada sistem. Nonfunctional requirement dapat dibagi menjadi beberapa jenis, yaitu :

a. Technical Requirement

Menjelaskan karakteristik operasional yang berhubungan dengan lingkungan organisasi, hardware, dan software

b. Performance Requirement

Menjelaskan karakteristik operasional yang berhubungan dengan pengukuran beban kerja, seperti waktu respon

c. Usability Requirement

Menjelaskan karakteristik operasional yang berhubungan dengan users, seperti tampilan antar muka (User Interface), prosedur kerja, bantuan online, dan dokumentasi

d. Realibility Requirement

Menjelaskan karakteristik operasional yang berhubungan dengan ketergantungan suatu sistem, pencatatan untuk semua kejadian atau event, pemrosesan kesalahan, dan deteksi serta perbaikan kesalahan e. Security Requirement

Menjelaskan pembagian akses setiap user pada fungsi – fungsi yang ada pada sistem

2.3.5 Event Table

Event-event dalam pengembangan sistem perlu dijabarkan untuk menetukan apakah use case perlu merespon setiap event-event tersebut. Event-event tersebut dapat dimasukkan ke dalam tabel yang disebut event table.

Definisi event table menurut Satzinger, Jackson, dan Burd (2009, p174) menyatakan bahwa, “Sebuah catalog dari use case yang mendaftar event-event ke dalam baris-baris dan potongan informasi mengenai setiap event tersebut ke dalam kolom-kolom”.

2.3.6 Use Case

Menurut Satzinger, Jackson, dan Burd (2009, p166) menyatakan bahwa, “Use Case merupakan aktivitas yang dilakukan sistem yang biasanya berupa respon terhadap permintaan pengguna”.

Menurut para ahli tersebut berarti use case merupakan pendekatan visual yang dapat digunakan untuk proses pemodelan dalam pengembangan sistem. Dalam

penggambaran use case digunakan simbol atau lambang untuk merepresentasikan setiap pengguna dan apa saja yang dilakukan sistem untuk merespon permintaan pengguna atau sistem.

2.3.7 Use Case Descripstion

Menurut Satzinger, Jackson, dan Burd (2009, p220) menyatakan bahwa, “Use case description adalah penjelasan yang lebih detail mengenai proses dari sebuah use case”.

Use case description dapat dibedakan menjadi tiga macam, yaitu : 1. Brief Description

Digunakan untuk use case yang sangat sederhana dan bila sistem yang dibangun berskala kecil

2. Intermediate Description

Merupakan pengembangan dari brief description untuk menyertakan aliran internal dari aktivitas untuk sebuah use case. Exception dapat didokumentasikan apabila diperlukan.

3. Fully Develop Description

Merupakan metode paling formal dalam mendokumentasikan use case.

2.3.8 Class Diagram

2.3.8.1 Domain Model Class Diagram

Class diagram merupakan diagram yang digunakan untuk mendefinisikan kelas-kelas problem domain. Oleh karena itu, class diagram disebut juga domain model class diagram. Domain model class diagram menurut Satzinger, Jackson, dan Burd (2005, p184) merupakan sebuah diagram UML yang menggambarkan semua yang penting dalam pekerjaan user, kelas-kelas problem domain, atribut, serta hubungan antar class.

Dalam class diagram, sebuah class digambarkan dengan bentuk kotak. Kotak ini terdiri dari tiga bagian, yaitu nama kelas di bagian atas, atribut-atribut dari kelas tersebut di bagian tengah, dan method di bagian bawah. Sedangkan hubungan antar class digambarkan dengan garis penghubung antar class.

2.3.8.2 First Cut Class Diagram

Untuk memulai proses merancang kita kembangkan sebuah first cut class diagram berdasarkan pada domain model. Menurut Satzinger, Jackson, dan Burd (2009, p309) first cut class diagram merupakan perluasan dari domain class diagram yang dikembangkan melalui dua langkah, yaitu dengan menguraikan atribut dengan tipe dan nilai awal serta menambahkan navigation visibility arrows.

2.3.8.3 Updated Design Class Diagram

Menurut Satzinger, Jackson, dan Burd (2005, p337), updated design class diagram dapat dikembangkan untuk setiap layer. Pada view dan data access layer, harus ditambahkan beberapa class baru. Demikian pula dengan domain layer juga membutuhkan penambahan class baru sebagai use case controller. Pada updated design class diagram, method dapat ditambahkan untuk setiap class. Tiga method umum yang banyak dijumpai pada class-class updated design class diagram adalahconstructor methods, data get and set methods, dan use case specific method objects.

2.3.9 Activity Diagram

Menurut Satzinger, Jackson, dan Burd (2005, p144) menyatakan bahwa, “Activity diagram merupakan diagram yang digunakan untuk menggambarkan aliran kerja dari aktivitas user secara berurutan”.

Dalam menggambarkan Activity diagram terdapat beberapa simbol yang digunakan, yaitu :

1. Synchronization Bar

Merupakan notasi yang digunakan untuk mengontrol pemisahan atau penyatuan dari jalur yang berurutan

2. Swimlane

Merupakan suatu daerah persegi dalam activity diagram yang mewakili aktivitas – aktivitas yang diselesaikan agen tunggal

3. Starting Activity

Merupakan notasi yang menandakan dimulainya sebuah aktivitas 4. Transition arrows

suatu aktivitas dan arah dari suatu aktivitas 5. Activity

Merupakan suatu notasi yang menggambarkan suatu aktivitas 6. Ending Activity

Merupakan notasi yang menandakan berakhirnya suatu aktivitas

2.3.10 Sequance Diagram

Sequence diagram merupakan diagram yang digunakan untuk menjelaskan interaksi antar obyek. Sequence diagram juga menggambarkan interaksi antara sistem dengan dunia luar yang digambarkan sebagai aktor. Aktor sebagai pengguna sistem memberikan pesan kepada sistem dan sistem akan mengembalikan data.

Dalam sequence diagram digunakan beberapa notasi untuk membuat sequence diagram, yaitu:

1. Lifeline atau object lifeline

Berupa garis vertikal dibawah objek yang berguna untuk menunjukkan waktu hidup objek.

2. Object

Berupa simbol orang yang berguna sebagai penggambaran pengguna sistem atau sistem yang terotomatisasi.

3. Input message

berupa garis horizontal yang menggambarkan pesan masukan dari pengguna.

4. Output message

Berupa garis horizontal putus – putus yang menggambarkan keluaran atau hasil dari input user.

2.3.10.1 System Sequence Diagram

System sequence diagram merupakan sebuah diagram yang menunjukkan interaksi antara sistem dan dunia luar yang diwakilkan oleh aktor. Interaksi antara sistem dan actor dilakukan dengan pesan yang diberikan oleh aktor ke sistem dan sistem akan mengembalikan output untuk ditampilkan.

2.3.10.2 First Cut Sequence Diagram

First-cut sequence diagrammerupakan pengembangan dari system sequence diagram. Pengembangan system sequence diagram terletak pada penentuan obyek- obyek yang terkait untuk melakukan use case. Pada first-cut sequence diagram juga ditambahkan use case controller object yang berguna untuk menerima input messages dan menyampaikannya kepada obyek internal yang terkait.

2.3.11 User Interface

User interface menurut Satzinger, Jackson, dan Burd (2009, p442) menyatakan bahwa, “User interface adalah bagian dari sistem informasi yang membutuhkan interaksi dari user untuk membuat input dan output”.

2.4 Anggaran

2.4.1 Pengertian anggaran

Menurut Nafarin (2007: p11) menyatakan bahwa, “Anggaran (budget) merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif untuk jangka waktu tertentu dan umumnya dinyatakan dalam satuan uang, tetapi dapat juga dinyatakan dalam satuan barang / jasa. Anggaran merupakan alat manajemen dalam mencapai tujuan. Jadi, anggaran bukan tujuan dan tidak dapat menggantikan manajemen”.

Sedangkan Nafarin (2007: p14) mengartikan penganggaran perusahaan (Business budgeting) adalah, “Proses menyusun anggaran guna mencapai tujuan perusahaan dalam memperoleh laba”.

Lalu menurut Mowen (2009, p422) menyatakan, “Anggaran yaitu rencana keuangan untuk masa depan, rencana tersebut mengidentifikasikan tujuan dan tindakan yang diperlukan untuk mencapainya.”

Menurut Garrison (2008: p372), “A budget is a quantitative plan for acquiring and using over a specified time period”.

Yang berarti anggaran adalah suatu rencana kuantitatif untuk mendapatkan dan menggunakan sumber daya selama periode waktu tertentu.

Menurut Sasongko (2010: p2) menyatakan pengertian anggaran adalah “Anggaran yaitu rencana kegiatan yang akan dijalankan oleh manajemen dalam satu periode yang tertuang secara kuantitatif. Informasi yang dapat diperoleh dari

anggaran diantaranya jumlah produk dan harga jualnya untuk tahun depan. Anggaran membantu manajemen dalam melakukan koordinasi dan penerapannya dalam memperoleh tujuan yang tertuang dalam anggarang. Anggaran memberikan gambaran kepada manajemen tentang sumber daya yang dibutuhkan perusahaan akan kegiatan yang telah ditentukan dalam anggaran. Kemudian anggaran juga menjelaskan koordinasi antar bagian dalam perusahaan sehingga tujuan bersama perusahaan dapat tercapai”.

Data dan informasi yang diperlukan oleh perusahaan dalam menyusun anggarannya dapat diperoleh dari kegiatan dan kejadian yang terjadi diperusahaan di masa lalu, masa sekarang dan harapan – harapan yang ingin dicapai di masa mendatang. Dari sumber perolehan informasi untuk menyusun anggaran, perusahaan dapat memperoleh data dan informasi dari sumber – sumber internal perusahaan, misalkan laporan keuangan perusahaan dan laporan tahunan. Sumber eksternal perusahaan seperti laporan penjualan industri, pertumbuhan ekonomi negara, tingkat inflasi, tingkat suku bunga dan lain – lain.

Berdasarkan definisi – definisi anggaran tersebut, kita dapat menyimpulkan beberapa hal mengapa perlu dibuatnya suatu anggaran dalam suatu perusahaan.

1. Dengan adanya anggaran dapat membantu dalam merencanakan kegiatan apa yang akan dijalankan oleh manajemen dalam satu periode yang tertuang secara kuantitatif. Informasi yang dapat diperoleh dari anggaran di antaranya jumlah produk dan harga jualnya untuk tahun depan

2. Anggaran dapat membantu manajemen dalam melakukan koordinasi dan penerapannya dalam upaya memperoleh tujuan yang tertuang di dalam anggaran. Anggaran memberikan gambaran kepada manajemen tentang sumber daya yang dibutuhkan oleh perusahaan untuk melaksanakan kegiatan yang telah ditentukan dalam anggaran.

2.4.2 Siklus Anggaran

Pengembangan dan pembuatan anggaran untuk tahun berikutnya biasanya dimulai beberapa bulan sebelum berakhirnya tahun yang sedang berjalan. Proses pembuatan anggaran biasanya dimulai dari pengumpulan data – data dari setiap bagian perusahaan, performa dari tahun – tahun sebelumnya biasanya menjadi asal mula dari pembuatan tujuan penganggaran diformulasikan.

Anggaran dikembangkan dari kerangka peramalan penjualan. Peramalan ini menunjukan potensi penjualan dan penjualan yang diharapkan akan didapatkan oleh suatu perusahaan. Peramalan penjualan ini mempertimbangkan beberapa faktor, seperti kondisi perekonomian, tren industri, penelitian pasar, promosi dan iklan, pendapatan pasar sebelumnya, perubahan harga, dan perkembangan teknologi.

Perusahaan yang sudah terorganisir dengan baik biasanya melakukan siklus yang terdiri dari 4 langkah, yaitu :

1. Manajer dan akuntan bekerja sama dalam merencanakan performa perusahaan secara keseluruhan dan setiap bagian – bagian yang ada dalam perusahaan. Berdasarkan performa sebelumnya dan perubahan yang dapat diantisipasi dimasa depan, manajer setiap tingkatan perusahaan mencapai titik dimana mereka menemukan apa yang diharapkan dapat tercapai oleh perusahaan

2. Manajer senior memberikan manajer junior referensi, dan ekspektasi keuangan atau non keuangan yang dapat dibandingkan dengan hasil sebenarnya

3. Membantu manajer menginvestigasi rencana – rencana seperti penolakan dalam penjualan yang tidak dapat diprediksikan. Jika diperlukan, tindakan pembenaran seperti penurunan harga guna menaikan penjualan atau memperkecil biaya untuk mempertahankan keuntungan.

4. Manajer dan akuntan mendengarkan suara – suara pasar, perubahan kondisi dan pengalaman pribadi mereka seiring dengan mereka membuat rencana untuk periode berikutnya. Sebagai contoh, penolakan dalam penjualan menyebabkan manajer untuk merubah fitur dari suatu produk untuk periode berikutnya.

Empat langkah tersebut mendeskripsikan bagaimana proses penganggaran. Dokumen – dokumen yang menjadi pusat dalam proses ini disebut dengan master budget. Master budget menunjukan rencana operasional dan keuangan perusahaan dalam periode tertentu dan termasuk anggaran laporan keuangan. Master budget adalah rencana utama akan apa yang ingin dicapai oleh perusahaan dalam periode anggaran tersebut.

2.4.3 Proses Penyusunan Anggaran

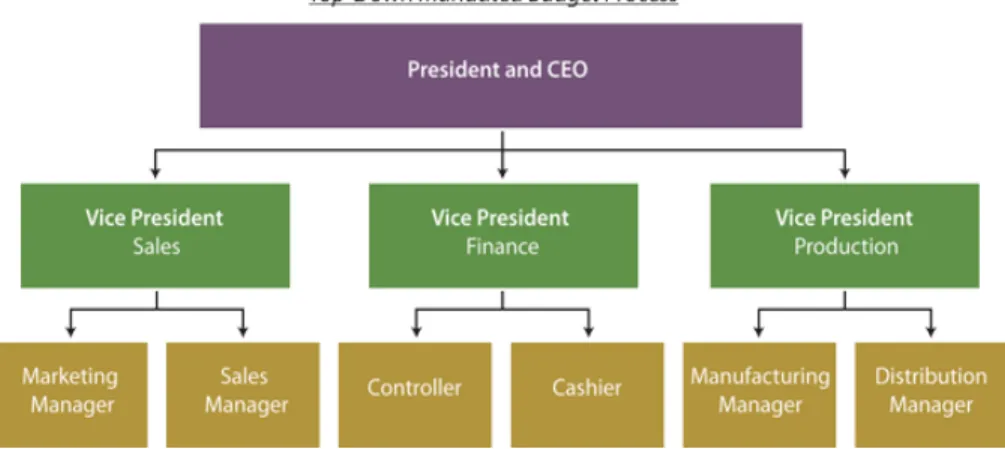

Secara garis besar, proses penyusunan anggaran terbagi menjadi dua, yaitu : 1. Top Down

Gambar 2.1 Top Dowm Mandated Budget Process

Proses penyusunan anggaran dari atas ke bawah ini secara garis besar berupa pemberian sejumlah uang dari pihak atasan kepada para karyawannya agar menggunakan uang yang diberikan tersebut untuk menjalankan sebuah program. Terdapat 5 metode penyusunan anggaran dari atas ke bawah :

a) The Affordable Method

Metode kemampuan (The affordable method) adalah metode dimana perusahaan menggunakan sejumlah uang yang ada untuk kegiatan operasional dan produksi tanpa mepertimbangkan efek pengeluaran tersebut.

b) Arbitary Allocation Method

Metode pembagian semena-mena (Arbitrary allocation method) merupakan proses pendistribusian anggaran yang tidak lebih baik dari metode sebelumnya. Metode ini tidak berdasar pada teori, tidak memiliki tujuan yang jelas, dan tidak membuat konsep pendistribusian anggaran dengan baik.

c) Percantage of Sales

Metode persentase penjualan (Percentage of sales) menggambarkan efek yang terjadi antara kegiatan iklan dan promosi yang dilakukan dengan persentase peningkatan penjualan di lapangan. Metode ini mendasarkan pada dua hal, yaitu persentase penjualan dan sejumlah

pengembalian yang diterima dari aktivitas periklanan dan promosi yang dilakukan.

d) Competitive Parity

Melihat pesaing (Competitive parity) karena sebenarnya tidak ada perusahaan yang tidak mau tahu akan keadaan pesaingnya. Tiap perusahaan akan berusaha untuk melakukan promosi yang lebih baik dari para pesaingnya dengan tujuan untuk menguasai pangsa pasar e) Return of Investment

Pengembalian investasi (Return of investment) merupakan pengembalian keuntungan yang diharapkan oleh perusahaan terkait dengan sejumlah uang yang telah dikeluarkan untuk iklan dan aktivitas promosi lainnya. Sesuai dengan arti katanya, investasi berarti penanaman modal dengan harapan akan adanya pengembalian modal suatu hari.

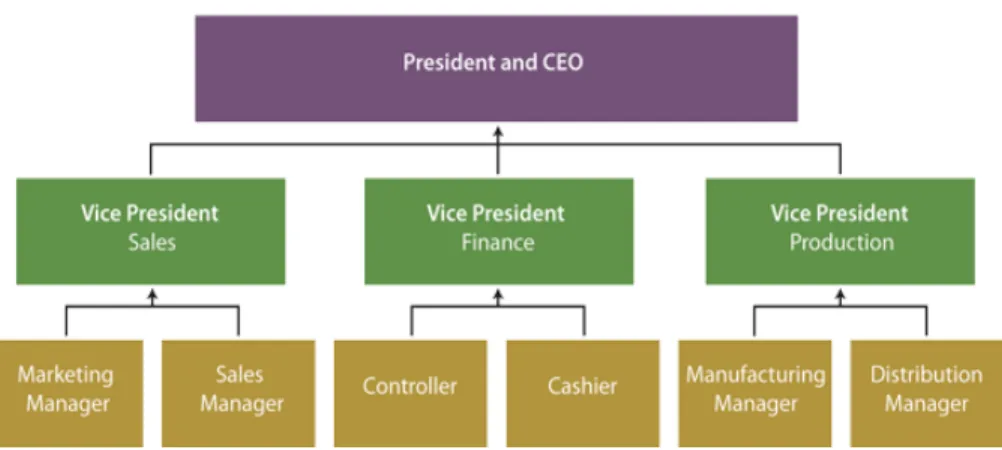

2. Bottom Up

Gambar 2.2 Bottom Up Participative Budgeted Process

Merupakan proses penyusunan anggaran berdasarkan tujuan yang telah ditetapkan sebelumnya dan anggaran ditentukan belakangan setelah tujuan selesai disusun. Proses penyusunan anggaran dari bawah ke atas merupakan komunikasi strategis antara tujuan dengan anggaran. Terdapat 3 metode dasar proses penyusunan anggaran dari bawah ke atas, yaitu : a) Objective and Task Method

Metode tujuan dan tugas (Objective and task method) dengan menegaskan pada penentuan tujuan dan anggaran yang disusun

secara beriringan. Terdapat 3 langkah yang ditempuh dalam langkah ini, yakni penentuan tujuan, penentuan strategi dan tugas yang harus dikerjakan, dan perkiraan anggaran yang dibutuhkan untuk mencapai tugas dan strategi tersebut.

b) Payout Planning

Metode pengembalian berkala (Payout planning) menggunakan prinsip investasi dimana pengembalian modal diterima setelah waktu tertentu. Selama tahun pertama, perusahaan akan mengalami rugi dikarenakan biaya promosi dan iklan masih melebihi keuntungan yang diterima dari hasil penjualan. Pada tahun kedua, perusahaan akan mencapai titik impas (break even point) antara biaya promosi dengan keuntungan yang diterima. Setelah memasuki tahun ketiga, barulah perusahaan akan menerima keuntungan penjualan. Strategi ini hasilnya dirasakan dalam jangka panjang.

c) Quantitive Models

Metode perhitungan kuantitatif (Quantitative models) menggunakan sistem perhitungan statistik dengan mengolah data yang dimasukkan dalam komputer dengan teknik analisis regresi berganda (multiple regression analysis). Metode ini jarang digunakan karena kompleks dalam pemakaiannya.

2.4.4 Tujuan Penyusunan Anggaran

Menurut Nafarin (2007, p19) “Tujuan disusunnya anggaran adalah :

a. Digunakan sebagai landasan yuridis formal dalam memilih sumber dan investasi dana

b. Mengadakan pembatasan jumlah dana yang dicari dan digunakan

c. Merinci jenis sumber dana yang dicari maupun jenis investasi dana, sehingga dapat mempermudah pengawasan

d. Merasionalkan sumber dan investasi dana agar dapat mencapai hasil yang maksimal

e. Menyempurnakan rencana yang telah disusun karena dengan anggaran menjadi lebih jelas dan nyata terlibat

f. Menampung dan menganalisis serta memutuskan setiap usulan yang berkaitan dengan keuangan.”

Menurut Sasongko (2010: p2) menyatakan bahwa, “Tujuan penyusunan anggaran adalah menyediakan informasi kepada pihak manajemen perusahaan untuk digunakan oleh manajemen dalam proses pengambilan keputusan”.

Tujuan – tujuan lainnya dalam penyusunan anggaran adalah : A. Perencanaan

Anggaran dapat memberikan arahan bagi penyusunan tujuan dan kebijakan perusahaan. Contoh, anggaran penjualan dapat memperlihatkan pada manajemen adanya kenaikan target penjualan pada suatu cabang dan penurunan pada cabang lain. Berdasarkan informasi tersebut, manajemen dapat segera mengambil langkah – langkah perencanaan dengan mengalihkan tenaga penjual ke cabang A atau meningkatkan kegiatan promosi pada cabang B untuk meningkatkan penjualan pada cabang B

B. Koordinasi

Anggaran dapat mempermudah koordinasi antar bagian – bagian yang ada didalam perusahaan. Berikut ini merupakan contoh kegunaan anggaran, khususnya anggaran penjualan untuk koordinasi antar departemen yang ada di perusahaan. Setelah anggaran penjualan selesai dibuat, departemen pemasaran dapat segera berkoordinasi dengan departemen sumber daya manusia untuk menentukan kecukupan jumlah karyawan di department pemasaran agar dapat memenuhi target penjualan. Selanjutnya departemen pemasaran juga berkoordinasi dengan departemen keuangan tentang anggaran pemasaran. Pada waktu yang bersamaan, departemen produksi dapat segera menentuan jumlah kebutuhan bahan baku untuk memproduksi barang jadi agar dapat memenuhi target penjualan. Kemudian, departemen produksi mengusulkan pembelian bahan baku ke departemen pembelian dan departemen keuangan. Yang pada akhirnya departemen keuangan dapat menghitung kebutuhan dana yang diperlukan untuk menunjang kelancaran kegiatan penjualan.

C. Motivasi

Anggaran membuat manajemen dapat menetapkan target – target tertentu yang harus dicapai oleh perusahaan. Sebagai contoh, jika anggaran penjualan memperlihatkan angka penjualan tertentu yang harus dicapai, maka tenaga penjual yang ada di perusahaan dapat memperoleh gambaran yang jelas tentang banyaknya barang jadi yang harus dijual perusahaan tersebut

D. Pengendalian

Keberadaan anggaran di perusahaan memungkinkan manajemen untuk melakukan fungsi pengendalian atas aktivitas – aktivitas yang dilaksanakan dalam perusahaan. Misalnya, perusahaan menetapkan anggaran biaya pemakaian telepon untuk setiap departemen sebesar Rp. 2.500.000 per bulan. Setiap awal bulannya, diadakan perbandingan antara biaya telepon yang aktual dikeluarkan oleh setiap departemen dengan target biaya yang telah ditentukan sebelumnya. Jika, biaya pemakaian aktual berbeda dengan yang telah dianggarkan, maka harus dicari faktor – faktor yang menyebabkan perbedaan tersebut dan dilakukan tindakan perbaikan agar pemakaian biaya telepon di bulan – bulan berikutnya sesuai dengan yang dianggarkan.”

2.4.5 Manfaat anggaran

Menurut Nafarin (2007: p28) anggaran hanya suatu alat. Sebaik apapun alat dalam hal ini sebaik apapun anggaran tidak akan berfungsi dengan baik bila manusia yang menggunakan alat (anggaran) tersebut tidak dapat menggunakannya dengan baik.

Menurut Nafarin (2010, p19) “Manfaat anggaran adalah :

1. Semua kegiatan dapat mengarah pada pencapaian tujuan bersama

2. Dapat digunakan sebagai alat menilai kelebihan dan kekurangan karyawan

3. Dapat memotivasi karyawan

4. Menimbulkan tanggung jawab tertentu pada karyawan 5. Menghindari pemborosan dan pembayaran yang tidak perlu 6. Sumber daya dapat dimanfaatkan seefisien mungkin

7. Alat pendidikan bagi para manajer.”

Menurut Mowen (2009, p424) menyatakan bahwa, “Sebuah sistem penganggaran memberikan beberapa manfaat untuk suatu organisasi :

1. Memaksa para manajer untuk melakukan perencanaan

2. Menyediakan informasi yang dapat digunakan untuk memperbaiki pengambilan keputusan

3. Menyediakan standar evaluasi kinerja 4. Memperbaiki komunikasi dan koordinasi

Menurut Mowen (2007, p317) “Keuntungan Budgeting adalah : 1. Mendorong manajer untuk membuat perencanaan

2. Menyediakan informasi yang dapat digunakan untuk meningkatkan pengambilan keputusan

3. Menyediakan standar yang baik untuk evaluasi pertama 4. Meningkatkan komunikasi dan koordinasi.”

Menurut Garrison (2008, p372) “Organisasi menyadari banyak manfaat dari penganggaran, termasuk :

1. Anggaran mengkomunikasikan rencana manajemen diseluruh organisasi 2. Anggaran memaksa manajer untuk memikirkan dan merencanakan masa

depan. Dengan tidak adanya keharusan untuk mempersiapkan anggaran, banyak manajer akan menghabiskan seluruh waktu mereka berurusan dengan keadaan darurat sehari – hari yang seharusnya dihindari oleh perusahaan.

3. Proses penganggaran menyediakan sarana untuk mengalokasikan sumber daya untuk bagian – bagian dari organisasi di mana dapat digunakan paling efisien.

4. Proses penganggaran dapat mengungkap kemacetan atau hambatan potensial sebelum terjadi

5. Anggaran mengkoordinasikan aktivitas keseluruhan organisasi dengan mengintegrasikan rencana di berbagai bagian perusahaan. Anggaran membantu untuk menjamin setiap orang dalam organisasi memiliki arah dan tujuan yang sama.

6. Anggaran menentukan tujuan dan sasaran yang dapat berfungsi sebagai tolak ukur untuk mengevaluasi kinerja selanjutnya.

Anggaran memaksa manajemen untuk merencanakan masa depan. Anggaran mendorong para manajer untuk mengembangkan arah organisasi secara menyeluruh, mengantisipasi masalah dan mengembangkan kebijakan untuk masa depan.

Anggaran juga membantu komunikasi dan koordinasi. Secara formal, anggaran mengkomunikasikan rencana organisasi pada tiap karyawan. Sehingga semua karyawan dapat menyadari perannya dalam pencapaian tujuan – tujuan perusahaan”.

2.4.6 Jenis – jenis anggaran

Menurut Sasongko (2010: p4) menyatakan bahwa, “Perusahaan menyusun anggaran induk (masterbudget) yang dapat dibagi ke dalam dua kelompok yaitu anggaran operasional dan anggaran keuangan. Anggaran induk terdiri atas :

1. Anggaran Penjualan

Anggaran penjualan menyajikan jumlah unit barang atau jasa beserta harganya yang diharapkan dijual oleh perusahaan di masa depan. Anggaran penjualan juga dapat membantu mengetahui penerimaan kas untuk periode tertentu. Pada perusahaan PT. Kalstar Aviation anggaran penjualan yang dikeluarkan termasuk penjualan tiket pesawat dan kargo. 2. Anggaran Produksi

Anggaran produksi memperlihatkan jumlah barang jadi yang harus diproduksi oleh perusahaan dalam suatu periode penganggaran. Barang jadi tersebut harus memperhatikan tingkat penjualan, persediaan akhir dan awal barang jadi tersebut.

3. Anggaran pemakaian dan pembelian bahan baku

Anggaran pemakaian dan pembelian bahan baku menyajikan dua informasi berikut :

a) Kebutuhan bahan baku

Jumlah bahan baku yang diperlukan ditentukan oleh jumlah barang jadi yang akan diproduksi dan standarisasi kebutuhkan bahan baku untuk setiap unit barang jadi

b) Nilai pembelian bahan baku

Jumlah bahan baku yang akan dibeli dalam satu periode diperoleh dengan menambahkan bahan baku yang diperlukan untuk produksi

dengan persediaan akhir bahan baku dan dikurangi dengan persediaan akhir bahan baku dan dikurangi dengan persediaan bahan baku yang ada diperusahaan.

4. Anggaran biaya tenaga kerja

Anggaran ini langsung memperlihatkan jumlah jam tenaga kerja langsung yang dibutuhkan dalam memproduksi barang jadi. Selain itu anggaran biaya tenaga kerja juga memperlihatkan tingkat upah yang akan diberikan oleh perusahaan kepada tenaga kerja langsungnya.

5. Anggaran Biaya (overhead produksi)

Anggaran biaya produksi memperlihatkan perkiraan biaya overhead produksi yang harus dikeluarkan oleh perusahaan demi mencapai target produksi.

6. Anggaran Biaya Produksi

Memperlihatkan seluruh biaya produksi yang akan dikeluarkan pada satu tahun anggaran. Anggaran produksi sebenarnya hanya mengumpulkan informasi yang ada pada anggaran pemakaian bahan baku, anggaran tenaga kerja langsung, dan anggaran overhead.

7. Anggaran beban operasi

Anggaran beban operasi memproyeksikan perkiraan beban operasional yang akan dikeluarkan oleh perusahaan. Secara umum, anggaran ini dibagi ke dalam dua kelompok, yaitu beban penjualan dan beban administrasi

8. Anggaran laba rugi

Anggaran laba rugi disusun untuk memberikan informasi kepada pihak manajemen tentang jumlah laba atau rugi yang akan diperoleh perusahaan dalam suatu periode anggaran

9. Anggaran kas

Disusun oleh perusahaan supaya pihak manajemen dapat memperoleh informasi tentang likuiditas perusahaan pada masa yang akan datang karena anggaran kas menyajikan informasi tentang perkiraan jumlah penerimaan dan pengeluaran kas perusahaan pada suatu periode.

10. Anggaran neraca

Menyajikan informasi kepada manajemen tentang hasil akhir dari seluruh anggaran yang telah disusun sebelumnya. Anggaran neraca juga

memperlihatkan kepada manajemen tentang pengaruh kebijakan yang diambil oleh manajemen terhadap asset, kewajiban, dan ekuitas perusahaan dalam suatu periode anggaran.

Menurut Nafarin (2007: p31) menyatakan bahwa, “Mengelompokkan anggaran sangatlah penting dalam menyusun anggaran. Dengan mengelompokkan anggaran maka akan lebih mudah dalam meyusun jenis anggaran yang diinginkan sesuai dengan keperluan. Anggaran dapat dikelompokkan dari beberapa segi, seperti dari segi dasar penyusunan, segi cara penyusunan, segi jangka waktu, segi bidang, seperti kemampuan menyusun, segi fungsi dan segi metode penentuan harga pokok produk.

1. Dilihat dari segi dasar penyusunan

Dilihat dari segi dasar penyusunan, anggaran terdiri atas anggaran variable dan anggaran tetap :

a) Anggaran variabel adalah anggaran yang disusun berdasarkan kisaran kapasitas tertentu dan pada intinya merupakan suatu seri anggaran yang dapat disesuaikan dengan tingkat aktivitas yang berbeda

b) Anggaran tetap adalah anggaran yang disusun berdasarkan suatu tingkat kapasitas tertentu.

2. Segi cara penyusunan

Dilihat dari segi dasar penyusunan, anggaran terdiri dari anggaran periodik dan anggaran kontinu :

a) Anggaran periodik adalah anggaran yang disusun untuk satu periode tertentu. Pada umumnya periodenya satu tahun dan disusun setiap akhir tahun periode anggaran.

b) Anggaran kontinu adalah anggaran yang dibuat untuk mengadakan perbaikan atas anggaran yang pernah dibuat.

3. Segi jangka waktu

Dilihat dari segi bidangnya, anggaran terdiri dari anggaran profesional dan anggaran keuangan. Apabila dipadukan kedua anggaran ini disebut anggaran induk. Anggaran induk ini yang akan mengakomodasikan rencana keseluruhan perusahaan untuk jangka pendek. Biasanya disusun atas dasar anggaran tahunan. Anggaran tahunan dapat dipecah lagi menjadi anggaran triwulan dan dipecah lagi menjadi anggaran bulanan.

a) Anggaran operasional adalah anggaran untuk menyusun anggaran laba rugi.

b) Anggaran keuangan adalah anggaran untuk menyusun anggaran neraca

4. Segi bidang

Dilihat dari segi kemampuan menyusun, anggaran terdiri dari anggaran komprehensif dan anggaran parsial.

a) Anggaran komprehensif adalah rangkaian dari beberapa jenis anggaran yang disusun secara lengkap. Anggaran ini merupakan perpaduan dari anggaran operasional dan anggaran keuangan yang disusun secara lengkap.

b) Anggaran parsial adalah anggaran yang disusun secara tidak lengkap atas anggaran yang hanya menyusun bagian anggaran tertentu saja. 5. Segi fungsi

Dilihat dari fungsinya, anggaran terdiri dari anggaran tertentu dan anggaran kinerja, yaitu :

a) Anggaran tertentu adalah anggaran yang diperuntukan bagi tujuan tertentu dan tidak boleh digunakan untuk manfaat lain.

b) Anggaran kinerja adalah anggaran yang disusun berdasarkan fungsi kegiatan yang dilakukan dalam organisasi misalnya untuk menilai apakah biaya yang dikeluarkan oleh masing – masing aktivitas tidak melampaui batas.

6. Segi metode penentuan harga pokok

Dilihat dari segi metode penentuan harga, anggaran terdiri atas anggaran tradisional dan anggaran berdasarkan kegiatan.

a) Anggaran tradisional terdiri atas anggaran berdasarkan fungsional. Anggaran berdasarkan fungsional adalah anggaran yang dibuat dengan metode penghargapokokan penuh. Dan berfungsi untuk menyusun anggaran induk atau anggaran tetap. Anggaran berdasar kegiatan adalah anggaran yang dibuat dengan menggunakan metode penghargapokokan variabel dan berfungsi untuk menyusun anggaran variabel.

b) Anggaran berdasar kegiatan adalah anggaran yang dibuat dengan metode penghargapokokan berdasarkan kegiatan dan berfungsi untuk menyusun angaran variabel dan anggaran induk.

Menurut Mowen (2009: p425) terbagi menjadi “Anggaran induk adalah rencana keuangan komprehensif bagi organisasi secaran keseluruhan, anggaran induk biasanya belaku untuk periode satu tahun sesuai dengan tahun fiskal perusahaan. Anggaran tahunan dipecah dalam anggaran kuartal dan bulanan. Penggunaan periode waktu yang lebih kecil memungkinkan para manajer untuk lebih sering membandingkan data aktual dengan data yang direncanakan sebagai masalah dapat diketahui dan diselesaikan lebih awal. Anggaran kontinu adalah anggaran 12 bulan yang terus bergerak. Anggaran induk dapat dibagi ke dalam anggaran operasional dan anggaran keuangan. Anggaran operasional menjelaskan tentang aktivitas yang menghasilkan pendapatan bagi suatu perusahaan, dari mulai penjualan, produksi dan persediaan barang jadi. Lalu hasil akhir dari anggaran operasional adalah laporan laba dan rugi. Anggaran keuangan lebih merincikan aliran masuk dan keluar kas yang diperlihatkan dalam anggaran kas. Anggaran operasional terdiri atas perkiraan laporan laba rugi yang disertai dengan laporan pendukung berikut :

1. Anggaran penjualan 2. Anggaran produksi

3. Anggaran pembelian bahan baku langsung 4. Anggaran tenaga kerja langsung

5. Anggaran overhead

6. Anggaran beban penjualan dan administrasi 7. Anggaran persediaan akhir barang jadi 8. Anggaran harga pokok penjualan.”

2.4.7 Pengendalian Internal

Menurut Hall (2008: p134) pengendalian internal diterjemahkan adalah : “Sistem pengendalian internal terdiri dari kebijakan, praktik, dan prosedur yang digunakan oleh organisasi untuk mencapai empat tujuan yang luas, yaitu :

2. Untuk menjamin akurasi dan keandalan catatan akuntansi dan informasi 3. Untuk meningkatkan efisiensi dalam operasi perusahaan

4. Untuk mengukur kesesuaian dengan kebijakan dan prosedur manajemen Menurut Garrison (2006: p6) menyatakan bahwa, “Untuk melaksanakan fungsi pengendalian, manajer berusaha untuk mendapatkan keyakinan bahwa perencanaan telah ditindaklanjuti. Dalam aktivitas pengendalian ini, manajer membutuhkan umpan balik, yang merupakan sinyal apakah operasi organisasi berada dalam jalur yang direncanakan. Umpan balik tersebut merupakan alat yang sangat efektif untuk melakukan pengendalian. Dalam organisasi yang canggih, umpan balik ini disajikan secara detail dan dalam berbagai versi laporan. Salah satu tipe laporan ini adalah perbandingan antara anggaran dengan hasil yang sesungguhnya. Laporan ini biasa disebut laporan kinerja atau laporan prestasi. Laporan kinerja dapat memberikan petunjuk operasi mana yang tidak sesuai dengan rencana, dan bagian mana yang perlu mendapatkan perhatian lebih.”

Menurut Jones et al (2006: p103) pengendalian internal setelah diterjemahkan artinya adalah “Pengendalian internal adalah suatu proses, yang dipengaruhi oleh dewan entitas direksi, manajemen dan personil lainnya, dirancang untuk memberikan keyakinan yang cukup mengenai pencapaian tujuan dalam kategori berikut ; efektivitas dan efisiensi operasi; keandalan laporan keuangan, dan kepatuhan terhadap hukum yang berlaku dan peraturan. Sebuah pemahaman yang baik akan internal control adalah penting untuk akuntan sebagai manajer, pengguna, desainer dan evaluator dari sistem akuntansi”.

Laporan COSO mengidentifikasi lima komponen pengendalian internal yang memiliki dampak pada kemampuan organisasi untuk mencapai tujuan pengendalian internal. Komponen pengandalian internal adalah sebagai berikut :

a. Lingkungan pengendalian mengacu pada faktor luas yang mengatur nada dari suatu organisasi dan mempengaruhi kesadaran kontrol karyawannya. b. Penilaian risiko adalah identifikasi dan analisis risiko yang mengganggu

pencapaian dari tujuan – tujuan pengendalian internal

c. Kegiatan pengendalian adalah kebijakan dan prosedur yang dikembangkan oleh suatu organisasi untuk mengatasi risiko yang terjadi d. Informasi dan komunikasi. Sistem informasi perusahaan adalah proses

koleksi dan catatan didirikan untuk memulai, mencatat, proses dan melaporkan peristiwa dalam proses entitas

e. Pemantauan manajemen harus memantau pengendalian internal untuk memastikan bahwa kontrol organisasi yang berfungsi sebagai dimaksudkan”.

2.4.8 Anggaran Terkomputerisasi

Menurut Usry (2005, p73) anggaran yang terkomputerisasi dapat memberikan manfaat yang substansial, meliput yang berikut ini :

1. Waktu siklus perencanaan yang lebih pendek

2. Kebebasan untuk mempertimbangkan kembali asumsi perencanaan 3. Pembuatan anggaran yang berkelanjutan

4. Kemampuan analisis operasi 5. Disiplin

2.5 Biaya

2.5.1 Pengertian Biaya

Di dalam perhitungan tarif maupun perhitungan produksi yang paling banyak disinggung adalah masalah biaya. Sebab biaya merupakan salah satu unsur yang paling penting dan merupakan titik tolak dalam perhitungan harga pokok. Biaya adalah kas atau kertas kas yang dikorbankan untuk barang dan jasa yang diharapkan dapat memberikan manfaat pada saat ini atau masa yang akan datang.

Sedangkan menurut Mowen (2009:28) menyatakan bahwa, “Biaya merupakan jumlah kas atau setara dengan kas yang dikeluarkan untuk memperoleh barang atau jasa, dengan tujuan memperoleh keuntungan bagi perusahaan di masa sekarang maupun di masa mendatang”

Jadi dari definisi – difinisi diatas dapat disimpulkan bahwa biaya dapat didefinisikan atau diartikan dalam dua kategori, yaitu secara sempit dan secara luas. Dalam arti sempit, definisi atau pengertian biaya merupakan pengorbanan sumber ekonomi untuk memperoleh aktiva, sedangkan dalam arti luas, definisi atau pengertian biaya merupakan pengorbanan sumber ekonomi yang dapat diukur dalam satuan uang yang telah terjadi atau secara potensial akan terjadi untuk mencapai tujuan tertentu. Umumnya penggolongan biaya ditentukan atas dasar tujuan yang hendak dicapai dengan penggolongan tersebut. Menurut Mulyadi (2005:13) biaya dapat digolongkan :

1. Objek pengeluaran

2. Fungsi pokok dalam perusahaan

3. Hubungan biaya dengan sesuatu yang dibiayai 4. Jangka waktu manfaat

5. Perilaku biaya dalam hubungan dengan perubahan volume kegiatan

2.5.2 Penggolongan Biaya Menurut Objek Pengeluaran

Dalam penggolongan ini, nama objek pengeluaran merupakan dasar penggolongan biaya. Misalkan nama objek pengeluaran adalah bahan bakar, maka semua pengeluaran yang berhubungan dengan bahan bakar disebut “biaya bahan bakar”.

2.5.3 Penggolongan Biaya Menurut Fungsi Pokok dalam Perusahaan

1. Biaya Produksi

Biaya produksi adalah semua biaya yang berhubungan dengan fungsi produksi yang dapat digolongkan ke dalam biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik.

2. Biaya Pemasaran

Merupakan biaya – biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk. Contohnya biaya iklan, biaya promosi.

3. Biaya Administrasi

Merupakan biaya – biaya untuk mengkoordinasikan kegiatan produksi dan pemasaran produk. Contohnya biaya gaji karyawan keuangan, akuntansi, personalia, dan pemeriksaan akuntan.

2.5.4 Penggolongan Biaya Menurut Hubungan Biaya dengan Sesuatu yang

Dibiayai

Dalam hubungannya dengan sesuatu yang dibiayai, biaya dikelompokan menjadi dua golongan :

1. Biaya Langsung

Menurut Guan, Hansen, Mowen (2009:799) menyatakan bahwa, “Biaya langsung adalah biaya yang dapat dengan mudah dan akurat dilacak sampai objek biaya”. Biaya yang terjadi dimana penyebab satu – satunya adalah karena adanya sesuatu yang harus dibiayai. Dalam kaitannya dengan produk, biaya langsung terdiri dari bahan baku dan biaya tenaga kerja langsung.

2. Biaya Tidak Langsung

Menurut Guan, Hansen, Mowen (2009:801) menyatakan bahwa, “Biaya tidak langsung adalah biaya yang tidak dapat dilacak melalui objek yang dibiayai”. Biaya yang terjadi tidak hanya disebabkan oleh sesuatu yang dibiayai, dalam hubungannya dengan produk, biaya tidak langsung dikenal dengan biaya overhead pabrik.

2.5.5 Penggolongan Biaya Atas Dasar Jangka Waktu Manfaatnya

Atas dasar jangka waktu manfaatnya, biaya dapat dibagi menjadi dua, yaitu : 1. Pengeluaran Modal (Capital Expanditure)

Pengeluaran modal adalah pengeluaran yang akan dapat memberikan manfaat pada periode akuntansi atau pengeluaran yang akan datang. Contohnya pembelian fix asset, biaya pemeliharaan dan perbaikan yang nilainya cukup materil dan mempunyai masa manfaat satu tahun buku. 2. Pengeluaran Pendapatan (Revenue Expanditure)

Pengeluaran pendapatan adalah pengeluaran yang akan memberikan manfaat hanya pada periode akuntansi dimana pengeluaran itu terjadi. Contohnya biaya iklan, biaya tenaga kerja.

2.5.6 Penggolongan Biaya Menurut Perilakunya dalam Hubungannya dengan

Volume Kegiatan

1. Biaya Tetap

Biaya tetap adalah biaya yang jumlahnya tetap atau konstan dan tidak dipengaruhi perubahan volume kegiatan atau aktifitas sampai tingkat kegiatan tertentu.

Menurut Guan, Hansen, Mowen (2009:51) menyatakan bahwa, “Biaya tetap adalah biaya yang jumlah totalnya tetap dalam kisar perubahan volume aktivitas yang dilakukan.”

Menurut Carter (2006:58) menyatakan bahwa, “Biaya tetap adalah biaya yang secara total tidak berubah saat aktivitas bisnis meningkat atau menurun.”

Pengertian diatas menunjukan bahwa total biaya tetap tidak berubah karena adanya perubahan volume aktivitas dalam rentang kegiatan tertentu, sedangkan biaya tetap per unit akan berubah dengan adanya perubahan volume kegiatan. Relevant range adalah suatu kisaran tingkat aktivitas dalam mana relatif perilaku biaya variabel dan biaya tetap dianggap valid.

Perubahan biaya tetap per unit berbanding terbalik dengan perubahan volume aktivitas. Semakin tinggi volume aktivitas maka semakin rendah biaya tetap per unit, sebaliknya semakin rendah volume aktivitas, semakin tinggi biaya per unit. Jadi adanya perubahan biaya tetap per unit akibat perubahan aktivitas tidak berarti biaya tetap per unit harus diberlakukan sebagai biaya variabel, karena peningkatan volume aktivitas dalam rentang relevan akan menurunkan biaya total per unit tetapi total biaya tetap tidak akan berubah. Biaya tetap selanjutnya dapat dikelompokkan sebagai commited fixed cost dan discretionary cost. Commited fixed cost berkaitan dengan investasi fasilitas, peralatan, dan struktur organisasi pokok dalam suatu perusahaan.

2. Biaya Variabel

Biaya variabel adalah biaya yang jumlah totalnya berubah secara sebanding dengan perubahan volume kegiatan atau aktivitas.

Menurut Garrison (2006:257) menyatakan bahwa, “Biaya variabel (Variable cost) adalah biaya yang jumlahnya berubah secara proporsional terhadap perubahan tingkat aktivitas”.

Menurut Guan, Hansen, Mowen (2009:52) menyatakan bahwa, “Biaya variabel didefinisikan sebagai biaya yang secara langsung berubah – ubah sesuai dengan proporsi aktivitas yang dilakukan”.

Dari dua pengertian di atas, dapat disimpulkan bahwa biaya variabel merupakan biaya yang berubah – ubah sebanding dengan

volume kegiatan atau output, contohnya biaya bahan baku, komisi penjualan, dan biaya tenaga kerja langsung. Jika tingkat aktivitasnya dilipatduakan, total biaya variabel juga akan berlipat dua. Jika aktivitas naik 10% maka total biaya variabel akan naik sebesar 10% juga.

Jadi semakin besar volume kegiatan, maka semakin besar pula total biaya variabel. Sedangkan biaya variabel per unit konstan dengan adanya perubahan volume kegiatan. Besarnya volume kegiatan tidak akan berpengaruh terhadap biaya variabel per unit.

3. Biaya Semi Variabel

Biaya semi variabel adalah biaya yang berubah tidak sebanding dengan perubahan volume kegiatan. Biaya semi variabel mengandung unsur biaya tetap dan unsur biaya variabel.

Menurut Guan, Hansen, Mowen (2009:53) menyatakan bahwa, “Biaya semi variabel adalah biaya yang memiliki komponen dari biaya tetap dan biaya variabel”

2.6 Analisis Titik Impas (Break Even Point)

2.6.1 Pengertian Titik Impas

Titik impas dapat diartikan sebagai suatu titik atau keadaan dimana perusahaan di dalam operasinya tidak memperoleh keuntungan dan tidak menderita kerugian. Dengan kata lain, pada keadaan itu keuntungan atau kerugian sama dengan nol. Hal tersebut terjadi bila perusahaan dalam operasinya menggunakan biaya tetap, dan volume penjualan hanya cukup untuk menutup biaya variabel dan sebagian biaya tetap, maka perusahaan menderita kerugian. Dan sebaliknya akan memperoleh keuntungan, bila penjualan melebihi biaya variabel dan biaya tetap yang harus dikeluarkan.

2.6.2 Manfaat Titik Impas

Analisis titik impas secara umum dapat memberikan informasi kepada pimpinan, bagaimana pola hidup hubungan antara volume penjualan, biaya, dan tingkat keuntungan yang akan diperoleh pada level penjualan tertentu. Analisis titik impas dapat membantu pimpinan dalam mengambil keputusan mengenai hal – hal sebagai berikut :

a. Jumlah penjualan minimal yang harus dipertahankan agar perusahaan tidak mengalami kerugian

b. Jumlah penjualan yang harus dicapai untuk memperoleh keuntungan tertentu

c. Seberapa jauhkah berkurangnya pernjualan agar perusahaan tidak menderita kerugian

d. Untuk mengetahui bagaimana efek perubahan harga jual, biaya, dan volume penjualan terhadap keuntungan yang diperoleh

2.6.3 Jenis Biaya Berdasarkan Titik Impas

Biaya yang dikeluarkan perusahaan dapat dibedakan menjadi 3, yaitu : 1. Variable Cost (Biaya Variabel)

Biaya variabel merupakan jenis biaya yang selalu berubah sesuai dengan perubahan volume penjualan, dimana perubahannya tercermin dalam biaya variabel total. Dalam pengertian ini biaya variabel dapat dihitung berdasarkan persentase tertentu dari penjualan, atau variabel cost per unit dikalikan dengan penjualan dalam unit.

2. Fixed Cost (Biaya Tetap)

Biaya tetap merupakan jenis biaya yang selalu tetap dan tidak terpengaruh oleh volume penjualan melainkan dihubungkan dengan waktu (Function of time) sehingga jenis biaya ini akan konstan selama periode tertentu. Contohnya biaya sewa, bunga. Berproduksi atau tidaknya perusahaan, biaya ini tetap dikeluarkan.

3. Semi Variable Cost (Biaya Semi Variable)

Biaya semi variabel merupakan jenis biaya yang sebagian variabel dan sebagian tetap, yang kadang – kadang disebut dengan semi fixed cost . Biaya yang tergolong jenis ini misalkan sales expanse atau komisi bagi salesman dimana komisi bagi salesman ini tetap untuk jangkauan atau volume tertentu, dan naik pada level yang lebih tinggi.

2.6.4 Menentukan Break Even Point (BEP)

a. Mathematical Approach

BEP dapat dihitung berdasarkan formula tertentu, yaitu : - Rumus 1

BEP = Fixed Cost / (harga per unit – variable cost per unit)

- Rumus 2

BEP = Fixed Cost Contribution Margin Ratio

Contribution margin ratio = Contribution margin Sales

Contribution margin = Sales – Variable expanses

Menurut Garrison, Norean, Brewer dan Yuen (2012:153) menyatakan bahwa :

“Contribution margin adalah jumlah yang tersisa dari pendapatan penjualan setelah dikurangi biaya beban variabel per unit”.

b. Graphical Approach

Secara grafis titik impas ditentukan oleh persilangan antara grafis total pendapatan dan garis total biaya

2.6.5 Kelemahan Analisis Titik Impas

Walaupun analisis titik impas banyak digunakan oleh perusahaan tapi jangan dilupakan bahwa analisis titik impas ini mempunyai beberapa kelemahan, yaitu :

1. Asumsi Tentang Linearity

Pada umumnya baik harga jual per unit maupun variable cost per unit, tidaklah berdiri sendiri terlepas dari volume penjualan. Dengan perkataan lain, tingkat penjualan yang melewati suatu titik tertentu hanya akan dicapai dengan jalan menurunkan harga per unit. Hal ini tentu saja akan menyebabkan garis pendapatan tidak akan lurus, melainkan melengkung. Disamping itu variabel operating cost per unit juga akan bertambah besar dengan meningkatnya volume penjualan mendekati kapasitas penuh. Hal

ini bisa saja disebabkan karena menurunnya efisiensi tenaga kerja atau bertambah besarnya upah lembur.

2. Klasifikasi biaya

Mengklasifikasikan biaya karena adanya semi variabel cost dimana biaya ini tetap sampai dengan tingkat tertentu dan kemudian berubah – ubah setelah melewati titik tersebut.

3. Jangka Waktu Penggunaan

Jangka waktu merupakan penerapannya yang terbatas, biasanya hanya digunakan didalam pembuatan proyeksi operasi selama setahun. Apabila perusahaan mengeluarkan biaya – biaya untuk advertasi ataupun biaya – biaya lainnya yang cukup besar dimana hasil dari pengerluaran tersebut tidak akan terlihat dalam waktu yang dekat sedangkan opening cost sudah meningkat, maka sebagai akibatnya jumlah pendapatan yang harus dicapai menurut analisis titik impas agar dapat menutup semua biaya – biaya yang bertambah besar juga.

2.7 Pricing

2.7.1 Pengertian Pricing

Horngreen, Foster, dan Datar (2010:454) menyatakan bahwa, “Pricing adalah keputusan yang diambil oleh manajemen tentang bagaimana menghargai semua produk dan jasa yang dikeluarkan oleh perusahaan. Keputusan – keputusan ini mempengaruhi kuantitas produk yang terjual dan menghasilkan pendapatan dari produk tersebut. Untuk mengoptimalkan pendapatan operasional, produk perusahaan dan unit yang terjual selama pendapatan dari unit yang ada melebihi dari biaya yang dikeluarkan untuk memproduksi barang itu sendiri.”

2.7.2 Faktor – Faktor Yang Mempengaruhi Pricing

Sebuah harga yang ditetapkan terhadap suatu barang adalah hasil interaksi dari permintaan terhadap suatu produk atau jasa dengan persediaan. Pricing decision harus selalu berdasarkan dari bagaimana permintaan dan persediaan dapat mempengaruhi penetapan harga suatu produk atau jasa. Menurut Horngren, Foster, Datar (2010: 422) menyatakan bahwa faktor – faktor yang mempengaruhi keputusan dalam penetapan harga suatu produk atau jasa ada 3, yaitu :

1. Customers

Pelanggan mempengaruhi penghargaan melalui permintaan mereka. Suatu perusahaan harus selalu memeriksa keputusan penetapan harga melalui sudut pandang pelanggan mereka. Apabila penetapan harga akan suatu produk terlalu tinggi maka pelanggan akan mencari produk pengganti dengan harga yang lebih rendah.

Dalam The Journal of Services Marketing 20.5 (2006) : 346 -356 yang ditulis oleh Avlonitis, George J; Indounas, Kostis A dengan judul Pricing Practises of Service Organization menyatakan bahwa informasi yang paling berharga adalah informasi yang berasal dari pelanggan mereka, seperti perilaku pelanggan saat mendengar harga, permintaan terhadap pelayanan, dan berapa pelanggan yang hilang akibat harga yang ditetapkan.

2. Competitors

Perusahaan harus selalu waspada terhadap tindakan – tindakan yang dilakukan oleh pesaing – pesaing bisnis mereka. Tidak menutup kemungkinan bahwa produk pengganti yang dikeluarkan oleh pesaing suatu perusahaan akan mempengaruhi permintaan produk dan memaksa suatu perusahaan untuk menurunkan harga produk mereka. Suatu bisnis yang diiringi dengan pengetahuan akan saingan – saingan bisnisnya, kapasitas pabrik dan kebijakan operasional suatu perusahaan akan dapat memperkirakan biaya yang dikeluarkan oleh pesaing mereka, dimana hal tersebut merupakan informasi yang berharga sekali dalam mengatur penetapan harga akan produk atau jasa yang mereka keluarkan.

3. Costs

Biaya mempengaruhi harga karena mereka mempengaruhi persediaan, semakin rendah biaya yang dikeluarkan sangat berhubungan dengan harga dan semakin banyak persediaan yang berani disimpan oleh suatu perusahaan. Pemahaman dalam hubungan akan biaya dengan harga suatu produk, membuat perusahaan – perusahaan dapat menetapkan harga yang dapat menarik pelanggan sembari mereka mendapatkan pendapatan yang sebanyak – banyaknya.

2.7.3 Time Horizon of Pricing Decisions

Menurut Horngren, Foster, Datar (2010: 456) dalam melakukan keputusan dalam penetapan harga terhadap produk dan jasa berdasarkan jangka waktu menjadi 2, yaitu :

1. Costing and Pricing For The Short Run

Biasa digunakan dalam jangka waktu kurang dari setahun, yang termasuk keputusan dalam menetapkan harga terhadap pesanan yang hanya sekali diproduksi atau special order tanpa adanya implikasi menjadi Costing and Pricing For The Long Run dan mengatur campuran produk dan volume hasil produksi didalam pasar bersaing.

2. Costing and Pricing For The Long Run

Pricing for the long run biasanya digunakan dalam jangka waktu lebih dari setahun dan termasuk penetapan harga produk dalam pasar luas yang terdapat banyak kesempatan dalam pengaturan harga produk.

2.7.4 Metode – Metode dalam Pricing Decisions

Dalam melakukan pricing decisions terdapat beberapa metode, yaitu : 1. Cost-Based Pricing

2. Demand-Based Pricing 3. Competition Oriented Pricing 4. Value Pricing

5. Product Line Oriented Pricing 6. Tender Pricing

7. Affordable-Based Pricing 8. Differentiated Pricing

2.8 Leasing (Sewa Guna Usaha)

2.8.1 Pengertian Leasing

Leasing atau sewa guna usaha adalah setiap kegiatan pembiayaan perusahaan dalam bentuk barang – barang modal untuk digunakan oleh suatu perusahaan untuk jangka waktu tertentu, berdasarkan pembayaran – pembayaran secara berkala disertai dengan hak pilih bagi perusahaan tersebut untuk membeli barang – barang modal

yang bersangkutan atau memperpanjang jangka waktu leasing berdasarkan nilai sisa uang yang telah disepakati bersama. Dalam proses leasing terdapat dua peran yang sangat penting yaitu, lessor adalah perusahaan pembiayaan atau perusahaan leasing, sedangkan lessee adalah pihak yang menyewa guna usaha barang modal kepada lessor. Dengan melakukan leasing perusahaan dapat memperoleh barang modal dengan jalan sewa barang untuk dapat langsung digunakan berproduksi, yang dapat diangsur setiap bulan, triwulan atau enam bulan sekali kepada pihak lessor.

Berdasarkan pengertian di atas, maka pada prinsipnya pengertian leasing terdiri dari beberapa elemen dibawah ini :

1. pembiayaan perusahaan

2. penyediaan barang – barang modal 3. jangka waktu tertentu

4. pembayaran secara berkala 5. adanya hak pilih

6. adanya nilai sisa yang disepakati bersama 7. adanya pihak lessor

8. adanya pihak lessee

2.8.2 Keuntungan Leasing

Pembiayaan melalui leasing merupakan pembiayaan yang sangat sederhana dalam prosedur dan pelaksanaannya dan oleh karena itu leasing yang digunakan sebagai pembayaran alternatif tampak lebih mudah. Sebagai suatu alternatif sumber pembiayaan modal bagi perusahaan – perusahaan, maka leasing didukung oleh keuntungan – keuntungan sebagai berikut :

1. fleksibel

2. tidak diperlukan jaminan 3. capital saving

4. cepat dalam pelayanan

5. pembayaran angsuran diperlakukan sebagai biaya operasional 6. adanya hak pilih bagi lessee pada akhir masa lease

7. adanya kepastian hukum

8. terkadang leasing merupakan satu – satunya cara mendapatkan aktiva bagi suatu perusahaan