SKRIPSI

ZAKARIAH

NIM 105730483614

PROGRAM STUDI AKUTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2020

ii

SKRIPSI

ZAKARIAH

NIM 105730483614

Untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi Akuntansi pada Universitas Muhammadiyah Makassar

PROGRAM STUDI AKUTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS

MUHAMMADIYAH MAKASSAR

2020

iii

akan memudahkan baginya jalan syurga” (H.R. Muslim)

Persembahan : Bismillahirrahmaniirahim Alhamdulillahirobbilalaminn Skripsi ini saya persembahkan kepada kedua orang tua tercinta yakni Ayahanda Harminsah dan Ibunda Murni telah memberikan support untuk terus berjuang juga kepada segenap keluarga besar yang telah banyak berkontribusi dalam

iv

LEMBAR PERSETUJUAN

UJIAN SKRIPSI

Judul Penelitian

: Analisa Penerapan Akuntansi PSAK NOMOR 109

pada Badan Amil Zakat Nasional Kota Makassar

Nama Mahasiswa : Zakariah

No. Stambuk/ NIM : 105730483614

Program Studi

: Akuntansi

Fakultas

: Ekonomi dan Bisnis

Perguruan Tinggi : Universitas Muhammadiyah Makassar

Telah diujikan serta dipertahankan dihadapan penguji pada ujian skripsi yang dilaksanakan pada tanggal 27 februari 2021 di fakultas ekonomi dan bisnis lantai 7

Universitas Muhammadiyah Makassar

Makassar, Desember 2021 Menyetujui

Pembimbing I Pembimbing II

Dr. Ismail Badollahi, SE.,M.,Si.,Ak.,CA.,CSP Sahrullah.,SE.,M.Ak

NBM. 1 073 428 NIDN. 0930108804

Mengetahui

Ketua Program Studi Akuntansi,

Dr. Ismail Badollahi, SE.,M.,Si.,Ak.,CA.,CSP NBM. 1 073 428

v

LEMBAR PENGESAHAN SKRIPSI

Skripsi atas NamaZakariah,NIM : 105730483614, diterima dan disahkan oleh Panitia Ujian Skripsi berdasarkan Surat Keputusan Rektor Universitas Muhammadiyah Makassar Nomor:073/1442H/2021 M Pada tanggal 27Februari2021 M, sebagai salah satu syarat guna memperoleh gelar Sarjana Ekonomi pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

15 Rajab 1442 H Makassar,

27 Februari2021 M PANITIA UJIAN

1. Pengawas Umum : Prof. Dr. H. Ambo Asse, M.Ag, (………….) (Rektor Unismuh Makassar)

2. Ketua : Ismail Rasulong, SE.,MM (...………..) (Dekan Fakultas Ekonomi Dan Bisnis)

3. Sekretaris : Dr. Agus Salim HR, SE.,MM (...………..) (WD I Fakultas Ekonomi Dan Bisnis)

4. Penguji :1. Dr. Muh. Rum, S.E., M.Si (...………..)

:2. Muchriana Muchran., S.E., M.Si.,Ak.CA (...………..)

:3. Amran, S.E., M.Ak., CA (………….)

vi

SURAT PERNYATAAN KEASLIAN SKRIPSI

Saya yang bertanda tangan dibawah ini: Nama : Zakariah Nim :105730483614 Program Studi : Akuntansi

Dengan Judul : “Analisa Penerapan Akuntansi PSAK nomor 109 pada BadanAmil Zakat Nasional Kota Makassar”. Dengan ini menyatakan bahwa:

Skripsi ini saya ajukan di depan Tim Penguji adalah ASLI hasil karya sendiri, bukan hasil jiplakan dan tidak dibuat oleh siapa pun.

Demikian pernyataan ini saya buat dengan sebenarnya dan saya bersedia menerima sanksi apabila pernyataan ini tidak benar.

Makassar, 27 Februari2021 Yang Membuat Pernyataan,

Zakariah

NIM.105730483614 Diketahui Oleh:

Dekan Fakultas Ekonomi Dan Bisnis Ketua Program Studi Akuntansi

Ismail Rasulong, SE.,MM Dr.IsmailBadollahi,SE.,M.Si.Ak.CA.CSP

vii

ABSTRAK

Zakariah, 2021.Analisa Penerapan Akuntansi PSAK Nomor 109 pada Badan Amil Zakat Nasional Kota Makassar. Skripsi Program Studi Akuntansi Fakultas Ekonomi dan bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh Pembimbing I Ismail Badollahi dan Pembimbing II Sahrullah .

Penelitian ini bertujuan untuk mengetahui kesesuaian pengakuan, pengukuran,penyajian dan pengungkapan PSAK Nomor 109 pada Badan Amil Zakat Nasional Kota Makassar. Jenis penelitian ini adalah deskriptif kualitatif, jenis data yang digunakan yaitu data primer berupa data yang diperoleh secara langsung dari sumber pihak pertama. Penelitian ini menggunakan teknik analisis data secara deskriptif komparatif yaitu dengan membandingkan pernyataan standar akuntansi Nomor 109 dengan laporan keuangan pada BAZNAS Kota Makassar.

Hasil analisa bahwa dala proses pengakuan , pengukuran, dan penyajian , BAZNAS Kota makassar telah sesuai dengan PSAK Nomor 109 .Namun ada sedikit hal belum sesuai dengan pengungkapan dalam PSAK Nomor 109 dengan laporan keuangan yang telah dibuat oleh BAZNAS Kota Makassar tidak mengungkapkan pihak yang berelasi antara amil dan penerima ZIS.

viii

ABSTRACT

Zakariah, 2021. Analysis of the Application of Accounting PSAK

No. 109 at the Makassar City National Amil Zakat Board. Thesis

Accounting Study Program, Faculty of Economics and Business,

Muhammadiyah University of Makassar. Supervised by mentor I

Ismail Badollahi and mentor II Sahrullah.

This study aims to determine the suitability of recognition,

measurement, presentation and disclosure of PSAK No. 109 at

the Makassar City National Amil Zakat Board. This type of

research is descriptive qualitative, the type of data used is

primary data in the form of data obtained directly from first party

sources. This study used a comparative descriptive data

analysis technique by comparing the accounting standard

statement No. 109 with the financial statements at BAZNAS

Makassar City.

The results of the analysis show that in the process of

recognition, measurement, and presentation, Makassar City

BAZNAS is in accordance with PSAK No. 109. However, there

are a few things that are not in accordance with the disclosure

in PSAK No. and a ZIS receiver.

ix

KATA PENGANTAR

Alhamdulillahirabbil’alamin segala puji dan syukur penulis panjatkan ke hadirat Allah SWT. yang telah melimpahkan rahmat dan karunia-Nya. Shalawat beserta salam selalu tercurahkan kepada baginda Nabi Muhammad SAW, sebagai Nabi yang diciptakan Allah SWT untuk menyempurnakan ahlak seluruh umat manusia dan mengantarkan umat manusia keluar dari zaman kegelapan kepada zaman yang terang seperti saat ini.

Skripsi yang saya tulis ini berjudul “Analisa penerapan akuntansi PSAK NOMOR 109 pada Badan Amil Zakat Nasional Kota Makassar” disusun untuk memenuhi salah satu syarat menyelesaikan Pendidikan jenjang strata satu (S-1) pada Program Studi Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Muhammadiyah Makassar.

Penulisan karya ilmiah ini tidak dapat terselesaikan tanpa adanya bantuan dan dorongan dari berbagai pihak, untuk itu dalam kesempatan ini penulis menyampaikan ucapan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. H. Ambo Asse, M.Ag selaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Ismail Rosullong, SE., MM. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Dr. Ismail Badollahi, SE., M.Si., Ak., CA., CSP, selaku ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar.

x

4. Bapak Dr. Ismail Badollahi,SE.,M.Si.,Ak.,CA.,CSP selaku Dosen Pembimbing I yang telah berkenan membimbing dan mengarahkan hingga skripsi ini bisa selesai.

5. Bapak Sahrullah,SE.,M.Ak selaku Dosen Pembimbing II yang senantiasa meluangkan waktunya membantu selama dalam penyusunan skripsi hingga selesai.

6. Segenap Dosen dan Karyawan Fakultas Ekonomi dan Bisnis yang memberikan bekal pengetahuan dan kemudahan serta bantuannya kepada penulis.

7. Ayah dan Ibuku, rengkuhan jiwa dan hatimu adalah semangat dalam perjalananku yang senantiasa memberikan perhatian, kasih sayang, nasehat dan doa restu kepadaku.

8. Saudara saudariku Kamaruddin,Yusup,Hadriani dan Dewi Sartika,terima kasih atas dukungan dan semangat yang diberikan Semangat untuk mengejar mimpi ke depannya sehingga kita mampu membanggakan membanggakan kedua orang tua dan semoga Allah SWT mengabulkan keinginan dan doa yang dipanjatkan kepada-Nya.

9. Teman seperjuangan Himpunan Pelajar Mahasiswa Massenrempulu (HPMM) Cabang Bungin telah banyak memberi support.

10. Teman-teman Seperjuanganku UKM Hizbul Wathan Unismuh Makassar yang dimana merupakan Lembaga Internal Kampus bergerak sebagai Unit Kegiatan Mahasiswa yang telah banyak membentuk pribadi saya sehingga jadi lebih baik

xi

11. Semua pihak yang telah membantu dan memberikan dorongan kepada penulis, yang tidak dapat penulis sebutkan satu per satu, hingga penulis menyelesaikan skripsi ini.

Akhirnya, sungguh penulis menyadari bahwa skripsi ini masih sangat jauh dari kesempurnaan. Oleh karena itu, kepada semua pihak utamanya para pembaca agar senantiasa memberikan masukan berupa kritik dan saran demi kesempurnaan skripsi ini.

Harapan penulis semoga dengan tersusunnya skripsi ini dapat memberikan manfaat bagi semua pihak utamanya kepada Almamater Kampus Biru Universitas Muhammadiyah Makassar dan para penggiat ilmu dimanapun berada.

Billahi Fii Sabilil Haq Fastabiqul Khairat

Wassalamu’alaikum Warahmatullahi Wabarakatuh

Makassar, 09 Februari 2021

xii DAFTAR ISI

SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN MOTTO DAN PERSEMBAHAN ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN... iv

KATA PENGANTAR ... v

ABSTRAK BAHASA INDONESIA ... vi

ABSTRACK ... vii

DAFTAR ISI ... viii

DAFTAR TABEL ... ix DAFTAR GAMBAR ... x DAFTAR LAMPIRAN ... xi BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Rumusan Masalah ... 4 C. Tujuan Penelitian ... 4 D. Manfaat penelitian ... 4 E. Batasan Istilah ... 5

BAB II TINJAUAN PUSTAKA ... 6

A. Landasan Teori ... 6

1. Pengertian Zakat ... 6

2. Dasar Hukum Zakat ... 7

3. Syarat Dan Wajib Zakat ... 8

4. Jenis Zakat ... 10

5. Akuntansi Zakat ... 15

B. Penelitian Terdahulu ... 23

C. Kerangka Teoritis ... 26

BAB III METODE PENELITIAN ... 27

A. Pendekatan Penelitian ... 27

B. Lokasi Penelitian Dan Waktu Penelitian ... 27

xiii

D. Jenis Dan Sumber Data ... 28

E. Teknik Dan Instrumen Pengumpulan Data ... 29

F. Analisa Data ... 29

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 32

A. Gambaran umum subjek penelitian ... 32

1. Sejarah BAZNAS Kota Makassar... 32

2. Visi dan Misi BAZNAS Kota Makassar ... 33

3. Struktur organisasi ... 34 4. Uraian tugas ... 25 5. Hasil penelitian ... 42 BAB V PENUTUP ... 64 A. Kesimpulan ... 64 B. Saran ... 65 DAFTAR PUSTAKA ... 66 DAFTAR LAMPIRAN ... 67

xiv

DAFTAR TABEL

Tabel 2.1 Jumlah Ternak (Ekor) ... 14

Tabel 2.2 Nisab Sapi ... 15

Tabel 2.3 Nisab Unta ... 15

Tabel 2.4 Penelitian terdahulu ... 27 Tabel 4.1 Laporan Penerimaan ZIS ... Tabel 4.2 Laporan Penyaluran ZIS ... Tabel 4.3 Laporan posisi keuangan ... Tabel 4.4 Laporan aktivitas Zakat ... Tabel 4.5 Laporan aktivitas Infaq ... Tabel 4.6 Laporan DSKL ... Tabel 4.7 Laporan Arus Kas ...

xv

DAFTAR GAMBAR

GAMBAR 2.1 Kerangka Teoritis ... GAMBAR 4.1 Struktur organisasi BAZNAS Kota Makassar ... GAMBAR 5.1 Dokumentas Penelitian ...

1 BAB I PENDAHULUAN

A. Latar Belakang

Tolak ukur kesejahteraan masyarakat dalam suatu bangsa tergantung pada tinggi rendahnya tingkat perekonomian. Hal ini disebabkan karena semakin tinggi perekonomian seseorang, maka akan menciptakan perekonomian yang sehat, sehingga akan berdampak pada kedamaian bagi kalangan masyarakat. Jika dilihat dari segi catatan sejarah, dalam sistem perekonomian itu sendiri terdapat dua macam aliran yang diakui dalam dunia,, yaitu sistem ekonomi kapitalisme dan sistem ekonomi sosialisme.

Jika ditinjai berdasarkan sistem kepemilikan sumber daya ekonomi atau faktor-faktor produksi, di Indonesia terdapat dua alasan untuk menyatakan sistem ekonomi kapitalis atau sosialis. Indonesia itu sendiri memiliki pengakuan kepemilikan individual atas faktor-faktor produksi, kecuali untuk sumber daya yang memang menguasai hajat hidup orang banyak. Hal demikian diatur dengan tegas dalam pasal 33 UUD 1945. Oleh karena itu, secara konstitusional, sistem ekonomi di indonesia bukan kapiptalisme dan bukan pula sosialisme (Dumairy dalam Arief, 2017).

Melalui pengakuan tersebut diatas, dapat diindikasikan bahwa sampai saat ini sistem ekonomi di Indonesia belum ada yang dapat menuntaskan permasalahan ekonomi, salah satunya adalah persoalan kesenjangan penghasilan/pendapatan. Hal demikianlah yang menjadi landasan bahwa ekonomi islam hadir sebagai solusi dari permasalahan ekonomi. Jika dilihat dari segi demografi, Indonesia merupakan salah satu negara yang termasuk dalam urutan nomor 4 dunia sebagai negara yang memiliki penduduk

2

terbanyak. Selain itu indonesia juga termasuk sebagai negara yang mempunyai penduduk penganut agama islam nomor 1 di dunia. Hal itu tentu saja menyebabkan banyaknya masyarakat muslim yang menjalankan syari’ah islam di kehidupan sosial ekonomi.

Menurut Hamka (2012) dalam hasil penelitiannya menyatakan bahwa dana zakat, infaq/sedekah mencapai sekitar 19,3 Triliun rupiah per tahun. Sementara menurut Habib Ahmed (Arief, 2017) menyatakan bahwa potensi zakat dan infaq dapat diperkirakan mencapai sekitar 100 Triliun. Dengan hasil penelitian demikian, dapat diartikan bahwa potensi zakat di Indonesia sangatlah besar, zakat adalah salah satu indikator yang sangat tepat dalam mengukur pertumbuhan eknomi, ketika masyarakat membayar zakat, tingkat pertumbuhan ekonomi akan lebih tinggi dan sebaliknya (Sarea dalam Sari, 2019).

Berdasarkan penjelasan diatas, Indonesia termasuk dalam kategori negara yang memiliki perekonomian termiskin di dunia. Namun, permasalahan tersebut tidak dapat dijadikan sebagai bahan perdebatan oleh kalangan. Banyak faktor yang bisa membuat Indonesia maju pesat salah satunya adalah Lembaga Zakat. Zakat merupakan harta yang wajib dikeluarkan oleh setiap muslim. Menurut pernyataan standar akuntansi keuangan PSAK No. 109, zakat adalah harta yang wajib dikeluarkan oleh muzakki sesuai dengan ketentuan syariah untuk diberikan kepada yang berhak menerimanya (mustahiq). Sedangkan infaq dan Shadaqah menurt PSAK No. 109 adalah harta yang diberikan secara sukarela oleh pemiliknya, baik yang peruntukannya ditentukan ataupun tidak. Menurut undang-undang

3

Nomor 23 tahun 2011, bahwa zakat merupakan pranata keagamaan yang bertujuan untuk meningkatkan keadilan kesejahtreraan masyarakat.

Indonesia sebagai negara yang memiliki penduduk muslim terbanyak di dunia sangat menganjurkan warga muslimnya untuk menyalurkan zakat. Hal ini karena apabila sesorang mengeluarkan zakat maka akan mendapatkan manfaat dan pahala. Zakat juga tidak hanya bermanfaat untuk diri kita sendiri, melainkan penyaluran zakat dapat disarankan kepada orang lain yang memang berhak menerima penyaluran tersebut. Artinya pemberi zakat bisa menyalurkan zakatnya kepada sipenerima zakat. Penyaluran zakat bisa dilakukan oleh pribadi sesorang atau melalui badan Lembaga Zakat.

Namun yang menjadi persoalan pada saat ini, setiap orang atau warga Kota Makassar tidak semua menyalurkan zakatnya ke Lembaga Zakat. Banyak faktor yang menjadi pemicu seseorang pemberi zakat untuk menyalurkan kepada Lembaga Zakat. Hal itu karena setiap penyalur zakat memiliki keraguan terhadap lembaga itu sendiri. Oleh sebab itu pemerintah beserta Lembaga Zakar terkait harus melakukan transparansi mengenai Laporan Keuangannya. Itu disebabkan karena Lembaga Zakat memiliki posisi untuk berada ditengah-tengah masyarakat sehingga transparansi dan akuntabilitas perlu diperhatikan. Salah satu alat untuk melihat transparansi adalah adanya proses audit laporan keuangan. Banyak Lembaga Zakat yang belum bisa membuat laporan keuangan dengan baik sesuai pedoman, salah satunya adalah kurangnya SDM yang ahli dibidangnya kemudian kurangnya aksi untuk melakukan sosialisasi tentang pedoman akuntansi zakat dalam hal ini PSAK No. 109.

4

Kepuasaan pelanggan merupakan salah satu faktor yang menjadi tolak ukur keberhasilan (Hidayat, 2017). Melalui fenomena inilah yang dapat menyebabkan ketidakpercayaan masyarakat terhadap lembaga zakat tersebut, selain itu persoalan lain adalah para pelaku penerima zakat dalam lembaga tersebut harus menguasai pedoman PSAK yang berlaku sebagai acuan dalam membuat laporan keuangan, yakni PSAK No. 109. Berdasarkan hasil penelitian yang dilakukan oleh Pujianto (2015) lembaga zakat di Kota Semarang menyebutkan kurangnya sosialisasi akuntansi zakat tentang PSAK 109. Kekurangan tersebut menjadi pengaruh terhadap minat mengimplementasikan praktik akuntansi zakat, infaq dan shadaqah.

Agar tercapainya perihal tesebut maka instansi yang mengelola zakat wajib mentaati kebijakan yang sudah dibuat yaitu dengan menentukan tolak ukur akunta zakat. Bentuk peratnggung jawabakan yang dimaksud adalah membuat laporan infromasi keuangan yang sejalan dengan syarat maupun ketentuan yang sudah dibuat dalam akuntasi keuangan nomor 109 dan tidak bisa lepas dari ajaran islam.

Apabila aturan yang dibuat bersifat baik maka akan baik pula hasil yang akan dicapai. Masalah yang ada yang berkaitan dengan menerapakn PSAK nomor 109 pada kelompok yang akan mengelola zakat. Tidak seluruh instansi yang mengelola zakat paham cara mengaplikasikan kebijakan tersebut pada saat laporan keuangan disusun. Masalah yang biasa muncul yaitu tidak dijalankannya informasi keuangan yang sesuai dengan ketetapan pada PSAK nomor 109.

5

Berdasarkan pemaparan diatas bahwa peneliti tertarik melakukan riset yang berjudul “ANALISA PENERAPAN AKUNTANSI PSAK NOMOR 109 PADA BADAN AMIL ZAKAT NASIONAL KOTA MAKASSAR”.

A. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan diatas maka, yang menjadi bahasan dalam penelitian ini adalah bagaimana kesesuaian penerapan praktik akuntansi zakat yang ada di BAZNAS Kota Makassar menurut PSAK Nomor 109.

B. Tujuan Penelitian

Beradasrkanmasalah yang ditetapkan diatas maka tujuan penelitian ini adalah agar diketahuinya keselarasan menerapkan PSAK nomor 109 mengenai akuntan ZIS pada pembuatan laporan keuangan yang tercantum dalam BAZNAS Kota Makassar.

C. Manfaat Penelitian

Adapun manfaat pada penelitian ini adalah sebagai berikut :

1. Bagi peneliti, penelitiaan ini dapat menambah wawasan pengetahuan tentang menerapkan akuntan zakat

2. Bagi OPZ, penelitian ini dapat memberi saran kepada instansi pengelola zakat yang diteliti mengenai penerapan akuntasi zakatt

3. Bagi pembaca dan almamater, penelitian diharapkan bisa digunakan sebagai acuan untuk peneliti selanjutnya.

6 D. Batasan Istilah

Menurut pokok serta permasalahan penelitiann, sehingga deskripsi batasalah istilahh pada peneltian ini yaitu sebagai berikut :

1. Penerapan

Dalam kamus lengkap Bahasa Indonesia bahwa penrapan yaitu penempatan, penetapan, hal : dicontohkan atau dilakukan

2. Akuntansi

Akuntansi adalah proses mencatat, menggolongkan, meringkas, melapor serta menganalisis informasi keuangan pada suatu instansi. 3. Zakat

Menurut Siregar, yaitu sesuatu yang wajid dilakukan menurut syariah yang diberikan oleh pemberi zakat kepada penerima zakat yang diberikan secara langsung maupun secara tidak langsung.

7 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori a. Pengertian Zakat

Zakat merupakan kewajiban yangharus dilakasanakn oleh setiap umatmuslim. Ada beberapa pendapatmengenai pengertian zakat. MenurutDjuanda (2006: 13) “Zakat merupakanrukun islam ketiga disebut di dalam Al-Qur’an pada ayat 82, didalam kitab-kitab hadist, yang kemudian dikembangkan oleh ijtihad manusia yang memenuhisyarat dalam berbagai aliran hukumislam.” Sedangkan menurut Mahmud(2006: 1) “Zakat adalah suatu kewajibanbagi umat islam yang telah ditetapkandalam Al-Qur’an, Sunah nabi, dan ijma’para ulama.” Di antara tentang zakat adalah surat At-Taubah 103:

ٌمْيِلَع ٌعْيِمَس ُ هاللّٰ َو ْْۗمُهَّل ٌنَكَس َكَتوٰلَص َّنِا ْْۗمِهْيَلَع ِّلَص َو اَهِب ْمِهْيِّك َزُت َو ْمُه ُرِّهَطُت ًةَقَدَص ْمِهِلا َوْمَا ْنِم ْذُخ Artinya: Ambillah zakat dari harta mereka, guna membersihkan dan menyucikan mereka, dan berdoalah untuk mereka. Sesungguhnya doamu itu (menumbuhkan) ketenteraman jiwa bagi mereka. Allah Maha Mendengar, Maha Mengetahui(QS: At-Taubah 103).

1. Pengertian Zakat

Menurut Nurul Huda dkk, zakat adalah istilah Al-Qur’an yang menandakan kewajiban khusus memberikan sebagian kekayaan individu dan harta untuk amal.

Zakat menurut bahasa, berarti nama’ berarti kesuburan, thaharah berarti kesucian, barakah berarti keberkatan, dan tazkiyah tathhir yang artinya mensucikan. Sesungguhnya penamaan zakat bukanlah karena

8

menghasilkan kesuburan bagi harta, tetapi karena mensucikan masyarakat dan menyuburkannya (M. Hasbi Ash-Shiddieqy, 2012). Sedangkan zakat menurut terminologi berarti aktivitas memberikan harta tertentu yang diwajibkan Allah SWT dalam jumlah dan perhitung an tertentu untuk diserahkan kepada orang-orang yang berhak.

Berdasarkan pengertian tersebut, maka zakat tidaklah sama dengan donasi/ sumbangan/shodaqoh yang bersifat sukarela. Zakat tentu saja berbeda karena sebagai kewajiban sifatnya bisa memaksa, kepada para pembangkangnya sekalipun (Sukron Kamil, 2016:154). Zakat merupakan kewajiban muslim yang harus ditunaikan dan bukan merupakan hak, sehingga kita tidak dapat memilih untuk membayar atau tidak. Zakat merupakan kewajiban syariah, yang harus diserahkan kepada mustahik, baik melalui amil maupun secara langsung (IAI, 2016:109). Ketentuan zakat mengatur mengenai persyaratan nisab, haul periodik meupun tidak periodik, tarif zakat (qadar) dan peruntukannya.

Zakat memiliki aturan yang jelas, mengenai harta apa yang harus dizakatkan, batasan harta yang terkena zakat, demikian juga cara perhitungannya, bahkan siapa yang boleh menerima zakat pun telah diatur oleh Allah SWT dan Rasul-Nya. Jadi, zakat adalah sesuatu yang sangat khusus, karena memiliki persyaratan dan aturan baku baik untuk alokasi, sumber, besaran maupun waktu tertentu yang telah ditetapkan oleh syariah (Sri Nurhayati, 2014:278).

2. Dasar Hukum Zakat

Zakat merupakan kewajiban untuk mengeluarkan sebagian harta yang bersifat mengikat dan bukan anjuran. Kewajiban tersebut berlaku

9

untuk seluruh umat yang baligh atau belum, berakal atau gila. Dimana mereka sudah memiliki sejumlah harta yang sudah masuk batas nisabnya, maka wajib dikeluarkan harta dalam jumlah tertentu untuk diberikan kepada mustahiq zakat yang terdiri dari delapan golongan. Landasan kewajiban zakat disebutkan dalam Al Qur’an dan Sunah: a. Al-Qur’an

Didalam Al Qur‟an Allah SWT telah menyebutkan tentang zakat, diantaranya dalam Q.S Al Baqarah ayat 43:

Artinya:” Dan Dirikanlah shalat, tunaikanlah zakat dan ruku'lah beserta orang-orang yang ruku”.

b. As-Sunnah

Abu Hurairah berkata, Rasulullah bersabda: “Siapa yang dikaruniai oleh Allah kekayaan tetapi tidak mengeluarkan zakatnya, maka pada hari kiamat nanti ia akan didatangi oleh seekor ular jantan gundul yang sangat berbisa dan sangat menakutkan dengan dua bintik diatas kedua matanya.” (HR. Bukhari)

“Golongan yang tidak mengeluarkan zakat (di dunia) akan ditimpa kelaparan dan kemarau panjang.” (HR. Tabrani)

“Bila shadaqah (zakat) bercampur dengan kekayaan lain, maka kekayaan itu akan binasa.” (HR. Bazar dan Baihaqi)

“Zakat itu dipungut dari orang-orang kaya diantara mereka, dan diserahkan kepada orang miskin.” (HR. Bukhari).

c. Ijma'

Ulama khalaf (kontemporer) maupun ula ma salaf (klasik) telah sepakat bahwa zakat wajib bagi umat muslim dan bagi yang mengingkari berarti telah kafir dari Islam.

3. Syarat dan Wajib Zakat

10

a. Islam, berarti mereka beragama islam baikm anak-anak atau sudah dewasa, berakal sehat atau tidak.

b. Merdeka, berarti bukan budak dan memiliki kebebasan untuk melaksanakan dan menjalankan seluruh syariat islam.

c. Memiliki satu nisab dari salah satu jenis harta yang wajib dikenakan zakat dan cukup haulnya.

Zakat adalah kewajiban bagi pihak yang memenuhi kriteria diatas, zakat adalah utang kepada Allah SWT dan harus disegera pembayarannya, serta ketika membayar harus diniatkan untuk menjalankan perintah Allah dan mengharapkan ridha-Nya.

Syarat harta kekayaan yang wajib dizakatkan atau objek zakat: a. Halal

Harta tersebut harus didapatkan dengan cara yang baik dan yang halal (sesuai dengan tuntunan syariah). Dengan demikian, harta yang haram, baik karena zatnya maupun cara perolehannya (dipeoleh dengan cara yang dilarang Allah dan Rasul-Nya), bukan merupakan objek zakat dan oleh karena itu, Allah tidak akan menerima zakat dari harta yang haram.

b. Milik Penuh

Milik penuh artinya kepemilikan disini berupa hak untuk penyimpanan, pemakaian, pengeloalanya diberikan Allah SWT

kepada manusia, dan didalamnya tidak ada hak orang lain. c. Berkembang

Menurut ahli fikih, “harta yang berkembang” secara terminologi berarti “harta tersebut bertambah”, tetapi menurut istilah

11

bertambah itu terbagi dua yaitu bertambah secara nyata dan bertambah tidak secara nyata.

d. Cukup Nisab

Nisab, yaitu jumlah minimal yang menyebabkan harta tersebut terkena kewajiban zakat. Dengan kata lain dikatakan bahwa nisab merupakan indikator tentang kemampuan seseorang. Namun, jika seseorang memiliki harta kekayaan kurang dari nisan, islam memberikan jalan keluar untuk berbuat kebajikan dengan mengeluarkan sebagian dari penghasilan melalui infaq dan sedekah.

e. Cukup Haul

Haul adalah jangka waktu kepemilikan harta ditangan sipemilik sudah melampaui dua belas bulan qamar

f. Bebas dari Utang

g. Lebih dari Kebutuhan Pokok 4. Jenis zakat

Zakat dibagi menjadi dua yaitu zakat Nafs (jiwa), dan zakat mal (harta) adapun pengertiannya sebagai berikut:

a. Zakat Nafs (jiwa) atau zakat fitrah adalah zakat untuk diri. Zakat ini dikeluarkan dan disalurkan pada saat bulan Ramadhan sebelum tanggal 1 Syawal, zakat ini berbentuk bahan pangan atau makanan pokok.

b. Zakat harta adalah zakat yang boleh dibayarkan pada waktu yang tidak tertentu, mencakup hasil perniagaan, pertanian, pertambangan,

12

hasil laut, hasil ternak, harta temuan, emas dan perakserta hasil kerja ( profesi) yang masing-masing memiliki perhitungan sendiri-sendiri.

Pada masa rasulullah keompok harta yang ditetapkan menjadi objek zakat terbatas pada :

1) Emas dan perak –di zaman Rasulullah terbuat dari emas atau perak; 2) Tumbuh-tumbuhan tertentu seperti gandum, jeli, kurma dan anggur; 3) Hewan ternak tertentu seperti domba atau biri-biri, sapi dan unta; 4) Harta perdagangan (tijarah);

5) Harta kekayaan yang ditemukn didalam perut bumi (rikaz).

Sementara Allah merumuskan apa yang wajib dizakati dengan rumusanyang sangat umum yaitu “kekayaan”, seperti firman-Nya “Pungutlah olehmu zakat dari kekayaan mereka didalam kekayaan mereka terdapat hak peminta-minta dan orang yang melarat”. Hal ini dapat disebabkan karena pada zaman rasul harta jenis itulah yang dianggap sebagai kekayaan.

Seiring dengan kemajuan transaksi yang dapat meningkatkan kekayaan, maka penting untuk mengetahui apa yang dimaksud kekayaan. Kekayaan atau amwal (kata jamak dari maal) menurut bahasa Arab adalah segala sesuatu yang diinginkan sekali oleh manusia untuk menyimpan dan memilikinya. Atas dasar definisi tersebut, maka setiap benda berwujud yang diinginkan manusia untuk disimpan atau dimilikinya setelah memenuhi syarat-syarat wajib zakat, harus dikeluarkan zakatnya.

Seiring perkembangan zaman, jenis objek zakat terus berkembang. Para ahli fiqih terus mengadakan pengkajian, melakukan ijtihad untuk menentukan harta-harta objek zakat yang belum dikenal di zaman Rasulullah (ketika zaman rasulullah hanya dikenal lima objek zakat).

13

Imam Syafi’i, Imam Maliki, Imam Hambali dan Imam Hanafi banyak memberikan tambahan harta sebagai objek zakat. Pada zaman Umar bin Abdul Azis, sudah dikenal zakat penghasilan yaitu zakat dari upah karyawannya. Para ulama juga mengatakan bahwa sektor-sektor ekonomi modern juga merupakan objek zakat yang potensial. Misalnya penghasilan yang diperoleh dari keahlian/profesi, peternakan ayam, lebah, perkebunan, usaha- usaha properti, dan surat-surat berharga seperti saham, dan lainnya. Zakat Mal (harta) adalah zakat yang dikeluarkan untuk menyucikan harta, apabila harta itu telah memenuhi syarat-syarat wajib zakat. Husaen Sahatah dan Yusuf Qardhawi membagi kat egori zakat dengan sembilan kategori yaitu zakat binatang ternak, zakat emas dan perak, zakat kekayaan dagang, zakat hasil pertanian, zakat madu dan produksi hewan, zakat barang tambang dan hasil laut, zakat investasi pabrik, zakat pencarian (profesi), dan zakat saham dan obligasi. Akan tetapi pada dasarnya ulama mengkategorikan harta yang kena zakat adalah binatang ternak, emas dan perak, barang dagangan, harta galian, dan hasil pertanian.

Setiap benda berwujud yang diinginkan manusia untuk disimpan atau dimilikinya setelah memenuhi syarat wajib zakat, maka:

a. Emas Dan Perak; meliputi85 gram emas murni dan perak 672 gram perak). Jika seseorang memiliki macam bentukharta dan jumlah akumulasinya sama dengan nishab maka wajib zakat 2,5 %.

b. Binatang Ternak; meliputi hewan besar (unta, sapi, kerbau), hewan kecil (kambing, domba) dan unggas (ayam, itik, burung).

14

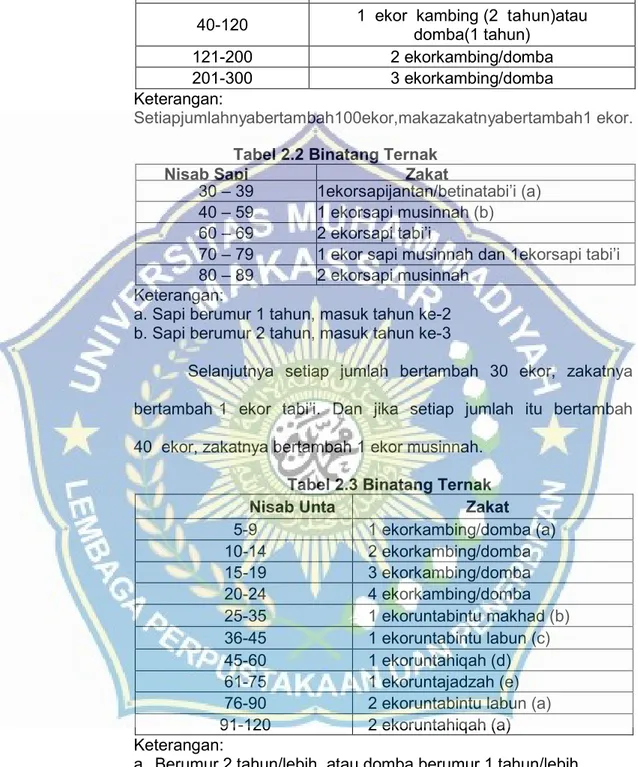

Tabel 2.1 Binatang Ternak

Jumlah Ternak (Ekor) Zakat

40-120 1 ekor kambing (2 tahun)atau domba(1 tahun)

121-200 2 ekorkambing/domba

201-300 3 ekorkambing/domba

Keterangan:

Setiapjumlahnyabertambah100ekor,makazakatnyabertambah1 ekor. Tabel 2.2 Binatang Ternak

Nisab Sapi Zakat

30 – 39 1ekorsapijantan/betinatabi’i (a) 40 – 59 1 ekorsapi musinnah (b) 60 – 69 2 ekorsapi tabi’i

70 – 79 1 ekor sapi musinnah dan 1ekorsapi tabi’i 80 – 89 2 ekorsapi musinnah

Keterangan:

a. Sapi berumur 1 tahun, masuk tahun ke-2 b. Sapi berumur 2 tahun, masuk tahun ke-3

Selanjutnya setiap jumlah bertambah 30 ekor, zakatnya bertambah 1 ekor tabi’i. Dan jika setiap jumlah itu bertambah 40 ekor, zakatnya bertambah 1 ekor musinnah.

Tabel 2.3 Binatang Ternak

Nisab Unta Zakat

5-9 1 ekorkambing/domba (a) 10-14 2 ekorkambing/domba 15-19 3 ekorkambing/domba 20-24 4 ekorkambing/domba 25-35 1 ekoruntabintu makhad (b) 36-45 1 ekoruntabintu labun (c) 45-60 1 ekoruntahiqah (d) 61-75 1 ekoruntajadzah (e) 76-90 2 ekoruntabintu labun (a) 91-120 2 ekoruntahiqah (a) Keterangan:

a. Berumur 2 tahun/lebih, atau domba berumur 1 tahun/lebih. b. Berumur 1 tahun, masuk tahun kedua

c. Berumur 2 tahun, masuk tahun ketiga d. Berumur 3 tahun, masuk tahun keempat e. berumur 4 tahun, masuk tahun kelima.

15

Selanjutnya, jika setiap jumlah itu bertambah 40 ekor maka zakatnya bertambah 1 ekor bintu labun, dan setiap jumlah itu bertambah 50 ekor, zakatnya bertambah 1 ekor hiqah.

Berbeda dengan binatang ternak lainnya, nisab untuk ternak unggas tidak ditetapkan berdasarkan jumlah (ekor), sebagaimana sapi, dan kambing. Nisab ternak unggas setara dengan 20 dinar (i dinar= 4,25 gram emas murni) atau sama dengan 85 gram emas. Artinya bila seorang beternak unggas, dan pada akhir tahun (tutup buku) ia memiliki kekayaan yang berupa modal kerja dan keuntungan lebih besar atau setara dengan 85 gram emas murni, maka ia terkena kewajiban zakat sebesar 2,5 %.

c. Hasil Pertanian

Hasil pertanian adalah hasil tumbuh-tumbuhan atau tanaman yang bernilai ekonomis seperti biji-bijian, umbi-umbian, sayur-mayur, buah-buahan, tanaman hias, rumput-rumputan, dedaunan, dll. Nishab pertanian adalah 5 wasq atau setara dengan 750 kg, kadar zakat untuk hasil pertanian, apabila diairi dengan air hujan, air sungai/mata air maka 10%, apabila diairi dengan cara disiram/irigasi (ada biaya tambahan) maka zakatnya 5%.

d. Harta Perniagaan

Harta perniagaan adalah semua yang diperuntukkan untuk diperjual-belikan dalam berbagai jenisnya, baik berupa barang seperti alat-alat, pakaian, makanan, perhiasan, dll. Perniagaan tersebut di usahakan secara perorangan atau perserikatan seperti CV, PT, Koperasi, dsb. Pada akhir tahun (tutup buku) ia memiliki

16

kekayaan yang berupa modal kerja dan keuntungan lebih besar atau setara dengan 85 gram emas murni, maka ia terkena kewajiban zakat sebesar 2,5 %.

b. Laporan Keuangan Amil Zakat

Laporan keuangan amil zakat sangatlah penting bagi sebuah lembaga amil zakat untuk mengetahui segala aktivitas yang dilakukan oleh suatu lembaga zakat dan harus dicatata dengan baik dan benar agar dapat dipercaya oleh masyarakat. Menurut Kustiawan (2012:19) “Suatu laporan keuangan bermanfaat apabila informasi yang disajikan dalam laporan keuangan tersebut dapat dipahami, relevan, andal, dan dapat diperbandingkan.

Laporan keuangan tidak menyediakan seluruh informasi yang mungkin dibutuhkan oleh pihak-pihak yang berkepentingan dengan Amil Zakat karena secara umum laporan keuangan hanya menggambarkan pengaruh keuangan dari kejadian masa lalu dan tidak diwajibkan untuk menyediakan informasi non keuangan.Amil Zakat perlu menyediakan informasiyang mempunyai pengaruh keuanganmasa depan.

c.

PSAK 109 – Akuntansi ZakatPSAK 109 – akuntansi zakat telahdisahkan oleh Dewan Standar AkuntansiKeuangan pada tanggal 26 Februari 2008.Pernyataan ini diterapkan untuk :

d. Mengatur pengakuan,pengukuran,penyajian dan pengungkapantransaksi zakat infak/ sedekah

e. Untuk amil yang menerima dan menyalurkan zakat dan infak atau sedekah

17

4.

Pengakuan dan Pengukuran Transaksi Akuntansi ZakatBerdasarkan PSAK 109- Akuntansi Zakat paragraf 9-31pengakuan dan pengukuran akuntansi zakat sebagai berikut :

Zakat Pengakuan awal

a. Penerimaan zakat saat diakui pada saat kas/aset lainnya diterima. b. Zakat yang diterima dari muzakki diakui untuktambahan dana:

1) Jika dalam bentuk kas maka sebesar jumlah yang diterima

2) Jika dalam bentuk nonkas maka sebesar nilai wajar aset nonkas tersebut

c. Zakat yang diterima diakui sebagai dana amil untuk bagian amil dan dana zakat untuk bagian nonamil.

d. Jika muzakki menentukan mustahik yang harus menerima penyaluran zkat melalui amil maka aset zakat yang diterima seluruhnya diakui sebagai dana zakat. Jika atas jasa tersebut amil mendapatkan ujrah atau fee maka diakui sebagai penambah dana amil.

Pengukuran setelah pengakuan awal: 1) Penurunan nilai aset zakat diakui sebagai:

a) Pengurang dana zakat, jika terjadi tidak disebabkan oleh kelalaian amil

b) Kerugian dan pengurang dana amil, jika disebabkan oleh kelalaian amil Penyaluran zakat:

1. Zakat yang disalurkan kepada mustahik diakui sebagai pengurang dana zakat sebesar:

a. Jumlah yang diserahkan, jika dalam bentuk kas b. Jumlah tercatat, jika dalam bentuk nonkas

18 Infak atau sedekah Pengakuan awal:

1. Infak atau sedekah yang diterima diakui sebagai dana infak atau sedekah terikat atau tidak terikat sesuai dengan tujuan pemberi infak atau sedekah sebesar :

a. Jumlah yang diterima, jika dalam bentuk kas b. Nilai wajar, jika dalam bentuk nonkas

2. Infak atau sedekah yang diterima diakui sebagai dana amil untuk bagian amil dana dana infak atau sedekah untuk bagian amil penerima infak atau sedekah.

Pengukuran setelah pengakuan awal :

1. Aset tidak lancar yang diterima oleh amil dan diamanahkan untuk dikelola dinilai sebesar nilai wajar saat penerimaannya dan diakui sebagai aset tidak lancar infak atau sedekah. Penyustuan dari aset tersebut diperlakukan sebagai pengurang dana infak atau sedekah terikat apabila penggunaan atau pengelolaan aset tersebut sudah ditentukan oleh pemberi.

2. Penurunan nilai aset infak atau sedekah tidak lancar diakui sebagai: a. Pengurang dana infak atau sedekah, jika terjadi bukan disebabkan

oleh kelalaian amil

b. Kerugian dan pengurang dana amil, jika disebabkan oleh kelalaian amil

Penyaluran infak atau sedekah :

1. Penyaluran dana atau infak sedekah diakui sebagai pengurang dana infak atau sedekah sebesar:

19

b. Nilai tercatat aset yang dierahkan, jika dalam bentuk aset nonkas Dana nonhalal:

2. Penerimaan nonhalal diakui sebagai dana nonhalal, yang terpisahkan dari dana zakat, dana infak atau sedekah dan dana amil. Aset nonhalal disalurkan sesuai dengan syariah.

5. Penyajian dan Transaksi Akuntansi Zakat

Amil menyajikan dana zakat, dana infak atau sedekah, dana amil, dan dana nonhalal secara terpisah dalam neraca (laporan posisi keuangan).

6. Pengungkapan Transaksi Akuntansi Zakat 1. Zakat

Amil harus mengungkapkan hal hal berikut terkait dengan transaksi zakat, tetapi tidak terbatas pada:

a. Kebijakan penyaluran zakat, seperti penentuan skala prioritas penyaluran, dan penerima

b. Kebujakan pembagian antara dana amil dan dana nonamil atas penerimaan zakat, seperti presentase pembagian, alasan, dan konsistensi kebijakan

c. Metode penentuan nilai wajar yang akan digunakan untuk penerimaan zakat berupa aset nonkas

d. Rincian jumlah penyaluran dana zakat yang mencakup jumlah beban pengelolaan dan jumlahdana yang diterima langsung mustahik

e. Hubungan istimewa antara amil dan mustahik yang meliputi: i. Sifat hubungan istimewa

20

ii. Jumlah dan jenis aset yang disalurkan

iii. Presentase dari aset yang disalurkan tersebut dari total penyaluran selama periode

2. Infak atau sedekah Amil harus megungkapkan hal-hal berikut terkait dengan transaksi infak atau sedekah, tetapi tidak terbatas pada: a. Metode penentuan nilai wajar yang digunakan untuk penerimaan

infak atau sedekah berupa aset nonkas

b. Kebijakan pembagian antara dana amil dan dana nonamil atas penerimaan infak atau sedekah, seperti presentase pembagian, alasan, dan konsistensi kebijakan

c. Kebijakan penyaluran infak atau sedekah, seperti penentuan skala prioritas penyaluran, dan penerima

d. Keberadaan dana infak atau sedekah yang tidak langsung disalurkan tetapi dikelola terleih dahulu, jika ada, maka harus diungkapkan jumlah dan presentase dari seluruh penerimaan infak atau sedekah selama periode pelaporan serta alasannya

e. Penggunaan dana infak atau sedekah menjadi aset kelolaan yang diperuntukkan bagi yang berhak, jika ada, jumlah danpresentase terhadap seluruh penggunaan dana infak atau sedekah serta alasannya.

f. Rincian julah penyaluran dana infak atau sedekah yang mencakup jumlah beban pengelolaan dan jumlah dana yang diterima langsung oleh penerima infak atau sedekah

g. Rincian dana infak atau sedekah berdasarkan peruntukannya, terikat dan tidak terikat

21

h. Hubungan istimewa antara amil dengan penerima infak atau sedekah yang meliputi:

1. Sifat hubungan istimewa

2. Jumlah dan jenis aset yang dislurkan

3. Presentase dari aset yang disalurkan tersebut dari total penyaluran selama periode

3. Selain membuat pengungkapan amil mengungkapkan hal-hal berikut: a. Keberadaan dana nonhalal, jika ada, diungkapkan mengenai

kebijakan atas penerimaan dan penyaluran dana, alasan, dan jumlahnya

b. Kinerja amil atas penerimaan dan penyaluran dana zakat dan dana infak atau sedekah.

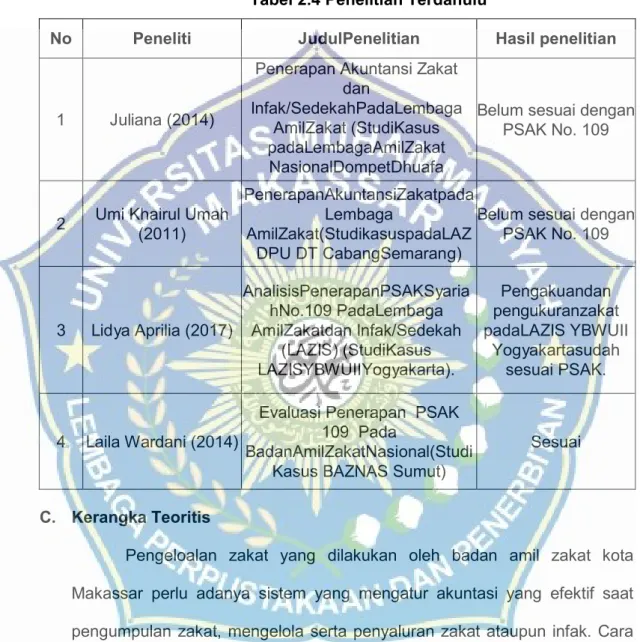

B. Penelitian Terdahulu

Riset ini bukan salah satu riset yang dilaksanakan oleh paraakademisi, akan tetapi ada beberapa riset sebelumnta yang sudah menyelesaiakan penelitian yang sama, dengan latar waktu yang beda. Hasil dari penelitian sebelumnya menjadi bahan acuan pada penelitrian ini. Adapun penelitian sbeelumnya adalah sebagai berikut :

1. Penelitian yang dilakukan oleh juliana yang berjudul “Akuntas zakat dan infaq pada instansi amil zakat (Studi Kasus pada Lembaga Amil Zakat Nasional Dompet Dhuafa Waspada Sumatera Utara). Adapun hasil penelitiannya adalah BAZNAZ dompetduafa Sumut belum terapkan akuntas zakat dan infak yang selaras dengan PSAK nomor 109, adapun perbedaan dengan riset adalah meneliti pada akuntasi zakat saja.

22

2. Penelitian yang dilakukan doleh Lidya Apriliani dengan judul Analisis Penerapan PSAK Syariah No. 109 Pada Lembaga Amil Zakat dan Infak/Sedekah (LAZIS) (Studi Kasus LAZIS YBW UII Yogyakarta). Adapun hasil penelitian ini adalah menerapkanPSAK nomor 109 yang dilaksanakan pada LMI malang tidak diterapkan, karena yang mengerjakan laporan secara umum yaitu kantor pusatt, sedangkan kantor cabang hanya berwewenang untuk mengerjakan arus kas. Adapun perbedaan dengan riset adalah objeknya.

3. Penelitian selanjutnya dilakukan oleh Umi kahirul umah yang berjudul “Penerapan Akuntansi Zakat pada Lembaga Amil Zakat (Studi kasus pada LAZ DPU DT Cabang Semarang)”. Adapun kesimpulan penelitian ini adalah akuntasi anggaran zakat yang dijalankan oleh LAZ DPUDT melakukannya dengan cara tunai. Cara tersebut belum sesuai juga dengan ketetapan pada PSAK nomor 109. Berbedaan dengan riset adalah objek yang digunkaan berbeda.

PSAK No. 109. Adapun perbedaan dalam penelitian ini dengan penelitian terdahulu yaitu objek yang berbeda.

4. Terakhir adalah penelitian yang dilaksanakan oleh laila wardani yang berjudul “Evaluasi Penerepan PSAK 109 Pada Badan Amil Zakat Nasional (Studi Kasus BAZNAS Sumut)”. Kesimpulan dari penelitian adalah BAZANAZ yaitu instansi yang mengumpulkan zakat dengan xara yang baik. Pada saat meneriuma zakat diaukui saat zakat diterima oleh penerima zakat. hal ini telah selaras dengan ketetapan pasa PSAK Nomor 109. Perbedannya dengan riset yaitu objek yang berbeda pada penelitian ini.

23

Adapun persamaan nya adalah sama sama menggunakan PSAK 109 sebagai acuan dalam penelitian. Hasil penelitian dari peneliti terdahulu lebih jelasnya diuraikan dalam bagan dibawah ini:

Tabel 2.4 Penelitian Terdahulu

C. Kerangka Teoritis

Pengeloalan zakat yang dilakukan oleh badan amil zakat kota Makassar perlu adanya sistem yang mengatur akuntasi yang efektif saat pengumpulan zakat, mengelola serta penyaluran zakat ataupun infak. Cara yang dilakukan adalh salah satunya dengan adanya pengelolaan akuntasi secara terbuka.

Penelitian ini dilaksanakan dengan memakai PSAK nomor 109 yakni menjelaskan mengenai akuntasu zakat yang memiliki tujuan sebagai

No Peneliti JudulPenelitian Hasil penelitian

1 Juliana (2014)

Penerapan Akuntansi Zakat dan Infak/SedekahPadaLembaga AmilZakat (StudiKasus padaLembagaAmilZakat NasionalDompetDhuafa Waspada SumateraUtara).

Belum sesuai dengan PSAK No. 109

2 Umi Khairul Umah (2011)

PenerapanAkuntansiZakatpada Lembaga

AmilZakat(StudikasuspadaLAZ DPU DT CabangSemarang)

Belum sesuai dengan PSAK No. 109 3 Lidya Aprilia (2017) AnalisisPenerapanPSAKSyaria hNo.109 PadaLembaga AmilZakatdan Infak/Sedekah (LAZIS) (StudiKasus LAZISYBWUIIYogyakarta). Pengakuandan pengukuranzakat padaLAZIS YBWUII Yogyakartasudah sesuai PSAK. 4 Laila Wardani (2014)

Evaluasi Penerapan PSAK 109 Pada

BadanAmilZakatNasional(Studi Kasus BAZNAS Sumut)

24

diketahui apakah informasi keuangan di LAZ kota Mkassar sudah selarasa dengan PSAK nomor 109 sehingga pelaporan keuangan bisa lebih baik.

Gambar 2.1 Kerangka Toeretis Analisa Penerapan Akuntansi PSAK NO. 109 pada Badan Amil Zakat Kota Makassar

BAZNAS Kota Makassar

Praktik Akutansi Mengakui Dan Mengukur Laporan Keuangan Mengungkapkan Kesesuaian Dengan Pernyataan Standar Akuntansi Keuangan 109 Menyajikan

25 BAB III

METODE PENELITIAN

A. Pendekatan Penelitian

Penelitiaan adalah penelitiian yang termasuk dalam penelitian akuntansi keuangann, karena pada penelitian ini menjelaskan terkait perlakuann akuntas, mengukur, mengakui, sistem laporan, dan prinsip instansi.

Menurut jenis permasalahnnya, penelitian ini merupakan penelitian deskripstif yaitu menjelaskan perantaan yang berkaitan dengan objek apa yang akan diteliti.

Adapun pendekatan yang dipakai pada penelitian yaitu pendekatan kulaitatiff yaitu bentuk penelitian yang bertujuan untuk memahamii kejadian mengenai apa yang sedang dilakukan oleh sumber informasi seperti, penilaian, sikap, semangat serta tindakan lainnya yang bersifat secara menyeluruh dan cara mendiskripsikan pada bentuk bahasa dan kata, pada suatuu kontekss yang bersifat khusus ilmiah dan dengan pemanfataan cara yang ilmiah.

B. Lokasi Penelitian dan Waktu Penelitian

Penelitian ini dilakukan di BAZNAS Kota Makassar, Jln. Teduh Bersinar No. 5. Peneliti melakukan penelitian di BAZNAS Kota Makassar karena tempat ini adalah instansi yang memiliki wewenang untuk manajemen zakat, infak dan sedekat ataupunanggaran bersifat umum lainyya.

C. Subjek dan Objek Penelitian

Pada riset ini peneliti menetapkan pemberi informasi adalah ketua BAZNAZ Kota Makassar. Selain ketua ini, sebagai pemberi informasi pendukung yang lain adalah bagian kuangan BAZNAZ Kota Mkassar.

D. Jenis dan Sumber Data

Adapun jenis informasi yang dipakai pada penelitian ini yaitu : 1. Data Primer

Data primer adalah jenis data yang didapatkan secara langsung dari pihak pertama. Adapun adata primer pada riset ini adalah anggoata BAZNAZ kota makassar dan juga didapatkan melalui tanya jawab 2. Data Sekunder

Adalah data yang berasal dari peneliti secara tidak langsung yaitu lewat pernatara atau media seperti catatan, laporan, artikel yang disususn bentur arsip baik yang dipabulish maupun yang tidak dipubliks. Adapun data sekunder pada penelitian ini yaitu informasi keuangan dari BZANAZ Kota Makassar.

E. Teknik dan Instrumen Pengumpulan Bahan 1. Pengamatan secara langsung

Cara ini dilaksanakan dengan melakzanakan penialaian secara langsung tentang proses akuntasi zakat yang ditetapkan BAZNAZ kota makassar. Hal ini dilaksanakan agar diketahuinya bagaimana menerapkan akuntans zakat yang diterapkann BAZNAZ Kota Makassar.

2. Tanya jawab

Tanya jawab dilakukan agar memperoleh informasii yang tidak diidapatkan lewat pengamatan dan lembaran kuesionerr, hal ini disebebkan karenaa penelitii tidak bisa mengamati semuanya.

Cara ini laksanakan dengan cara melakukann tanya jawab oleh peneliti dengan pihak yang berkaitan dengan objekk yang akan diteliti. 3. Dokumentasi

Cara ini dilaksanakan dengan cara pengumpulan bukti dengan menyalin, catat serta mengutik hasil informasi secara langsung dari asalnya.

F. Analisa Data

Analsisi adalah olah data, organisisr data, membagi menjadi bagian terkecil, serta cari bagian dan tema yang sama.

Analisa data adalah bagian yang paling penting untuk menetukan media analsis yang dlaksanakan dengan sesuai sehingga masalah yang dihadapi bisa dikuurkur dan bisa diselesaiakn. Untuk menganilisa akuntasi zakat pada BAZNAZ Kota Makassar maka peneliti memakai cara analisa dengan cara deskripsi komparatif yaitu dengan membedakan pernyataan standar akuntasi nomor 109 dengan informasi keuangan pada BAZNAZ Kota Makassar.

Analisa data kualitatif dilaksanakan dengan tiga tahap yaitu reduksi data, penyajian data dan menentukan kesimpulan. Reduksi merupakan proses memilih, memusatkan perhatian penyederhana, abstrak dan transformasi data yang ada didalam catatan secara tertulis yang ada ditempat penelitian. Prosess ini dilakukan secara terus menerus saat

penelitian dilaksanakan, sebelum data dikumpulkan harus berdasarkan kerangkakonsep penelitian, masalah pada penelitian dan pendekatan untuk mengumpulkan informasi yang dipilih oleh peneliti. reduksi data terdari dari ringkas data, pengkodean data, menelusuri pokok pembahasan, menentukan gugus.

Selanjutnya dalah menyajikan data. Menyajikan data merupakan aktivitas yang dilakukan kumpulan informasii yang dibuat, sehingga memberikan adanya penarikann kesimpulann dan mengambil tindakann. Bentukk menyajikan data kualitatif adalah sebagai berikut :

a) tulisan bentuk narasi, bentuk tulisan ditempat penelitian b) matrix, grafikk, jaringan dan bagann

Penggabungan data yang disusun pada suatu bentuk yang sistematis dan gampang didapatkan, sehingga mempermudah melihatt apa yang sedang berlangsung, apakah hasilnya sudah sesuai atau belum sesuai, dan apabila belum sesuai maka dilakukan analsis kembali.

Untuk menentukan kesimpulan dilaksanakan untuk peneliti ditempat penelitian. Peneliti kualitatif mencari benda, aturan pola, menjelaskan, alur sebab dan proporsi.

BAB IV HASIL PENELITIAN

A. Gambaran Umum Objek Penelitian

1. Sejarah Badan Amil Zakat Nasional (BAZNAS Kota Makassar)

Adanya UU nomor 23 Tahun 2011 mengenai manajemen zakat mengkukuhkan peranan BAZNAZ sebagai instansi yang memiliki wewenang untuk mengelola zakat, infaq, sadekah dan anggaran social agama lainnya. BAZNAZ Kota Makassar adalah instansi yang sah yang dicanangkan oleh pemegang kekuasaan di Kota Makassar yang mengatur yang dipilih oleh Wali Kota Makassar berdasarkan keputusan Wali Kota Makassar No : 1762/451.12/KP/XII/2015 yang memiliki tugas dan fungsi menghimpun dan menyalurkan zakat, infaq dan sedekah (ZIS) pada tingkat Kota Makassar.

BAZNAS Kota Makassar sebagai lembaga pemerintahan non structural yang bersifat mandiri, merencanakan dan melaksanakan pengumpulan, pendistribusian dan pendayagunaan zakat, infaq, sedekah dan dana social lainnya untuk peningkatan kesejahteraan umat dan penanggulangan kemiskinan di Kota Makassar. BAZNAZ Kota Makassar dengan pemerintahh Kota Makassar memilikitanggung jawab untuk mengawasi keloalaan zakat yang berlandaskan aturan, integrasi dan akunilitias.

2. Visi dan Misi a. Visi

“Makassar Kota Zakat, Berkah, dan Nyaman Untuk Semua” Visi memiliki arti 3 bagian pikiran yang secara konsep yang diaraghkan pada bagian wajib bayar zakat, infaq dan sedekah (ZIS), Bagian penyaluran dan dayaguna zakat, infakdan sedekah untuk meningkatkan kesejahyeraan masyarakat dan tercipta pengelolaan BAZNAZ yang profesiional yang ditanda dengan menggunkaan sistem informasi tehnologi, yaitu pada kata “Kota Zakat”, “Berkah”, “Nyaman” dan “Untuk Semua”, pada suatu definisi yang visionerr :

1) “Kota Zakat” yaitu kota makassar yang mempunyai potensial masyarakat yang layak serta banyak. Potensial banyaknya masyarakat islam dengan sarana dan prasarana sosialekonomi serta tempat ibadah yang menjajikan kekuatann kultur Kota Makassar yang aman dan bernilai agama.

2) “Berkah” yang dimaksud yaitu terdapat keberkahan bagi pemberi zakat, pengelola zakat serta penerima zakat.

3) “Nyaman” yaitu mewujud proses mengumpulkan, menyalurkan, dayaguna zakat, infak sedekah yang bersifat terbuka, efektif dan efesien yang ditanda dengan tumbuh percaya msyarakat untuk bayar zakat infak sedekah berdasarkan ketentuan islam.

4) Untuk Semua” merupakan mengumpulkan, menyalurkan, dayaguna zakat, infaksedekah bisa dirasakan oleh penerima zakat tanpa adanya perbedaan.

b. Misi

1) Meningkatkan kesadaran muzaki berzakat, berinfaq dan bersedekah.

2) Mendistribusikan dan mendayagunakan zakat, infaq dan sedekah untuk meningkatkan martabat dan kesejahteraan mustahik.

3) Terciptanya manajemen BAZNAS yang profesional dengan didukung system informasi dan teknologi

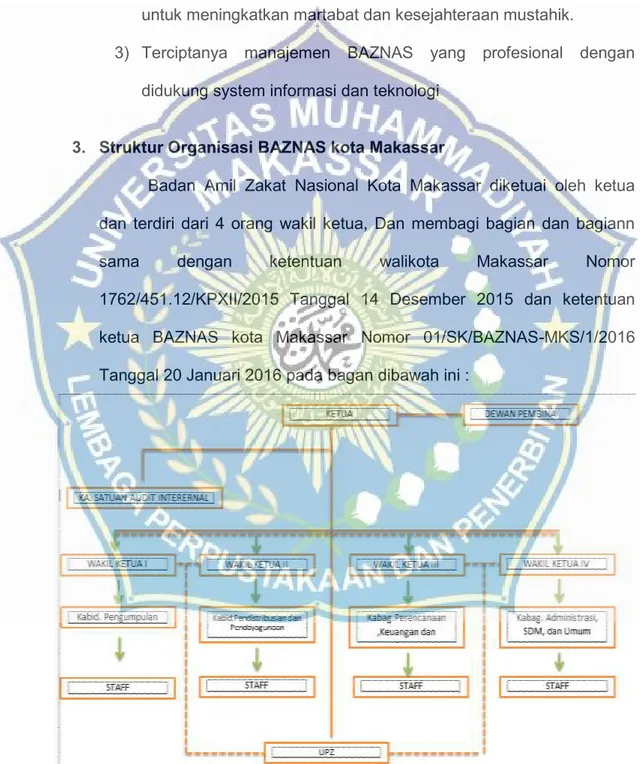

3. Struktur Organisasi BAZNAS kota Makassar

Badan Amil Zakat Nasional Kota Makassar diketuai oleh ketua dan terdiri dari 4 orang wakil ketua, Dan membagi bagian dan bagiann sama dengan ketentuan walikota Makassar Nomor 1762/451.12/KPXII/2015 Tanggal 14 Desember 2015 dan ketentuan ketua BAZNAS kota Makassar Nomor 01/SK/BAZNAS-MKS/1/2016 Tanggal 20 Januari 2016 pada bagan dibawah ini :

4. Uraian Tugas (Job Description)

Badan Amil Zakat Nasional adalah instansi yang memiliki wewenang untuk menjalankan tugas dan mengelola zakat secara menyeluruh. Badan amil zakat Kota Makassar memiliki wewenng untuk aktivitas untuk mengumpulkan, menyalurkan dan dayaguna zakat. berdasarkan aturan badan amil zakat Nomor 3 tahun 2014 mengenai lembaga dan cara kerja badan amil zakat yang berada di wilayah kabupaten ataupun kota. Pada saat menajlakan tugas menurut pasal 28 badan amil zakat nasional Kota Makassar yaitu :

a. Rencana mengumpulkan, menyalurkan dayaguna zakat dibagian kota atau kabupaten.

b. Pelaksanan mengumpulkan, menayalurkan, dan dayaguna zakat pada bagian kota ataupun kabupaten.

c. Mengendalikan mengumpulkan, menyalurkan, dan dayaguna zakat pada bagian kota ataupun kabupaten

d. Melaporkan dan mempertanggungjawabkan kelolaan zakat, termasukk laporan menjalankan kelolaan zakat pada bagian kota ataupun kabupaten.

e. Memberikan rekomendase saat prosess ijin membuka LAZ yang bertaraf provinsi dibagian kota ataupu kabupaten.

Peraturan UU nomor 23 Tahun 2011 mengenai manajemen zakat memaparkan bahwa maksud dari mengelola zakat yaitu aktivitas mengumpulkan, menyalurkan, dayaguna zakat. pemerintahh bentuk amil zakat nasional untuk manajemen zakat, melaksanakan kelolaan zakat yang berlandaskan UU nomor 22 tahun 2011 mengenai cara mengelola

zakat, PP no. 14 tahun 2014 mengenai melaksanakan UU no. 23 tahun 2011 mengenai dikelola zakat serta prinsip badan amil nasional. Menurut kebijakan zakat nomor 3 tahun 2014 bahwa kota makassar menjalankan perannya dengan sistem antara lain adalah sebagai berikut :

a. Bagian mengumpulkan zakat

Pada bagian untuk mengumpulkan zakat dan anggaran sosial agama diketuai oleh kepala bagian yang dikoordinir oleh waka q dari bagian komisioner. Saat aktivitas mengumpulkan zakat, badan amil Kota Makassar mendirikan bagian pengumplann zakatt pada berbagaii institut pembentukanbagian mengumpulkan zakat sebagai upaya memperpanjang tangan badan amil kota makassar.

Selain pengumpulkan zakat bagian mengumpulkan zakat, badan amil kota makassar juga mengumpulkan anggaran zakat individu secara langsung tanpa adaya antara bagian mengumpulkan zakat. pemebri zakat serahkan zakat secara langsung ke kantor zakat agar mudah dan nyaman saat menyalurkan zakat, badan amil kota makassar menyediakann fiturr adalah sebagai berikut :

1) Konsultasi ZISPelayanan untuk konsul ZIS baik secara individu maupun melewati callcenter, sms ataupun email.

2) Pelayanan menjemput Zakat infaq dan sedekah

Proses menjemput siz dikota makassar bisa menghubungi callcenter bazanazz kota makassar. Badan amil zakat tidak bisa memberikan secara langsung ke kentor karena sibuk dapat juga memakai layanan penjemputan zakat.

Pemberi zakat mengimpormasikan zakat infak sedekah yang sudah diberikan ke abdan amil lewat sms.

2) Membayar melalui ATM

Untuk melakukan pembayaran zakat ke badan amil kota makassar bisa menggunkana ATM BNI, bank sulselbar ATM mandiri dan lain-lain.

b. Bagian penyaluran dan dayaguna

Bagian penyaluran dan dayguna zakatsedekah dan infaq diketuai oleh kepala bagian yang diketuai oleh waka dua dari unsur komisoonerr yang bertugas untuk :

1) Layanan penerima zakat dengan badan amil zakat yang sudah ditentukan

2) Mencatat orang yang berhak menerima zakat

3) Buat kajiann layaknya menyalurkan sama dengan program yang dijalankan

4) menjalankan pengamatan pada setiap penerimazakat agar penyaliran zakat sesuai dengan sasaran

5) mencanangkan kelender aktivitas menyalurkan dan dayaguna zakat infaq dan sedekah dan sosial agama antara lain :

a) Makassar bertaqwa

Bantuann pembangunan sarana aktivitas agama, melatih dai, fakir miskin, sudah balig, taman pendidikan alquaran, aktivitas agama, wakaff, bersosisalisasi secara halal, sholat dan puasa, safarui ramadhan, safarii subuhh, pawaii, kalenderr badan amil, aktivitas

mtq, mengadaan alquran dan buku ikra, khutbah jumat, haji, badan amil dan meningkatkan kualitass bagian pelyanan zakat. b) Makassar sejahtera

Untuk meningkatkan skill pada penerima, anggaran diroling mengadakan alat produktiff, anggaran diroling perusahaan kecil, anggaran diroling sebagai modal usaha individu atau kelompok.

c) Makassar cerdas

Memberikan bantuan berupa beasiswa kepada anak sekolah dan mahasiwa, bantuan sekolahh pondok pesanteran, membantu penghafal alquran, melatih mengelola mesjid, melatih guru tpa/TPQ.

d) Makassar Sehat

Memberikan pengobatan secara gratis yaitu operasi bibirsumbing, katarak, kesehatangratis kepada orang miskin dan sunatan massal.

e) Makassar peduli

Memberikan batuan kepada fakirmiskin, bantuan keagamaan, bedah rumah pada orang yang tidak mampu, membantu ghairimin dan membantu bencana dan memberikan ambulans gratiss.

c. Bagian Perencanaan Keuangan dan Pelaporan

Bagain perencanakan, keuangan dan melapor ketua oleh kepala bagian dan koordinir oleh waka tiga yang merupakan salah satu komisioneer yang mmeiliki tugas adalah :

1) Menyusun dan merancang atau revisi perencenaan stargteti 2) Perumusan dan penyusunan rencanakan kerja dan anggara

tahunann

3) Melaksanakan evalusia tahunann 5 tahun merencanakan mengelola ZIS dan dana sosial kegamanan.

4) Penyusunan informasi keuangan keuangan dan laporan akuntabiltas kerja di badan amil zakat kota makassar.

5) Menyimpan serta menyusun laporann kelolaan zakatinfaq dan sedekahh dan anggaran agama lain.

6) Menjalankan kewajiban yang lain yang disuruh oleh ketua d. Bagian administrasi, SDM dan umum

Bagain administras, sumber daya manusia diketuai oleh kepala bagian yang doordinir waka empat merupakan bagian komesioner yang memiliki tugas antara lain :

1) Menyelenggarakan layanan administrasii bersifat umumm badan amil kota makassar melaksanakan serta mengelola keuangan badan amil kota Makassar

2) Menkalankan sistem akunta badan amil kota makassar

3) Mengadakan, mencatat, memeliharan, mengendalikan dan melapor aset di badan amil kota Makassar

5) Melaksanakan dan merencanakan badan amil kota Makassar 6) Menjalankan perekrutan anggota badan amil Kota Mkassar 7) Menjalankan serta mengembangkan badan amil kota Makassar 8) Menyusun rencanaa cara keomunikasi serta hubungan antar

masyarakat badan amil kota Makassar

9) Memberikan rekomendasikan membuka [erwakilan instansi amil zakat yang bertaraf provinsi

10) Menjalankan tugas yang lain yang diperintah oleh pempimpin e. Satuan audit internal

Persatuan auditt internall diketuai oleh auditor yangf memiliki tanggung jawab pada pemimpin badan amil yang memiliki tugass antara lain :

a. Menyiapakan programm auditt b. Menjalankan auditt

c. Menjalankan audit fungsi tertentu untuk tugas pimpinan badan amil Kota Makassar

d. Menusun laporann hasil auditt

e. Menyiapkan serta menjalankan auditt yang dijalankan oleh orang diluar

a. Dewan pembina

Anggota dewan sebagai dasar vungional di samping yaitu 1 sampai dengan 6, dicanangkan agar berikan binaan untuk memaksimalkan keadaan badan amil Kota Makassar sebagai instansipemerintahh non struktuall yang secara mandirii badan amil kota makassar.

B. Hasil Penelitian

1. Konsep Pengakuan, pengungkapan dan penyajian lembaga amil zakat di BAZNAS kota makassar

Berdasarkan data yang didapatkan dilapangannbahwa konseo pengakuan, penyaluran dan pengungkapan lembaga amil zakat di Baznas kota makassar adalah sebagai berikut:

a. Pengakual awal

Pengakuan awal Penerimaan zakat dari muzzaqi diakui oleh lembaga amil zakat di BAZNAS kota makassar hanya sebagai penambahan dana aset dan langsung direkapitulasi dan tidak membuat jurnal.

b. Pengukuran sebagai pengakuan awal

Untuk pengukuran dan pengakuan awal di lembaga amil zakat di BAZNAS kota makassar belum melakukan penyusutan aktiva tetap misalnya pembelian laptop itu tetap diakui sesuai dengan nilai nominal yang dibeli.

c. Adapun sampai saat ini lembaga amil zakat di BAZNAS kota makassar belumpernah menerima zakat infaq dan shadaqah berupa non kas.

d. Penyaluran Zakat

Zakat infaq dan shadaqoh yang dilakukan oleh lembaga yang disalurkan kepada mustahiq berupa program dakwah, sosial kemanusiaan, pendidikan dan pembelian aset diakui sebagai pengurang dana zakat.

Berdasarkan hasil analisa tersebut, dapat nyatakan bahwa lembaga amil zakat di BAZNAS kota makassar melakukan Pengakuan Akuntansi Zakat, Infaq dan Shadaqah sesaui dengan Pernyataan Standar Akuntansi Keungan (PSAK) Nomor 109.

2. Pengakuan Akuntansi Zakat, Infaq dan Shadaqah a. Pengakuan Awal Zakat

Zakat yang diterima dari muzzaqi diakui sebagai penambah dana zakat

1) Jika dalam bentuk kas sebesar jumlah yang diterima

2) Jika dalam bentuk nonkas maka sebesar nilai wajarnya sesuai harga pasar.

Zakat yang diterima sebagai dana amil untuk amil dan dana zakat untuk bagian nonamil.

b. Pengukuran setelah pengakuan awal

Zakat Apabila ada penurunan nilai aset zakat diakui sebagai: 1) Pengurang dana zakat, ini terjadi bukan akibat kelalaian amil. 2) Menjadi pengurang dana amil, ini terjadi akibat kelalaian amil. c. Penyaluran zakat

1) Jumlah dalam bentuk kas yang diserahkan. 2) Jumlah dalam bentuk nonkas yang tercacat.

d. Pengakuan Awal Infaq/Shadaqah

1) Jumlah yang diterima jika dalam bentuk kas 2) Nilai wajar bila dalam bentuk nonkas.

e. Pengukuran Setelah Pengakuan Awal Infaq/Shadaqah

Apabila ada penurunan nilai aset zakat diakui sebagai: 1) Pengurang dana zakat, ini terjadi bukan akibat kelalaian amil. 2) Menjadi pengurang dana amil, ini terjadi akibat kelalaian amil. f. Penyaluran Infaq/Shadaqah

Penyaluran infaq/shadaqah akan menjadi penguran dana infaq/shadaqah sebesar :

1) Jumlah yang diserahkan bila dalam bentuk kas 2) Nilai tercatat asset bila dalam bentuk nonkas.

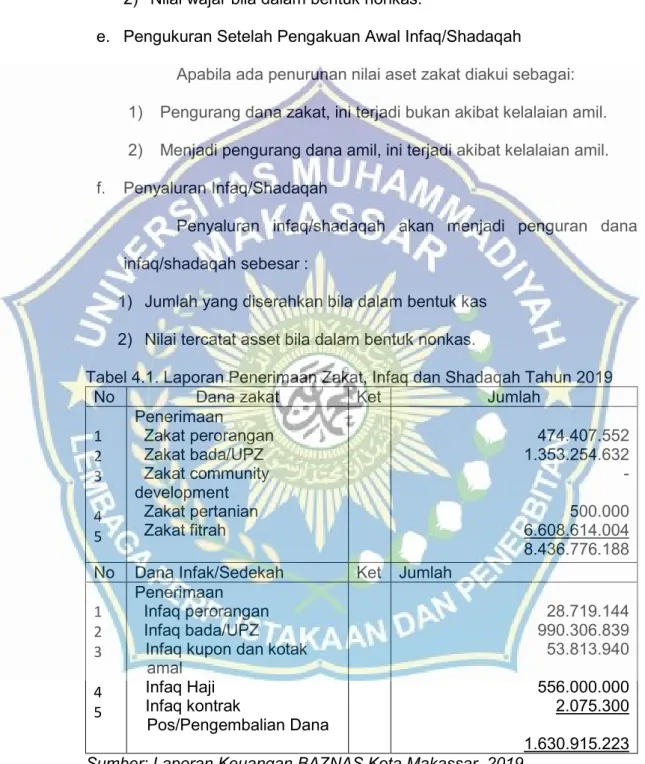

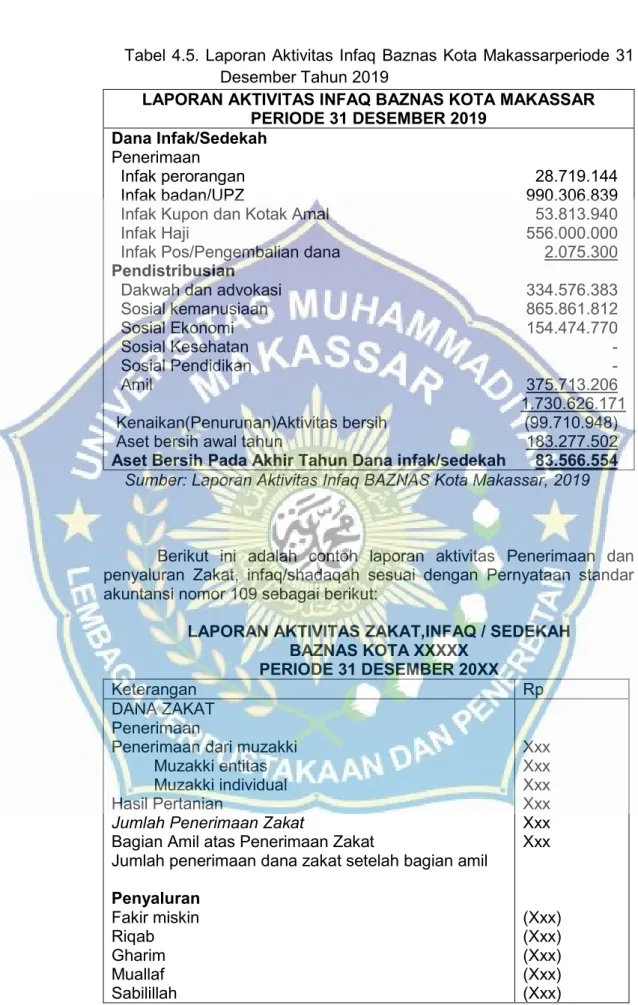

Tabel 4.1. Laporan Penerimaan Zakat, Infaq dan Shadaqah Tahun 2019

No Dana zakat Ket Jumlah

1 2 3 4 5 Penerimaan Zakat perorangan Zakat bada/UPZ Zakat community development Zakat pertanian Zakat fitrah 474.407.552 1.353.254.632 - 500.000 6.608.614.004 8.436.776.188 No Dana Infak/Sedekah Ket Jumlah

1 2 3 4 5 Penerimaan Infaq perorangan Infaq bada/UPZ Infaq kupon dan kotak

amal Infaq Haji Infaq kontrak Pos/Pengembalian Dana 28.719.144 990.306.839 53.813.940 556.000.000 2.075.300 1.630.915.223 Sumber: Laporan Keuangan BAZNAS Kota Makassar, 2019

Penerimaan dana zakat BAZNAS Kota Makassar dilakukan pencatatan selaras dengan nominal yang diterima dan diakui sebagai kas.

Sementara itu untuk menerima anggaran zakat yang terdiri dari aset atau barangdiakui berdasarkan aset nonkas yang sama dengan nilai wajarsaat itu. Akan tetapi, di BAZNAS Kota Makassar selama berjalannya belum pernah terima zakat dengan bentuk barang/aset non kas. Sedangkan pada proses pencatatan penerimaan infaq dan shadaqah dilakukan sama dengan menerima anggaran zakat dan disesuaikan dengan jumlah yang diterima.

Berdasarkan data yang didapatkan di lapangan, proses pengakuan yang dilakukan oleh lembaga amil zakat di BAZNAS kota makassar didapatkan sesuai dengan pedoman Pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 109. Hal ini juga dipertegas oleh informasi yang didapatkan dari hasil wawancara yang lakukan bersama dengan Ketua Satuan Audit Internal Ibu Hj. Darmawati pada tanggal 12 Oktober 2020:

“informasi keuangan badan amil kota makassar dicanangkan arahann serta contohh formatmelaporkan dari badan amil kota makassar dengan pusatt dan penyajian atas dasr kass. Laporan keuangann dilaporkn pada 6 bulan kali atau persemester dan per tahun. Informasi kuengan dikirm pada badan amil provinsii dan walikota makassar. Alat yang dipakai yaitu alat elektronikk dan tecatat. Direkomendasikan untuk membuat berita tentang pada penerima zakat. laporann keuangann badan amil diauditt oleh akuntasi pablik”

Berdasarkan hasil temuan yang diperoleh dari informan tersebut dapat dismpulkan bahwa metode penyusuna pencatatan disesuaikan dengan pedoman PSAK Nomor 109, Selanjutnya informasi itu diinput dalam aplikasikan Sistem Informasi Manajemen BAZNAS (SIMBA). Begitupula dengan penyaluran dan zakat, infak dan sedekah.

3. PengungkapanZakat, Infaq dan Shadaqah a. Zakat

Dalam transaksi zakat amil akan mengungkapkan terkait: 1) Kebijakan penyaluran zakat

2) Kebijakan pembagian dana amil dan dana nonamil 3) Metode penentuan nilai wajar

4) Rincian jumlah penyaluran dana zakat

5) Hubungan istimewa anatara amil dan mustah b. Infaq/Shadaqah

Amil harus mengungkapkan sebagai berikut: 1) Metode penilaian nilai wajar

2) Kebijakan pembagian dana amil dan dana nonamil 3) Kebijakan penyaluran infaq/shadaqah

4) Keberadaan dana infaq/Shadaqah yang tidak langsung disalurkan atau dikelola terlebih dahulu

5) Hasil dari pengelolaan dalam point (d) diungkap secara terpisah 6) Penggunana dana infaq dan shadaqah menjadi aset pengelolaan

yang diperuntukkan bagi yang berhak

7) Rincian jumlah penyaluran dana infaq dan shadaqah

8) Rincian dana infaq dan shadaqah berdsarkan peruntukkannya yang terikat dan tidak terikat i) Hubungan istimewa antara amil dan penerima infaq dan shadaqah