15

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka 2.1.1 Tax Avoidance

Dyreng et.al (2008), menyatakan bahwa: “We define tax avoidance broadly as anything that reduces the firm’s cash effective tax rate over a long time periode. Thus, our measure will reflect both tax reduction that are squarely in compliance with the law as well as those that result from gray area interpretations.”

Tax avoidance adalah upaya untuk mengurangi, menghindari serta meringankan beban pajak dengan berbagai cara yang dimungkinkan dengan undang-undang perpajakan dengan memperhatikan ada atau tidaknya suatu akibat pajak yang ditimbulkannya (Ernest R.Mortenson dalam Zain : 2008).

Tax avoidance adalah upaya efisiensi beban pajak yang harus dibayarkan dengan cara menghindari pengenaan pajak lewat berbagai jenis transaksi yang bukan merupakan objek pajak (Nur, 2010).

Menurut Suandy (2011), penghindaran pajak adalah rekayasa ‘tax affairs’ yang masih tetap berada dalam bingkai ketentuan perpajakan. Penghindaran pajak dapat terjadi di dalam bunyi ketentuan atau tertulis di undang-undang dan berada dalam jiwa dari undang-undang atau dapat juga terjadi dalam bunyi ketentuan undang-undang tetapi berlawanan dengan jiwa undang-undang.”

16

Sedangkan menurut Pohan (2013), tax avoidance merupakan upaya penghindaran pajak yang dilakukan secara legal dan aman bagi wajib pajak karena tidak bertentangan dengan ketentuan perpajakan, di mana metode dan teknik yang digunakan cenderung memanfaatkan kelemahan-kelemahan (grey area) yang terdapat dalam undang-undang dan peraturan perpajakan itu sendiri, untuk memperkecil jumlah pajak yang terutang.”

Pohan (2013:7), menyatakan bahwa: “Kalau bisa tidak membayar, mengapa harus membayar. Kalau bisa membayar lebih kecil, mengapa harus membayar lebih besar. Namun semuanya harus dilakukan dengan itikad baik dan dengan cara-cara yang tidak melanggar aturan perpajakan.”

Menurut Pohan (2013:10), strategi yang dapat ditempuh untuk mengefisiensikan beban pajak secara legal yaitu:

1. Penghematan pajak (tax saving) 2. Penghindaran pajak (tax avoidance) 3. Penundaan pembayaran pajak

4. Mengoptimalkan kredit pajak yang diperkenankan

5. Menghindari pemeriksaan pajak dengan cara menghindar lebih bayar 6. Menghindari pelanggaran pajak terhadap peraturan yang berlaku

Beberapa hal yang memengaruhi perilaku wajib pajak untuk meminimumkan kewajiban pembayaran pajak mereka, baik secara legal maupun ilegal, yang kita sebut dengan propensity of dishonesty (diolah dari T.N. Srinivasan, “Tax Evasion: A Model”, Journal of Public Economics, dalam Pohan (2013), adalah sebagai berikut:

17

1. Tingkat kerumitan suatu peraturan (Complexity of rule)

Makin rumit peraturan perpajakan, muncul kecenderungan wajib pajak untuk menghindarinya karena biaya untuk mematuhinya (compliance cost) menjadi tinggi.

2. Besarnya pajak yang dibayar (Tax required to pay)

Makin besar jumlah pajak yang harus dibayar, akan makin besar pula kecenderungan wajib pajak untuk melakukan kecurangan dengan cara memperkecil jumlah pembayaran pajaknya.

3. Biaya untuk negosiasi (Cost of bribe)

Disengaja atau tidak, kadang-kadang wajib pajak melakukan negosisasi dan memberikan uang sogokan kepada fiskus dalam pelaksanaan hak dan kewajiban perpajakannya. Makin tinggi uang sogokan yang dibayarkan, semakin kecil pula kecenderungan wajib pajak untuk melakukan pelanggaran.

4. Risiko deteksi (Probability of detection)

Risiko deteksi ini berhubungan dengan tingkat probabilitas apakah pelanggaran ketentuan perpajakan ini akan terdeteksi atau tidak. Makin rendah resiko terdeteksi, wajib pajak cenderung untuk melakukan pelanggaran. Sebaliknya, bila suatu pelanggaran mudah diketahui, wajib pajak akan memilih posisi konservatif dengan tidak melanggar aturan. 5. Besarnya denda(Size of penalty)

Makin berat sanksi perpajakan yang bisa dikenakan, maka wajib pajak akan cenderung mengambil posisi konservatif dengan tidak melanggar

18

ketentuan perpajakan. Sebaliknya makin ringan sanksi atau bahkan ketiadaan sanksi atas pelanggaran yang dilakukan wajib pajak, maka kecenderungan untuk melanggar akan lebih besar.

6. Moral masyarakat

Moral masyarakat akan memberi warna tersendiri dalam menentukan kepatuhan dan kesadaran mereka dalam melaksanakan hak dan kewajiban perpajakannya.

Dari penjelasan mengenai tax avoidance diatas, dapat disimpulkan bahwa tax avoidance merupakan upaya penghindaran pajak yang memberikan efek terhadap kewajiban pajak yang dilakukan dengan cara masih tetap dalam bingkai ketentuan perpajakan. Metode dan teknik dilakukan dengan memanfaatkan kelemahan-kelemahan dalam undang-undang dan peraturan perpajakan untuk memperkecil jumlah pajak yang terutang.

Menurut komite urusan fiskal dari Organization for Economic Cooperation (OECD) (Coancil of Executive Secretaries of Tax Organization (1991) dalam Suandy (2011:7) terdapat tiga karakter dari tax avoidance sebagai berikut :

1. Adanya unsur artificial arrangement, dimana berbagai pengaturan seolah-olah terdapat didalamnya padahal tidak, dan ini dilakukan karena ketiadaan faktor pajak.

2. Skema semacam ini sering memanfaatkan loopholes (celah) dari undang-undang atau menerapkan ketentuan-ketentuan legal untuk berbagai tujuan, yang berlawanan dari isi undang-undang sebenarnya.

19

3. Kerahasiaan juga sebagai bentuk dari skema ini di mana umumnya para konsultan menunjukkan alat atau cara untuk melakukan penghindaran pajak dengan syarat wajib pajak menjaga serahasia mungkin.

Skema penghindaran pajak di berbagai negara dalam www.ortax.org (Darussalam & Septriadi, 2009), dapat dibagi menjadi dua, yaitu :

1. penghindaran pajak yang diperkenankan (acceptable tax avoidance) dan, 2. penghindaran pajak yang tidak diperkenankan (unacceptable tax

avoidance).

Perbedaaan keduanya diungkapkan oleh Slamet (2007) dalam Astuti dan Aryani (2016) :

1. Adanya tujuan usaha yang baik/tidak,

2. Semata-mata untuk menghindari pajak/bukan, 3. Sesuai/ tidak dengan spirit & intention of parliament, 4. Melakukan/ tidak melakukan transaksi yang direkayasa.

Menurut Sumarsan (2013), penghindaran pajak dilakukan dengan 2 cara, yaitu sebagai berikut:

1. Menahan diri

Yang dimaksud dengan menahan diri yaitu wajib pajak tidak melakukan sesuatu yang bisa dikenai pajak. Contoh: tidak menggunakan mobil mewah, untuk menghindari pengenaan Pajak Penjualan Barang Mewah, tidak konsumsi minuman keras (alkohol) untuk menghindari pengenaan cukai alkohol.

20

Memindahkan lokasi usaha atau domisili dari lokasi yang tarif pajaknya tinggi ke lokasi yang tarif pajaknya rendah. Contoh: Di Indonesia, diberikan keringanan bagai investor yang ingin menanamkan modalnya di Indonesia bagian timur. Oleh karena itu, pengusaha yang baru membuka usaha, atau perusahaan yanga akan membuka cabang baru, mereka membuka cabang baru di tempat yang tarif pajaknya lebih rendah.

Uppal (2005), mengemukakan “Di Negara-negara berkembang banyak terjadi kasus penghindaran pajak. Hal ini dilakukan dengan cara tidak melaporkan atau melaporkan namun tidak sesuai dengan keadaan sebenarnya atas pendapatan yang bisa dikenai pajak. Penghindaran pajak ini telah membuat basis pajak atas pajak pendapatan menjadi sempit dan mengakibatkan begitu besarnya kehilangan potensi pendapatan pajak yang dapat digunakan untuk mengurangi beban defisit anggaran negara.”

Dengan demikian dalam konteks perusahaan, penghindaran pajak ini sengaja dilakukan oleh perusahaan dalam rangka memperkecil besarnya tingkat pembayaran pajak yang harus dilakukan dan meningkatkan cash flow perusahaan. Seperti dikemukakan oleh Budiman dan Setiyono (2012), menyatakan bahwa “manfaat dari adanya tax avoidance adalah untuk memperbesar tax saving yang berpotensi mengurangi pembayaran pajak sehingga akan menaikkan cash flow.”

Saat ini sudah banyak cara dalam pengukuran tax avoidance. Setidaknya terdapat dua belas cara yang dapat digunakan dalam mengukur tax avoidance yang umumnya digunakan menurut Hanlon dan Heitzman (2010), dimana disajikan dalam Tabel 2.1.

21

Tabel 2. 1

Tabel Pengukuran Penghindaran Pajak

Measure Computation Description

GAAP ETR 𝑊𝑜𝑟𝑙𝑑𝑤𝑖𝑑𝑒𝑇𝑜𝑡𝑎𝑙𝑖𝑛𝑐𝑜𝑚𝑒𝑡𝑎𝑥𝑒𝑥𝑝𝑒𝑛𝑠𝑒

𝑊𝑜𝑟𝑙𝑑𝑤𝑖𝑑𝑒𝑡𝑜𝑡𝑎𝑙𝑝𝑟𝑒−𝑡𝑎𝑥𝑎𝑐𝑐𝑜𝑢𝑛𝑡𝑖𝑛𝑔𝑖𝑛𝑐𝑜𝑚𝑒

Total tax expense per dollar of pre-tax income

Current ETR 𝑊𝑜𝑟𝑙𝑑𝑤𝑖𝑑𝑒𝑐𝑢𝑟𝑟𝑒𝑛𝑡𝑖𝑛𝑐𝑜𝑚𝑒𝑡𝑎𝑥𝑒𝑥𝑝𝑒𝑛𝑠𝑒 𝑊𝑜𝑟𝑙𝑑𝑤𝑖𝑑𝑒𝑡𝑜𝑡𝑎𝑙𝑝𝑟𝑒−𝑡𝑎𝑥𝑎𝑐𝑐𝑜𝑢𝑛𝑡𝑖𝑛𝑔𝑖𝑛𝑐𝑜𝑚𝑒

Current tax ecpense per dollar of pre-tax book income

Cash ETR 𝑊𝑜𝑟𝑙𝑑𝑤𝑖𝑑𝑒𝑐𝑎𝑠ℎ𝑡𝑎𝑥𝑒𝑠𝑃𝑎𝑖𝑑

𝑊𝑜𝑟𝑙𝑑𝑤𝑖𝑑𝑒𝑡𝑜𝑡𝑎𝑙𝑝𝑟𝑒−𝑡𝑎𝑥𝑎𝑐𝑐𝑜𝑢𝑛𝑡𝑖𝑛𝑔𝑖𝑛𝑐𝑜𝑚𝑒

Cash taxes paid per dollar of pre-tax book income

Long-run Cash

ETR 𝑊𝑜𝑟𝑙𝑑𝑤𝑖𝑑𝑒𝑐𝑎𝑠ℎ𝑡𝑎𝑥𝑒𝑠𝑝𝑎𝑖𝑑

𝑊𝑜𝑟𝑙𝑑𝑤𝑖𝑑𝑒𝑡𝑜𝑡𝑎𝑙𝑝𝑟𝑒−𝑡𝑎𝑥𝑎𝑐𝑐𝑜𝑢𝑛𝑡𝑖𝑛𝑔𝑖𝑛𝑐𝑜𝑚𝑒

Sum of cash taxes paid over n years divided by the sum of pre-tax earning over n years

ETR

Differential Statutory ETR – GAAP ETR

The difference of between the statutory ETR and firm’s GAAP ETR

DTAX Error term form the following

regression : ETR differential x Pre-tax book income = a+bx Conttrol +e

The unexplained portion of the ETR differential Total BTD Pre-tax book income – ((U.S CTE + Fgn

CTE)/U.S STR) – (NOLt – NOLt-1))

The total difference between book and taxable income Temporary

BTD

Deffered tax expense/U.S STR The total difference

between book and taxable income Abnormal

total BTD

Residual from BTD/Tait = βTAit + βmi A measure of unexplained total book-tax ifferences Unrecognized

tax benfefits

Disclosed amount post-FIN 48 Tax liability accrued

for taxes not yet paid on uncertain positions Tax shelter

Activity

Indicator variable for firms accused of engaging in a tax shelter

Firms identified via firm disclosure, the press, or IRS confidental data Marginal tax

rate

Simulated marginal tax rate Present value of taxes

on an additional dollar of income

22

Salah satu pengukuran tax Avoidance menurut Hanlon dan Heitzman (2010) adalah Current Effective Tax Rate (CETR) merupakan cara untuk mengukur tax avoidance dengan rasio beban pembayaran pajak kini atas laba perusahaan sebelum pajak penghasilan (pretax income). Pembayaran pajak kini terdapat di laporan laba rugi pada pos “beban pajak kini” atau “beban pajak penghasilan” dan laba sebelum pajak juga terdapat dalam Laporan Laba Rugi pada pos “laba sebelum pajak penghasilan”.

Current ETR dapat mengakomodasikan pajak yang dibayar oleh perusahaan sehingga dapat mengukur tax avoidance dalam jangka pendek. Pengukuran tax avoidance menggunakan Current ETR menurut Dyreng, et. al (2008) dalam (Santosa, Jenice, Santi, & Kurniawan , 2016), baik digunakan untuk menggambarkan kegiatan penghindaran pajak oleh perusahaan karena Current ETR tidak terpengaruh dengan adanya perubahan estimasi seperti penyisihan penilaian atau perlindungan pajak. Selain itu pengukuran menggunakan Current ETR dapat menjawab atas permasalahan dan keterbatasan atas pengukuran tax avoidance berdasarkan model GAAP ETR.

Semakin kecil nilai Current ETR, artinya semakin besar penghindaran pajaknya, begitupun sebaliknya. Menurut Simarmata (2014), terdapat permasalahan atau keterbatasan yang muncul dari penghitungan berdasarkan model GAAP ETR tersebut antara lain :

a. GAAP ETR hanya berdasarkan pada data 1 periode, dimana ada kemungkinan terjadi variasi dalam ETR tahunan. Hal tersebut dapat

23

menyebabkan kebiasaan dalam perhitungan dan perilaku tax avoidance yang dilakukan perusahaan.

b. Tax Expense merupakan jumlah dari beban pajak tangguhan yang menggambarkan jumlah pajak yang akan datang sebagai konsekuensi atas adanya temporary different. Oleh sebab itu, GAAP ETR tidak dapat mencerminkan tax avoidance perusahaan.

Menurut Xing dan Shunjun dalam (Santosa, Jenice, Santi, & Kurniawan , 2016), current ETR yaitu : sebagai rasio dari pajak yang dibayarkan perusahaan berdasarkan total pendapatan sebelum pajak penghasilan akuntansi sehingga dapat diketahui seberapa besar presentase perubahan membayar pajak sebenarnya terhadap laba komersial yang diperoleh perusahaan. Adapun yang terdapat dalam tabel 2.1 menurut Hanlon dan Heitzmen (2010) mengenai Current ETR sebagai berikut :

𝐶𝑢𝑟𝑟𝑒𝑛𝑡 ETR = 𝐵𝑒𝑏𝑎𝑛 𝑃𝑎𝑗𝑎𝑘 𝐾𝑖𝑛𝑖 𝐿𝑎𝑏𝑎 𝑆𝑒𝑏𝑒𝑙𝑢𝑚 𝑃𝑎𝑗𝑎𝑘

2.1.1.1 Skema Penghindaran Pajak

Menurut Muhammad Na’im Amali dalam Majalah Berita Pajak (2009), menjelaskan beberapa skema penghindaran pajak yang umumnya dilakukan oleh perusahaan adalah:

1. Transfer Pricing

Transfer pricing merupakan jumlah harga atas penyerahan (transfer) barang atau imbalan atas penyerahan jasa yang telah disepakati oleh kedua belah pihak dalam transaksi bisnis maupun finansial (Gunadi:1994). Dalam konteks perpajakan transfer pricing digunakan untuk merekayasa pembebanan harga suatu

24

transaksi antara perusahaan-perusahaan yang mempunyai hubungan istimewa dalam rangka meminimalkan beban pajak yang terutang secara keseluruhan atas grup perusahaan. Dari sisi negara, praktik transfer pricing dapat mengakibatkan distorsi penerimaan negara dari sektor pajak.

Menurut Griffin dan Pustay, perusahaan multinasional berusaha untuk memaksimalkan laba bersih setelah pajak dengan cara “they may manipulate transfer prices to shift reported profits from high-tax countries to law-tax countries”. Skema transfer pricing yang umumnya dilakukan oleh perusahaan adalah:

Menggelembungkan inter company cost.

Membebankan biaya royalti atas pemakaian merek dagang milik induk perusahaan yang sebenarnya tidak diperlukan.

Memperbesar biaya bahan baku dan atau memperkecil penghasilan dari penjualan barang.

Memperkecil omzet penjualan melalui transaksi maklon.

Pinjaman saham melalui perusahaan PMA, dilakukan dengan cara (1) membebankan biaya bunga dari pinjaman pemegang saham kepada pemberi pinjaman di luar negeri, atau (2) penghindaran PPh pemotongan dan pemungutan (withholding tax), yaitu melalui praktik pinjaman tanpa bunga dari pemegang saham, dan praktik pemakaian bahan baku untuk perusahaan di luar negeri dan pemakaian merek dagang induk perusahaan tanpa pembayaran royalti kepada induk perusahaan di luar negeri.

2. Pemanfaatan Tax Haven Country

Negara tax haven merupakan suatu lokasi yang menawarkan kewajiban pajak yang rendah atau daerah yang tidak akan dikenakan pajak di mana para pengusaha melakukan usaha. Hal ini seperti yang dikemukakan oleh Azzara (1999), “a tax haven is a location which offer a low-tax or no-tax environment for which businessman can operate.”

Namun demikian, beberapa ahli perpajakan ada yang berpendapat bahwa negara tax haven tidak dapat didefinisikan dengan jelas karena sifatnya sangat relatif, yaitu tergantung pada ketentuan masing-masing negara. Suatu negara dapat saja disebut sebagai tax haven oleh negara lain apabila negara tersebut memberikan suatu insentif dalam kegiatan perekonomian di suatu daerah tertentu

25

dalam wilayah negara tersebut. Jadi, apakah suatu negara akan diklasifikasikan sebagai negara tax haven atau tidak oleh negara lain tergantung dari definisi negara tax haven yang diberikan oleh negara lain tersebut.

Karena tidak ada definisi yang jelas, maka untuk menentukan bahwa suatu negara sebagai tax haven dapat berdasarkan beberapa keriteria sebagai berikut (Zain:2005):

Tidak memungut pajak sama sekali atau apabila memungut pajak maka tarifnya sangat rendah.

Memiliki peraturan yang ketat tentang rahasia bank dan atau rahasia bisnis dan tidak akan mengungkapkan kerahasiaan tersebut kepada siapapun atau negara manapun, walaupun hal itu dimungkinkan pengungkapannya berdasarkan perjanjian internasional.

Tersedia fasilitas alat komunikasi modern yang memungkinkan komunikasi ke seluruh dunia tanpa ada hambatan apapun.

Pengawasan yang longgar terhadap lalu lintas devisa, termasuk deposito yang berasal dari negara asing, baik perorangan maupun badan.

Adanya promosi dan kepercayaan bahwa negara-negara tax haven merupakan pusat keuangan yang baik dan terjamin.

Para peneliti di bidang international taxation pada umumnya membagi negara tax haven dalam empat kelompok (Darussalam, Danny dan Indrayagus:2007), yaitu:

1. Classical tax haven, yaitu negara yang tidak mengenakan pajak penghasilan sama sekali atau menerapkan tarif pajak penghasilan yang rendah (no-tax haven).

2. Tax havens, yaitu negara yang menerapkan pembebasan pajak atas sumber penghasilan yang diterima dari luar negeri (no tax on foreign source of income).

3. Special tax regimes, yaitu suatu negara yang memberikan fasilitas pajak khusus bagi daerah-daerah tertentu di wilayah negaranya.

4. Treaty tax havens, yaitu negara yang mempunyai treaty network yang sangat baik serta menerapkan tarif pajak yang rendah untuk withholding tax atas passive income.

3. Thin Capitalization

Thin capitalization merupakan modal terselubung melalui pinjaman yang melampui batas kejawaran. Pinjaman dalam konteks thin capitalization ini adalah

26

pinjaman berupa uang atau modal dari pemegang saham atau pihak-pihak lain yang memiliki hubungan istimewa dengan pihak peminjam (Rohatgi:2002).

Pada umumnya bunga yang dibayarkan kepada pemberi pinjaman yang bukan penduduk di negara peminjam dapat dijadikan pengurang pada penghasilan kena pajak si peminjam, sedangkan dividen tidak dapat dijadikan sebagai pengurang. Menurut Gunadi (1994), pemberian pinjaman dalam skema thin capitalization dapat dilakukan melalui beberapa cara sebagai berikut:

Direct loan. Pinjaman diperoleh secara langsung dari investor (pemegang saham). Dari pinjaman tersebut investor mendapatkan bunga yang besarnya pada umumnya ditentukan oleh investor tersebut.

Back to back loan. Investor menyerahkan dananya kepada mediator sebagai pihak ketiga untuk langsung dipinjamkan kepada anak perusahaan dengan memberinya imbalan.

Paralel loan. Investor luar negeri mencari mitra perusahaan Indonesia yang mempunyai anak perusahaan yang berada di negara investor. Sebagai imbalan atas pemberian pinjaman kepada anak perusahaan (Indonesia) di negara investor, selanjutnya investor meminta kepada perusahaan Indonesia untuk juga memberikan pinjaman kepada anak perusahaan milik investor di Indonesia.

4. Treaty Shopping

Tax treaty dapat dijadikan objek untuk melakukan aktivitas penghindaran pajak, meskipun tujuan dari tax treaty pada hakekatnya adalah untuk mencegah penghindaran pajak. Skema treaty shopping dilakukan oleh penduduk suatu negara yang tidak memiliki tax treaty mendirikan anak perusahaan di negara yang memiliki tax treaty dan melakukan kegiatan investasinya melalui anak perusahaan tersebut, sehingga investor dapat menikmati tarif pajak rendah dan fasilitas-fasilitas perpajakan lainnya yang tercantum dalam tax treaty.

Skema treaty shopping dilakukan untuk memanfaatkan fasilitas-fasilitas dalam tax treaty (treaty benefit). Padahal treaty benefit hanya boleh dinikmati oleh residen (subjek pajak dalam negeri) dari kedua negara yang mengikat perajanjian. Untuk dapat memanfaatkan treaty benefit harus memenuhi dua syarat (Mansury:1999):

27

Syarat formal (administrative requirement), yaitu pembuktian bahwa yang bersangkutan adalah residen (penduduk) dari negara yang mengikat perjanjian berupa Certificate of Residence yang diterbitkan oleh pejabat yang berwenang di negara treaty partner.

Syarat material (substantive requirement), yaitu Wajib Pajak di negara treaty partner memang benar-benar residen di negara partner tersebut, bukan residen negara ketiga.

5. Controlled Foreign Corporation (CFC)

Penghindaran pajak yang dilakukan dengan cara menunda pengakuan penghasilan modal yang bersumber dari luar negeri (khususnya di negara tax haven) untuk dikenakan pajak di dalam negeri. Skema CFC dilakukan dengan mendirikan entitas di luar negeri dimana Wajib Pajak dalam negeri (WPDN) memiliki pengendalian.

Upaya WPDN untuk meminimalkan jumlah pajak yang dibayar atas investasi yang dilakukan di luar negeri adalah dengan menahan laba yang seharusnya dibagikan kepada para pemegang sahamnya. Dengan memanfaatkan adanya hubungan istimewa dan kepemilikan mayoritas saham, badan usaha di luar negeri tersebut dapat dikendalikan sehingga dividen tidak dibagikan/ditangguhkan. Upaya di atas akan semakin menguntungkan bagi perusahaan jika badan usaha di luar negeri didirikan di negara tax haven atau low tax jurisdiction.

2.1.1.2 Aturan Anti Tax Avoidance

Negara-negara di dunia, termasuk Indonesia, membuat aturan dan kebijakan yang mengatur anti penghindaran pajak, diantaranya :

1. Transfer Pricing

Ketentuan mengenai Transfer Pricing diatur dalam Pasal 18 Ayat 3 UU PPh. Dalam pasal ini mengatur kewenangan Direktur Jenderal Pajak untuk menentukan kembali besaran penghasilan dan pengurangan serta menentukan

28

utang sebagai modal untuk menghitung besar Penghasilan Kena Pajak bagi wajib pajak yang memiliki hubungan istimewa.

2. Anti Thin Capitalization

Ketentuan anti thin capitalization merupakan upaya wajib pajak mengurangi beban pajak dengan cara memperbesar pinjaman, agar dapat membebankan biaya bunga dan mengecilkan laba. Ketentuan ini diatur dalam Pasal 18 ayat 1 UU PPh dan Peraturan Menteri Keuangan (PMK) Nomor 169/PMK.03/2015 yang mengatur Penentuan Besarnya Perbandingan antara Utang dan Modal Perusahaan untuk Keperluan Penghitungan Pajak penghasilan (Debt to Equity Ratio). Beberapa hal pokok yang diatur dalam Peraturan Menteri Keuangan tersebut adalah sebagai berikut:

a. Ketentuan besarnya perbandingan antara utang dan modal (DER) berlaku bagi Wajib Pajak Badan yang dididirikan dan bertempat kedudukan di Indonesia yang modalnya terbagi atas saham-saham Utang dan modal dihitung dari saldo rata-rata pada satu tahun pajak atau bagian tahun pajak yang bersangkutan.

b. Besarnya perbandingan utang dan modal paling tinggi empat banding satu (4:1).

c. Terdapat pengecualian DER tersebut terhadap beberapa kelompok Wajib Pajak, antara lain, bank, lembaga pembiayaan, asuransi dan reasuransi, pertambangan dan yang atas seluruh penghasilannya dikenai Pajak Penghasilan yang bersifat final dan wajib pajak yang menjalankan usaha di bidang infrastruktur.

d. Dalam hal DER melebihi 4:1 maka biaya pinjaman yang dapat diperhitungkan adalah sebesar biaya pinjaman sesuai dengan rasio 4:1. e. Biaya pinjaman meliputi bunga pinjaman, diskonto dan premium serta

biaya tambahan terkait pinjaman, beban keuangan dalam sewa pembiayaan, imbalan karena jaminan pengembalian utang dan selisih kurs dari pinjaman mata uang asing.

f. Dalam hal wajib pajak mempunyai saldo ekuitas nol atau kurang dari nol, maka seluruh biaya pinjaman tidak dapat diperhitungkan dalam penghitungan penghasilan kena pajak.

29

h. Ketentuan pelaksanaan lebih lanjut akan diatur dengan Peraturan Direktur Jenderal Pajak Dapat dimengerti bahwa ketentuan DER tesebut dibutuhkan sebagai salah satu anti penghindaran pajak yang selama ini marak dilakukan oleh perusahaan-perusahaan multinasional di Indonesia melalui thin capitalization selain dengan cara transfer pricing.

Dualisme Fixed Ratio dan Arm’s Length Approach

Pada dasarnya terdapat dua cara mengatur pembatasan DER dalam ketentuan perpajakan (Roy Rohatgi, 2002). Pertama, Fixed Ratio Approach di mana besaran maksimum DER yang diperkenankan diatur secara tetap.

Kedua adalah Arm’s Length Ratio, di mana tidak diatur besaran DER tetapi otoritas pajak mengacu pada rata-rata DER pada perusahaan dalam bidang sejenis.

Faktanya, kedua pendekatan tersebut terdapat dalam UU PPh. Pasal 18 ayat (1) UU PPh mengatur bahwa Menteri Keuangan berwenang mengeluarkan keputusan mengenai besarnya perbandingan antara utang dan modal perusahaan untuk keperluan penghutungan pajak.

Selanjutnya Pasal 18 ayat (3) mengatur bahwa Direktur Jenderal Pajak berwenang untuk menentukan kembali besarnya penghasilan dan pengurangan serta menentukan utang sebagai modal untuk menghitung besarnya Penghasilan Kena Pajak bagi Wajib Pajak yang mempunyai hubungan istimewa dengan Wajib Pajak lainnya sesuai dengan kewajaran dan kelaziman usaha yang tidak dipengaruhi oleh hubungan istimewa. Kemudian, penjelasan pasal ini menegaskan bahwa bunga yang

dibayarkan sehubungan dengan utang yang dianggap sebagai penyertaan modal tidak diperbolehkan untuk dikurangkan sebagai biaya, sedangkan bagi pemegang saham yang menerima bunga tersebut dianggap sebagai dividen.

Acuan Direktorat Jenderal Pajak dalam hal ini pemeriksa pada saat melakukan pemeriksaan terhadap Wajib Pajak selama ini adalah pasal 18 ayat (3) UU PPh yaitu menggunakan range rata-rata DER perusahaan sejenis dari hasil melakukan pembandingan sebagai patokan.

Tidak jarang seorang pemeriksa melakukan koreksi biaya bunga yang dibayarkan kepada pihak-pihak yang mempunyai hubungan istimewa seperti ke perusahaan induk (parent company) dan memperlakukannya sebagai dividen terselubung (disguised dividends).

Koreksi tersebut tidak serta merta dapat diterima oleh Wajib Pajak dan menjadi sengketa di tingkat keberatan dan banding. Timbulnya sengketa bisa jadi karena terdapat ketidaksepahaman akan perusahaan-perusahaan yang dijadikan sebagai pembanding oleh pemeriksa. Hal ini mungkin karena proses melakukan kesebandingan untuk DER tidak diatur secara tegas dalam ketentuan perpajakan yang berlaku saat ini.

Penerapan Pasal 18 ayat (3) UU PPh dalam menentukan DER yang wajar selama ini oleh pemeriksa adalah karena Menteri Keuangan belum

30

mengatur besaran DER tersebut. Setelah terbitnya Peraturan Menteri Keuangan Nomor 169/PMK.010/2015 yang menetapkan DER 4:1 berdasarkan kewenangan dalam Pasal 18 ayat (1), maka timbul dualisme dalam penentuan DER.

Belum jelas benar apakah Direktorat Jenderal Pajak hanya berpatokan pada 4:1 (fixed ratio approach) sesuai Pasal 18 (1) UU PPh atau dapat juga menerapkan DER dengan arm’s length approach berdasarkan Pasal 18 (3).

Jika Dirjen Pajak hendak menggunakan kedua approach tersebut, maka ketika range rata-rata industri tertentu yang sejenis berada pada DER 2: 1, bisa jadi berdasarkan Pasal 18 ayat (3) UU PPh pemeriksa dapat melakukan koreksi biaya pinjaman terhadap perusahaan yang diperiksa apabila DER nya di atas 2:1 meskipun tidak lebih dari ketentuan DER 4:1. Sebaliknya jika DER suatu perusahaan misalnya 5:1 dan rasio tersebut sama dengan range rata-rata DER industri di bidangnya, timbul pertanyaan apakah pemeriksa akan melakukan koreksi karena melebihi DER 4:1. Peraturan Menteri Keuangan tersebut tidak menjelaskan hal dualisme ini sehingga terdapat ketidakpastian dalam praktiknya nanti jika dikaitkan dengan UU PPh.

Hanya Tidak Mengakui Biaya Pinjaman atau Dianggap Dividen Terselubung

Sebagaimana telah dikemukakan sebelumnya, bahwa dalam penjelasan Pasal 18 ayat (3) UU PPh dinyatakan bahwa bunga yang dibayarkan sehubungan dengan utang yang dianggap sebagai penyertaan modal tidak diperbolehkan untuk dikurangkan sebagai biaya, sedangkan bagi pemegang saham yang menerima bunga tersebut dianggap sebagai dividen.

Namun Peraturan Menteri Keuangan Nomor 169/PMK.010/2015 hanya mengatur tidak memperkenankan biaya pinjaman sebagai akibat kelebihan DER di atas 4:1. Tidak terdapat pasal yang memperlakukannya sebagai dividen meski kelebihan biaya pinjaman tersebut dibayarkan kepada pemegang saham. Dalam hal ini Peraturan Menteri Keuangan tidak sinkron dengan pasal 18 ayat (3) UU PPh.

Re-karakterisasi biaya bunga menjadi dividen kepada pemegang saham akan membawa konsekuensi tersendiri dalam penerapan tarif pemotongan PPh Pasal 26 khususnya apabila terdapat perbedaan tarif pemotongan antara dividen dan bunga dalam Perjanjian Penghindaran Pajak Berganda (P3B) atau yang umum dikenal dengan tax treaty antara Indonesia dengan negara di mana peusahaan penerima bunga terdaftar sebagai penduduk (residence country).

31

Perlunya Pengecualian Ketentuan DER Untuk Usaha Mikro Kecil Dan Menengah (UMKM)

Menteri Keuangan mempunyai pertimbangan sendiri untuk memberikan pengecualian ketentuan DER bagi beberapa industri seperti perbankan dan lembaga pembiayaan. Di negara tertentu seperti China, tidak terdapat pengecualian dalam penerapan DER.

Hanya saja DER untuk perusahaan pembiayaan/perbankan lebih tinggi batas maksimumnya dibandingkan dengan perusahaan non-pembiayaan/perbankan. Terkait dengan pengecualian, ada baiknya Menteri Keuangan mempertimbangkan untuk mengecualikan Usaha Mikro Kecil dan Menengah (UMKM) dari ketentuan DER sebab banyak perusahaan kecil dalam bentuk Perseroan Terbatas (PT) yang dalam kegiatan usahanya mengandalkan pinjaman modal baik dari perbankan maupun perusahaan pembiayaan (leasing company).

Sejatinya ketentuan DER dimaksudkan sebagai anti penghindaran pajak karena adanya perbedaan perlakuan atas dividen dan bunga dalam penghitungan Pajak Penghasilan yang umumnya dilakukan oleh perusahaan-perusahaan multinasional.

Dengan demikian akan menjadi kontra produktif jika ketentuan DER juga diberlakukan terhadap perusahaan-perusahaan yang nyata-nyata membutuhkan dukungan pinjaman karena keterbatasan kemampuan modal, bukan untuk kepentingan penghindaran pajak.

Apabila ketentuan DER ini diterapkan terhadap UMKM sehingga sebagian bunga tidak dapat dibebankan sebagi biaya pengurang dalam penghitungan penghasilan kena pajak, maka hal ini tentu akan sangat memberatkan. 3. Anti-treaty Shopping

Ketentuan mengenai anti treaty shopping diatur dalam PER-25/PJ/2010 tentang Pencegahan Penyalahgunaan Persetujuan Penghindaran Pajak Berganda.

4. Controlled Foreign Corporation (CFC) Rules

Ketentuan ini tertuang dalam PasaL 18 Ayat 2 UU PPh yang memuat aturan mengenai kewenangan Menteri Keuangan menetapkan saat diperolehnya dividen oleh wajib pajak dalam negeri atas penyertaan modal pada Badan Usaha di luar negeri yang tidak menjual saham di bursa efek paling rendah 50%.

32

5. Prinsip Kewajaran dan Kelaziman Usaha

PER-32/PJ/2011 mengatur tentang Penerapan Prinsip Kewajaran dan Kelaziman Usaha dalam Transaksi antara Wajib Pajak dan Pihak yang Mempunyai Hubungan Istimewa.

Ketentuan pertama hingga keempat merupakan Specific Anti Avoidance Rule (SAAR), yaitu ketentuan anti penghindaran pajak atas transaksi. Sedangkan ketentuan kelima merupakan General Anti Avoidance Rule (GAAR), yaitu ketentuan pajak yang semata-mata dilakukan wajib pajak untuk tujuan penghindaran pajak atau transaksi yang tidak memiliki substansi bisnis.

Ketentuan anti tax avoidance di atas diatur secara jelas dan rinci dalam ketentuan peraturan perundang-undangan perpajakan, baik ketentuan formal terkait dengan sanksi, dan ketentuan materialnya. Tujuan diberlakukannya ketentuan di atas untuk memberikan kepastian hukum bagi wajib pajak maupun Pemerintah agar tidak semakin merugikan penerimaan negara.

2.1.2 Teori Hutang

Teori Modigliani Miller

Modigliani Miller membuktikan dengan sekumpulan asumsi yang sangat membatasi bahwa nilai sebuah perusahaan tidak terpengaruh oleh struktur modalnya. Atau dengan kata lain, hasil yang diperoleh MM menunjukkan bahwa bagaimana cara sebuah perusahaan akan mendanai operasinya tidak akan berarti apa-apa, sehingga struktur modal adalah suatu hal yang tidak relevan (Brigham dan Houston, 2011).

33

1) Model Modigliani – Miller (MM) Tanpa Pajak. Asumsi-asumsi teori MM tanpa pajak:

a. Risiko bisnis perusahaan diukur dengan deviasi standar Earning Before Interest And Tax.

b. Investor memiliki pengharapan yang sama tentang EBIT perusahaan di masa mendatang.

c. Saham dan obligasi diperjualbelikan di suatu pasar modal yang sempurna.

d. Hutang adalah tanpa risiko sehingga suku bunga pada hutang adalah suku bunga bebas risiko.

e. Seluruh aliran kas adalah perpetuitas (sama jumlahnya setiap periode hingga waktu tak terhingga). Dengan kata lain, pertumbuhan perusahaan adalah nol atau EBIT selalu sama.

f. Tidak ada pajak perusahaan maupun pajak pribadi. Dalil 1

Dalil ini menyimpulkan bahwa “menurut model MM, jika tidak ada pajak, nilai perusahaan tidak tergantung pada leverage (menggunakan hutang atau tidak). Dalil 2

Dalil kedua menyimpulkan bahwa jika penggunaan hutang bertambah, biaya modal sendiri juga bertambah besar. Hal ini dapat diterangkan sebagai berikut: jika hutang yang digunakan bertambah, risiko perusahaan juga bertambah sehingga biaya modal sendiri atau keuntungan yang di syaratkan pada modal sendiri juga bertambah. Dalil ini juga dapat disimpulkan juga bahwa penggunaan

34

hutang tidak akan merubah WACC. Biaya hutang memang lebih kecil dibanding biaya modal sendiri. Tapi, semakin besar penggunaan hutang, tidak akan meningkatkan nilai perusahaan karena keuntungan dari biaya hutang yang lebih kecil (murah) ditutup dengan naiknya biaya modal sendiri.

2) Model Modigliani – Miller (MM) Dengan Pajak

MM menyimpulkan bahwa, dengan adanya pajak (corporate income taxes), penggunaan hutang akan meningkatkan nilai perusahaan karena biaya bunga hutang adalah biaya yang mengurangi pembayaran pajak (a tax – deductible expense).

Teori Trade-off

Penggunaan hutang akan akan meningkatkan nilai perusahaan tapi hanya sampai pada titik tertentu. Setelah titik tersebut, penggunaan hutang justru akan menurunkan nilai perusahaan karena kenaikan keuntungan dari penggunaan hutang tidak sebanding dengan kenaikan biaya financial distress dan agency problem. Titik balik tersebut disebut struktur modal yang optimal, menunjukkan jumlah hutang perusahaan yang optimal.

Teori ini mengatakan bahwa struktur modal yang optimal dapat ditemukan dengan menyeimbangkan keuntungan penggunaan hutang karena (tax shield benefit of leverage) dengan biaya financial distress dan agency problem. Model trade off tidak dapat menentukan secara tepat struktur modal yang optimal karena sulit untuk menentukan secara tepat PV biaya financial distress dan PV agency cost. Namun demikian, model ini memberikan 3 masukan penting :

35

1) Perusahaan yang memiliki aktiva yang tinggi variabilitas keuntungannya, akan memiliki probabilitas financial distress yang besar. Perusahaan semacam ini harus menggunakan sedikit hutang.

2) Aktiva tetap yang khas (tidak umum), aktiva yang tidak nampak (intangible assets) dan kesempatan bertumbuh akan kehilangan banyak nilai jika terjadi financial distress. Perusahaan yang menggunakan aktiva semacam ini, seharusnya menggunakan sedikit hutang.

3) Perusahaan yang membayar pajak tinggi sebaiknya lebih banyak menggunakan hutang dibanding perusahaan yang membayar pajak rendah.

Teori trade off menjelaskan adanya hubungan antara pajak, risiko kebangkrutan dan penggunaan hutang yang disebabkan keputusan struktur modal yang diambil perusahaan (Brealey dan Myers,1991). Teori ini membandingkan antara manfaat dan biaya atau keseimbangan antara keuntungan dan kerugian atas pengunaan hutang.

Trade off theory berasumsi bahwa modal suatu perusahaan ditentukan dengan mempertimbangkan manfaat pengurangan pajak ketika hutang meningkat di satu sisi dan meningkatnya agency cost ketika hutang meningkat pada sisi lain, ketika manfaat pengurangan pajak masih lebih tinggi dibanding dengan perkiraan agency cost maka perusahaan masih bisa meningkatkan hutangnya dan peningkatan hutang dihentikan ketika pengurangan pajak lebih rendah dibanding agency cost.

Dalam trade-off theory yang dikemukakan oleh Myers (2015), Trade off theory adalah teori dimana perusahaan menentukan keputusan pemilihan

36

penggunaan utang atau ekuitas sebagai pertukaran antara interst tax shield (keuntungan utang) dan biaya kebangkrutan perusahaan. Teori ini menyatakan bahwa tax avoidance akan mengurangi cost of debt.

Teori Pecking Order

Brealey et al (2007) menyatakan bahwa ada teori alternatif yang dapat menjelaskan mengapa perusahaan yang menguntungkan meminjam jumlah uang yang lebih sedikit. Teori ini berdasarkan asumsi asimetris, yaitu manajer akan lebih tahu lebih banyak daripada investor luar tentang profitabilitas dan prospek perusahaan. Maka investor mungkin tidak dapat menilai nilai sebenarnya dari penerbitan sekuritas baru oleh perusahaan. Mereka terutama enggan membeli saham biasa yang baru diterbitkan, karena mereka khawatir bahwa saham baru itu ternyata dihargai terlalu tinggi. Kekhawatiran itu dapat menjelaskan mengapa pengumuman penerbitan saham dapat menurunkan harga saham. Sebagian besar manajer akan memandang penerbitan saham biasa sebagai sumber pendanaan yang relatif mahal.

Semua masalah ini terhindar jika perusahaan dapat mendanai dengan dana internal, yaitu dengan laba yang ditahan dan diinvestasikan kembali. Tetapi jika diperlukan pendanaan eksternal, jalur resistensi terendah adalah hutang, bukan ekuitas. Penerbitan hutang memiliki dampak kecil pada harga saham. Ruang lingkup kesalahan penilaian hutang lebih kecil dan karena itu penerbitan hutang merupakan tanda yang tidak terlalu mengkhawatirkan investor.

37

1) Perusahaan menyukai pendanaan internal, karena dana ini terkumpul tanpa mengirimkan sinyal sebaliknya yang dapat menurunkan harga saham.

2) Jika dana eksternal dibutuhkan, perusahaan menerbitkan hutang lebih dahulu dan hanya menerbitkan ekuitas sebagai pilihan terakhir. Pecking order ini muncul karena penerbitan hutang tidak terlalu diterjemahkan sebagai pertanda buruk oleh investor bila dibandingkan dengan penerbitan ekuitas. Pecking order menjelaskan mengapa perusahaan yang paling menguntungkan biasanya meminjam lebih sedikit, ini bukan karena mereka memiliki rasio hutang sasaran rendah tetapi karena mereka tidak memerlukan uang dari luar. Hanya sedikit perusahaan menguntungkan yang menerbitkan hutang karena mereka tidak memiliki dana internal yang cukup untuk program investasi modal mereka dan karena hutang berada pada urutan pertama dalam urutan pilihan (pecking order) untuk pendanaan eksternal.

Teori Signaling

Teori signaling menyatakan bahwa perusahaan yang berkualitas baik dengan sengaja akan memberikan sinyal pada pasar, dengan demikian pasar diharapkan dapat membedakan perusahaan yang berkualitas baik dan buruk. Agar sinyal tersebut efektif, maka harus dapat ditangkap pasar dan dipersepsikan baik, serta tidak mudah ditiru oleh perusahaan yang berkualitas buruk.

Menurut Brigham dan Houston (2011) isyarat atau signal adalah suatu tindakan yang diambil manajemen perusahaan yang memberi petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan. Perusahaan dengan prospek yang menguntungkan akan mencoba menghindari

38

penjualan saham dan mengusahakan setiap modal baru yang diperlukan dengan cara-cara lain, termasuk penggunaan hutang yang melebihi target struktur modal yang normal.

Perusahaan dengan prospek yang kurang menguntungkan akan cenderung untuk menjual sahamnya, yang berarti mencari investor baru untuk berbagi kerugian. Pengumuman emisi saham oleh suatu perusahaan umumnya merupakan suatu isyarat (signal) bahwa manajemen memandang prospek perusahaan tersebut suram. Apabila suatu perusahaan menawarkan penjualan saham baru, lebih sering dari biasanya, maka harga sahamnya akan menurun karena menerbitkan saham baru berarti memberikan isyarat negatif yang kemudian dapat menekan harga saham sekalipun prospek perusahaan cerah.

Penggunaan hutang akan menimbulkan reaksi saham jika terjadi peningkatan dan penurunan proporsi hutang dalam struktur modal perusahaan. Pada umumnya, pendanaan dengan hutang merupakan sinyal yang positif. Karena jika ada kesempatan investasi yang menguntungkan, maka akan dibutuhkan dana tambahan. Prospek perusahaan dinilai bagus jika harga saham perusahan sekarang meningkat di pasar bursa. Maka dalam hal ini, akan sangat menguntungkan bagi stockholder untuk menggunakan hutang dibandingkan menerbitkan saham baru yang dianggap sebagai sinyal negatif sehingga menurunkan harga saham. Biaya dalam menerbitkan saham juga tinggi, sehingga pendanaan dengan menerbitkan saham baru akan sangat mahal dibandingkan dengan pendanaan hutang.

39

Teori Balancing

Balancing theoris merupakan suatu kebijakan yang ditempuh oleh perusahaan untuk mencari dana tambahan dengan cara mencari pinjaman baik keperbankan atau juga dengan menerbitkan obligasi (bonds). Obligasi adalah sebuah surat berharga (commercial paper) yang mencantumkan nilai nominal, tingkat suku bunga, dan jangka waktu dimana itu dikeluarkan baik oleh perusahaan ataupun government untuk kemudian dijual kepada publik. Hal itu dapat disimpulkan bahwa menjual obligasi adalah artinya berhutang pada publik atau perusahaan melakukan penambahan long term liabilitiesnya (Fahmi, 2012).

Ada beberapa bentuk risiko yang harus ditanggung oleh perusahaan pada saat kebijakan balancing theories diterapkan, yaitu:

1) Jika perusahaan meminjam dana ke perbankan, maka dibutuhkan jaminan atau agunan seperti tanah, bangunan, kendaraan, dan sejenisnya. Jika angsuran kredit tersebut terlambat dibayar, perbankan akan memberikan teguran dalam bentuk lisan dan tulisan. Persoalannya adalah jika perusahaan tidak mampu lagi membayar angsuran di atas batas waktu yang ditentukan/ditolerir maka agunan tersebut diambil dan dilelang oleh perbankan untuk menutupi kerugian sejumlah nilai pinjaman. Artinya perusahaan telah kehilangan aset yang diagunkan tersebut.

2) Jika kebutuhan dana dengan cara menjual obligasi. Bentuk risiko yang dihadapi adalah jika seandainya tidak sanggup membayar bunga obligasi secara tepat waktu atau bergeser dari waktu yang disepakati maka perusahaan harus

40

melakukan berbagai kebijakan untuk mengatasi ini, termasuk mengonversi dari pemegang obligasi ke pemegang saham.

3) Risiko selanjutnya terhadap masalah yang dialami oleh perusahaan tersebut telah menyebabkan nilai perusahaan di mata publik terjadi penurunan, karena publik menilai kinerja keuangan perusahaan tidak baik khususnya dalam kemampuan manajemen struktur modal (capital structure management).

Teori Keagenan

Pada agency theory yang disebut principal adalah pemegang saham, sedangkan yang dimaksud agen adalah manajemen yang mengelola perusahaan. Dalam manajemen keuangan tujuan utama perusahaan adalah memaksimalkan kemakmuran pemegang saham, harus bertindak untuk kepentingan pemegang saham. Namun dalam kenyataannya, sering terjadi agency conflict antara manajemen dan pemegang saham yang disebabkan perbedaan kepentingan antara manajemen dan pemegang saham. Manajemen perusahaan memiliki kecenderungan untuk memperoleh keuntungan yang sebesar-besarnya dengan biaya pihak lain.

Jensen dan Meckling (1986) dalam Hidayati (2010), menyatakan bahwa agency problem akan terjadi bila proporsi kepemilikan manajer atas saham kurang dari 100%. Oleh karena itu, manajer bertindak untuk mengejar kepentingannya sendiri dan tidak berdasarkan memaksimalkan nilai perusahaan dalam pengambilan keputusan keuangan khususnya keputusan pendanaan. Penambahan hutang dalam struktur modal dapat mengurangi penggunaan saham sehingga meminimalisasi biaya keagenan ekuitas. Akan tetapi, perusahaan memiliki

41

kewajiban untuk mengembalikan pinjaman dan membayarkan beban bunga secara periodik. Selain itu penggunaan hutang yang terlalu besar juga akan menimbulkan konflik keagenan antara shareholders dengan debtholders sehingga memunculkan biaya keagenan hutang.

2.1.3 Cost Of Debt

Biaya hutang atau utang merupakan suka bunga efektif yang harus dibayarkan oleh suatu perusahaan terhadap pinjaman dari lembaga keuangan maupun perseorangan. Hutang yang dilakukan perusahaan dapat berupa obligasi, pinjaman, maupun bentuk yang lainnya.

Menurut Brigham (2016) biaya utang meliputi tingkat bunga yang harus dibayar oleh perusahaan kepada pemberi pinjamannya. Ross (2009) membedakan debt dan equity sebagai berikut :

1. Utang bukanlah kepemilikian dalam perusahaan. Para kreditor umumnya tidak memiliki kekuatan untuk memberikan suara. Alat yang digunakan oleh kreditor untuk melindungi diri mereka sendiri adalah kontak utang.

2. Pembayaran bunga atas utang yang dilakukan oleh perusahaan dipandang sebagai biaya dalam berbisnis dan dapat sepenuhnya menjadi pengurang pajak. Deviden yang dibayarkan kepada pemegang saham bukanlah pengurang pajak,

3. Utang yang belum dibayar adalah kewajiban bagi perusahaan, jika utang tersebut didak dibayar , kreditur dapat secara legal mengklaim aset perusahaan. Tindakan ini dapat mengakibatkan likuidasi dan kepailitan.

Dari pengertian diatas dapat disimpulkan utang bukan kepemilikan dari perusahaan, biaya utang merupakan biaya yang bisa menjadi pengurang dalam pajak (tax deductible) dan utang yang belum bisa dibayar merupakan kewajiban perusahaan. Apabila perusahaan tidak bisa dibayar maka kreditor dapat

42

mengklaim aset perusahaan dan dapat mengakibatkan likuidasi dan kepailitan. Fabozzi dalam (Santosa, Jenice, Santi, & Kurniawan , 2016) mendifinisikan Cost Of Debt sebagai tingkat pengembalian yang diinginkan kreditur saat memberikan pendanaan kepada perusahaan.

Menurut Brigham (2016) cost of debt adalah tingkat bunga atas utang baru, bukan atas utang yang belum jatuh tempo. Kertarikan atas utang baru karena kepentingan utama kita dengan biaya modal adalah penggunaannya untuk keputusan penggunaan modal.

Menurut PSAK No. 26 (2014:26,1), definisi biaya pinjaman adalah sebagai berikut :

“biaya pinjaman adalah bunga dan biaya lainnya yang ditanggung entitas sehubungan dengan peminjaman dana. bunga pinjaman meliputi antara lain bunga atas penggunaaan dana pinjaman baik pinjaman jangka panjang maupun jangka pendek, amortisasi diskonto, atau premi yang terkait dengan pinjaman dan diskonto atas biaya yang terkait dengan perolehan pinjaman seperti konsultan, ahli hukum, commitment fee, dan selisih kurs atas pinjaman dalam valuta asing (sepanjang selisih kurs tersebut merupakan penyesuaian terhadap biaya bunga) atau amortisasi premi kontrak valuta berjangka panjang dalam rangka hedging dana yang dipinjam dalam valuta asing.”

Menurut PSAK No.26 (2014:26,2), “biaya pinjaman harus diakui sebagai beban pada periode terjadinya pinjamna tersebut dan apabila suatu dana berasal dari pinjaman yang tidak secara khusus digunakan untuk perolehan aktiva tertentu, maka jumlah biaya pinjaman yang dikapitalisasi ditentukan dengan mengalikan tingkat kapitalisasi terhadap pengeluaran yang terjadi untuk memperoleh aktiva tertentu.”

Tingkat kapitalisasi dihitung berdasarkan rata-rata tertimbang dari biaya pinjaman dibagi dengan jumlah pinjaman dari suatu periode (tidak termasuk jumlah pinjaman yang secara khusus digunakan untuk perolehan aktiva tertentu).

43

Jumlah biaya pinjaman yang dikapitalisasi tidak boleh melebihi biaya pinjaman yang terjadi selama periode tertentu. Dari beberapa pengertian diatas penulis dapat menyimpulkan bahwa biaya utang adalah beban bunga yang harus dibayar oleh perusahaan atas utang perusahaan.

Dalam pajak cost of debt diatur dalam KMK.No.1002/KMK.04/1984, dalam hal keperluan perhitungan pajak penghasilan, besarnya perbandingan antara utang dengan modal sendiri ditetapkan setinggi-tingginya tiga berbanding satu (3:1).

Pengertian utang menurut KMK. No.1002/KMK.04/1984 adalah :

“Saldo rata-rata pada tiap akhir bulan yang dihitung dari semua hutang baik hutang jangka panjang maupun jangka pendek, selain utang dagang. Adapun modal menurut KMK.No.1002.KMK.04/1984 adalah jumlah modal yang disetor pada akhir tahun pajak termasuk laba yang tidak dan/atau belum dibagikan. Bunga utang yang diakui sebagai biaya adalah sebesar bunga atas utang yang perbandingannya terhadap modal yaitu setinggi-tingginya tiga berbanding satu (3:1).

Ketentuan KMK. No.1002/KMK.04/1984 tersebut telah diperbaharui dengan terbitnya Peraturan Menteri Keuangan Nomor 169/PMK.010/2015 yang menetapkan DER 4:1. Lebih lanjut perhitungan biaya utang yang dapat diakui dalam perpajakan diatur dalam Peraturan Direktur Jenderal Pajak Nomor 25/PER-PJ/2017 tentang Pelaksanaan Penentuan Besarnya Perbandingan Antara Utang Dan Modal Perusahaan Untuk Keperluan Penghitungan Pajak Penghasilan Dan Tata Cara Pelaporan Utang Swasta Luar Negeri.

Menurut Arnold (2013) tingkat pengembalian atau biaya utang ditentukan oleh dua faktor yaitu tingkat suku bunga yang berlaku dan risiko. Bhoraj and Sengupta (2003) menunjukkan bahwa Cost Of Debt sebuah perusahaan

44

ditentukan karakteristik perusahaan tersebut, dapat dilihat dari penerbitan obligasi yang mempengaruhi resiko kebangkrutan, agency cost dan masalah informasi asimetri. Cost Of Debt sebagai salah satu unsur penting dalam struktur modal dipengaruhi oleh faktor pajak yaitu debt tax shields dimana beban bunga dapat dijadikan sebagai sebagai pengurang pajak terutang.

Francis et al (2005) menjelaskan bahwa biaya utang dapat diukur dengan menggunakan metode weight average yaitu dengan membagi beban bunga tahun berjalan dengan rata-rata utang jangka panjang dan jangka pendek perusahaan.

Digunakan untuk menghitung tingkat biaya utang salah satunya dihitung dengan cara membagi beban bunga dengan rata-rata pinjaman jangka pendek dan jangka panjang (Pittman and Fortin, 2004) dalam Lim (2010). Dalam perhitungan biaya utang ini tidak memperhatikan tingkat bunga dan jangka waktu peminjaman.

Menurut Brigham (2011), pengukuran yang digunakan dalam variabel biaya utang/cost of debt adalah dengan menghitung besarnya beban bunga perusahaan dalam satu periode dibagi dengan jumlah rata-rata hutang jangka pendek dan jangka panjang yang menghasilkan biaya hutang selama tahun tersebut.

Ayub (2008) alternatif lain untuk mengukur Cost Of Debt adalah dengan menghitung besarnya beban bunga yang dibayarkan oleh perusahaan dalam periode satu tahun dibagi dengan jumlah pinjaman yang menghasilkan bunga tersebut (interest bearing debt). Hal ini mengingat bahwa perusahaan biasanya memiliki utang tidak hanya kepada satu pihak kreditur saja, melainkan kepada

45

beberapa pihak, dimana besar tingkat bunga yang ditetapkan oleh masing-masing pihak tersebut berbeda-beda. Oleh karena itu, Cost Of Debt dapat dihitung dengan mengunakan rata-rata tertimbang dari beban bunga yang harus dibayarkan oleh perusahaan diproporsikan terhadap pokok pinjaman yang menghasilkan bunga tersebut. instrumen utang ini dapat berupa utang bank (bank loan), obligasi, sewa guna usaha (leasing), dan utang lainnya.

Untuk mengukur cost of debt yang dikemukakan oleh Pittman dan Fortin dalam Santosa (2016), dalam perhitungan cost of debt ini tidak memperhatikan tingkat bunga dan jangka waktu peminjaman.

Untuk menghitung cost of debt peneliti merujuk pada penelitian Lim (2011) dalam Khalidah Aziza (2016), formulasi biaya bunga/cost of debt adalah sebagai berikut :

𝐶𝑜𝑠𝑡 𝑜𝑓 𝑑𝑒𝑏𝑡 = 𝐵𝑒𝑏𝑎𝑛 𝑏𝑢𝑛𝑔𝑎

𝑟𝑎𝑡𝑎 − 𝑟𝑎𝑡𝑎 𝑢𝑡𝑎𝑛𝑔 𝑗𝑎𝑛𝑔𝑘𝑎 𝑝𝑎𝑛𝑗𝑎𝑛𝑔 𝑑𝑎𝑛 𝑗𝑎𝑛𝑔𝑘𝑎 𝑝𝑒𝑛𝑑𝑒𝑘 Dalam perhitungan cost of debt diatas tidak memperhatikan tingkat bunga dan jangka waktu peminjaman. Pembayaran beban bunga terdapat dalam Laporan Laba Rugi pada pos “beban bunga” atau “beban keuangan” dan pinjaman jangka panjang dan pinjaman jangka pendek terdapat dalam Laporan Posisi Keuangan pada pos “liabilitas jangka panjang” dan “liabilitas jangka pendek”. Pengukuran cost of debt menghasilkan tingkat bunga pinjaman selama tahun tersebut. Semakin besar risiko perusahaan dalam melunasi pinjaman semakin tinggi tingkat bunga pinjaman yang diberikan kreditor.

46

2.1.4 Nilai Perusahaan

Memaksimalkan nilai perusahaan merupakan tujuan yang utama dalam rangka memaksimalkan kesejahteraan pemegang saham. Nilai perusahaan akan tercermin pada harga saham di bursa saham (Kontesa, 2015).

Nilai merupakan sesuatu yang diinginkan apabila nilai bersifat positif dalam arti menguntungkan atau menyenangkan dan memudahkan pihak yang memperolehnya untuk memenuhi kepentingan-kepentingannya yang berkaitan dengan nilai tersebut. Sebaliknya, nilai merupakan sesuatu yang tidak diinginkan apabila nilai tersebut bersifat negatif dalam arti merugikan atau menyulitkan pihak yang memperolehnya untuk mempengaruhi kepentingan pihak tersebut sehingga nilai tersebut dijauhi (Ferina, 2015).

Pencapaian perusahaan dalam memaksimalkan nilai perusahaan dapat dicapai dengan melaksanakan fungsi manajemen keuangan melalui pemberian kebijakan keuangan untuk mempengaruhi keputusan keunagan lainnya (Sukirni, 2012).

Nilai perusahaan yang tinggi akan memberikan return bagi pemegang saham, sehingga nilai tersebut akan dipandang investor sebagai informasi yang penting dalam mengambil keputusan investasi. Investor menginvestasikan dana bertujuan memaksimumkan kekayaan yang didapat dari dividen atau capital gain, sedangkan manajemen berusaha memaksimumkan kesejahteraan investor dengan membuat keputusan yang tepat berupa kebijakan dividen dan pendanaan. Manajemen harus memperhatikan manfaat dan biaya yang ditimbulkan ketika berpikir untuk menggunakan dana dari pendanaan internal (retained earnings

47

atau depresiasi) atau eksternal (utang dan ekuitas) atau kedua-duanya. Hal itu dikarenakan setiap sumber dana mempunyai konsekuensi dan karakteristik finansial yang berbeda (Meythi, 2012).

Nilai perusahaan merupakan persepsi investor terhadap perusahaan, yang sering dikaitkan dengan harga saham. Nilai perusahaan yang dibentuk melalui indikator pasar saham, sangat dipengaruhi oleh peluang-peluang investasi.Peluang investasi memberikan sinyal positif dari investasi kepada manajer tentang pertumbuhan perusahaan di masa yang akan datang, sehingga meningkatkan harga saham sebagai indikator nilai perusahaan. Harga saham yang tinggi membuat nilai perusahaan juga tinggi (Brealey, Myers, Stewart, & Marcus, 2015).

Menurut Brigham & Houston (2011), beberapa indikator yang dapat digunakan untuk mengukur nilai perusahaan antara lain:

1. Price Earning Ratio (PER)

Price earning ratio menunjukkan berapa banyak jumlah uang yang rela dikeluarkan oleh para investor untuk membayar setiap dolar laba yang dilaporkan.Kegunaan price earning ratio adalah untuk melihat bagaimana pasar menghargai kinerja perusahaan yang dicerminkan oleh earning per share nya. Price earning ratio menunjukkan hubungan antara pasar saham biasa dengan earning per share .

2. Tobin’s Q

Tobin’s Q ditemukan oleh seorang pemenang hadiah nobel dari Amerika Serikat yaitu James Tobin. Tobin’s Q adalah nilai pasar dari aset perusahaan dengan biaya penggantinya.Dalam praktiknya, rasio Tobin’s Q sulit untuk dihitung dengan akurat karena memperkirakan biaya penggantian atas aset sebuah perusahaan bukanlah suatu pekerjaan yang mudah (Margaretha, 2014:20).

3. Price to Book Value (PBV)

Komponen penting lain yang harus diperhatikan dalam analisis kondisi perusahaan adalah Price to Book Value (PBV) yang merupakan salah satu variabel yang dipertimbangkan seorang investor dalam menentukan saham mana yang akan dibeli. Untuk perusahaan-perusahaan yang berjalan dengan baik, umumnya rasio ini mencapai diatas satu, yang menunjukkan bahwa nilai

48

pasar saham lebih besar dari nilai bukunya. Semakin besar rasio PBV semakin tinggi perusahaan dinilai oleh para pemodal relatif dibandingkan dengan dana yang telah ditanamkan di perusahaan.

Price to book value yang tinggi akan membuat pasar percaya atas prospek perusahaan kedepan. Hal itu juga yang menjadi keinginan para pemilik perusahaan, sebab nilai perusahaan yang tinggi mengindikasikan kemakmuran pemegang saham juga tinggi. Menurut (Brigham & Houston, 2011), nilai perusahaan dapat dirumuskan sebagai berikut:

𝑃𝑟𝑖𝑐𝑒 𝑡𝑜 𝐵𝑜𝑜𝑘 𝑉𝑎𝑙𝑢𝑒 = 𝐻𝑎𝑟𝑔𝑎 𝑃𝑎𝑠𝑎𝑟 𝑃𝑒𝑟 𝑆𝑎ℎ𝑎𝑚 𝑁𝑖𝑙𝑎𝑖 𝐵𝑢𝑘𝑢 𝑝𝑒𝑟 𝐿𝑒𝑚𝑏𝑎𝑟 𝑆𝑎ℎ𝑎𝑚

Dalam penelitian ini penulis memilih indikator dari nilai perusahaan adalah Price Book Value (PBV) karena price book value banyak digunakan dalam pengambilan keputusan investasi. Selain itu, Ada beberapa keunggulan PBV yaitu nilai buku merupakan ukuran yang stabil dan sederhana yang dapat dibandingkan dengan harga pasar. Keunggulan kedua adalah PBV dapat dibandingkan antar perusahaan sejenis untuk menunjukkan tanda mahal/murahnya suatu saham. Rasio ini dapat memberikan gambaran potensi pergerakan harga suatu saham sehingga dari gambaran tersebut, secara tidak langsung rasio PBV ini juga memberikan pengaruh terhadap harga saham.

Menurut R.Agus Sartono (2010), Kenaikan nilai perusahaan terjadi karena pembayaran bunga atas utang merupakan pengurang pajak oleh karena itu laba perusahaan yang mengalir kepada investor menjadi semakin besar.

49

2.1 Kajian Penelitian Terdahulu

Pada tabel 2.2 di bawah ini menjelaskan ringkasan penelitian terdahulu yang topiknya relevan atau berkaitan dengan penelitian yang dilakukan.

50

Tabel 2.2

Hasil Penelitian Terdahulu

No Nama

Peneliti

Judul Penelitian Alat Analisis Hasil Penelitian Persamaan Perbedaan

1 Mirna Amirya

(2008)

Determinan Tingkat Hutang

dan Hubungan Tingkat

Hutang Terhadap Nilai

Perusahaan Statistik deskriptif Uji asumsi klasik Analisis regresi Hasil Penelitian

menunjukan bahwa tingkat utang berpengaruh terhadap nilai perusahaan. Nilai Perusahaan Tingkat Hutang 2 Utkir Kolbadalov (2012) The Relationship of Corporate Tax Avoidance, Cost Of Debt and Intitutional OwnerShip Evidence From Malaysia Statistik deskriptif Uji asumsi klasik Analisis regresi Hasil Penelitian

menunjukan bahwa Tax avoidance berpengaruh negatif terhadap Cost Of Debt. Tax avoidance Cost Of Debt Kepemilikan Institutional 3 Indah Masri dan Dwi Martani (2012)

Pengaruh Tax avoidance Terhadap Cost Of Debt

Statistik deskriptif Uji asumsi klasik Analisis regresi Hasil Penelitian

menunjukan bahwa Tax avoidance berpengaruh positif terhadap Cost Of Debt. Tax avoidance Cost Of Debt Perubahan Tarif 4 Thalib, Herni, Miftahurrahm an (2014) Pengaruh Struktur Kepemilikan, Kebijakan

deviden dan Kebijakan Utang Terhadap Nilai Perusahaan

Statistik deskriptif Uji asumsi klasik Analisis Hasil Penelitian menunjukan kebijakan

utang berpengaruh Positif terhadap nilai Perusahaan.

Nilai Perusahaan Kebijakan Utang 50 48 50 50 48 48

51

No Nama

Peneliti

Judul Penelitian Alat Analisis Hasil Penelitian Persamaan Perbedaan

regresi

5 Amalia dan

Catur (2014)

Pengaruh Tax avoidance terhadap nilai perusahaan dengan Transparasi perusahaan sebagai variabel moderating Statistik deskriptif Uji asumsi klasik Analisis regresi

1. Secara simultan tax avoidance berpengaruh terhadap nilai perusahaan dan transparasi mampu memoderasi hubungan setiap variabel.

2. Secara parsial variabel

yang berpengaruh

negatif signifikan

terhadap nilai

perusahaan adalah tax avoidance.

3. Secara parsial

transparasi mampu

memoderasi hubungan tax avoidance dengan nilai perusahaan Tax avoidance Nilai Perusahaan Transparasi Perusahaan 6 Jenice Ekasanti Santosa dan Heni Kurniawan (2016)

Analisis Pengaruh Tax

Avoidance Terhadap Cost Of Debt Statistik deskriptif Uji asumsi klasik Analisis regresi Hasil Penelitian

menunjukan bahwa Tax avoidance berpengaruh positif terhadap Cost Of Debt. Tax avoidance Cost Of Debt Kepemilikan Instittusional. 7 Enggar Adityamurti dan Imam Gojali (2017)

Pengaruh penghindaran pajak dan biaya agensi terhadap nilai perusahaan. Statistik deskriptif Uji asumsi klasik Analisis regresi a. Secara parsial penghindaran pajak tidak berpengaruh terhadap nilai perusahaan. b. Secara simultan

penghindaran pajak dan

Tax avoidance Nilai Perusahaan Biaya Agensi 50 50 51

52

No Nama

Peneliti

Judul Penelitian Alat Analisis Hasil Penelitian Persamaan Perbedaan

biaya agensi berpengaruh terhadap nilai perusahaan. 8 Arief Fajar Kurniawan dan Muchamad Syarifudin

Pengaruh Penghindaran Pajak Terhadap Nilai Perusahaan Dengan Variabel Moderasi Transparansi Statistik Deskriptif Uji Hitotesis a. Penghindaran pajak berpengaruh terhadap nilai perusahaan. b. Transparasi dapat memediasi pengaruh penghindaran pajak terhadap nilai perusahaan. Penghindaran Pajak Nilai Perusahaan Transparansi 9 Nurvita Sari (2017)

Pengaruh Struktur Modal dan Kebijakan Utang Terhadap Nilai Perusahaan Statistik deskriptif Uji asumsi klasik Analisis regresi Kebijakan Utang berpengaruh negatif terhadap nilai perusahaan Nilai Perusahaan Kebijakan Utang 10 Dewi Kusuma Wardani

Pengaruh Tax Avoidance Terhadap Nilai Perusahaan

dengan Corporate

Gouvernace Sebagai Variabel Moderasi Statistik deskriptif Uji asumsi klasik Analisis regresi Hasil Penelitian

menunjukan bahwa Tax

avoidance tidak

berpengaruh positif

terhadap nilai perusahaan.

Nilai Perusahaan

GCG

50 50

53

Berdasarkan uraian penelitian terdahulu diatas, dapat disimpulkan bahwa penelitian dengan variabel tax avoidance, Cost Of Debt dan nilai perusahaan pernah dilakukan akan tetapi penelitian dengan variabel dan judul “ Pengaruh Tax avoidance Terhadap Cost Of Debt Dan Dampaknya Terhadap Nilai Perusahaan” belum pernah dilakukan. Keunikan dalam penelitian ini yaitu untuk mengetahui kondisi nilai perusahaan sebagai akibat dari pengaruh tax avoidance terhadap cost of debt.

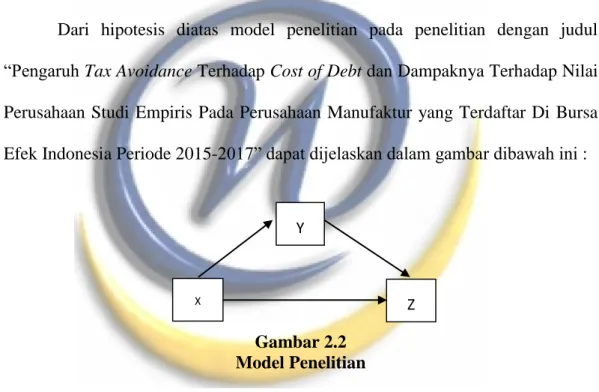

2.3 Kerangka Penelitian

2.3.1 Pengaruh Tax avoidance Terhadap Cost Of Debt

Tax avoidance merupakan salah satu tax planing yaitu proses pengendalian tindakan agar terhindar dari konsekuensi pengenaan pajak yang tidak dikehendaki. Tax avoidance sendiri merupakan prilaku penghindaran pajak yang masih dalam koridor perundang-undangan/lawful fashion (Ilmiani & Sutrisno, 2014).

Direktorat Jenderal Pajak menyatakan bahwa banyak perusahaan yang melakukan rekayasa utang untuk mengurangi besarnya beban pajak. Salah satu cara yang digunakan yaitu memperbesar utang sehingga beban bunga besar dan beban pajaknya menurun (www.kompas.com edisi 23 Januari 2013).

Perusahaan memiliki beberapa alternatif dalam melakukan pendanaan, dimana salah satunya dengan menggunakan utang. Utang merupakan salah satu cara dalam mendapatkan dana dari pihak eksternal yaitu kreditur. Macam-macam pinjaman dari utang contohnya utang bank, utang obligasi, utang lainnya dan

54

pembiayaan dari ekuitas (Wardani & Rumahorbo, Pengaruh Penghindaran Pajak,Tata Keloladan Karakteristik Perusahaan Terhadap Biaya Utang, 2018).

Dalam pemberian pinjaman seperti utang terlebih dahulu kreditor memperhitungan default risk dalam perusahaan. Default risk merupakan propability perusahaan tidak mampu atau dengan sengaja tidak memenuhi kewajiabannya dalam membayar utang (Nugroho, 2014). Salah satu cara kreditor menghindari default risk adalah dengan membebankan sejumlah tingkat bunga pada utang yang dipinjamkannya sebagai syarat tingkat pengembalian atau biasa disebut dengan biaya utang/cost of debt (Wardani & Rumahorbo, Pengaruh Penghindaran Pajak,Tata Keloladan Karakteristik Perusahaan Terhadap Biaya Utang, 2018).

Penelitian yang dilakukan Graham dan Tucker (2006), dan Lim (2011) menunjukkan bahwa upaya meminimalkan pajak seperti tax shelters dan tax avoidance adalah pengganti dari penggunaan utang. Perusahaan yang melakukan tax avoidance akan mengurangi penggunaan utang, sehingga akan meningkatkan financial slack, mengurangi biaya dan risiko kebangkrutan, meningkatkan kualitas kredit. Hal ini mendukung trade-off theory bahwa tax avoidance akan mengurangi Cost Of Debt.

Hasil penelitian Indah Masri dan Dwi Martani (2012), menunjukan tax avoidance berpengaruh positif terhadap cost of debt artinya tax avoidance akan meningkatkan cost of debt.