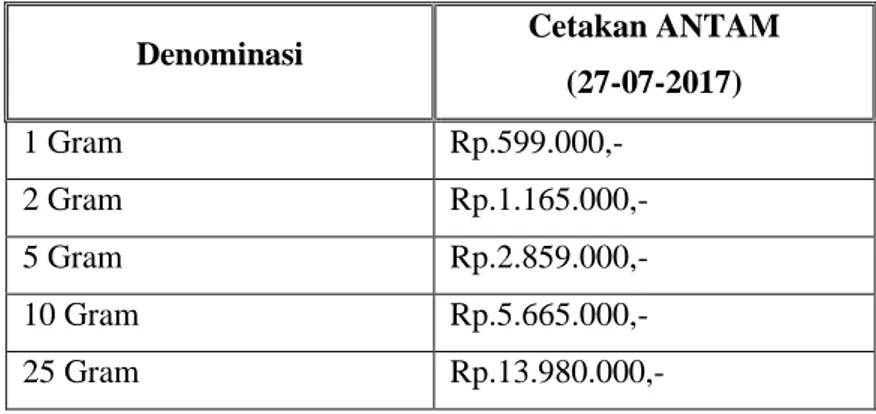

Prosedur Pembiayaan Mulia (Murabahah Logam Mulia untuk Investasi Abadi) Pada PT. Pegadaian Syariah (UPS Kampung Mulia) Banda Aceh

Teks penuh

Gambar

Dokumen terkait

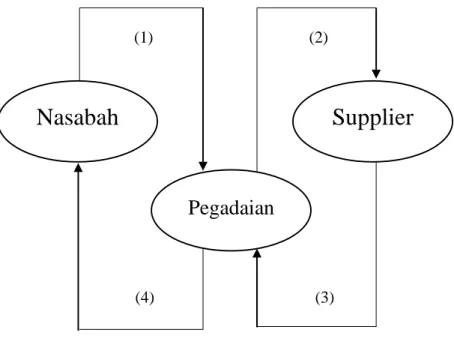

Pegadaian khususnya pada jasa pembiayaan logam mulia yaitu apabila nasabah tidak mampu melunasi angsuran maka logam mulia yang disimpan pihak PTa. Pegadaian atas

dari variabel respon nasabah terhadap pembelian logam mulia pada Pegadaian Syariah,. mayoritas masuk kategori baik, yaitu sebanyak 52 orang (52%) dan sangat

Berdasarkan hasil penelitian ini dapat dianalisa bahwa, pelaksanaan pembiayaan Murabahah Logam Untuk Investasi Abadi (MULIA) di Pegadaian Syariah Cabang Radin Intan

Analisis Marketing Mix Produk MULIA PT Pegadaian (Persero) Kantor Cabang Syariah Raden Intan Bandar Lampung Dalam Prespektif Ekonomi Islam. Pada dasarnya setiap bisnis

Berdasarkan hasil penelitian yang dilakukan mengenai pengaruh persepsi nasabah terhadap praktik produk pembiayaan murabahah BNI Syariah Cabang Banda Aceh, dengan

Pegadaian Syariah Cabang Banda Aceh melakukan berbagai upaya dalam menjaga agar risiko yang terjadi pada pembiayaan usaha mikro dengan jaminan Sertifikat Tanah

Kesimpulan yang diambil dari penelitian ini adalah tinggi rendahnya kepercayaan merek dikalangan nasabah Pegadaian Syariah Cabang Banda Aceh sangat ditentukan oleh

Pegadaian Syariah Cabang Banda Aceh, Pola komunikasi yang digunakan untuk memberikan informasi dalam organisasi tersebut yaitu dengan menggunakan pola komunikasi