BAB II

TINJAUAN PUSTAKA

2.1Motivasi

2.1.1 Pengertian Motivasi

Siagian (2009:138) Motivasi berasal dari kata latin yaitu movere yang berarti dorongan atau penggerak. Motivasi adalah daya pendorong yang mengakibatkan seorang anggota organisasi mau dan rela untuk mengerahkan kemampuan dalam bentuk tenaga dan waktunya untuk menyelenggarakan berbagai kegiatan yang menjadi tanggung jawabnya dan melaksanakan kewajibanya dalam rangka pecapaian tujuan dan berbagai sasaran organisasi yang telah ditentukan sebelumnya.

Sadirman (2009:73) Motivasi merupakan perubahan energi dalam diri seseorang yang ditandai dengan munculnya felling dan didahului dengan tanggapan terhadap adanya tujuan.

Robbin (dalam Brahmasari dan Suprayetno 2010) mengemukakan bahwa motivasi adalah keinginan untuk melakukan sebagai kesediaan untuk mengeluarkan tingkat upaya yang tinggi untuk tujuan-tujuan organisasi, yang dikondisikan oleh kemampuan upaya itu untuk memenuhi suatu kebutuhan individual.

yang maksimal. Dalam pemenuhannya kebutuhannya, seorang akan berprilaku sesuai dengan dorongan yang dimiliki dan apa yang mendasari perilakunya.

2.1.2 Teori Motivasi

Terdapat bermacam-macam teori mengenai motivasi menurut para ahli yang menjelaskan tentang motivasi. Menut Hariandja (2007:324), teori ini dikelompokkan kedalam enam (6) katagori, yaitu :

1. Teori Maslow

Salah satu teori motivasi yang paling banyak diacu adalah teori "Hirarki Kebutuhan" yang dikemukakan oleh Abraham Maslow.Maslow memandang kebutuhan manusia berdasarkan suatu hirarki kebutuhan dari kebutuhan yang paling rendah hingga kebutuhan yang paling tinggi. Kebutuhan pokok manusia yang diidentifikasi Maslow dalam urutan kadar pentingnya adalah sebagai berikut:

a. Kebutuhan Fisiologis (Basic Needs) merupakan hirarki kebutuhan manusia yang paling dasar yang merupakan kebutuhan untuk dapat hidup seperti makan, minum, perumahan, oksigen, tidur dan sebagainya.

b. Kebutuhan akan Rasa Aman (Securily Needs) meliputi keamanan akan perlindungan dari bahaya kecelakaan kerja, jaminan akan kelangsungan pekerjaannya dan jaminan akan hari tuanya pada saat mereka tidak lagi bekerja.

c. Kebutuhan Afiliasi atau Akseptansi (Social Needs)

c) Kebutuhan untuk bisa berprestasi d) Kebutuhan untuk bisa ikut serta

d. Kebutuhan penghargaan (Esteem Needs) Jenis kebutuhan ini menghasilkan kepuasan seperti kekuasaan, prestasi, status dan keyakinan akan diri sendiri. e. Kebutuhan Perwujudan Diri (Self-Actualization) Kebutuhan ini merupakan

kebutuhan paling tinggi, yakni kebutuhan untuk menjadi orang yang dicita-citakan dan dirasakan mampu mewujudkannya.

2. Teori Dua Faktor Herzberg

Herzberg mengklaim telah menemukan penjelasan dua faktor motivasi yaitu: a. Hygiene Factors , yang meliputi gaji, kehidupan pribadi, kualitas supervisi,

kondisi kerja, jaminan kerja, hubungan antar pribadi, kebijaksanaan dan administrasi perusahaan. (Eksternal)

b. Motivation Factors , yang dikaitkan dengan isi pekerjaan mencakup keberhasilan, pengakuan, pekerjaan yang menantang, peningkatan dan pertumbuhan dalam pekerjaan. (Internal).

3. Teori Kebutuhan ERG Alderfer

Teori ERG Alderfer (Existence, Relatedness, Growth) adalah teori motivasi yang dikemukakan oleh Clayton P. Alderfer. Teori Alderfer menemukan adanya 3 kebutuhan pokok manusia:

a. Existence Needs (Kebutuhan Keadaan) adalah suatu kebutuhan akan tetap bisa hidup sesuai dengan tingkat kebutuhan tingkat rendah dari Maslow yaitu meliputi kebutuhan fisiologis dan kebutuhan akan rasa aman serta

b. RelatednessNeeds(Kebutuhan Berhubungan) mencakup kebutuhan untuk berinteraksi dengan orang lain. Kebutuhan ini sesuai dengan kebutuhan afiliasi dari Maslow dan hygiene factors dari Herzberg.

c. Growth Needs (Kebutuhan Pertumbuhan) adalah kebutuhan yang mendorong seseorang untuk memiliki pengaruh yang kreatif dan produktif terhadap diri sendiri atau lingkungan. Realisasi dari kebutuhan penghargaan dan perwujudan diri dari Maslow dan motivasion factors dari Herzberg. 4. Teori Motivasi Ekspektansi

Teori motivasi ini diungkapkan oleh Vroom. Vroom mengemukakan bahwa orang-orang akan termotivasi untuk melakukan hal-hal tertentu guna mencapai tujuan apabila mereka yakin bahwa tindakan mereka akan mengarah pada pencapaian tujuan tersebut.

5. Teori Motivasi Klasik

Teori motivasi ini diungkapkan oleh Frederick Taylor yang menyatakan bahwa pekerja hanya termotivasi semata-mata karena uang. Konsep ini menyatakan bahwa seseorang akan menurun semangat kerjanya bila upah yang diterima dirasa terlalu sedikit atau tidak sebanding dengan pekerjaan yang harus dilakukan. Griffin

6. Teori X dan Y

Teori ini dikemukakan oleh Douglas McGregor.Ia membedakan dua(2) tipe pekerja yaitu X dan Y.

b. Teori Y, menyatakan bahwa orang-orang sesungguhnya energik, berorientasi kepada perkembangan, memotivasi diri sendiri, dan tertarik untuk menjadi produktif.

2.1.3 Tujuan Motivasi

Tujuan pemberian motivasi menurut Hasibuan (2009 : 221) adalah sebagai berikut:

a. Medorong gairah dan semangat kerja karyawan. b. Meningkatkan moral dan kepuasan kerja karyawan. c. Meningkatkan produktivitas kerja karyawan.

d. Mempertahankan loyalitas dan kestabilan karyawan perusahaan. e. Meningkatkan kedisiplinan dan menurunkan tingkat absensi karyawan. f. Mengefektifkan pengadaan karyawan.

g. Menciptakan suasana dan hubungan kerja yang baik. h. Meningkatkan kreatifitas dan partisipasi karyawan. i. Meningkatkan tingkat kesejahteraan karyawan.

j. Mempertinggi rasa tanggung jawab karyawan terhadap tugas-tugasnya. k. Meningkatkan efisiensi pengguanaan alat - alat dan bahan baku.

2.1.4 Jenis dan Metode Motivasi

Menurut Hasibuan (2009: 221) jenis-jenis motivasi adalah sebagai berikut: 1. Motivasi positif

bawahanakan meningkat, karena pada umumnya manusia senang menerima yang baik–baik saja.

2. Motivasi negatif

Manajer memotivasi bawahannya dengan memberikan hukuman kepada mereka yang pekerjaannya kurang baik (prestasinya rendah). Dengan motivasi negatif ini semangat kerja bawahan dalam jangka pendek akan meningkat, karena mereka takut dihukum; tetapi dalam waktu jangka panjang akan berakibat kurang baik.

Metode motivasi menurut Hasibuan (2009:222)adalah sebagai berikut : 1. Metode langsung

Adalah motivasi (material dan non material) yang diberikan secara langsung kepada setiap individu karyawan untuk memenuhi kebutuhan dan kepuasannya.Jadi sifatnya khusus seperti memberikan pujian, penghargaan, bonus, piagam, dan lain sebagainya.

2. Motivasi tidak langsung

Adalah motivasi yang diberikan hanya merupakan fasilitas–fasilitas yang mendukung serta menunjang gairah kerja/kelancaran tugas, sehingga karyawan betah dan bersemangat dalam melakukan pekerjaannya.

2.2 Pengawasan

2.2.1 Pengertian Pengawasan

atau sudah dilaksanakan dengan rencana yang telah ditetapkan sebelumnya dengan kriteria,norma dan standar

Menurut Halsey (2003:8) pengawasan ialah, memilih orang yang tepat untuk tiap pekerjaan; menimbulkan minat terhadap pekerjaannya pada tiap-tiap orangdan mengajarkan bagaimana ia harus melakukan pekerjaannya; mengukur danmenilai hasil kerjanya untuk mendapat keyakinan apakah pelajaran itu telahdipahami dengan wajar; mengadakan koreksi-koreksi bilamana perlu dan memindah kan orang kepada peker jaan yan g leb ih sesuai atau memberhentikan mereka yang ternyata tidak dapat bekerja dengan baik, memuji bila ia selayaknya mendapat pujian dan memberikan penghargaan atas kerja yang baik; dan akhirnyamenyelaraskan setiap orang ke dalam suasana kerja samayangerat dengan teman-teman sekerjanyasemuanya itu dilakukan secara adil, sabar dan tenggang-menenggang, sehingga setiap orang akan menjalankan pekerjaannya dengan mahir, teliti, cerdas bersemangatdan sempurna.

untuk memeperbaikinya, baik pada waktu itu ataupun waktu-waktu yang akan datang. Dua prinsip pokok yang merupakan suatu kondisi bagi suatu sistem pengawasan yang efektif ialah adanya rencana tertentu dan adanya pemberian-pemberian instruksi serta wewenang kepada bawahan

2.2.2 Penggolongan Jenis Pengawasan

Ada empat (4) macam dasar penggolongan jenis pengawasan menurut Manulang (2001:131) yakni :

a. Waktu Pengawasan

Berdasarkan bila pengawasan dilakukan, maka macam-macam pengawasan itu dibedakan atas :

1) Pengawasan preventif, dimaksudkan pengawasan dilakukan sebelum terjadinya penyelewengan, kesalahan atau deviation. Jadi diadakan tindakan pencegahan agar jangan terjadi kesalahan-kesalahan di kemudian hari.

2) Pengawasan repressif, dimaksudkan pengawasan setelah rencana dijalankan, dengan kata lain diukur hasil-hasil yang dicapai dengan alat pengukur standar yangtelah ditentukan terlebih dahulu.

b. Objek Pengawasan

di bidang waktu bermaksud untuk menentukan, apakah dalam menghasilkan sesuatu hasil produksi sesuai dengan waktu yang direncanakan atau tidak.Pengawasandi bidang manusia dengan kegiatan-kegiatannyabertujuan untuk mengetahui apakah kegiatan-kegiatan dijalankan sesuai dengan instruksi, rencana tata kerja atau manual.

c. Subjek Pengawasan

Bilamana pengawasan itu dibedakan atas dasar penggolongan siapa yang mengadakan pengawasan, maka pengawasan itu dapat dibedakan atas :

1) Pengawasan intern adalah pengawasan yang dilakukan oleh atasan dari petugas bersangkutan. Oleh karena itu, pengawasan semacam ini disebut juga pengawasanvertikal atau formal. Disebutkan ia sebagai pengawasan formal karena yang melakukan pengawasan itu adalah orang- orang berwenang.

2) Pengawasan eksternadalah bilamana orang-orang yang melakukan pengawasan itu adalah orang-orang di luar organisasi bersangkutan Pengawasan jenis terakhir ini lazim pula disebut pengawasan sosial (social control) atau pengawasan informal.

d. Cara Mengumpulkan Fakta-Fakta Guna Pengawasan

Berdasarkan cara bagaimana mengumpulkan fakta-fakta guna pengawasan, maka pengawasan itu dapat digolongkan atas:

2) Oral Reportadalah pengawasan dilakukan dengan mengumpulkan fakta-fakta melalui-laporan lisan yang diberikan bawahan.

3) Written Reportadalah suatu pertanggungjawaban kepada atasan mengenai pekerjaan yang dilaksanakannya, sesuai dengan instruksi dan tugas yang diberikan atasannya kepadanya.

4) Control by Exception. Pengawasan yang berdasarkan kekecualianadalah suatu sistem pengawasan di mana pengawasan itu ditujukan kepada soal-soal kekecualian.Jadi, pengawasan hanya dilakukan bila diterima laporan yang menunjukkan adanya peristiwa-peristiwa yang istimewa.

Agar kegiatan pengawasan membuahkan hasil yang diharapkan , perhatian serius perlu diberikan kepada berbagai dasar pemikiran yang sifatnya fundamental, beberapa diantaranya dibahas berikut ini,Siagian (2001:171) :

a. Efisiensi.

Bekerja secara efisien berarti menggunakan sumber-sumber yang tersedia seminimal mungkin untuk membuahkan hasil tertentu yang telah ditetapkan dalam rencana

b. Efektivitas

c. Produktivitas

Ide yang menonjol dalam membicarakan dan mengusahakan produktivitas ialah maksimalisasi hasil yang harus dicapai berdasarkan dan dengan memanfaatkan sumber dana dan daya yang telah dialokasikan sebelumnya.

d. Pengawasan dilakukan mencegah jangan sampai terjadi penyimpangan, penyelewengan, dan pemborosan.

e. Tidak ada manajer yang dapat mengelak dari tanggung jawab melakukan pengawasan karena para pelaksana adalah manusia yang tidak sempurna.

f. Pengawasan akan berjalan dengan lancar apabila proses dasar pengawasan diketahui dan ditaati. Yang dimaksud dengan proses dasar itu ialah :

1) Penentuan standar hasil kerja Standar hasil pekerjaan merupakan hal yang amat penting ditentukan karena terhadap standar itulah hasil pekerjaan dihadapkan dan diuji. Tanpa standar yang ditetapkan secara rasional dan objektif, manajer dan pelaksana tidak akan mempunyai criteria terhadap mana hasil pekerjaan dibandingkan sehingga dapat mengatakan bahwa hasil yang dicapai memenuhi tuntutan rencana atau tidak

3) Koreksi terhadap penyimpangan yang mungkin terjadi Meskipun bersifat sementara, tidakan korektif terhadap gejala penyimpangan, penyelewengan, dan pemborosan harus bisa diambil.

2.2.3 Macam-macam pengawasan

Menurut Brantas (2009;195) ada sembilan macam jenis-jenis pengawasan yaitu antara lain sebagai berikut :

a. Pengawasan pegawai (personnel control).

Pengawasan ini ditujukan kepada hal-hal yang ada hubungannya dengan kegiatan karyawan. Misalnya apakah karyawan bekerja sesuai dengan rencana, perintah, tata kerja, disiplin, absensi, dan sebagainya

b. Pengawasan Keuangan (financial control).

Pengawasan tersebut ditujukan kepada hal-hal yang menyangkut keuangan, tentang pemasukan dan pengeluaran, biaya-biaya perusahaan termasuk pengawasan anggarannya.

c. Pengawasan Produksi (production control).

Pengawasan ini ditujukan untuk mengetahui kualitas dan kuantitas produksi yang dihasilkan, apakah sesuai dengan standar atau rencananya.

d. Pengawasan Waktu (time control).

Pengawasan ini ditujukan kepada penggunaan waktu, artinya apakah waktu untuk mengerjakan suatu pekerjaan sesuai atau tidak dengan rencana.

Pengawasan ini ditujukan kepada hal-hal yang bersifat fisik, yang berhubungan dengan tindakan dan teknis pelaksanaan.

f. Pengawasan Kebijaksanaan (policy control).

Pengawasan ini ditujukan untuk mengetahui dan menilai, apakah kebijaksanaankebijaksanaan organisasi telah dilaksanakan sesuai dengan yang etlah digariskan.

2.2.4 Pengawasan Intern

Untuk mengetahui sistem pengawasan intern yang baik tidak hanya di tinjau dari satu sisi. Sistem pengawasan intren atau lebih luasnya system pengawasan manajemen merupakan keseluruhan paket, metode, dan prosedur yang dianut oleh manajemen dalam suatu organisasi untuk usaha mencapai tujuan perusahaan yang diembannya, Harahap (2001:121)

Menurut Comitte On Auditing Procedure (1985) dalam Harahap (2001:48), pengawasan intern dibagi dua (2) yaitu sebagai berikut :

a. Kontrol akuntansi yang mencagkup struktur organisasi dan seluruh metode dan prosedur yang terutama menyangkut hubungan dengan penjagaan terhadap kekayaan perusahaan dan menjamin ketelitian data keuangan. Biasanya sistem ini mencangkup sistem otoritas dan pengesahan, pembagian tugas antara pencatat, pemegang barang atau jasa dan pemeriksaan intern.

kebijakan pimpinan dan biasanya tidak langsung menyangkut catatan keuangan.

Menurut Harahap (2001:125) sistem pengawasan intern yang baik menggunakan beberapa ciri sebagai berikut :

a. Pegawai, pegawai yang mengerjakan sistem harus diseleksi dengan objektif dan mempunyai kualifikasi sesuai bidangnya, termpil, cakap, berintegritas dan kejujuran.

b. Pemisahan fungsi, fungsi-fungsi yang ada dalam perusahaan harus dipisahkan untuk menjaga kemungkinan terjadinya penyelewengan yang dilakukan oleh seorang yang meiliki dua fungsi.

c. Pelaksanaan transaksi, transaksi hanya dapat dilaksanakan berdasarkan otoritas dan sepengetahuan mereka yang berhak sesuai dengan struktur organisasi dan daftar wewenag masing-masing.

d. Transaksi harus dicatat secara benar sesuai dengan bukti-bukti pendukung yang ada, kemudian diklasifikasikan dan dibukukan pada perkiraan yang benar pada periode yang benar juga.

f. Perbandingan antara catatan dan fisik harta, sewaktu-waktu harus dilakukan perbandingan antara angka yang dibuku dengan fisik harta yang dicatat.

2.2.5 Konsep Standar Pengawasan Internal BUMN

2.2.5.1 Eksistensi dan Peran Satuan Pengawasan Intern (SPI)

Perundang-undangan yang medukung eksistensi Satuan Pengawasan

Intern (SPI) BUMN sudah cukup memadai. Di dalam Undang-undang No.19 Tahun 2003 mengenai BUMN sebagaimana diatur lebih lanjut dalam PP No.45 Tahun 2005 perihal Pendirian, Pengurusan, Pengawasan dan Pembubaran BUMN, diatur mengenai eksistensi, tugas dan tanggung jawab, serta pelaporan SPI sebagai berikut:

1. Pada setiap BUMN dibentuk SPI yang dipimpin seorang kepala yang bertanggung jawab kepada Direktur Utama.

2. SPI bertugas: (a) membantu Direktur Utama dalam melaksanakan pemeriksaan operasional dan keuangan BUMN, menilai pengendalian, pengelolaan dan pelaksanaannya pada BUMN serta memberikan saran-saran perbaikannya; (b) memberikan keterangan tentang hasil pemeriksaan atau hasil pelaksanaan tugas SPI kepada Direktur Utama; dan (c) memonitor tindak lanjut atas hasil pemeriksaan yang telah dilaporkan.

langkah-langkah yang diperlukan atas segala sesuatu yang dikemukakan dalam setiap laporan hasil pemeriksaan yang dibuat oleh SPI.

4. Atas permintaan tertulis Komisaris/Dewan Pengawas, Direksi memberikan keterangan hasil pemeriksaan atau, hasil pelaksanaan tugas SPI.

Bila dirunut ke belakang, pokok-pokok kebijakan semacam itu bahkan telah ada sejak PP No.3 Tahun 1983 tentang Tata Cara Pembinaan Dan Pengawasan Perusahaan Jawatan (Perjan), Perusahaan Umum (Perum) Dan Perusahaan Perseroan (Persero). Namun pengaturan high-level seperti itu tentu masih terlalu global bagi praktik audit internal di lingkungan BUMN, sehingga diperlukan pengaturan lebih lanjut dalam bentuk peraturan menteri untuk lebih meningkatkan peran SPI.

2.2.5.2Standar untuk Peningkatan Peran SPI

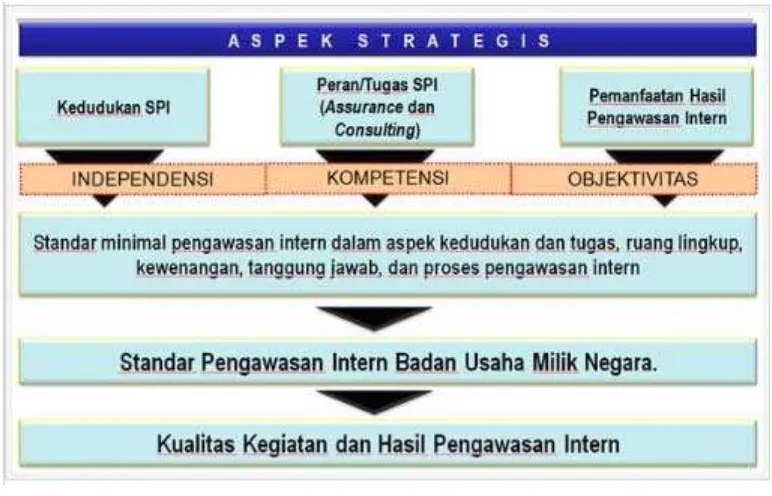

Sumber : Kementrian BUMN

Gambar 2.1

Konsep Strategis Standar Pengawasan InternKementrian BUMN

Dalam konsep strategis tersebut kita melihat bahwa standar ini telah berusaha menyesuaikan diri dengan perkembangan best-practice audit internal terkini. Hal ini terlihat antara lain dengan diakomodasikannya peran/tugas SPI yang tidak hanya pada tugas pemeriksaan (assurance) saja, namun juga pada peran consulting. Hal lain terlihat pada pengaturan pada dua aspek pokok, yaitu: struktur dan proses. Bila dianalogikan dengan SIPPAI dari IIA, misalnya, maka pengaturan tersebut akan sepadan dengan standar atribut dan standar kinerja. Sama halnya dengan standar audit internal yang berlaku umum, standar atau pengaturan-pengaturan dalam rancangan peraturan Menteri BUMN ini juga bersifat minimal.

struktur dan proses pengawasan intern terhadap standar pengawasan intern BUMN ini.

2.2.5.3Substansi Standar Pengawasan Intern BUMN

Secara garis besar ada dua (2) aspek penting dalam subtansi standar pengawasan intern BUMN, yaitu :

1. Aspek struktur akan mengatur mengenai: 1). Kedudukan,fungsi dan tugas SPI 2). Wewenang SPI

3). Pertanggung jawaban SPI 4). Persyaratan pengawasan intern 5). Piagam pengawasan intern

6). Hubungan SPI dengan Dewan Komisaris dan Komite Audit 2. Aspek proses akan mengatur mengenai :

1). Perencanaan, pelaksanaan, pelaporan pengawasan intern 2). Pemantauan tindak lanjut hasil pengawasan intern dan ekstern 3). Pelaksanaan program quality assurance

4). Dokumentasi dan administrasi

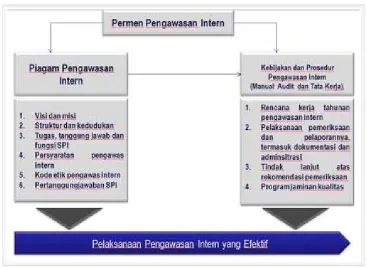

Sumber : Kementrian BUMN

Gambar 2.2

Peraturan Mentri Mengenai Piagam Pengawasan Intern

2.3 Kinerja

2.3.1 Pengertian Kinerja Karyawan

Kinerja karyawan merupakan salah satu faktor terpenting dalam kegiatan operasional perusahaan.Keuntungan dan kerugian yang dialami perusahaan diakibatkan oleh baik buruknya kinerja karyawan. Perusahaan akan selalu memperhatikan kinerja karyawannya sebagai bentuk evaluasi dan penilaian dari waktu ke waktu serta perencanaan pencegahan dari kemungkinan apabila terjadi penurunan kinerja.

sesuai dengan tanggung jawab yang diberikan kepadanya. Tujuan dari kinerja ini untuk mengetahui apakah karyawan telah bekerja sesuai dengan standar-standar yang telah ditetapkan sebelumnya.Apabila karyawan telah memenuhi standar yang ditetapkan, maka karyawan tersebut berarti memiliki kinerja yang baik, demikian juga sebaliknya.

Menurut Mathis dan Jackson (2002:78) Kinerja (performance) pada dasarnya adalah apa yang dilakukan oleh karyawan. Kinerja karyawan yang umum untuk kebanyakan pekerjaan meliputi elemen sebagai berikut:

1. Kuantitas kerja : volume kerja yang dihasilkan diatas kondisi normal.

2. Kualitas kerja : kerapian, ketelitian, dan keterkaitan hasil dengan tidak mengabaikan volume pekerjaan.

3. Pemanfaatan waktu : penggunaan masa kerja yang disesuaikan dengan kebijaksanaan perusahaan.

4. Kerjasama : kemampuan menjalin hubungan dalam kerja.

Dari pendapat-pendapat para ahli diatas, dapat disimpulkan bahwa kinerja karyawan adalah hasil kumulatif yang dicapai seorang karyawan atas apa yang telah dikorbankan untuk mencapai target pekerjaan yang telah ditetapkan oleh perusahaan sebelumnya.

2.3.2 Jenis-jenis Kinerja Karyawan

1. Kuantitas

Jumlah yang harus diselesaikan atau dicapai. Pengukuran kuantitatif melibatkan perhitungan keluaran dari proses dan pelaksanaan kegiatan.

2. Kualitas

Mutu yang harus dihasilkan oleh individu baik tidaknya.Pengukuran kualitatif keluaran mencerminkan pengukuran tingkat kepuasan.

3. Ketepatan Waktu

Sesuai tidaknya dengan waktu yang direncankan atau ditetapkan.Pengukuran ketepatan waktu merupakan jenis khusus dari pengukuran kuantitatif yang menentukan ketepatan waktu penyelesaian kegiatan atau tugas.

2.3.3 Penilaian Kinerja

Menurut Sofyandi (2008:123) penilaian kinerja adalah penilaian tentang prestasi kerja pegawai dan akuntabilitasnya.Dalam persaingan global perusahaan-perusahaan menuntut kinerja yang tinggi.Penilaian kinerja pada prinsipnya mencakup baik aspek kualitatif maupun kuantitatif dari pelaksanaan pekerjaan.Penilaian kinerja berkenaan dengan seberapa baik seseorang melakukan pekerjaan yang ditugaskan kepadanya.

yang bersangkutan menghilangkan kinerja yang kurang baik atau melanjutkan kinerja yang baik.

Menurut Moeheriono (2009 : 106), ada empat aspek penilaian kinerja , yaitu : a. Hasil kerja

Keberhasilan pegawai dalam pelaksanaan kerja (output) biasanya terukur, seberapa besar yang telah dihasilkan, berapa jumlahnya dan berapa besar kenaikannya. Misalkan, omset pemasaran, jumlah keuntungan dan total perputaran asset, dan lain-lain.

b. Perilaku

Aspek tindak tanduk pegawai dalam melaksanakan pekerjaan, pelayanan, kesopanan, sikap, dan perilakunya, baik terhadap sesama pegawai maupun kepada pelanggan.

c. Atribut dan kompetensi

Kemahiran dan penguasaan pegawai sesuai tuntutan jabatan, pengetahuan, ketrampilan dan keahliannya, seperti kepemimpinan, inisiatif dan komitmen. d. Komparatif

Membandingkan hasil kinerja pegawai dengan pegawai lainnya yang selevel dengan yang bersangkutan, misalnya sesama sales berapa besar omset penjualannya selama satu bulan.

2.3.4 Tujuan Penilaian Kinerja

Penilaian harus memberikan peran yang terintegrasi dalam proses manajemen kinerja pengusaha, penilaian kinerja memberikan manfaat setelah melakukan pelatihan

2. Perencanaan perbaikan jika tujuan belum tercapai

Penilaian memungkinkan atasan dan bawahan menyusun sebuah rencana untuk mengoreksi semua kekurangan yang ditemukan dalam penilaian dan untuk menegaskan hal-hal yang telah dilakukan dengan benar oleh bawahan.

3. Penunjang perencanaan karier

Penilaian harus melayani tujuan perencanaan karier dengan memberikan kesempatan meninjau rencana karier pegawai dengan memerhatikan kekuatan dan kelemahannya secara spesifik.

2.3.5 Metode Penilaian Kinerja

MenurutMoeheriono (2009: 108) beberapa metode penilaian kinerja yang dapat diterapkan adalah :

1. Metode skala peringkat (Rating scale)

Sistem ini terdiri atas dua bagian yaitu (1) bagian suatu daftar karakteristik dan (2) bidang, ataupun perilaku yang akan dinilai dan bagian skala. Kekuatan sistem ini adalah dapat diselesaikan dengan cepat dan dengan upaya sesering mungkin. Kelemahan dari sistem ini adalah subjektif karena kriteria penilaian yang digunakan amat samar dan kurang tepat, khususnya pada skala yang digunakan.

Hasil metode ini adalah bobot nilai pada lembar Checklist, tetapi checklist

dapat dijadikan sebagai gambaran hasil kerja pegawai yang akurat.Keuntungannya adalah biaya yang murah, pengurusannya mudah, penilai hanya membutuhkan waktu pelatihan yang sederhana dan distandarisasi.Kelemahannya terletak pada penyimpangan penilai yang lebih mengedepankan kriteria pribadi pegawai dalam menentukan kriteria hasil kerja, kesalahan menafsir materi-materi checklist, dan penentuan bobot nilai tidak seharusnya dilakukan oleh departemen sumber daya manusia.

3. Metode pilihan terarah (Forced Choice Method)

Sistem ini menggunakan evaluasi dalam lima skala yaitu, (1) berkinerja sangat tinggi, (2) berkinerja rata tinggi, (3) berkinerja rata,(4) berkinerja rata-rata rendah, (5) berkinerja sangat rendah. Kekuatan sistem ini adalah dapat mengidentifikasikan pegawai yang memiliki prestasi tinggi dan luar biasa serta dapat mengurangi penyimpangan penilaian. Kelemahannya adalah tidak realistis mendorong pimpinan yang memiliki hanya empat atau lima pegawai untuk mendistribusikannya ke lima level.

4. Metode peristiwa kritis (Critical Incident Method)

khusus tentang kinerja yang baik dan jelek dan merencanakan perbaikan terhadap kemerosotan. Kelemahannya adalah sulit untuk menilai atau memeringkatkan pegawai yang berhubungan dengan satu sama lain.

2.4 Penelitian Terdahulu

Table 2.1 : Penelitian yang relevan

No Peneliti Judul Tahun Hasil penelitian

1. Suharriza Nur Abyad

Pengaruh Pengawasan Terhadap Kinerja Pegawai Pada Kantor BAPPEDA Kab. Kutai Kartanegara

2013 Bahwa berdasarkan hasil perhitungan yang dibuat, untuk

pengujian hipotesis dengan menggunakan uji t didapat ttest sebesar 22,058 sementara itu untuk hargaharga kritis ttabel adalah 2,552 yang berarti bahwa ttest > ttabel yaitu 22,058 > 2,552 dengan nilai kritis n – 20 = 18 yang sangat kuat dari variabel pengawasan terhadap variabel kinerja Pegawai pada Kantor Bappeda Kabupaten Kutai Kartanegara

Lanjutan Tabel 2.1

No Peneliti Judul Tahun Hasil penelitian

2. Selvy Sufyany Suseno

Pengaruh Pengawasan Terhadap Kinerja Pegawai Inspektorat Kab. Jember

2013 Variabel pengawasan yang terdiri atas penetapan standar kerja (X1) pelaksanaan

berpengaruh terhadap

Internal Control and Audit Program Effectiveness: Empirical Evidence from Jordan

2012 Dalam penelitian ini disebutkan bahwa pengawasan internal dan audit internal berpengaruh signifikan terhadap

The Effects of

Management Control on Employees’ Behavior Performance: A Case in Pharmaceutical Companies

2012 Dalam penelitian ini disebutkan bahwa pengawasan berpengaruh signifikan terhadap kinerja Pharmaceutical Companies 5. Ita Ernawati Pengaruh

Kepemimpinan Transformasional, Motivasi Kerja, dan Lingkungan Kerja Terhadap Kinerja Karyawan Bagian Produksi Pada CV. Graha Indah Furniture Jepara

2011 Didalam penelitian ini kepemimpinan transformasional, motivasi dan lingkungan kerja mempunyai

pengaruh yang positif dan signifikan terhadap kinerja karyawan pada CV. Graha Indah Furniture Jepara yakni sebesar 56,1% dan sisanya 43,9%

dipengaruhi oleh faktor lain

An Evaluation Of Staff Motivation, Dissatisfaction and Job

Performance in An Academic Setting

2011 Didalam penelitian ini disebutkan bahwa motivasi berpengaruh terhadap kinerja

pekerjaan dan kepuasan kerja di lingkungan akademik

Lanjutan Tabel 2.1

No Peneliti Judul Tahun Hasil penelitian

7. Hammed, T. Ayo dan Shadare, Oluseyi.A

Influence of Work Motivation, Leadership Effectiveness and Time Management on Employees’

Performance in Some Selected Industries in Ibadan, Oyo State,

8. Linda

2008 Didalam penelitian ini ada pengaruh positif antara Motivasi terhadap Kinerja pada pegawai Dinas Pendidikan dan Kebudayaan Kabupaten Jepara dengan koefisien parsial sebesar 31,3%. 9. Sri Pujiyati Pengaruh Pengawasan dan

Kompensasi terhadap Kinerja Karyawan Pada Kantor Satpol PP Kab. Pati

2008 Pengawasan dan

kompensasi berpengaruh positif dan signifikan terhadap kinerja karyawan Satpol PP

8. James R. Lindner

Understanding Employee Motivation

1998 Didalam penelitian ini disebutkan bahwa motivasi bepengaruh signifikan dan merupakan faktor penting bagi para tenaga kerja di Univerisitas Ohio Amerika sehingga menciptkan karyawan yang memiliki kinerja yang tinggi. Sumber : Diolah dari berbagai jurnal

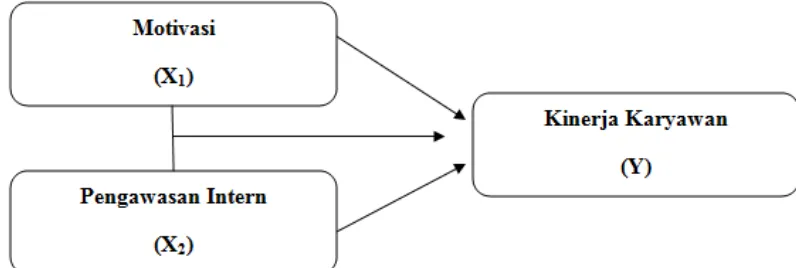

2.5 Kerangka Konseptual

2.5.1 Pengaruh Motivasi Terhadap Kinerja

Perpaduan antara motivasi dalam diri karyawan disertai dengan motivasi yang berasal dari perusahaan akan mendorong semangat,gairah dan loyalitas karyawan kepada perusahaan sehingga akan menciptkan karyawan yang memiliki kinerja yang baik. Namun setiap karyawan memiliki motivasi yang berbeda.Maka oleh sebab itu dibutuhkan pemimpin perusahaan yang mampu menciptakan dan meningkatkan motivasi didalam diri para karyawannya agar mau bekerja dengan baik.

2.5.2 Pengaruh Pengawasan Intern Terhadap Kinerja

Bacal (2005: 229) Fungsi pengawasan dalam penyelenggaraan manajemen perusahaan (coorporation) sangat diperlukan untuk mencegah berbagai kendala pelaksanaan setiap kegiatan organisasi di lingkungan perusahaan atau badan usaha baik milik pemerintah maupun swasta.Efek yang diharapkan dari dilaksanakannya fungsi pengawasan adalah meningkatnya kinerja karyawan sehingga mendorong peningkatan kinerja perusahaan.

Berdasarkan teori diatas dan penjelasannya maka dibuatlah kerangka konseptual yang menunjukan hubungkan variabel X1 (Motivasi) dan variabel X2 (Pengawasan Intern) terhadap variabel Y (Kinerja Karyawan), yaitu sebagai berikut:

Sumber : Handoko (2000:252) dan Hensly (2003:8)

Gambar 2.3 Kerangka Konseptual

2.6Hipotesis

Hipotesis adalah suatu jawaban yang bersifat sementara terhadap permasalahan penelitian, sampai terbukti melalui data yang terkumpul, Suharsimi (2006:71). Suatu hipotesis akan diterima apabila data yang dikumpulkan mendukung pernyataan. Hipotesis merupakan anggapan dasar yang kemudian membuat suatu teori yang masih harus di uji kebenarannya.Jadi hipotesis merupakan jawaban sementara pernyataan–pernyataan yang dikemukakan dalam perumusan masalah. Dalam kaitannya dengan pengaruh motivasi dan pengawasan intern terhadap kinerja karyawan diatas, maka rumusan hipotesis dalam penelitian ini adalah :

H2 : Ada pengaruh signifikan pengawasan intern (X2) terhadap kinerja (Y) karyawan PT. Taspen (Persero) Kantor Cabang Utama Medan. H3 : Ada pengaruh signifikan antara motivasi (X1) dan pengawasan