BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Hubungan Signaling theory dengan Pengungkapan Modal Intelektual

Signaling theory menyatakan bahwa terdapat kandungan informasi pada pengungkapan suatu informasi yang dapat menjadi sinyal bagi investor dan pihak

lain yang berkepentingan dalam pengambilan keputusan ekonomi. Suatu

pengungkapan dikatakan mengandung informasi apabila dapat memicu reaksi

pasar, yaitu dapat berupa perubahan harga saham atau abnormal return. Berdasarkan teori ini maka suatu pengungkapan laporan tahunan perusahaan

merupakan informasi yang penting dan dapat mempengaruhi investor dalam

proses pengambilan keputusan (Octama, 2011).

Miller (1999) menyatakan bahwa pengungkapan sukarela mengenai modal

intelektual memungkinkan investor dan stakeholder lainnya untuk lebih baik dalam menilai kemampuan perusahaan di masa depan, melakukan penilaian yang

tepat terhadap perusahaan, dan mengurangi persepsi risiko perusahaan.

Pengungkapan modal intelektual pada laporan keuangan merupakan cara

perusahaan dalam memenuhi kebutuhan informasi investor dan meningkatkan

nilai perusahaan. Hal tersebut merupakan sinyal positif yang diberikan oleh

perusahaan. Sinyal positif tersebut diharapkan akan mendapatkan respon positif

dari pasar, sehingga dapat memberikan keuntungan kompetitif bagi perusahaan

Oliveira et al. (2008) menyatakan bahwa manajer lebih termotivasi untuk

mengungkapkan modal intelektual sebagai private information secara sukarela. Hal ini disebabkan oleh ekspektasi manajer bahwa menyediakan sinyal yang

bagus mengenai kinerja perusahaan kepada pasar akan mengurangi asimetri

informasi, sehingga akan berdampak baik bagi perusahaan, yaitu mendapatkan

kepercayaan stakeholder.

2.1.2. Defenisi Modal Intelektual

Istilah modal intelektual (intellectual capital) pertama kali diungkapkan oleh Galbraith pada tahun 1969 (Hudson, 1993 dalam Bontis, 2000). Modal

intelektual yang dimiliki oleh organisasi (seperti budaya kerja, proses

manajemen, kompetensi karyawan, standar kualitas dan lain-lain),

merepresentasikan faktor kunci dalam pembentukan nilai perusahaan yang

sekaligus merupakan sumber daya kunci untuk diatur dan dilaporkan (Farneti

dan Guthrie, 2008). Pada era ekonomi baru, modal intelektual telah menjadi

satu-satunya keunggulan kompetitif bagi perusahaan. Oleh karena itu modal

intelektual telah menjadi asset yang sangat bernilai dalam dunia bisnis modern.

Menurut Cut Zurnali (2008), istilah modal intektual (intellectual capital)

digunakan untuk semua yang merupakan asset dan sumberdaya non-tangible atau

non-physical dari sebuah organisasi, yaitu mencakup proses, kapasitas inovasi, pola-pola, dan pengetahuan yang tidak kelihatan dari para anggotanya dan

jaringan kolaborasi serta hubungan organisasi. Modal intelektual juga

material, keuangan dan sumberdaya manusia dalam sebuah kecakapan sistem

untuk menciptakan stakeholder value.

Modal intelektual merupakan modal yang tidak memiliki bentuk fisik dan

tidak bisa dilihat tapi dapat dirasakan keberadaannya. Konsep tentang modal

intelektual sangat beragam sehingga didefenisikan dan diinterpretasikan

bermacam-macam. Menurut Abeysekera (2006) modal intelektual adalah semua

yang secara alamiah tidak berwujud (intangible) namun secara ekonomis akan bermanfaat dan bisa meningkatkan nilai perusahaan dimasa yang akan datang.

International Accounting Standard 38 (IAS 38) merujuk intangibles resources

sebagai sesuatu yang memang secara alamiah tidak kelihatan.

PSAK No. 19 mendefenisikan aset tidak berwujud sebagai aset non

moneter yang dapat diidentifikasi dan tidak mempunyai wujud fisik serta dimiliki

untuk digunakan dalam menghasilkan atau menyerahkan barang atau jasa,

disewakan kepada pihak lainnya, atau untuk tujuan administratif. Organisation for Economic Cooperation and Development (OECD, 1999) mendefenisikan modal intelektual sebagai nilai ekonomi dari dua kategori aset tidak berwujud suatu

perusahaan yaitu modal organisasional atau struktural dan modal manusia.

Modal struktural merujuk kepada sistem perangkat lunak, jaringan distribusi dan

supply chains, sementara modal manusia merujuk kepada sumberdaya manusia yang dimiliki oleh perusahaan yaitu karyawan dan sumber-sumber daya eksternal

yang dimiliki oleh organisasi misalnya nama baik, pelanggan dan pemasok.

Pengertian-pengertian tersebut membuat modal intelektual diperlakukan sebagai

sinonim dari aset tidak berwujud, namun terdapat beberapa item dari aset tidak

reputasi perusahaan karena reputasi merupakan hasil dari penggunaan modal

intelektual dan bukan bagian dari modal intelektual.

Nilai perusahaan didapat dari usaha-usaha yang dilakukan untuk

mengestimasi nilai perusahaan dengan asumsi bahwa dengan digunakannya

pengetahuan dalam suatu organisasi maka akan menyebabkan pengaruh yang

baik bagi kinerja perusahaan (Bontis, 2001) dan modal intelektual merupakan

salah satu sumber daya penting dan sebuah kemampuan untuk bertindak

berdasarkan pengetahuan (Setiarso, 2006).

Dari beberapa pengertian modal intelektual tersebut diatas, maka dapat

disimpulkan bahwa modal intelektual merupakan suatu sumber daya yang sangat

berguna bagi perusahaan untuk meningkatkan nilainya apabila dikelola secara

baik. Dalam jangka panjang, modal intelektual akan mempengaruhi keunggulan

bersaing dan daya tahan perusahaan walaupun tidak dapat segera diidentifikasi

karena modal intelektual merupakan sumber daya yang tidak eksis secara fisik

namun sangat potensial dalam meningkatkan nilai perusahaan di masa depan.

2.1.3. Klasifikasi Modal Intelektual

Sawarjuwono dalam Istanti (2007) menyatakan bahwa modal intelektual

terdiri dari tiga komponen utama, yaitu:

1. Modal Manusia

Nilai para karyawan ditentukan dari kemampuannya dalam

mengaplikasikan keterampilan dan keahlian mereka. Modal manusia adalah

gabungan kafabilitas karyawan di suatu organisasi untuk memecahkan

dan tidak bisa dikatakan menjadi milik organisasi. Artinya, modal manusia bisa

turut pergi meninggalkan organisasi ketika orang-orangnya pergi. Modal manusia

juga meliputi seberapa efektif suatu organisasi menggunakan sumber daya

manusianya dalam berbagai ukuran misalnya kreativitas dan inovasi.

2. Modal Struktural

Yang dimaksud dengan modal struktural adalah infrastruktur pendukung,

proses dan basis data organisasi yang memungkinan modal insani dalam

menjalankan fungsinya. Modal struktural juga meliputi perihal seperti gedung,

perangkat keras, perangkat lunak, proses, paten, dan hak cipta. Tidak hanya itu,

modal struktural juga meliputi perihal seperti citra organisasi, sistem informasi,

dan hak milik basis data. Karena keberagamannya ini, maka modal struktural bisa

diklasifikasikan lebih jauh lagi menjadi modal inovasi, proses, dan organisasi.

3. Modal Relasional

Yaitu modal yang terdiri dari perihal yang bisa dengan jelas

teridentifikasi seperti hak cipta, perijinan, waralaba, namun juga bisa meliputi

perihal yang tidak tampak konkrit seperti interaksi dengan pelanggan dan

hubungan antar manusia. Apabila perusahaan dapat memahami

komponen-komponen modal intelektual tersebut, maka akan dapat memberikan basis

penilaian bagi perusahaan untuk dapat menciptakan nilai tambah yang akan

memberikan keunggulan bersaing bagi perusahaan itu sendiri.

2.1.4. Pengungkapan Modal Intelektual

Pengungkapan modal intelektual dapat dikatakan sebagai penyajian

hanya menunjukkan modal intelektualnya dengan pengungkapan intangible assets karena hanya pengungkapan intangible assets yang diwajibkan pengungkapannya. Namun ternyata pengungkapan modal intelektual tidak

terbatas pada itu saja. Slogan perusahaan, atau kata-kata dalam laporan

keuangan yang merefleksikan modal intelektual juga dapat menunjukkan

pengungkapan modal intelektual dalam laporan keuangan (Sihotang et al.

2008).

Hal ini membuat perusahaan harus bisa menggali aset atau sumber daya

tersembunyi dan bernilai yang dimilikinya untuk kemudian diungkapkan dalam

laporan keuangan. Abeysekera (2006) berpendapat bahwa pengungkapan modal

intelektual dapat disajikan sebagai suatu laporan yang dapat memenuhi kebutuhan

pengguna laporan. Pengungkapan modal intelektual juga memberikan manfaat

bagi perusahaan karena perubahan karakteristik industri yang semakin banyak

menggunakan teknologi canggih Guthrie dan Petty (2007), dimana hasil riset

mereka menunjukkan bahwa:

1. Pengungkapan modal intelektual lebih banyak disajikan secara terpisah dan

tidak ada yang disajikan dalam angka.

2. Pengungkapan mengenai modal eksternal lebih banyak dilakukan oleh

perusahaan dan tidak terdapat pola tertentu dalam laporan-laporan tersebut.

3. Pelaporan dan pengungkapan modal intelektual hanya dilakukan sebagian,

belum menyeluruh.

4. Secara keseluruhan menekankan bahwa modal intelektual merupakan hal yang

penting untuk memenangkan persaingan di masa depan namun tidak dapat

Mouritsen dalam Boedi (2008) menyatakan bahwa pengungkapan modal

intelektual dalam suatu laporan keuangan merupakan suatu cara untuk

mengungkapkan bahwa laporan tersebut menggambarkan aktivitas perusahaan

yang kredibel, terpadu serta benar dan adil. Hal tersebut merujuk kepada

banyaknya penelitian yang didasarkan pada analisis isi laporan keuangan dan

tidak melaporkan modal intelektual secara terpisah.

Menurut Ulum (2009) terdapat dua teori berkaitan dengan

pengungkapan modal intelektual :

1.Teori Stakeholder

Teori ini menyatakan bahwa seluruh stakeholder merniliki hak untuk disediakan informasi tentang bagaimana aktivitas organisasi mempengaruhi

mereka terlepas apakah mereka akan menggunakan informasi tersebut atau

tidak.

2. Teori Legitimacy

Teori ini menyatakan bahwa organisasi secara berkelanjutan mencari

cara untuk menjamin operasi mereka berada dalam batas dan norma yang

berlaku di masyarakat. Sehingga suatu perusahaan dapat secara sukarela

melaporkan aktivitasnya jika manajemen menganggap bahwa hal inilah yang

diharapkan komunitas.

Kedua teori di atas mendasari alasan perlunya pengungkapan modal

intelektual pada laporan tahunan perusahaan. Alasan pengungkapan modal

intelektual adalah adanya permintaan investor dan analis keuangan untuk

mendapatkan informasi yang dapat diandalkan tentang aktivitas penciptaan

pengetahuan organisasi. Pengungkapan modal intelektual harus dikomunikasikan

tersebut dalam bentuk angka, visual dan narasi sehingga dapat meningkatkan nilai

perusahaan. Selain itu pengungkapan modal intelektual ini diyakini dapat

mengurangi kesenjangan informasi yang dapat menyebabkan keuntungan

bagi orang dalam perusahaan dan juga membantu pasar dalam

menyediakan kapitalisasi pasar yang lebih akurat dari perusahaan

(Abeysekera, 2008).

2.1.5. Market to Book Ratio

Pengungkapan informasi sangat berguna untuk mengurangi asimetri

informasi di perusahaan. Semakin luas pengungkapan informasi yang dibuat oleh

perusahaan, maka akan sangat membantu dalam memprediksi keuntungan dimasa

yang akan datang karena informasi-informasi tersebut akan mengurangi biaya

modal perusahaan (Hope, 2006). Indikator ini biasanya dipakai oleh investor

untuk mengukur tingkat ketertarikan terhadap saham tertentu, semakin tinggi

rasio market to book maka semakin tinggi pula minat investor untuk membeli saham tersebut. Menurut Li, Pike dan Haniffa (2007) rasio market to book akan mengurangi asimetri informasi dimana pengetahuan tertentu yang dimiliki oleh

perusahaan tidak dapat dikomunikasikan dan ditransferkan kepada pemakai

laporan keuangan secara efektif dan efisien apabila menggunakan pengungkapan

akuntansi tradisional dan mereka mengungkapkan bahwa market-to-book ratio

2.1.6. Leverage

Leverage merupakan pengukur besarnya aktiva yang dibiayai dengan hutang. Hutang yang digunakan untuk membiayai aktiva berasal dari kreditor,

bukan dari pemegang saham ataupun investor. Menurut Jensen dan Meckling

(1976) bahwa terdapat suatu potensi untuk menstransfer kekayaan dari debtholder

kepada pemegang saham dan manajer pada perusahaan yang mempunyai tingkat

ketergantungan hutang sangat tinggi, sehingga menimbulkan cost agency yang tinggi. Perusahaan yang memiliki proporsi hutang yang tinggi dalam struktur

modalnya akan menanggung biaya keagenan yang lebih tinggi dibandingkan

dengan perusahaan yang proporsi hutangnya kecil. Untuk mengurangi cost agency

tersebut, manajemen perusahaan dapat mengungkapkan lebih banyak informasi

yang diharapkan dapat semakin meningkat seiring dengan semakin tingginya

tingkat leverage.

2.1.7.Ukuran Perusahaan

Variabel yang paling banyak digunakan untuk menjelaskan

pengungkapan modal intelektual dalam laporan tahunan adalah ukuran

perusahaan. Variabel ini merupakan variabel yang paling konsisten berpengaruh

terhadap pengungkapan modal intelektual dan telah dibuktikan dalam berbagai

penelitian yang menggunakan ukuran perusahaan dengan menggunakan berbagai

proksi, seperti penjualan, total aset dan kapitalisasi pasar. Ukuran perusahaan

yang semakin besar akan menimbulkan tuntutan yang lebih tinggi atas

keterbukaan informasi. Dengan mengungkapkan lebih banyak informasi maka

timbul karena perbedaan kepentingan diantara para pemakai laporan keuangan

dapat dikurangi.

Purnomosidhi dalam Istanti (2007) menyatakan bahwa ukuran

perusahaan digunakan sebagai variabel independen dengan asumsi bahwa

perusahaan yang lebih besar akan memiliki aktivitas dan unit usaha yang lebih

banyak sehingga akan mengungkapkan informasi yang lebih luas untuk

menciptakan nilai perusahaan di masa yang akan datang. Penelitian-penelitian

yang dilakukan sebelumnya juga mengungkapkan adanya hubungan yang positif

dan signifikan antara ukuran perusahaan dengan pengungkapan modal intelektual

(Li, Pike dan Haniffa, 2007). Penelitian yang dilakukan oleh Kang dan Gray

(2006) dan penelitian Boedi (2008) menunjukkan hasil yang berbeda dimana hasil

penelitiannya menunjukkan tidak adanya pengaruh signifikan antara ukuran

perusahaan yang diproksi dengan kapitalisasi pasar dengan pengungkapan modal

intelektual.

2.2. Tinjauan Penelitian Terdahulu

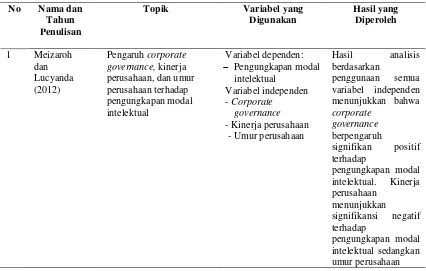

Tinjauan penelitian terdahulu yang berhubungaan dengan pengungkapan

modal intelektual dilakukan oleh Meizaroh dan Lucyanda (2012) yang bertujuan

untuk menganalisis pengaruh corporate governance, kinerja perusahaan, dan umur perusahaan terhadap pengungkapan modal intelektual. Penelitian yang

dilakukan merupakan studi empiris dengan menggunakan metode analisis regresi

berganda. Sampel yang digunakan adalah data sekunder dari Bursa Efek Indonesia

yaitu laporan tahunan perusahaan yang terdaftar pada tahun 2007-2009 di BEI.

pemilihan sampel. Sampel yang digunakan sebanyak 84 laporan tahunan. Hasil

analisis berdasarkan penggunaan semua variabel independen menunjukkan bahwa

corporate governance berpengaruh signifikan positif terhadap pengungkapan modal intelektual. Kinerja perusahaan menunjukkan signifikansi negatif terhadap

pengungkapan modal intelektual sedangkan umur perusahaan tidak berpengaruh

signifikan terhadap pengungkapan modal intelektual.

Penelitian Felicia Dwiputri Sutanto Supatmi (2009) dengan judul penelitian

Pengaruh Karakteristik Perusahaan terhadap Tingkat Pengungkapan Informasi

Intelectual Capital di Dalam Laporan Tahunan (Studi Pada Industri Manufaktur yang Terdaftar di BEI Tahun 2009) bertujuan untuk menguji bukti empiris

tentang pengaruh karakteristik perusahaan terhadap tingkat pengungkapan

informasi intellectual capital yang diungkapkan di dalam laporan tahunan perusahaan yang terdaftar di BEI tahun 2009. Karakteristik perusahaan akan

dilihat dari ukuran perusahaan, struktur kepemilikan, basis perusahaan,

profitabilitas, leverage, dan umur perusahaan. Sampel yang digunakan dalam penelitian ini adalah 46 laporan tahunan dari perusahaan manufaktur

yang terdaftar di BEI tahun 2009. Teknik pengambilan sampel dilakukan

dengan metode purposive sampling. Variabel dependen penelitian ini adalah tingkat pengungkapan informasi intellectual capital yang diukur dengan jumlah item yang diungkapkan dibandingkan dengan jumlah indikator yang

ada. Sedangkan variabel independen dalam penelitian ini berupa ukuran

perusahaan yang diukur dengan logaritma natural kapitalisasi pasar saham

yang dimiliki oleh perusahaan, struktur kepemilikan yang diukur dengan

tahun, basis perusahaan, profitabilitas yang diukur berdasarkan ROA

perusahaan, leverage yang diukur berdasarkan rasio liabilitas terhadap total aset, dan umur perusahaan yang diukur dari lamanya perusahaan listing di BEI hingga tahun 2009. Analisis regresi berganda digunakan untuk menguji hipotesis. Hasil

penelitian ini menemukan rata-rata tingkat pengungkapan informasi intellectual capital oleh industri manufaktur pada periode penelitian sebesar 40,87%. Hasil penelitian juga menunjukkan bahwa ukuran perusahaan memiliki pengaruh

positif signifikan terhadap tingkat pengungkapan informasi intellectual capital. Sedangkan struktur kepemilikan, basis perusahaan, profitabilitas,

leverage, dan umur perusahaan tidak memiliki pengaruh signifikan terhadap tingkat pengungkapan informasi intellectual capital.

Penelitian yang dilakukan oleh Zulkarnaen dan Mahmud (2013) menyatakan

pengungkapan Intellectual Capital merupakan pengungkapan unsur neraca berdasar pada item berbasis ilmu pengetahuan yang dimiliki perusahaan dan

menghasilkan manfaat pada masa depan perusahaan. Populasi dalam penelitian

ini adalah perusahaan publik yang terdaftar dalam indeks LQ 45 di BEI, dengan

populasi yang berjumlah 45 perusahaan. Pemilihan sampel menggunakan

purposive sampling dengan hasil sampel berjumlah 37 perusahaan. Berdasar pada hasil penelitian, maka dapat disimpulkan bahwa tidak terdapat pengaruh baik

secara simultan maupun secara parsial antara komisaris independen, direksi

independen dan komite audit terhadap luas pengungkapan Intellectual Capital. Penelitian Li, Pike dan Haniffa (2006) dengan objek perusahaan yang

terdaftar di bursa Inggris mengungkapkan bahwa faktor-faktor positif dan

tentang modal intelektual antara lain market to book ratio, volatilitas harga saham,

board composition, audit committee size, directors shareholding, ukuran perusahaan dan tipe industri.

Penelitian Woodcock dan Whiting (2009) dengan objek perusahaan yang

terdaftar di bursa Australia menunjukkan bahwa modal intelektual merupakan

salah satu alat untuk menentukan nilai perusahaan sehingga harus diungkapkan

dalam laporan tahunan. Begitu juga dengan penelitian Keow dan Richardson

(2000) dengan objek penelitian perusahaan di bursa Malaysia yang

mengungkapkan modal intelektual merupakan alat yang dapat meningkatkan nilai

perusahaan.

Adapun review peneliti terdahulu yang relevan dengan penelitian ini

adalah sebagai berikut :

Tabel 2.1.

Daftar Tinjauan Penelitian Terdahulu

No Nama dan

Tahun Penulisan

Topik Variabel yang

Lanjutan tabel 2.1

No Nama dan

Tahun Penulisan

Topik Variabel yang

Digunakan Efek Indonesia Tahun 2009)

intellectual capital.

Sedangkan

intellectual capital.

Lanjutan tabel 2.1

No Nama dan

Tahun Penulisan

Topik Variabel yang

Digunakan The Impact of Market and Corporate Governance Factors

Variabel dependen:

Intellectual Capital

Disclosure Index (ICDI)

Variabel independen:

- Directors' shareholding

- Company size (ukuran perusahaan dan tipe industry berpengaruh

industri dan tipe auditor Berpengaruh positif dan yang lain tidak memiliki pengaruh signifikan

- Customer capital