BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Gambaran Deskripsi Objek Penelitian 4.1.1.1 Sejarah PT. Bank Mega Tbk

PT Bank Mega Tbk (selanjutnya disebut sebagai Bank Mega atau Mega Bank ) didirikan dengan nama PT Bank Karman di Surabaya berawal dari sebuah usaha milik keluarga, Bank Mega resmi berdiri berdasarkan akta pendirian 15 April 1969 No.32 yang kemudian diubah dengan akta tanggal 26 November 1969 No. 47. Seiring dengan perkembangannya, Bank Mega kemudian berubah nama menjadi PT. Mega Bank pada tahun 1992 dan memindahkan kantor pusatnya ke Jakarta. Pada Tahun 1996, Bank Mega diambil alih oleh Para Group (PT. Para Global Investindo dan PT. Para Rekan Investama) yang lalu diikuti perubahan logo untuk meningkatkan citra bank sebagai lembaga keuangan kepercayaan masyarakat pada tahun berikutnya.

Berangkat dari Visi “Menjadi Kebanggan Bangsa”, Bank Mega merealisasikan berbagai strategi sehingga dapat tumbuh dan berkembang dengan pesat. Dalam upaya mewujudkan tumbuh kembang bisnis yang berkelanjutan, Bank Mega senantiasa pada azas profesionalisme, keterbukaan dan kehati-hatian dengan struktur permodalan yang kuat serta produk dan fasilitas perbankan terkini. Berbekal komitmen tinggi untuk terus menyempurnakan diri dan meningkatkan fasilitas produk dan kualitas layanannya, Bank Mega optimis mampu bersaing dan sejajar dengan bank-bank terkemuka lainnya di Asia Pasifik. Atas penilaian kinerja yang telah dicapai, Bank Mega berhasil meraih beberapa prestasi dan penghargaan baik di tingkat nasional,regional maupun internasional.

4.1.1.2 Visi dan Misi Perusahaan

Manajemen Bank Mega percaya bahwa keberhasilan organisasi sangat bergantung kepada seberapa kuat seluruh jajarannya berpedoman pada visi, misi dan nilai-nilai ideal yang tumbuh dari dalam organisasinya. Nilai-nilai yang telah terbukti berkali-kali menopang kinerja dan mempersembahkan karya yang dapat dinikmati oleh para stakeholdernya.

1. Visi : Menjadi Kebanggan Bangsa

2. Misi: Mewujudkan hubungan baik yang berkesinambungan dengan nasabah melalui pelayanan jasa keuangan yang prima dan kemampuan kinerja organisasi terbaik untuk meningkatkan nilai bagi pemegang saham

4.1.2 Gambaran Deskripsi Variabel Penelitian

Variabel yang diteliti dalam penelitian ini terdiri dari variabel likuiditas yang diukur dengan Loan To Deposit Ratio (LDR) dan Efisiensi Operasional yang diukur dengan Biaya Operasional dan Pendapatan Operasional (BOPO) dan dijadikan sebagai variable bebas atau Independent serta variabel Profitabilitas yang diukur dengan menggunakan Return On Asset (ROA) sebagai variabel terikat atau dependent.

4.1.2.1 Gambaran Deskripsi Likuiditas (LDR)

Likuiditas bagi bank adalah suatu hal yang sangat vital, karena tingkat likuiditas pada suatu bank menggambarkan kemampuan bank untuk memenuhi kewajiban keuangannya yang segera harus dipenuhi. Likuiditas adalah kemampuan suatu bank untuk memenhi kewajiban keuangan dalam jangka waktu pendek, atau kemampuan bank untuk melunasi kewajiban keuangannya pada saat ditagih.

Tabel 4.1

Data Likuiditas yang diukur dengan Loan To Deposit Ratio (LDR) pada PT Bank Mega,Tbk dari tahun 2004 sampai dengan tahun 2013

Tahun Rasio LDR (%) Perubahan LDR (%) Keterangan

2004 48,80 0 -

2005 51,25 2,45 Naik

2006 42,70 (8,55) Turun

2007 46,74 4,04 Naik

2008 64,67 17,93 Naik

2009 56,82 (7.85) Turun

2010 56,03 (0,79) Turun

2011 63,75 7,72 Naik

2012 52,39 (11,36) Turun

2013 57,41 5.02 Naik

Terkecil 42,70 Tahun 2006

Terbesar 64,67 Tahun 2008

Rata-rata 54,05

Sumber: www.bankmega.com (data diolah)

Likuditas yang diukur dengan Loan To Deposit Ratio (LDR) yang terbesar selama periode tersebut adalah 64,67%, yaitu pada tahun 2008 dan Likuiditas yang diukur dengan Loan To Asset Ratio (LDR) yang terkecil selama periode tersebut adalah 42,70%, yaitu pada tahun 2006.

Pada tahun 2004 rasio LDR menunjukkan nilai sebesar 48,80%, nilai rasio ini menunjukkan bahwa PT Bank Mega, Tbk terlalu berhati-hati dalam penyaluran kredit, dibandingkan dengan jumlah dana yang dihimpun dari masyarakat (DPK). Nilai rasio ini masih berada jauh dibawah standar yang ditetapkan oleh BI yaitu sebesar 85%-110%. Kemudian pada tahun 2005 LDR mengalami peningkatan sebesar 2,45% yaitu menjadi 51,25 %, peningkatan ini terjadi karena kredit yang disalurkan mengalami peningkatan. Selanjutnya pada tahun 2006 mengalami penurunan sebesar 8,55% yaitu menjadi 42,70%, penurunan ini terjadi karena banyak uang yang tidak produktif, ini disebabkan PT Bank Mega masih terlalu berhati-hati dalam penyaluran kredit. Pada tahun 2007 besaran LDR mengalami peningkatan namun tidak signifikan, yaitu menjadi 46,74%, pada tahun ini dampak krisis finansial global masih cukup terasa. Besarnya angka inflasi memaksa perbankan menaikkan suku bunganya.

terhadap industri mulai pulih dan cenderung membaik. Pada tahun 2009 besaran LDR kembali mengalami penurunan sebesar 7,85% menjadi 56,82%, penurunan ini terjadi karena porsi kredit yang disalurkan oleh PT Bank Mega, Tbk juga mengalami penurunan. Pada tahun 2010 LDR kembali mengalami penurunan yang tidak cukup berarti menjadi 56,03%, pada tahun ini porsi kredit yang disalurkan cukup besar dibandingkan tahun 2009, namun DPK yang berhasil dihimpun oleh PT Bank Mega,Tbk juga mengalami peningkatan yang cukup signifikan.

Pada tahun 2011 LDR mengalami peningkatan sebesar 7,72% menjadi 63,75%, peningkatan ini terjadi akibat porsi kredit yng disalurkan mengalami peningkatan yang cukup signifikan dibandingkan dengan periode sebelumnya. Pada tahun 2012 LDR mengalami penurunan menjadi 52,39%,penurunan ini diakibatkan kredit yang disalurkan mengalami penurunan dibandingkan dengan tahun 2011. Pada tahun 2013 LDR mengalami peningkatan sebesar 5,02% menjadi 57,51%, porsi kredit yang disalurkan mengalami peningkatan namun tidak cukup signifikan. Gambaran Likuiditas yang diukur dengan Loan To Deposit Ratio (LDR) lebih jelasnya dapat dilihat pada gambar 4.1 berikut ini:

Gambar 4.1

Sumber: www.bankmega.com (data diolah)

Dari gambar 4.1 dapat dilihat bahwa kondisi LDR PT Bank Mega, Tbk memiliki tren yang cukup fluktuatif dari tahun 2004 sampai dengan 2013. Tren Peningkatan LDR tertinggi terjadi pada tahun 2007 ke tahun 2008, sedangkan untuk tren penurunan LDR tertinggi terjadi pada tahun 2011 ke tahun 2012.

Dari penjelasan deskripsi diatas, maka dapat disimpulkan bahwa secara keseluruhan kondisi LDR PT Bank Mega,Tbk cukup fluktuatif, namun selama periode penelitian atau 10 tahun terakhir kondisi LDR PT Bank Mega, Tbk berada dalam kategori tidak sehat karena selalu berada dibawah kondisi ideal yang ditetapkan oleh Bank Indonesia yaitu 85-110%.

4.1.2.2 Gambaran Deskripsi Efisiensi Operasional (BOPO)

Efisiensi Operasional dalam penelitian ini diukur dengan BOPO. BOPO pada PT Bank Mega, Tbk cukup fluktuatif namun cenderung tinggi.Berikut ini adalah data BOPO pada PT Bank Mega,Tbk dari tahun 2004 – tahun 2013

Tabel 4.2

Data Efisiensi Operasional yang dikur dengan BOPO pada PT Bank Mega,Tbk dari tahun 2004 sampai dengan tahun 2013

Tahun BOPO (%) Perubahan BOPO (%) Keterangan

2004 73,74 0 -

2005 88,78 15,04 Naik

2006 92,78 4,00 Naik

2007 79,21 (13,57) Turun

2008 83,15 (3,94) Turun

2009 85,91 2,76 Naik

2010 77,79 (8,12) Turun

2011 81,84 4,05 Naik

2012 76,73 (5,11) Turun

2013 89,76 13,03 Naik

Terkecil 73,74 Tahun 2004

Terbesar 92,78 Tahun 2006

Sumber: www.bankmega.com (data diolah)

Pada tabel 4.2 di atas dapat dilihat gambaran efisiensi operasional yang diukur dengan BOPO dari tahun 2004-2013. Rata-rata Efisiensi Operasional yang diukur dengan BOPO yaitu 82,97%. Rasio BOPO terbesar selama periode tersebut sebesar 92,78%, yaitu pada tahun 2006 dan Rasio BOPO terkecil selama periode tersebut adalah sebesar 73,74% yaitu pada tahun 2004.

Pada tahun 2010 besaran BOPO turun sebesar 8,12% menjadi 77,79%, penurun ini terjadi akibat bank dapat menekan biaya-biaya operasional yang dikeluarkan. Pada tahun 2011 besaran BOPO naik sebesar 4,05% menjadi 81,84%. Pada tahun 2012 ROA kembali turun sebesar 5,11% menjadi 76,73% dan kembali naik sebesar 13,03% pada tahun 2013 menjadi 89,76%

Gambaran Efisiensi Operasional yang diukur dengan BOPO lebih jelasnya dapat dilihat pada gambar 4.2 berikut ini.

Gambar 4.2

Grafik Efisiensi Operasional yang diukur dengan BOPO pada PT Bank Mega, Tbk Periode 2004-2013

Sumber: www.bankmega.com (data diolah)

sampai dengan tahun 2013. Tren peningkatan BOPO tertinggi terjadi pada tahun 2004 ke 2005, sedangkan untuk tren penurunan BOPO tertinggi terjadi pada tahun 2006 ke tahun 2007.

Berdasarkan penjelasan dan deskripsi diatas dapat disimpulkan bahwa kondisi BOPO PT Bank Mega Tbk belum optimal dalam menekan biaya operasinal yang dikeluarkan, selama tahun 2004-2013 atau sepuluh tahun terakhir cenderung tinggi, bahkan di tahun 2006 perolehan besaran BOPO berada di atas standar BOPO yang telah ditetapkan Bank Indonesia yaitu 92%

4.1.2.2 Gambaran Deskripsi Profitabilitas (ROA)

Profitabilitas menunjukkan kemampuan perusahaan atau bank dalam memperoleh laba dan sejauh mana efektivitas pengelolaan oleh manajemen untuk memperoleh laba, Pengukuran Profitabilitas akan memberikan gambaran mengenai kegiatan operasional perusahaan di masa yang lalu dan memberikan informasi untuk memperkirakan hasil-hasil yang diharapkan di masa yang akan datang.

Tbk pada peride 2003-2014 cukup fluktuatif namun memiliki kecenderungan menurun. Berikut adalah data ROA PT Bank Mega, Tbk dari tahun 2003 sampai dengan tahun 2014.

Tabel 4.3

diukur dengan Return On Asset (ROA) yang terbesar selama periode tersebut adalah 2,99%, yaitu pada tahun 2004 dan Return On Asset (ROA) yang terkecil selama periode tersebut adalah 0,88, yaitu pada tahun 2006.

Pada tahun 2010 besaran ROA naik sebesar 0,68% menjadi 2,45%, peningkatan ini akibat laba sebelum pajak yang diperoleh cukup tinggi diiringi dengan peningkatan total asset yang cukup signifikan. Pada tahun 2011 ROA turun kembali sebesar 0,16 menjadi sebesar 2,29%, pada tahun ini laba sebelum pajak yang diperoleh mengalami peningkatan, namun peningkatan total aset yang diperoleh besarnya jauh lebih tinggi daripada besarnya peningkatan laba sebelum pajak yang diperoleh, oleh karena itu ROA yang diperoleh lebih kecil atau turun dari tahun sebelumnya. Pada tahun 2012 besaran ROA naik sebesar 0,45% menjadi 2,74%, peningkatan ini akibat meningkatnya laba yang diperoleh bank. Pada tahun 2013 besaran ROA kembali menngalami penurunan sebesar 1,60%, yaitu menjadi 1,14%, penurunan ini terjadi akibat bank tidak mampu meningkatkan perolehan laba sebelum pajak, total asset yang dimiliki bank juga tidak berkembang secara signifikan,sehingga ROA yang diperoleh cukup rendah, besaran ini juga kembali menempatkan ROA PT Bank Mega, Tbk berada dibawah standar yang telah ditetapkan oleh Bank Indonesia.

Gambaran Profitabilitas yang diukur dengan Return On Asset (ROA) lebih jelasnya dapat dilihat pada gambar 4.3 berikut ini :

Gambar 4.3

Sumber: www.bankmega.com (data diolah)

Berdasarkan gambar 4.3 di atas dapat dijelaskan bahwa profitabilitas yang diukur dengan Return On Asset (ROA) cukup fluaktif dan memiliki kecenderungan menurun, hal ini dapat dilihat selama periode tahun 2004 sampai dengan tahun 2013 hanya 3 kali mengalami kenaikan ROA,yaitu pada tahun 2007,tahun 2010, dan tahun 2012. Tren peningkatan ROA tertinggi terjadi pada tahun 2006 ke tahun 2007, sedangkan tren penurunan ROA tertinggi terjadi pada tahun 2004 ke tahun 2005.

Dari penjelasan deskripsi diatas, maka dapat disimpulkan bahwa secara keseluruhan kondisi LDR PT Bank Mega,Tbk cukup fluktuatif, namun cenderung menurun selama 10 tahun terakhir, tercatat sebanyak dua kali posisi ROA PT Bank Mega, Tbk berada dibawah standar ideal yang ditetapkan oleh Bank Indonesia, besaran ROA selama periode tahun 2004-2013 juga cenderung selalu berada di bawah rata-rata ROA industri BUSN di Indonesia.

4.2.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif bertujuan untuk menganalisa gambaran secara umum yang terjadi pada variabel-variabel yang diteliti. Adapun gambaran tersebut akan disajikan dalam tabel berikut.

Tabel 4.4 Descriptive Statistics

N Minimum Maximum Mean Std.

Deviation

LDR 10 42,70 64,67 54,0560 7,07243

BOPO 10 73,74 92,78 82,9690 6,24633

ROA 10 ,88 2,99 1,9820 ,70944

Valid N

(listwise) 10

Tabel diatas menggambarkan bahwa dalam penelitian ini jumlah pengamatan yang diambil (N) berjumlah 10. Terdiri dari variabel X1 yaitu Likuiditas yang diukur dengan LDR dan variabel X2 yaitu Efisiensi Operasional yang diukur dengan BOPO dan variabel Y yang diukur dengan ROA.

4.2.2 Uji Asumsi Klasik 4.2.2.1 Uji Asumsi Normalitas

Uji Normalitas merupakan suatu bagian dari pengujian statistik yang bertujuan untuk mengetahui apakah data-data yang digunakan dalam penelitian memiliki sebaran data (distribusi data) yang normal atau tidak. Uji asumsi normalitas merupakan syarat pertama untuk validitas model regresi dan validitas langkah analisis statistik parametik pada tahap selanjutnya. Uji normalitas dapat dianalisis dengan menggunakan normal probability plot.

Gambar 4.4 Hasil Uji Normalitas

Berdasarkan gambar 4.4 dapat dijelaskan bahwa sebaran data menyebar di sekitar dan mengikuti garis diagonal. Oleh karena itu, dapat disimpulkan bahwa data berdistribusi secara normal.

Uji asumsi autokorelasi dilakukan untuk mengetahui apakah terdapat hubungan antara kesalahan penganggu pada periode t dengan kesalahan t-1 (sebelumnya) atau bisa dikatakan adanya korelasi pada nilai-nilai variabel itu sendiri. Untuk menguji autokorelasi dapat digunakan dengan metode Durbin Watson. Adapun kriteria pengujiannya adalah sebagai berikut:

a. Jika nilai DW dibawah -2 berarti ada autokorelasi positif

b. Jika nilai DW diantara -2 sampai +2 berarti tidak ada autokorelasi c. Jika nilai DW diatas +2 berarti ada autokorelasi negatif

Tabel 4.5 Berdasarkan uji kriteria Durbin Watson, maka model regresi yang dihasilkan dalam penelitian ini teruji terdapat autokorelasi negatif karena nilai DW diatas +2.

4.2.2.3 Uji Asumsi Multikolinearitas

hubungan sama sekali . Untuk melakukan uji multikolinearitas, dapat dianalisis dapat disimpulkan bahwa model regresi yang dihasilkan dalam penelitian ini teruji tidak terdapat multikolinearitas.

4.2.2.4 Uji Asumsi Heteroskedastisitas

tertentu yang dimaksud disini seperti mengumpul di tengah, menyempit kemudian melebar atau sebaliknya kemudian menyempit. Jika hasil scatter plot seperti ini maka tidak terdapat heteroskedastisitas.

Gambar 4.5

Hasil Uji Heteroskedastisitas

Berdasarkan gambar 4.6, dapat dilihat bahwa sebaran residual menyebar di sekitar 0 dan tidak membentuk pola-pola tertentu. Dengan demikian, model regresi yang dihasilkan dalam penelian ini teruji tidak terdapat heteroskedastisitas.

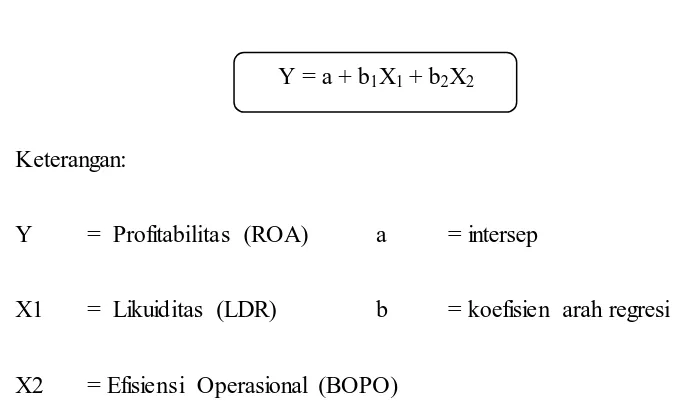

4.3 Analisis Regresi Berganda

Keterangan:

Y = Profitabilitas (ROA) a = intersep

X1 = Likuiditas (LDR) b = koefisien arah regresi

X2 = Efisiensi Operasional (BOPO)

Adapun estimasi model regresi berganda dapat dilihat pada tabel

Coefficientsa dengan menggunakan software spss 20.0 for windows, yaitu sebagai berikut:

Tabel 4.7 Nilai Model Regresi

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

B Std. Error Beta

1

(Constant) 10,965 ,518

LDR ,006 ,005 ,058

BOPO -,112 ,005 -,987

a. Dependent Variable: ROA

Berdasarkan tabel diatas, model regresi yang didapatkan adalah sebagai berikut:

Y = 10,695 + 0,06 LDR – 0,112 BOPO

Model persamaan regresi tersebut dapat diinterpretasikan sebagai berikut:

1. Nilai konstanta pada model regresi tersebut adalah 10,965, artinya jika tidak ada pertumbuhan pada variabel LDR dan BOPO, maka rasio ROA akan naik sebesar 10,965%

2. Nilai koefisien regresi LDR adalah 0,006. Artinya, jika pertumbuhan LDR bertambah 1% (dengan asumsi nilai variabel lainnya konstan), maka rasio ROA akan naik sebesar 0,006%

3. Nilai koefisien regresi BOPO adalah -0,112. Artinya jika pertumbuhan BOPO bertambah 1% (dengan asumsi nilai variabel lainnya konstan), maka rasio ROA akan turun sebesar 0,112%

4.4 Analisis Koefisien Determinasi

Tabel 4.8 hasilnya adalah sebesar 98,50%. Dengan demikian, dapat diintrepetasikan bahwa 98,50% variabel profitabilitas (ROA) dipengaruhi oleh LDR dan BOPO. Sedangkan sisanya 11,50% dipengaruhi oleh variabel lain yang tidak termasuk dalam penelitian ini.

4.5 Uji Hipotesis

4.5.1 Uji Keberartian Regresi

Uji keberartian regresi digunakan untuk mengetahui apakah model regresi multipel pada penelitian ini merupakan regresi berarti atau tidak. Nilai keberartian regresi dapat diketahui melalui uji F dengan langkah-langkah sebagai berikut: 1. Merumuskan hipotesis statistik

Dalam penelitian ini, perhitungan uji F dilakukan dengan bantuan SPSS 20.0

2. Menentukan kriteria penerimaan atau penolakan hipotesis dengan membandingkan Fhitung dengan Ftabel dengan ketentuan:

Jika Fhitung > Ftabel,maka H0 ditolak dan Ha diterima Jika Fhitung < Ftabel,maka H0 diterima dan Ha ditolak

Tabel 4.9 menunjukkan bahwa nilai Fhitung adalah sebesar 232,688 Dengan tingkat kesalahan atau (α) = 5% serta dk pembilang (k) = 2 dan dk penyebut (n -k-1) = 10-2-1 =7, maka diperoleh Ftabel sebesar 4,74 yang berarti Fhitung>Ftabel (232,688 >4,74 )maka Ho ditolak dan Ha diterima yang artinya model regresi berarti. Dengan demikian, regresi dapat digunakan untuk membuat kesimpulan.

4.5.2 Uji Keberartian Koefisien Regresi

ditunjukkan uji keberartian koefisien regresi bisa digunakan untuk menarik kesimpulan dari hipotesis. Nilai keberartian koefisien regresi dapat diketahui melalui uji t dengan langkah-langkah sebagai berikut:

3. Menentukan kriteria penerimaan atau penolakan hipotesis dengan membandingkan thitung dengan ttabel dengan ketentuan:

Uji Pihak Kanan:

H0 ditolak dan Ha diterima : Jika thitung > ttabel H0 diterima dan Ha ditolak : Jika thitung ≤ ttabel

Uji Pihak Kiri:

H0 ditolak dan Ha diterima : Jika -thitung >-ttabel H0 diterima dan Ha ditolak : Jika -thitung ≤ -ttabel

Berikut ini penjelasan mengenai pengaruh koefisien regresi variabel bebas terhadap variabel terikat berdasarkan langkah-langkah pengujian hipotesis:

Tabel 4.11 Interpretasi hasil uji T

No. Variabel thitung ttabe l Kriteria Keputusan Signifikansi

1 Likuiditas 1,256 2,306 thitung < ttabel

Operasional -21,382 -2,306 -thitung > -ttabel

Ho2:ditolak Ha2:diterima

Signifikan (0,00<0,05)

1. Keberartian Koefisien Regresi Likuiditas terhadap Kebijakan Dividen

karena itu, hipotesis yang menyatakan bahwa terdapat pengaruh antara likuiditas terhadap profitabilitas tidak dapat diterima.

2. Keberartian Koefisien Regresi Efisiensi Operasional terhadap Profitabilitas Hasil uji t menunjukkan bahwa koefisien regresi efisiensi operasional memiliki pengaruh yang berarti dengan arah negatif terhadap profitabilitas. Oleh karena itu, hipotesis yang menyatakan bahwa terdapat pengaruh antara efisiensi operasional terhadap profitabilitas dapat diterima.

4.6 Pembahasan

PT Bank Mega, Tbk merupakan satu dari 36 Bank Umum Swasta Nasional devisa yang ada di Indonesia. Perkembangan kelompok bank ini sangat pesat dimana 4 tahun terakhir tercatat mulai tahun 2010 perolehan asset kelompok bank BUSN devisa tertinggi dibandingkan kelompok bank yang lainnya. Melihat perkembangan industri BUMN yang cukup pesat ini tentu disertai juga dengan peningkatan kinerja dari bank-bank yang berada dalam kelompok bank BUSN.

Dalam menilai tingkat kesehatan suatu bank, Bank Indonesia lebih mementingkan penilaian besarnya Return On Asset (ROA) dan tidak memasukkan unsur Return On Equity (ROE), Hal ini dikarenakan Bank Indonesia sebagai pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan aset yang sebagian dananya sebagian besar berasal dari masyarakat (Lukman Dendawijaya,2009:119).

Perolehan Return On Asset (ROA) PT Bank mega selama periode pengamatan cukup fluktuatif dan menunjukkan tren yang cenderung menurun. Tercatat selama 10 tahun periode pengamatan yaitu dari tahun 2004 sampai dengan tahun 2010 hanya tiga kali ROA PT Bank Mega, Tbk mengalami peningkatan. Untuk menghitung ROA maka harus dihitung perolehan laba sebelum pajak dan total asset sesuai pada periode/ kurun waktu tertentu. Perolehan ROA tertinggi tercatat pada tahun 2004 yaitu sebesar 2,99%, perolehan ini disebabkan karena laba yang diperoleh PT Bank Mega, tbk cukup tinggi yaitu sebesar 451.542 (dalam juta rupiah),perolehan laba ini karena hasil pendapatan bunga bersih cukup tinggi ditambah dengan perolehan pendapatan operasional lainnya yang juga cukup tinggi.

terbukti dengan turun kembalinya laba pada besaran 235.787(dalam jutaan rupiah), perolehan ini membuat posisi ROA PT Bank Mega, Tbk berada pada kategori tidak sehat karena berada dibawah standar dari BI yaitu 1,25%. Selanjutnya rasio ROA terus berfluktuatif namun tetap pada kecenderungan menurun. Hingga pada akhirnya tahun 2013 terjadi penurunan ROA yang cukup drastis yaitu sebesar 1,14% dimana pada tahun 2012 ROA berada pada besaran 2,74%,ini berarti terdapat penurunan ROA sebesar 1,6%, penurunan ini terjadi akibat perolehan laba yang menurun cukup drastis dimana pada tahun 2012 perolehan laba sebesar 1.566.014 turun menjadi 632.550 pada tahun 2013 sedangkan total asset terus bertambah tiap tahun.perolehan ROA di tahun 2013 ini kembali membuat ROA PT Bank Mega, Tbk berada pada kondisi tidak sehat karena berada dbawah standar yang telah ditetapkan oleh BI.

Untuk menghindari resiko likuiditas maka bank harus mampu menjaga tingkat likuiditas dengan baik. Pengelolaan likuiditas merupakan masalah yang kompleks dalam kegiatan operasional bank. Hal ini dikarenakan dana yang dikelola sebagian besar berasal dari simpanan dana masyarakat yang sifatnya jangka pendek dan dapat diambil sewaktu-waktu dan mewajibkan bank membayar sejumlah bunga kepada para nasabah. Pengelolaan likuiditas ini dilakukan bank salah satunya adalah dalam rangka untuk meningkatkan laba dan menghindari terjadinya resiko likuiditas yang mungkin akan terjadi, seperti adanya resiko kredit macet dari total penyaluran kredit, jumlah dana tertentu yang dimiliki bank tidak mencukupi dalam kegiatan operasional bank dan pengembalian simpanan serta pembayaran bunga kepada para nasabah yang akan menurunkan pendapatan bank,

Menurut Veithxal Rivai, Andria Permata Veithzal, dan Ferry N (2002:727-725), Untuk melakukan penilaian rasio likuiditas terhadap perusahaan atau bank dapat dihitung dengan menggunakan alat ukur yang terdiri dari Cash Ratio (CR), Reserve Requirement (RR), Rasio Nett Call Money to Curren Asset (NCM to CA),

Loan To Asset Ratio (LAR), Loan To Deposit Ratio (LDR). Alat ukur likuiditas yang digunakan untuk mengukur likuiditas pada PT Bank Mega,Tbk adalah Loan To Deposit Ratio (LDR).

memiliki rata-rata sebesar 54,06% dan berada dibawah standar LDR dari BI yaitu sebesar 85%-110%. Kondisi ini menunjukkan bahwa PT Bank Mega, Tbk terlalu berhati-hati dalam penyaluran kredit dan sangat konservatif, sehingga meyebabkan tingkat profitabilitas yang diperoleh menjadi kurang optimal. Namun apabila penyaluran kredit terlalu tinggi dikhawatirkan akan menimbulkan adanya kesulitan likuiditas dan resiko kredit macet.

Faktor lain yang dapat mempengaruhi profitabilitas adalah efisiensi operasional. Permasalahan efisiensi sangat penting karena berkaitan dengan pengendalian biaya. Efisiensi operasional berarti biaya yang harus dikeluarkan untuk menghasilkan keuntungan harus lebih kecil daripada keuntungan yang diperoleh dari penggunaaan aktiva tersebut.

efisien dan rasio BOPO dapat lebih rendah. Apabila rasio ini semakin kecil berarti semakin efisien biaya operasional yang dikeluarkan oleh bank tersebut.

Hasil uji keberartian koefisien regresi menunjukkan bahwa Likuiditas tidak berpengaruh terhadap profitabilitas. Koefisien regresi likuiditas terhadap profitabilitas menunjukkan arah yang positif, artinya ketika likuiditas meningkat maka profitabilitas dalam hal ini return on asset akan meningkat. Hal tersebut sesuai dengan pernyataan Lukman Dendawijaya bahwa salah satu ketentuan perbankan terhadap keberanian para eksekutif perbankan untuk memperbesar volume kreditnya dalam rangka mengejar profitabilitas yang tinggi adalah Loan To Deposit Ratio (LDR), Maka LDR sebagai tolak ukur bank untuk memperbesar volume kredit untuk mencapai profit yang tinggi.Hasil penelitian ini sejalan dengan penelitian yang dilakukan Pontie Prasnanugraha pada tahun 2007 yang berjudul “Analisis pengaruh rasio-rasio keuangana terhadap kinerja bank umum di Indonesia”, yang menyebutkan bahwa LDR memiliki pengaruh yang positif tidak

signifikan terhadap ROA.

penelitian ini didukung penelitian yang dilakukan oleh Pontie Prasnanugraha pada tahun 2007 yang berjudul “Analisis pengaruh rasio-rasio keuangana terhadap kinerja bank umum di Indonesia”, yang menyebutkan bahwa BOPO berepengaruh

negatif signifikan terhadap ROA.