BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Pembangunan ekonomi Indonesia tidak dapat dilepaskan dari peran

beberapa pihak antara lain pemerintah, lembaga-lembaga sektor keuangan dan

pelaku-pelaku usaha. Salah satu pelaku usaha yang memiliki peran strategis dalam

membangun ekonomi Indonesia adalah Usaha Mikro, Kecil dan Menengah

(UMKM). Hal ini ditinjau dari jumlah UMKM di Indonesia 56,53 juta unit

dengan kontribusi terhadap produk domestik bruto 59,08%, serta berperan

terhadap penyerapan tenaga kerja sekitar 97,16% atau 107 juta orang (Bank

Indonesia 2013).

Lembaga keuangan yang tepat dan strategis untuk melayani jasa

perbankan bagi masyarakat tersebut adalah Bank Perkreditan Rakyat (BPR).

Kunci keberhasilan BPR dalam pemberian pelayanan kepada UMKM antara lain

adalah lokasi BPR yang dekat dengan masyarakat yang membutuhkan, prosedur

pelayanan yang sederhana dan proses yang cepat, serta mengutamakan

pendekatan personal dengan masyarakat setempat.

Perkembangan BPR tanah air menunjukkan indikasi yang mengembirakan,

ditunjukan dalam Statistik Perbankan Indonesia (SPI) mencatat BPR memiliki

aset sebesar RP 91,55 triliun dengan total penyaluran kredit mencapai Rp 70,41

miliar, tumbuh 12,39 persen secara year on year (yoy) (Bank Indonesia 2014).

Meskipun skala ekonomi BPR masih kecil namun kemampuannya dalam

memberikan akses keuangan yang lebih luas kepada UMKM di Indonesia

sangatlah penting.

Sementara itu, terdapat perkembangan lainnya yang perlu dicermati terkait

dengan efisiensi BPR. Saat ini indikator yang biasa dipakai untuk mengukur

efisiensi perbankan dengan menggunakan rasio BOPO. Menurut Selamet, R

(2006:159) BOPO merupakan rasio yang menunjukkan besaran perbandingan

antara beban atau biaya operasional terhadap pendapatan operasional suatu

tingkat efisiensi kemampuan bank dalam melakukan kegiatan operasionalnya.

Semakin rendah rasio BOPO menunjukkan bahwa bank tersebut sudah melakukan

efisiensi dalam mengeluarkan biaya-biaya operasionalnya.

Menurut sumber statistik perbankan Bank Indonesia (2014) perkembangan

rasio BOPO Industri BPR dalam lima tahun terakhir mengalami penurunan, hal

tersebut dikarenakan rasio BOPO BPR meningkat di tahun 2014. Berikut

gambaran BOPO BPR konvensional secala nasional dari tahun 2009-2014.

Sumber: www.bi.go.id data diolah

GAMBAR 1.1

BOPO BANK PERKREDITAN RAKYAT (BPR) KONVENSIONAL SKALA NASIONAL PERIODE 2009-2014

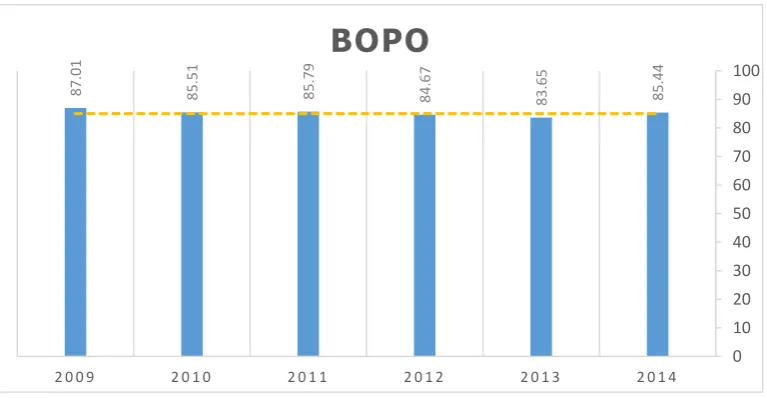

Berdasarkan Gambar 1.1 di atas memberikan informasi bahwa rasio BOPO

BPR berfluktuatif bahkan mengalami kenaikan dari 77,65% tahun 2013 menjadi

80,30% di tahun 2014. Dengan meningkatnya rasio BOPO menunjukkan adanya

indikasi kinerja BPR di Indonesia belum efisien.

Di Indonesia BPR berjumlah 1.643 dengan Pulau Jawa yang mendominasi

jumlah BPR sebanyak 1.022. Pulau Jawa mempunyai enam Provinsi yaitu

Provinsi DKI Jakarta dengan 26 BPR, Provinsi Banten 66 BPR, Provinsi Jawa

Barat 299 BPR, Provinsi D.I Yogyakarta 54 BPR, Provinsi Jawa Tengah 252

BPR, dan Provinsi Jawa Timur 325 BPR. Dari keenam Provinsi yang ada,

Provinsi Jawa Timur mendominasi jumlah BPR dan Jawa Barat di posisi ke dua. 75.00%

76.00% 77.00% 78.00% 79.00% 80.00% 81.00% 82.00% 83.00%

2009 2010 2011 2012 2013 2014

BOPO

Kedua provinsi besar yang berpengaruh terhadap perkembangan BPR secara

Nasional. Namun, dilihat dari data laporan tahunan kinerja BPR Pulau Jawa yang

dirilis oleh Bank Indonesia menyatakan Provinsi Jawa Barat mempunyai tingkat

efisiensi yang tidak stabil. Berikut perkembangan kinerja BPR Provinsi Jawa

Barat dari tahun 2009 sampai dengan tahun 2014:

TABEL 1.1

PERKEMBANGAN RASIO BOPO BPR JAWA BARAT TAHUN 2009-2010 DALAM PERSEN

Sumber: www.bi.co.id data diolah

Tabel 1.1 di atas memberikan informasi tentang perkembangan rasio

BOPO BPR Jawa Barat tahun 2009 sampai 2014. Pada Tabel 1.1 terlihat rasio

BOPO BPR Jawa Barat dalam beberapa tahun memiliki nilai yang cukup besar.

Untuk lebih jelasnya perkembangan rasio BOPO Jawa Barat tersaji dalam Gambar

1.2 dibawah ini:

Keterangan : ---Acuan BOPO Bank Indonesia maksimal 85% Sumber: www.bi.co.id data diolah

PERKEMBANGAN RASIO BOPO BPR PROVINSI JAWA BARAT TAHUN 2009-2014 DALAM PERSEN

Dari Gambar 1.2 memberikan informasi bahwa kinerja BPR Provinsi Jawa

Barat yang tergambar pada rasio BOPO dari tahun 2009 sapai tahun 2014

berfluktuatif. Menurut Bank Indonesia sebagai regulator perbankan Indonesia,

memberikan acuan rasio BOPO Bank Umum dan BPR antara 60 sampai 85

persen. Namun terlihat pada Gambar 1.1 beberapa tahun terakhir rasio BOPO

Provinsi Jawa Barat lebih dari acuan. Hal ini menunjukkan bahwa BPR Provinsi

Jawa Barat sedang mengalami inefisiensi dalam penggunaan biaya operasionalnya

sehingga diperlukan studi analisis untuk mengukur kinerja efisiensi terhadap BPR

Provinsi Jawa Barat. Karena BPR Provinsi Jawa Barat tersebar di 27 kabupaten

dan kota, maka perlu untuk mengetahui BPR mana yang mengalami inefisiensi

dengan memilih bank yang rata-rata rasio BOPO nya besar. Berikut gambaran

kinerja BPR di kawasan Bandung dari tahun 2009 sampai 2014:

TABEL 1. 2

PERKEMBANGAN RASIO BOPO BPR DI KAWASAN BANDUNG TAHUN 2009-2014 DALAM PERSEN Keterangan : Acuan BOPO Bank Indonesia maksimal 85%

Sumber: www.bi.co.id data diolah

Tabel 1.2 di atas memberikan informasi tentang perkembangan rasio

BOPO BPR di kawasan Bandung tahun 2009 sampai 2014. Untuk lebih jelasnya

perkembangan rasio BOPO BPR di kawasan Bandung tersaji dalam Gambar 1.3

Sumber: www.bi.go.id data diolah

GAMBAR 1.3

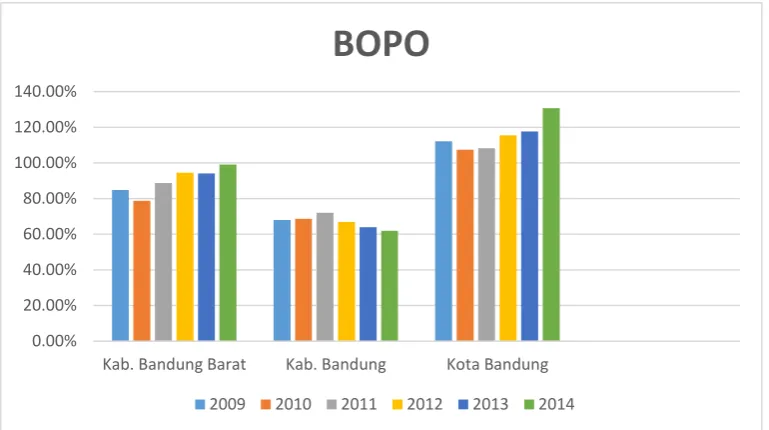

PERKEMBANGAN RASIO BOPO BPR KAWASAN BANDUNG TAHUN 2009-2014 DALAM PERSEN

Berdasarkan Gambar 1.3 di atas memberikan informasi bahwa kinerja

BOPO BPR di kawasan Bandung yang terdiri dari Kabupaten Bandung,

Kabupaten Bandung Barat, dan Kota Bandung belum efisien, hal tersebut

tergambar pada rasio BOPO dari tahun 2009 sampai 2014. Untuk rasio BOPO

Kabupaten Bandung masih efisien dengan tidak melebihi acuan BI, namun

Kabupaten Bandung Barat, dan Kota Bandung memiliki BOPO yang melebihi

acuan BOPO BI maksimal 85%. Oleh karena itu, BPR di Kawasan Bandung

sedang mengalami inefisiensi dalam pengelolaan biaya operasionalnya sehingga

harus segera dicarikan solusinya untuk mengetahui input dan output mana yang

penggunaannya kurang efisien.

Dengan belum efisiennya BPR akan berdampak pada penyusutan jumlah

BPR di Bandung. Terbukti dengan berkurangnya jumlah BPR di kawasan

Bandung dari 77 tahun 2009 menjadi 62 di tahun 2014. Seperti yang di lansir oleh

Merdeka.com (26/8/2013), Ketua Perbarindo (Perhimpunan Bank Perkreditan

Rakyat Indonesia) Joko Suyatno menyebutkan jumlah BPR yang beroperasi di

Tanah Air semakin menyusut. Penyusutan disebabkan oleh pencabutan izin usaha,

0.00% 20.00% 40.00% 60.00% 80.00% 100.00% 120.00% 140.00%

Kab. Bandung Barat Kab. Bandung Kota Bandung

BOPO

penggabungan (merger) antar BPR, maupun akuisisi oleh lembaga keuangan.

Pada masa sebelumnya pada setiap kecamatan terdapat BPR, sementara sekarang

di merger menjadi BPR tingkat kabupaten. Begitu pula BPR kabupaten yang

menjadi provinsi, Joko menekankan bahwa menyusutnya jumlah BPR lebih

disebabkan oleh faktor penggabungan usaha, guna meningkatkan efisiensi.

Sementara itu, BPR dengan tingkat efisiensi yang tinggi diperlukan karena

mempunyai dampak positif, sehubungan dengan perannya yang strategis dan

berbeda dengan perbankan secara umum. Keberadaan BPR yang efisien dalam

melakukan kegiatan operasionalnya diperlukan oleh berbagai pihak, yaitu baik

nasabah deposan maupun nasabah debitur, pemilik dan manajemen bank, serta BI

sebagai regulator dan supervisor BPR. Mengingat begitu besarnya peranan

BPR, maka efisiensi BPR sangat diperlukan. (Bank Indonesia, 2007).

Menurut Hendi, S dan Tatik (2010) BPR dituntut untuk dapat bertahan

menghadapi krisis ekonomi global yang terjadi saat ini karena BPR berperan

penting dalam memberikan pembiayaan pada sektor (UMKM) di seluruh daerah.

BPR memiliki prosedur pelayanan yang sederhana, proses yang cepat dan skema

kredit yang lebih mudah disesuaikan serta lokasi tersebar di seluruh daerah baik

perkotaan maupun pedesaan dibandingkan dengan bank umum. Mengingat

begitu besarnya peranan BPR, maka efisiensi BPR sangat diperlukan.

Iswardono S. Permono dan Darmawan, (2000:1-13) menyatakan “terdapat

empat faktor yang berpengaruh terhadap efisiensi perusahaan: (1) efisiensi karena

arbitrase ekonomi, (2) efisiensi karena ketepatan penilaian dasar aset-asetnya, (3)

efisiensi karena lembaga keuangan bank mampu mengantisipasi resiko yang akan

muncul dan (4) adalah efisiensi fungsional yang berkaitan dengan mekanisme

pembayaran yang dilakukan oleh sebuah lembaga keuangan”. Dengan demikian

perkembangan kualitas aktiva produktif (asset) BPR menjadi hal yang sangat

diperhatikan untuk menjaga kestabilan suatu bank.

Endri et.al, (2008: 1-13) juga menyatakan “efisiensi bagi industri

perbankan merupakan aspek yang paling penting diperhatikan untuk mewujudkan

suatu kinerja keuangan yang sehat dan berkelanjutan (sustainable)”. Hal tersebut

“pengukuran efisiensi perbankan merupakan alat bagi para manajemen dan pengambil keputusan untuk meningkatkan kinerja bank, menyediakan informasi

terkait internal maupun eksternal bank yang berhubungan dengan keuntungan

efisiensi”.

Menurut Muhammad dalam Rusydiana, A. S (2013:63) Pengukuran

efisiensi dengan menggunakan analisis berdasarkan rasio BOPO saja tidak dapat

menggambarkan kondisi bank yang sebenarnya serta hasilnya tidak mudah pula

diinterpretasikan. Untuk itu perlu alternatif lain dalam penilaian tingkat efisiensi

BPR. Suatu perusahaan dapat dikatakan efisien secara ekonomi jika perusahaan

tersebut dapat meminimalkan biaya produksi untuk menghasilkan output tertentu

dengan suatu tingkat teknologi yang umumnya digunakan serta harga pasar yang

berlaku.

Menurut Kumbhaker, S.C dan Lovell et.al, (2000), “efisiensi teknis hanya

merupakan satu komponen dari efisiensi ekonomi secara keseluruhan. Namun,

dalam rangka mencapai efisiensi ekonominya suatu perusahaan harus efisien

secara teknis”. Dalam rangka mencapai tingkat keuntungan yang maksimal,

sebuah perusahaan harus memproduksi output yang maksimal dengan jumlah

input tertentu (efisiensi teknis) dan memproduksi output dengan kombinasi yang

tepat dengan tingkat harga tertentu (efisiensi alokatif).

Penelitian yang dikemukakan oleh Oral, M dan R, Yolalan (1990) serta

Berger dan Humphey (1991) menyatakan bahwa penilaian efisiensi tidak dapat

dilakukan secara parsial seperti misalnya pengukuran rasio biaya tenaga kerja

dengan pendapatan, tetapi harus diperhitungkan seluruh output dan seluruh input

yang ada. Sehingga pendekatan yang lebih tepat dalam pengukuran kinerja

efisiensi adalah dengan menggunakan pendekatan frontier berupa analisa

parametrik dan non-parametrik. Hasil studi menunjukkan pengukuran efisiensi

yang dilakukan dengan non-parametrik maupun parametrik akan menunjukkan

hasil yang tidak terlalu jauh berbeda dan relatif konsisten.

Pernyataan sama dikemukakan Barr, R. S et.al dalam Rusydiana, A. S

(2013:10) bahwa “beberapa tahun terakhir ini perhitungan kinerja lembaga

mengukur penyimpangan dari lembaga keuangan berdasarkan best practice atau

berlaku umum pada frontier efisiennya”. Barr, R.S et al dalam Rusydiana, A. S

(2013:10) juga mengungkapkan “perusahaan agar efisien dalam produksinya

melakukan salah satu dari dua cara ini yaitu memaksimalkan output dengan input

yang sudah ditetapkan atau meminimumkan input yang sudah ditetapkan”.

Pilihan perusahaan di antara dua hal tersebut ditentukan oleh reaksi pasar yang

ada. Efisiensi frontier dari suatu lembaga keuangan diukur melalui bagaimana

kinerja lembaga keuangan tersebut relatif terhadap pikiran kinerja lembaga

keuangan terbaik dari industri tersebut.

Menurut Bauer et. al dalam Rusydiana, A. S (2013:11) pendekatan frontier

dapat dibedakan menjadi pendekatan parametrik dan non-parametrik. Pendekatan

parametrik melakukan pengukuran dengan menggunakan ekonometrik yang

stokastik dan berusaha untuk menghilangkan gangguan dari pengaruh

ketidakefisienan. Ada tiga pendekatan parametrik ekonometrik Menurut Bauer et.

al dalam Rusydiana, A. S (2013:12) yaitu: 1) Stochastic Frontier Approach

(SFA), 2) Thick Frontier Approach (TFA), dan 3) Distribution-free Approach

(DFA).

Sementara itu, pendekatan non-parametrik dengan program linier

(Non-parametric Linear Programming Approach) melakukan pengukuran

non-parametrik dengan menggunakan pendekatan yang tidak stokastik dan cenderung

mengkombinasikan gangguan dan ketidakefisienan. Hal ini dibangun berdasarkan

penemuan dan observasi dari populasi dan mengevaluasi efisiensi relatif terhadap

unit-unit yang diobservasi. Pada metode non-parametrik, pendekatan yang dapat

dipergunakan ialah dengan Data Envelopment Analysis (DEA) dan Free Disposal

Hull (FDH).

Charnes, Cooper dan Rhodes (1978) memperkenalkan pertama kali DEA

untuk menghitung tingkat efisiensi. Pemrograman linier sangat tergantung kepada

populasi yang dijadikan sampel sehingga cenderung jauh dari kesalahan

spesifikasi. Kemudian dikembangkan oleh Denizer, Cevdet A. et.al (2000) yang

sendiri sehingga menjadi efisien”. Kemudian diterapkan oleh peneliti yang lain

oleh Mohamed, M. (2007) dengan hasil penelitian yang menunjukkan bahwa

kinerja beberapa bank adalah sub-optimal, menyarankan potensi signifikan

perbaikan kemungkinan pengurangan sumber daya yang digunakan, dan

penghematan yang signifikan, dan menyarankan pentingnya mendorong

peningkatan efisiensi seluruh industri perbankan di dunia Arab.

Penelitian selanjutnya Sufian, F. Dan Muzafar, S. H (2010) menunjukkan

hasil penelitian bahwa tingkat efisiensi pinjaman dan modal mendapatkan tingkat

efisisiensi yang tinggi pada sektor bank di Thailand. Kemudian pada penelitian

Sufian, F (2011) menemukan hasil bahwa operasi bank di Korea menunjukkan

hasil konsisten yang tinggi sebelum adanya nilai tambah pada input.

Penelitian untuk mengukur efisiensi bank di Indonesia salah satunya juga

dilakukan Hadad, M.D. Santoso, W. Ilyas, D (2003) menyatakan bahwa penelitian

mengenai efisiensi perbankan dengan menggunakan pendekatan DEA dapat

memperoleh hasil yang akurat dibandingkan dengan menggunakan analisis rasio

keuangan. Salah satu alasan melakukan penelitian tersebut di Indonesia adalah

untuk menilai kinerja perbankan yang disebabkan meningkatnya persaingan

industri perbankan di Indonesia.

Pada penelitian ini menggunakan metode perhitungan Data Envelopment

analysis (DEA ) untuk menghitung tingkat efisiensi yang diperkenalkan pertama

kali oleh Charnes, Cooper dan Rhodes (1978). Metode data yang dibuat sebagai

alat bantu untuk evaluasi kinerja suatu aktivitas dalam sebuah unit entitas

(organisasi). DEA merupakan pendekatan non-parametrik yang sering banyak

dipilih dalam banyak penelitian karena beberapa alasan. Menurut Rusydiana, A. S

(2013:26), menyatakan bahwa:

Pendekatan non-parametrik merupakan pendekatan yang modelnya tidak menetapkan syarat-syarat tertentu yaitu parameter populasi yang menjadi induk sampel penelitiannya, penggunaan lebih sederhana, dan mudah digunakan karena tidak membutuhkan banyak spesifikasi bentuk fungsi (sehingga kemungkinan kesalahan pembentukan fungsi lebih kecil).

Kemudian DEA memiliki keunggulan-keunggulan. Menurut Rusydiana,

DEA mempunyai keunggulan yaitu : 1) Dapat menangani banyak input dan

output, 2) Tidak butuh asumsi hubungan fungsional antara variabel input

dan output, 3) Unit kegiatan ekonomi dibandingkan secara langsung dengan

sesamanya, 4) Dapat membentuk garis frontier fungsi efisiensi terbaik atas variabel input-output dari setiap sampelnya, 5) Input dan output dapat memiliki satuan pengukuran yang berbeda.

Cooper, T.G. Bjorndahl, L. Vreeburg, J. Nieschlag, E. (2002:306–311)

menyatakan bahwa:

DEA sebagai alat analisis untuk mengukur efisiensi memiliki beberapa keunggulan, yaitu dapat digunakan untuk menganalisis kasus yang memiliki hubungan kompleks diantara berbagai input dan output dalam suatu lembaga atau aktivitas yang tidak mampu dipecahkan dengan menggunakan alat analisis lain, serta dapat mengidentifikasi sejumlah variabel disertai hubungan yang banyak seperti halnya program

matematika”.

Menurut Hadad, M.D. Santoso, W. Ilyas, D. Dan Mardanugraha, E (2003)

“kelebihan DEA adalah dapat mengidentifikasi input atau output satu bank yang digunakan sebagai referensi yang dapat membantu untuk mencari penyebab dan

jalan keluar dari sumber ketidakefisienan suatu bank. Dapat dikatakan bahwa

DEA dapat mengukur tingkat efisien bank secara umum”.

Pengukuran efisiensi dengan menggunakan metode DEA dilakukan dengan

mengidentifikasi unit-unit yang digunakan sebagai referensi yang dapat

membantu untuk mencari penyebab dan solusi dari adanya ketidakefisienan.

Keuntungan dari penggunaan DEA adalah bahwa pendekatan ini tidak

memerlukan spesifikasi yang eksplisit dari bentuk fungsi dan hanya memerlukan

sedikit struktur untuk membentuk frontier efisiensinya.

Berdasarkan uraian di atas, permasalahan yang penting untuk diteliti ialah

masih rendahnya tingkat efisiensi operasional BPR dengan menggunakan metode

pengukuran efisiensi non-parametrik Data Evelopment Analysis (DEA).

1.2 Identifikasi Masalah

Berdasarkan latar belakang penelitian yang telah dipaparkan dapat

diidentifikasi bahwa Rasio BOPO BPR saat ini mengalami fluktuasi, sehingga

berdampak pada kinerja industri BPR. Melihat perkembangan industri BPR di

mengalami inefisiensi karena peningkatan rasio BOPO. Hal tersebut menunjukkan

adanya indikasi kinerja industri BPR yang belum efisien.

Mengatasi hal tersebut, maka suatu perusahaan dalam menilai efisiensi

harus memperhitungkan seluruh output dan seluruh input yang ada. Sehingga

pendekatan yang lebih tepat dalam pengukuran kinerja efisiensi adalah dengan

menggunakan pendekatan frontier berupa analisa parametrik dan non-parametrik.

Hasil studi menunjukkan pengukuran efisiensi yang dilakukan dengan

non-parametrik maupun non-parametrik akan menunjukkan hasil yang tidak terlalu jauh

berbeda dan relatif konsisten. terdapat tiga pendekatan parametrik ekonometrik,

yaitu: 1) Stochastic Frontier Approach (SFA), 2) Thick Frontier Approach (TFA),

dan 3) Distribution-free Approach (DFA). Sementara itu pada pendekatan metode

non-parametrik, pendekatan yang dapat dipergunakan ialah dengan Data

Envelopment Analysis (DEA) dan Free Disposal Hull (FDH). Pendekatan DEA

dapat melihat bagaimana suatu UPK itu melakukan penyempurnaan kinerja

keuangannya sendiri sehingga menjadi efisien.

Berdasarkan uraian tersebut, maka yang menjadi masalah penelitian ini

dapat diidentifikasikan ke dalam tema sentral sebagai berikut:

Menurunnya rasio BOPO BPR menjadi salah satu penyebab rendahnya efisiensi BPR, maka dari itu penting mengetahui tingkat efisiensinya. Metode data yang dibuat sebagai alat bantu untuk evaluasi kinerja suatu aktivitas dalam sebuah unit entitas (organisasi) adalah dengan Data Envelopment Analysis (DEA). Pengukuran dilakukan untuk mengetahui kemungkinan-kemungkinan dalam penggunaan sumber daya yang dapat dilakukan untuk menghasilkan output yang optimal. Produktivitas yang dimaksudkan yaitu jumlah dalam penghematan yang dapat dilakukan pada faktor sumber daya (input) tanpa harus mengurangi jumlah output yang akan dihasilkan atau peningkatan jumlah output yang mungkin dihasilkan tanpa perlu dilakukan penambahan sumber daya.

Melihat fenomena yang terjadi, maka penulis merasa penting untuk

mengetahui tingkat efisiensi BPR menggunakan Data Envelopment Analysis

1.3 Rumusan Masalah

Berdasarkan uraian identifikasi di atas, maka rumusan masalah yang

dijadikan sebagai dasar penelitian yang dilaksanakan, yakni:

Bagaimana gambaran efisiensi BPR di kawasan Bandung dengan

menggunakan Data Envelopment Analysis (DEA).

1.4 Tujuan Penelitian

Berdasarkan uraian rumusan masalah di atas, maka tujuan dari penelitian

yaitu sebagai berikut:

Untuk mengetahui gambaran tingkat efisiensi BPR di kawasan Bandung

dengan pendekatan Data Envelopment Analysis (DEA).

1.5 Kegunaan Penelitian

Penelitian ini diharapkan dapat memberikan manfaat baik secara teoritis

maupun praktis sebagai berikut.

1. Penelitian ini diharapkan dapat menambah wawasan dalam aspek teoritis

(keilmuan) umumnya berkaitan dengan kinerja bank yaitu tingkat efisiensi

dalam melakukan kegiatan usahanya.

2. Penelitian ini diharapkan juga dapat menjadi referensi dalam aspek praktis

yaitu dapat digunakan sebagai salah satu input atau masukan bagi para

pemegang kebijakan (pemerintah), Bank Indonesia sebagai regulator

perbankan, dan untuk industri perbankan yang ada di Indonesia dalam

menganalisis unit-unit mana dalam kegiatan itu yang kurang efisien sehingga

dapat dioptimalkan dan unit-unit mana potensi yang harus dioptimalkan

sehingga mencapai efisiensi yang optimum.

3. Hasil Penelitian ini dapat menjadi referensi dalam penelitian selanjutnya