i

SIDOARJO TAHUN 2013-2015

(STUDI KASUS BNI SYARIAH CABANG MIKRO SIDOARJO)

SKRIPSI

Oleh: ARIF AMRULLOH

NIM. C34213071

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL SURABAYA FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI EKONOMI SYARIAH SURABAYA

ii

SIDOARJO TAHUN 2013-2015

(STUDI KASUS BNI SYARIAH CABANG MIKRO SIDOARJO)

SKRIPSI Diajukan kepada

Universitas Islam Negeri Sunan Ampel Surabaya Untuk Memenuhi Salah Satu Persyaratan Dalam Menyelesaikan Program Sarjana Strata Satu

Ekonomi Syariah

Oleh :

ARIF AMRULLOH NIM: C34213071

Universitas Islam Negeri Sunan Ampel Surabaya Fakultas Ekonomi Dan Bisnis Islam

Program Studi Ekonomi Syariah Surabaya

v

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

ABSTRAK

Skripsi yang berjudul “Peran Produk Pembiayaan Mikro dalam Mengembangkan UMKM Sektor Riil di Kabupaten Sidoarjo Tahun 2013-2015 (STUDI KASUS BNI SYARIAH CABANG MIKRO SIDOARJO)” ini merupakan hasil penelitian kualitatif yang bertujuan menjawab pertanyaan tentang bagaimana implementasi produk pembiayaan mikro dalam mengembangkan UMKM Sektor Riil di kabupaten Sidoarjo Tahun 2013-2015 (STUDI KASUS BNI SYARIAH CABANG MIKRO SIDOARJO) dan bagaimana analisis peran produk pembiayaan mikro dalam mengembangkan UMKM Sektor Riil di Kabupaten Sidoarjo Tahun 2013-2015 (STUDI KASUS BNI SYARIAH CABANG MIKRO SIDOARJO).

Metodologi penelitian yang digunakan adalah pendekatan kualitatif dengan menggunakan tehnik analisis deskriptif kualitatif. Pengumpulan data dilakukan dengan cara observasi lapangan, wawancara dengan informan kunci dan dokumentasi, dalam hal ini pengambilan data diperoleh melalui website BNI Syariah (http://www.bnisyariah.co.id/), dan arsip-arsip yang ada di bank BNI Syariah sidoarjo dan BNI Syariah Cabang Mikro Sidoarjo .

Hasil penelitian yang diperoleh adalah Pembiayaan Mikro dengan menggunakan akad mura>bahah di BNI Syariah Cabang Mikro Sidoarjo merupakan akad jual beli dimana BNI Syariah Cabang Mikro Sidoarjo menyebut jumlah keuntungannya ketika bertransaksi dengan nasabah, disisi lain BNI Syariah Cabang Mikro Sidoarjo bertindak sebagai penjual dan nasabah sebagai pembeli dan harga jual adalah harga beli dari pemasok ditambah dengan biaya bank ditambah dengan margin keuntungan (cost plus profit). Dan Peran Pembiayaan Mikro di BNI Syariah Cabang Mikro Sidoarjo dalam mengembangkan UMKM di Kabupaten Sidoarjo dapat terlihat dari peningkatan kegiatan yang dilakukan oleh nasabah. Pada awal usahanya kekurangan modal hingga sampai saat ini usahanya memperoleh pendapatan yang lebih apabila dibandingkan dengan perolehan sebelum pembiayaan cukup jauh dengan kenaikan paling rendah Rp. 700.000 dan paling tinggi Rp. 11.000.000. untuk mendapatkan pendapatan yang lebih baik itu semua dapat terlihat dari seberapa besar nasabah memperoleh pembiayaan serta dapat memanfaatkan dengan baik.

viii

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

DAFTAR ISI

Halaman

SAMPUL DALAM ... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR TRANSLITERASI ... xiii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah dan Batasan Masalah ... 9

C. Rumusan Masalah ... 10

D. Kajian Pustaka ... 10

E. Tujuan Penelitian ... 16

F. Kegunaan Hasil Penelitian ... 16

G. Definisi Operasional ... 17

H. Metode Penelitian... 18

I. Sistematika Pembahasan ... 23

BAB II PERBANKAN SYARIAH, PEMBIAYAAN DAN UMKM ... 25

A. Operasional Perbankan Syariah ... 25

1. Dasar Bank Syariah ... 25

2. Operasional Bank Syariah ... 26

ix

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

B. Pembiayaan ... 39

1. Pengertian Pembiayaan ... 39

2. Sistem Pembiayaan Bank Syariah ... 40

3. Pembiayaan Mura>bahah ... 49

C. Usaha Mikro Kecil dan Menengah (UMKM) ... 56

1. Pengertian UMKM ... 56

2. Kriteria UMKM... 57

3. Karakteristik UMKM ... 58

BAB III PEMBIAYAAN MIKRO DALAM MENGEMBANGKAN UMKM SEKTOR RIIL DI KABUPATEN SIDOARJO (STUDI KASUS BNI SYARIAH CABANG MIKRO SIDOARJO) ... 61

A. Deskripsi Umum Objek Penelitian ... 61

1. Sejarah BNI Syariah Sidoarjo ... 61

2. Visi dan Misi BNI Syariah Sidoarjo ... 64

3. Tugas dan Struktur Organisasi BNI Syariah Sidoarjo ... 65

B. Produk BNI Syariah Sidoarjo ... 69

1. Produk Pendanaan ... 69

2. Produk Pembiayaan ... 70

C. Usaha Mikro Kecil dan Menengah Sektor Riil di Sidoarjo ... ... 78

1. Usaha Sembako ... 78

2. Usaha Bengkel Las ... 79

3. Usaha Bengkel Motor/ Mobil ... 80

4. Peternakan dan Perikanan ... 81

5. Home Industri ... 83

6. Toko Bangunan ... 84

7. Pedagang Barang Bekas ... 85

x

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

D. Implementasi Pembiayaan Mikro di BNI Syariah Cabang Mikro

Sidoarjo ... 87

1. Kriteria dan Syarat Penerima Pembiayaan Mikro ... 87

2. Plafon Pembiayaan Mikro ... 88

3. Indikator Penilaian Pembiayaan Mikro... 89

4. Perkembangan UMKM Setelah Pembiayaan Mikro ... 89

BAB IV PERAN PRODUK PEMBIAYAAN MIKRO DALAM MENGEMBANGKAN UMKM SEKTOR RIIL DI KABUPATEN SIDOARJO TAHUN 2013-2015 (STUDI KASUS BNI SYARIAH CABANG MIKRO SIDOARJO) ... 96

A. Implementasi Produk Pembiayaan Mikro di BNI Syariah Cabang Mikro Sidoarjo dalam Mengembangkan UMKM ... 96

B. Analisis Peran Produk Pembiayaan Mikro dalam Mengembangkan UMKM Sektor Riil di Kabupaten Sidoarjo Tahun 2013-2015 (Studi Kasus BNI Syariah Cabang Mikro Sidoarjo) ... 103

BAB V PENUTUP ... 108

A. Kesimpulan ... 108

B. Saran ... 109

xi

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

DAFTAR TABEL

Tabel 1.1 Data Perkembangan Usaha Mikro, Kecil dan Menengah di Indonesia

Tahun 2011-2013 ... 3

Tabel 1.2 Jumlah UMKM di Provinsi Jawa Timur Menurut Sektor Pertanian dan Non Pertanian Tahun 2015 ... 4

Tabel 1.3 Jumlah Pembiayaan Mikro pada UMKM Sektor Riil di BNI Syariah Cabang Mikro Sidoarjo Tahun 2013-2015... 8

Tabel 3.1 Perkembangan Nasabah Pembiayaan Mikro Per Bulan ... 91

Tabel 4.1 Data Nasabah Pembiayaan Mikro Tahun 2013-2015 ... 98

Tabel 4.2 Contoh Perhitungan Pembiayaan Murabahah ... 102

Tabel 4.3 Pembiayaan Mikro UMKM Sektor Riil di BNI Syariah Cabang Mikro Sidoarjo Tahun 2013-2015 ... 104

Tabel 4.4 Perkembangan Nasabah Pembiayaan Mikro Per Bulan ... 106

xii

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

DAFTAR GAMBAR

Gambar 2.1 Operasi Bank Syariah ... 27

Gambar 2.2 Mud}harabah Dua Tingkat di Perbankan Syariah ... 28

Gambar 2.3 Alur Operasi Bank Syariah... 28

Gambar 2.4 Bagan Pembiayaan Mura>bahah ... 55

Gambar 3.1 Struktur Organisasi PT. Bank BNI Syariah Sidoarjo ... 67

xiii

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

DAFTAR TRANSLITERASI

Di dalam naskah skripsi ini banyak dijumpai nama dan istilah teknis (technical term) yang berasal dari bahasa Arab ditulis dengan huruf Latin. Pedoman transliterasi yang digunakan untuk penulisan tersebut adalah sebagai berikut:

A. Konsonan

No Arab Indonesia Arab Indonesia

1. ا ’ ط t}

2. b ظ z}

3. t ع ‘

4. ث th gh

5. ج j ف f

6. ح h} ق q

7. خ kh ك k

8. د d ل l

9. ذ dh م m

10. ر r n

11. ز z و w

12. س s ه h

13. ش sh ء ’

14. ص s} ي y

15. ض d}

xiv

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

B. Vokal

1. Vokal Tunggal (monoftong)

Tanda dan Huruf Arab Nama Indonesia

ــــــــ fath}ah a

ــــــــ kasrah i

ــــــــ d}ammah u

Catatan: Khusus untuk hamzah, penggunaan apostrof hanya berlaku jika hamzah berh}arakat sukun atau didahului oleh huruf yang berh}arakat sukun. Contoh: iqtid}a>’ (ء ضتقا)

2. Vokal Rangkap (diftong)

Tanda dan Huruf Arab Nama Indonesia Ket.

ْ ــــ fath}ah dan ya’ ay a dan y

Arab Nama Indonesia Keterangan

xv

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

C. Ta’ Marbut}ah

Transliterasi untuk ta>’ marbu>t}ah ada dua :

1. Jika hidup (menjadi mud}a>f) transliterasinya adalah t. 2. Jika mati atau sukun, transliterasinya adalah h.

Contoh : shari>‘at al-Isla>m (ماساا يرش) : shari>‘ah isla>mi>yah ( يماسإ يرش)

D. Penulisan Huruf Kapital

1

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

BAB I PENDAHULUAN

A. Latar Belakang

Seiring dengan perkembangan perekonomian di Indonesia yang semakin pesat menyebabkan dinamika kehidupan sosial dan perekonomian menjadi dinamis. Pertumbuhan ekonomi adalah salah satu indikator yang amat penting dalam melakukan analisis tentang pembangunan ekonomi yang terjadi pada suatu negara. Pertumbuhan ekonomi menunjukkan sejauh mana aktivitas perekonomian akan menghasilkan tambahan pendapatan masyarakat pada suatu periode tertentu.1

Pertumbuhan ekonomi di dukung oleh berbagai sektor antara lain jasa, pertanian, peternakan, pertambangan, perdagangan, dan industri. Dari berbagai sektor memiliki peran masing-masing dalam bidangnya. Pada dasarnya aktivitas tersebut merupakan suatu proses penggunaan faktor-faktor produksi untuk menghasilkan output, maka proses ini pada gilirannya akan menghasilkan suatu aliran balas jasa terhadap faktor produksi yang dimiliki oleh masyarakat. Dengan adanya pertumbuhan ekonomi maka diharapkan pendapatan masyarakat sebagai pemilik faktor produksi juga akan meningkat.2

Pada saat ini yang paling mendukung pertumbuhan ekonomi Indonesia adalah sektor jasa dan perdagangan. Sektor jasa yg berperan di dalamnya ada perbankan kemudian sektor perdagangan ada Usaha Mikro Kecil dan Menengah

1 H. Ismail Nawawi, Pembangunan dalam Perspektif Islam Kajian Ekonomi, Sosial, dan Budaya,

(Surabaya: CV. Putra Media Nusantara, 2009), 1-2.

2 H. Ismail Nawawi, Ekonomi Islam Perspektif Teori, Sistem, dan Aspek Hukum, (Surabaya: CV.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

(UMKM). Perbankan merupakan lembaga intermediasi keuangan, yaitu lembaga yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kembali kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Adanya perbankan ini diharapkan dapat memenuhi kebutuhan dana bagi negara dan masyarakat guna menunjang jalannya proses pertumbuhan dan pembangunan.3 Usaha mikro kecil menengah (UMKM) dimana mereka merupakan pelaku bisnis yang bergerak pada berbagai bidang usaha atau perdagangan, yang menyentuh kepentingan masyarakat. UMKM adalah salah satu komponen pelaku usaha yang mempunyai sumbangan cukup besar dalam menciptakan lapangan pekerjaan di Indonesia. Peranan penting UMKM dalam kehidupan masyarakat adalah sebagai tempat mendapatkan penghasilan, dan mengembangkan potensi atau keterampilan yang mereka miliki.4

Pertumbuhan Usaha Mikro, Kecil, Menengah (UMKM) di Indonesia saat ini masih dihadapkan pada berbagai persoalan sehingga menyebabkan lemahnya daya saing terhadap produk impor. Persoalan utama yang dihadapi UMKM, antara lain keterbatasan infrastruktur dan akses pemerintah terkait dengan perizinan dan birokrasi serta tingginya tingkat pungutan. Dengan segala persoalan yang ada, potensi UMKM yang besar itu menjadi terhambat. Akan tetapi pada kenyataannya UMKM mampu bertahan dari adanya krisis global. Karena sektor UMKM lebih sering memanfaatkan sumber daya alam dan padat

3 Khasmir, Dasar - Dasar Perbankan (Edisi revisi), (Jakarta : PT. Rajagrafindo Persada, 2013), 7. 4 Tiktik Sartika Partono, Abd. Rachman Soedjono, Ekonomi Skala Kecil/Menengah dan

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

karya seperti pertanian, perkebunan, peternakan, dan perdagangan. Oleh karena itu sektor UMKM sering disebut kegiatan ekonomi berbasis kerakyatan dimana umumnya barang-barang yang dihasilkan oleh pelaku UMKM adalah berupa kebutuhan sehari-hari yang dibutuhkan oleh hampir semua lapisan masyarakat.

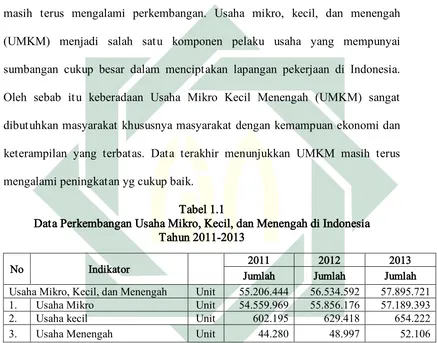

Pada saat ini perkembangan usaha mikro, kecil, dan menengah (UMKM) masih terus mengalami perkembangan. Usaha mikro, kecil, dan menengah (UMKM) menjadi salah satu komponen pelaku usaha yang mempunyai sumbangan cukup besar dalam menciptakan lapangan pekerjaan di Indonesia. Oleh sebab itu keberadaan Usaha Mikro Kecil Menengah (UMKM) sangat dibutuhkan masyarakat khususnya masyarakat dengan kemampuan ekonomi dan keterampilan yang terbatas. Data terakhir menunjukkan UMKM masih terus mengalami peningkatan yg cukup baik.

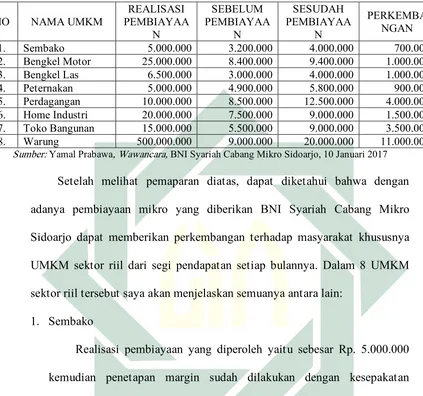

Tabel 1.1

Data Perkembangan Usaha Mikro, Kecil, dan Menengah di Indonesia Tahun 2011-2013

No Indikator Jumlah 2011 Jumlah 2012 Jumlah 2013

Usaha Mikro, Kecil, dan Menengah Unit 55.206.444 56.534.592 57.895.721

1. . Usaha Mikro Unit 54.559.969 55.856.176 57.189.393

2. . Usaha kecil Unit 602.195 629.418 654.222

3. . Usaha Menengah Unit 44.280 48.997 52.106

Sumber: Data olah UMKM Indonesia, Desember 2013 oleh Badan Pusat Statistik, diolah.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

mengalami peningkatan yang banyak dibandingkan dengan usaha kecil dan menengah. Sesuai dengan jumlah kenaikan UMKM setiap tahunnya, maka sepantasnya pemerintah memberikan perhatian lebih dalam pengembangkan UMKM khususnya usaha mikro, dan kecil, karena dirasa keberadaan usaha mikro dan kecil selalu tertinggal di bandingkan dengan kemajuan yang dicapai oleh usaha menengah.

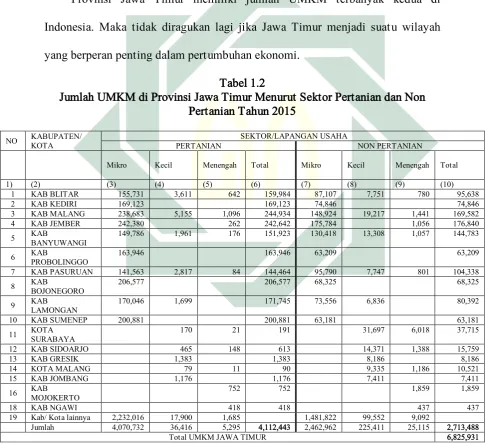

Provinsi Jawa Timur memiliki jumlah UMKM terbanyak kedua di Indonesia. Maka tidak diragukan lagi jika Jawa Timur menjadi suatu wilayah yang berperan penting dalam pertumbuhan ekonomi.

Tabel 1.2

Jumlah UMKM di Provinsi Jawa Timur Menurut Sektor Pertanian dan Non Pertanian Tahun 2015

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

Jumlah usaha mikro, kecil, dan menengah (UMKM) pada tahun 2015 mencapai 6,825,931. Hal itu menunjukkan bahwa UMKM berperan dalam pertumbuhan Negara. Contohnya Kabupaten Malang memberikan kontribusi dominan bagi Jawa Timur yaitu memiliki jumlah usaha mikro, kecil dan menengah yang cukup banyak dibandingkan dengan wilayah lain dengan total sektor pertanian 244,934 dan sektor non pertanian 169,582. Tidak hanya kabupaten malang, wilayah lain juga mempunyai peran yang baik untuk mengembangkan daerahnya masing-masing.

Di sisi lain Kabupaten Sidoarjo hanya memiliki 613 pada sektor pertanian dan 15,759 sektor non pertanian. Padahal Kabupaten Sidoarjo merupakan salah satu kota besar dan wilayah yang berpotensi untuk dapat mengembangkan usaha antara lain usaha mikro, kecil, dan menengah. Namun sampai saat ini perkembangannya masih minim dibandingkan dengan wilayah lain. Banyak persoalan yang di hadapi antara lain kurangnya ketersediaan modal dan minimnya sosialisasi tentang pembiayaan atau pinjaman kredit. Oleh karena itu sektor perbankan harus memberi perhatian lebih pada usaha mikro, kecil, dan menengah (UMKM) mengenai pembiayaan dan ketersediaan modal.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

pengembangan UMKM. Seperti tata cara pelaksanaan/pengajuan pembiayaan antara lain, mencakup karakter, kemampuan, kecukupan jasmani, modal ataupun kekayaan usaha. Hampir sebagian besar pelaku UMKM tidak mampu memenuhi prasyaratan tersebut disamping kebutuhan mereka masih dalam skala kecil. Oleh karena itu, diperlukanlah suatu lembaga perbankan syariah untuk mengatasi hambatan - hambatan yang telah terjadi.

Perbankan syariah yang selama ini hanya dipandang sebelah mata dibanding dengan bank konvensional, saat ini justru menunjukkan kontribusi ketika krisis terjadi. Potensi besar dari UMKM tersebut juga menjadi salah satu poin penting, bagi bank-bank syariah untuk penyaluran pembiayaan.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

Berkaitan dengan pembiayaan, lembaga perbankan syariah tidak menggunakan sistem bunga akan tetapi menggunakan sistem bagi hasil, karena dalam Islam bunga hukumnya riba dan diharamkan seperti disampaikan dalam QS. Ar-Ruum Ayat 39:

“Dan sesuatu riba (tambahan) yang kamu berikan agar Dia bertambah pada harta manusia, Maka riba itu tidak menambah pada sisi Allah. dan apa yang kamu berikan berupa zakat yang kamu maksudkan untuk mencapai keridhaan Allah, Maka (yang berbuat demikian) Itulah orang-orang yang melipat gandakan (pahalanya)”.5

Sebelumnya terdapat beberapa penelitian yang menggunakan pembiayaan atau kredit usaha rakyat (KUR) dalam pengembangan usaha mikro, kecil dan menengah (UMKM), diantaranya penelitian Dewi Anggraini dan Syahir Hakim

Nasution mengenai “Peranan Kredit Usaha Rakyat (KUR) Bagi Pengembangan UMKM di Kota Medan (Studi Kasus Bank BRI)” yang menunjukkan gambaran

mengenai perkembangan usaha mikro, kecil, dan menengah (UMKM) dengan menggunakan kredit usaha rakyat.6

Dari pemaparan penelitian tadi peranan kredit usaha rakyat (KUR) sudah cukup baik tetapi tanpa memperlihatkan bagaimana kondisi usaha mikro, kecil,

5 H. Toha Putra, Al-Qur’ an dan Terjemahannya, (Semarang: CV. Asy-Syifa’, 2001), 23.

6 Dewi Anggraini dan Syahrir Hakim Nasution, “Peranan Kredit Usaha Rakyat (KUR) bagi

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

dan menengah (UMKM) di wilayah tersebut. Oleh karena itu penelitian ini akan mengarah pada Provinsi Jawa Timur yang lebih terfokuskan pada satu wilayah dalam mengembangkan usaha mikro, kecil dan menegah (UMKM) yaitu Kabupaten Sidoarjo.

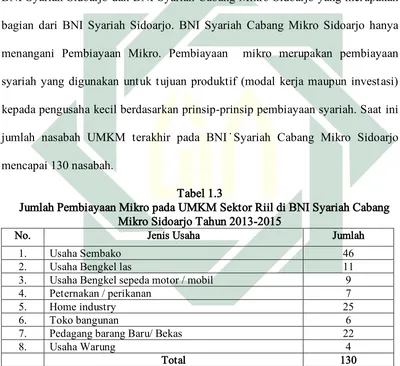

Dalam penelitian ini nantinya akan membahas peran pembiayaan usaha mikro dalam mengembangkan UMKM. Dan unit yang akan diteliti adalah bank BNI Syariah Sidoarjo dan BNI Syariah Cabang Mikro Sidoarjo yang merupakan bagian dari BNI Syariah Sidoarjo. BNI Syariah Cabang Mikro Sidoarjo hanya menangani Pembiayaan Mikro. Pembiayaan mikro merupakan pembiayaan syariah yang digunakan untuk tujuan produktif (modal kerja maupun investasi) kepada pengusaha kecil berdasarkan prinsip-prinsip pembiayaan syariah. Saat ini jumlah nasabah UMKM terakhir pada BNI \Syariah Cabang Mikro Sidoarjo mencapai 130 nasabah.

Tabel 1.3

Jumlah Pembiayaan Mikro pada UMKM Sektor Riil di BNI Syariah Cabang Mikro Sidoarjo Tahun 2013-2015

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

syariah sidoarjo dan lebih terfokus pada BNI Syariah Cabang Mikro Sidoarjo dalam mengembangkan usaha mikro, kecil, dan menengah (UMKM) di Sektor riil.

Berdasarkan penjelasan diatas, maka penulis melakukan penelitian dengan judul “Peran Produk Pembiayaan Mikro dalam Mengembangkan UMKM Sektor Riil di Kabupaten Sidoarjo Tahun 2013-2015 (Studi Kasus BNI Syariah Cabang Mikro Sidoarjo)”.

B. Identifikasi Masalah dan Batasan Masalah

Berdasarkan uraian diatas, maka permasalahan dalam penelitian ini dapat diidentifikasi sebagai berikut :

1. Identifikasi Masalah

a. Perjanjian kerjasama yang dilakukan BNI Syariah Cabang Mikro Sidoarjo terhadap UMKM Sektor riil di Kabupaten Sidoarjo.

b. Tata Cara pelaksanaan BNI Syariah Cabang Mikro Sidoarjo dalam pembiayaan mikro kepada nasabah di Sidoarjo.

c. Proses dan cara penetapan margin dalam pembiayaan mikro di BNI Syariah Cabang Mikro Sidoarjo.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

2. Batasan Masalah

Berdasarkan hasil identifikasi masalah diatas, maka dilakukan pembatasan masalah agar penelitian ini terarah dan terfokus. Penelitian ini lebih di fokuskan pada proses implementasi dan perkembangan UMKM sektor riil Kabupaten Sidoarjo yang ada pada BNI Syariah Cabang Mikro Sidoarjo.

C. Rumusan Masalah

1. Bagaimana implementasi produk pembiayaan mikro dalam mengembangkan Usaha Mikro Kecil Menengah (UMKM) sektor riil di Kabupaten Sidoarjo tahun 2013-2015 (Studi Kasus BNI Syariah Cabang Mikro Sidoarjo)?

2. Bagaimana peran produk pembiayaan mikro dalam mengembangkan Usaha Mikro Kecil Menengah (UMKM) sektor riil di Kabupaten Sidoarjo tahun 2013-2015 (Studi Kasus BNI Syariah Cabang Mikro Sidoarjo)?

D. Kajian Pustaka

Kajian pustaka merupakan deskripsi ringkas tentang penelitian yang sudah dilakukan sebelumnya seputar masalah yang diteliti sehingga terlihat jelas bahwa kajian ini bukan penggulangan atau duplikasi dari kajian yang telah ada.

Dalam penelusuran awal belum ada kajian yang dilakukan penulis terhadap permasalahan dalam peran produk pembiayaan mikro di Bank BNI Syariah Cabang Mikro Sidoarjo.

Penelitian yang peneliti akan lakukan ini berjudul “Peran Produk

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

Sidoarjo Tahun 2013-2015 (Studi Kasus BNI Syariah Cabang Mikro Sidoarjo)”.

Penelitian ini tentu tidak lepas dari berbagai penelitian terdahulu yang dijadikan pandangan serta referensi.

Berikut beberapa penelitian terdahulu serta penjelasannya sebagai bahan perbandingan ataupun acuan penelitian dalam membuat penelitian yang akan dilakukan: Pertama, yaitu penelitian yang dilakukan oleh Dewi Anggraini dan

Syahrir Hakim Nasution berjudul “Peranan Kredit Usaha Rakyat (KUR) Bagi Pengembangan UMKM di Kota Medan (Studi Kasus Bank BRI)” dengan menggunakan metode penelitian deskriptif kuantitatif. Dari penelitian ini didapatkan beberapa hasil penelitian yaitu diantaranya KUR dalam pengembangan UMKM kota medan memberikan gambaran yang cukup baik akan tetapi harus ada pendataan ulang untuk UMKM yang akan menerima ataupun yang sudah menerima Kredit Usaha Rakyat agar tidak terjadi penyalahgunaan manfaat dan tujuan diberikannya Kredit Usaha Rakyat sedangkan produk pembiayaan mikro BNI Syariah Cabang Mikro Sidoarjo lebih menekankan pada tujuan dan manfaat yang sudah diberikan maupun dalam tahap realisasi pada UMKM sektor riil Kabupaten Sidoarjo.7

Persamaan dalam penelitian ini adalah rumusan masalah yang sama-sama membahas pengembangan UMKM. Sedangkan perbedaan penelitian ini dengan penelitian yang akan dilakukan oleh penulis adalah terdapat pada metode yang digunakan, dalam penelitian yang akan dilakukan oleh penulis nantinya hanya

7 Dewi Anggraini dan Syahrir Hakim Nasution, “Peranan Kredit Usaha Rakyat (KUR) bagi

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

akan menggunakan pembiayaan usaha mikro dalam mengembangkan UMKM Sektor riil dan objek yang digunakan adalah Bank BNI Syariah Cabang Mikro Sidoarjo.

Kedua, penelitian yang di lakukan oleh Sri Maryati yang berjudul “Peran

Bank Pembiayaan Rakyat Syariah dalam Pengembangan UMKM dan Agribisnis Pedesaan di Sumatera Barat”. Menggunakan metode analisa deskriptif kualitatif berbasis kajian kepustakaan (library research). Dari penelitian ini didapatkan beberapa hasil penelitian yaitu diantaranya pertama berdasarkan karakteristik aset usaha, pada umumnya nasabah pembiayaan memiliki modal awal dalam memulai usahanya adalah sebesar Rp1.000.000,00-Rp5.000.000,00. Kedua, berdasarkan jumlah tenaga kerja yang dipekerjakan pada umumnya memiliki tenaga kerja dengan jumlah 1-5 orang. Dan ketiga, Pembiayaan produktif dan aset usaha berpengaruh signifikan dan positif terhadap nilai produksi usaha. Sedangkan, banyaknya tenaga kerja berpengaruh signifikan dan negative terhadap nilai produksi usaha.8

Persamaan dalam penelitian ini adalah rumusan masalah yang sama-sama membahas peran pembiayaan dalam mengembangkan UMKM Sektor riil. Sedangkan perbedaan penelitian ini dengan penelitian yang akan dilakukan oleh penulis adalah objek yang digunakan adalah Bank BNI Syariah Cabang Mikro Sidoarjo.

8 Sri Maryati, ”Peran Bank Pembiayaan Rakyat Syariah dalam Pengembangan UMKM dan

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id Ketiga, penelitian yang dilakukan oleh Trimulato yang berjudul “Potensi

Pengembangan Produk Pembiayaan Mudharabah di Bank Syariah pada Sektor riil UMKM”. Penelitian ini bersifat deskriptif kualitatif yang artinya menggambarkan suatu subyek penelitian. Kemudian didapatkan hasil penelitian yaitu potensi pengembangan produk pembiayaan mudharabah di bank syariah masih sangat besar dan terus dapat ditingkatkan khususnya untuk pembiayaan sektor riil UMKM. Perkembangan UMKM terus meningkat sehingga dibutuhkan permodalan yang besar.9

Persamaan dalam penelitian ini adalah rumusan masalah yang sama-sama membahas pembiayaan dalam bank syariah. Sedangkan perbedaan penelitian ini dengan penelitian yang akan dilakukan oleh penulis adalah produk pembiayaan mudharabah dengan produk pembiayaan mikro dan objek yang digunakan adalah Bank BNI Syariah dan Kabupaten Sidoarjo.

Keempat, penelitian yang dilakukan oleh Isnaini dengan judul ”Analisis

Implementasi Prosedur Pembiayaan Usaha Mikro, Kecil dan Menengah (UMKM) pada Bank Syariah (Studi Kasus Pembiayaan Mud{arabah Muqayyadah pada Bank Muamalat Indonesia Cabang Tanjung Balai)”. Penelitian ini bersifat deskriptif kualitatif. Dalam penelitian tersebut di dapatkan hasil yang menunjukkan bahwa konsep pembiayaan mud{arabah muqayyadah pada Bank Muamalat Indonesia berpedoman pada Fatwa Dewan Syariah Nasional No.07/DSN/MUI/IV/2000 dan dalam implementasinya masih terdapat hal-hal

9 Trimulato, “Potensi Pengembangan Produk Pembiayaan Mudharabah di Bank Syariah pada

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

yang tidak sesuai dengan konsep yaitu pada sistem bagi hasil dan jaminan. Prosedur pembiayaan mud{arabah muqayyadah pada Bank Muamalat Indonesia mudah dalam pelaksanaan dan tidak dipersulit apabila seluruh persyaratan dapat dipenuhi mud{arib. Terdapat ketimpangan antara konsep dan implementasi disebabkan karena Bank Muamalat Indonesia masih mengacu pada aturan sistem perbankan nasional yang konvensional.10

Persamaan dalam penelitian ini adalah rumusan masalah yang sama-sama membahas pembiayaan terhadap UMKM. Sedangkan perbedaan penelitian ini dengan penelitian yang akan dilakukan oleh penulis adalah berpacu pada aturan produk pembiayaan mud{arabah muqayyadah, dan penelitian ini lebih terfokus pada Nasabah UMKM yang menggunakan produk pembiayaan mikro di bank BNI Syariah Cabang Mikro Sidoarjo.

Yang kelima yaitu penelitian yang dilakukan oleh Ana Prastiwi dengan judul

“Pengaruh Pembiayaan dan Pelatihan Kewirausahaan terhadap Pendapatan Usaha Kecil Menengah di BMT Muamalah Tulungagung” penelitian ini bersifat kuantitatif deskriptif. Dalam penelitian tersebut di dapatkan hasil yaitu variabel pembiayaan dan pelatihan kewirausahaan secara bersama-sama berpengaruh signifikan terhadap pendapatan usaha kecil menengah. Hasil hitung menggunakan uji T diketahui variabel pembiayaan mempunyai T hitung sebesar 2.262 > T tabel sebesar 1.70. Jadi variabel pembiayaan memiliki kontribusi terhadap pendapatan usaha kecil menengah. Variabel pelatihan kewirausahaan

10 Isnaini, “Analisis Implementasi Prosedur Pembiayaan Usaha Mikro, Kecil dan Menengah

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

mempunyai T hitung sebesar 3.879 > T tabel sebesar 1.70. Maka dapat disimpulkan bahwa variabel pelatihan kewirausahaan memiliki kontribusi terhadap pendapatan usaha kecil menengah.11

Perbedaan penelitian ini yang pertama terletak pada metode yang digunakan. Penulis akan menggunakan metode studi kasus, yang kedua terletak pada subjek yang akan diteliti yaitu kalau penelitian ini menggunakan BMT Muamalah sedangkan penulis nantinya akan menggunakan bank umum syariah yaitu bank BNI syariah dan yang terakhir terletak pada obyek pembiayaan, kalau penelitian ini menggunakan 2 obyek yaitu Usaha Kecil dan Menengah sedang peneliti nantinya akan mengunakan Usaha Mikro, Kecil, dan Menengah (UMKM) sektor riil. Dan untuk persamaan pada penelitian ini dengan penelitian yang dilakukan oleh penulis terletak pada pembahasan yaitu mengenai pembiayaan.

Berdasarkan penelitian-penelitian terdahulu diatas, meskipun terdapat beberapa persamaan namun belum ada penelitian secara khusus yang membahas mengenai peran produk pembiayaan mikro dalam mengembangkan UMKM di Kabupaten Sidoarjo yang dilakukan pada unit bank syariah yaitu bank BNI Syariah Cabang Mikro Sidoarjo.

11 Ana Prastiwi, “Pengaruh Pembiayaan Dan Pelatihan Kewirausahaan Terhadap Pendapatan

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

E. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui :

1. Implementasi produk pembiayaan mikro BNI Syariah Cabang Mikro Sidoarjo dalam mengembangkan Usaha Mikro Kecil Menengah (UMKM) sektor riil di Kabupaten Sidoarjo tahun 2013-2015.

2. Peran produk pembiayaan mikro BNI Syariah Cabang Mikro Sidoarjo dalam mengembangkan Usaha Mikro Kecil dan Menengah (UMKM) sektor riil di Kabupaten Sidoarjo tahun 2013-2015.

F. Kegunaan Hasil Penelitian 1. Secara Teoritis

a. Bagi pengembangan ilmu pengetahuan, hasil penelitian ini diharapkan dapat menambah informasi dan khasanah mengenai dunia Perbankan Syariah, sumbangan pemikiran serta sebagai bahan masukan untuk mendukung dasar teori penelitian yang sejenis dan relevan.

b. Hasil penelitian dapat dijadikan sebagai referensi atau perbandingan untuk penelitian-penelitian yang selanjutnya.

2. Secara Praktis a. Bagi Peneliti

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

pengalaman serta pengetahuan tentang peran produk pembiayaan mikro bank.

b. Bagi Para Pengguna Informasi (pemegang saham, manajer, kreditur, karyawan)

Hasil penelitian ini diharapkan dapat memberikan wacana alternatif bagi para marketting dan praktisi penyelenggara perusahaan dalam memahami produk pembiayaan mikro dalam mengembangkan UMKM.

c. Bagi Masyarakat

Hasil penelitian ini diharapkan dapat memberikan informasi atau wawasan kepada masyarakat tentang pembiayaan dan juga menjadi acuan dalam memilih perbankan yang akan digunakan.

d. Bagi Bank Negara Indonesia Syariah

Hasil penelitian ini diharapkan dapat digunakan sebagai masukan kepada pihak pimpinan Bank Negara Indonesia Syariah untuk mengevaluasi peran pembiayaan bank, dan juga menjaga stabilitas perekonomian Negara Indonesia.

G. Definisi Operasional

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

Kemudian persyaratannya adalah dengan Fotocopy KTP, fisik emas, KK, Surat Keterangan Usaha, Bukti Kepemilikan Jaminan.

Usaha Mikro, Kecil, dan Menengah (UMKM) adalah usaha produktif milik orang perorangan atau badan usaha perorangan, usaha ekonomi produktif yang berdiri sendiri, dan usaha yang dilakukan oleh perseorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan usaha kecil atau usaha besar. Kemudian dalam kriteria asset usaha mikro, kecil, dan menengah memiliki omset Rp. 50.000.000 – Rp. 10.000.000.000 sesuai dengan tingkatan usahanya.

H. Metode Penelitian

1. Pendekatan dan Jenis Penelitian

Metode yang digunakan adalah metode penelitian kualitatif deskriptif yaitu penelitian yang memberikan deskripsi tentang situasi yang kompleks.12 Penelitian ini juga menggunakan studi kasus (case study) yang merupakan bagian dari metode kualitatif yang hendak mendalami suatu kasus tertentu secara mendalam dengan melibatkan pengumpulan beraneka sumber informasi.13

Sedangkan jenis penelitiannya, peneliti menggunakan deskriptif. Penelitian deskriptif bertujuan memperoleh informasi-informasi mengenai

12 Ariesto Hadi Sutopo & Adrianus Arief, Terampil Mengolah Data Kualitatif dengan Nvivo,

(Jakarta: Kencana Prenada Media Group, 2010), 2.

13 Raco, Metode Penelitian Kualitatif : Jenis, Karakteristik dan Keunggulannya, (Jakarta:

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

keadaaan yang ada pada saat ini tidak menguji hipotesa atau tidak menggunakan hipotesa melainkan hanya mendeskripsikan informasi apa adanya sesuai dengan variabel-variabel yang diteliti.14

2. Data dan Sumber Data

a. Data

Data dapat diartikan sebagai kenyataan yang ada yang berfungsi sebagai bahan sumber untuk menyusun suatu pendapat, keterangan yang benar, dan keterangan atau bahan yang dipakai untuk penalaran dan penyelidikan.15

1) Data primer

Data primer yang akan digunakan adalah :

a. Laporan jumlah UMKM Provinsi Jawa Timur Tahun 2013-2015. b. Laporan produk pembiayaan mikro BNI Syariah Cabang Mikro

Sidoarjo Tahun 2013-2015. 2) Data Sekunder

Data sekunder yang akan digunakan adalah :

a. Profil Bank BNI syariah dan BNI Syariah Cabang Mikro c. Sejarah Bank BNI syariah

d. Visi dan Misi Bank BNI syariah e. Produk Bank BNI syariah

14 Mardalis, Metode Penelitian Suatu Pendekatan Proposal, (Jakarta: Bumi Aksara, 1995), 26. 15 Muslihin al Hafizh, Pengertian Data dan Fakta dalam Penelitian. dalam

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

f. Data UMKM b. Sumber Data

Sumber data yang digunakan dalam penelitian ini dibagi menjadi dua yaitu:

a. Sumber primer dari penelitian ini yaitu direktur, manajer, marketing, dan wawancara divisi produk pembiayaan mikro Bank BNI Syariah Cabang Mikro Sidoarjo.

b. Sumber sekunder dari penelitian ini yaitu dari website Badan Pusat Statistik (www.bps.go.id), website dinas koperasi dan UMKM provinsi jawa timur (www.diskopumkm.jatimprov.go.id), dan data yang lain dari website bank BNI syariah (http://www.bnisyariah.co.id/).

3. Teknik Pengumpulan Data

Untuk mengumpulkan data pada penelitian ini, peneliti menggunakan teknik sebagai berikut:

a. Observasi

Observasi adalah peneliti melakukan pengamatan untuk memperoleh data, dengan mendengarkan, memberikan perhatian secara hati-hati dan terperinci saat berada di lapangan.16

b. Wawancara

Dalam penelitian ini peneliti berusaha mencari data sebanyak mungkin melalui wawancara terhadap para informan, terutama informan

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

kunci. Peneliti berupaya mengajukan pertanyaan sedetail mungkin tentang manajemen bank, operasional bank, marketting dan pembiayaan usaha mikro bank BNI Syariah cabang Sidoarjo.

c. Dokumentasi

Dokumentasi Adalah mencari data mengenai hal-hal atau variabel yang berupa catatan, transkip, buku, agenda dan lain sebagainya.

Untuk mendapatkan data-data yang terkait dengan penelitian, maka peneliti menggunakan arsip-arsip yang ada di bank BNI Syariah Sidoarjo dan BNI Syariah Cabang Mikro Sidoarjo untuk dipergunakan dalam penelitian.

4. Teknik pengolahan data

Penelitian ini dilakukan dengan menggunakan teknik-teknik pengolahan data sebagai berikut:

1) Editing, yaitu pemeriksaan kembali dari semua data yang diperoleh terutama dari segi kelengkapannya, kejelasan makna, keselarasan data yang ada dan relevansi dengan penelitian. Dalam hal ini peneliti akan mengambil data yang akan dianalisis dengan rumusan masalah saja.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

3) Penemuan hasil, yaitu dengan menganalisis data yang telah diperoleh dari penelitian untuk memperoleh kesimpulan mengenai kebenaran fakta yang ditemukan. Yang akhirnya merupakan sebuah jawaban dari rumusan masalah.

5. Teknik Analisis Data

Teknik yang akan digunakan oleh penulis dalam menganalisis data yang pertama adalah studi kasus di BNI Syariah Cabang Mikro Sidoarjo, yang merupakan bagian dari metode kualitatif yang hendak mendalami suatu kasus tertentu secara mendalam dengan melibatkan pengumpulan beraneka sumber informasi. Kemudian setelah data terkumpul, menggunakan teknik penyajian data, yaitu menyajikan data yang telah terpilih baik berupa teks maupun hasil dokumen dan arsip-arsip. Dan yang terakhir adalah teknik penarikan kesimpulan, yaitu menyimpulkan hasil analisis dari penelitian. Untuk mengecek keabsahan data yang diperoleh selama peneltian, peneliti menggunakan teknik triangulasi yaitu teknik pemeriksaan keabsahan data berupa pengumpulan data yang lebih dari satu sumber, yang menunjukkan informasi yang sama.17

Dari data-data yang terkumpul, peneliti berusaha menganalisis data tersebut. Dalam menganalisis data, peneliti menggunakan tehnik analisis deskriptif kualitatif. Dalam penelitian ini pola pikir yang digunakan oleh peneliti adalah metode induktif. Metode induktif merupakan suatu metode yg

17 Suwardi Endraswara, Metode Teori : Teknik Penelitian Kebudayaan, Ideologi, Epistemologi

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

digunakan untuk menarik suatu kesimpulan terhadap hal-hal atau peristiwa-peristiwa umum dari data yang telah dikumpulkan melalui dokumentasi, baru kemudian difokuskan ke khusus (ditarik kearah kesimpulan khusus). Pada metode induktif data dikaji melalui proses yang berlangsung dari fakta dan data.

Tujuan analisis data menggunakan teknik analisis deskriptif kualitatif, studi kasus, triangulasi, penyajian data, pengolahan dan menganalisis data yang terkumpul, hingga menarik kesimpulan dengan tujuan agar peneliti mendapat makna hubungan variabel-variabel sehingga dapat menjawab rumusan masalah yang dirumuskan dalam penelitian.18

I. Sistematika Pembahasan

Pada rangkaian penulisan penelitian ini menggunakan penulisan yang sistematis, untuk memudahkan penulisan dan pemahaman terhadap penelitian yang akan diteliti. Berikut uraian sistematika penelitian ini;

Bab pertama, berisi tentang pendahuluan yang memaparkan latar belakang masalah yang akan diteliti, identifikasi masalah dan batasan masalah yang berguna untuk membatasi permasalahan agar pembahasan tetap pada latar belakang masalah, rumusan masalah yang diteliti, kajian pustaka berisikan tentang penelitian terdahulu, tujuan penelitian, definisi operasional, metode penelitian yang diperlukan dalam penelitian ini dan sistematika pembahasan.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

Bab kedua, mengenai kerangka teoritis atau kerangka konseptual meliputi; kerangka teoritis yang dipakai sebagai landasan atau komparasi analisis yang berkaitan dengan objek penelitian. Dan teori yang diperlukan untuk menunjang terselesaikannya penelitian ini.

Bagian ketiga, berisikan data penelitian memuat deskripsi data yang berkenaan dengan variabel yang diteliti secara obyektif, dalam arti tidak dicampur dengan opini peneliti. Variabel yang dimaksud dalam penelitian ini adalah Peran Produk Pembiayaan Mikro dalam mengembangkan UMKM Sektor riil di Kabupaten Sidoarjo.

Bagian empat, merupakan uraian analisis terhadap data yang diperoleh dari wawancara dan pengumpulan data, guna menjawab masalah penelitian dan mengintegrasikan temuan penelitian itu kedalam kumpulan pengetahuan yang telah mapan.

25

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

BAB II

PERBANKAN SYARIAH, PEMBIAYAAN DAN UMKM

A. Operasional Perbankan Syariah 1. Dasar Bank Syariah

Perbankan syariah menurut Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah adalah segala sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Pembiayaan Rakyat Syariah.1

Bank Islam di Indonesia disebut bank syariah merupakan lembaga keuangan yang berfungsi memperlancar mekanisme ekonomi di sektor riil melalui aktivitas kegiatan usaha (investasi, jual beli, atau lainnya) berdasarkan prinsip syariah, yaitu aturan perjanjian berdasarkan hukum islam antara bank dan pihak lain untuk penyimpanan dana, pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan nilai-nilai syariah yang bersifat makro maupun mikro.2

Nilai nilai makro yang dimaksud adalah keadilan, maslahah, sistem zakat, bebas dari bunga (riba), bebas dari kegiatan spekulatif yang non produktif seperti perjudian (maysir), bebas dari hal-hal yang tidak jelas dan

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

meragukan (gharar), bebas dari hal-hal yang rusak atau tidak sah (bathil), dan penggunaan uang sebagai alat tukar. Sedangkan nilai-nilai mikro yang harus dimiliki oleh pelaku perbankan syariah adalah sifat-sifat mulia yang dicontohkan oleh Rasulullah SAW, yaitu shiddiq, tabligh, amanah, dan fathonah.3

2. Operasional Bank Syariah

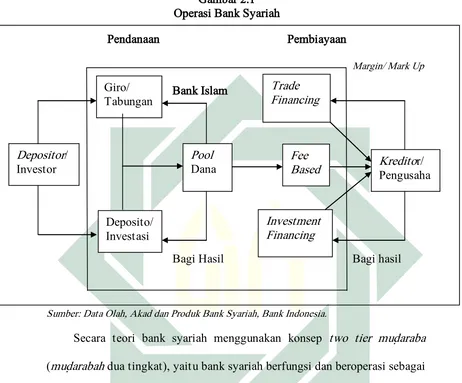

Bank syariah adalah lembaga keuangan yang berfungsi memperlancar mekanisme ekonomi di sektor riil melalui aktivitas investasi atau jual beli, serta memberikan pelayanan jasa simpanan/perbankan bagi para nasabah berdasarkan prinsip syariah, yaitu aturan perjanjian berdasarkan hukum islam antara bank dan pihak lain untuk penyimpanan dana, pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan nilai-nilai syariah yang bersifat makro maupun mikro.4. Mekanisme kerja bank syariah adalah sebagai berikut. Bank syariah melakukan kegiatan pengumpulan dana dari nasabah melalui deposito/investasi maupun titipan giro dan tabungan. Dana yang terkumpul kemudian diinvestasikan pada dunia usaha melalui investasi sendiri (nonbagi hasil/trade financing) dan investasi dengan pihak lain (bagi hasil/investment financing). Ketika ada hasil (keuntungan), maka bagian keuntungan untuk bank dibagi kembali antara bank dan nasabah

3 Ibid., 29.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

pendanaan. Disamping itu, bank syariah dapat memberikan berbagai jasa perbankan kepada nasabahnya.5

Sumber: Data Olah, Akad dan Produk Bank Syariah, Bank Indonesia.

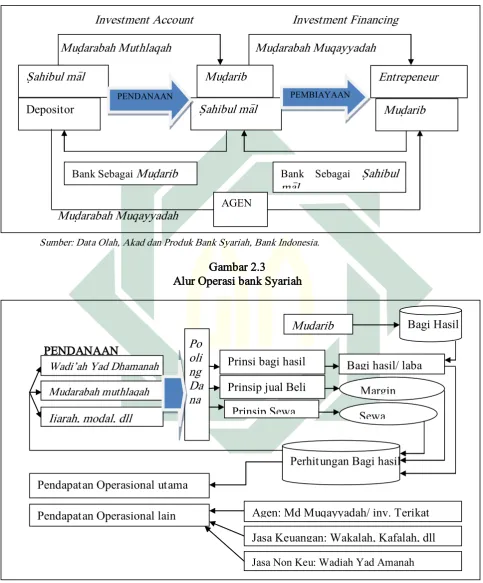

Secara teori bank syariah menggunakan konsep two tier mud{araba (mud{arabah dua tingkat), yaitu bank syariah berfungsi dan beroperasi sebagai institusi intermediasi investasi yang menggunakan akad mud{arabah pada kegiatan pendanaan (pasiva) maupun pembiayaan (aktiva). Dalam pendanaan bank syariah bertindak sebagai pengusaha atau mud{arib, sedangkan dalam pembiayaan bank syariah bertindak sebagai pemilik dana atau s{ahibul ma>l. Selain itu, bank syariah juga dapat bertindak sebagai agen investasi yang mempertemukan pemilik dana dan pengusaha (Gambar 2.2).

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

Gambar 2.2

Mud{arabah Dua tingkat di Perbankan Syariah

Investment Account Investment Financing Mud{arabah Muthlaqah Mud{arabah Muqayyadah

Mud{arabah Muqayyadah

Sumber: Data Olah, Akad dan Produk Bank Syariah, Bank Indonesia.

Gambar 2.3 Alur Operasi bank Syariah

PENDANAAN

Sumber: Data Olah, Akad dan Produk Bank Syariah, Bank Indonesia.

S{ahibul ma>l

Bank Sebagai Mud{arib Bank Sebagai S{ahibul

ma>l

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

Dari gambar 2.3 dapat dijelaskan bahwa dana yang dihimpun melalui prinsip wadiah yad{ d{amanah, mud{arabah muthlaqah , ijarah, dan lain-lain, serta setoran modal dimasukkan ke dalam pooling fund. Pooling fund ini kemudian dipergunakan dalam penyaluran dana dalam bentuk pembiayaan dengan prinsip bagi hasil, jual beli, dan sewa. Dari pembiayaan dengan prinsip bagi hasil diperoleh bagian bagi hasil/laba sesuai kesepakatan awal (nisbah bagi hasil) dengan masing-masing nasabah (mud{arib atau mitra usaha) dari pembiayaan dengan prinsip jual beli diperoleh margin keuntungan sedangkan dari pembiayaan dengan prinsip sewa diperoleh pendapatan sewa. Keseluruhan pendapatan dari pooling fund ini kemudian dibagihasilkan antara bank dengan semua nasabah yang menitipkan, menabung, atau menginvestasikan uangnya sesuai dengan kesepakatan awal. Bagian nasabah atau hak pihak ketiga akan didistribusikan kepada nasabah, sedangkan bagian bank akan dimasukkan ke dalam laporan rugi laba sebagai pendapatan operasi utama. Sementara itu, pendapatan lain, seperti mud{arabah muqayyadah (investasi terikat) dan jasa keuangan dimasukkan ke dalam laporan rugi laba sebagai pendapatan operasi lainnya.6

3. Akad dan Produk Bank Syariah a. Pengertian Akad

Akad (ikatan, keputusan, atau penguatan), perjanjian, kesepakatan, atau transaksi dapat diartikan sebagai komitmen yang terbingkai dengan nilai-nilai Syariah. Dalam istilah Fiqh, secara umum akad berarti sesuatu

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

yang menjadi tekad seseorang untuk melaksanakan, baik yang muncul dari satu pihak, seperti wakaf, talak, dan sumpah, maupun yang muncul dari dua pihak, seperti jual beli, sewa, wakalah, dan gadai. Secara khusus akad berarti keterkaitan antara ijab (pernyataan penawaran/ pemindahan kepemilikan) dan qabul (pernyataan penerimaan kepemilikan) dalam lingkup yang disyariatkan dan berpengaruh pada sesuatu.7

Rukun dalam akad ada 3, yaitu: a. Pelaku akad

b. Objek akad

c. S{ighah atau pernyataan pelaku akad, yaitu ijab dan qabul.

Pelaku akad haruslah orang yang mampu melakukan akad untuk dirinya (ahliyah) dan mempunyai otoritas Syariah yang diberikan pada seseorang untuk merealisasikan akad sebagai perwakilan dari yang lain (wilayah). Objek akad harus ada ketika terjadi akad, harus sesuatu yang disyariatkan, harus biss diserahterimakan ketika terjadi akad, dan harus sesuatu yang jelas dan antara dua pelaku akad. Sementara itu, ijab qabul harus jelas maksudnya, sesuai antara ijab dan qabul, dan bersambung antara ijab dan qabul. Syarat dalam akad ada empat, yaitu:8

1) Syarat berlakunya akad (in’iqod) 2) Syarat sahnya akad (s{{ihah)

7 Sutan Remy Sjahdeini, Perbankan Syariah Produk-produk dan Aspek Hukumnya, (Jakarta:

Kencana, 2014), 84.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

3) Syarat terealisasikannya akad (nafadz) 4) Syarat lazim

Syarat in’iqod ada yang umum dan khusus. Syarat umum harus selalu ada pada setiap akad, seperti syarat yang harus ada pada pada pelaku akad, objek akad, akad bukan pada sesuatu yang diharamkan, dan akad pada sesuatu yang bermanfaat. Sementara itu, syarat khusus merupakan sesuatu yang harus ada pada akad-akad tertentu, seperti syarat minimal dua saksi pada akad-akad nikah. Syarat s{hihah, yaitu syarat yang diperlukan secara syariah agar akad berpengaruh, seperti dalam akad perdagangan harus bersih dari cacat. Syarat nafadz ada dua, yaitu kepemilikan (barang dimiliki oleh pelaku dan berhak menggunakannya) dan wilayah. Syarat lazim, yaitu bahwa akad harus dilaksanakan apabila tidak ada cacat.

b. Akad Bank Syariah

Berbagai jenis akad yang diterapkan oleh bank syariah dapat dibagi ke dalam enam kelompok pola, yaitu:9

1) Pola Titipan, seperti wadiah yad{ al-amanah dan wadiah yad{ d{amanah. a) Titipan Wadiah yad{ al-amanah

Secara umum Wadiah adalah titipan murni dari pihak penitip yang mempunyai barang/asset kepada pihak penyimpan yang diberi amanah/ kepercayaan, baik individu maupun badan hukum, tempat

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

barang yang dititipkan harus dijaga dari kerusakan, kerugian, keamanan, dan keutuhannya, dan dikembalikan kapan saja penyimpan menghendaki.10

b) Titipan Wadiah yad{ D{amanah

Dari prinsip yad{ al-amanah ‘tangan amanah’ kemudian

berkembang prinsip yad{ d{amanah ‘tangan penanggung’ yang berarti bahwa pihak penyimpan bertanggung jawab atas segala kerusakan atau kehilangan yang terjadi pada barang/asset titipan.11

2) Pola Pinjaman, seperti qard{ atau qard{ul hasan.

Qard{ merupakan pinjaman kebajikan/ lunak tanpa imbalan, biasanya untuk pembelian barang-barang fungible (yaitu barang yang dapat diperkirakan dan diganti sesuai berat, ukuran, dan jumlahnya).12 3) Pola Bagi Hasil, seperti mud{arabah dan musyarakah.

a) Mud{arabah

Mud{arabah merupakan akad kerja sama usaha antara dua pihak di mana pihak pertama (s{ahibul ma>l) menyediakan seluruh modal, sedangkan pihak lainnya menjadi pengelola.13

10 Ibid., 41.

11 Ibid., 42. 12 Ibid., 45.

13 Muhammad Syafii Antonio, Bank Syariah dari Teori ke Praktik, (Jakarta: Gema Insani Press,

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

b) Musyarakah

Musyarakah merupakan akad kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu di mana masing-masing pihak memberikan kontribusi dana (atau amal/ expertise) dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan.14

4) Pola Jual Beli, seperti mura>bahah, salam, dan istis{{na’.

a) Mura>bahah

Murabahah merupakan jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati. Dalam murabahah, penjual harus memberi tahu harga produk yang ia beli dan menentukan suatu tingkat keuntungan sebagai tambahannya.15

b) Salam

Salam merupakan bentuk jual beli dengan pembayaran di muka dan penyerahan barang di kemudian hari dengan harga, spesifikasi, jumlah, kualitas, tanggal dan tempat penyerahan yang jelas, serta disepakati sebelumnya dalam perjanjian.16

c) Istis{na’

Istis{na’ merupakan kontrak penjualan antara pembeli dan pembuat barang. Dalam kontrak ini, pembuat barang menerima pesanan dari pembeli. Pembuat barang lalu berusaha melalui orang lain

14 Ibid., 90. 15 Ibid., 101.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

untuk membuat atau membeli barang menurut spesifikasi yang telah disepakati dan menjualnya kepada pembeli akhir.17

5) Pola Sewa, seperti ijarah. a) Ijarah

Ijarah merupakan akad pemindahan hak guna atas barang atau jasa, melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan kepemilikan atas barang itu sendiri.18

6) Pola Jasa, seperti wakalah, kafalah, hiwalah, s{arf, dan rahn. a) Wakalah

Wakalah adalah perwakilan, maksudnya pelimpahan kekuasaan oleh satu pihak kepada pihak lain dalam hal-hal yang boleh diwakilkan. Atas jasanya, maka penerima kekuasaan dapat meminta imbalan tertentu dari pemberi amanah.

b) Kafalah

Kafalah merupakan jaminan yang diberikan oleh penanggung kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang di tanggung. Dalam pengertian lain mengalihkan tanggung jawab seseorang yang dijamin dengan berpegang pada tanggung jawab orang lain sebagai penjamin.19

17 Muhammad Syafii Antonio, Bank Syariah dari Teori ke Praktik, (Jakarta: Gema Insani, 2001),

113.

18 Ibid., 113.

19 Muhammad Syafii Antonio, Bank Syariah dari Teori ke Praktik, (Jakarta: Gema Insani, 2001),

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

c) Hawalah

Hawalah adalah pengalihan hutang/ piutang dari orang yang berhutang/ berpiutang kepada orang lain yang wajib menanggungnya/ menerimanya.20

d) S{arf

Sharf merupakan jual beli suatu valuta asing dengan valuta lain.21 e) Rahn

Rahn merupakan pelimpahan kekuasaan oleh satu pihak kepada pihak lain (bank) dalam hal-hal yang boleh diwakilkan. Atas jasanya, maka penerima kekuasaan dapat meminta imbalan tertentu dari pemberi amanah.22

c. Produk Bank Syariah 1) Produk Pendanaan

a) Tabungan Wadiah

Tabungan wadiah adalah simpanan atau titipan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan berdasarkan syarat-syarat tertentu yang telah disepakati antara bank dan nasabah.23

20 Ascarya, Akad dan Produk Bank Syariah, (Jakarta: Bank Indonesia, 2006), 108. 21 Ibid., 110.

22 Ibid., 109.

23 Sunarto Zulkifli, Panduan Praktis Transaksi Perbankan Syariah, (Jakarta: Zikrul Hakim, 2007),

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

b) Deposito

Deposito adalah produk simpanan berjangka yang dikelola berdasarkan prinsip syariah yang ditujukan bagi nasabah perorangan dan perusahaan, dengan menggunakan prinsip mud{arabah. Dalam deposito syariah, nasabah bertindak sebagai s{ahibul ma>l atau pemilik dana, dan bank bertindak sebagai mud{arib atau pengelola dana. Dalam kapasitasnya sebagai mud{arib, bank dapat melakukan berbagai macam usaha yang tidak bertentangan dengan prinsip syariah dan mengembangkannya, termasuk di dalamnya mud{arabah dengan pihak lain.24

c) Giro Wadiah

Giro wadiah adalah simpanan atau titipan pihak ketiga pada bank yang penarikannya dapat dilakukan setiap saat tanpa pemberitahuan terlebih dulu kepada bank dengan menggunakan media penarikan berupa cek, bilyet giro, kuitansi ataupun alat perintah bayar lainnya.25

Produk-produk pendanaan bank syariah ditujukan untuk mobilisasi dan investasi tabungan untuk pembangunan perekonomian dengan cara yang adil sehingga keuntungan yang adil dapat dijamin bagi semua pihak. Tujuan mobilisasi dana merupakan hal penting karena islam secara tegas mengutuk penimbunan tabungan dan

24 Ascarya, Akad dan Produk Bank Syariah, (Jakarta: Bank Indonesia, 2006), 118-119

25 Sunarto Zulkifli, Panduan Praktis Transaksi Perbankan Syariah, (Jakarta: Zikrul Hakim, 2007),

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

menuntut penggunaan sumber dana secara produktif dalam rangka mencapai tujuan sosial-ekonomi islam. Dalam hal ini, bank syariah melakukannya tidak dengan pinsip bunga (riba), melainkan dengan prinsip-prinsip yang sesuai dengan syariat islam, terutama wadiah (titipan), qardh (pinjaman), Mud{arabah (bagi hasil), dan ijarah (sewa).26

2) Produk Pembiayaan Bank Syariah a) Pembiayaan Mura>bahah

Pada prinsipnya mura>bahah itu jual beli, ketika ada permintaan dari nasabah, bank terlebih dahulu membeli pesanan sesuai permintaan nasabah, lalu bank menjualnya kepada nasabah dengan harga asli lalu ditambah dengan margin keuntungan yang telah disepakati bersama.27

Dalam pembiayaan mura>bahah, bank bertindak sebagai pihak penyedia dana dalam kegiatan transaksi mura>bahah dengan nasabah. Bank dapat memberikan potongan/ diskon dengan besar yang wajar tanpa diperjanjikan di muka. Dalam praktik, potongan tersebut diberikan oleh bank apabila nasabah melunasi utang m mura>bahah lebih awal dari pada jangka waktu akad pembiayaan.28

26 Ascarya, Akad dan Produk Bank Syariah, (Jakarta: Bank Indonesia, 2006), 113.

27 Darsono, Perjalanan Perbankan Syariah di Indonesia, (Jakarta: Bank Indonesia, 2015), 246. 28 A. Wangsawidjaja Z., Pembiayaan Bank Syariah, (Jakarta: PT. Gramedia Pustaka Utama,

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

b) Pembiayaan Mud{arabah

Pembiayaan mud{arabah yaitu bank sebagai penyedia dana menanggung semua kerugian akibat dari mud{arabah kecuali jika mud{arib melakukan kesalahan yang disengaja, lalai, atau menyalahi perjanjian. Dalam pembiayaan mudharabah tidak ada jaminan, namun agar mudharib tidak melakukan penyimpangan, lembaga keuangan syariah dapat meminta jaminan dari mudharib atau pihak ketiga. Jaminan ini hanya dapat dicairkan apabila mudharib terbukti melakukan pelanggaran terhadap hal-hal yang telah disepakati bersama dalam akad.29

c) Pembiayaan Musyarakah

Dalam pembiayaan Musyarakah, bank dan nasabah masing-masing bertindak sebagai mitra usaha denga bersama-sama menyediakan dana atau barang untuk membiayai suatu kegiatan usaha tertentu. Nasabah bertindak sebagai pengelola usaha dan bank sebagai mitra usaha dapat ikut serta dalam pengelolaan usaha sesuai dengan tugas dan wewenang yang disepakati.30

29 Darsono, Perjalanan Perbankan Syariah di Indonesia, (Jakarta: Bank Indonesia, 2015), 250-251. 30 A. Wangsawudjaja. Z, Pembiayaan Bank Syariah, (Jakarta: PT. Gramedia Pustaka Utama,

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

B. Pembiayaan

1. Pengertian Pembiayaan

Menurut Muhammad Syafi’i Antonio pembiayaan adalah pemberian

fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang merupakan deficit unit.31 Pembiayaan juga dapat diartikan sebagai

penyediaan uang atau tagihan yang nilainya diukur dengan uang dan adanya kesepakatan antara pemberi dana dan penerima dana, bahwa mereka sepakat sesuai dengan perjanjian yang dibuatnya. Dalam perjanjian pembiayaan tercakup hak dan kewajiban masing-masing pihak, termasuk jangka waktu serta bagi hasil yang ditetapkan bersama. Demikian pula dengan masalah sangsi apabila si debitur ingkar janji terhadap perjanjian yang telah dibuat bersama.32 Pada umumnya permodalan usaha kecil menengah masih lemah, hal ini turut menentukan keberhasilan strategi pembinaan dan pengembangan dibidang permodalan termasuk bagaimana pemerintah dan masyarakat melaksanakan konsep permodalan untuk membantu usaha kecil menengah yang dimaksud. Arah kebijakan pengembangan yang khusus memfokuskan pada penyediaan modal perlu menentukan strategi sebagai berikut:

1. Memadukan dan memperkuat tiga aspek yaitu bantuan keuangan, bantuan teknis dan program penjaminan.

31 Muhammad Syafi’I Antonio, Bank Syariah Dari Teori ke Praktik, (Jakarta: Gema Insani,

2001), 160.

32 Khasmir, Bank dan Lembaga Keuangan Lainnya (Edisi Revisi 2001), (Jakarta: PT.

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

2. Mengoptimalkan penunjukan bank dan lembaga keuangan mikro untuk usaha mikro kecil menengah.

3. Mengoptimalkan realisasi business plan perbankan dalam pemberian kredit usaha kecil.

4. Bantuan teknis yang efektif, bekerja sama dengan asosiasi, konsultan swasta, perguruan tinggi, dan lembaga terkait.

5. Meningkatkan lembaga penjamin yang ada.

6. Memperkuat lembaga keuangan mikro untuk melayani masyarakat.33

Yang menjadi perbedaan antara kredit yang diberikan oleh bank konvensional dengan bank syariah adalah terletak pada keuntungan yang diharapkan, bagi bank konvensional, keuntungan yang diperoleh melalui bunga. Sedangkan bagi bank syariah berupa imbalan/bagi hasil. Perbedaan lainnya terdiri dari analisa pembiayaan beserta persyaratannya.34

2. Sistem Pembiayaan Bank Syariah

Pembiayaan merupakan salah satu tugas pokok bank, yaitu sebagai pemberi fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang deficit unit.35 Menurut sifat penggunaannya, pembiayaan dibagi menjadi dua, yaitu:

33 Tiktik Sartika Partono, Abd. Rachman Soedjono, Ekonomi Skala Kecil/ Menengah dan

Koperasi, (Jakarta: Ghalia Indonesia, 2002), 32.

34 Khasmir, Manajemen Perbankan, (Jakarta: Raja Grafindo Persada, 2003), 72-73.

35 Muhammad Syafii Antonio, Bank Syariah dari Teori ke Praktik, (Jakarta: Gema Insani, 2001),

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

a. Pembiayaan produktif, yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu untuk meningkatkan usaha, baik usaha produksi, perdagangan maupun investasi.

Menurut keperluannya, pembiayaan produktif dapat dibagi menjadi dua hal sebagai berikut:36

1) Pembiayaan modal kerja, yaitu pembiayaan untuk memenuhi kebutuhan:

a) Peningkatan produksi, baik secara kuantitatif, yaitu jumlah produksi, maupun secara kualitatif, yaitu kualitas atau mutu hasil produksi, dan

b) Untuk keperluan perdagangan atau peningkatan utility of place dari suatu barang.

Unsur-unsur modal kerja terdiri atas komponen-komponen alat liquid (cash), piutang dagang (receivable), dan persediaan (inventory) yang umumnya terdiri atas persediaan bahan baku, persediaan barang dalam proses, dan persediaan barang jadi. Oleh karena itu, pembiayaan modal kerja merupakan salah satu atau kombinasi dari pembiayaan likuiditas, pembiayaan piutang, dan pembiayaan persediaan.37

Bank syariah dapat membantu memenuhi seluruh kebutuhan modal kerja tersebut bukan dnegan meminjamkan uang, melainkan

36 Ibid., 160.

37 Muhammad Syafii Antonio, Bank Syariah: Bagi Bankir dan Praktisi Keuangan, (Jakarta: Bank

digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id digilib.uinsby.ac.id

dengan menjalin hubungan partnership dengan nasabah, dimana bank bertindak sebagai penyandang dana (s{ahibul ma>l), sedangkan nasabah sebagai pengusaha (mud{arib). Skema pembiayaan semacam ini disebut dengan mud{arabah (trust financing). Fasilitas dapat diberikan utnuk jangka waktu tertentu, sedangkan bagi hasil secara periodik dengan nisbah yang disepakati. Setelah jatuh tempo, nasabah mengembalikan jumlah dana tersebut beserta porsi bagi hasil (yang belum dibagikan) yang menjadi bagian bank. 38

a) Pembiayaan persediaan (inventory financing)

Pada bank konvensional dapat kita jumpai adanya kredit modal kerja yang dipergunakan untuk mendanai pengadaan persediaan (inventory financing). Pola pembiayaan ini prinsipnya sama dengan kredit untuk mendanai komponen modal kerja lainnya, yaitu memberikan pinjaman dengan bunga.39

Bank syariah mempunyai mekanisme tersendiri untuk memenuhi kebutuhan pendanaan persediaan tersebut, yaitu antara lain dengan menggunakan prinsip jual beli (al-bai) dalam dua tahap. Tahap pertama, bank mengadakan (membeli dar suplier secara tunai) barang-barang yang dbutuhkan

38 Muhammad Syafii Antonio, Bank Syariah dari Teori ke Praktik, (Jakarta: Gema Insani, 2001),

161.