PEMAHAMAN WAJIB PAJAK ATAS PELAKSANAAN PERATURAN PEMERINTAH NOMOR 46 TAHUN 2013 TENTANG PAJAK

PENGHASILAN ATAS PENGHASILAN DARI USAHA YANG DITERIMA ATAU DIPEROLEH WAJIB PAJAK YANG MEMILIKI PEREDARAN

BRUTO TERTENTU

(Studi Kasus Pada Wajib Pajak Orang Pribadi yang Terdaftar di Kantor Pelayanan Pratama Gorontalo)

MEY N.NAWAITU1, ZULKIFLI BOOKIU2, USMAN3 Jurusan Akuntansi Universitas Negeri Gorontalo

Mey N.Nawaitu. 921 411 175. 2015. Pemahaman Wajib Pajak atas Pelaksanaan Peraturan Pemerintah No. 46 Tahun 2013 tentang Pajak Penghasilan atas Penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak yang Memiliki Peredaran Bruto tertentu. Skripsi Program Studi S1 Akuntansi, Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis. Universitas Negeri Gorontalo, dibawah bimbingan pak Zulkifli Bookiu, SE, Ak. M.Si dan pak Usman, S.Pd., SE., M.Si

Penelitian ini bertujuan untuk mengetahui sejauhmana tingkat Pemahaman Wajib Pajak atas Pelaksanaan PP No. 46 Tahun 2013. Jenis penelitian adalah kualitatif deskriptif. Lokasi penelitian di Kota Gorontalo. Data yang diguanakan adalah data primer dan sekunder. Pengumpulan data dilakukan dengan penyebaran kuisioner. Tekhnik pengambilan sampel dilakukan dengan metode Proposive sampling, dengan sampel sebanyak 100 responden dari wajib pajak yang memiliki peredaran bruto kurang dari 4,8 Milyar.

Hasil penelitian ini menunjukan bahwa pemahaman wajib pajak atas pelaksanaan PP No. 46 tahun 2013 masih sangat rendah. Sebagian besar wajib pajak hanya mengetahui dan memahami bahwa adanya perubahan tarif pajak penghasilan yaitu 1% dari peredaran bruto.

1 Mey N.Nawaitu, Mahasiswa Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis,

Universitas Negeri Gorontalo

2 Zulkifli Bookiu, SE., Ak., M.Si, Dosen Jurusan Akuntansi, Fakultas Ekonomi

dan Bisnis, Universitas Negeri Gorontalo

3 Usman, S.Pd., SE., M.Si, Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis,

Kurang gencarnya sosialisasi dan penyuluhan merupakan salah satu faktor penghambat pelaksanaan peraturan baru ini.

Kata Kunci: Pemahaman, Wajib Pajak, PP No. 46 tahun 2013 PENDAHULUAN

Pajak sebagai sumber utama penerimaan negara harus lebih dimaksimalkan dalam hal pemungutannya. Seiring dengan pertumbuhan penduduk Indonesia yang semakin meningkat, maka penerimaan pajak dapat pula mengalami peningkatan sebagaimana dasar pemungutan pajak bertujuan untuk meningkatkan kesejahteraan masyarakat.

Salah satu upaya pemerintah dalam meningkatkan penerimaan negara yaitu ditandai dengan beberapa kali perubahan Undang-Undang perpajakan yang cukup signifikan. Yang terbaru adalah dikeluarkannya Peraturan Pemerintah (PP) Nomor 46 Tahun 2013.

Peraturan Pemerintah Nomor 46 Tahun 2013 mengatur tentang Pajak Penghasilan atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak yang memiliki peredaran bruto tertentu. Bagi Wajib Pajak Orang Pribadi dan badan yang menerima penghasilan dari usaha dengan peredaran bruto (omzet) tidak melebihi Rp 4.800.000.000,00 (empat miliar delapan ratus juta rupiah) dalam 1 (satu) tahun Pajak, akan dikenai pajak dengan tarif Pajak Penghasilan (PPh) yang bersifat final sebesar 1% (satu persen).

Meski tidak langsung dinyatakan dalam PP No. 46 tahun 2013, sulit dipungkiri bahwa yang menjadi target pajak dalam ketentuan perpajakan baru ini adalah usaha mikro, kecil dan menengah (UMKM). Berdasarkan survei BPS

2012, UMKM menyumbang 61% untuk PDB (Produk Domestik Bruto) sedangkan kontribusinya terhadap pajak hanya sebesar 5%.

Berangkat dari permasalah UMKM tersebut, maka pemberlakuan PP Nomor 46 Tahun 2013 seharusnya dipandang sebagai fasilitas bagi Wajib Pajak karena memudahkan dalam penghitungan pajaknya. Dengan hanya melaporkan omset, kemudian membayarkan 1% dari omset tersebut sebagai PPh, Wajib Pajak akan dipermudah dalam melaporkan pajaknya melalui Surat Pemberitahuan (SPT). Namun apa yang terjadi dilapangan, langkah pemerintah mendorong penerimaan pajak dan kepatuhan wajib pajak dari UMKM dengan menerapkan tarif Pajak Penghasilan (PPh) Final sebesar 1% sejak tahun 2013 ternyata tidak mencatatkan hasil yang signifikan. Karena hingga pertengahan 2014 ditandai dengan potensi penerimaan yang baru tergarap 7 %. Berdasarkan data yang diterima Bisnis, sumbangan penerimaan pajak dari UMKM sejak Juli 2013 hingga Juni 2014 hanya sekitar Rp 2 triliun, jauh dari potensinya sekitar Rp 30 triliun, dengan asumsi kontribusi UMKM terhadap PDB sebesar Rp 3.000 triliun

(www.bisnis.com). Besarnya perbandingan kontribusi UMKM terhadap PDB dibandingkan kontribusi pajaknya mencerminkan betapa besar potensi pajak yang dapat digali.

Berdasarkan uraian dan fenomena di atas, peneliti tertarik untuk melakukan penelitian kembali terkait dengan PP No. 46 tahun 2013 ini. Penelitian ini merupakan replika dari penelitian yang dilakukan oleh Susilo dan Sirajuddin (2013), yaitu “Pemahaman Wajib Pajak atas Pelaksanaan Peraturan Pemerintah Nomor 46 Tahun 2013 tentang Pajak Penghasilan atas

penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak yang memiliki Peredaran Bruto tertentu”

KAJIAN PUSTAKA Pemahaman Wajib Pajak

Dalam Pancawati (2011) “pemahaman wajib pajak terhadap peraturan perpajakan adalah cara Wajib Pajak dalam memahami peraturan perpajakan yang telah ada. Wajib pajak yang tidak memahami peraturan perpajakan secara jelas cenderung akan menjadi wajib pajak yang tidak taat.

Pajak

Menurut Soemitro Rochmat yang dikutip oleh Mardiasmo (2011:1) yaitu: “pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum”.

Peraturan Pemerintah No. 46 Tahun 2013

Peraturan Pemerintah No.46 Tahun 2013 adalah peraturan yang mengatur tentang pajak penghasilan atas penghasilan dari usaha yang diterima atau diperoleh wajib pajak yang memiliki peredaran bruto tertentu.

Dasar Hukum

Dasar hukum dari dikeluarkannya PP 46 Tahun 2013 ini adalah ada 2 landasan hukum, yaitu :

1. Pasal 5 ayat (2) huruf e UU PPh :

Dengan menggunakan Peraturan Pemerintah (PP) dapat ditetapkan cara menghitung Pajak Penghasilan yang lebih sederhana dibandingkan dengan

menggunakan UU PPh secara umum. Penyederhanaannya yakni WP hanya menghitung dan membayar pajak berdasarkan peredaran bruto (omset).

2. Pasal 17 ayat (7) UU PPh :

Pada intinya penerbitan PP 46 Tahun 2013 ditujukan terutama untuk kesederhanaan dan pemerataan dalam melaksanakan kewajiban perpajakan. 2.1.7.2 Pokok-pokok Ketentuan PP No. 46 tahun 2013

Pokok-pokok penting yang diatur dalam Peraturan Pemerintah (PP) Nomor 46 Tahun 2013 tersebut adalah sebagai berikut:

Pasal 1

Dalam Peraturan Pemerintah ini, yang dimaksud dengan:

1. Undang-Undang Pajak Penghasilan adalah Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008 tentang Perubahan Keempat atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan.

2. Tahun Pajak adalah jangka waktu 1 (satu) tahun kalender kecuali bila Wajib Pajak menggunakan tahun buku yang tidak sama dengan tahun kalender. Pasal 2

(1) Atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak yang memiliki peredaran bruto tertentu, dikenai Pajak Penghasilan yang bersifat final.

(2) Wajib Pajak yang memiliki peredaran bruto tertentu sebagaimana dimaksud pada ayat (1) adalah Wajib Pajak yang memenuhi kriteria sebagai berikut:

a. Wajib Pajak Orang Pribadi atau Wajib Pajak badan tidak termasuk bentuk usaha tetap;

b. Menerima penghasilan dari usaha, tidak termasuk penghasilan dari jasa sehubungan dengan pekerjaan bebas

c. Dengan peredaran bruto tidak melebihi Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah) dalam 1 (satu) Tahun Pajak.

(3) Tidak termasuk Wajib Pajak orang pribadi sebagaimana dimaksud pada ayat (2) adalah Wajib Pajak orang pribadi yang melakukan kegiatan usaha perdagangan dan/atau jasa yang dalam usahanya:

a. Menggunakan sarana atau prasarana yang dapat dibongkar pasang, baik yang menetap maupun tidak menetap; dan

b. Menggunakan sebagian atau seluruh tempat untuk kepentingan umum yang tidak diperuntukkan bagi tempat usaha atau berjualan.

(4) Tidak termasuk Wajib Pajak badan sebagaimana dimaksud pada ayat (2) adalah:

a. Wajib Pajak badan yang belum beroperasi secara komersial; atau

b. Wajib Pajak badan yang dalam jangka waktu 1 (satu) tahun setelah beroperasi secara komersial memperoleh peredaran bruto melebihi Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah).

Pasal 3

(1) Besarnya tarif Pajak Penghasilan yang bersifat final sebagaimana dimaksud dalam Pasal 2 adalah 1% (satu persen).

(2) Pengenaan Pajak Penghasilan sebagaimana dimaksud pada ayat (1) didasarkan pada peredaran bruto dari usaha dalam 1 (satu) tahun dari Tahun Pajak terakhir sebelum Tahun Pajak yang bersangkutan.

(3) Dalam hal peredaran bruto kumulatif Wajib Pajak pada suatu bulan telah melebihi jumlah Rp 4.800.000.000,00 (empat miliar delapan ratus juta rupiah) dalam suatu Tahun Pajak, Wajib Pajak tetap dikenai tarif Pajak Penghasilan yang telah ditentukan berdasarkan ketentuan sebagaimana dimaksud pada ayat (1) sampai dengan akhir Tahun Pajak yang bersangkutan. (4) Dalam hal peredaran bruto Wajib Pajak telah melebihi jumlah Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah) pada suatu Tahun Pajak, atas penghasilan yang diterima atau diperoleh Wajib Pajak pada Tahun Pajak berikutnya dikenai tarif Pajak Penghasilan berdasarkan ketentuan Undang-Undang Pajak Penghasilan.

Pasal 4

(1) Dasar pengenaan pajak yang digunakan untuk menghitung Pajak Penghasilan yang bersifat final sebagaimana dimaksud dalam Pasal 2 ayat (1) adalah jumlah peredaran bruto setiap bulan.

(2) Pajak Penghasilan terutang dihitung berdasarkan tarif sebagaimana dimaksud dalam Pasal 3 ayat (1) dikalikan dengan dasar pengenaan pajak sebagaimana dimaksud pada ayat (1).

Ketentuan sebagaimana dimaksud dalam Pasal 2 ayat (1) tidak berlaku atas penghasilan dari usaha yang dikenai Pajak Penghasilan yang bersifat final berdasarkan ketentuan Peraturan Perundang-undangan di bidang perpajakan.

Pasal 6

Atas penghasilan selain dari usaha sebagaimana dimaksud dalam Pasal 2 ayat (1) yang diterima atau diperoleh Wajib Pajak, dikenai Pajak Penghasilan berdasarkan ketentuan Undang-Undang Pajak Penghasilan.

Pasal 7

Pajak yang dibayar atau terutang di luar Negeri atas penghasilan dari luar negeri yang diterima atau diperoleh Wajib Pajak dapat dikreditkan terhadap Pajak Penghasilan yang terutang berdasarkan ketentuan Undang- Undang Pajak Penghasilan dan peraturan pelaksanaannya.

Pasal 8

Wajib Pajak yang dikenai Pajak Penghasilan bersifat final berdasarkan Peraturan Pemerintah ini dan menyelenggarakan pembukuan dapat melakukan kompensasi kerugian dengan penghasilan yang tidak dikenai Pajak Penghasilan yang bersifat final dengan ketentuan sebagai berikut:

a. Kompensasi kerugian dilakukan mulai Tahun Pajak berikutnya berturut-turut sampai dengan 5 (lima) Tahun Pajak;

b. Tahun Pajak dikenakannya Pajak Penghasilan yang bersifat final berdasarkan Peraturan Pemerintah ini tetap diperhitungkan sebagai bagian dari jangka waktu sebagaimana dimaksud pada huruf a;

c. Kerugian pada suatu Tahun Pajak dikenakannya Pajak Penghasilan yang bersifat final berdasarkan Peraturan Pemerintah ini tidak dapat dikompensasikan pada Tahun Pajak berikutnya.

Pasal 9

Ketentuan lebih lanjut mengenai penghitungan, penyetoran, dan pelaporan Pajak Penghasilan atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak yang memiliki peredaran bruto tertentu dan kriteria beroperasi secara komersial diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

Pasal 10

Hal khusus terkait peredaran bruto sebagai dasar untuk dapat dikenai Pajak Penghasilan yang bersifat final sebagaimana diatur dalam Peraturan Pemerintah ini, diatur sebagai berikut:

1. Didasarkan pada jumlah peredaran bruto Tahun Pajak terakhir sebelum Tahun Pajak berlakunya Peraturan Pemerintah ini yang disetahunkan, dalam hal Tahun Pajak terakhir sebelum Tahun Pajak berlakunya Peraturan Pemerintah ini meliputi kurang dari jangka waktu 12 (dua belas) bulan;

2. Didasarkan pada jumlah peredaran bruto dari bulan saat Wajib Pajak terdaftar sampai dengan bulan sebelum berlakunya Peraturan Pemerintah ini yang disetahunkan, dalam hal Wajib Pajak terdaftar pada Tahun Pajak yang sama

dengan Tahun Pajak saat berlakunya Peraturan Pemerintah ini di bulan sebelum Peraturan Pemerintah ini berlaku;

3. Didasarkan pada jumlah peredaran bruto pada bulan pertama diperolehnya penghasilan dari usaha yang disetahunkan, dalam hal Wajib Pajak yang baru terdaftar sebagai Wajib Pajak sejak berlakunya Peraturan Pemerintah ini.

Pasal 11

Peraturan Pemerintah ini mulai berlaku pada tanggal 1 Juli 2013. Agar setiap orang mengetahuinya, memerintahkan pengundangan Peraturan Pemerintah ini dengan penempatannya dalam Lembaran Negara Republik Indonesia.

METODOLOGI PENELITIAN Pendekatan dan Jenis Penelitian

Dalam pelaksanaan penelitian ini, menggunakan penelitian kualitatif deskriptif. Sugiyono (2009:21) mendefinisikan bahwa “Metode deskriptif adalah metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas”. Objek dan Subjek Penelitian

Objek dari penelitian ini adalah Peraturan Pemerintah No.46 Tahun 2013 yang harus dibayar oleh wajib pajak. Subjek dari penelitian ini adalah wajib pajak orang pribadi yang terdaftar di KPP Pratama Gorontalo yaitu 84.024 wajib pajak. Sampel Sumber Data

Data yang penulis gunakan dalam penelitian ini adalah data primer yaitu berupa angket/kuesioner. Data sekunder, merupakan data yang diperoleh secara tertulis dan digunakan sebagai bahan pendukung terhadap obyek penelitian yaitu data wajib pajak orang pribadi yang menyetorkan pajaknya setiap bulan tahun 2012-2014. Teknik pengumpulan sampelnya menggunakan cara proposive/judgemen. rumus yang digunakan untuk menentukan ukuran sampel menurut ketentuan Slovin dalam Sanusi (2011:101) yakni 100 Responden.

Teknik Pengumpulan Data

Untuk mendapatkan data yang menunjang dalam penelitian ini, penulis melakukan pengumpulan data dengan cara observasi, kuisioner/angket, dan wawancara pihak-pihak yang terkait dengan penelitian.

Analisis Data

Sejak pengumpulan data awal, peneliti berusaha mencari makna data yang diperoleh dengan cara mencari pola, model, tema, hubungan, persamaan, hal – hal yang sering muncul. Peneliti akan menyajikan data dalam bentuk display data yang lebih sistematis. Kesimpulan akan semakin jelas setelah dalam proses selanjutnya didukung oleh data-data. Verifikasi bertujuan untuk memperjelas kesimpulan dengan cara mengumpulkan data baru.

HASIL PENELITIAN

Dari hasil kuisioner yang telah dijawab sebanyak 83% responden belum menerima sosialisasi secara langsung oleh DJP terkait dengan PP No. 46 tahun 2103. Pada dasarnya wajib pajak telah melaksanakan kewajiban perpajakannya

sesuai PP No. 46 tahun 2013. Namun, Peraturan Pemerintah tersebut tidak sepenuhnya dipahami oleh wajib pajak 46 tahun 2013. Untuk mengetahui gambaran sejauhmana tingkat pemahaman wajib pajak atas pelaksanaan peraturan pemerintah No. 46 tahun 2013 digunakan analisis deskriptif berdasarkan jawaban atas pertanyaan-pertanyaan dalam kuesioner. Item-item pertanyaan terkait dengan pemahaman wajib pajak atas pelaksanaan Peraturan Pemerintah No. 46 tahun 2013 digambarkan dalam bentuk tabel deskripsi frekuensi.

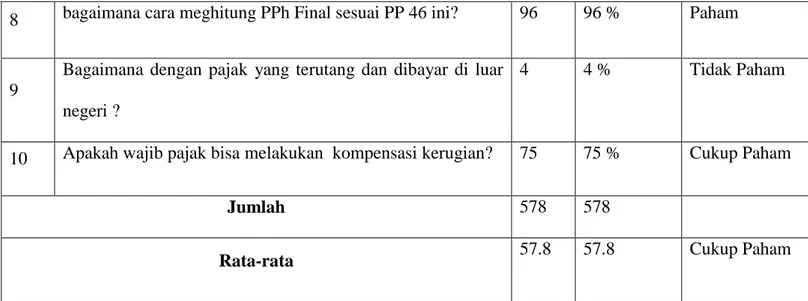

Tabel 2. Deskripsi Frekuensi pemahaman wajib pajak atas pelaksanaan PP No. 46 tahun 2013

NO Item Pertanyaan Skor Persentase Kategori

1 Apakah isi pokok ketentuan PP 46/2013 tersebut ? 68 68 % Cukup Paham 2 Siapa yang dikenakan PPh Final sesuai aturan ini ? 19 19 % Tidak Paham

3

bagi WP OP,siapa yang menjadi pengecualian atas PP 46/2013 ?

11 11 % Tidak Paham

4 Berapa besarnya tarif PPh Final yang dikenakan? 100 100 % Paham

5

Apa yang menjadi dasar untuk menghitung Pajak penghasilan yang bersifat final tersebut?

100 100 % Paham

6

Berapakah peredaran bruto yang menjadi dasar pengenaan pajak UMKM tersebut?

95 95 % Paham

7

Tarif apakah yang dikenakan wajib pajak Jika Penghasilan telah melebihi jumlah Rp 4,8 M pada suatu tahun pajak ?

8 bagaimana cara meghitung PPh Final sesuai PP 46 ini? 96 96 % Paham

9

Bagaimana dengan pajak yang terutang dan dibayar di luar negeri ?

4 4 % Tidak Paham

10 Apakah wajib pajak bisa melakukan kompensasi kerugian? 75 75 % Cukup Paham

Jumlah 578 578

Rata-rata 57.8 57.8 Cukup Paham

Dari perhitungan tersebut diperoleh persentasi skor nilai 57.8 %. Sehingga apabila dimasukkan kedalam Kategori Persentase menurut Arikunto (1998:246), yaitu:

Tabel 3. Kategori Persentase

Paham 76 % - 100 %

Cukup Paham 56 % - 75 % Kurang Paham 40 % - 55 % Tidak Paham Kurang dari 40 %

Tabel 3 di atas menunjukan bahwa pemahaman wajib pajak atas pelaksanaan Peraturan Pemerintah No. 46 tahun 2013 termasuk kategori cukup paham.

PEMBAHASAN

Pemberlakuan PP No. 46 tahun 2013, seharusnya dipandang sebagai fasilitas bagi Wajib Pajak karena memudahkan dalam penghitungan pajaknya.

Namun apa yang terjadi dilapangan, PP No. 46 tahun 2013 ini sudah diberlakukan mulai tanggal 1 Juli 2013 atau 2 tahun silam. tetapi sampai saat ini pelaksanaannya masih belum sepenuhnya terlaksana secara menyeluruh.

Berdasarkan hasil penelitian sebagian besar reponden dalam hal ini adalah wajib pajak telah mengetahui keberadaan PP No. 46 tahun 2013 dan telah melaksanakan kewajiban mereka sesuai aturan tersebut. Namun, pemahaman wajib pajak atas pelaksanaan aturan PP No. 46 tahun 2013 masih sangat rendah. hal ini dapat dilihat dari jawaban informan yang diberikan kepada peneliti. Sebanyak 68 % wajib pajak yang mengetahui isi pokok PP No. 46 tahun 2013, sisanya 32% hanya mengetahui adanya perubahan tarif pajak. Mereka mengetahui Peraturan Pemerintah No. 46 tahun 2013 pada saat mengisi kuisioner. Selama ini wajib pajak hanya melaksanakan kewajiban perpajakannya tanpa mengetahui nama aturan yang mengatur tersebut.

Secara umum pemahaman wajib pajak atas pelaksanaan Peraturan No. 46 tahun 2013 hanya pada pengenaan tarif sebesar 1% pada wajib pajak yang memiliki peredaran bruto kurang dari Rp 4.800.000.000, dan tidak adanya kompensasi kerugian bagi wajib pajak. Sehingga untung atau ruginya mereka dalam satu tahun pajak tetap dikenakan pajak final sesuai PP No. 46 tahun 2013. Adanya perubahan tarif pajak penghasilan membuat wajib pajak khususnya UMKM yang kurang paham mengenai pembukuan tidak lagi mengalami kesulitan dalam menghitung, menyetor, dan melapor pajak terhutangnya. Kurang gencarnya sosialisasi dan penyuluhan terhadap masyarakat dan para wajib pajak (pelaku UMKM) merupakan salah satu faktor penghambat pelaksanaan peraturan baru ini.

Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Susilo (2013) yang berjudul pemahaman wajib pajak terhadap Peraturan Pemerintah Nomor 46 tahun 2013 tentang pajak UKM. Hasil penelitian menunjukan bahwa Pemahaman wajib pajak mengenai Peraturan Pemerintah No. 46 Tahun 2013 masih minim. Upaya pemerintah untuk menerapkan peraturan ini kepada wajib pajak agar mereka memahami peraturan pajak UKM yang baru diberlakukan ini dan mau membayar pajak atas UKM yang mereka miliki belum maksimal.

KESIMPULAN

Berdasarkan hasil penelitian dan pembahasan pada bab sebelumnya, maka dapat ditarik beberapa simpulan yaitu: bahwa Pemahaman wajib pajak terhadap pelaksanaan Peraturan Pemerintah No.46 Tahun 2013 masih sangat rendah. Sebagian besar wajib pajak belum memahami dengan baik peraturan yang di atur di dalam PP No. 46 tahun 2013. Umumnya yang dipahami dengan baik hanya pada pengenaan tarif sebesar 1% pada wajib pajak yang memiliki peredaran bruto kurang dari Rp 4.800.000.000, dan tidak adanya kompensasi kerugian bagi wajib pajak. Adanya perubahan tarif pajak penghasilan membuat Wajib Pajak tidak lagi mengalami kesulitan dalam menghitung, menyetor, dan melapor pajak terhutangnya. Kurang gencarnya sosialisasi dan penyuluhan terhadap masyarakat dan para wajib pajak (pelaku UMKM) merupakan salah satu faktor penghambat pelaksanaan peraturan baru ini.

Berdasarkan hasil yang dipaparkan peneliti pada bab sebelumnya, maka saran yang dapat diberikan yaitu:

1. Diharapkan kepada pihak KPP Pratama Gorontao selaku yang melakukan pembinaaan terhadap Wajib Pajak agar lebih meningkatkan sosialisasi dan penyuluhan terhadap aturan yang berlaku dan prosedur perpajakan. Agar Wajib Pajak lebih paham dan semakin patuh dalam melaksanakan kewajiban pajaknya.

2. Dalam melakukan sosialisasi sebaiknya DJP melakukan pendekatan personal, agar sosialisasi tersebut lebih mengena kepada Wajib Pajak.

3. Untuk informan, semoga bisa menjadi wajib pajak yang patuh dalam melaksanakan kewajiban pajaknya.

Daftar Pustaka

Arikunto, S. 1998. Prosedur Penelitian Suatu Pendekatan Praktek. PT. Rineka Cipta. Jakarta.

Pancawati 2011. Faktor-Faktor yang Mempengaruhi Kemauan Membayar Pajak. Jurnal Dinamika Keuangan dan Perbankan Vol. 3, No. 1. Nopember. Semarang: Fakultas Ekonomi Universitas Stikubank.

Mardiasmo. 2006. Perpajakan, Yogyakarta, Andi Offset.

. 2011. pajak dan perpajakan edisi revisi 2011 yogyakarta: andi

Maleong, Lexi 2005, Metodologi penelitian kualitatif (edisi revisi).bandung Rosda Karya

Republik Indonesia. Peraturan Pemerintah Republik Indonesia Nomor 46 Tahun 2013 tentang Pajak Penghasilan Atas Penghasilan dari Usaha Yang Diterima atau Diperoleh Wajib pajak yang Memiliki Peredaran Bruto Tertentu.

_________.Peraturan Pemerintah No. 20 Tahun 2008 tentang Usaha Mikro, Kecil,dan Menengah.

Susilo, Eunike Jacklyn dan Betri Sirajuddin. 2013. Pemahaman Wajib Pajak Terhadap Peraturan Pemerintah Nomor 46 Tahun 2013 Tentang Pajak UMKM (Studi Kasus Pada Wajib Pajak yang Terdaftar di Kantor Pelayanan Pajak Pratama Palembang Ilir Barat). Skripsi. Palembang: Jurusan Sarjana (S1) Akuntansi Fakultas Ekonomi Universitas Sriwijaya.