Kata Pengantar

Hingga triwulan terakhir tahun 2012, perkembangan indikator ekonomi di berbagai daerah mengindikasikan pertumbuhan ekonomi yang masih cukup tinggi diikuti oleh terkendalinya tekanan inflasi. Permintaan domestik yang masih kuat berdampak positif bagi kinerja sektor utama daerah sehingga secara keseluruhan dapat menopang pertumbuhan ekonomi. Di samping itu, penyaluran kredit perbankan yang masih tumbuh cukup tinggi di daerah turut berkontribusi pada kuatnya pertumbuhan ekonomi. Namun, akselerasi pertumbuhan ekonomi yang lebih tinggi tertahan oleh kinerja ekspor di seluruh kawasan yang belum menunjukkan perbaikan yang berarti akibat masih lemahnya permintaan dunia. Untuk keseluruhan tahun, pertumbuhan ekonomi nasional selain masih ditopang oleh kontribusi ekonomi Kawasan Jawa dan Kawasan Jakarta yang tetap besar, juga didukung kontribusi ekonomi KTI mengalami peningkatan.

Sementara itu, inflasi di berbagai daerah dapat terkendali pada tingkat yang mendukung tercapainya sasaran inflasi nasional tahun 2012 yakni 4,5±1%. Hal ini didukung oleh terkelolanya permintaan domestik selaras dengan kapasitas produksi, membaiknya ekspektasi inflasi dan terjaganya nilai tukar rupiah. Di samping itu, terjaganya kecukupan pasokan pangan disertai kelancaran distribusi, serta minimalnya kenaikan barang dan jasa yang dikendalikan Pemerintah turut berdampak positif bagi terkendalinya inflasi. Dalam kaitan ini, koordinasi kebijakan yang semakin solid antara Bank Indonesia dengan Pemerintah, baik di tingkat Pusat dan Daerah khususnya melalui Tim Pengendalian Inflasi (TPI dan TPID), memiliki peran yang penting dalam mendukung pencapaian sasaran inflasi 2012.

Prospek ekonomi berbagai daerah pada tahun 2013 diperkirakan membaik. Hal ini ditopang oleh permintaan domestik yang menguat, dan perekonomian global yang diperkirakan mulai menunjukkan perbaikan. Meski demikian, beberapa tantangan yang cukup berat masih membayangi prospek ekonomi. Di sisi eksternal, prospek pemulihan ekonomi global masih rentan dibayangi ketidakpastian sehingga berpotensi memberikan tekanan pada kinerja ekspor daerah. Tantangan di sisi domestik antara lain terkait kenaikan tarif tenaga listrik (TTL), gas/LPG, dan Upah Minimum Provinsi (UMP) yang naik signifikan berpotensi menimbulkan ketidakpastian usaha dan inflasi, meskipun di sisi lain dapat memberikan jaminan yang lebih baik bagi kesejahteraan buruh. Di sisi inflasi, inflasi di berbagai daerah pada 2013 diprakirakan dapat tetap terjaga di kisaran yang mendukung pada pencapaian sasaran inflasi nasional (4,5±1%). Prospek inflasi yang terkendali tersebut didukung oleh prakiraan peningkatan pasokan pangan dan terkelolanya permintaan sesuai dengan kapasitas perekonomian. Meskipun demikian, beberapa hal yang perlu dicermati antara lain terkait dampak kenaikan UMP pada harga-harga umum, harga energi dan beberapa rencana penerapan kebijakan harga barang dan jasa lainnya. Menghadapi hal tersebut, langkah-langkah antisipasi yang terkoordinasi di daerah, khususnya melalui TPID di daerah, perlu terus diperkuat untuk menjaga stabilitas harga.

Buku publikasi Tinjauan Ekonomi Regional (TER) ini mengurai secara lengkap dinamika spasial perekonomian nasional. Selain digunakan untuk mendukung perumusan kebijakan moneter, TER diharapkan menjadi bahan referensi bagi pemangku kepentingan dan pemerhati perekonomian daerah. Akhir kata, semoga buku publikasi TER ini dapat memberi kontribusi nyata bagi pembangunan ekonomi nasional.

Jakarta, Januari 2013

DEPARTEMEN RISET EKONOMI DAN KEBIJAKAN MONETER

Sugeng

Daftar Isi

I. Ringkasan Perkembangan Ekonomi Daerah.. ... 1

Boks 1. Desentralisasi Fiskal dan Resiliensi Ekonomi ... 5

II. Perekonomian Kawasan Sumatera… ... 7

III. Perekonomian Kawasan Jakarta ... 19

IV. Perekonomian Kawasan Jawa ... 29

V. Perekonomian Kawasan Timur Indonesia ... 35

Informasi lebih lanjut dapat menghubungi : Bank Indonesia

Departemen Riset Ekonomi dan Kebijakan Moneter Grup Kebijakan Moneter

Divisi Kajian Ekonomi Regional dan Inflasi Menara Sjafruddin Prawiranegara Lt. 18 Jl MH Thamrin No. 2 Jakarta

Ph. 021-381-8161, 8868 Fax. 021-386-4929,345-2489 Email : [email protected]

Bab I

Ringkasan Perkembangan Ekonomi Daerah

1A. Perkembangan Terkini Perekonomian Daerah

Ditengah perlambatan perekonomian global, pertumbuhan ekonomi berbagai daerah di Indonesia hingga akhir 2012 masih cukup tinggi diikuti oleh terkendalinya tekanan inflasi. Masih kuatnya pertumbuhan ekonomi terutama ditopang oleh permintaan domestik

sehingga berdampak positif bagi kinerja sektor utama di daerah seperti sektor industri di Kawasan Jawa dan Kawasan Jakarta, serta sektor pertanian di Kawasan Sumatera dan Kawasan Timur Indonesia (KTI). Di samping itu, penyaluran kredit perbankan yang masih tumbuh cukup tinggi di daerah turut berkontribusi pada kuatnya pertumbuhan ekonomi. Namun, akselerasi pertumbuhan ekonomi yang lebih tinggi cenderung tertahan karena kinerja ekspor di seluruh kawasan yang belum menunjukkan perbaikan yang berarti akibat masih lemahnya permintaan dunia. Perkembangan terakhir bahkan mengindikasikan terdapat beberapa daerah yang mengalami perlambatan ekonomi yang cukup signifikan terkait menurunnya kinerja sektor pertambangan akibat rendahnya harga komoditas tambang di pasar global.

Gambar 1: Peta Pertumbuhan Ekonomi Daerah, Triwulan IV 2012

Perekonomian Kawasan Jawa dan Kawasan Jakarta dengan karakteristik sektor utama yang serupa, pada triwulan IV 2012 diperkirakan tumbuh relatif stabil masing-masing di kisaran 6,6% dan 6,4%. Pertumbuhan ekonomi di dua kawasan ini terutama bersumber dari

kinerja sektor industri yang masih cukup kuat sejalan dengan masih kuatnya permintaan domestik. Hal ini tercermin dari perkembangan volume impor bahan baku dan indeks

1

Bank Indonesia membagi asesmen perekonomian daerah dalam 4 (empat) kawasan, yaitu : Sumatera (provinsi Aceh, Sumatera Utara, Sumatera Selatan, Bengkulu, Jambi, Lampung, Sumatera Barat, Riau, Bangka Belitung, Kepulauan Riau); Jakarta (provinsi DKI Jakarta); Jawa (provinsi Jawa Barat, Banten, Jawa Tengah, Jawa Timur, DI Yogyakarta); Kawasan Timur Indonesia (provinsi Bali, NTB, dan NTT, Kalimantan Barat, Kalimantan Tengah, Kalimantan Selatan, Kalimantan Timur, Sulawesi Utara, Gorontalo, Sulawesi Tenggara, Sulawesi Tengah, Sulawesi Selatan, Sulawesi Barat, Maluku, Maluku Utara, Papua, dan Irian Jaya Barat).

produksi beberapa barang manufaktur yang cenderung meningkat. Masih kuatnya permintaan domestik terindikasi dari indeks perdagangan dan pertumbuhan kredit konsumsi di kawasan ini yang masih cukup tinggi. Meski demikian, melemahnya permintaan global berpengaruh pada perkembangan ekspor produk manufaktur dari Kawasan Jawa dan Kawasan Jakarta yang masih berada dalam tren yang menurun, terutama untuk produk tekstil dan bahan kimia. Kondisi ini menyebabkan Kawasan Jawa dan Kawasan Jakarta secara kumulatif mencatat net-impor yang semakin besar pada 2012 dibanding tiga tahun terakhir.

Sementara itu, pertumbuhan ekonomi KTI pada triwulan IV 2012 diperkirakan sekitar 5,4% (yoy) atau sedikit meningkat dari triwulan sebelumnya (5,2%,yoy), sementara ekonomi Sumatera dalam periode yang sama diperkirakan tumbuh lebih lambat yakni menjadi sekitar 5,7% (yoy) dari sebelumnya 5,9% (yoy). Pertumbuhan ekonomi di kedua

kawasan dengan karakteristik sektor penggerak ekonomi yang relatif sama, pada triwulan terakhir 2012 terutama bersumber dari peningkatan kinerja produksi sektor pertanian, khususnya perkebunan (sawit) dan tanaman bahan makanan (tabama). Masa panen sawit pada triwulan IV 2012 mencatat hasil produksi lebih tinggi dibanding periode yang sama tahun sebelumnya, terutama karena adanya tambahan produksi dari hasil peremajaan sawit disertai faktor cuaca yang kondusif. Selain itu, terdapat peningkatan produksi tabama yang cukup besar di beberapa daerah sentra produksi di Sumatera dan KTI sebagaimana Angka Ramalan II BPS. Sementara itu, kinerja ekspor crude palm oil (CPO) masih belum menunjukkan perbaikan yang berarti karena rendahnya harga komoditas di pasar ekspor. Peningkatan produksi sawit dan CPO lebih banyak didorong oleh penyerapan pasar domestik yang masih kuat.

Peningkatan kinerja ekonomi KTI dan Kawasan Sumatera cenderung tertahan oleh terbatasnya kinerja sektor pertambangan di kedua kawasan tersebut. Hal ini terutama

terjadi di Riau, Nusa Tenggara Barat, dan Kalimantan Timur yang mengalami perlambatan yang cukup signifikan. Selain dipengaruhi oleh faktor eksternal, terbatasnya kinerja sektor pertambangan juga dipengaruhi oleh kendala teknis di beberapa lokasi tambang utama serta adanya langkah perusahaan yang sementara waktu lebih fokus pada pengembangan lokasi tambang baru. Meski demikian, masih kuatnya aktivitas domestik disertai kembali normalnya kegiatan penambangan di Papua yang sempat terhenti selama beberapa waktu pada 2011, kinerja ekonomi KTI pada 2012 dapat tumbuh sedikit lebih tinggi dibanding tahun sebelumnya. Kondisi ini mendorong membaiknya kontribusi KTI dalam perekonomian nasional. Di sisi lain, kinerja Kawasan Sumatera untuk keseluruhan tahun diperkirakan melambat karena pengaruh melemahnya kinerja ekspor.

Untuk keseluruhan tahun 2012, pertumbuhan ekonomi nasional masih ditopang oleh kontribusi ekonomi Kawasan Jawa dan Kawasan Jakarta yang tetap besar, disertai kontribusi ekonomi KTI mengalami peningkatan. Hal ini karena pertumbuhan ekonomi

Kawasan Jawa dan Kawasan Jakarta yang relatif stabil pada tingkat yang cukup tinggi. Sementara itu, pertumbuhan ekonomi Sumatera yang cenderung melambat pada 2012 menyebabkan kontribusinya pada perekonomian nasional juga sedikit mengalami penurunan. Kontribusi ekonomi KTI yang meningkat didorong oleh menguatnya aktivitas

domestik di kawasan ini. Dengan perkembangan tersebut, dalam sepuluh tahun terakhir, disparitas pertumbuhan ekonomi antar wilayah di Indonesia cenderung mengecil dengan peran KTI yang relatif meningkat.

Gambar 2: Peta Perkembangan Inflasi Volatile Food di Daerah dan Penyebaran TPID, Triwulan IV 2012

Inflasi di berbagai daerah pada tahun 2012 dapat terjaga pada tingkat yang relatif rendah sehingga mendukung tercapainya sasaran inflasi nasional (4,5±1%). Pencapaian sasaran

inflasi nasional tersebut didukung oleh perkembangan inflasi di berbagai kawasan yang terkendali. Kawasan Sumatera mencatat inflasi yang lebih rendah dari historisnya dan berada cukup jauh di bawah inflasi kawasan lainnya. Terjaganya inflasi didukung terkelolanya permintaan domestik selaras dengan kapasitas produksi, membaiknya ekspektasi inflasi dan terjaganya nilai tukar rupiah. Selain itu, inflasi yang rendah juga didukung oleh kecukupan pasokan pangan karena kenaikan produksi dan kelancaran distribusi, serta minimalnya kenaikan barang dan jasa yang dikendalikan Pemerintah. Dalam kaitan ini, koordinasi kebijakan yang semakin solid antara Bank Indonesia dengan Pemerintah, baik di tingkat Pusat dan Daerah khususnya melalui Tim Pengendalian Inflasi (TPI dan TPID), juga memiliki peran yang penting dalam mendukung pencapaian sasaran inflasi 2012.

B. Prospek Perekonomian Daerah

Prospek pertumbuhan ekonomi daerah pada 2013 secara umum membaik. Prospek ekonomi Kawasan Jawa dan Kawasan Jakarta didukung kuatnya permintaan domestik dan perbaikan kinerja ekspor manufaktur. Meningkatnya volume impor bahan baku

mengindikasikan optimisme pelaku usaha terhadap masih akan kuatnya permintaan domestik. Selain itu, permintaan ekspor diperkirakan membaik seiring dengan pemulihan ekonomi global. Meski demikian, prospek perbaikan kinerja ekspor manufaktur

diperkirakan masih rentan dipengaruhi ketidakpastian dinamika pemulihan global. Beberapa faktor risiko lainnya yang akan membayangi prospek ekonomi Kawasan Jawa dan Kawasan Jakarta antara lain terkait dengan dampak implementasi kenaikan harga energi untuk industri dan implikasi dari penerapan UMP yang naik signifikan.

Ekonomi KTI dan Kawasan Sumatera diprakirakan mulai kembali mengalami peningkatan pada paruh kedua 2013 didukung terutama oleh perbaikan kinerja ekspor.

Hal ini sejalan dengan indikasi pemulihan ekonomi global walaupun masih disertai tingginya ketidakpastian. Permintaan ekspor yang membaik berdampak pada peningkatan kinerja produksi di sektor pertambangan dan perkebunan di dua kawasan ini. Disamping itu, peningkatan produksi tambang didukung oleh adanya perluasan lahan tambang (tembaga) yang dilakukan selama tahun 2012. Langkah pemerintah untuk mendorong akselerasi implementasi proyek-proyek terkait MP3EI di luar Jawa pada 2013 diperkirakan dapat mendorong peningkatan kinerja ekonomi KTI dan Kawasan Sumatera lebih lanjut.

Sementara itu, prospek perkembangan inflasi IHK 2013 di berbagai daerah diperkirakan masih akan terjaga pada kisaran sasaran inflasi nasional, yakni 4,5%±1%. Beberapa faktor

yang diperkirakan dapat memengaruhi inflasi tetap berada di kisaran sasarannya antara lain terkait dengan prospek harga komoditas global yang masih akan rendah, ekspektasi inflasi yang terjaga, serta prospek peningkatan produksi bahan pangan. Kementerian Pertanian memprakirakan kenaikan produksi padi sekitar 4,5% pada tahun 2013. Namun, sejumlah faktor risiko terutama terkait harga energi dan rencana penerapan kebijakan harga barang dan jasa lainnya (cukai rokok, tarif tol, dll.) berpotensi meningkatkan tekanan inflasi. Selain itu, perkembangan harga bahan pangan di KTI yang cenderung terakselerasi sejak paruh kedua 2012, serta potensi gangguan terhadap kelancaran distribusi terutama karena kendala cuaca perlu dicermati lebih lanjut. Menghadapi hal tersebut, diperlukan langkah-langkah antisipasi yang terkoordinasi guna menjaga ekspektasi inflasi masyarakat, dan upaya terpadu terkait pembenahan sistem logistik nasional dalam rangka mempertahankan stabilitas harga.

Risiko tekanan inflasi juga bersumber dari kenaikan UMP yang signifikan. Berdasarkan

hasil survei yang dilakukan oleh Bank Indonesia, dampak kenaikan upah minimum terhadap kenaikan harga jual cenderung terjadi di industri alat angkutan dan mesin, industri makanan dan minuman, serta industri tekstil dan alas kaki. Meski demikian, hasil survei juga mengindikasikan terdapat sejumlah perusahaan yang akan menempuh penyesuaian strategi bisnis dan melakukan efisiensi untuk meminimalkan dampak kenaikan UMP. Hal lain yang perlu dicermati terkait kenaikan upah yaitu meningkatnya disparitas upah minimum antar daerah yang berpotensi mendorong migrasi penduduk dan beralihnya tenaga kerja di sektor primer ke sektor tersier yang tingkat upahnya lebih tinggi.

2001 2011 2001 2011 2001 2011 2001 2011 Sumatera 6,71 9,70 1,39 3,12 2,79 4,30 2,53 2,29 Ba g Uta ra 6,72 11,48 1,21 3,91 3,07 5,20 2,44 2,38 Ba g Tenga h 6,41 7,88 1,44 2,52 2,11 3,34 2,86 2,02 Ba g Sel a ta n 7,20 11,05 1,57 3,34 3,55 5,05 2,09 2,66 DKI Jakarta 2,60 2,84 1,01 1,03 0,76 0,99 0,83 0,82 Jawa 5,19 6,54 1,11 2,27 2,72 3,27 1,36 1,00 Ba g. Ba ra t 4,37 5,84 1,11 2,19 2,06 2,69 1,20 0,97 Ba g. Tenga h 7,35 8,65 1,59 2,66 4,27 4,86 1,50 1,13 Ba g. Ti mur 4,78 6,06 0,82 2,12 2,51 2,97 1,46 0,96 KTI 10,19 16,49 2,52 5,40 4,10 6,82 3,56 4,27 Ba l nus tra 14,51 19,57 3,17 5,97 6,74 10,04 4,61 3,56 Ka l i ma nta n 7,52 11,14 2,16 3,74 2,14 3,98 3,22 3,43 Sul a mpua 12,19 22,94 2,76 7,55 5,83 9,63 3,60 5,76

Belanja Daerah Belanja Brg & Jasa Belanja Pegawai Belanja Modal

Kawasan/Wilayah

Pangsa thdp PDRB,%

BOKS I

Desentralisasi Fiskal dan Resiliensi Ekonomi

Selama satu dekade terakhir penerapan otonomi daerah, transfer pemerintah pusat ke daerah menunjukkan peningkatan yang signifikan. Transfer ke daerah, khususnya

dalam bentuk Dana Alokasi Umum (DAU), memiliki peran yang semakin besar pada anggaran belanja daerah (APBD). Namun, dalam periode yang sama terlihat bahwa peningkatan DAU lebih banyak dialokasikan untuk belanja pegawai. Pada 2011, secara rata-rata alokasi belanja pegawai di daerah mencapai 44% dari keseluruhan belanja APBD. Di beberapa daerah tertentu bahkan hampir mencapai 60%. Demikian pula apabila dibandingkan dengan PDRB, pangsa belanja pegawai menunjukkan peningkatan di seluruh wilayah. Sebaliknya, pangsa belanja modal dalam PDRB relatif rendah dan tidak banyak mengalami perubahan yang berarti, bahkan di sebagian besar wilayah justru cenderung menurun.

Besarnya alokasi DAU dan belanja pegawai memiliki hubungan yang positif dengan kenaikan pendapatan per-kapita walaupun dengan angka korelasi yang kecil. Hal ini

ditunjukkan oleh pola sebaran alokasi DAU yang terkonsentrasi di sejumlah daerah yang memiliki pangsa alokasi belanja pegawai yang besar, namun tidak selalu diikuti dengan peningkatan pendapatan per-kapita di daerah tersebut. Bahkan terdapat daerah yang menerima alokasi DAU cukup besar namun relatif tidak mengalami kenaikan pendapatan per-kapita.

Tabel 1. Pangsa Belanja Daerah terhadap PDRB

Bab II

Perekonomian Kawasan Sumatera

A. PERTUMBUHAN EKONOMI

Pertumbuhan ekonomi Sumatera pada triwulan IV 2012 mengalami sedikit perlambatan dibandingkan triwulan sebelumnya. Pada triwulan laporan, perekonomian Sumatera

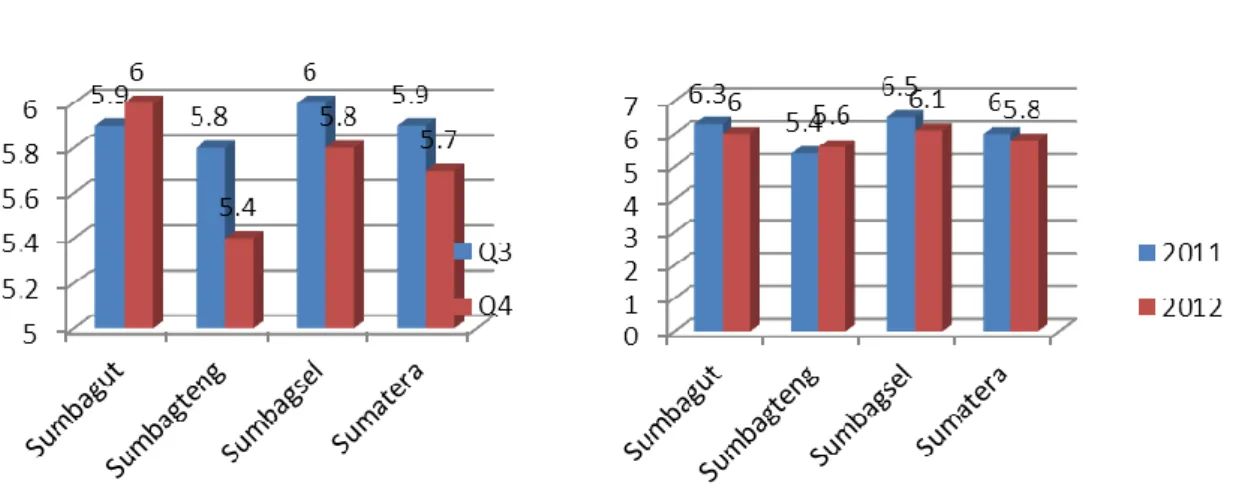

diprakirakan tumbuh sebesar 5,7% (yoy), sedikit lebih rendah dibandingkan triwulan III yang mampu tumbuh hingga 5,9% (yoy). Jika dilihat berdasarkan wilayahnya, Sumatera Bagian Utara (Sumbagut) mencatat pertumbuhan yang meningkat dibandingkan triwulan sebelumnya, yakni sebesar 6,0% (yoy). Sementara Sumatera Bagian Tengah (Sumbagteng) dan Sumatera Bagian Selatan (Sumbagsel) mengalami pertumbuhan yang melambat, masing-masing sebesar 5,4% (yoy) dan 5,8% (yoy). Dengan perkembangan tersebut, secara keseluruhan tahun 2012, perekonomian Sumatera diprakirakan tumbuh sebesar 5,8% (yoy), sedikit melambat dibandingkan tahun 2011 yang mampu tumbuh mencapai 6,0% (yoy).

Grafik II.1

Pertumbuhan Ekonomi Wilayah Sumatera Triwulan III dan IV 2012

Grafik II.2

Pertumbuhan Ekonomi Wilayah Sumatera Tahun 2011 dan 2012

Secara umum, kontribusi perlambatan pertumbuhan ekonomi Sumatera terbesar bersumber dari Sumbagteng dan Sumbagsel. Perlambatan pertumbuhan ekonomi di kedua

wilayah tersebut, maupun di wilayah Sumbagut, pada umumnya terjadi karena melambatnya kinerja ekspor. Melambatnya kinerja ekspor di Sumatera merupakan dampak dari perlambatan ekonomi di Asia. Melambatnya kinerja ekspor Sumatera tidak terlepas dari dinamika pasar ekspor di Asia (66,24%), khususnya China, India, dan ASEAN. Perlambatan pertumbuhan ekonomi di Sumatera mengakibatkan penurunan kontribusi Sumatera pada perekonomian nasional, yaitu menurun dari 23,5% di tahun 2011 menjadi 23,3% di tahun 2012.

Grafik II.3 Tujuan Ekspor Sumatera

Grafik II.4

Kontribusi Pertumbuhan Ekonomi Sumatera terhadap Nasional

Tabel II.1

Pertumbuhan Ekonomi Sumatera Menurut Sisi Penawaran

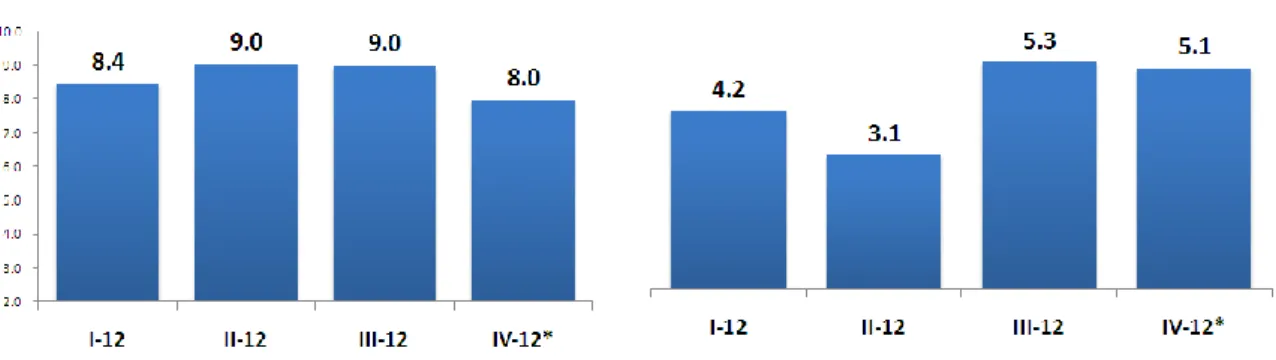

Kinerja Sektor Perdagangan, Hotel, dan Restoran (PHR) dan Sektor Industri Pengolahan yang melambat mempengaruhi kinerja perekonomian di kawasan Sumatera pada triwulan laporan. Sektor PHR tumbuh melambat dari 9,0 % (yoy) pada triwulan III 2012

menjadi 8,0% (yoy) pada triwulan laporan. Penyebab utama tertekannya pertumbuhan ekonomi di sektor ini adalah berkurangnya permintaan domestik khususnya konsumsi rumah tangga, walaupun masih berada pada level yang tinggi. Selain itu, perlambatan pertumbuhan ekonomi dari sektor PHR juga dipengaruhi oleh tidak adanya event berskala nasional pada triwulan ini seperti pada triwulan sebelumnya. Sementara itu, Sektor Industri Pengolahan mengalami sedikit penurunan dari pertumbuhan sebesar 5,3% (yoy) pada

triwulan III 2012 menjadi 5,1% (yoy) pada triwulan laporan. Tertekannya pertumbuhan ekonomi di sektor ini terjadi karena harga komoditas CPO yang menurun dengan cukup tajam serta harga karet alam (crumb rubber) yang masih rendah.

Grafik II.5

Pertumbuhan Sektor PHR

Grafik II.6

Pertumbuhan Sektor Industri Pengolahan

Sektor pertanian Sumatera mencatat pertumbuhan yang positif. Pertumbuhan ekonomi

sektor ini meningkat dari 4,7% (yoy) pada triwulan III 2012 menjadi 5,3% (yoy) pada triwulan laporan. Peningkatan ini terjadi karena cuaca yang cukup baik dengan tidak terjadinya anomali iklim seperti yang dikhawatirkan sebelumnya, serta produksi pertanian dan perkebunan yang cukup baik. Terlebih lagi, berdasarkan data hasil liaison kami, terjadi peningkatan permintaan dari industri pengolahan untuk produk pertanian.

Grafik II.7

Tabel II.2

Pertumbuhan Ekonomi Sumatera Menurut Sisi Permintaan

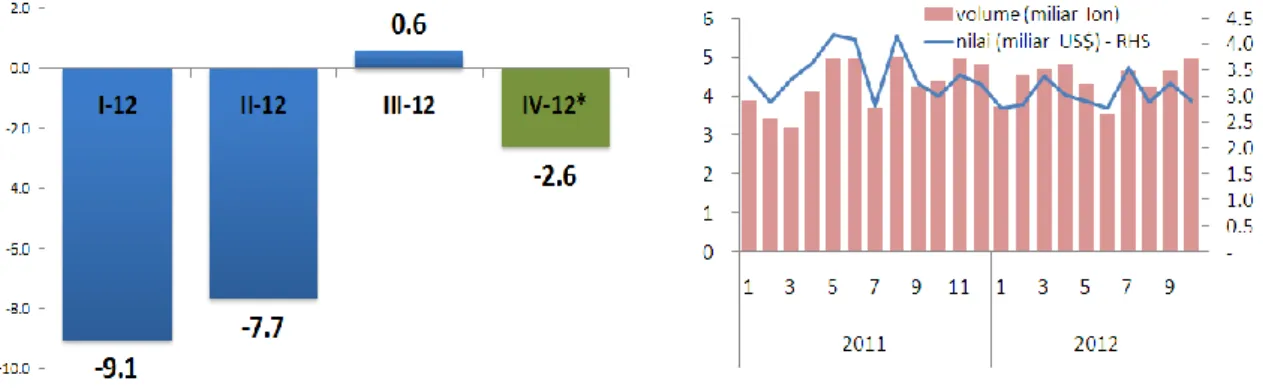

Dari sisi permintaan, pertumbuhan ekonomi kawasan Sumatera pada triwulan IV 2012 mengalami perlambatan di semua komponen, dengan komponen net ekspor sebagai penyumbang terbesar terhadap perlambatan perekonomian di triwulan ini. Kinerja net

ekspor mengalami kontraksi sebesar 2,6% (yoy) dari kondisi di triwulan III 2012 yang mengalami ekspansi sebesar 0,6% (yoy). Keadaan ini disebabkan permintaan ekspor dari luar negeri masih lemah seiring dengan kondisi perekonomian global yang belum stabil. Di sisi lain, kebutuhan impor yang tetap tinggi, khususnya impor bahan baku dan barang konsumsi, sehingga menyebabkan kinerja net ekspor semakin melemah. Padahal kontribusi kinerja net ekspor terhadap pertumbuhan ekonomi cukup besar yaitu mencapai 13,6%.

Grafik II.8

Kinerja Net Ekspor Wilayah Sumatera

Grafik II.9

Volume dan Nilai Ekspor Sumatera

Kinerja ekspor Sumatera pada triwulan laporan masih mengalami tekanan dengan nilai pertumbuhan yang negatif meskipun dengan angka yang lebih baik dibandingkan triwulan sebelumnya. Pertumbuhan nilai ekspor non-migas beberapa komoditas dengan

pangsa terbesar di Sumatera, yang terdiri dari CPO (35%), karet alam (15%), kopi (5%), dan produk-produk lainnya, selama tiga bulan terakhir (Agustus-Oktober) masih negatif, yaitu sebesar -13,5% (yoy). Namun, angka pertumbuhan ekspor non-migas tersebut sudah lebih baik dibandingkan pertumbuhan pada Mei-Juli yang tercatat sebesar -16,7% (yoy). Perkembangan yang sama juga terjadi pada volume ekspor.

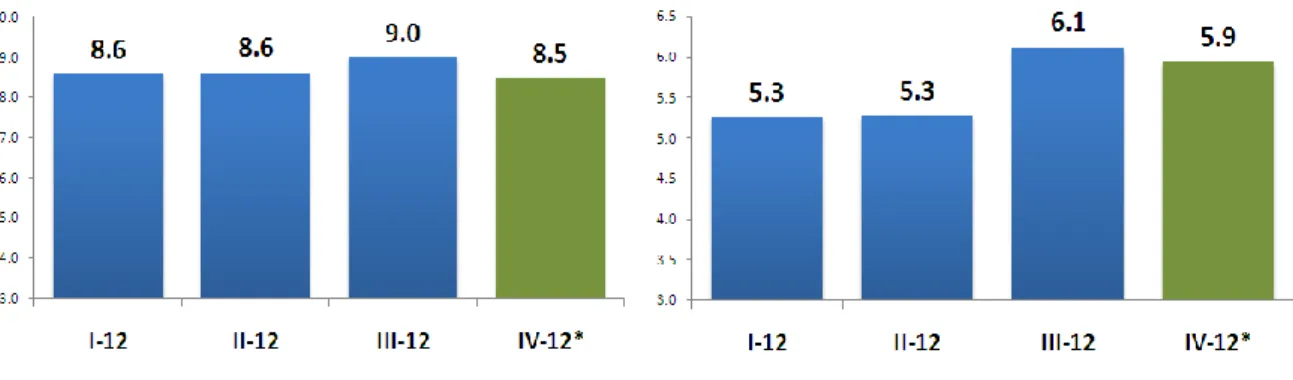

Kinerja investasi turut mengalami sedikit pelemahan meskipun masih berada pada level yang cukup tinggi. Pertumbuhan ekonomi dari komponen investasi tumbuh sebesar 8,5%

(yoy) pada triwulan laporan, menurun jika dibandingkan pertumbuhan sebesar 9,0% (yoy) pada triwulan sebelumnya. Kondisi yang cukup stabil ini dikarenakan pelaku usaha masih optimis dalam melakukan investasi, kondisi makro ekonomi yang relatif baik, dan adanya upaya pemerintah untuk menerapkan sistem Pelayanan Terpadu Satu Pintu (PTSP).

Grafik II.10

Kinerja Investasi Wilayah Sumatera

Grafik II.11

Kinerja Konsumsi Wilayah Sumatera

Sama halnya dengan kinerja investasi, kinerja konsumsi juga mengalami sedikit perlambatan meskipun masih berada pada level yang cukup tinggi. Kinerja konsumsi

tumbuh sedikit melemah pada besaran 5,9% (yoy) pada triwulan IV 2012 jika dibandingkan dengan pertumbuhan kinerja konsumsi yang mencapai 6,1% (yoy) pada triwulan III 2012. Namun, meskipun konsumsi Rumah Tangga mulai terpengaruh oleh penurunan harga komoditas, optimisme masyarakat akan tersedianya pasokan komoditas masih terjaga. Terlebih lagi, daya beli masyarakat masih terjaga karena inflasi yang rendah.

B. INFLASI

Inflasi Sumatera pada triwulan IV 2012 sedikit mengalami peningkatan meningkat dibandingkan triwulan sebelumnya yakni dari 3,38% (yoy) menjadi 3,51% (yoy).

Kenaikan inflasi pada triwulan laporan terutama bersumber dari meningkatnya inflasi pada kelompok administered prices dan kelompok inti (core). Kenaikan inflasi ini tertahan oleh cukup stabilnya inflasi volatile food (VF) pada triwulan ini, terutama disebabkan oleh kecukupan pasokan bahan makanan. Selain itu, membaiknya ekspektasi konsumen (berdasarkan hasil Survei Konsumen Bank Indonesia) turut mempengaruhi terjaganya inflasi pada level yang moderat. Berdasarkan wilayah, inflasi yang tertinggi terjadi di Sumbagsel sebesar 3,69% (yoy) dan terendah di Sumbagteng sebesar 3,34% (yoy). Sementara berdasarkan provinsi, inflasi yang tinggi terjadi di Bangka Belitung sebesar 6,57% (yoy) dan

terendah di Aceh sebesar 0,66% (yoy). Secara keseluruhan, pada 2012 inflasi Sumatera terkendali pada tingkat yang cukup rendah dan bahkan berada di bawah rata-rata tiga tahun terakhir.

Grafik II.12

Perkembangan Inflasi antar Wilayah

Grafik II.13

Disagregasi Inflasi Sumatera

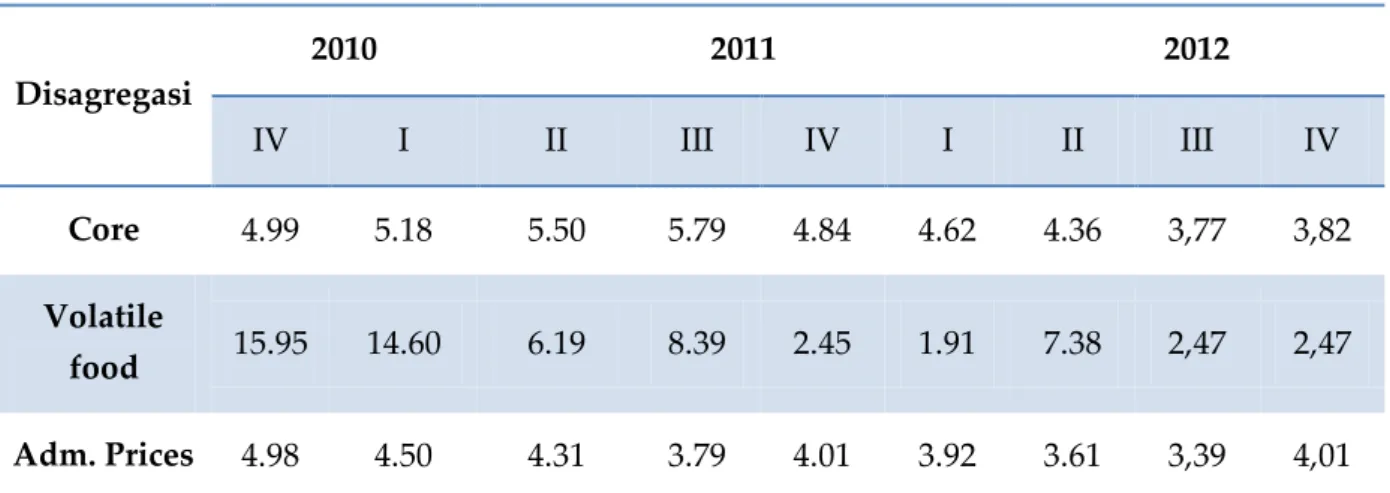

Tabel II.3

Perkembangan Inflasi per Provinsi

Volatile food merupakan komponen utama yang menahan kenaikan inflasi Sumatera pada triwulan IV 2012. Berdasarkan disagregasi infasi, inflasi terendah terjadi pada

kelompok volatile food yaitu sebesar 2,47% (yoy), sementara inflasi inti dan administered prices masing-masing sebesar 3,82% (yoy) dan 4,01% (yoy). Inflasi volatile food bergerak stabil dibandingkan triwulan sebelumnya, dan berada di bawah rata-rata tiga tahun terakhir 6,88% (yoy). Hal ini seiring dengan kecukupan pasokan bahan makanan khususnya bumbu-bumbuan (terutama cabe merah) dan kelancaran jalur distribusi pasokan antar daerah.

Inflasi inti maupun administered price meningkat. Inflasi inti naik dibandingkan triwulan

sebelumnya dari 3,77% (yoy) menjadi 3,82% (yoy), dan tercatat di bawah rata-rata tiga tahun terakhir 4,67% (yoy). Kenaikan tersebut sejalan dengan meningkatnya tekanan inflasi pada kelompok sandang akibat kenaikan harga emas dunia. Sementara itu, inflasi administered

prices juga mengalami kenaikan dibanding triwulan sebelumnya dari 3,39% (yoy) menjadi

4,01% (yoy), dan berada di atas rata-rata tiga tahun terakhir 3,50% (yoy). Hal ini disebabkan oleh kenaikan cukai rokok Sigaret KretekTangan dan Sigaret Kretek Mesin. Selain itu, implementasi program konversi minyak tanah ke gas di wilayah Sumatera Barat turut memberikan tekanan inflasi kelompok administered price.

Tabel II.4

Disagregasi Inflasi Sumatera

Disagregasi 2010 2011 2012 IV I II III IV I II III IV Core 4.99 5.18 5.50 5.79 4.84 4.62 4.36 3,77 3,82 Volatile food 15.95 14.60 6.19 8.39 2.45 1.91 7.38 2,47 2,47 Adm. Prices 4.98 4.50 4.31 3.79 4.01 3.92 3.61 3,39 4,01 Sumber: BPS (diolah)

Meski meningkat, namun inflasi Sumatera masih berada dibawah target inflasi nasional 2012 sebesar 4,5±1%. Hal ini tidak terlepas dari berbagai upaya yang dilakukan oleh Tim Pengendalian inflasi (TPID) dalam menjaga kestabilan harga selama tahun 2012, baik berupa kegiatan pemantauan, intervensi harga, langkah persuasif, maupun penyampaian informasi kepada masyarakat. Beberapa kegiatan yang dilakukan TPID di Sumatera dalam menjaga stabilitas harga dapat dilihat pada tabel di bawah ini.

Tabel II.5

Program TPID di Sumatera

Inspeksi Intervensi Persuasi Informasi

Inspeksi ke

pasar/gudang/pelabuhan

Pasar murah Talkshow Penyampaian informasi harga pangan strategis

Kerjasama dengan RRI dan dinas terkait

Kajian awal PIHPS Monitoring harga di

tingkat distributor

Operasi pasar Iklan Layanan masyarakat Konferensi pers

C. ASESMEN PERBANKAN

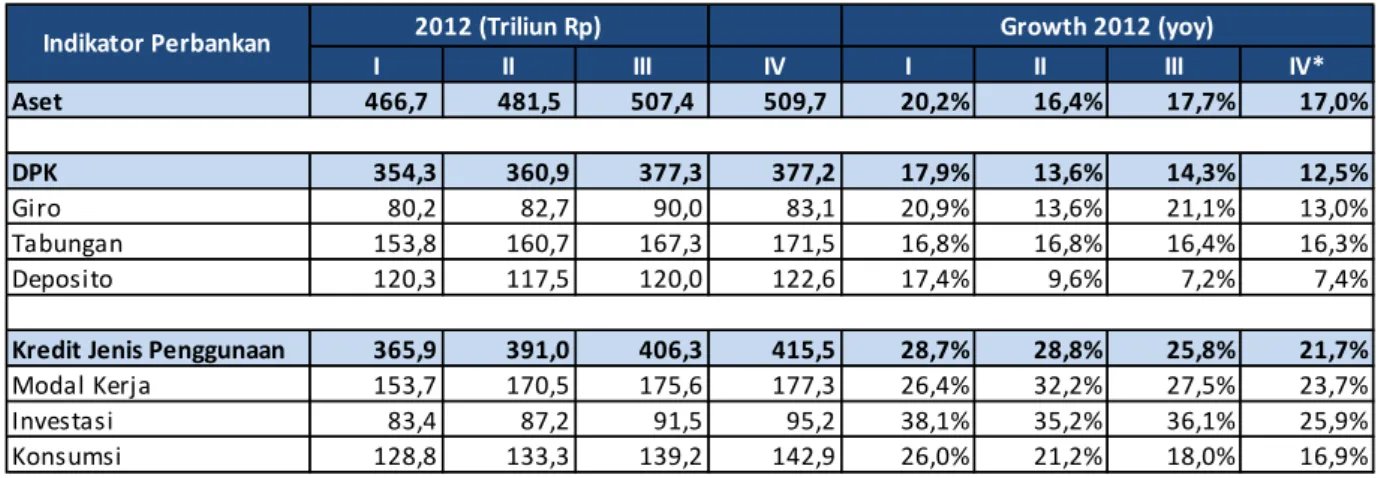

Perkembangan perbankan di Sumatera sedikit melambat sebagaimana tercermin pada melambatnya pertumbuhan indikator utama seperti jumlah aset, kredit maupun Dana Pihak Ketiga (DPK). Aset bank umum di Sumatera pada posisi terakhir triwulan IV 2012

(November 2012) mencapai Rp509,7 triliun atau tumbuh 17,0% (yoy), sedikit lebih rendah dibandingkan pertumbuhan triwulan sebelumnya sebesar 17,7% (yoy). Perlambatan ini terjadi di seluruh wilayah Sumatera, sejalan dengan melambatnya kinerja perekonomian di kawasan ini. Pangsa aset terbesar di kawasan Sumatera dimiliki oleh Provinsi Sumatera Utara (35%), Riau (14%), dan Sumatera Selatan (13%). Sedangkan provinsi lainnya rata-rata berada di bawah 10%.

Tabel II.6

Perkembangan Aset, DPK dan Kredit Menurut Penggunaan Bank Umum di Sumatera

I II III IV I II III IV*

Aset 466,7 481,5 507,4 509,7 20,2% 16,4% 17,7% 17,0%

DPK 354,3 360,9 377,3 377,2 17,9% 13,6% 14,3% 12,5%

Giro 80,2 82,7 90,0 83,1 20,9% 13,6% 21,1% 13,0% Tabungan 153,8 160,7 167,3 171,5 16,8% 16,8% 16,4% 16,3% Deposito 120,3 117,5 120,0 122,6 17,4% 9,6% 7,2% 7,4%

Kredit Jenis Penggunaan 365,9 391,0 406,3 415,5 28,7% 28,8% 25,8% 21,7%

Modal Kerja 153,7 170,5 175,6 177,3 26,4% 32,2% 27,5% 23,7% Investasi 83,4 87,2 91,5 95,2 38,1% 35,2% 36,1% 25,9% Konsumsi 128,8 133,3 139,2 142,9 26,0% 21,2% 18,0% 16,9%

Indikator Perbankan 2012 (Triliun Rp) Growth 2012 (yoy)

Sumber: SEKDA-BI (*posisi sementara)

Penghimpunan DPK juga tumbuh melambat, sejalan dengan penarikan dana pemerintah untuk merealisasikan belanja pemerintah yang terkonsentrasi di akhir tahun. Jumlah

DPK yang dihimpun oleh bank umum di kawasan Sumatera pada triwulan IV 2012 hanya tumbuh 12,5% (yoy), melambat dibandingkan triwulan sebelumnya yang mencapai 14,3% (yoy). Perlambatan ini bersumber dari dana simpanan pemerintah daerah dalam bentuk giro, dari semula tumbuh 21,1% (yoy) menjadi 13,0% (yoy). Hal ini terkait dengan pola realisasi belanja daerah yang meningkat di akhir tahun. Sementara itu, jumlah tabungan relatif stabil

dengan tumbuh 16,3% (yoy). Di sisi lain, deposito masih menunjukkan adanya kenaikan dari 7,2% (yoy) menjadi 7,4%(yoy).

Pertumbuhan kredit masih cukup tinggi, walaupun cenderung melambat. Kredit modal

kerja sepanjang triwulan IV 2012 tumbuh melambat dari 27,5% (yoy) menjadi 23,7% (yoy). Demikian pula dengan kredit investasi yang melambat dari 36,1% (yoy) menjadi 25,9% (yoy). Pertumbuhan kredit yang masih tinggi terutama disumbang oleh penyaluran kredit pada sektor PHR di Provinsi Riau. Di sisi lain, kredit konsumsi relatif tumbuh melambat dari semula 18% (yoy) menjadi 16,9% (yoy). Hal ini sejalan dengan pertumbuhan tabungan yang relatif menurun sehingga diduga pemenuhan konsumsi masyarakat di akhir tahun sebagian besar dibiayai oleh dana sendiri dari tabungan yang dimiliki.

Grafik II.14

Perkembangan LDR Bank Umum di Sumatera

Grafik II.15

Perkembangan NPL Bank Umum di Sumatera

Sumber: SEKDA-BI (*posisi sementara) Sumber: SEKDA-BI (*posisi sementara)

Fungsi intermediasi perbankan menunjukkan peningkatan, tercermin dari persentase Loan-to-Deposit Ratio (LDR) yang mengalami peningkatan. LDR bank umum di Sumatera

pada triwulan IV 2012 mencapai 108,86%, lebih tinggi dibandingkan triwulan sebelumnya yang mencapai 107,68%. Dengan kondisi dimana laju peningkatan penyaluran kredit lebih tinggi dibandingkan penghimpunan DPK, menunjukkan karakteristik wilayah Sumatera yang lebih fokus pada penyaluran kredit (financing) dibandingkan dengan penyerapan dana masyarakat (funding).

Meskipun penyaluran kredit terus meningkat, namun kualitas kredit tetap terjaga. Non-Performing Loan (NPL) bank umum di Sumatera pada triwulan laporan masih pada posisi

yang relatif terjaga, yaitu pada level 2,53% atau relatif stabil dibandingkan triwulan sebelumnya sebesar 2,50%. Sementara itu, margin perbankan pada triwulan IV 2012 masih

terus meningkat. Net Interest Margin (NIM) perbankan di Sumatera pada triwulan IV 2012

Grafik II.16

Perkembangan NIM Perbankan Sumatera

Grafik II.17

Perkembangan Penyaluran Kredit UMKM Perbankan di Sumatera

Sumber: SEKDA-BI (*posisi sementara) Sumber: SEKDA-BI (*posisi sementara)

Terkait dengan penguatan intermediasi perbankan, perbankan di Sumatera telah siap untuk memenuhi rencana kebijakan target penyaluran kredit UMKM sebesar 20% dari total penyaluran kredit, kecuali Bank Asing dan Campuran. Pada triwulan IV 2012,

persentase penyaluran kredit UMKM terhadap total penyaluran kredit Bank Persero, Bank Swasta Nasional, dan Bank Pemerintah Daerah sudah berada di atas 20% dan lebih tinggi dibandingkan dengan triwulan sebelumnya. Persentase penyaluran kredit UMKM terhadap penyaluran kredit Bank Persero meningkat dari 32,37% pada triwulan III 2012 menjadi 32,67% pada triwulan IV 2012. Persentase penyaluran kredit UMKM terhadap penyaluran kredit Bank Swasta Nasional meningkat dari 25,70% menjadi 26,96%. Sedangkan persentase penyaluran kredit UMKM terhadap penyaluran kredit Bank Pemerintah Daerah juga meningkat dari 22,26% menjadi 23,15%. Sementara itu, persentase penyaluran kredit UMKM terhadap total penyaluran kredit Bank Asing dan Campuran masih relatif rendah yaitu sebesar 5,61%, menurun dibandingkan dengan triwulan sebelumnya yang mencapai 6,96%. Penyaluran kredit UMKM di tiap provinsi rata-rata sudah berada di atas 20%, kecuali di Kepulauan Riau. Provinsi dengan penyaluran kredit UMKM tertinggi pada triwulan IV 2012 ini adalah Sumatera Barat (33,59%), Jambi (33,06%), dan NAD (32,01%).

Grafik II.18

Penyaluran Kredit UMKM Tiap Provinsi

D. PROSPEK PEREKONOMIAN

Pertumbuhan ekonomi Sumatera pada triwulan I 2013 diperkirakan relatif moderat.

Pertumbuhan ekonomi Sumatera triwulan I 2013 diperkirakan tumbuh moderat di kisaran 5,7% (yoy). Dari sisi permintaan, pertumbuhan ekonomi ditopang oleh peningkatan konsumsi. Konsumsi rumah tangga diperkirakan akan tetap tumbuh meningkat seiring dengan masih kuatnya daya beli masyarakat, sejalan dengan adanya kenaikan pendapatan. Hasil survei konsumen pun menunjukkan masih kuatnya konsumsi domestik. Di samping itu, adanya even Pilkada Gubernur Provinsi Sumatera Utara pada bulan Maret diperkirakan akan mendorong peningkatan konsumsi di triwulan ini. Di sisi lain, realisasi belanja pemerintah diperkirakan masih minimal, sesuai dengan pola pengeluaran pemerintah di awal tahun. Dari sisi penawaran, para pelaku usaha di sektor perkebunan dan industri masih optimis untuk berinvestasi walaupun kinerja jangka pendek masih rendah (hasil

liaison sektor perkebunan dan industri). Harga komoditas dunia pun diperkirakan masih

menguntungkan bagi eksportir (hasil liaison). Namun demikian, perkiraan kenaikan biaya operasional akibat rencana kenaikan TDL dan BBM serta menurunnya permintaan luar negeri berpotensi menjadi faktor risiko yang menghambat laju pertumbuhan ekonomi di kawasan Sumatera. Secara kumulatif, pertumbuhan ekonomi keseluruhan tahun 2013 diperkirakan sebesar 6,0% (yoy), lebih baik dibandingkan tahun 2012 yang diestimasi sebesar 5,8% (yoy).

Tabel II.7

Prospek Pertumbuhan Ekonomi Sumatera

Sumber: BPS dan KPW BI Sumatera (*: Angka Estimasi, F: Angka Perkiraan)

Sementara itu, iInflasi Sumatera pada triwulan I 2013 diperkirakan mengalami sedikit peningkatan di triwulan IV 2012 walaupun masih berada pada level yang rendah, yakni menjadi 3,71% (yoy). Beberapa faktor risiko yang diperkirakan akan mendorong inflasi

(upward risk) adalah kenaikan tarif kelompok administered prices seperti Tarif Dasar Listrik (TDL) dan tarif cukai rokok. Selain itu, implementasi konversi minyak tanah ke gas di Sumbagteng yang masih berjalan khususnya di Sumatera Barat juga berpotensi memberikan tekanan terhadap inflasi. Di sisi lain, tekanan inflasi pada kelompok volatile food diperkirakan relatif minimal, sejalan dengan masih cukup terjaganya pasokan bahan makanan (khususnya bawang merah dan cabe merah) yang dipasok dari Jawa.

Tabel II.8 Proyeksi Inflasi 2013 I II III IV IP Sumbagut 3,84 5,43 2,83 3,52 2.90 Sumbagteng 3,68 5,12 3,73 3,34 4.05 Sumbagsel 3,74 4,37 3,55 3,69 4.15 Sumatera 3,75 4,99 3,38 3,51 3,71 2012 Wilayah

Bab III

Perekonomian Kawasan Jakarta

A. PERTUMBUHAN EKONOMI

Perkonomian Jakarta pada triwulan IV diprakirakan tumbuh masih cukup tinggi yakni di kisaran 6,3% (yoy), sehingga secara keseluruhan tahun diproyeksikan tumbuh pada kisaran 6,5% (yoy). Kinerja ekspor yang melemah sebagai akibat perlambatan ekonomi

global mempengaruhi kinerja perekonomian Jakarta secara keseluruhan. Namun, masih cukup kuatnya konsumsi baik konsumsi rumah tangga maupun pemerintah serta prospek investasi yang positif diperkirakan mampu menopang pertumbuhan ekonomi Jakarta pada triwulan laporan. Permintaan domestik yang tetap kuat dipengaruhi oleh terjaganya keyakinan terhadap fundamental makro ekonomi saat ini. Relatif stabilnya harga barang dan jasa secara umum juga menjadi faktor pendukung peningkatan konsumsi rumah tangga pada triwulan berjalan. Selain itu, meningkatnya realisasi anggaran pemerintah mendekati akhir periode anggaran, sebagaimana pola tahunannya, mendorong peningkatan pertumbuhan konsumsi pemerintah. Dari sisi sektoral, kinerja sektor utama Jakarta, yaitu Sektor Konstruksi dan Sektor Perdagangan, Hotel, dan Restoran (PHR), diperkirakan tetap dapat tumbuh tinggi pada triwulan IV 2012.

Kinerja Ekspor2 Jakarta pada triwulan akhir 2012 belum menunjukkan perbaikan yang

berarti. Nilai dan volume ekspor non-migas melalui Jakarta pada November 2012

masing-masing hanya mampu tumbuh sebesar 5,3% (yoy) dan 7,28% (yoy). Meskipun angka pertumbuhan ini lebih baik dibandingkan triwulan sebelumnya, namun masih jauh di bawah pertumbuhannya pada periode yang sama tahun lalu. Volume ekspor manufaktur Jakarta bahkan masih mencatat pertumbuhan negatif mencapai 17,83% (yoy). Kinerja ekspor Jakarta yang melemah sepanjang tahun 2012 terutama dipengaruhi oleh dinamika perekonomian negara mitra dagang utama terutama China, India dan Singapura yang terimbas oleh perlambatan ekonomi negara maju. Perlemahan ekspor juga terindikasi dari arus muat barang di pelabuhan Tanjung Priuk yang belum menujukkan adanya peningkatan.

Impor3 Jakarta tumbuh lebih tinggi pada triwulan IV dibandingkan triwulan

sebelumnya. Data sementara pertumbuhan volume impor Jakarta tercatat mencapai 12,1%

(yoy), tumbuh meningkat dibandingkan triwulan sebelumnya dan lebih tinggi dibandingkan periode yang sama pada tahun 2011. Peningkatan impor terutama didorong oleh impor bahan baku (17,7%, yoy), sementara impor barang modal kembali mencatatkan pertumbuhan negatif (-26,0%, yoy). Peningkatan impor bahan baku sejalan dengan masih kuatnya permintaan domestik pada cenderung meningkatnya produksi manufaktur (khususnya otomotif). Namun di sisi lain, pertumbuhan negatif impor barang modal yang telah berlangsung dari Agustus 2012 perlu mendapat perhatian mengingat kaitannya dengan investasi di Jakarta khususnya untuk investasi non bangunan (mesin dan peralatan

2

Data diakses pada Januari 2013

3

industri). Peningkatan impor di triwulan berjalan juga dipicu oleh permintaan barang konsumsi selama triwulan berjalan yang erat kaitannya dengan permintaan akhir tahun untuk produk ritel diantaranya barang elektronik dan kendaraan bermotor.

Grafik III.1

Perkembangan Volume Ekspor Jakarta

Grafik III.2

Perkembangan Volume Impor Jakarta

(100) (50) 0 50 100 1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011 2009 2010 2011 2012

Perkembangan Volume Ekspor Bbrp Komoditas JakartaTotal (rhs) Misc. Manufactures Articles Manufactured Goods Machinery & Transport Eqp % yoy -60 -40 -20 0 20 40 60 80 100 120 1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011 2009 2010 2011 2012 %, yoy

Total Konsumsi Bahan Baku Barang Modal

Grafik III.3

Arus Bongkar Muat Barang Tg. Priok

Grafik III.4

Ekspektasi kegiatan Usaha dan Ketepatan Waktu Pembelian Barang Tahan Lama

(30) (20) (10) 0 10 20 30 40 50 60 1234567891011121234567891011121234567891011121234567891011121234567891011 2008 2009 2010 2011 2012

%,yoy CMA g.Bongkar g.Muat

20 40 60 80 100 120 140 1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 9101112 2009 2010 2011 2012 Indeks

Ekspektasi Kegiatan Usaha Ketepatan Waktu Pembelian Barang Tahan Lama

Sumber: CEIC, diolah

Konsumsi Jakarta pada triwulan IV 2012 diperkirakan tetap tumbuh tinggi didukung oleh kuatnya permintaan domestik dan meningkatnya realisasi anggaran pemerintah.

Berbagai indikator menunjukkan masih kuatnya permintaan masyarakat dalam mendukung pertumbuhan konsumsi rumah tangga pada triwulan laporan. Hasil survey konsumen Bank Indonesia memperlihatkan bahwa persepsi terhadap kondisi ekonomi saat ini masih mengalami peningkatan (tabel III.5). Maraknya penyelenggaraan beberapa even di penghujung tahun, seperti perayaan Natal dan Tahun Baru, diperkirakan dapat meningkatkan konsumsi rumah tangga seiring dengan meningkatnya aktivitas perdagangan sebagaimana tercermin pada hasil survey penjualan eceran yang meningkat (tabel III.6). Sementara itu, sesuai dengan pola tahunannya, realisasi anggaran Pemerintah Provinsi DKI Jakarta diperkirakan meningkat pada kuartal akhir tahun 2012. Hingga November 2012, penyerapan APBD Jakarta telah mencapai lebih dari 60%. Angka realisasi ini meningkat dibandingkan periode yang sama tahun sebelumnya (±50%). Sepanjang tahun 2012, kuatnya permintaan dalam negeri menjadi penopang pertumbuhan ekonomi Jakarta. Di tengah perlambatan ekonomi global yang berdampak pada melemahnya kinerja ekspor, upaya untuk mempertahankan daya beli masyarakat perlu dijaga.

Grafik III.5

Indeks Keyakinan Konsumen

Grafik III.6 Survey Penjualan Eceran

60 70 80 90 100 110 120 130 140 150 1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 9101112 2010 2011 2012

Indeks Kondisi Ekonomi saat Ini Indeks Keyakinan Konsumen Indeks Ekspektasi Konsumen

Optimis Pesimis -50 -40 -30 -20 -10 0 10 20 30 40 50 60 -50 -40 -30 -20 -10 0 10 20 30 40 50 60 1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011 2010 2011 2012 %, yoy %, mtm

g.Indeks SPE (mtm) g.Indeks SPE (yoy) - rhs

Investasi Jakarta diperkirakan tumbuh lebih tinggi dibandingkan triwulan sebelumnya.

Data terkini menunjukkan adanya indikasi peningkatan realisasi penanaman modal asing di Jakarta (grafik III.7). Investasi bangunan juga diperkirakan meningkat sebagaimana tercermin pada pertumbuhan konsumsi semen Jakarta yang tetap tumbuh pada level yang cukup tinggi pada triwulan IV 2012 (Grafik III.8). Terjaganya iklim investasi yang baik dan pemberian fasilitas tax holiday dan tax allowance diperkirakan menjadi salah satu faktor pendorong pertumbuhan investasi. Peningkatan kredit investasi pada triwulan berjalan juga menjadi indikasi awal tumbuh meningkatnya investasi di Jakarta.

Grafik III.7

Penanaman Modal Asing dan Dalam Negeri

Grafik III.8 Konsumsi Semen Jakarta

0 1,000 2,000 3,000 4,000 5,000 6,000

I II III IV I II III IV I II III IV I II III

2009 2010 2011 2012

Realisasi FDI (Juta USD)

Realisasi Investasi Domestik (Milyar Rp)

-40 -20 0 20 40 60 80 100 0 100 200 300 400 500 600 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011 2010 2011 2012 % Konsumsi Semen (ribu ton)

g.Konsumsi Semen (rhs)

Sumber : Asosiasi Semen Indonesia, diolah

Sumber: CEIC, diolah

Sektor Konstruksi Jakarta diperkirakan tumbuh meningkat pada triwulan IV 2012.

Meningkatnya pertumbuhan sektor ini didukung oleh meningkatnya realisasi proyek infrastuktur pemerintah, baik oleh kementerian/lembaga maupun oleh pemerintah daerah, terkait dengan penyerapan anggaran menjelang akhir tahun. Selain itu, permintaan terhadap properti komersial (ruang ritel, kantor sewa, apartemen sewa dan kondominium) yang terindikasi masih kuat mendukung maraknya pembangunan proyek komersil. Kuatnya permintaan terhadap properti komersial tak lepas dari prospek pertumbuhan ekonomi dan investasi di Jakarta yang positif serta rendahnya suku bunga kredit properti. Selain hunian komersial yang mengarah pada pangsa kelas menengah atas, pertumbuhan hunian kelas menengah bawah juga mengalami peningkatan seiring dengan dukungan fasilitas kredit konstruksi yang didukung Kementerian Perumahan Rakyat (Kemenpera) melalui alokasi dana Fasilitas Pembiayaan Perumahan (FLPP). Berdasarkan hasil survei properti residensial yang dilakukan oleh Bank Indonesia, penjualan rumah tipe kecil di Jakarta merupakan yang tertinggi di antara 12 kota yang disurvei. Di sisi lain, pembangunan

tempat perbelanjaan baru juga mengalami peningkatan. Berdasarkan informasi yang disampaikan oleh lembaga properti pada awal tahun, pasokan kumulatif tempat perbelanjaan di Jakarta diperkirakan tumbuh mencapai 5,6% (yoy).

Grafik III.9

Pertumbuhan Kredit Konstruksi, Kredit Konsumsi dan Total Kredit

Grafik III.10

Tingkat Okupansi Hotel dan Pertumbuhan Pengunjung Melalui Bandara Soekarno-Hatta

-20 -10 0 10 20 30 40 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 10 2010 2011 2012 % yoy

Kredit Konstruksi Kredit Konsumsi Total Kredit

(30) (20) (10) 0 10 20 30 40 50 60 70 80 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011 2010 2011 2012 %

Tingkat Okupansi Hotel gPengunjung Soekarno-Hatta

Sumber: BPS, diolah Grafik III.11

Perkembangan Indeks Produksi Industri dan Produksi Kendaraan Bermotor

Grafik III.12

Indeks Penghasilan dan Lapangan Kerja

-20 -10 0 10 20 30 40 50 60 70 80 90 -10 -8 -6 -4 -2 0 2 4 6 8 10 12 14 16 18 20 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011 2010 2011 2012

g.Indeks Produksi Industri g.Produksi Kendaraan Bermotor (rhs)

40 60 80 100 120 140 160 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 2010 2011 2012 Indeks

Indeks Penghasilan saat ini Ekspektasi Penghasilan 6 bln yad Ekspektasi Ketersediaan Lapangan Kerja 6 bln yad Indeks Ketersediaan Lap. Kerja

Sumber: CEIC, diolah

Sektor Industri Pengolahan pada triwulan laporan diperkirakan dapat tumbuh lebih tinggi dibandingkan triwulan sebelumnya. Masih kuatnya permintaan domestik menjadi

penopang utama pertumbuhan di sektor ini. Beberapa indikator sektor industri untuk Jakarta juga menunjukkan peningkatan, antara lain tercermin pada perkembangan pertumbuhan Indeks Produksi Industri dan produksi kendaraan bermotor yang meningkat (Grafik III.11). Potensi peningkatan kinerja sektor industri Jakarta juga terindikasi dari kenaikan impor bahan baku. Namun demikian, merujuk pada menurunnya impor barang modal yang dipakai untuk revitalisasi industri berupa mesin dan peralatan, maka diperkirakan belum ada peningkatan produksi dan produktivitas yang signifikan pada triwulan berjalan. Ke depan juga terdapat tantangan dari biaya produksi yang semakin meningkat dengan adanya peningkatan Upah Minimum Pekerja (UMP) yang berdampak pada daya saing industri Jakarta.

Sektor Perdagangan, Hotel, dan Restoran Jakarta diperkirakan tumbuh stabil ditengah maraknya even akhir tahun. Pertumbuhan sektor ini didukung oleh kinerja subsektor

perdagangan yang masih terjaga seiring dengan masih kuatnya permintaan domestik sebagaimana tercermin pada hasil survei penjualan eceran yang meningkat. Pertumbuhan di

subsektor perdagangan juga akan memberikan pengaruh positif ke subsektor pengangkutan barang dan pelayanan jasa. Disamping itu, penyelenggaraan berbagai even di akhir tahun terkait dengan perayaan Natal dan Tahun Baru diyakini ikut menopang kinerja subsektor pariwisata. Kuatnya kinerja subsektor pariwisata dikonfirmasi oleh tingkat hunian hotel dan pertumbuhan jumlah kunjungan wisatawan melalui Bandara Soekarno-Hatta yang meningkat (Grafik III.10). Kenaikan kunjungan wisatawan baik lokal maupun internasional terutama melalui angkutan udara turut memberikan sumbangan pada peningkatan subsektor pengangkutan.

Tabel III.1

Pertumbuhan Ekonomi Secara Sektoral Kawasan Jakarta

I II III IVP

Pertanian 0.3 1.7 0.8 0.5 0.9 0.1 1.0 0.3

Pertambangan dan penggalian -4.3 1.5 8.6 -1.1 -1.1 -0.3 0.4 -0.1 Industri pengolahan 0.1 3.6 2.4 1.5 4.0 3.3 4.1 3.4 Listrik gas dan air bersih 4.6 5.6 4 3.8 3.8 4.2 5.4 4.5

Konstruksi 6.2 7.1 7.9 6.2 6.2 6.6 7.4 6.8

Perdagangan, hotel dan restoran 4.0 7.3 7.4 7.0 7.2 6.7 6.6 7.0 Pengangkutan dan komunikasi 15.6 14.8 13.9 13.7 12.5 10.8 13.4 12.8 Keuangan, persewaan, dan jasa perusahaan 4.0 4.2 5 5.1 5.3 5.4 5.3 4.9

Jasa - jasa 6.5 6.6 6.9 7.8 7.8 7.1 6.3 7.2

JAKARTA 5.0 6.5 6.7 6.4 6.7 6.4 6.3 6.5

Sumber: BPS (diolah)

P Angka perkiraan Bank Indonesia

2012

2012P 2011

Wilayah/Kawasan 2009 2010

B. INFLASI

Inflasi Jakarta pada triwulan IV 2012 mengalami perlambatan sebagai efek dari penurunan tekanan permintaan paska Lebaran dan terkendalinya harga komoditas pangan. Inflasi di triwulan berjalan masih disebabkan oleh inflasi di kelompok volatile food

terutama dari kenaikan harga komoditas daging, buah dan sayur di Jakarta. Adapun penyebab dari kenaikan beberapa komoditas pangan di triwulan IV 2012 adalah gangguan distribusi terutama dari jalur darat dan laut. Di inflasi kelompok inti yang juga menunjukkan tren perlambatan, penurunan permintaan pada beberapa barang konsumsi berakibat pada penurunan harga. Namun di kelompok inflasi inti, kenaikan emas perhiasan, sewa dan kontrak rumah menahan penurunan inflasi inti yang lebih dalam. Sedangkan inflasi dari kelompok administered prices mengalami peningkatan terkait dengan kenaikan tarif parkir, kereta api dan jalan tol secara bersamaan di bulan Otober.

Inflasi di kelompok Volatile food relatif rendah di triwulan berjalan mengingat pasokan yang mencukupi, walaupun terdapat beberapa gangguan distribusi dan keterlambatan impor. Harga beras cukup terkendali di triwulan IV 2012, mengikuti tren

di triwulan sebelumnya. Ketersediaan pasokan didukung oleh masih terjaganya stok beras pedagang maupun petani pada saat musim tanam. Kenaikan harga beras baru

terpantau di bulan Desember seiring dengan peningkatan permintaan akhir tahun. Di sisi lain, harga daging sapi tetap pada level yang tinggi di Jakarta sepanjang triwulan berjalan dan mengalami kenaikan yang signifikan pada bulan Desember akibat adanya keterbatasan pasokan. Terbatasnya pasokan yang memicu kenaikan harga daging disebabkan oleh gangguan di jalur distribusi dan berkurangnya impor. Dampak lain dari tingginya harga daging sapi adalah kenaikan harga ayam ras yang merupakan subsitusi dari daging sapi. Adanya beberapa pemberitaan terkait tingginya harga daging sapi dan terbatasnya pasokan juga ditengarai turut mempengaruhi ekspektasi masyarakat. Di triwulan akhir 2012, juga terlihat adanya kenaikan komoditas buah terutama jeruk dan beberapa sayuran.

Tekanan inflasi inti Jakarta terutama berasal dari kenaikan harga emas perhiasan dan sewa/kontrak rumah. Kenaikan harga emas perhiasan di Jakarta yang signifikan terjadi

di bulan Oktober 2012 yang merupakan kelanjutan dari tren peningkatan harga emas perhiasan di triwulan sebelumnya. Kenaikan harga emas perhiasan tersebut merupakan pengaruh dari peningkatan harga emas global sejalan dengan tetap kuatnya permintaan terhadap komoditas emas sebagai safe haven investasi di tengah belum solidnya pemulihan ekonomi dunia. Inflasi di kelompok inti pada Oktober 2012 juga didorong oleh kenaikan biaya tempat tinggal di Jakarta yang di luar pola musimannya dan bahkan melebihi tren kenaikan harga rata-rata tiga tahun terakhir. Kenaikan harga sewa dan kontrak rumah terutama disebabkan oleh kuatnya permintaan di tengah keterbatasan pasokan rumah sewa atau kontrak. Disamping itu kenaikan tersebut antara lain juga turut dipengaruhi oleh meningkatnya biaya perawatan dan renovasi.

Inflasi di kelompok Administered Prices disebabkan oleh kenaikan berbagai tarif yang diatur Pemerintah Pusat maupun Daerah. Di bulan Oktober 2012 tercatat adanya

kenaikan tarif parkir, kereta api dan jalan tol secara bersamaan. Kenaikan tarif parkir sebesar 33,33% sesuai dengan Pergub DKI Jakarta pada 19 September 2012 dirasakan cukup signifikan, walaupun hanya berlaku untuk parkir off-street atau parkir di dalam gedung. Selain itu, pada 1 Oktober 2012 ditetapkan kenaikan tarif KRL Jabodetabek sebesar 30% dan kenaikan tarif jalan tol rata-rata sebesar 10%.

Grafik III.11 Disagregasi Inflasi Jakarta

Grafik III.12

Ekspektasi Perubahan Harga

(5.0) (3.0) (1.0) 1.0 3.0 5.0 7.0 9.0 (10.0) (5.0) 0.0 5.0 10.0 15.0 20.0 1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 9101112 2009 2010 2011 2012 %,yoy %,yoy

Inflasi IHK (rhs) Core

Adm Price Volatile Foods

Sumber: BPS (diolah menggunakan pendekatan sub kelompok)

Grafik III.13

Inflasi Per Kelompok Komoditas di Jakarta

-1.00 -0.50 0.00 0.50 1.00 1.50 2.00 2.50 Bahan Makanan Makanan Jadi Perumahan Sandang Kesehatan Pendidikan Transport % mtm

Dec-12 Oct-12 Nov-12

Grafik III.14 Tren Inflasi Jakarta

Periode Jan 2.07 0.73 0.54 0.87 1.75 0.72 2.37 -0.24 0.72 0.47 0.48 Feb 1.59 0.16 -0.34 0.32 0.50 1.01 0.29 -0.22 0.14 0.21 0.17 Mar 0.39 0.06 0.43 1.79 0.04 0.21 0.82 0.33 0.07 0.00 0.18 Apr -0.29 0.66 1.29 0.39 -0.08 0.25 0.79 -0.15 0.22 0.07 0.13 May 0.65 0.71 1.04 0.56 0.30 0.19 1.51 0.17 0.25 0.15 0.12 Jun 0.45 -0.02 0.43 0.59 0.12 0.07 1.94 0.13 0.73 0.43 0.38 Jul 0.97 0.13 0.25 0.48 0.17 0.66 1.26 0.36 1.12 0.61 0.55 Aug 0.03 0.61 0.10 0.61 0.65 0.82 0.24 0.45 0.99 1.15 0.81 Sep 0.29 0.46 0.09 0.66 0.38 0.36 1.02 0.91 0.51 0.13 0.39 Oct 0.39 0.41 0.32 7.93 0.56 0.98 0.42 0.12 0.22 -0.26 0.53 Nov 1.24 0.87 0.89 0.98 0.19 -0.24 0.34 -0.05 0.33 0.47 0.14 Dec 0.97 0.73 0.70 0.06 1.31 0.86 0.11 0.51 0.76 0.49 0.55 puasa lebaran Kenaikan BBM 2012 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

C. ASESMEN PERBANKAN

Berdasarkan data terkini (hingga November 2012), kondisi perbankan Jakarta pada triwulan laporan masih mengalami perlambatan seperti halnya di triwulan sebelumnya.

Fungsi intermediasi perbankan yang tercermin pada penyaluran kredit perbankan menunjukkan tren penurunan sejalan dengan melambatnya perekonomian Jakarta dan pengaruh ekonomi global yang belum menunjukkan perbaikan signifikan. Pada akhir November, pertumbuhan kredit sebesar 20,0% (yoy) lebih rendah dibandingkan akhir September yang mencapai 21,6% (yoy), walaupun secara nominal mencatatkan sedikit peningkatan. Perlambatan kredit terutama terjadi pada kredit modal kerja yang diperuntukkan untuk kegiatan produksi dan kredit konsumsi. Kredit modal kerja melambat dari sekitar 21,7% (yoy) pada triwulan III menjadi 20,5% (yoy) pada triwulan laporan (data hingga November 2012). Di sisi lain, pertumbuhan kredit investasi tetap kuat mencapai 26,4% (yoy). Pertumbuhan kredit investasi tersebut memberikan prospek yang lebih baik pada ekonomi Jakarta terkait dengan perkembangan investasi. Kredit konsumsi melambat dari 14,7% (yoy) di akhir September menjadi 13,3% (yoy) di akhir November. Namun demikian, konsumsi rumah tangga di Jakarta diyakini masih cukup terjaga, walaupun terlihat pula adanya tren penurunan indeks keyakinan konsumen dan persepsi terhadap perekonomian saat ini. Pertumbuhan Dana Pihak Ketiga (DPK) mengalami perlambatan dibandingkan periode sebelumnya, yaitu sebesar 18,6% (yoy). Adapun rasio kredit

bermasalah atau Non Performing Loan (NPL) pada triwulan laporan (data hingga November 2012) kembali menurun menjadi sebesar 1,68%.

Grafik III.7

Perkembangan Penggunaan Kredit Kawasan Jakarta

Grafik III.8

Perkembangan Dana Pihak Ketiga (DPK) Kawasan Jakarta (10.0) (5.0) 0.0 5.0 10.0 15.0 20.0 25.0 30.0 35.0 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011 2010 2011 2012

% Kontribusi Kredit Berdasarkan Penggunaan Jakarta

Modal Kerja Investasi Konsumsi

0.00 5.00 10.00 15.00 20.00 25.00 30.00 35.00 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011 2010 2011 2012

Giro Tabungan Deposito

D. PROSPEK PEREKONOMIAN

Prospek perekonomian Jakarta di triwulan I 2013 diperkirakan sedikit membaik di kisaran 6.4% di tengah berlanjutnya perlambatan ekonomi global. Terjaganya pencapaian

pertumbuhan ekonomi Jakarta tidak lepas dari masih cukup kuatnya keyakinan dan positifnya ekspektasi konsumen. Hasil survei konsumen Bank Indonesia menunjukkan indikasi terjaganya indeks keyakinan ekonomi, persepsi terhadap kondisi perekonomian dan ekspektasi ekonomi ke depan di level yang cukup tinggi di triwulan berjalan. Diyakini bahwa pertumbuhan konsumsi rumah tangga akan dapat dijaga dan menjadi faktor penopang Perekonomian Jakarta di triwulan I 2013. Disamping itu, indikasi peningkatan investasi yang terlihat dari kenaikan kredit investasi dan tren peningkatan Foreign Direct

Investment (FDI), diprakirakan akan mampu mendukung perkenomian Jakarta untuk

tumbuh stabil. Peningkatan FDI ditengarai juga merupakan dampak dari perlemahan mata uang Rupiah.

Kinerja ekspor Jakarta diperkirakan akan sedikit membaik di triwulan I 2013 seiring dengan perbaikan ekonomi mitra dagang utama. Walaupun perlambatan ekonomi global

diperkirakan masih akan berlanjut di semester I 2013 sesuai analisa beberapa lembaga internasional, namun terdapat indikasi stabilnya ekonomi China yang merupakan salah satu negara tujuan ekspor utama Jakarta. Walaupun pertumbuhan GDP China hanya mencapai 7,4% (yoy) di triwulan III 2012, sedikit lebih rendah dari triwulan II 2012, namun proyeksi pertumbuhan di triwulan I 2013 lebih prospektif didukung oleh membaiknya kinerja industri dan penjualan ritel. Demikian pula perekonomian Singapura yang juga merupakan negara tujuan utama ekspor di triwulan berjalan diperkirakan meningkat didukung oleh perbaikan di sektor industri jasa. Merujuk dari hal tersebut, diperkirakan ekspor produk Jakarta terutama produk manufaktur akan mengalami peningkatan yang moderat. Adapun tantangan ke depan dalam meningkatkan kinerja ekspor dan manufaktur Jakarta adalah efisiensi produksi dalam rangka meningkatkan daya saing. Hal ini menjadi kritikal terutama dengan adanya peningkatan upah buruh yang akan menaikkan biaya produksi. Selain itu,

dukungan infrastruktur logistik dan distribusi juga diyakini akan mampu meningkatkan daya saing produk ekspor Jakarta di pasar internasional.

Di sisi sektoral, pertumbuhan ekonomi Jakarta di triwulan I 2013 tetap akan didukung oleh sektor non tradable Jakarta, khususnya di sektor Konstruksi dan sektor Jasa Keuangan. Kinerja sektor non tradable yang masih cukup kuat didukung oleh terjaganya

tingkat konsumsi rumah tangga dan stabilitas makro ekonomi. Sektor konstruksi terutama akan tumbuh meningkat sejalan dengan masih kuatnya permintaan terutama properti komersial baik hunian (apartemen sewa dan kondominium) maupun ruang kantor dan ritel. Harga sewa apartemen dan rumah yang terus meningkat juga diyakini akan menjadi pendorong permintaan properti hunian komersial ke depan. Potensi peningkatan investasi juga diyakini akan mendukung bisnis perkantoran sewa dan strata title serta ruang ritel komersial. Selain sektor konstruksi, sektor jasa terutama jasa keuangan diprakirakan akan dapat tumbuh meningkat. Hal ini mengingat masih prospektifnya pasar modal dan industri perbankan. Meningkatnya pembukaan kantor cabang bank disamping masih tumbuh intermediasi perbankan merupakan faktor yang mendukung perkembangan jasa keuangan di Jakarta. Adapun sektor non tradable lain seperti sektor Perdagangan, Hotel dan Restoran (PHR) serta sektor pengangkutan dan komunikasi diperkirakan akan tumbuh moderat di triwulan I 2013. Di sisi sektor tradable, perbaikan kinerja terutama dimotori oleh sektor industri setelah selama beberapa triwulan mengalami tekanan yang disebabkan oleh penurunan ekspor. Namun demikian, pertumbuhan sektor industri diperkirakan juga akan moderat di triwulan I 2013.

Kenaikan TTL dan UMP berpotensi meningkatkan inflasi Jakarta di triwulan I 2012. Hasil

Survei Konsumen Bank Indonesia di bulan Desember 2012 menunjukkan peningkatan ekspektasi inflasi 3 dan 6 bulan ke depan yang ditengarai lebih sebagai pengaruh dari faktor domestik. Kenaikan harga yang diatur Pemerintah (administered prices) yaitu kenaikan TTL bertahap sejak 1 Januari 2013 berpotensi memberikan dampak pada harga barang dan jasa. Disamping itu peningkatan UMP sebesar 44% di Jakarta juga berpotensi mendorong inflasi terutama dari peningkatan biaya produksi yang ditransmisikan ke harga barang dan jasa. Masih tingginya impor barang di tengah melemahnya mata uang Rupiah juga menjadi risiko inflasi ke depan. Di sisi kelompok Volatile food, terjaganya pasokan menjadi kunci di triwulan I 2013 terutama pada periode sebelum musim panen. Selain itu perlu diwaspadai kemungkinan adanya gangguan distribusi akibat cuaca yang kurang mendukung.

Bab IV

Perekonomian Kawasan Jawa

A.

PERTUMBUHAN EKONOMIMasih stabilnya pertumbuhan ekonomi di Kawasan Jawa pada triwulan ini didorong oleh peningkatan konsumsi rumah tangga. Sementara itu, investasi melambat dan net

ekspor menurun. Secara umum, peningkatan konsumsi masyarakat tercermin dari peningkatan indeks keyakinan konsumen di Kawasan Jawa. Optimisme ini didorong oleh ekspektasi kondisi perekonomian yang membaik beberapa bulan ke depan serta adanya peningkatan penghasilan (daya beli). Tekanan inflasi yang cukup rendah dan masih terjaga terutama pada bahan makanan (volatile food) dirasakan oleh masyarakat sehingga terjadi peningkatan konsumsi. Selain itu, adanya momentum liburan di akhir tahun yang lebih panjang daripada tahun sebelumnya juga meningkatkan konsumsi di triwulan IV 2012. Peningkatan konsumsi juga tercermin dari meningkatnya penyaluran kredit perbankan yang tumbuh 23,1% (yoy) di posisi November 2012.

Tabel II.1

Pertumbuhan Ekonomi di Kawasan Jawa (%)

I II III IV I II III IV I II III IVp

Jawa Bag. Barat 5,6 8,0 5,9 5,3 7,5 6,2 5,9 6,3 6,3 6,4 6,2 6,1

Jawa Bag. Tengah 5,4 5,6 7,0 5,3 6,3 6,1 4,7 6,6 6,1 6,3 6,2 6,3

Jawa Bag. Timur 5,8 6,5 7,1 7,2 7,2 7,3 7,3 7,1 7,2 7,2 7,2 7,2

JAWA 5,6 6,9 6,6 5,9 7,1 6,6 6,1 6,7 6,6 6,7 6,6 6,6

Sumber: BPS (diolah)

P

Angka perkiraan Bank Indonesia

2010

Wilayah/Kawasan 2011 2012

Investasi pada awal akhir tahun 2012 menunjukkan adanya perlambatan namun masih tumbuh tinggi. Beberapa indikator investasi menunjukkan bahwa pertumbuhan investasi

terus berada pada level yang tinggi. Masih tingginya pertumbuhan ini terlihat dari hasil liaison kepada dunia usaha (Sektor Industri Pengolahan dan PHR), dimana terdapat peningkatan komitmen investasi khususnya dalam peningkatan kapasitas produksi mereka. Pengembangan kawasan industri di Jawa Tengah serta berbagai program promosi investasi yang dilakukan di tiap-tiap daerah juga memberi kontribusi pada tingginya pertumbuhan investasi di Jawa. Adapun perlambatan pertumbuhan investasi dari semula 9,2% (yoy) pada triwulan III 2012 menjadi 8,4% (yoy) di triwulan ini juga terlihat dari perlambatan di kredit investasi yang tumbuh 41,0% (yoy)4 dari 42,0% (yoy) pada triwulan sebelumnya.

4

Grafik II.1

Perkembangan Ekspor Jawa

-18% -10% -7%-3% -30% -20% -10% 0% 10% 20% 30%

TwI TwII TwIII TwIV TwI TwII TwIII TwIV TwI TwII TwIII TwIV

2010 2011 2012

Volume Ekspor Jawa (yoy) Volume Ekspor Manufaktur (yoy)

Kinerja ekspor kawasan Jawa pada triwulan IV 2012 diperkirakan mulai menunjukkan adanya perbaikan di tengah melemahnya perekonomian negara tujuan ekspor. Meskipun

masih mengalami penurunan sebesar -10% (yoy) di triwulan ini, namun penurunan ini tidak sedalam pada triwulan III 2012 yang mencapai -18%(yoy). Optimisme perbaikan kinerja ekspor Kawasan Jawa pada periode laporan diutarakan oleh responden liaison dimana pesanan sudah mulai masuk baik dari negara yang selama ini menjadi tujuan maupun dari negara tujuan ekspor yang baru.

Grafik II.2

Perkembangan Ekspor Jawa ke Negara Tujuan

0% 5% 10% 15% 20% 25% 30%

TwI TwII TwIII TwIV TwI TwII TwIII TwIV

2011 2012

ASEAN CHINA JEPANG EROPA AS

Tabel II.2

Pertumbuhan Ekonomi Secara Sektoral Kawasan Jawa (%)

I II III IV I II III IV I II III IVP

Pertanian -2,9 4,1 5,6 1,8 2,0 2,8 -1,8 2,6 1,6 1,4 3,5 2,0 Pertambangan dan Penggalian 8,6 7,8 4,6 -0,1 3,0 1,2 0,5 0,4 0,6 -0,5 0,2 2,4 Industri Pengolahan 5,2 4,9 3,5 2,9 7,1 5,5 6,1 5,7 5,2 5,1 4,0 4,2 Listrik, Gas dan Air Bersih 11,6 10,8 6,5 3,3 4,3 3,3 2,1 4,9 6,1 7,4 7,7 10,0 Konstruksi 10,0 9,8 7,4 9,3 9,1 10,7 9,6 9,6 9,4 8,1 10,0 9,9 Perdagangan, Hotel dan Restoran 11,1 10,8 9,5 8,7 7,5 8,3 9,3 10,1 11,1 10,5 10,0 10,2 Pengangkutan dan Komunikasi 9,6 9,9 10,9 13,6 15,0 13,1 10,6 9,1 10,4 9,4 10,2 9,1 Keuangan, Real Estate & Jasa Perusahaan 8,6 6,6 6,3 8,5 10,2 9,7 8,2 8,7 8,0 8,8 10,1 8,2 Jasa-jasa 3,9 6,2 6,5 8,5 9,2 6,4 7,6 3,6 4,6 8,7 6,5 6,8

JAWA 5,7 7,0 6,3 5,8 7,1 6,6 6,2 6,7 6,6 6,7 6,6 6,6

Sumber: BPS (diolah)

P Angka perkiraan Bank Indonesia

2012 2010