Topik Utama

Topik Utama

Topik Utama

Topik Utama

Topik Utama

sebesar 8,4 GW atau 11,9% dari kapasitas to-tal, kemudian panas bumi sebesar 4,8 GW atau 6,8%, setelah itu Pembangkit Listrik Tenaga Minihidro (PLTM) skala kecil tersebar sebanyak 0,9 GW dan terakhir pembangkit lain (surya, angin, biomassa) sebesar 0,1 GW.

Dari total kapasitas tersebut, tambahan pem-bangkit di Sumatera sebesar 17,7 GW dan di Indonesia Timur adalah sekitar 14,2 GW. Untuk sistem Jawa-Bali, tambahan pembangkit adalah sekitar 38,5 GW atau rata-rata 3,8 GW per tahun.

Komposisi produksi listrik pada tahun 2024 untuk gabungan Indonesia diproyeksikan akan menjadi 63,7% batubara, 19,2% gas alam (termasuk LNG), 8,9% panas bumi, tenaga air 6,6% serta 1,6% minyak dan bahan bakar lainnya (Gambar 5). Bauran energi saat ini masih didominasi oleh batubara sebesar 52,8%, disusul oleh gas 24,2%, tenaga air 6,5%% hidro dan panas bumi 4,4% serta BBM 11,7%. Komposisi produksi listrik pada tahun 2024 untuk gabungan Indone-sia diproyeksikan akan menjadi 63,7% batubara,

Gambar 6. Proyeksi komposisi produksi energi listrik per jenis bahan bakar

19,2% gas alam (termasuk LNG), panas bumi 8,9%, tenaga air 6,6% serta 1,6% BBM dan bahan bakar lainnya (Gambar 6).

2.4. Rencana Pengembangan Transmisi dan Gardu Induk

Pengembangan sistem penyaluran pada periode 2015-2024 berupa pengembangan sistem transmisi dengan tegangan 500 kV dan 150 kV di sistem Jawa-Bali, serta tegangan 500 kV, 275 kV, 150 kV dan 70 kV di sistem Indonesia Timur dan Indonesia Barat. Pembangunan sistem transmisi secara umum diarahkan kepada tercapainya kesesuaian antara kapasitas pembangkitan di sisi hulu dan permintaan daya di sisi hilir secara efisien. Di samping itu sebagai usaha untuk mengatasi bottleneck penyaluran dan perbaikan tegangan pelayanan.

Pengembangan transmisi 500 kV di Jawa-bali pada umumnya dimaksudkan untuk mengevakuasi daya dari pembangkit-pembangkit baru maupun ekspansi dan menjaga kriteria keandalan N-1, baik statik maupun dinamik. Sedangkan pengembangan transmisi

KAjIAN ImPlEmENTASI KEbIjAKAN PENETAPAN

KEbUTUhAN DAN PERSENTASE mINImAl

PENjUAlAN bATUbARA UNTUK KEPENTINgAN

DAlAm NEgERI

Triswan Suseno

[email protected]

SARI

Peraturan Menteri ESDM Nomor 34 Tahun 2009 tentang Pengutamaan Pemasokan Kebutuhan Mineral dan Batubara untuk Kepentingan Dalam Negeri, khususnya untuk batubara dikenal de-ngan kebijakan Domestic Market Obligation batubara. Untuk mengatur yang lebih teknis lagi, tiap tahun diterbitkan Keputusan Menteri ESDM tentang penetapan kebutuhan dan persentase mi-nimal penjualan batubara untuk kepentingan dalam negeri. Namun, sejak diberlakukannya Kepu-tusan Menteri ESDM tersebut pada tahun 2010 penetapan kebutuhan dan persentase minimal penjualan batubara bagi para pengusaha batubara untuk memenuhi kebutuhan industri di dalam negeri masih ditemukan persoalan sehingga belum memberikan hasil yang optimal.

Berdasarkan kajian selama tahun 2010 – 2013, jumlah kuota batubara yang ditetapkan dalam Keputusan Menteri selalu lebih rendah dari kebutuhan batubara oleh industri di dalam negeri dengan kekurangan rata-rata sebesar 12 juta ton per tahun. Sebaliknya, jumlah batubara yang ditetapkan sebesar 95,5 juta ton untuk memasok batubara di dalam negeri lebih besar daripa-da kebutuhannya, yaitu 87,8 juta ton. Salah satu penyebab tidaripa-dak tercapainya sasaran Keputu-san Menteri ini adalah karena penetapan kuota batubara bagi perusahaan pemasok ditentukan secara proporsional sesuai tingkat produksinya kepada semua perusahaan pemasok maupun perusahaan pengguna batubara tanpa mempertimbangkan spesifikasi, harga, dan lokasi secara spesifik.

Kata kunci : Kuota, keputusan menteri, kebutuhan, domestic market obligation.

1. lATAR bElAKANg

Seiring dengan meningkatnya pertumbuhan ekonomi, penduduk, dan dinamika industri yang berkembang cepat, kebutuhan energi dunia semakin meningkat pula. Di lain pihak, keberadaan sumber daya energi minyak bumi yang semakin terbatas dan tidak dapat terba-rukan menuntut setiap negara berlomba men-cari energi alternatif dalam mendukung dan menjaga kelangsungan kegiatan industrinya.

Tidak terkecuali dunia industri di Indonesia yang saat ini mulai banyak beralih ke bahan bakar batubara, selain murah, juga karena cadangannya cukup besar untuk memenuhi kebutuhan industri dalam negeri seperti PLTU, industri tekstil, kertas, pupuk dan lain-lain (Suseno, 2013).

Cadangan batubara Indonesia saat ini tercatat menduduki urutan ke-7, atau hanya 0,6% dari cadangan batubara dunia

(www.bp.com/Ener-Topik Utama

Topik Utama

Topik Utama

Topik Utama

Topik Utama

sebesar 8,4 GW atau 11,9% dari kapasitas to-tal, kemudian panas bumi sebesar 4,8 GW atau 6,8%, setelah itu Pembangkit Listrik Tenaga Minihidro (PLTM) skala kecil tersebar sebanyak 0,9 GW dan terakhir pembangkit lain (surya, angin, biomassa) sebesar 0,1 GW.

Dari total kapasitas tersebut, tambahan pem-bangkit di Sumatera sebesar 17,7 GW dan di Indonesia Timur adalah sekitar 14,2 GW. Untuk sistem Jawa-Bali, tambahan pembangkit adalah sekitar 38,5 GW atau rata-rata 3,8 GW per tahun.

Komposisi produksi listrik pada tahun 2024 untuk gabungan Indonesia diproyeksikan akan menjadi 63,7% batubara, 19,2% gas alam (termasuk LNG), 8,9% panas bumi, tenaga air 6,6% serta 1,6% minyak dan bahan bakar lainnya (Gambar 5). Bauran energi saat ini masih didominasi oleh batubara sebesar 52,8%, disusul oleh gas 24,2%, tenaga air 6,5%% hidro dan panas bumi 4,4% serta BBM 11,7%. Komposisi produksi listrik pada tahun 2024 untuk gabungan Indone-sia diproyeksikan akan menjadi 63,7% batubara,

Gambar 6. Proyeksi komposisi produksi energi listrik per jenis bahan bakar

19,2% gas alam (termasuk LNG), panas bumi 8,9%, tenaga air 6,6% serta 1,6% BBM dan bahan bakar lainnya (Gambar 6).

2.4. Rencana Pengembangan Transmisi dan Gardu Induk

Pengembangan sistem penyaluran pada periode 2015-2024 berupa pengembangan sistem transmisi dengan tegangan 500 kV dan 150 kV di sistem Jawa-Bali, serta tegangan 500 kV, 275 kV, 150 kV dan 70 kV di sistem Indonesia Timur dan Indonesia Barat. Pembangunan sistem transmisi secara umum diarahkan kepada tercapainya kesesuaian antara kapasitas pembangkitan di sisi hulu dan permintaan daya di sisi hilir secara efisien. Di samping itu sebagai usaha untuk mengatasi bottleneck penyaluran dan perbaikan tegangan pelayanan.

Pengembangan transmisi 500 kV di Jawa-bali pada umumnya dimaksudkan untuk mengevakuasi daya dari pembangkit-pembangkit baru maupun ekspansi dan menjaga kriteria keandalan N-1, baik statik maupun dinamik. Sedangkan pengembangan transmisi

rendah dari pada target yang ditetapkan dalam Keputusan Menteri (Kepmen) ESDM Nomor 29016 K/30/MEM/2013, yaitu sebesar 95 juta ton (Rahmat, 2015).

Berdasarkan hal tersebut, perlu dilakukan pe-nelitian/kajian apa yang menjadi penyebab ti-dak tercapainya target dalam Kepmen ESDM tersebut dan coba dicarikan solusi terhadap permasalahannya. Tujuan dari kegiatan pene-litian ini adalah mengoptimalkan pemanfaatan batubara oleh industri pengguna batubara di dalam negeri dan mengatur ulang kebijakan DMO Batubara agar keputusan menteri terse-but terimplementasi dengan baik.

2. mEToDologI

Penelitian ini menggunakan metode penelitian survei terhadap perusahaan penghasil, peng-guna batubara dan pemerintah. Data yang diperlukan dalam kajian berupa data primer dan data sekunder. Teknik pengumpulan data dilakukan dengan teknik wawancara dan ob-servasi langsung serta dilakukan inventarisasi data sekunder. Data sekunder berupa laporan hasil penelitian terdahulu, peraturan perun-dang-undangan yang terkait dengan kebutuh-an batubara di dalam negeri selama periode 2010 – 2014, serta informasi tentang batuba-ra dari berbagai sumber seperti Direktobatuba-rat Jenderal Mineral dan Batubara, Pusat Survei Geologi, dan instansi terkait.

Sedangkan pengumpulan data primer dilaku-kan dengan mengunjungi dan mewawanca-rai beberapa perusahaan penghasil dan kon-sumen batubara dalam merespon terbitnya keputusan menteri tersebut, terkait dengan hak dan kewajiban untuk memenuhi dan menerima kuota batubara domestik. Analisis yang digu-nakan adalah analisis kuantitatif dan deskriptif. Analisis kuantitatif dilakukan dengan mengo-lah dan menganalisis secara kronologis dan manual (computerized) setelah data selesai dikumpulkan semua. Sementara itu analisis deskriptif merupakan metode yang berka itan dengan pengumpulan, peringkasan, dan pen-yajian suatu data sehingga memberikan infor-gy, 2014). Pada tahun 2013, Indonesia tercatat

sebagai negara produsen batubara terbesar ke-4 dunia setelah Tiongkok, Amerika, dan In-dia dengan jumlah produksi 449 juta ton (www. bp.com/Energy, 2014 dan www.worldcoal.org/ resources, 2014). Indonesia menjadi ekspor-tir batubara terbesar di dunia saat ini, dengan jumlah sebanyak 347 juta ton (http://www. worldcoal.org/resources, 2014).

Pada tahun 2008, industri pengguna batubara di dalam negeri pernah mengalami kesulitan mendapatkan batubara karena tingginya har-ga minyak dunia yang menyebabkan batuba-ra banyak diekspor. Krisis energi (batubabatuba-ra) tersebut mendorong pemerintah mengeluar-kan kebijamengeluar-kan pemenuhan kebutuhan batubara di dalam negeri dengan dikeluarkan Peraturan Menteri (Permen) ESDM No. 34 Tahun 2009 tentang Pengutamaan Pemasokan Kebu-tuhan Mineral dan Batubara untuk Kepenting-an Dalam Negeri, atau yKepenting-ang dikenal dengKepenting-an Domestic Market Obligation (DMO) batubara. Permen ESDM tersebut merujuk kepada Pa-sal 3 huruf c Undang-Undang Nomor 4 Tahun 2009, serta Pasal 85 dan Pasal 112 ayat (3) Peraturan Pemerintah Nomor 24 Tahun 2012, sebagai perubahan pertama Peraturan Peme-rintah Nomor 23 Tahun 2010 tentang Pelaksa-naan Kegiatan Usaha Pertambangan Mineral dan Batubara. Sementara mengenai besarnya kebutuhan dan persentase minimal penjualan batubara untuk kepentingan dalam negeri, tiap tahun diatur melalui Keputusan Menteri (Kep-men) ESDM.

Walaupun Permen ESDM mampu mengatasi krisis energi batubara, namun Kepmen ESDM perlu dievaluasi mengingat belum sepenuh nya bisa terimplementasi dengan baik, karena se-lama 5 (lima) tahun jumlah batubara yang te-lah ditetapkan untuk memenuhi kebutuhan do-mestik diduga tidak semuanya termanfaatkan habis oleh industri pengguna batubara di da-lam negeri. Sebagai contoh, pada tahun 2014, produksi batubara Indonesia sebesar 435 juta ton, dari jumlah tersebut sekitar 359 juta ton di antaranya diekspor dan sisanya 76 juta ton untuk kebutuhan di dalam negeri. Besarnya kebutuhan domestik tersebut ternyata lebih

Topik Utama

Topik Utama

Topik Utama

Topik Utama

Topik Utama

sebesar 8,4 GW atau 11,9% dari kapasitas to-tal, kemudian panas bumi sebesar 4,8 GW atau 6,8%, setelah itu Pembangkit Listrik Tenaga Minihidro (PLTM) skala kecil tersebar sebanyak 0,9 GW dan terakhir pembangkit lain (surya, angin, biomassa) sebesar 0,1 GW.

Dari total kapasitas tersebut, tambahan pem-bangkit di Sumatera sebesar 17,7 GW dan di Indonesia Timur adalah sekitar 14,2 GW. Untuk sistem Jawa-Bali, tambahan pembangkit adalah sekitar 38,5 GW atau rata-rata 3,8 GW per tahun.

Komposisi produksi listrik pada tahun 2024 untuk gabungan Indonesia diproyeksikan akan menjadi 63,7% batubara, 19,2% gas alam (termasuk LNG), 8,9% panas bumi, tenaga air 6,6% serta 1,6% minyak dan bahan bakar lainnya (Gambar 5). Bauran energi saat ini masih didominasi oleh batubara sebesar 52,8%, disusul oleh gas 24,2%, tenaga air 6,5%% hidro dan panas bumi 4,4% serta BBM 11,7%. Komposisi produksi listrik pada tahun 2024 untuk gabungan Indone-sia diproyeksikan akan menjadi 63,7% batubara,

Gambar 6. Proyeksi komposisi produksi energi listrik per jenis bahan bakar

19,2% gas alam (termasuk LNG), panas bumi 8,9%, tenaga air 6,6% serta 1,6% BBM dan bahan bakar lainnya (Gambar 6).

2.4. Rencana Pengembangan Transmisi dan Gardu Induk

Pengembangan sistem penyaluran pada periode 2015-2024 berupa pengembangan sistem transmisi dengan tegangan 500 kV dan 150 kV di sistem Jawa-Bali, serta tegangan 500 kV, 275 kV, 150 kV dan 70 kV di sistem Indonesia Timur dan Indonesia Barat. Pembangunan sistem transmisi secara umum diarahkan kepada tercapainya kesesuaian antara kapasitas pembangkitan di sisi hulu dan permintaan daya di sisi hilir secara efisien. Di samping itu sebagai usaha untuk mengatasi bottleneck penyaluran dan perbaikan tegangan pelayanan.

Pengembangan transmisi 500 kV di Jawa-bali pada umumnya dimaksudkan untuk mengevakuasi daya dari pembangkit-pembangkit baru maupun ekspansi dan menjaga kriteria keandalan N-1, baik statik maupun dinamik. Sedangkan pengembangan transmisi

rencana pembangunan 13 PLTU pada tahun 2014 kemungkinan tidak tercapai, sehingga diharapkan dapat terbangun tahun 2015-2016 bersamaan dengan 12 PLTU lainnya. Apabila diasumsikan bahwa pembangunan PLTU pro-gram 10 ribu MW (Suseno, 2013) semuanya dapat beroperasi pada tahun 2016 sehingga PLTU Indonesia memiliki kapasitas terpasang sekitar 22.108 MW, maka batubara yang diper-lukan sekitar 71,06 juta ton.

Berdasarkan kondisi tersebut di atas, penetap-an DMO akpenetap-an bpenetap-anyak mengalami perubahpenetap-an sehingga kebijakan dalam rangka menjamin ke-amanan pasokan batubara domestik harus men-jadi perhatian di masa mendatang. De ngan kata lain, untuk memenuhi kebu tuhan batubara da-lam negeri, pemerintah harus mengambil lang-kah-langkah strategis melalui kajian ulang DMO yang terkait dengan penyediaan batubara se-iring dengan berbagai perubahan dari berbagai sisi seperti produksi, konsumsi, ekspor, perkem-bang an teknologi diversifikasi yang mempe-ngaruhi proyeksi dan kebijakan dalam rangka mendukung kebijakan energi nasional di masa yang akan datang. Hal ini akan berdampak juga terhadap pesat nya perkembangan produksi ba-tubara nasional tersebut tentunya tidak terlepas dari perminta an dalam negeri terus meningkat setiap tahun nya (Suherman, 2007).

Konsumsi batubara untuk Industri lain Berdasarkan hasil survei di lapangan, ternya-ta tidak hanya PLTU saja yang menggunakan batubara, industri lain pun banyak yang meng-gunakannya sebagai bahan bakar, antara lain industri kertas, tekstil, ban, makanan, semen dan lain-lain. Industri ini tersebar di berbagai provinsi di seluruh Indonesia. Hal ini meng-indikasi bahwa masa depan perbatubaraan di Indonesia semakin cerah (Suseno, 2005). banten

Di Provinsi Banten, terdapat 78 perusahaan yang telah menggunakan batubara sebagai bahan bakar, tersebar di empat wilayah, yai-tu Kabupaten Tangerang sebanyak 50 peru-sahaan, Cilegon dan Kabupaten Serang ma-sing-masing 11 perusahaan, serta di Kota Ta ngerang enam perusahaan.

masi yang berguna dan juga menatanya ke da-lam bentuk yang siap untuk dianalisis. Analisis deskriptif memiliki tujuan untuk memberikan gambaran (deskripsi) mengenai suatu data agar data yang tersaji menjadi mudah dipahami dan informatif bagi orang yang membacanya. 3. PENggUNAAN bATUbARA DAlAm

NEgERI

Menurut Kementerian ESDM, produksi batuba-ra nasional pada tahun 2014 yang ditargetkan sebanyak 420 juta ton ternyata produksinya melebihi target yang ditetapkan, yaitu 435 juta ton. Dari jumlah tersebut, 359 juta ton batubara di antaranya diekspor dan sisanya sebesar 76 juta ton untuk memenuhi kebutuhan di dalam negeri (www.beritasatu.com, 2014).

PlTU

PLTU merupakan konsumen batubara terbe-sar di dalam negeri. Pada tahun 2011, kebu-tuhan batubara PLN diperkirakan mencapai 50 juta ton, atau naik 15,8 juta ton dibandingkan de ngan realisasi 2010 sebanyak 38,1 juta ton. Hal ini disebabkan telah beroperasinya dua PLTU Labuan di Banten. Pada tahun 2012, PLN berhasil membangun kembali empat unit PLTU, yaitu Lontar 2 (Banten), Paiton (Jawa Timur), Amurang (Sulawesi Utara), dan Ken-dari 2 (Sulawesi Tenggara), dengan jumlah konsumsi batubara sebanyak 59,09 juta ton. Tahun 2013, PLN merampungkan pemba-ngunan lima unit PLTU, yaitu Barru 2 (Sulawe-si Selatan), Asam asam (Kalimantan Selatan), Pacitan (Jawa Timur), Pelabuhan Ratu (Jawa Barat), dan Tanjung Karimun (Kepulauan Riau), dengan kebutuhan batubara sebesar 60,06 juta ton. Tahun 2014, konsumsi batuba-ra oleh PLTU (termasuk tahap I) diperkibatuba-rakan akan naik menjadi 61,9 juta ton. Hal ini dikare-nakan PLTU program 10 ribu MW sudah ter-bangun sebanyak 17 PLTU di berbagai dae-rah, dengan kapasitas 6.917 MW (69,7%). Sisanya sebanyak 25 PLTU berkapasitas 3.010 MW (30,3%) diharapkan terbangun ta-hun 2015 (Ditjen Ketenagalistrikan, 2014) dan beroperasi tahun 2016. Hal ini dikarenakan

Topik Utama

Topik Utama

Topik Utama

Topik Utama

Topik Utama

sebesar 8,4 GW atau 11,9% dari kapasitas to-tal, kemudian panas bumi sebesar 4,8 GW atau 6,8%, setelah itu Pembangkit Listrik Tenaga Minihidro (PLTM) skala kecil tersebar sebanyak 0,9 GW dan terakhir pembangkit lain (surya, angin, biomassa) sebesar 0,1 GW.

Dari total kapasitas tersebut, tambahan pem-bangkit di Sumatera sebesar 17,7 GW dan di Indonesia Timur adalah sekitar 14,2 GW. Untuk sistem Jawa-Bali, tambahan pembangkit adalah sekitar 38,5 GW atau rata-rata 3,8 GW per tahun.

Komposisi produksi listrik pada tahun 2024 untuk gabungan Indonesia diproyeksikan akan menjadi 63,7% batubara, 19,2% gas alam (termasuk LNG), 8,9% panas bumi, tenaga air 6,6% serta 1,6% minyak dan bahan bakar lainnya (Gambar 5). Bauran energi saat ini masih didominasi oleh batubara sebesar 52,8%, disusul oleh gas 24,2%, tenaga air 6,5%% hidro dan panas bumi 4,4% serta BBM 11,7%. Komposisi produksi listrik pada tahun 2024 untuk gabungan Indone-sia diproyeksikan akan menjadi 63,7% batubara,

Gambar 6. Proyeksi komposisi produksi energi listrik per jenis bahan bakar

19,2% gas alam (termasuk LNG), panas bumi 8,9%, tenaga air 6,6% serta 1,6% BBM dan bahan bakar lainnya (Gambar 6).

2.4. Rencana Pengembangan Transmisi dan Gardu Induk

Pengembangan sistem penyaluran pada periode 2015-2024 berupa pengembangan sistem transmisi dengan tegangan 500 kV dan 150 kV di sistem Jawa-Bali, serta tegangan 500 kV, 275 kV, 150 kV dan 70 kV di sistem Indonesia Timur dan Indonesia Barat. Pembangunan sistem transmisi secara umum diarahkan kepada tercapainya kesesuaian antara kapasitas pembangkitan di sisi hulu dan permintaan daya di sisi hilir secara efisien. Di samping itu sebagai usaha untuk mengatasi bottleneck penyaluran dan perbaikan tegangan pelayanan.

Pengembangan transmisi 500 kV di Jawa-bali pada umumnya dimaksudkan untuk mengevakuasi daya dari pembangkit-pembangkit baru maupun ekspansi dan menjaga kriteria keandalan N-1, baik statik maupun dinamik. Sedangkan pengembangan transmisi

Pro vin si Jawa Tengah tercatat sekitar 143 pe-rusahaan, tersebar di beberapa kabupaten/ kota dengan jumlah kebutuhan batubara se-banyak 906.293 ton. Sese-banyak 17,35% dari batubara tersebut diserap oleh perusahaan yang ada di Karanganyar, 15,63% perusahaan di Magelang, dan sisanya digunakan secara me ra ta di berbagai wilayah di Jawa Tengah. Jenis industri yang paling banyak menggu-nakan batubara adalah industri tekstil, nilai ka-lor batubara yang digunakan biasanya berkisar antara 5.000 – 6.000 kkal/kg.

Provinsi jawa Timur

Berdasarkan hasil survei, jumlah perusahaan yang menggunakan batubara di Provinsi Jawa Timur tercatat sebanyak 107 perusahaan dan tersebar secara tidak merata di 12 kabupaten/ kota. Perusahaan kertas adalah pemakai ba-tubara terbesar, disusul kemudian oleh peru-sahaan tekstil dan briket. Jumlah pemakaian batubara pada tahun 2014 tercatat 4,24 juta ton, dengan perincian 57,60% digunakan oleh perusahaan semen, 33,2% perusahaan ker-tas, serta sisanya oleh perusahaan tekstil dan briket. Nilai kalor batubara yang banyak digu-nakan di wilayah ini rata-rata berkisar antara 5.800 – 6.100 kkal/kg.

Sumatera Utara

Kawasan Industri Medan adalah sebuah ka-wasan industri yang terletak di Kelurahan Mabar, Medan Deli, Medan. KIM berjarak seki-tar 10 km dari pusat kota Medan dan sekiseki-tar 15 km dari Pelabuhan Belawan, serta terletak dekat dengan pintu Tol Belmera. Sekitar 100 perusahaan menempati kawasan industri ini, sebagian besar di antaranya adalah perusa-haan dalam negeri. Tercatat sebanyak 18 peru-sahaaan telah menggunakan batubara dengan jumlah kebutuhan 285.111 ton, perusahaan di daerah ini rata-rata menggunakan batubara dengan nilai kalor antara 5600-6200 kkal/kg. Sulawesi Selatan dan Sulawesi Tenggara Di dua wilayah ini terdapat dua perusahaan besar, yaitu PT Vale dan PT Aneka Tambang Tbk. yang melakukan pengecoran logam ma-sing-masing menggunakan batubara seba nyak 200.000 ton/tahun dan 190.000 ton/tahun. Jumlah kebutuhan batubara di Provinsi Banten

ini sekitar 2,85 juta ton per tahun, 32,11% di antaranya diserap oleh perusahaan yang ada di Kota Cilegon, Kabupaten Serang (30,54%), Kabupaten Tangerang (25,68%), dan Kota Tangerang (11,67%). Jenis industri yang pa-ling banyak memanfaatkan batubara sebagai bahan bakar adalah industri kertas dengan serapan 43,48% dari seluruh kebutuhan ba-tubara di Provinsi Banten, jenis industri lainnya kurang dari 15%. Batubara yang paling banyak digunakan oleh industri adalah batubara yang berasal dari Kalimantan dengan kalori antara 5.500-5.800 kkal/kg.

jawa barat

Jawa Barat adalah salah satu konsumen ba-tubara terbesar di dalam negeri, karena sudah sejak lama perusahaan-perusahaan di sini mengalihkan penggunaan BBM ke batubara. Hingga saat ini sudah ada 304 perusahaan yang telah menggunakan batubara, 137 peru-sahaan berada di Kabupaten Bandung, Cima-hi 47 perusahaan, Karawang 34 perusahaan, Bogor 33 perusahaan, dan sisanya tersebar di Kota Bandung, Bekasi, Kabupaten Bekasi, Bo-gor, Purwakarta, Subang, dan Cirebon. Jenis industri yang paling banyak menggunakan ba-tubara adalah industri tekstil jumlahnya men-capai 242 perusahaan.

Jumlah kebutuhan batubara mencapai 6,47 juta ton, Kabupaten Bogor merupakan peng-guna batubara terbesar, yaitu 35,71%. Ka-bupaten Bandung dan Purwakarta men-jadi pengguna kedua dan ketiga terbesar, dengan masing-masing menyerap 21,95% dan 19,42%; sisanya tersebar di beberapa dae-rah lainnya. Sedangkan dari sisi jenis industri, teks til adalah jenis industri yang paling banyak memanfaatkan batubara, yaitu sebanyak 3,65 juta ton (56,49%), disusul kemudian industri kertas, idustri kimia dan industri makanan. Se-bagian besar kebutuhan batubara oleh indusri di Jawa Barat didatangkan dari Kalimantan Se-latan melalui Pelabuhan Cirebon dengan kadar rata-rata 5400-6600 kkal/kg (Suseno, 2007). jawa Tengah

Topik Utama

Topik Utama

Topik Utama

Topik Utama

Topik Utama

sebesar 8,4 GW atau 11,9% dari kapasitas to-tal, kemudian panas bumi sebesar 4,8 GW atau 6,8%, setelah itu Pembangkit Listrik Tenaga Minihidro (PLTM) skala kecil tersebar sebanyak 0,9 GW dan terakhir pembangkit lain (surya, angin, biomassa) sebesar 0,1 GW.

Dari total kapasitas tersebut, tambahan pem-bangkit di Sumatera sebesar 17,7 GW dan di Indonesia Timur adalah sekitar 14,2 GW. Untuk sistem Jawa-Bali, tambahan pembangkit adalah sekitar 38,5 GW atau rata-rata 3,8 GW per tahun.

Komposisi produksi listrik pada tahun 2024 untuk gabungan Indonesia diproyeksikan akan menjadi 63,7% batubara, 19,2% gas alam (termasuk LNG), 8,9% panas bumi, tenaga air 6,6% serta 1,6% minyak dan bahan bakar lainnya (Gambar 5). Bauran energi saat ini masih didominasi oleh batubara sebesar 52,8%, disusul oleh gas 24,2%, tenaga air 6,5%% hidro dan panas bumi 4,4% serta BBM 11,7%. Komposisi produksi listrik pada tahun 2024 untuk gabungan Indone-sia diproyeksikan akan menjadi 63,7% batubara,

Gambar 6. Proyeksi komposisi produksi energi listrik per jenis bahan bakar

19,2% gas alam (termasuk LNG), panas bumi 8,9%, tenaga air 6,6% serta 1,6% BBM dan bahan bakar lainnya (Gambar 6).

2.4. Rencana Pengembangan Transmisi dan Gardu Induk

Pengembangan sistem penyaluran pada periode 2015-2024 berupa pengembangan sistem transmisi dengan tegangan 500 kV dan 150 kV di sistem Jawa-Bali, serta tegangan 500 kV, 275 kV, 150 kV dan 70 kV di sistem Indonesia Timur dan Indonesia Barat. Pembangunan sistem transmisi secara umum diarahkan kepada tercapainya kesesuaian antara kapasitas pembangkitan di sisi hulu dan permintaan daya di sisi hilir secara efisien. Di samping itu sebagai usaha untuk mengatasi bottleneck penyaluran dan perbaikan tegangan pelayanan.

Pengembangan transmisi 500 kV di Jawa-bali pada umumnya dimaksudkan untuk mengevakuasi daya dari pembangkit-pembangkit baru maupun ekspansi dan menjaga kriteria keandalan N-1, baik statik maupun dinamik. Sedangkan pengembangan transmisi

kendala telah muncul, antara lain :

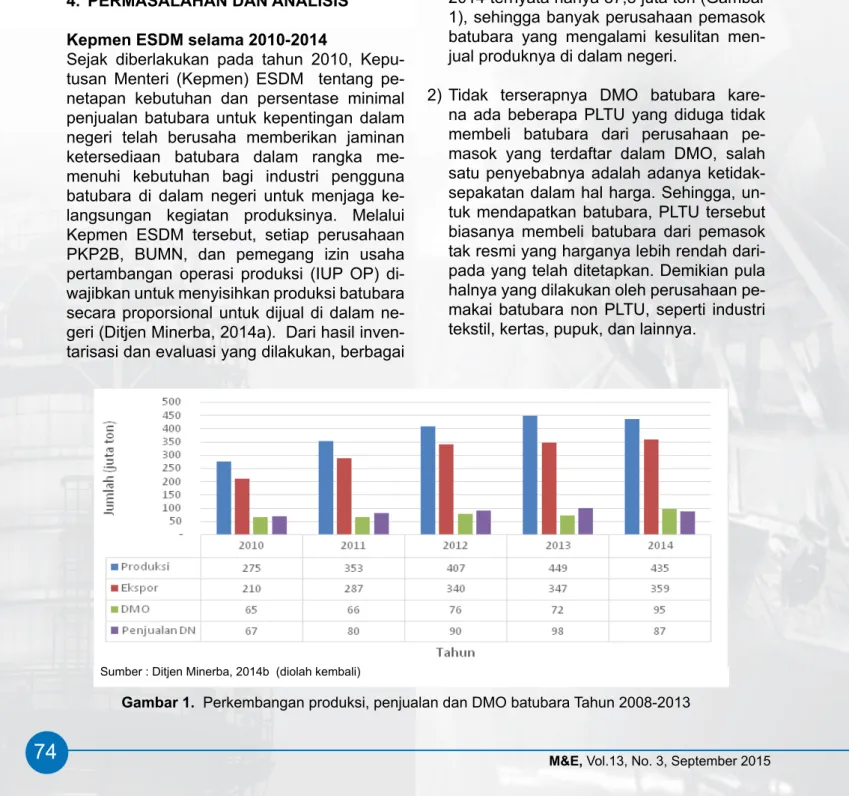

1) Selama tahun 2010 – 2013, penetapan jum-lah kuota DMO batubara selalu lebih rendah daripada jumlah penjualan batubara dalam negeri. Dampak dari kekurangan tersebut, banyak konsumen mencari batubara dari pemasok yang tidak terdaftar dalam Kep-men ESDM tersebut. Pada tahun berikut-nya, untuk memenuhi kebutuhan batubara dalam negeri tahun 2014, pemerintah tahun 2013 menerbitkan Kepmen ESDM yang menetapkan DMO batubara untuk tahun 2014 sebesar 95,5 juta ton. Namun kebu-tuhan batubara dalam negeri pada tahun 2014 ternyata hanya 87,8 juta ton (Gambar 1), sehingga banyak perusahaan pemasok batubara yang mengalami kesulitan men-jual produknya di dalam negeri.

2) Tidak terserapnya DMO batubara kare-na ada beberapa PLTU yang diduga tidak membeli batubara dari perusahaan pe-masok yang terdaftar dalam DMO, salah satu penyebabnya adalah adanya ketidak-sepakatan dalam hal harga. Sehingga, un-tuk mendapatkan batubara, PLTU tersebut biasanya membeli batubara dari pemasok tak resmi yang harganya lebih rendah dari-pada yang telah ditetapkan. Demikian pula halnya yang dilakukan oleh perusahaan pe-makai batubara non PLTU, seperti industri tekstil, kertas, pupuk, dan lainnya.

Riau pabrik pulp

PT RAPP membutuhkan batubara sebanyak 671.600 ton/tahun dan PT Indah Kiat Pulp & Paper Tbk sebanyak 502.700 ton/tahun.

Kalimantan Timur

PT Pupuk Kaltim di Bontang menggunakan ba-tubara 800.000 ton/tahun.

Nangroe Aceh Darusalam

PT Pupuk Iskandar Muda menggunakan ba-tubara 350.000 ton/tahun.

4. PERmASAlAhAN DAN ANAlISIS Kepmen ESDm selama 2010-2014

Sejak diberlakukan pada tahun 2010, Kepu-tusan Menteri (Kepmen) ESDM tentang pe-ne tapan kebutuhan dan persentase minimal penjualan batubara untuk kepentingan dalam negeri telah berusaha memberikan jaminan ketersediaan batubara dalam rangka me-menuhi kebutuhan bagi industri pengguna batubara di dalam negeri untuk menjaga ke-langsungan kegiatan produksinya. Melalui Kepmen ESDM tersebut, setiap perusahaan PKP2B, BUMN, dan pemegang izin usaha pertambangan operasi produksi (IUP OP) di-wajibkan untuk menyisihkan produksi batubara secara proporsional untuk dijual di dalam ne-geri (Ditjen Minerba, 2014a). Dari hasil inven-tarisasi dan evaluasi yang dilakukan, berbagai

Sumber : Ditjen Minerba, 2014b (diolah kembali)

Topik Utama

Topik Utama

Topik Utama

Topik Utama

Topik Utama

sebesar 8,4 GW atau 11,9% dari kapasitas to-tal, kemudian panas bumi sebesar 4,8 GW atau 6,8%, setelah itu Pembangkit Listrik Tenaga Minihidro (PLTM) skala kecil tersebar sebanyak 0,9 GW dan terakhir pembangkit lain (surya, angin, biomassa) sebesar 0,1 GW.

Dari total kapasitas tersebut, tambahan pem-bangkit di Sumatera sebesar 17,7 GW dan di Indonesia Timur adalah sekitar 14,2 GW. Untuk sistem Jawa-Bali, tambahan pembangkit adalah sekitar 38,5 GW atau rata-rata 3,8 GW per tahun.

Komposisi produksi listrik pada tahun 2024 untuk gabungan Indonesia diproyeksikan akan menjadi 63,7% batubara, 19,2% gas alam (termasuk LNG), 8,9% panas bumi, tenaga air 6,6% serta 1,6% minyak dan bahan bakar lainnya (Gambar 5). Bauran energi saat ini masih didominasi oleh batubara sebesar 52,8%, disusul oleh gas 24,2%, tenaga air 6,5%% hidro dan panas bumi 4,4% serta BBM 11,7%. Komposisi produksi listrik pada tahun 2024 untuk gabungan Indone-sia diproyeksikan akan menjadi 63,7% batubara,

Gambar 6. Proyeksi komposisi produksi energi listrik per jenis bahan bakar

19,2% gas alam (termasuk LNG), panas bumi 8,9%, tenaga air 6,6% serta 1,6% BBM dan bahan bakar lainnya (Gambar 6).

2.4. Rencana Pengembangan Transmisi dan Gardu Induk

Pengembangan sistem penyaluran pada periode 2015-2024 berupa pengembangan sistem transmisi dengan tegangan 500 kV dan 150 kV di sistem Jawa-Bali, serta tegangan 500 kV, 275 kV, 150 kV dan 70 kV di sistem Indonesia Timur dan Indonesia Barat. Pembangunan sistem transmisi secara umum diarahkan kepada tercapainya kesesuaian antara kapasitas pembangkitan di sisi hulu dan permintaan daya di sisi hilir secara efisien. Di samping itu sebagai usaha untuk mengatasi bottleneck penyaluran dan perbaikan tegangan pelayanan.

Pengembangan transmisi 500 kV di Jawa-bali pada umumnya dimaksudkan untuk mengevakuasi daya dari pembangkit-pembangkit baru maupun ekspansi dan menjaga kriteria keandalan N-1, baik statik maupun dinamik. Sedangkan pengembangan transmisi

lah/besaran batubara dan menetapkan har-ga patokan batubara. Transaksi penjualan selanjutnya diserahkan kepada pasar, yaitu kedua belah pihak yang melakukan tran-saksi.

7) Berdasarkan survei lapangan, diketahui se bagian besar perusahaan pengguna ba-tubara non-PLTU belum semuanya menge-tahui adanya Peraturan Menteri ESDM ten tang DMO batubara maupun Kepmen ESDM tentang penetapan kebutuhan dan persentase mi nimal penjualan batubara un-tuk kepen tingan dalam negeri.

Mengingat tujuan terbitnya Kepmen ESDM adalah untuk mencegah terjadinya kelang-kaan batubara di dalam negeri dan menjaga kelangsungan aktivitas produksi bagi industri pengguna batubara nasional, penulis mencoba memberikan penilaian dan mengevaluasi atas implementasi Kepmen ESDM sebagai berikut: 1) Untuk menghindari ketidakakuratan pene-tapan besarnya DMO batubara, sebaiknya dihitung dahulu secara cermat dan akurat jumlah kebutuhan batubara untuk PLTU dan industri pengguna batubara lainnya. Demikian pula untuk kualifikasinya, karena setiap perusahaan memiliki spesifikasi yang berbeda satu dengan yang lainnya.

2) Harga patokan batubara (HPB) yang me-ngacu pada indeks internasional ternyata belum menjamin kelancaran transaksi pen-jualan batubara antara produsen dan kon-sumen, hal ini terbukti dari tidak terserapnya DMO batubara karena konsumen membeli dari pemasok yang harganya lebih murah dari HPB. Oleh karena itu, pemerintah harus meninjau dan menghitung kembali penetap-an harga tersebut agar dapat diterima oleh semua pihak sehingga transaksi dengan produsen batubara ilegal dapat dihindari. 3) Persoalan kesulitan distribusi yang

diaki-batkan oleh lokasi pemasok batubara yang berjauhan, tidak dalam satu area, terutama bagi perusahaan pemasok yang mendapat-kan kuota DMO batubara dalam jumlah kecil, maka perlu dibangun pusat pengum-3) Ketidaksesuaian spesifikasi batubara

an-tara pemakai dan pemasok menjadi penye-bab tidak optimalnya pemanfaatan DMO batubara ditingkat konsumen dalam negeri. Salah satu contoh adalah PT Kaltim Prima Coal yang memiliki kualitas batubara de-ngan nilai kalor sekitar 7.000 kkal/kg tidak dapat menjual produknya di dalam negeri karena tidak ada perusahaan yang menggu-nakannya. Untuk menutupi kewajiban nya, perusahaaan tersebut membeli batubara dari perusahaan lain sesuai speifikasi kon-sumen dalam negeri untuk menghindari sanksi.

4) Apabila diperhatikan materi Kepmen ESDM setiap perusahaan pemasok yang menda-pat kan kuota untuk memasok batubara sa ngat variatif, tergantung pada tingkat produksinya sehingga terdapat perbedaan yang sangat mencolok. Sebagai contoh, PT Adaro Indonesia wajib menyisihkan sebe-sar 10,8 juta ton untuk dijual di dalam neg-eri. Namun di sisi lain, PT Batualam Selaras mendapatkan kewajiban memasok batuba-ra hanya 12,06 ribu ton. Dengan jumlah se-besar itu sangat tidak mungkin perusahaan tersebut menjual kuotanya, sementara se-cara geografis lokasi perusahaan tersebut jauh dari lokasi pemakai. Ini adalah salah satu kelemahan penetapan DMO batubara dengan sistem persentase.

5) Penetapan kuota DMO bagi perusahaan pemasok ditentukan secara proporsional sesuai tingkat produksinya terhadap semua perusahaan pemasok maupun perusahaan pengguna batubara tanpa memperhatikan spesifikasi dan lokasi. Sebagaimana diketa-hui bahwa jumlah perusahaan pemasok dan pemakai batubara banyak dan terse-bar di berbagai lokasi, terutama lokasi pe-makai batubara non-PLTU yang tersebar di kota-kota besar dengan tingkat kepadatan penduduk dan lalulintas yang tinggi sehing-ga menyulitkan dalam transportasi pengi-riman.

6) Penyaluran DMO batubara sulit dipantau, karena pemerintah hanya menetapkan

jum-Topik Utama

Topik Utama

Topik Utama

Topik Utama

Topik Utama

sebesar 8,4 GW atau 11,9% dari kapasitas to-tal, kemudian panas bumi sebesar 4,8 GW atau 6,8%, setelah itu Pembangkit Listrik Tenaga Minihidro (PLTM) skala kecil tersebar sebanyak 0,9 GW dan terakhir pembangkit lain (surya, angin, biomassa) sebesar 0,1 GW.

Dari total kapasitas tersebut, tambahan pem-bangkit di Sumatera sebesar 17,7 GW dan di Indonesia Timur adalah sekitar 14,2 GW. Untuk sistem Jawa-Bali, tambahan pembangkit adalah sekitar 38,5 GW atau rata-rata 3,8 GW per tahun.

Komposisi produksi listrik pada tahun 2024 untuk gabungan Indonesia diproyeksikan akan menjadi 63,7% batubara, 19,2% gas alam (termasuk LNG), 8,9% panas bumi, tenaga air 6,6% serta 1,6% minyak dan bahan bakar lainnya (Gambar 5). Bauran energi saat ini masih didominasi oleh batubara sebesar 52,8%, disusul oleh gas 24,2%, tenaga air 6,5%% hidro dan panas bumi 4,4% serta BBM 11,7%. Komposisi produksi listrik pada tahun 2024 untuk gabungan Indone-sia diproyeksikan akan menjadi 63,7% batubara,

Gambar 6. Proyeksi komposisi produksi energi listrik per jenis bahan bakar

19,2% gas alam (termasuk LNG), panas bumi 8,9%, tenaga air 6,6% serta 1,6% BBM dan bahan bakar lainnya (Gambar 6).

2.4. Rencana Pengembangan Transmisi dan Gardu Induk

Pengembangan sistem penyaluran pada periode 2015-2024 berupa pengembangan sistem transmisi dengan tegangan 500 kV dan 150 kV di sistem Jawa-Bali, serta tegangan 500 kV, 275 kV, 150 kV dan 70 kV di sistem Indonesia Timur dan Indonesia Barat. Pembangunan sistem transmisi secara umum diarahkan kepada tercapainya kesesuaian antara kapasitas pembangkitan di sisi hulu dan permintaan daya di sisi hilir secara efisien. Di samping itu sebagai usaha untuk mengatasi bottleneck penyaluran dan perbaikan tegangan pelayanan.

Pengembangan transmisi 500 kV di Jawa-bali pada umumnya dimaksudkan untuk mengevakuasi daya dari pembangkit-pembangkit baru maupun ekspansi dan menjaga kriteria keandalan N-1, baik statik maupun dinamik. Sedangkan pengembangan transmisi

akhir, merupakan tantangan bagi pemerintah yang memegang kendali kebijakan, bagaima-na upaya pengelolaan batubara sebagai ko-moditas ekspor di samping sebagai sumber energi primer bagi dunia industri di Indone-sia. Dengan perkataan lain adalah tantangan mengendalikan tingkat produksi batubara dan ekspor serta jaminan pasokan batubara untuk kepentingan dalam negeri. Satu hal yang perlu juga disadari adalah bahwa batubara termasuk sumber daya tak terbarukan, berimplikasi ter-hadap keterbatasan waktu pemanfaatannya, sehingga diperlukan kebijakan dalam penge-lolaannya, agar terwujud transformasi manfaat yang dapat dirasakan masyarakat tidak seba-tas hanya pada waktu selama umur tambang saja. Pemanfaatan batubara oleh industri di dalam negeri untuk mendorong terwujudnya peningkatan efsiensi produksi dan pemasaran serta integrasi pasar domestik dalam rangka penguatan daya saing dan daya tahan pere-konomian nasional (Putra, 2011).

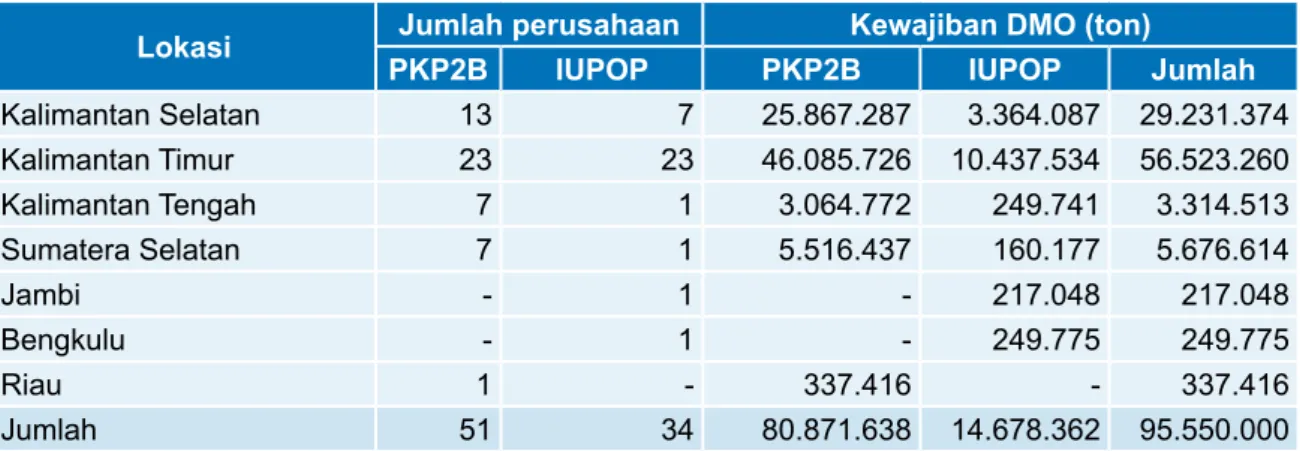

5. AloKASI DAN KUoTA Dmo bATUbARA Dalam Kepmen ESDM No. 2901 K/30/ MEM/2013, disebutkan bahwa kuota DMO batubara ditetapkan sebesar 95,55 juta ton, dengan komposisi 59,16% harus dipenuhi oleh perusahaan batubara di Kalimantan Timur, Kalimantan Selatan (30,59%), Sumatera Se-latan (5,94%), Kalimantan Tengah (3,47%), Riau (0,35%), Bengkulu (0,26%), dan Jambi (0,23%). Perusahaan batubara yang diwajib-kan untuk memasok kebutuhan batubara un-tuk industri di dalam negeri sebanyak 85 pe-rusahaan, terdiri atas 50 perusahaan dengan izin PKP2B dan satu BUMN, serta 34 IUP OP. Dari 85 perusahaan yang diwajibkan untuk memenuhi kebutuhan batubara dalam nege-ri, 46 perusahaan diantaranya berasal dari Kalimantan Timur, Kalimantan Selatan 20 pe-rusahaan, Kalimantan Tengah 8 pepe-rusahaan, Sumatera Selatan 8 perusahaan, sedangkan Jambi, Bengkulu dan Riau masing-masing satu perusahaan.

Dalam Kepmen tersebut juga dicantumkan pengalokasi kebutuhan batubara PLTU seba-pulan/penyimpanan batubara atau stockpile

yang strategis yang dapat dijangkau oleh semua produsen sehingga memudahkan pengiriman, khususnya produsen yang mempunyai kuota sedikit/kecil dan yang ti-dak memiliki pelabuhan.

4) Selain lokasi stockpile, sebaiknya juga ada fasilitas pencampuran batubara (coal blend ing facility) untuk menyesuaikan kualitas ba-tubara yang diminta oleh konsumen dalam negeri. Pembangunan fasilitas ini tentunya harus berdekatan atau di sekitar para pro-dusen dan konsumen batubara itu berada. Berdasarkan pengamatan langsung di lapang-an, umumnya PLTU Swasta dipasok oleh PK-P2B, dengan jumlah stok batubara cukup, juga ditambah stok cadangan (dead stock) yang lebih besar lagi, sehingga operasional PLTU menjadi maksimal. Sementara itu, kebutuhan batubara untuk PLTU milik PLN yang jumlah-nya bajumlah-nyak dan tersebar, di samping dipasok oleh produsen yang terdaftar dalam DMO, juga dipasok oleh perusahaan tambang batubara (anak perusahaan PLN) dan KP/IUP serta tra der batubara, yang tidak masuk dalam daftar perusahaan yang terkena DMO, sehingga ada beberapa PLTU yang operasionalnya tidak op-timal. Di sisi produsen, terdapat transfer quota dari perusahaan yang melebihi kewajiban ke perusahaan yang tidak dapat memasok ke da-lam negeri terkait spesifikasi yang tidak sesuai. Permasalahan terkait dengan penerapan kebi-jakan DMO, menurut pengamatan survei, jum-lah kebutuhan batubara untuk domestik lebih besar daripada jumlah kebutuhan batubara DMO, mengingat banyak Industri Kecil-Me-nengah (IKM) yang tidak tersentuh oleh kebi-jakan DMO tersebut. Dengan disahkan nya UU Nomor 4 Tahun 2009 tentang Pertambang an Mineral dan Batubara, Permen ESDM Nomor 34 Tahun 2009 tentang Pengutamaan Pe-masokan Kebutuhan Mineral dan Batubara Untuk Kepentingan Dalam Negeri, dan Per-men ESDM Nomor 17 Tahun 2010 tentang Tata Cara Penetapan Harga Patokan Mineral dan Batubara, serta di sisi lain gambaran ke-naikan tingkat produksi yang cenderung sema-kin meningkat tajam, terutama tiga tahun

ter-Topik Utama

Topik Utama

Topik Utama

Topik Utama

Topik Utama

sebesar 8,4 GW atau 11,9% dari kapasitas to-tal, kemudian panas bumi sebesar 4,8 GW atau 6,8%, setelah itu Pembangkit Listrik Tenaga Minihidro (PLTM) skala kecil tersebar sebanyak 0,9 GW dan terakhir pembangkit lain (surya, angin, biomassa) sebesar 0,1 GW.

Dari total kapasitas tersebut, tambahan pem-bangkit di Sumatera sebesar 17,7 GW dan di Indonesia Timur adalah sekitar 14,2 GW. Untuk sistem Jawa-Bali, tambahan pembangkit adalah sekitar 38,5 GW atau rata-rata 3,8 GW per tahun.

Komposisi produksi listrik pada tahun 2024 untuk gabungan Indonesia diproyeksikan akan menjadi 63,7% batubara, 19,2% gas alam (termasuk LNG), 8,9% panas bumi, tenaga air 6,6% serta 1,6% minyak dan bahan bakar lainnya (Gambar 5). Bauran energi saat ini masih didominasi oleh batubara sebesar 52,8%, disusul oleh gas 24,2%, tenaga air 6,5%% hidro dan panas bumi 4,4% serta BBM 11,7%. Komposisi produksi listrik pada tahun 2024 untuk gabungan Indone-sia diproyeksikan akan menjadi 63,7% batubara,

Gambar 6. Proyeksi komposisi produksi energi listrik per jenis bahan bakar

19,2% gas alam (termasuk LNG), panas bumi 8,9%, tenaga air 6,6% serta 1,6% BBM dan bahan bakar lainnya (Gambar 6).

2.4. Rencana Pengembangan Transmisi dan Gardu Induk

Pengembangan sistem penyaluran pada periode 2015-2024 berupa pengembangan sistem transmisi dengan tegangan 500 kV dan 150 kV di sistem Jawa-Bali, serta tegangan 500 kV, 275 kV, 150 kV dan 70 kV di sistem Indonesia Timur dan Indonesia Barat. Pembangunan sistem transmisi secara umum diarahkan kepada tercapainya kesesuaian antara kapasitas pembangkitan di sisi hulu dan permintaan daya di sisi hilir secara efisien. Di samping itu sebagai usaha untuk mengatasi bottleneck penyaluran dan perbaikan tegangan pelayanan.

Pengembangan transmisi 500 kV di Jawa-bali pada umumnya dimaksudkan untuk mengevakuasi daya dari pembangkit-pembangkit baru maupun ekspansi dan menjaga kriteria keandalan N-1, baik statik maupun dinamik. Sedangkan pengembangan transmisi

2). Sebagian besar industri pengguna batuba-ra non- PLTU membeli batubabatuba-ra tidak melalui perusahaan-perusahaan yang telah ditunjuk dalam Kepmen ESDM, melainkan melalui para pe nyalur (trader). Untuk menjaga mesin boil er dari kerusakan, umumnya industri tekstil membeli batubara dengan tingkat kepanasan antara 5.800- 6.000 kkal/kg.

Tabel 2 di atas mencantumkan spesifikasi ba-tubara konsumen, namun sebaliknya kualitas batubara dari masing-masing produsen tidak dicantumkan sehingga hal ini akan menyulit-nyak 78,70 juta ton (82,37%) dan industri

lain-nya 16,85 juta ton (17,63%). Namun pada ke-nyataannya jumlah kebutuhan batubara untuk PLTU tidak sebanyak yang telah ditetapkan, karena ada beberapa PLTU telah melakukan kontrak jangka panjang dengan perusahaan pemasok tertentu sehingga penetapan kuota akan berkurang. Industri lainnya seperti teks-til, berdasarkan hasil penelitian di lapangan kebutuhannya sebanyak 4.555.580 ton (347 perusahaan), jauh lebih besar dari pada yang tercatat dalam Kepmen ESDM No. 2901 K/30/ MEM/2013 yang jumlahnya 2,06 juta ton (Tabel

lokasi PKP2bjumlah perusahaanIUPoP PKP2bKewajiban Dmo (ton)IUPoP jumlah Kalimantan Selatan 13 7 25.867.287 3.364.087 29.231.374 Kalimantan Timur 23 23 46.085.726 10.437.534 56.523.260 Kalimantan Tengah 7 1 3.064.772 249.741 3.314.513 Sumatera Selatan 7 1 5.516.437 160.177 5.676.614 Jambi - 1 - 217.048 217.048 Bengkulu - 1 - 249.775 249.775 Riau 1 - 337.416 - 337.416 Jumlah 51 34 80.871.638 14.678.362 95.550.000 Sumber : Kepmen ESDM No. 2901 K/30/MEM/2013, Tahun 2013.

Tabel 2. Daftar jumlah kebutuhan batubara menurut jenis industri tahun 2014

No. Industri Kebutuhan(juta ton) (%) gCV (gAR)Kkal/kg

1 a. PT PLN (Persero) 57,40 60,07 4.000 - 6.200

b.IPP 19,91 20,84 4.000 - 5.300

c. PLTU Non PT PLN (Persero) dan IPP 1,39 1,45 5.000 - 5.800

Jumlah 78,70 82,37

2 Semen 9,80 10,26 4.200- 6.300

3 Metalurgi 3,23 3,38 5.000 - 8.300

4 Tekstil, Pupuk, dan Pulp

a. Tekstil dan Produk Tekstil 2,06 2,16 4.200 - 5.600

b. Pupuk 1,16 1,21 4.200

c. Pulp 0,60 0,63 4.500 - 5.500

Jumlah 16,85 17,63

Jumlah seluruh 95,55 100,00

GCV (GAR) = gross calorific value. *) Kepmen ESDM No. 2901 K/30/MEM/2013

Tabel 1. Jumlah perusahaan wajib memenuhi kebutuhan batubara dalam negeri untuk industri

Topik Utama

Topik Utama

Topik Utama

Topik Utama

Topik Utama

sebesar 8,4 GW atau 11,9% dari kapasitas to-tal, kemudian panas bumi sebesar 4,8 GW atau 6,8%, setelah itu Pembangkit Listrik Tenaga Minihidro (PLTM) skala kecil tersebar sebanyak 0,9 GW dan terakhir pembangkit lain (surya, angin, biomassa) sebesar 0,1 GW.

Dari total kapasitas tersebut, tambahan pem-bangkit di Sumatera sebesar 17,7 GW dan di Indonesia Timur adalah sekitar 14,2 GW. Untuk sistem Jawa-Bali, tambahan pembangkit adalah sekitar 38,5 GW atau rata-rata 3,8 GW per tahun.

Komposisi produksi listrik pada tahun 2024 untuk gabungan Indonesia diproyeksikan akan menjadi 63,7% batubara, 19,2% gas alam (termasuk LNG), 8,9% panas bumi, tenaga air 6,6% serta 1,6% minyak dan bahan bakar lainnya (Gambar 5). Bauran energi saat ini masih didominasi oleh batubara sebesar 52,8%, disusul oleh gas 24,2%, tenaga air 6,5%% hidro dan panas bumi 4,4% serta BBM 11,7%. Komposisi produksi listrik pada tahun 2024 untuk gabungan Indone-sia diproyeksikan akan menjadi 63,7% batubara,

Gambar 6. Proyeksi komposisi produksi energi listrik per jenis bahan bakar

19,2% gas alam (termasuk LNG), panas bumi 8,9%, tenaga air 6,6% serta 1,6% BBM dan bahan bakar lainnya (Gambar 6).

2.4. Rencana Pengembangan Transmisi dan Gardu Induk

Pengembangan sistem penyaluran pada periode 2015-2024 berupa pengembangan sistem transmisi dengan tegangan 500 kV dan 150 kV di sistem Jawa-Bali, serta tegangan 500 kV, 275 kV, 150 kV dan 70 kV di sistem Indonesia Timur dan Indonesia Barat. Pembangunan sistem transmisi secara umum diarahkan kepada tercapainya kesesuaian antara kapasitas pembangkitan di sisi hulu dan permintaan daya di sisi hilir secara efisien. Di samping itu sebagai usaha untuk mengatasi bottleneck penyaluran dan perbaikan tegangan pelayanan.

Pengembangan transmisi 500 kV di Jawa-bali pada umumnya dimaksudkan untuk mengevakuasi daya dari pembangkit-pembangkit baru maupun ekspansi dan menjaga kriteria keandalan N-1, baik statik maupun dinamik. Sedangkan pengembangan transmisi

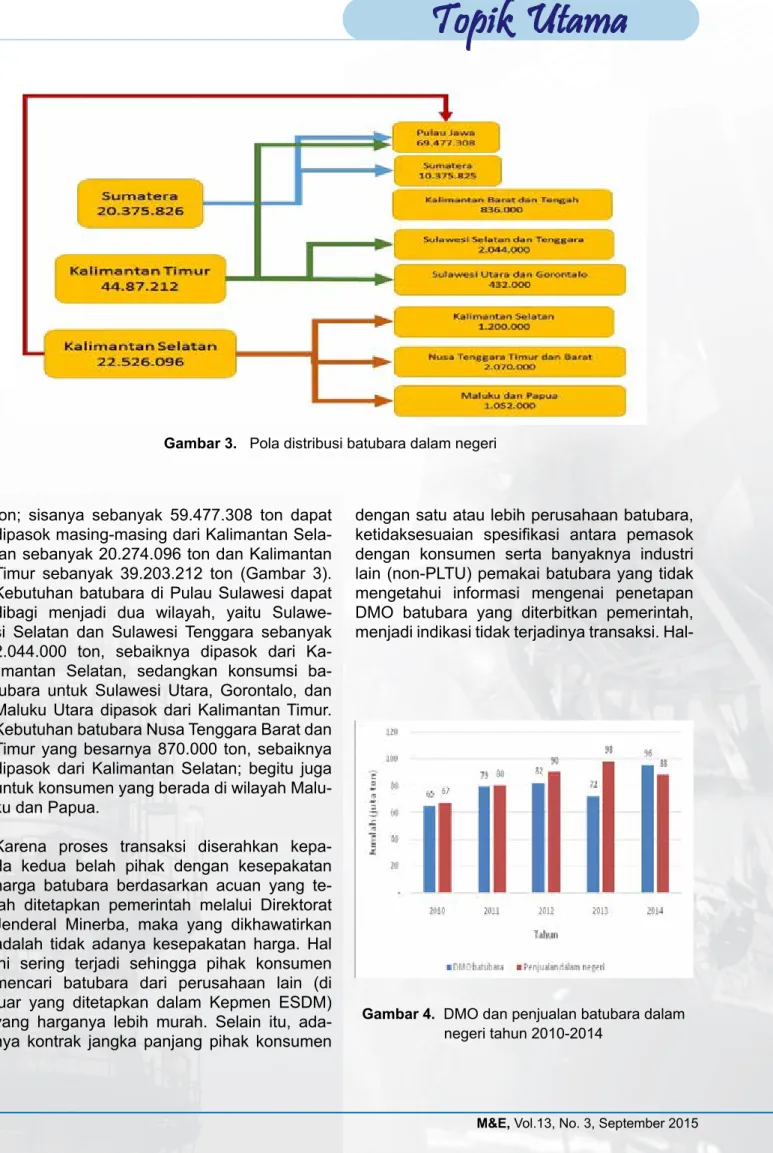

pemakaian batubara, industri di Pulau Jawa paling banyak menggunakan batubara yaitu sebesar 69.477.308 ton dari total 87.799.134 ton kebutuhan batubara domestik (Gambar 2). Secara geografis, Kalimantan Selatan yang memiliki kedekatan jarak dengan Pulau Jawa yang seharusnya sebagai pemasok utama namun wilayah ini ternyata hanya diwajib-kan memasok batubara dalam negeri sebe-sar 29.231.374 ton sehingga kekurangannya dipasok dari Kalimantan Timur yang memiliki kuota sebanyak 56.523.260 ton. Namun masih tersisa 16.277.326 ton sehingga bisa didistri-busikan untuk konsumen di wilayah Kaliman-tan yang besarnya 3.505.000 ton dan wilayah bagian timur Indonesia sebanyak 4.441.000 ton. Sisa kelebihan sebanyak 12.772.326 ton didistribusikan untuk industri/konsumen di wilayah Sumatera. Padahal di wilayah ini ma-sih banyak perusahaan batubara yang dapat memenuhi kebutuhan batubara oleh industri di wilayah ini. Sehingga kelebihan kewajiban DMO batubara oleh Kalimantan Timur bisa dibebankan kepada produsen batubara di Pu-kan bagi konsumen untuk mencari dan

mem-beli batubara dengan kualitas yang diingin-kan. Seperti yang dijelaskan oleh Budiraharjo (2009), bahwa dalam perdagangan komodi-tas batubara, faktor terpenting yang mengikat transaksi antara pembeli dan penjual adalah kualitas batubara, di mana spesifikasi yang disyaratkan oleh pembeli yang harus dipenuhi oleh penjual selalu tertulis dalam kontrak kese-pakatan pembelian salah satunya adalah GCV (GAR) = gross calorific value. Kualitas batuba-ra tidaklah sebatuba-ragam di dalam satu lapangan penggalian, bahkan di dalam lapisan yang sama sekalipun. Kondisi ini tidak lain dise-babkan oleh karakteristik yang khas dari pro-ses pembentukan batubara itu sendiri. Oleh karena itu, penjual biasanya akan melakukan pencampuran batubara (blending) dari beber-apa lokasi atau lapisan yang memiliki kualitas berbeda–beda sehingga didapat angka GAR rata–rata yang dikehendaki.

Pola distribusi Dmo batubara

Apabila diperhatikan dari peta penyebaran

Sumber :

• KESDM, DJK, 2014, Perkembangan pasokan dan permintaan tenaga listrik, Konsinyering supply Demand energy, 20 Juni 2014, Bandung • Dirjen Minerba, 2014

• http://ppkh.dephut.go.id/index.php/pages/peta

• BLH Provinsi Banten, Jawa Barat, Jawa Tengah, Jawa Timur (2014) • Disnaker Provinsi Banten, Jawa Barat, Jawa Tengah, Jawa Timur (2014) • Diolah kembali.

gambar 2. Kuota DMO dan pemakaian batubara dalam negeri menurut provinsi

Topik Utama

Topik Utama

Topik Utama

Topik Utama

Topik Utama

sebesar 8,4 GW atau 11,9% dari kapasitas to-tal, kemudian panas bumi sebesar 4,8 GW atau 6,8%, setelah itu Pembangkit Listrik Tenaga Minihidro (PLTM) skala kecil tersebar sebanyak 0,9 GW dan terakhir pembangkit lain (surya, angin, biomassa) sebesar 0,1 GW.

Dari total kapasitas tersebut, tambahan pem-bangkit di Sumatera sebesar 17,7 GW dan di Indonesia Timur adalah sekitar 14,2 GW. Untuk sistem Jawa-Bali, tambahan pembangkit adalah sekitar 38,5 GW atau rata-rata 3,8 GW per tahun.

Komposisi produksi listrik pada tahun 2024 untuk gabungan Indonesia diproyeksikan akan menjadi 63,7% batubara, 19,2% gas alam (termasuk LNG), 8,9% panas bumi, tenaga air 6,6% serta 1,6% minyak dan bahan bakar lainnya (Gambar 5). Bauran energi saat ini masih didominasi oleh batubara sebesar 52,8%, disusul oleh gas 24,2%, tenaga air 6,5%% hidro dan panas bumi 4,4% serta BBM 11,7%. Komposisi produksi listrik pada tahun 2024 untuk gabungan Indone-sia diproyeksikan akan menjadi 63,7% batubara,

Gambar 6. Proyeksi komposisi produksi energi listrik per jenis bahan bakar

19,2% gas alam (termasuk LNG), panas bumi 8,9%, tenaga air 6,6% serta 1,6% BBM dan bahan bakar lainnya (Gambar 6).

2.4. Rencana Pengembangan Transmisi dan Gardu Induk

Pengembangan sistem penyaluran pada periode 2015-2024 berupa pengembangan sistem transmisi dengan tegangan 500 kV dan 150 kV di sistem Jawa-Bali, serta tegangan 500 kV, 275 kV, 150 kV dan 70 kV di sistem Indonesia Timur dan Indonesia Barat. Pembangunan sistem transmisi secara umum diarahkan kepada tercapainya kesesuaian antara kapasitas pembangkitan di sisi hulu dan permintaan daya di sisi hilir secara efisien. Di samping itu sebagai usaha untuk mengatasi bottleneck penyaluran dan perbaikan tegangan pelayanan.

Pengembangan transmisi 500 kV di Jawa-bali pada umumnya dimaksudkan untuk mengevakuasi daya dari pembangkit-pembangkit baru maupun ekspansi dan menjaga kriteria keandalan N-1, baik statik maupun dinamik. Sedangkan pengembangan transmisi

mendapatkan kuota DMO batubara sebesar 6,48 juta ton.

Berdasarkan hasil perhitungan dengan meng-gunakan pemrograman linear (Nasendi dan Anwar, 1985 dan Suseno, 2006b), diketahui bahwa untuk memenuhi kebutuhan batuba-ra di Pulau Jawa sebesar 69.477.308 ton, yang terdiri atas 57.992.000 ton (PLTU) dan 11.485.308 ton (industri non-PLTU), dapat di-pasok dari Pulau Sumatera sebanyak 10 juta lau Sumatera karena jumlah IUP

cukup ba nyak, dan produksi ba-tubaranya juga sangat tinggi. Apabila diperhatikan dalam Kep-men ESDM bahwa jatah DMO batubara untuk tahun 2014 di wilayah Sumatera (termasuk Jam-bi, Bengkulu dan Riau) sebanyak 6,48 juta ton, padahal kebutuhan batubara oleh industri di Suma-tera seba nyak 10.375.826 ton. Be-sarnya kuota dibebankan hanya ke 11 perusahaan saja (Kepmen ESDM No. 2901 K/30/MEM/2013), padahal jumlah produsen batuba-ra di wilayah ini sangat banyak, di Sumatera Selatan tahun 2013 tercatat ada 30 perusahaan (ter-masuk PT. BA) yang memproduksi 23,77juta ton batubara (Distamben Sumatera Selatan, 2014 dan Has-mawaty, AR, 2008)

Nilai kalor batubara dari Sumate-ra Selatan berkisar antaSumate-ra 5.000-6.300 kkal/kg bahkan ada yang 7.000 kkal/kg. Jambi, tahun 2014 memproduksi batubara sebanyak 3.917.814 ton (Distamben Jambi, 2014) dari sekitar 28 perusahaan. Belum lagi batubara yang dihasil-kan dari Riau (24 IUPOP) dan Bengkulu, sehingga kebutuhan batubara oleh industri di wilayah ini sebenarnya bisa dipenuhi oleh produsen batubara di Pulau Suma-tera. Oleh karena itu, penetapan kuota DMO batubara sebaiknya

mempertimbangkan juga kewilayahan (zonasi) produsen (Tabel 3).

Penetapan 11 produsen batubara, sebaiknya ditinjau kembali karena di wilayah Sumatera terdapat lebih dari 50 perusahaan lain yang beroperasi belum dikenakan kewajiban me-masok kebutuhan batubara dalam negeri. Dis-tamben Sumatera Selatan (2014) mencatat bahwa produksi batubara di wilayah ini tercatat sebanyak 23,77juta ton, tapi mengapa hanya

Tabel 3. Kebutuhan batubara dalam negeri menurut wilayah

Tahun 2014

PRoVINSI KEbUTUhAN (ToN) jUmlAh (ToN)

PlTU Industri lain-nya

NAD 965.000 534.000 1.499.000 Sumatera Utara 1.338.000 331.526 1.669.526 Sumatera Barat 1.281.000 782.000 2.063.000 Riau 669.000 1.184.300 1.853.300 Sumatera Selatan 1.090.000 147.000 1.237.000 Lampung 1.531.000 1.531.000 Kepulauan Riau 111.000 111.000 Bangka Belitung 412.000 412.000 Sumatera 10.375.826 Banten 18.349.000 2.849.548 21.198.548 Jawa Barat 6.965.000 4.405.869 11.370.869 Jawa Tengah 10.723.000 906.293 11.629.293 Jawa Timur 21.955.000 3.323.598 25.278.598 Jawa 69.477.308 Kalimantan Barat 471.000 471.000 Kalimantan Tengah 365.000 365.000 Kalimantan Selatan 1.200.000 1.200.000 Kalimantan Timur 669.000 800.000 1.469.000 Kalimantan 3.505.000 Sulawesi Selatan 560.000 1.199.000 1.759.000 Sulawesi Tenggara 95.000 190.000 285.000 Sulawesi Utara 280.000 280.000 Gorontalo 152.000 152.000 Sulawesi 2.476.000 NTB 713.000 14.000 727.000 NTT 143.000 143.000 Maluku 91.000 91.000 Maluku Utara 43.000 43.000 Papua 961.000 961.000 Timur lainnya 1.965.000 Jumlah 71.132.000 16.667.134 87.799.134 Sumber : Hasil survei Puslitbang tekMIRA 2014

Topik Utama

Topik Utama

Topik Utama

Topik Utama

Topik Utama

sebesar 8,4 GW atau 11,9% dari kapasitas to-tal, kemudian panas bumi sebesar 4,8 GW atau 6,8%, setelah itu Pembangkit Listrik Tenaga Minihidro (PLTM) skala kecil tersebar sebanyak 0,9 GW dan terakhir pembangkit lain (surya, angin, biomassa) sebesar 0,1 GW.

Dari total kapasitas tersebut, tambahan pem-bangkit di Sumatera sebesar 17,7 GW dan di Indonesia Timur adalah sekitar 14,2 GW. Untuk sistem Jawa-Bali, tambahan pembangkit adalah sekitar 38,5 GW atau rata-rata 3,8 GW per tahun.

Komposisi produksi listrik pada tahun 2024 untuk gabungan Indonesia diproyeksikan akan menjadi 63,7% batubara, 19,2% gas alam (termasuk LNG), 8,9% panas bumi, tenaga air 6,6% serta 1,6% minyak dan bahan bakar lainnya (Gambar 5). Bauran energi saat ini masih didominasi oleh batubara sebesar 52,8%, disusul oleh gas 24,2%, tenaga air 6,5%% hidro dan panas bumi 4,4% serta BBM 11,7%. Komposisi produksi listrik pada tahun 2024 untuk gabungan Indone-sia diproyeksikan akan menjadi 63,7% batubara,

Gambar 6. Proyeksi komposisi produksi energi listrik per jenis bahan bakar

19,2% gas alam (termasuk LNG), panas bumi 8,9%, tenaga air 6,6% serta 1,6% BBM dan bahan bakar lainnya (Gambar 6).

2.4. Rencana Pengembangan Transmisi dan Gardu Induk

Pengembangan sistem penyaluran pada periode 2015-2024 berupa pengembangan sistem transmisi dengan tegangan 500 kV dan 150 kV di sistem Jawa-Bali, serta tegangan 500 kV, 275 kV, 150 kV dan 70 kV di sistem Indonesia Timur dan Indonesia Barat. Pembangunan sistem transmisi secara umum diarahkan kepada tercapainya kesesuaian antara kapasitas pembangkitan di sisi hulu dan permintaan daya di sisi hilir secara efisien. Di samping itu sebagai usaha untuk mengatasi bottleneck penyaluran dan perbaikan tegangan pelayanan.

Pengembangan transmisi 500 kV di Jawa-bali pada umumnya dimaksudkan untuk mengevakuasi daya dari pembangkit-pembangkit baru maupun ekspansi dan menjaga kriteria keandalan N-1, baik statik maupun dinamik. Sedangkan pengembangan transmisi

dengan satu atau lebih perusahaan batubara, ketidaksesuaian spesifikasi antara pemasok dengan konsumen serta banyaknya industri lain (non-PLTU) pemakai batubara yang tidak mengetahui informasi mengenai penetapan DMO batubara yang diterbitkan pemerintah, menjadi indikasi tidak terjadinya transaksi. Hal-ton; sisanya sebanyak 59.477.308 ton dapat

dipasok masing-masing dari Kalimantan Sela-tan sebanyak 20.274.096 ton dan KalimanSela-tan Timur sebanyak 39.203.212 ton (Gambar 3). Kebutuhan batubara di Pulau Sulawesi dapat dibagi menjadi dua wilayah, yaitu Sulawe-si Selatan dan SulaweSulawe-si Tenggara sebanyak 2.044.000 ton, sebaiknya dipasok dari Ka-limantan Selatan, sedangkan konsumsi ba-tubara untuk Sulawesi Utara, Gorontalo, dan Maluku Utara dipasok dari Kalimantan Timur. Kebutuhan batubara Nusa Tenggara Barat dan Timur yang besarnya 870.000 ton, sebaiknya dipasok dari Kalimantan Selatan; begitu juga untuk konsumen yang berada di wilayah Malu-ku dan Papua.

Karena proses transaksi diserahkan kepa-da kedua belah pihak dengan kesepakatan harga batubara berdasarkan acuan yang te-lah ditetapkan pemerintah melalui Direktorat Jenderal Minerba, maka yang dikhawatirkan adalah tidak adanya kesepakatan harga. Hal ini sering terjadi sehingga pihak konsumen mencari batubara dari perusahaan lain (di luar yang ditetapkan dalam Kepmen ESDM) yang harganya le bih murah. Selain itu, ada-nya kontrak jangka panjang pihak konsumen

gambar 3. Pola distribusi batubara dalam negeri

gambar 4. DMO dan penjualan batubara dalam

Topik Utama

Topik Utama

Topik Utama

Topik Utama

Topik Utama

sebesar 8,4 GW atau 11,9% dari kapasitas to-tal, kemudian panas bumi sebesar 4,8 GW atau 6,8%, setelah itu Pembangkit Listrik Tenaga Minihidro (PLTM) skala kecil tersebar sebanyak 0,9 GW dan terakhir pembangkit lain (surya, angin, biomassa) sebesar 0,1 GW.

Dari total kapasitas tersebut, tambahan pem-bangkit di Sumatera sebesar 17,7 GW dan di Indonesia Timur adalah sekitar 14,2 GW. Untuk sistem Jawa-Bali, tambahan pembangkit adalah sekitar 38,5 GW atau rata-rata 3,8 GW per tahun.

Komposisi produksi listrik pada tahun 2024 untuk gabungan Indonesia diproyeksikan akan menjadi 63,7% batubara, 19,2% gas alam (termasuk LNG), 8,9% panas bumi, tenaga air 6,6% serta 1,6% minyak dan bahan bakar lainnya (Gambar 5). Bauran energi saat ini masih didominasi oleh batubara sebesar 52,8%, disusul oleh gas 24,2%, tenaga air 6,5%% hidro dan panas bumi 4,4% serta BBM 11,7%. Komposisi produksi listrik pada tahun 2024 untuk gabungan Indone-sia diproyeksikan akan menjadi 63,7% batubara,

Gambar 6. Proyeksi komposisi produksi energi listrik per jenis bahan bakar

19,2% gas alam (termasuk LNG), panas bumi 8,9%, tenaga air 6,6% serta 1,6% BBM dan bahan bakar lainnya (Gambar 6).

2.4. Rencana Pengembangan Transmisi dan Gardu Induk

Pengembangan sistem penyaluran pada periode 2015-2024 berupa pengembangan sistem transmisi dengan tegangan 500 kV dan 150 kV di sistem Jawa-Bali, serta tegangan 500 kV, 275 kV, 150 kV dan 70 kV di sistem Indonesia Timur dan Indonesia Barat. Pembangunan sistem transmisi secara umum diarahkan kepada tercapainya kesesuaian antara kapasitas pembangkitan di sisi hulu dan permintaan daya di sisi hilir secara efisien. Di samping itu sebagai usaha untuk mengatasi bottleneck penyaluran dan perbaikan tegangan pelayanan.

Pengembangan transmisi 500 kV di Jawa-bali pada umumnya dimaksudkan untuk mengevakuasi daya dari pembangkit-pembangkit baru maupun ekspansi dan menjaga kriteria keandalan N-1, baik statik maupun dinamik. Sedangkan pengembangan transmisi

pemasok dan konsumen batubara atau ber-dasarkan zonasi.

3. Memperhatikan spesifikasi masing-masing pemasok dan konsumen, dengan mem-bangun tempat penampungan (stockpile) yang strategis dan tempat pencampuran (blending) batubara di tingkat produsen dan sentra/depo-depo batubara di tingkat kon-sumen untuk memudahkan pendistribusian. 4. Melakukan sosialisasi dan pengawasan

yang lebih intensif dalam penerapan Kep-men ESDM tentang kewajiban produsen untuk memenuhi kebutuhan batubara da-lam negeri agar lebih implementatif.

UCAPAN TERImA KASIh

Pada kesempatan ini, tidak lupa penulis me-nyampaikan ucapan terimakasih kepada semua pihak yang telah memberikan kontri-busi, baik berupa data, diskusi dan masukan sehingga terwujudnya kajian ini menjadi suatu makalah ilmiah.

DAFTAR PUSTAKA

Ditjen Ketenagalistrikan, 2014, Perkembang-an PasokPerkembang-an DPerkembang-an PermintaPerkembang-an Tenaga Lis-trik “Konsinyering Suplly Demand Energy”, Bandung, 20 Juni 2014.

Ditjen Minerba ESDM, 2014a, Pengendalian Produksi Batubara Dalam Rangka Domes tic Market Obligation, Disampaikan dalam: FGD Jaminan Pasokan Batubara untuk Ke-butuhan Dalam Negeri dan Pengembangan Infrastruktur Pendistribusian Batubara, 25 November 2014, Bandung.

hal seperti inilah yang bisa menyebabkan tidak tercapainya sasaran DMO batubara yang telah ditetapkan pemerintah seperti yang telah terja-di sebelumnya (lihat Gambar 4).

6. KESImPUlAN DAN SARAN 6.1 Kesimpulan

Kebijakan dikeluarkannya Keputusan Menteri ESDM tentang penetapan kewajiban penjual-an batubara dalam negeri ypenjual-ang telah diterbit-kan tahun 2010-2014 dimaksudditerbit-kan untuk me-lindungi dan menjamin ketersediaan batubara untuk industri di dalam negeri. Berdasarkan kajian terdapat beberapa hal yang perlu diper-hatikan Kepmen ESDM tersebut agar lebih im-plementatif, yaitu:

1. Memetakan secara lebih detail jumlah pa-sokan di tingkat pemasok dan kebutuhan di tingkat konsumen dengan memperhatikan spesifikasi masing-masing perusahaan pe-masok dan pengguna.

2. Kewajiban pasokan juga dikenakan kepada perusahaan kecil, dan sebaiknya dipikirkan untuk membangun tempat penampungan dan pencampuran batubara agar memu-dahkan pendistribusiannya.

3. Sebagian besar konsumen batubara non PLTU tidak berada dalam satu area dan berada di kota-kota besar dengan tingkat kepadatan penduduk dan lalu lintas yang tinggi sehingga mengalami kesulitan dalam pendistribusiannya oleh karena itu perlu dibangun depo-depo batubara berdasarkan zonasi.

6.2 Saran

1. Menghitung ulang keakuratan jumlah kebu-tuhan batubara oleh industri di dalam nege-ri, terutama yang telah melakukan transaksi jangka panjang.

2. Pemerintah harus mengkaji ulang model penetapan besaran kuota batubara domes-tik dengan memperhadomes-tikan letak geografis

Topik Utama

Topik Utama

Topik Utama

Topik Utama

Topik Utama

sebesar 8,4 GW atau 11,9% dari kapasitas to-tal, kemudian panas bumi sebesar 4,8 GW atau 6,8%, setelah itu Pembangkit Listrik Tenaga Minihidro (PLTM) skala kecil tersebar sebanyak 0,9 GW dan terakhir pembangkit lain (surya, angin, biomassa) sebesar 0,1 GW.

Dari total kapasitas tersebut, tambahan pem-bangkit di Sumatera sebesar 17,7 GW dan di Indonesia Timur adalah sekitar 14,2 GW. Untuk sistem Jawa-Bali, tambahan pembangkit adalah sekitar 38,5 GW atau rata-rata 3,8 GW per tahun.

Komposisi produksi listrik pada tahun 2024 untuk gabungan Indonesia diproyeksikan akan menjadi 63,7% batubara, 19,2% gas alam (termasuk LNG), 8,9% panas bumi, tenaga air 6,6% serta 1,6% minyak dan bahan bakar lainnya (Gambar 5). Bauran energi saat ini masih didominasi oleh batubara sebesar 52,8%, disusul oleh gas 24,2%, tenaga air 6,5%% hidro dan panas bumi 4,4% serta BBM 11,7%. Komposisi produksi listrik pada tahun 2024 untuk gabungan Indone-sia diproyeksikan akan menjadi 63,7% batubara,

Gambar 6. Proyeksi komposisi produksi energi listrik per jenis bahan bakar

19,2% gas alam (termasuk LNG), panas bumi 8,9%, tenaga air 6,6% serta 1,6% BBM dan bahan bakar lainnya (Gambar 6).

2.4. Rencana Pengembangan Transmisi dan Gardu Induk

Pengembangan sistem penyaluran pada periode 2015-2024 berupa pengembangan sistem transmisi dengan tegangan 500 kV dan 150 kV di sistem Jawa-Bali, serta tegangan 500 kV, 275 kV, 150 kV dan 70 kV di sistem Indonesia Timur dan Indonesia Barat. Pembangunan sistem transmisi secara umum diarahkan kepada tercapainya kesesuaian antara kapasitas pembangkitan di sisi hulu dan permintaan daya di sisi hilir secara efisien. Di samping itu sebagai usaha untuk mengatasi bottleneck penyaluran dan perbaikan tegangan pelayanan.

Pengembangan transmisi 500 kV di Jawa-bali pada umumnya dimaksudkan untuk mengevakuasi daya dari pembangkit-pembangkit baru maupun ekspansi dan menjaga kriteria keandalan N-1, baik statik maupun dinamik. Sedangkan pengembangan transmisi

Suherman, Ijang dan Suseno, Triswan, 2007, Kajian Kecenderungan Pemanfaatan tubara, Jurnal Teknologi Mineral Dan Ba-tubara, No. 40, Tahun 15, Mei 2007, ISSN 0854-7890, 36/Akred-LIPI/P2MBI/9/2006. Suseno, Triswan dan Haryadi, Harta, 2013,

Analisis Kebijakan Pengendalian Produksi Batubara Nasional Dalam Rangka Menja-min Kebutuhan Energi Nasional, Jurnal Tek-mira, Volume 9, No. 1, Januari 2013:23-34, Puslitbang Tekmira, Bandung).

Suseno, Triswan, 2006, Analisis Jalur Trans-portasi Batubara unuk Industri tekstil di Kota/Kabupaten Bandung),Jurnal Tekmira No. 36,Tahun 14, Januari 2006, ISSN 0854-7890, 41:47, Puslitbang Tekmira, Bandung. Suseno, Triswan, 2007, Analisis Potensi

Ke-butuhan Batubara untuk Industri tekstil di Provinsi Jawa Barat,Jurnal Tekmira No. 39,Tahun 15, Januari 2007, ISSN 0854-7890, 13:18, Puslitbang Tekmira, Bandung. Suseno, Triswan, 2005, Prospek Batubara

Indonesia, MINERAL & ENERGI, Litbang Energi dan Sumber Daya Mineral, Volume 3 No. 1, Maret 2005, ISSN : 1693 – 1421. www.beritasatu.com, 2014, Kementerian ESDM: Realisasi Produksi Batubara 2014 Melebihi Target, Selasa, 06 Januari 2015, jam 16:08.

Ditjen Minerba ESDM, 2014b, Batubara Dalam Bauran Energi, Bahan Dirjen Minerba Pada Rapat Roadmap Energi Dengan Sekretaris Kabinet, Jakarta, 17 Februari 2014, Direk-torat Jenderal Mineral Dan Batubara, Ke-menterian Energi Dan Sumber Daya Mine-ral, Jakarta.

Distamben Sumatera Selatan, 2014, Data Por-duksi dan Penjualan Batubara Provinsi Su-matera Selatan, Dinas Pertambangan dan Energi Provinsi Sumatera Selatan, Palem-bang.

Distamben Jambi, 2014, Data Porduksi dan Penjualan Batubara Kabupaten Jambi, Di-nas Pertambangan dan Energi Kabupaten Jambi, Jambi.

Kepmen ESDM No. 2901 K/30/MEM/2013, Tahun 2013, Jumlah perusahaan wajib me-menuhi kebutuhan batubara dalam negeri untuk industri tahun 2014, Ditjen Minerba, 2014, Jakarta.

Nasendi B.D. dan Anwar, 1985, Program Li-near dan Variasinya, PT. Gramedia, Jakar-ta.

Putra, Sodikin Mandala, 2011, Teknologi Pe-manfaatan Batubara Untuk Menghasilkan Batubara Cair, Pembangkit Tenaga Listrik, Gas Metana Dan Briket Batubara, Prosiding Seminar Nasional AVoER ke-3, Palembang, 26-27 Oktober 2011, hal. 309-318, ISBN: 979-587-395-4.

Rahmat, Muhamad, 2015, KPK dan Tambang Batubara, www.fiscuswannabe.web.id, Tues day, 10 March 2015.