BAB II

TINJAUAN PUSTAKA

2.1 LANDASAN TEORI

2.1.1 Teori Motivasi

Menurut Siegel dan Marconi (1989) motivasi merupakan “kunci untuk memulai, mengendalikan, mempertahankan dan mengarahkan perilaku”. Motivasi adalah konsep penting bagi auditor dalam menjalankan tugas audit. Seorang auditor harus mempunyai motivasi dalam dirinya untuk mencapai tujuan organisasi dan tujuan audit yang baik. Auditor yang memiliki motivasi dalam dirinya tidak akan terpengaruh oleh berbagai masalah atau faktor – faktor yang ada, baik dari internal maupun eksternal, seperti : perbedaan gender di antara satu dengan yang lainnya, tekanan ketaatan, maupun struktur tugas yang kompleks sekalipun dalam melakukan audit dan menghasilkan suatu judgement yang relevan. Auditor dengan motivasi yang tinggi juga akan menjaga kredibilitas dan profesionalisme dalam bekerja.

Motivasi dapat berasal dari dua sumber, yaitu dari dalam diri sendiri maupun dari luar dirinya. Atau dapat juga disebut motivasi intrinsik dan motivasi ekstrinsik. Motivasi intrinsik adalah motivasi internal untuk melakukan sesuatu demi hal itu sendiri (sebuah tujuan itu sendiri). Sedangkan motivasi ekstrinsik adalah motivasi berasal dari luar

yang dilakukan untuk mencapai tujuan. Tujuan dalam hal ini bisa jadi karena paksaan ataupun penghargaan.

2.1.2 Teori X dan Y

Douglas McGregor mengemukakan adanya dua pandangan manusia, yaitu teori X dan Y. Teori X (negatif) memiliki locus of control eksternal dimana mereka pada dasarnya tidak menyukai pekerjaan, berusaha menghindarinya dan menghindari tanggung jawab, sehingga mereka harus dipaksa atau diancam dengan hukuman untuk mencapai tujuan. Sedangankan individu bertipe Y cenderung memiliki locus of control internal dimana mereka menyukai pekerjaan, mampu mengendalikan diri untuk mencapai tujuan, bertanggung jawab, dan mampu membuat keputusan inovatif.

Jika diproyeksikan kepada auditor, maka auditor dengan teori X ini cenderung kurang tepat dalam membuat pertimbangan (judgement) jika dihadapkan pada seuatu masalah atau hal yang kompleks. Akibatnya, tidak tercapainya sebuah tujuan audit yang baik. Bahkan auditor dengan tipe X ini cenderung mencari jalan aman jika dihadapkan pada tugas yang rumit, sehingga adanya kemungkinan auditor akan berperilaku disfungsional dalam membuat pertimbangan.

Berbeda dengan tipe X, auditor dengan teori Y dapat bertanggung jawab atas tugasnya dan tetap bersikap profesional dalam menjalankan

mendapat tekanan ketaatan dan menghadapi tugas audit yang kompleks, sehingga dapat membuat hasil judgment lebih baik dan tepat. Seorang auditor dengan tipe Y dalam menjalankan tugasnya sebagai auditor harus memenuhi standariasi audit, dimana terdapat di dalamnya bahwa seorang auditor wajib mempertahankan independensi dan kredibilitasnya.

2.1.3 Teori Penetapan Tujuan

Teori penetapan tujuan ditemukan oleh Edwin Locke. Teori ini menjelaskan hubungan antara tujuan dengan perilaku. Teori ini menegaskan bahwa niat individu untuk mencapai sebuah tujuan merupakan sumber motivasi kerja yang utama. Seorang individu yang dihadapkan dengan tujuan yang sulit, lebih spesifik dan menantang akan mendorong kinerja yang lebih tinggi dibandingkan tujuan yang tidak jelas dan lebih mudah. Locke mengungkapkan bahwa terdapat dua kategori tindakan yang diarahkan oleh tujuan, yaitu: (a) non-consciously goal dan (b) consciously goal directed atau purposeful actions. Yang mendasari teori ini adalah kategori yang kedua yaitu consciously goal, dimana dalam consciously goal, ide-ide berguna untuk mendorong individu untuk bertindak.

Auditor yang memahami tujuannya tidak akan bersikap menyimpang ketika mendapat tekanan dari atasan atau suatu entitas yang diaudit, serta tidak menyimpang jika diberikan tugas yang kompleks. Memahami tujuan bagi seorang auditor, tentu akan membuat auditor

melakukan suatu tugas audit yang baik sehingga menghasilkan judgement yang baik juga. Auditor internal sendiri harus disadarkan bahwa kewajiban auditor adalah memberikan jasa audit yang professional untuk menilai sistem pengendalian internal suatu perusahaan, apakah wajar atau tidak, dan untuk memastikan tercapainya tujuan dan sasaran perusahaan , sehingga hasilnya dapat digunakan pihak yang berkepentingan terhadap laporan hasil audit internal tersebut. Auditor juga harus bekerja sesuai dengan etika profesi dan standar audit yang berlaku.

2.1.4 Audit Judgement

Audit judgement merupakan aktivitas utama dalam melaksanakan pekerjaan audit. Haryanto (2012) menyatakan bahwa ketepatan judgment auditor secara tidak langsung akan mempengaruhi tepat atau tidaknya keputusan yang akan diambil oleh pihak pemakai informasi (manajer) yang mengandalkan laporan keuangan auditan sebagai acuannya dalam pembuatan keputusan.

Menurut Suci dan Indira (2012), audit judgement diperlukan karena audit tidak dapat dilakukan terhadap seluruh bukti audit. Bukti inilah yang digunakan untuk menyatakan pendapat atas hasil audit auditor internal, sehingga dapat dikatakan bahwa pertimbangan audit ikut menentukan hasil dari pelaksanaan audit. Dimana hasil ini akan didokumentasikan dalam kertas kerja audit dengan lengkap dan jelas. Laporan hasil audit internal didukung dari dokumentasi Kertas Kerja

Audit (KKA) yang telah diperiksa oleh Kepala Satuan Kerja Audit Internal. Pertimbangan audit sebelum menentukan hasil audit, seorang auditor akan mengumpulkan bukti yang berasal dari waktu yang berbeda. Kemudian auditor akan mengintegrasikan informasi dari bukti tersebut. Karena tidak semua bukti dapat dijadikan acuan, maka auditor akan mengambil beberapa sampel daripada bukti yang relevan. Oleh karena itu, maka auditor harus berhati-hati dalam memutuskan karena bukti yang ada berupa sampling dan resiko audit yang nantinya akan berdampak pada masa mendatang

Dalam membuat judgement, pertama kali yang dilakukan oleh auditor adalah persiapan audit. Pelaksanaan audit yang baik harus disiapkan dengan benar agar tujuan audit dapat dicapai secara efisien. Pada tahap persiapan audit, wajib memperhatikan penetapan penugasan, pemberitahuan audit dan penelitian pendahuluan. Berdasarkan hasil penelitian pendahuluan disusun program audit yang merupakan dokumentasi prosedur bagi auditor internal dalam mengumpulkan, menganalisa dan menginterpretasikan serta mendokumentasikan informasi selama pelaksanaan audit. Pada tahap pelaksanaan audit kemudian auditor mengumpulkan bukti – bukti audit yang dibutuhkan sesuai dengan prosedur audit. Bukti-bukti audit harus mencakup kecukupan, relevan dan kompeten untuk mendukung penyusunan kesimpulan dan rekomendasinya. Disini auditor harus menggunakan pertimbangan yang professional untuk menentukan jenis dan jumlah bukti.

Setelah itu, auditor membuat hasil audit yang nantinya akan ditulis dalam laporan tertulis, dimana sesuai dengan standar pelaporan yang berlaku.

2.1.5 Perbedaan Gender

Gender adalah perbedaan dan fungsi peran sosial yang dikonstruksikan oleh masyarakat, serta tanggunbg jawab laki-laki dan perempuan, sehingga gender belum tentu sama di tempat berbeda dan dapat berubah sewaktu-waktu. Sementara seks/kodrat adalah jenis kelamin yang terdiri dari laki-laki dan perempuan yang telah ditentukan oleh Tuhan oleh karena itu tidak dapat ditukar/diubah, ketentuan ini berlaaku sejak dahulu kala, sekarang, dan berlaku selamanya (Nobelius, 2012).

Sebenarnya istilah gender berbeda dengan seks atau jenis kelamin. Istilah seks atau jenis kelamin lebih banyak berkonsentrasi kepada aspek biologi seseorang, meliputi perbedaan komposisi kimia dan hormon dalam tubuh, anatomi fisik, reproduksi, dan karakteristik biologis lainnya. Sedangkan gender lebih banyak berkonsentrasi pada aspek sosial, budaya, psikologis, dan aspek-aspek non biologis lainnya.

Dari pernyataan di atas dapat dijelaskan secara umum bahwa gender memiliki dua karakteristik, yaitu maskulin dan feminin dan mempunyai cara yang berbeda dalam menunjukkan minat, kepedulian, atau dukungan. Dan juga mempunyai cara pandang berbeda dalam menangkap pesan. Bagi seorang feminin, komunikasi menjadi faktor utama untuk menjalin hubungan, kedekatan, dan keakraban, sedangkan

seorang maskulin, komunikasi sangat penting dalam mencapai suatu tujuan. Dalam mengaplikasikan kepeduliannya, orang maskulin menunjukkannya dengan cara melakukan sesuatu yang konkret terhadap orang lain. Sedangkan orang feminin selalu menjaga perasaan orang lain agar tidak terluka. Dari karakteristik tersebut diproyeksikan ke dalam jenis seks yang ada, dimana sebagian besar laki – laki mempunyai karakter maskulin, dan feminism diproyeksikan kepada perempuan.

Pada mulanya, teori perbedaan gender hanya ada dua, yakni teori nurture dan nature. Namun teori – teori tersebut dikembangkan sehingga muncullah teori lain, seperti teori keseimbangan atau teori equilibrium. Teori yang berhubungan terhadap perbedaan gender adalah sebagai berikut:

1. Teori Nurture

Menurut teori nurture, adanya perbedaan perempuan dan laki-laki pada hakikatnya adalah hasil konstruksi sosial budaya sehingga menghasilkan peran dan tugas yang berbeda. Perbedaan tersebut menyebabkan perempuan selalu tertinggal dan terabaikan peran dan konstribusinya dalam hidup berkeluarga, bermasyarakat, berbangsa, dan bernegara. Perjuangan untuk persamaan dipelopori oleh orang orang yang konsen memperjuangkan kesetaraan perempuan dan laki-laki (kaum feminis) yang cenderung mengejar “kesamaan” atau fifty-fifty yang kemudian dikenal dengan istilah kesamaan kuantitas (perfect equality). Perjuangan tersebut sulit dicapai karena berbagai hambatan, baik dari

nilai agama maupun budaya. Karena itu, aliran nurture melahirkan paham sosial konflik yang memperjuangkan kesamaan proporsional dalam segala aktivitas masyarakat seperti di tingkatan manajer, menteri, DPR, partai politik, dan bidang lainnya. Untuk mencapai tujuan tersebut, dibuatlah program khusus (affirmatif action) demi memberikan peluang untuk pemberdayaan perempuan yang kadang berakibat timbulnya reaksi negatif dari kaum laki-laki karena apriori terhadap perjuangan tersebut. 2. Teori Nature

Menurut teori nature, adanya perbedaan perempuan dan laki-laki adalah kodrat sehingga tidak dapat berubah dan bersifat universal. Perbedaan biologis ini memberikan indikasi dan implikasi bahwa di antara kedua jenis tersebut memiliki peran dan tugas yang berbeda. Baik perempuan maupun laki-laki, memiliki perbedaan kodrat sesuai dengan fungsinya masing-masing. Dalam kehidupan sosial, ada pembagian tugas (division of labour). Dalam keluarga juga terdapat pembagian tugas.

Keluarga sebagai unit sosial yang memberikan perbedaan peran antara suami dan istri untuk saling melengkapi dan saling membantu satu dengan yang lain. Keharmonisan hidup hanya dapat diciptakan bila terjadi pembagian peran dan tugas yang serasi antara perempuan dan laki-laki, dan hal ini dimulai sejak dini melalui pola pendidikan dan pengasuhan anak dalam keluarga. Aliran ini melahirkan paham struktural fungsional yang menerima perbedaan peran, asal dilakukan secara demokratis dan dilandasi oleh kesepakatan (komitmen) antara suami-isteri dalam

keluarga, atau antara perempuan dan laki-laki dalam kehidupan masyarakat.

3. Teori Equilibrium

Disamping kedua teori tersebut, yakni teori nurture dan nature, terdapat paham yang dikenal dengan keseimbangan (equilibrium) yang menekankan pada konsep kemitraan dan keharmonisan dalam hubungan antara perempuan dan laki-laki. Pandangan ini mengutarakan bahwa keduanya harus bekerjasama dalam kemitraan dan keharmonisan dalam kehidupan berkeluarga, bermasyarakat, dan berbangsa. Karena itu, penerapan kesetaraan dan keadilan gender harus memperhatikan masalah kontekstual (yang ada pada tempat dan waktu tertentu) dan situasional (sesuai situasi/keadaan), bukan berdasarkan perhitungan secara matematis (jumlah/quota) dan tidak bersifat universal.

Teori psikologi keperilakuan menjelaskan perbedaan antara laki-laki dan perempuan berdasarkan risk aversion dan selectivity hypothesis. Dimana, perempuan dikatakan lebih menghindari risiko (risk averse) dan memproses informasi secara lebih komprehensif (selectivity hypothesis) dibandingkan dengan laki-laki. Risk aversion dan selectivity hypothesis seringkali digunakan untuk menjadi landasan teori riset-riset di bidang akuntansi yang menguji gender sebagai variabel independen

2.1.6 Performance Incentives

Perusahaan dalam menjalankan operasi usahanya pasti membutuhkan tenaga kerja. Tenaga kerja yang dimiliki perusahaan pasti

mempunyai target produktivitas yang ditentukan oleh perusahaan. Ada kalanya seorang tenaga kerja merasa jenuh akan target atau pekerjaan yang ditanggung jawabkannya. Oleh karena itu, perusahaan memberi insentif kepada karyawannya. Insentif ini diberikan kepada karyawan agar karyawan semakin tekun dan giat dalam bekerja, sehingga diharapkan bahwa karyawan senang untuk bekerja di sebuah perusahaan tersebut. Tetapi tidak hanya cukup untuk bekerja dengan rajin, insentif ini bertujuan agar karyawan terpacu untuk mencapai target yang ditentukan dengan iming – iming mendapat feedback yang menggiurkan dari perusahaan. Begitu pula di dalam penugasan audit, seorang auditor dalam kinerjanya seyogyanya membutuhkan suatu insentif dengan harapan akan membuat auditor tersebut giat dalam bekerja dan menghasilkan suatu pertimbangan yang baik.

Hal itu sesuai dengan teori motivasi yang ada, dimana motivasi seseorang berasal dari intrinsik dan ekstrinsik. Dalam hal ini, insentif kinerja yang diberikan oleh perusahaan termasuk dalam kategori ekstrinsik. Ada yang berupa paksaan dan ada juga yang berupa penghargaan. Insentif dapat memotivasi seseorang untuk memberikan kontribusi yang tinggi, karena mereka percaya bahwa kontribusi yang tinggi membuat suatu penilaian yang baik terhadap seseorang tersebut dan akan mendapatkan penghargaan yang sesuai.

Menurut Hasibuan (2009) mengemukakan bahwa insentif adalah “tambahan balas jasa yang diberikan kepada karyawan tertentu

yang prestasinya di atas prestasi standar ”. Insentif ini merupakan alat yang dipergunakan mendukung prinsip adil dalam pemberian kompensasi. Berdasarkan uraian di atas, dapat disimpulkan bahwa performance incentives adalah suatu kompensasi tambahan yang diberikan kepada tenaga kerja, baik berbentuk material, maupun non-material, sebagai bentuk apresiasi terhadap prestasi kerja karena sudah mencapai target tertentu yang ditetapkan oleh suatu perusahaan.

2.1.7 Obedience Pressure (Tekanan Ketaatan)

Mangkunegara (2005:29) menyatakan tekanan ketaatan adalah “suatu kondisi ketegangan yang menciptakan adanya ketidakseimbangan fisik dan psikis, yang mempengaruhi emosi, proses berpikir dan kondisi seorang karyawan, dalam hal ini tekanan tersebut disebabkan oleh lingkungan pekerjaan tempatnya bekerja”. Indikator tekanan ketaatan menurut Mangkunegara (2005:30), ada dua macam tekanan ketaatan, diantaranya yaitu perintah dari atasan (kepala Audit Internal) dan keinginan klien untuk menyimpang dari standar professional auditor.

Dasar teoritikal dari teori obedience menyatakan bahwa instruksi atasan dalam suatu organisasi mempengaruhi perilaku bawahan karena atasan memiliki otoritas. Pengaruh spesifik dari penerapan otoritas yang tidak tepat barangkali tergantung pada

penilaian individual atas potensi cost dan benefit yang berhubungan dengan respon mereka.

Tekanan ketaatan akan semakin rumit jika auditor dihadapkan dalam suatu konflik, dimana dia tentunya selaku auditor akan menjaga independensi dan kredibilitas mereka dalam memberikan pendapat mengenai kewajaran dalam sistem pengendalian internal suatu perusahaan, akan tetapi di sisi lain, auditor harus memenuhi tuntutan suatu entitas, agar entitas tersebut puas dengan kinerja auditor. Tentunya hal ini akan mengganggu auditor dalam membuat suatu pertimbangan. Pertimbangan yang buruk akan menyebabkan hasil audit yang tidak benar. Hal tersebut akan merugikan bagi siapa saja yang berkepentingan terhadap laporan hasil audit tersebut. Faktor – faktor yang mempengaruhi kredibilitas dari auditor diragukan antara lain ketidakindependenan auditor, kegagalan dalam mendeteksi kecurangan pada financial statement, hasil daripada laporan yang tidak kredibel.

Milgram (1974), dalam teorinya menyatakan bawahan yang mengalami tekanan ketaatan dari atasan akan mengalami perubahan psikologis dari seorang yang berperilaku autonomis menjadi perilaku agen. Perubahan perilaku ini terjadi karena bawahan tersebut merasa menjadi agen dari sumber kekuasaan, dan dirinya terlepas dari tanggung jawab atas apa yang dilakukannya.

Berdasarkan teori motivasi X dan Y, seorang individu yang mendapat tekanan ketaatan dari atasan maupun entitas yang diperiksa akan cenderung termasuk dalam tipe X dimana mereka akan mengambil jalan yang aman dan bersikap disfungsional. Mereka belum dapat bertindak secara independen dan masih merasa takut sehingga memilih jalan yang tidak beresiko. Hal ini tentunya akan mengakibatkan auditor tidak mampu membuat judgement yang baik dan tepat. Sesuai dengan teori X dan Y, seseoang yang bertipe X jika dipengaruhi tekanan ketaatan akan terganggu psikologisnya dalam membuat suatu pertimbangan, dan berdampak pada hasil audit yang dibuat. Lain halnya dengan auditor bertipe Y akan tetap menjaga profesionalitasnya dan independensinya jika ada tekanan yang mengganggu kinerjanya dalam mengumpulkan suatu bukti audit yang akan dipakai dalam membuat suatu pertimbangan. Juga dalam teori penetapan tujuan,yang telah dijelaskan sebelumnya, seseorang bekerja untuk mencapai tujuan. Seorang auditor yang bekerja dengan memahami tujuannya tentu tidak akan menyimpang dan bersikap disfungsional jika mendapat tekanan,karena auditor sadar bahwa hasil auditnya penting bagi pihak yang membutuhkan.

2.1.8 Task Complexity

Sanusi (2007) mendefinisikan “kompleksitas tugas sebagai tugas yang tidak terstruktur, membingungkan dan sulit”.

Chung dan Monroe (2001) mengemukakan argument yang sama, bahwa kompleksitas tugas dalam pengauditan dipengaruhi oleh beberapa faktor yaitu :

1. Banyaknya informasi yang tidak relevan dalam artian informasi tersebut tidak konsisten dengan kejadian yang akan diprediksikan. 2. Adanya ambiguitas yang tinggi, yaitu beragamnya outcome (hasil) yang diharapkan oleh klien dari kegiatan pengauditan.

Dalam penyelesaiannya, auditor tidak jarang dihadapkan oleh tugas – tugas yang kompleks, berbeda namun saling terkait satu dengan yang lain. Persepsi yang tidak sama tentang tugas audit membuat banyak opini tentang pertimbangan auditor yang dilakukan oleh auditor yang berbeda – beda. Ada yang mengatakan tugas audit yang diberikan mudah, ada juga yang mengatakan tugas tersebut begitu sulit dan kompleks.

Restu et al (2000) menyatakan bahwa “kompleksitas muncul dari ambiguitas dan struktur yang lemah, baik dalam tugas-tugas utama maupun tugas-tugas-tugas-tugas lain”. Pada tugas-tugas-tugas-tugas yang membingungkan (ambigous) dan tidak terstruktur, alternatif - alternatif yang ada tidak dapat diidentifikasi, sehingga data tidak dapat diperoleh dan outputnya tidak dapat diprediksi.

Locke et al (1990) menjelaskan bahwa terdapat dua aspek penyusunan kompleksitas tugas, yaitu tingkat kesulitan tugas dan struktur tugas. Tingkat kesulitan tugas dalam konteks ini dimana auditor selalu dihadapkan dengan banyaknya infomasi tentang tugas tersebut. Struktur tugas terkait dengan kejelasan informasi (information clarity) yang didapat oleh auditor. Seringkali auditor kesulitan dalam melakukan suatu pertimbangan dikarenakan auditor tidak tahu struktur tugas yang akan mereka lakukan.

Kompleksitas tugas menunjukkan tingkat inovasi dan pertimbangan audit yang diperlukan auditor dalam menyelesaikan tugas. Kompleksitas tugas yang rendah memerlukan tingkat inovasi dan pertimbangan audit yang relatif sedikit, tetapi kompleksitas tugas yang tinggi memerlukan tingkat inovasi dan pertimbangan yang tinggi (Jiambalvo et al, 1982). Jika auditor dihadapkan pada suatu tugas dengan kompleksitas yang tinggi auditor akan mengalami kesulitan dalam menyelesaikan tugas audit. Hal ini akan membuat auditor tidak mampu mengintegrasikan informasi menjadi suatu judgement yang baik.

Menurut Bonner (1994) dalam Jamilah (2007), proses pengolahan informasi terdiri dari tiga tahapan, yaitu: input, proses, output. Pada tahap input dan proses, kompleksitas tugas meningkat seiring bertambahnya faktor petunjuk (cues). Terdapat perbedaan antara pengertian banyaknya petunjuk yang diadakan (number of

cues available) dengan banyaknya petunjuk yang terolah (number of cues processed). Banyaknya petunjuk yang ada, seorang pembuat keputusan harus berusaha melakukan pemilahan terhadap petunjukpetunjuk tersebut dan kemudian mengintegrasikannya ke dalam suatu pendapat. Keputusan bisa diberikan segera bila banyak petunjuk yang diamati tidak meninggalkan batas-batas kemampuan dari seorang pembuat keputusan.

2.2 Penelitian Terdahulu

Berikut ini penelitian terdahulu dengan beberapa hasil penelitiannya dapat dilihat pada tabel 2.1 berikut

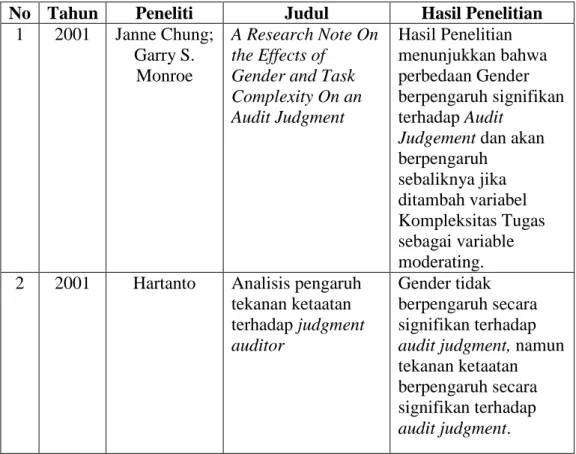

Tabel 2.1 Penelitian Terdahulu

No Tahun Peneliti Judul Hasil Penelitian 1 2001 Janne Chung;

Garry S. Monroe

A Research Note On the Effects of

Gender and Task Complexity On an Audit Judgment Hasil Penelitian menunjukkan bahwa perbedaan Gender berpengaruh signifikan terhadap Audit

Judgement dan akan berpengaruh sebaliknya jika ditambah variabel Kompleksitas Tugas sebagai variable moderating. 2 2001 Hartanto Analisis pengaruh

tekanan ketaatan terhadap judgment auditor Gender tidak berpengaruh secara signifikan terhadap audit judgment, namun tekanan ketaatan berpengaruh secara signifikan terhadap audit judgment.

3 2004 Rahmawati dan Setyaningtyas Pengaruh Tekanan Kepatuhan, Gender, Autoritarian dan Pertimbangan Moral Terhadap Judgment Auditor

Auditor pria dan wanita memberikan hasil judgement yang berbeda di bawah tekanan kepatuhan. Pertimbangan moral juga berpengaruh signifikan terhadap audit judgement. Sedangkan authoritarian tidak mempengaruhi auditor dalam membuat pertimbangan (judgement). 4 2006 Zulaikha Pengaruh Interaksi

Gender,

Kompleksitas Tugas Dan Pengalaman Auditor Terhadap Audit judgment

Peran ganda wanita tidak berpengaruh secara signifikan terhadap akuratnya informasi yang diproses dalam menghasilkan pertimbangan.

Kompleksitas tugas tidak berpengaruh terhadap ketepatan judgment. 5 2007 Zuraidah Mohd Sanusi ; Takiah Mohd Iskandar Audit Judgment Performance: Assessing the Effect of Performance Incentives, Effort and Task

Complexity

Hasil penelitian ini menunjukkan adanya pengaruh yang signifikan antara insentif kinerja dengan kinerja pengambilan keputusan audit. Dan juga mempunyai pengaruh yang

signifikan antara usaha (effort) dengan audit judgement, akan tetapi akan berpengaruh negatif tidak signifikan jika dibubuhkan Kompleksitas Tugas sebagai variabel moderating.

6 2010 Prasinta Pengaruh Gender, Tekanan Ketaatan, Dan Kompleksitas Tugas Terhadap Audit judgment Gender, tekanan ketaatan dan kompleksitas tugas tidak berpengaruh signifikan terhadap audit judgement 7 2010 Nadhiroh Pengaruh Kompleksitas Tugas, Orientasi Tujuan, dan Self Efficacy Terhadap Kinerja Auditor Dalam Pembuatan Audit judgment Kompleksitas tugas, orientasi tujuan pembelajaran, dan self efficacy tidak

berpengaruh secara signifikan terhadap kinerja auditor dalam pembuatan

auditjudgment, tetapi orientasi

penghindaran-kinerja berpengaruh secara negatif dan signifikan terhadap kinerja auditor dalam pembuatan audit judgment. 8 2010 Wijayatri Pengaruh Tekanan

Ketaatan, Kompleksitas Tugas,

Dan Keahlian Audit Terhadap Audit Judgment

Tekanan ketaatan, kompleksitas tugas, dan keahlian audit berpengaruh signifikan terhadap audit judgement. kompleksitas tugas berpengaruh dominan terhadap audit judgement. 9 2011 Fitrianingsih Pengaruh Gender,

Tekanan Ketaatan, Kompleksitas Tugas Terhadap Audit Judgment Gender, tekanan ketaatan tidak berpengaruh terhadap audit judgment. Kompleksitas tugas berpengaruh secara signifikan terhadap audit judgment.

10 2012 Hua Lee Incentive Contracts and Time Pressure on Audit Judgement Performance

Hasil penelitian menunjukkan bahwa Incentive Contracts dan Tekanan waktu memberikan pengaruh yang signifikan terhadap kinerja pengambilan keputusan audit/audit judgement. 2.3 Kerangka Konseptual Gambar 2.1 Kerangka Konseptual Audit Judgement (Y) Task Complexity (X4) H4 H6 H5 Perbedaan Gender (X1) Incentive Performance (X2) Obedience Pressure (X3) H1 H2 H3

Dalam kerangka konsep perlu dijelaskan secara teoritis antara variabel independen dan variabel dependen. Menurut Lubis (2007) kerangka konsep penelitian adalah “gambaran ringkas, lugas dan bernas mengenai keterkaitan satu konsep dengan konsep lainnya yang akan diteliti atau menggambarkan pengaruh atau hubungan antara satu kejadian/fenomena dengan kejadian/fenomena lainnya”.

Kerangka konseptual penulis dalam penelitian ini adalah audit judgement sebagai variabel dependen dipengaruhi oleh perbedaan gender, perfomance incentives, dan obedience pressure (variabel independen) serta task complexity sebagai variabel moderating. Fakih (1996) mengemukakan bahwa “gender merupakan suatu sifat yang melekat pada kaum laki-laki maupun perempuan yang dikonstruksikan secara sosial maupun kultural”. Perubahan ciri dan sifat-sifat yang terjadi dari waktu ke waktu dan dari tempat ke tempat lainnya disebut konsep gender. Insentif adalah “suatu sarana memotivasi berupa materi, yang diberikan sebagai suatu perangsang ataupun pendorong dengan sengaja kepada para pekerja agar dalam diri mereka timbul semangat yang besar untuk meningkatkan produktivitas kerjanya dalam organisasi” (Gorda, 2004:141). Milgram (1974), dalam teorinya menyatakan bahwa “bawahan yang mengalami tekanan ketaatan dari atasan akan mengalami perubahan psikologis dari seorang yang berperilaku autonomis menjadi perilaku agen”. Perubahan perilaku ini terjadi karena bawahan tersebut merasa menjadi agen dari sumber kekuasaan, dan dirinya terlepas dari tanggung jawab atas apa yang dilakukannya. Restu dan Indriantoro (2000) menyatakan bahwa “kompleksitas muncul dari ambiguitas dan

struktur yang lemah, baik dalam tugas-tugas utama maupun tugas-tugas lain”. Pada tugas-tugas yang membingungkan (ambigous) dan tidak terstruktur, alternatif - alternatif yang ada tidak dapat diidentifikasi, sehingga data tidak dapat diperoleh dan outputnya tidak dapat diprediksi

2.4 Hipotesis

Berdasarkan landasan teori dan kerangka konseptual serta penelitian terdahulu, maka hipotesis yang akan diuji dalam penelitian ini adalah :

1. Pengaruh Perbedaan Gender terhadap Audit Judgement

Meyers-Levy (1986) mengembangkan suatu kerangka teoritis untuk menjelaskan cara pria dan wanita dalam mengelola infomasi. Penelitian ini disebut juga “selectivity hypothesis”. Perbedaan berbasis gender dalam mengelola informasi dan mengambil keputusan ini didasarkan pada pendekatan. Pria pada umumnya tidak menggunakan semua informasi yang ada dalam memecahkan masalah, juga tidak memproses informasi secara komprehensif. Sementara wanita dipandang sebagai prosesor informasi yang dapat memproses sebagian besar masalah dengan rinci. (Meyers-Levy, 1986). Hal ini sesuai dengan penelitian yang dilakukan oleh Ruegger et al (1992) yang menjelaskan wanita umumnya memiliki tingkat pertimbangan moral lebih tinggi dibanding pria. Adanya dua karakteristik yang berbeda antara pria dan wanita membuat kinerja daripada suatu judgement juga berbeda. Dalam melakukan suatu pertimbangan, pria lebih cenderung mengumpulkan bukti dan informasi yang lebih sedikit.

2. Pengaruh Incentive Performance terhadap Audit Judgement

Berdasarkan pada teori motivasi insentif, motivasi berasal dari dua sumber, yakni dari diri sendiri (intrinsik) ataupun berasal dari luar (ekstrinsik). Perfomance incentives merupakan sumber motivasi yang berasal dari ekstrinsik individu. Hal ini sesuai dengan hasil penelitian Sanusi et al (2007) menyatakan bahwa pemberian financial incentive akan berdampak terhadap kinerja dari suatu auditor, sehingga dapat menghasilkan audit judgement yang akurat. Adanya insentif juga diperlukan agar seorang auditor loyal dalam bekerja dan diharapkan menghasilkan judgement yang baik. Menurut Awashi et al (1990) serta Libby et al (1992) dalam hasil penelitiannya menyatakan tidak adanya pengaruh yang positif dari insentif berupa financial terhadap kualitas audit judgement. Oleh karena itu, penulis mengemukakan suatu hipotesa bahwa adanya pengaruh insentif kinerja (perfomance incentives) dalam membuat suatu audit judgement.

H2 : Incentive Performance berpengaruh terhadap Audit Judgement

3. Pengaruh Obedience Pressure terhadap Audit Judgement

Tekanan ketaatan memiliki peran yang sangat penting dalam membuat pertimbangan. Pandangan ketaatan pada suatu kekuasaan dikemukakan oleh Milgram (1974) dimana dalam teorinya dikatakan bahwa “bawahan yang memiliki tekanan ketaatan akan mengalami perubahan psikologis dari seseorang yang memiliki perilaku autonomis menjadi perilaku agen”. Perubahan perilaku tersebut terjadi karena bawahan merasa menjadi agen dari suatu sumber kekuasaan, dan dirinya terlepas dari tanggung jawab atas apa yang dilakukannya.

Dalam teori motivasi X dan Y telah dijelaskan bahwa seorang individu yang mendapat tekanan dari atasannya cenderung orang bertipe X, dimana mereka akan mengambil jalan aman. Akibatnya mereka akan melakukan perilaku disfungsional. Akibatnya, auditor cenderung membuat pertimbangan yang tidak tepat. Mengenai tekanan ketaatan telah diteliti sebelumnya oleh Jamillah (2007) dan konsisten dengan hasil penelitian Hartanto (1999) yang menyatakan bahwa tekanan ketaatan berpengaruh signifikan terhadap audit judgement.

H3 : Obedience Pressure berpengaruh terhadap Audit Judgement

4. Pengaruh Perbedaan Gender terhadap Audit Judgement dengan Task Complexity sebagai variabel moderating

Terdapat dua aspek penyusunan kompleksitas tugas, yaitu tingkat kesulitan tugas dan struktur tugas terkait dengan kejelasan informasi. Peningkatan kompleksitas dalam suatu tugas atau sistem, akan menurunkan tingkat keberhasilan tugas itu (Restuningdiah dan Indriantoro, 2000). Dalam tugas yang lebih kompleks, akan mempengaruhi auditor, baik pria maupun wanita. Sebagaimana hasil penelitian sebelumnya, hasil penelitian yang dilakukan oleh Chung et al (2011), menjelaskan bahwa perempuan diduga lebih efektif dan efisien dalam memproses informasi – informasi disaat adanya tugas – tugas yang lebih kompleks dibandingkan laki – laki, karena perempuan memiliki kemampuan untuk mengintegritaskan dan membedakan kunci keputusan. Dalam pemrosesan informasi, laki – laki kurang mendalam saat menganalisis inti daripada suatu keputusan. Oleh karena itu, penulis mengemukakan suatu hipotesa

dimana Task Complexity memoderasi pengaruh perbedaan gender terhadap audit judgement.

H4 : Perbedaan Gender berpengaruh terhadap Audit Judgement

dengan Task Complexity sebagai variabel moderating

5. Pengaruh Incentive Performance terhadap Audit Judgement dengan Task Complexity sebagai variabel moderating

“Motivasi adalah komponen yang penting dalam kinerja karena hal tersebut akan mempengaruhi perilaku yang benar dan meningkatkan performa kerja yang tinggi” (Vroom, 1964). Bonner et al (2002) menjelaskan bahwa jika diberikan insentif maka mendorong upaya (effort) dan kinerja yang tinggi, jika dimoderasikan oleh kompleksitas tugas yang rendah. Dan sebaliknya, jika kompleksitas tugas yang tinggi, akan membuat kinerja auditor rendah. Sama halnya pula dengan Ashton (1990) dengan hasil penelitiannya bahwa insentif finansial meningkatkan kinerja di saat auditor tidak menghadapi kompleksitas tugas yang tinggi. Sebaliknya, jika auditor dihadapkan pada kompleksitas tugas yang tinggi, maka pengaruh insentif finansial terhadap kinerja tidaklah signifikan. Dengan demikian, maka penulis mengemukakan hipotesa bahwa terdapat hubungan performance incentives terhadap audit judgement jika dimoderasi oleh task complexity.

H5 : Incentive Performance berpengaruh terhadap Audit Judgement

6. Pengaruh Obedience Pressure terhadap Audit Judgement dengan Task Complexity sebagai variabel moderating

Didasarkan pada teori penetapan tujuan, seorang individu yang ingin mencapai sebuah tujuan menjadi sumber motivasi kerja yang utama. Seorang individu yang dihadapkan pada tujuan yang sulit dan tugas yang lebih kompleks akan menantang individu tersebut dalam bekerja dibandingkan dengan tujuan yang lebih mudah. Oleh karena itu, seorang auditor yang mendapat tekanan dari atasan tidak akan menyimpang dari tujuan utamanya, yaitu menghasilkan suatu pertimbangan yang baik, yang nantinya akan menghasilkan suatu hasil audit yang baik pula. Sehingga dapat digunakan pihak yang berkepentingan terhadap hasil tersebut. Sesuai dengan hasil penelitian yang dilakukan oleh Irwanti (2011) yakni dimana kompleksitas tugas hanya memperkuat hubungan dari perbedaan gender terhadap audit judgement, tetapi tidak mempengaruhi hubungan tekanan ketaatan terhadap audit judgement.

H6 : Task Complexity tidak berpengaruh signifikan dalam memoderasi