Indonesian Tax Review 34

P

asal II UU KUP Nomor 28 Tahun 2007 menyebutkan bahwa tahun 2013 adalah tahun daluwarsa penetapan. Tentunya hal ini menjadi sinyal pemeriksaan pajak akan digiatkan terlebih kepada Wajib Pajak yang SPT Tahunan PPh menyatakan rugi dan SPT Masa PPN berstatus Lebih Bayar Kompensasi untuk Tahun Pajak 2003, 2004, 2005, 2006, dan 2007.Bagi Wajib Pajak yang melaporkan SPT dengan

status SPT Tahunan PPh menyatakan rugi dan SPT

Masa PPN berstatus Lebih Bayar Kompensasi untuk

Tahun Pajak 2003, 2004, 2005, 2006, dan 2007,

harus siap diperiksa di tahun 2013 ini. Pasalnya,

tahun 2013 ditetapkan sebagai tahun daluwarsa

penetapan bagi SPT dengan kriteria tersebut.

Pening bagi Wajib Pajak untuk membuka kembali

ketentuan dalam UU KUP untuk lebih memahami

tentang daluarsa penetapan dan penagihan pajak.

THE UNTAX

ABLE

Daluwarsa

Oleh:

Muhammad Ikbal, BKP

1 Konsultan Pajak PT Maas Standard Consultingdan Penagihan

Penetapan

Indonesian Tax Review 36

Pemerintah pun sudah menyiapkan amunisi pada awal tahun ini dengan menerbitkan Peraturan Menteri Keuangan (PMK) Nomor: 17/PMK.03/2013 tentang Tata Cara Pemeriksaan yang mencabut PMK Nomor: 199/ PMK.03/2007 jo. PMK Nomor: 82/PMK.03/2011. Pasal 5 ayat (2) PMK Nomor: 17/PMK.03/2013 ditegaskan Pemeriksaan Kantor yang dilakukan di kantor Direktorat Jenderal (Ditjen) Pajak hanya dilakukan bila ada dua kondisi.

Pertama, laporan keuangan diaudit oleh akuntan p u b l i k d a n m e n d ap a t p e n d ap a t wa j a r t a n p a pengecualian pada tahun pajak yang diperiksa atau laporan keuangan salah satu tahun pajak dari dua tahun pajak sebelum tahun pajak yang diperiksa. Kedua, Wajib Pajak tidak sedang dilakukan Pemeriksaan Bukti Permulaan, penyidikan, atau penuntutan tindak pidana perpajakan, dan/atau Wajib Pajak dalam 5 tahun terakhir tidak pernah dipidana karena melakukan tindak pidana di bidang perpajakan. Dengan demikian, selain Wajib Pajak tersebut, Fiskus akan melakukan pemeriksaan lapangan atau di tempat kegiatan usaha Wajib Pajak.

Selain itu, pada tanggal 30 Mei 2013 telah diterbitkan Peraturan Direktur Jenderal (Dirjen) Pajak Nomor PER-22/PJ/2013 tentang Pedoman Pemeriksaan terhadap Wajib Pajak yang Mempunyai Hubungan Istimewa. Aturan tersebut merupakan pelaksana dari Pasal 6 ayat (2) dan Pasal 92 PMK Nomor: 17/PMK.03/2013.

Untuk itu, bagi Wajib Pajak yang SPT Tahunan PPh menyatakan rugi maupun SPT Masa PPN berstatus Lebih Bayar Kompensasi untuk Tahun Pajak 2007 dan sebelumnya tentunya sudah harus bersiap untuk diperiksa dan tidak ada salahnya me-review kembali kewajiban pajak yang pernah dilakukan serta memprediksi potensi pajak yang timbul berdasarkan ketentuan peraturan perpajakan.

Selain itu, Dirjen Pajak juga menerbitkan ketentuan teknis untuk melakukan pemeriksaan pajak atas SPT Tahunan PPh rugi dan SPT Masa PPN lebih bayar untuk tahun pajak 2007 dan sebelumnya. Hal ini diatur dalam Surat Edaran Dirjen Pajak Nomor SE-11/PJ/2013 yang memaparkan rencana dan strategi pemeriksaan tahun 2013, pada 26 Maret 2013 yang lalu.

Dalam surat edaran tersebut, Ditjen Pajak menargetkan penerimaan pajak dari kegiatan pemeriksaan secara nasional untuk tahun ini sebesar Rp18.462.531.170.000,00 (delapan belas triliun empat ratus enam puluh dua miliar lima ratus tiga puluh satu juta seratus tujuh puluh ribu rupiah). Target tersebut meningkat sebesar 38,8% dari tahun 2012. Hal yang unik dari target tersebut ialah penentuan target penerimaan pajak dari pemeriksaan ditentukan dengan rinci, hingga digit puluhan ribu rupiah. Hal ini berbeda dari tahun-tahun sebelumnya. Untuk lebih jelas perhatikan tabel 1.

Selain itu, Dirjen Pajak juga menerbitkan Surat Edaran Dirjen Pajak Nomor SE-12/PJ/2013 yang mengatur hal yang lebih spesifik, yaitu pemeriksaan atas SPT Tahunan PPh Rugi dan SPT Masa PPN Lebih Bayar Kompensasi yang daluwarsa penetapan pada tahun 2013. Dalam bagian materi surat edaran tersebut dinyatakan pemeriksaan untuk SPT Tahunan PPh Rugi dan SPT Masa PPN Lebih Bayar Kompensasi dilakukan dengan pemeriksaan satu jenis pajak (single tax).

Dalam tulisan ini, penulis tidak membahas lebih lanjut mengenai pemeriksaan pajak terkait daluwarsa penetapan dan penagihan. Tulisan ini akan membahas lebih lanjut tentang daluwarsa penetapan dan penagihan serta jangka waktunya.

Buah dari Sistem

Self Assessment

Sebagaimana diketahui ruh dari undang-undang perpajakan kita adalah sistem self assessment. Untuk itu,

THE UNTAXABLE

Tabel 1:

Target Penerimaan Pajak dari Pemeriksaan

Tahun Dasar Hukum

Target Penerimaan dari Pemeriksaan

% Kenaikan

2013 SE-11/PJ/2013 Rp18.462.531.170.000,00

2012 SE-7/PJ/2012 Rp13,3 triliun 38,8%

Perubahan Ketiga atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP) mengharuskan Wajib Pajak mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak (NPWP) saat terpenuhinya persyaratan subjektif dan objektif.

Efek dari penerapan sistem self assessment ialah dominannya peran Wajib Pajak dalam pemenuhan kewajiban perpajakan, mulai dari mendaftarkan diri, menghitung, memperhitungkan, menyetor hingga melaporkan pajak yang terutang. Seluruh kegiatan pemenuhan kewajiban pajak yang sudah dilakukan Wajib Pajak akan diawasi oleh Fiskus melalui pemeriksaan pajak. Hasilnya, bila ada sesuatu yang tidak sesuai dengan aturan pajak, Fiskus akan menetapkan surat ketetapan pajak serta melakukan penagihan pajaknya.

Di sisi lain, penerapan sistem self assessment juga mengharuskan adanya batasan waktu guna

memenuhi kewajiban pajaknya. Seperti, penentuan saat terutangnya pajak, saat pemotongan pajak, saat penyetoran dan pelaporan pajak. Jika Wajib Pajak tidak patuh dengan batas waktu tersebut, maka Wajib Pajak dapat dikenakan sanksi sebagaimana diatur dalam UU KUP.

Di sisi lain, Fiskus juga diberikan batas waktu dalam menetapkan pajak yang seharusnya terutang dan penagihan pajak. Untuk itu, dalam konsep perpajakan dikenal istilah daluwarsa penetapan dan penagihan pajak. Dengan adanya daluwarsa tersebut, hak Fiskus akan dibatasi sampai dengan jangka waktu tertentu, sehingga Wajib Pajak mendapatkan kepastian atas kewajiban pajak yang telah dipenuhinya.

Mengapa Harus Ada Daluwarsa?

Indonesian Tax Review 38

mengatur daluwarsa penetapan dan penagihan. Menurut penulis, setidaknya ada empat alasan diperlukannya pengaturan daluwarsa dalam peraturan perpajakan. Pertama, kepastian hukum. Sebagaimana dijelaskan sebelumnya, faktor kepastian terkait dengan pelaksanaan kewajiban yang dilakukan oleh Wajib Pajak, sehingga bila waktunya tiba, segala tindakannya tidak

bisa dimintai “pertanggungjawaban” lagi karena sudah

daluwarsa.

Hal tersebut sesuai dengan salah satu prinsip pemungutan pajak yakni, certainty yang digagas oleh Adam Smith pada tahun 1786 melalui karyanya yang berjudul The Four Canons of Adam Smith’s. Prinsip kepastian ini tercermin dalam Pasal 13 ayat (4) UU KUP yang mengatur tentang daluwarsa penetapan pajak.

Berikut ini cuplikan dari pasal tersebut, “Besarnya pajak yang terutang yang diberitahukan oleh Wajib Pajak dalam Surat Pemberitahuan menjadi pasti sesuai dengan ketentuan peraturan perundang-undangan perpajakan apabila dalam jangka waktu 5 tahun sebagaimana dimaksud pada ayat (1), setelah saat terutangnya pajak atau berakhirnya masa pajak, bagian tahun pajak, atau tahun pajak tidak diterbitkan surat ketetapan pajak.”

Kedua, terkait efisiensi waktu, tenaga dan biaya. Dari sisi Wajib Pajak, dengan adanya daluwarsa penetapan dan penagihan, akan membuat Wajib Pajak lebih fokus untuk menjalankan kewajiban pajaknya karena tidak dibayang-bayangi rasa khawatir dengan kewajiban-kewajiban pajak yang telah lampau. Jika tidak ada kepastian, Wajib Pajak bisa saja terus merasa was-was, karena takut melakukan kesalahan. Selain itu, Wajib Pajak juga harus selalu menyediakan dana ekstra untuk membiayai pengeluaran untuk memelihara dokumen-dokumen lampau.

Ke t i g a , d a r i s i s i F i s k u s , a d a n ya d a l u wa r s a penetapan dan penagihan akan memudahkan dalam pelaksanaannya. Karena pasti sulit sekali bila harus memeriksa data Wajib Pajak yang sudah berumur di atas 10 tahun, misalnya. Jadi, akan lebih efisien dari sisi waktu, tenaga dan biaya dalam memeriksa kewajiban Wajib Pajak.

Selain itu, daluwarsa penetapan dan penagihan pajak juga akan membuat Fiskus untuk bekerja lebih giat dan bersungguh-sungguh. Ibarat pertandingan sepak bola, adanya durasi waktu 2 x 45 menit menuntut

seluruh pemain untuk fokus dan bersungguh-sungguh mencetak gol kemenangan.

Keempat, menjadi indikator untuk mengukur kinerja. Hal ini terkait dengan penjelasan sebelumnya, adanya limitasi waktu dalam menetapkan dan menagih pajak membuat kinerja Fiskus bisa diukur. Dengan demikian, dalam jangka waktu tertentu akan dapat diukur kuantitas dan kualitas kinerja Fiskus dalam menggunakan hak penetapan dan penagihan pajak.

Dengan demikian, penentuan daluwarsa penetapan dan penagihan menjadi hal yang krusial dan harus diformulasikan secara tepat. Di satu sisi, penentuannya diharapkan tidak mengabaikan sisi-sisi kepastian bagi Wajib Pajak. Di sisi lain, penerimaan negara dari pajak dapat dioptimalkan. Selanjutnya, penulis akan mengulas perkembangan penentuan daluwarsa penetapan dan penagihan berdasarkan UU KUP yang sudah tiga kali diamendemen.

Daluwarsa Penetapan dan Penagihan Masa

ke Masa

Dalam UU KUP, penetapan pajak meliputi Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), Surat Ketetapan Pajak Nihil, atau Surat Ketetapan Pajak Lebih Bayar.

Pasal 1 angka 15 UU KUP, Surat Ketetapan Pajak meliputi Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), Surat Ketetapan Pajak Nihil, atau Surat Ketetapan Pajak Lebih Bayar. Khusus untuk daluwarsa penetapan, UU KUP hanya mengatur daluwarsa penetapan pada SKPKB dalam Pasal 13 ayat (4) UU KUP dan pada SKPKBT yang terdapat di Pasal 15 ayat (1) UU KUP.

Bila dicermati ketentuan daluwarsa penetapan dalam Pasal 13 UU KUP telah mengalami beberapa kali perubahan seiring dengan dilakukannya tiga kali amendemen. Pada UU KUP tahun 1983, daluwarsa penetapan pajak dalam SKPKB ditetapkan selama lima tahun, sesudah saat pajak terutang, berakhirnya masa pajak, tahun pajak, atau bagian tahun pajak.

Kemudian, jangka waktu tersebut diperpanjang menjadi 10 tahun dalam amendemen pertama UU KUP dengan diterbitkannya UU Nomor 9 Tahun 1994. Penetapan jangka waktu tersebut masih dipertahankan dalam amendemen kedua UU KUP

dengan diberlakukannya UU Nomor 16 Tahun 2000. Nah, pada amendemen ketiga UU KUP dengan terbitnya UU Nomor 28 Tahun 2007, jangka waktu daluwarsa

penetapan SKPKB “dikorting” sehingga ditetapkan menjadi 5 tahun atau kembali seperti kententuan UU KUP Nomor 6 Tahun 1983.

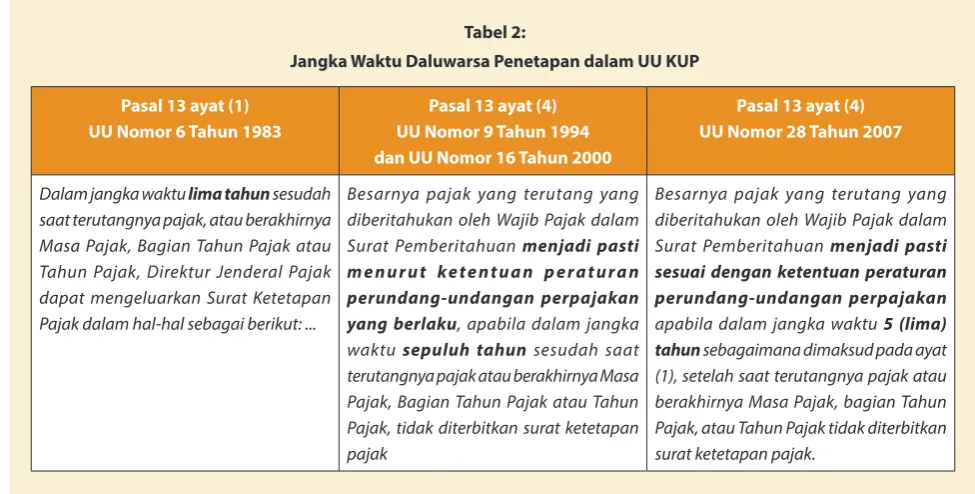

Terkait penetapan batasan daluwarsa penetapan menjadi 5 tahun sebagaimana UU KUP pertama kali berlaku menjadi berita yang menggembirakan bagi para Wajib Pajak. Pasalnya, ketentuan daluwarsa penetapan 10 tahun dianggap terlalu lama dan kurang berdampak pada efisiensi dan kepastian bagi para Wajib Pajak. Ikhtisar jangka waktu daluwarsa penetapan dapat disimak dalam tabel 2.

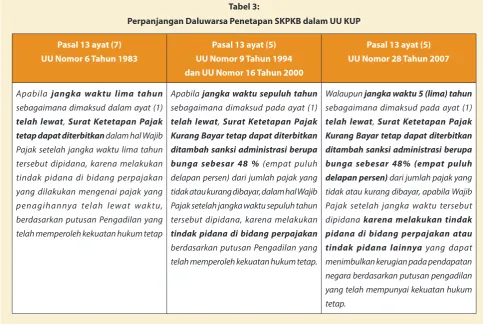

Ketentuan pemberlakuan daluwarsa penetapan tersebut bukanlah harga mati, dalam artian ada term and condition yang harus dipenuhi. Bila term and condition tidak terpenuhi, maka jangka waktu tersebut dapat menjadi lebih panjang. Adapun hal yang menyebabkan kejadian tersebut ialah Wajib Pajak dipidana karena melakukan tindak pidana di bidang perpajakan. Bahkan pada amendemen pertama UU KUP yaitu UU Nomor 9 Tahun 1994, Wajib Pajak akan mendapat sanksi sebesar 48% dari jumlah pajak yang tidak atau kurang dibayar. Sanksi sebesar 48% tersebut tetap hadir hingga amendemen ketiga UU KUP. Selain itu, terdapat perluasan cakupan kondisi yang memungkinkan perpanjangan

daluwarsa penetapan SKPKB pada amendemen UU KUP yang ketiga. Perluasan cakupan kondisi tersebut

dengan ditambahkannya redaksional kalimat “tindak

pidana lainnya yang dapat menimbulkan kerugian pada

pendapatan negara” dalam pasal yang sama. Dengan

demikian, kondisi yang menciptakan perpanjangan daluwarsa penetapan SKPKB tidak hanya sebatas karena Wajib Pajak melakukan tindak pidana di bidang perpajakan tetapi juga karena tindak pidana lainnya sepanjang mengakibatkan kerugian pada pendapatan negara. Untuk lebih jelas lihat tabel 3.

Selanjutnya daluwarsa penetapan yang kedua ialah daluwarsa penetapan SKPKBT dalam Pasal 15 UU KUP. Seiring dengan amendemen UU KUP, terdapat juga perubahan dalam pengaturan daluwarsa penetapan SKPKBT. Serupa dengan daluwarsa SKPKB dalam Pasal 13 UU KUP, yang pada awalnya daluwarsa berdurasi selama 5 tahun, SKPKBT pun demikian sebagaimana diatur dalam Pasal 15 UU KUP (baca: UU KUP Nomor 6 Tahun 1983). Kemudian, jangka waktu tersebut diubah dengan berdurasi menjadi lebih lama atau dapat dikatakan menjadi dua kali lipat lamanya. Ya, seperti SKPKB yang awalnya berdurasi 5 tahun berubah menjadi 10 tahun, SKPKBT pun demikian. Hal lain yang sama ialah perhitungan jangka waktu daluwarsa penetapan yang dihitung sesudah saat terutang pajak, berakhirnya masa pajak, tahun pajak, atau bagian tahun pajak.

Tabel 2:

Jangka Waktu Daluwarsa Penetapan dalam UU KUP

Pasal 13 ayat (1) UU Nomor 6 Tahun 1983

Pasal 13 ayat (4) UU Nomor 9 Tahun 1994 dan UU Nomor 16 Tahun 2000

Pasal 13 ayat (4) UU Nomor 28 Tahun 2007

Dalam jangka waktu lima tahun sesudah saat terutangnya pajak, atau berakhirnya Masa Pajak, Bagian Tahun Pajak atau Tahun Pajak, Direktur Jenderal Pajak dapat mengeluarkan Surat Ketetapan Pajak dalam hal-hal sebagai berikut: ...

Besarnya pajak yang terutang yang diberitahukan oleh Wajib Pajak dalam Surat Pemberitahuan menjadi pasti m e n u r u t ke t e n t u a n p e r a t u r a n perundang-undangan perpajakan yang berlaku, apabila dalam jangka waktu sepuluh tahun sesudah saat terutangnya pajak atau berakhirnya Masa Pajak, Bagian Tahun Pajak atau Tahun Pajak, tidak diterbitkan surat ketetapan pajak

Besarnya pajak yang terutang yang diberitahukan oleh Wajib Pajak dalam Surat Pemberitahuan menjadi pasti sesuai dengan ketentuan peraturan perundang-undangan perpajakan

Indonesian Tax Review 40

Kesamaan nasib daluwarsa penetapan SKPKB dan SKPKBT pun berlanjut ketika berlaku UU KUP Nomor

28 Tahun 2007. Durasi 10 tahun pun “dikorting” menjadi 5 tahun. Namun ada hal positif yang patut diapresiasi, dalam amendemen terakhir ditegaskan bahwa SKPKBT hanya dapat diterbitkan setelah Fiskus melakukan pemeriksaan kepada Wajib Pajak. Bentuk pemeriksaan dapat berupa pemeriksaan pajak ulang bila surat ketetapan pajak sebelumnya diterbitkan berdasarkan pemeriksaan.

Bila surat ketetapan pajak sebelumnya diterbitkan berdasarkan keterangan lain sebagaimana dimaksud dalam Pasal 13 ayat (1) huruf a UU KUP, Surat Ketetapan Pajak Kurang Bayar Tambahan juga harus diterbitkan berdasarkan pemeriksaan. Maksud keterangan lain tersebut ialah data konkrit yang diperoleh atau dimiliki oleh Dirjen Pajak, antara lain berupa hasil konfirmasi faktur pajak dan bukti pemotongan Pajak Penghasilan. Lihat tabel 4.

Hal lain yang masih sama dalam daluwarsa penetapan SKPKBT ialah sanksi yang akan diterima Wajib Pajak berupa sanksi administrasi sebesar 48% seiring dengan

berlakunya amendemen kedua UU KUP. Selain itu, dengan berlakunya amendemen ketiga UU KUP (baca: UU Nomor 28 Tahun 2007), perluasan cakupan kondisi yang memungkinkan perpanjangan daluwarsa penetapan SKPKBT disamakan dengan SKPKB dengan

tambahan redaksional “atau tindak pidana lainnya

yang dapat menimbulkan kerugian pada pendapatan

negara”. Lihat tabel 5.

Daluwarsa Penagihan dalam UU KUP

Siap berutang, siap pula untuk melunasi. Bila tidak, akan ada tindakan penagihan. Begitu juga dengan utang pajak. Dalam melaksanakan tindakan penagihan pajak, Fiskus pun diberi batasan waktu. Pembatasan hak Fiskus untuk menagih utang pajak memiliki sejarah yang menarik dalam ketentuan perpajakan.

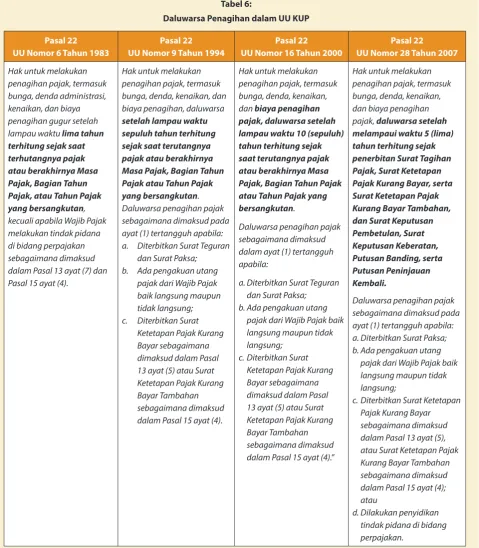

Ketika UU KUP pertama diberlakukan, ketentuan penagihan pajak diatur pada Pasal 22 UU KUP Nomor 6 Tahun 1983. Di dalamnya diatur bahwa penagihan pajak dibatasi dalam jangka waktu 5 tahun terhitung sejak saat terhutangnya pajak atau berakhirnya masa pajak, bagian tahun pajak, atau tahun pajak yang bersangkutan.

THE UNTAXABLE

Tabel 3:

Perpanjangan Daluwarsa Penetapan SKPKB dalam UU KUP

Pasal 13 ayat (7) UU Nomor 6 Tahun 1983

Pasal 13 ayat (5) UU Nomor 9 Tahun 1994 dan UU Nomor 16 Tahun 2000

Pasal 13 ayat (5) UU Nomor 28 Tahun 2007

Apabila jangka waktu lima tahun

sebagaimana dimaksud dalam ayat (1)

telahlewat, Surat Ketetapan Pajak tetap dapat diterbitkan dalam hal Wajib Pajak setelah jangka waktu lima tahun tersebut dipidana, karena melakukan tindak pidana di bidang perpajakan yang dilakukan mengenai pajak yang penagihannya telah lewat waktu, berdasarkan putusan Pengadilan yang telah memperoleh kekuatan hukum tetap

Apabila jangka waktu sepuluh tahun

sebagaimana dimaksud pada ayat (1)

telah lewat, Surat Ketetapan Pajak Kurang Bayar tetap dapat diterbitkan ditambah sanksi administrasi berupa bunga sebesar 48 % (empat puluh delapan persen) dari jumlah pajak yang tidak atau kurang dibayar, dalam hal Wajib Pajak setelah jangka waktu sepuluh tahun tersebut dipidana, karena melakukan

tindak pidana di bidang perpajakan

berdasarkan putusan Pengadilan yang telah memperoleh kekuatan hukum tetap.

Walaupun jangka waktu 5 (lima) tahun

sebagaimana dimaksud pada ayat (1)

Tabel 4:

Jangka Waktu Daluwarsa Penetapan SKPKBT dalam UU KUP

Pasal 15 ayat (1) UU Nomor 6 Tahun 1983

Pasal 15 ayat (1) UU Nomor 9 Tahun 1994 dan UU Nomor 16 Tahun 2000

Pasal 15 ayat (1) UU Nomor 28 Tahun 2007

D i r e k t u r J e n d e r a l P a j a k d a p a t menerbitkan Surat Ketetapan Pajak Tambahan dalam jangka waktu lima tahun sesudah saat Pajak terhutang, b e ra k h i r nya m a s a p a j a k , B a g i a n Tahun Pajak atau Tahun Pajak, apabila diketemukan data baru dan/atau data yang semula belum terungkap yang menyebabkan penambahan jumlah pajak yang terhutang.

D i r e k t u r J e n d e r a l P a j a k d a p a t menerbitkan Surat Ketetapan Pajak Kurang Bayar Tambahan dalam jangka waktu sepuluh tahun sesudah saat pajak terutang, berakhirnya Masa Pajak, Bagian Tahun Pajak atau Tahun Pajak, apabila ditemukan data baru dan/atau data yang semula belum terungkap yang menyebabkan penambahan jumlah pajak yang terutang.

Direktur Jenderal Pajak dapat menerbitkan Surat Ketetapan Pajak Kurang Bayar Tambahan dalam jangka waktu 5 (lima) tahun setelah saat terutangnya pajak

atau berakhirnya Masa Pajak, bagian Tahun Pajak, atau Tahun Pajak apabila ditemukan data baru yang mengakibatkan penambahan jumlah pajak yang terutang setelah dilakukan tindakan pemeriksaan dalam rangka penerbitan Surat Ketetapan Pajak Kurang Bayar Tambahan.

Tabel 5:

Perpanjangan Daluwarsa Penetapan SKPKBT dalam UU KUP

Pasal 15 ayat (4) UU Nomor 6 Tahun 1983

Pasal 15 ayat (4) UU Nomor 9 Tahun 1994 dan UU Nomor 16 Tahun 2000

Pasal 15 ayat (4) UU Nomor 28 Tahun 2007

Apabila jangka waktu lima tahun

sebagaimana dimaksud dalam ayat (1) telah lewat, Surat Ketetapan Pajak Tambahan tetap dapat diterbitkan dalam hal Wajib Pajak setelah jangka waktu lima tahun tersebut dipidana, karena melakukan tindak pidana di bidang perpajakan yang dilakukan mengenai pajak yang penagihannya telah lewat waktu, berdasarkan putusan pengadilan yang telah memperoleh kekuatan hukum tetap.

Apabila jangka waktu sepuluh tahun

sebagaimana dimaksud pada ayat (1) telah lewat, Surat Ketetapan Pajak Kurang Bayar Tambahan tetap dapat diterbitkan ditambah sanksi administrasi berupa bunga sebesar 48 % (empat puluh delapan persen) dari jumlah pajak yang tidak atau kurang dibayar, dalam hal Wajib Pajak setelah jangka waktu sepuluh tahun tersebut dipidana karena melakukan

tindak pidana di bidang perpajakan

berdasarkan putusan Pengadilan yang telah memperoleh kekuatan hukum tetap.

Apabila jangka waktu 5 (lima) tahun

sebagaimana dimaksud pada ayat (1) telah lewat, Surat Ketetapan Pajak Kurang Bayar Tambahan tetap dapat diterbitkan ditambah sanksi administrasi berupa bunga sebesar 48% (empat puluh delapan persen) dari jumlah pajak yang tidak atau kurang dibayar, dalam hal Wajib Pajak setelah jangka waktu 5 (lima) tahun tersebut dipidana karena melakukan

Indonesian Tax Review 42

THE UNTAXABLE

Namun, jangka waktu tersebut dapat menjadi lebih lama tanpa ada batasan waktu jika Wajib Pajak melakukan tindak pidana perpajakan seperti yang diatur dalam Pasal 13 ayat (7) dan Pasal 15 ayat (4) UU KUP.

Ke b i j a k a n p e n a g i h a n p a j a k m e m a s u k i e ra b a r u d e n g a n d i a m e n d e m e n n ya U U K U P d a n

Tabel 6:

Daluwarsa Penagihan dalam UU KUP

Pasal 22 UU Nomor 6 Tahun 1983

Pasal 22 UU Nomor 9 Tahun 1994

Pasal 22

UU Nomor 16 Tahun 2000

Pasal 22

UU Nomor 28 Tahun 2007

Hak untuk melakukan penagihan pajak, termasuk bunga, denda administrasi, kenaikan, dan biaya penagihan gugur setelah lampau waktu lima tahun terhitung sejak saat terhutangnya pajak atau berakhirnya Masa Pajak, Bagian Tahun Pajak, atau Tahun Pajak yang bersangkutan, kecuali apabila Wajib Pajak melakukan tindak pidana di bidang perpajakan sebagaimana dimaksud dalam Pasal 13 ayat (7) dan Pasal 15 ayat (4).

Hak untuk melakukan penagihan pajak, termasuk bunga, denda, kenaikan, dan biaya penagihan, daluwarsa

setelah lampau waktu sepuluh tahun terhitung sejak saat terutangnya pajak atau berakhirnya Masa Pajak, Bagian Tahun Pajak atau Tahun Pajak yang bersangkutan. Daluwarsa penagihan pajak sebagaimana dimaksud pada ayat (1) tertangguh apabila: a. Diterbitkan Surat Teguran

dan Surat Paksa; b. Ada pengakuan utang

pajak dari Wajib Pajak baik langsung maupun tidak langsung; c. Diterbitkan Surat

Ketetapan Pajak Kurang Bayar sebagaimana dimaksud dalam Pasal 13 ayat (5) atau Surat Ketetapan Pajak Kurang Bayar Tambahan sebagaimana dimaksud dalam Pasal 15 ayat (4).

Hak untuk melakukan penagihan pajak, termasuk bunga, denda, kenaikan, dan biaya penagihan pajak, daluwarsa setelah lampau waktu 10 (sepuluh) tahun terhitung sejak saat terutangnya pajak atau berakhirnya Masa Pajak, Bagian Tahun Pajak atau Tahun Pajak yang bersangkutan.

Daluwarsa penagihan pajak sebagaimana dimaksud dalam ayat (1) tertangguh apabila:

a. Diterbitkan Surat Teguran dan Surat Paksa;

b. Ada pengakuan utang pajak dari Wajib Pajak baik langsung maupun tidak langsung;

c. Diterbitkan Surat Ketetapan Pajak Kurang Bayar sebagaimana dimaksud dalam Pasal 13 ayat (5) atau Surat Ketetapan Pajak Kurang Bayar Tambahan sebagaimana dimaksud dalam Pasal 15 ayat (4).”

Hak untuk melakukan penagihan pajak, termasuk bunga, denda, kenaikan, dan biaya penagihan pajak, daluwarsa setelah melampaui waktu 5 (lima) tahun terhitung sejak penerbitan Surat Tagihan Pajak, Surat Ketetapan Pajak Kurang Bayar, serta Surat Ketetapan Pajak Kurang Bayar Tambahan, dan Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding, serta Putusan Peninjauan Kembali.

Daluwarsa penagihan pajak sebagaimana dimaksud pada ayat (1) tertangguh apabila: a. Diterbitkan Surat Paksa; b. Ada pengakuan utang

pajak dari Wajib Pajak baik langsung maupun tidak langsung;

c. Diterbitkan Surat Ketetapan Pajak Kurang Bayar sebagaimana dimaksud dalam Pasal 13 ayat (5), atau Surat Ketetapan Pajak Kurang Bayar Tambahan sebagaimana dimaksud dalam Pasal 15 ayat (4); atau

d. Dilakukan penyidikan tindak pidana di bidang perpajakan.

diubah kembali dengan berlakunya UU Nomor 16 Tahun 2000.

Pasal 22 UU Nomor 16 Tahun 2000 persis sama dengan UU Nomor 9 Tahun 1994. Kemudian, pada amendemen UU KUP yang ketiga, nasib jangka waktu daluwarsa penagihan mengikuti daluwarsa penetapan. Ya, dari awalnya ditetapkan jangka waktu daluwarsa 10 tahun terpangkas menjadi 5 tahun.

Namun, hal tersebut bukan pemangkasan waktu yang sesungguhnya karena terjadi perubahan patokan penentuan daluwarsa penagihan. Bila sebelumnya dihitung dari saat terutangnya pajak atau berakhirnya masa pajak, bagian tahun pajak atau tahun pajak yang bersangkutan, maka dengan berlakunya UU KUP Nomor 28 Tahun 2007, daluwarsa penagihan dihitung sejak penerbitan Surat Tagihan Pajak, SKPKB, serta SKPKBT, dan Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding, serta Putusan Peninjauan Kembali.

Dengan demikian, bila ketetapan tersebut terbit pada detik-detik akhir, jangka waktu daluwarsa penagihan menjadi lebih lama dari lima tahun. Sebagai contoh, bila suatu Wajib Pajak menerima SKPKB untuk PPh badan Tahun Pajak 2009 pada tahun 2013. Daluwarsa penagihan atas SKPKB tersebut tidak jatuh pada 2014 melainkan

lima tahun setelah terbitnya SKPKB, yaitu pada tahun 2018. Untuk lebih memahami ketentuan daluwarsa penagihan dari masa ke masa, perhatikan tabel 6.

Penutup

Demikianlah uraian singkat mengenai daluwarsa penetapan dan penagihan pajak. Penulis dalam hal ini memberikan perhatian khusus pada penetapan daluwarsa penetapan. Demi menjalankan ketentuan daluwarsa penetapan, pemerintah hendaknya segera menerbitkan aturan teknis, misalnya peraturan Dirjen Pajak tentang daluwarsa penetapan 2013. Hal ini mengingat, hingga saat ini belum ada petunjuk teknis sebagai pelaksana dari Pasal II UU KUP yang mengatur tentang daluwarsa penetapan untuk Masa Pajak, Bagian Tahun Pajak, atau Tahun Pajak 2007 dan sebelumnya.

Selain itu, aturan hukum tersebut sangat diperlukan guna menjamin kepastian hukum. Pasalnya, bila waktu 2013 sudah berakhir, sementara Wajib Pajak yang melaporkan SPT Tahunan PPh rugi maupun SPT Masa PPN berstatus Lebih Bayar Kompensasi untuk Tahun Pajak 2007 dan sebelumnya, belum sempat diperiksa, bagaimana perlakuannya? Jika sudah ada penetapan perlakuannya, maka Wajib Pajak tentu akan lebih bernafas lega

Ojo Kelewatan kamu toh Gus...

Gus...

Eh Mat, rumah burung ini bisa kita