ANALISIS KONDISI SEKTOR PERANGKAT LUNAK DI

INDONESIA DENGAN PENDEKATAN TRIPLE HELIX

DALAM RANGKA MENDUKUNG PERKEMBANGAN

EKONOMI KREATIF

Oleh : Kristiana

Perekayasan Muda BPPT [email protected]

Abstrak

Tahun 1990-an merupakan tahun kebangkitan ekonomi kreatif, dimana negara-negara maju tidak bisa lagi mengandalkan kepada supremasi industri, tetapi harus lebih mengandalkan pada SDM kreatif yang mengintensifkan informasi dan kreativitas. Sektor industri yang digerakkann oleh kreatifitas dan SDM yang kreatif disebut dengan industri kreatif. Terdapat 15 sub sektor industri kreatif diantaranya adalah (1) periklanan; (2) arsitektur; (3) pasar barang seni; (4) kerajinan; (5) desain; (6) Fesyen; (7) video, film dan fotografi; (8) permainan interaktif; (9) musik; (10) seni pertunjukkan; (11) penerbitan dan percetakan; (12) layanan komputer dan piranti lunak; (13) televisi dan radio; (14) riset dan pengembangan, (15). Kuliner. Industri perangkat lunak masuk ke dalam sub sektor industri kreatif yang dianggap cukup potensial. Hal ini dapat dilihat dari kontribusi yang diberikan dalam pertumbuhan ekonomi nasional, pertumbuhan PDB, dan penyerapan jumlah tenaga kerja yang cukup signifikan. Untuk meningkatkan potensi ini diperlukan sebuah analisis tentang kondisi sektor perangkat lunak di Indonesia dalam rangka mendukung perkembangan ekonomi kreatif. Metodologi yang digunakan untuk melakukan analisis tersebut adalah dengan pendekatan triple helix, dimana kondisi yang ada dipetakan ke dalah tiga variabel yaitu akademisi, bisnis dan pemerintahan. Berdasarkan analisis tersebut diharapkan produk-produk industri perangkat lunak yang dihasilkan dapat memiliki kualitas yang baik dan berdaya saing tinggi, sehingga dapat bersaing dengan produk impor.

Kata Kunci : ekonomi kreatif, perangkat lunak, industri, daya saing, triple helix

Abstract

creative industries. There are 15 sub- sectors of the creative industries which are (1) advertising; (2) architecture; (3) art market; (4) craft; (5) design; (6) Fashion; (7) video , film and photography; (8) interactive games; (9) music ; (10) performing arts; (11) publishing and printing; (12) computer services and software; (13) television and radio; (14) Research and development (15) Culinary. The software industry into the creative industry sub- sectors that are considered potential. It can be seen from the contributions made in the national economic growth, GDP growth, and the amount of labor absorption significantly. To increase the potency required an analysis of the condition of the software industry in Indonesia in order to support the development of the creative economy. The methodology used to conduct the analysis is the triple helix approach, where existing conditions dalah mapped to three variables: academic, business and government. Based on the analysis of the expected products generated software industry can have good quality and highly competitive, so it can compete with imported products .

Keyword : creative economy, software, industrial, competitiveness, the triple helix

1. PENDAHULUAN 1.1 Latar Belakang

Pergeseran dari era pertanian ke era industrialisasi, disusul oleh era informasi serta globalisasi ekonomi, telah menggiring peradaban manusia ke dalam suatu arena interaksi sosial

baru yang belum pernah

terbayangkan sebelumnya.

Industrialisasi telah menciptakan pola kerja, pola produksi dan pola distribusi yang lebih murah dan lebih efisien.

Negara-negara maju mulai menyadari bahwa saat ini mereka tidak bisa mengandalkan supremasi dibidang industri lagi, tetapi mereka harus lebih mengandalkan SDM yang kreatif, sehingga kemudian pada tahun 1990-an dimulailah era ekonomi baru yang mengintensifkan informasi dan kreativitas, yang populer disebut Ekonomi Kreatif yang digerakkan oleh sektor industri yang disebut Industri Kreatif.

Gambar 1. Pergeseran Ekonomi Dunia Barat

Negara-negara membangun

kompetensi ekonomi kreatif dengan caranya masing-masing sesuai dengan kemampuan yang ada pada negara tersebut. Ada beberapa arah dari pengembangan industri kreatif ini, seperti pengembangan yang lebih menitikberatkan pada industri berbasis: (1) lapangan usaha kreatif dan budaya (creative cultural industry); (2) lapangan usaha kreatif

(creative industry), atau (3) Hak Kekayaan Intelektual seperti hak cipta (copyright industry).

6,3% atau setara dengan 104,6 Triliun rupiah (nilai konstan) dan 152,5 triliun rupiah (nilai nominal). Industri ini telah mampu menyerap tenaga kerja rata-rata tahun 2002-2006 adalah sebesar 5,4 juta dengan tingkat partisipasi sebesar 5,8%.

Gambar 2. Nilai PDB 9 Sektor Lapangan Usaha Utama dan Industri

Kreatif di Indonesia Tahun 2006 Berdasarkan Harga Konstan Tahun

2000 (Ribu Rp)

Studi pemetaan yang dilakukan oleh Kementerian Perdagangan Republik Indonesia pada tahun 2007 telah menetapkan 14 subsektor industri yang berbasis kreatifitas, diantaranya adalah : (1) periklanan; (2) arsitektur; (3) pasar barang seni; (4) kerajinan; (5) desain; (6) Fesyen; (7) video, film dan fotografi; (8) permainan interaktif; (9) musik; (10) seni pertunjukkan; (11) penerbitan dan percetakan; (12) layanan komputer dan piranti lunak; (13) televisi dan radio; (14) riset dan pengembangan.

Berdasarkan rata-rata

pertumbuhan PDB tahunan periode 2002-2006, maka subsektor industri kreatif yang memiliki rata-rata pertumbuhan di atas rata-rata pertumbuhan ekonomi nasional

(5,24%) adalah: (1) Musik

(18,06%);(2) Penerbitan dan

Percetakan (12,59%); (3) Periklanan (11,35%); (4) Arsitektur (10,86%);

(5) Layanan Komputer dan Piranti Lunak (10,60%); (6) Televisi dan Radio ((8,51%); (7) Permainan Interaktif (8,24%); (8) Pasar barang seni (7,65%); (9) Seni Pertunjukan (7,65%).

Jika dilihat dari penyerapan tenaga kerja sub sektor layanan komputer dan piranti lunak pada tahun 2006 memberikan kontribusi penyerapan tenaga kerja yang cukup baik, yaitu berada pada posisi kedua dari 14 sub sektor industri kreatif, dengan nilai penyerapan 31.40%.

Berdasarkan data-data tersebut, dapat disimpukan bahwa sub sektor layanan komputer dan piranti lunak khususnya industri perangkat lunak memiliki potensi ekonomi yang cukup baik. Hal ini disebabkan karena subsektor perangkat lunak memberikan kontribusi yang cukup baik terhadap pertumbuhan PDB (sekitar 7.54%) dan terhadap penyerapan tenaga kerja (sekitar 31.40%).

Untuk dapat meningkatkan potensi ini maka dibutuhkan sebuah analisa yang dapat melihat kondisi sektor perangkat lunak di Indonesia. Hal ini bertujuan agar industri perangkat lunak lokal dapat berdaya saing tinggi, dan dapat disetarakan dengan industri perangkat lunak internasional.

Metodologi yang digunakan untuk dalam melakukan analisis tentang kondisi sektor perangkat

lunak di Indonesia adalah

menggunakan pendekatan triple helix. Triple helix adalah sebuah

pelaku menjadi tiga bagian yaitu akademisi, bisnis dan pemerintahan.

Berdasarkan hasil analisis tersebut kemudian dapat dilihat kelemahan yang terjadi pada aktor/pelaku yang mana, sehingga dapat direkomendasikan sebuah program perkuatan yang dapat mengatasi kelemahan tersebut. Sehingga diharapkan industri perangkat lunak dapat berdaya saing

dan membantu menciptakan

kemandirian bangsa di bidang teknologi informasi dan komunikasi.

1.2 Tujuan dan Sasaran

Adapun tujuan yang ingin dicapai melalui penelitian ini diantaranya adalah sebagai berikut :

1. Melakukan analisis terhadap perkembangan dan prospek industri perangkat lunak di Indonesia.

2. Mengidentifikasi kondisi yang

saat ini terjadi pada

pelaku/elemen akademisi, bisnis dan pemerintahan (ABG). 3. Mengidentifikasi permasalahan/

tantangan yang ada dalam

mengembangkan industri

perangkat lunak di Indonesia.

Selanjutnya sasaran yang diharapkan tercapai dalam penelitian ini diantaranya adalah sebagai berikut :

1. Teranalisisnya perkembangan dan prospek industri perangkat lunak di Indonesia.

2. Teridentifikasinya kondisi dari

elemen/pelaku industri

perangkat lunak, dengan berdasarkan pada elemen

akademisi, bisnis dan

pemerintahan.

3. Teridentifikasikannya

permasalahan/tantangan dalam

mengembangkan industri

perangkat lunak di Indonesia.

2. METODOLOGI 2.1 Pengertian Triple Helix

Triple Helix adalah sinergi kekuatan antara akademisi, bisnis, dan pemerintah. Kalangan akademisi

dengan sumber daya, ilmu

pengetahuan, dan teknologinya

memfokuskan diri untuk

menghasilkan berbagai temuan dan inovasi yang aplikatif. Kalangan bisnis melakukan kapitalisasi yang memberikan keuntungan ekonomi dan kemanfaatan bagi masyarakat. Sedang pemerintah menjamin dan menjaga stabilitas hubungan keduanya dengan regulasi kondusif (Etzkowitz&Leydesdorff, 2000).

Model Triple Helix

mengidentifikasi empat proses yang terkait dengan perubahan-perubahan penting dalam pengembangan,

pertukaran dan penggunaan

pengetahuan, yaitu :

1) Terdapat transformasi

internal dalam setiap pusaran

(helix). Sebagai contoh

misalnya : perusahaan

mengembangkan hubungan

melalui aliansi strategis; perguruan tinggi menjadi lebih enterpreneurial. Dalam hal ini pasokan/ penyediaan pengetahuan/ teknologi/ inovasi juga dapat terjadi

dari lembaga litbang

pemerintah.

lain. Contohnya adalah perubahan aturan pemerintah tentang HKI.

3) Perpaduan baru tiga pihak dari keterkaitan, jaringan dan organisasi antara tIga pusaran

diciptakan untuk

melembagakan antarmuka

dan menstimulasi kreativitas organisasi dan keterpaduan

regional/daerah. Ini

dipandang sebagai proses transisi yang dinamis dan tanpa akhir. Satu contoh diantaranya adalah Joint Venture Silicon Valley yang mendorong interaksi antara anggota dalam ketiga pusaran spiral.

4) Jaringan antar lembaga mempunyai dampak berulang pada pusaran awal maupun masyarakat yang lebih luas. Berdasarkan peranan dari masing-masing pelaku/aktor dalam model triple helix yang mengacu pada industri kreatif terbagi menjadi tiga aktor utama, diantaranya adalah :

1. Intelektual/Akademisi

Intelektual disini memiliki peran sebagai agen yang

menyebarkan dan

mengimplementasikan ilmu

pengetahuan, seni dan

teknologi, serta sebagai agen yang membentuk nilai‐nilai

yang konstruktif bagi

pengembangan industri

kreatif dalam masyarakat. Intelektual sebagai bagian dari komunitas cendekiawan di dalam lembaga pendidikan

tinggi dan lembaga

penelitian, memiliki peranan

yang besar dalam

mengembangkan ekonomi

kreatif. Kontribusi akademisi tersebut dapat dijabarkan dalam bentuk tiga peranan, yaitu :

a. Peran pendidikan

ditujukan untuk

mendorong lahirnya

generasi kreatif Indonesia dengan pola pikir yang mendukung tumbuhnya karsa dan karya dalam industri kreatif.

b. Peran penelitian

dilakukan untuk memberi masukan tentang model kebijakan pengembangan industri kreatif dan

instrumen yang

dibutuhkan, serta

menghasilkan teknologi yang mendukung cara kerja dan penggunaan sumber daya yang efisien dan menjadikan industry kreatif nasional yang kompetitif

2. Bisnis (Business)

Aktor bisnis merupakan pelaku usaha, investor dan pencipta teknologi‐teknologi baru, serta juga merupakan konsumen industri kreatif. Aktor bisnis juga perlu

mempertimbangkan dan

lain‐lain. Peran bisnis dalam

pengembangan industri

kreatif adalah :

a. Pencipta, yaitu sebagai

center of excellence dari kreator produk dan jasa kreatif, pasar baru yang dapat menyerap produk dan jasa yang dihasilkan, serta pencipta lapangan pekerjaan bagi individu‐ individu kreatif ataupun

individu pendukung

lainnya.

b. Pembentuk Komunitas

dan Entrepreneur kreatif, yaitu sebagai motor yang membentuk ruang publik tempat terjadinya sharing pemikiran, mentoring yang dapat mengasah

kreativitas dalam

melakukan bisnis di industri kreatif, business coaching atau pelatihan manajemen pengelolaan usaha di industri kreatif.

Dalam menjalankan

perannya, bisnis dituntut

untuk menggunakan

kemampuan konseptual yang tinggi, mampu menciptakan variasi baru berupa produk dan jasa, mahir berorganisasi, bekerjasama,

berdiplomasi (semangat

kolaborasi dan

orkestrasi), tabah

menghadapi kegagalan yang dialami, menguasai konteks teknikal dan kemampuan perencanaan finansial.

3. Pemerintahan

(Government)

Keterlibatan pemerintah dalam pembangunan industri kreatif sangatlah dibutuhkan terutama melalui pengelolaan otonomi daerah yang baik,

penegakan demokrasi,

dengan prinsip‐prinsip good governance. Ketiganya bukan merupakan hal yang baru,

memang sudah menjadi

agenda utama reformasi. Jika berhasil dengan baik, ketiganya merupakan kondisi positif bagi pembangunan industri kreatif. Para ahli

percaya, kemajuan

pembangunan ekonomi

kreatif sangat dipengaruhi oleh lokasi/place (identik dengan otonomi daerah), dan toleransi/pola pikir kreatif (identik dengan demokrasi). Peran utama pemerintah

dalam pengembangan

industri kreatif adalah : a. Katalisator, fasilitator dan

advokasi yang memberi rangsangan, tantangan, dorongan, agar ide‐ide bisnis bergerak ke tingkat kompetensi yang lebih tinggi. Tidak selamanya dukungan itu haruslah berupa bantuan finansial, insentif ataupun proteksi, tetapi dapat juga berupa komitmen pemerintah

untuk menggunakan

kekuatan politiknya dengan proporsional dan

dengan memberikan

b. Regulator yang menghasilkan kebijakan‐ kebijakan yang berkaitan dengan people, industri, insititusi, intermediasi,

sumber daya dan

teknologi. Pemerintah

dapat mempercepat

perkembangan industri kreatif jika pemerintah

mampu membuat

kebijakan‐kebijakan yang menciptakan iklim usaha yang kondusif bagi industri kreatif.

c. Konsumen, investor

bahkan entrepreneur.

Pemerintah sebagai

investor harus dapat memberdayakan asset negara untuk menjadi produktif dalam lingkup industri kreatif dan

bertanggung jawab

terhadap investasi

infrastruktur industri.

d. Urban planner.

Kreativitas akan tumbuh dengan subur di kota kota yang memiliki iklim

kreatif. Agar

pengembangan ekonomi kreatif ini berjalan dengan

baik, maka perlu

diciptakan kota‐kota kreatif di Indonesia.

Pemerintah memiliki peran sentral dalam penciptaan kota kreatif (creative city), yang mampu mengakumulasi dan mengkonsentrasikan energi dari individu‐individu kreatif

menjadi magnet yang

menarik minat

individu/perusahaan untuk membuka usaha di Indonesia. Ini bisa terjadi karena inidividu/perusahaan tersebut

merasa yakin bisa

berinvestasi secara serius (jangka panjang) di kota‐kota itu, karena melihat adanya potensi suplai SDM yang berpengetahuan tinggi yang bersirkulasi aktif di dalam daerah itu.

3. PEMBAHASAN

3.1 Perkembangan Industri Perangkat Lunak di Indonesia

Industri perangkat lunak saat ini telah menjadi komoditas industri yang diramalkan akan menjadi pilar utama perindustrian di Indonesia, di samping industri lainnya yang

menjadi pendukung dalam

pelaksanaannya. Pemerintah melalui Departemen Perindustrian telah membuat suatu teori bahwa industri masa depan yang bisa diharapkan adalah industri agrobisnis, transportasi, dan telematika.

Ketiga industri ini menjadi pilar utama industri masa depan yang

diharapkan menjadi pilar

kebangkitan industri Indonesia. Industri telematika yang mencakup industri perangkat lunak menjadi

tumpuan harapan melihat

perkembangan industri ini di dunia international dan potensi yang dimiliki oleh bangsa Indonesia.

segi jumlah industri, jumlah produk yang dihasilkan, maupun jumlah dana yang digalang. Hal ini tentu sangat disayangkan mengingat Indonesia memiliki jumlah penduduk yang jauh melebihi jumlah penduduk negara-negara tetangga di kawasan ASEAN, sedangkan modal utama dari industri perangkat lunak adalah sumber daya manusia. Tumbuh kembang industri perangkat lunak dipengaruhi oleh beberapa faktor seperti kualitas sumber daya manusia dan iklim investasi pada sektor perangkat lunak.

Di Indonesia perangkat lunak merupakan industri yang masih relatif muda keberadaannya (kurang lebih 12 tahun), namun demikian banyak harapan optimis yang

ditimpakan kepada industri

perangkat lunak sebagai salah satu yang terus berkembang pesat dan dapat menjadi salah satu komoditi ekspor andalan untuk penghasilan devisa negara, serta meningkatkan prospek ketenagakerjaan di dalam

negeri dan secara umum

menggairahkan pertumbuhan

ekonomi di masa mendatang.

Berdasarkan data yang diperoleh dari Capital Market Society of Indonesia, bahwa pada saat ini pengembangan industri teknologi informasi di Indonesia akan lebih diarahkan kepada bidang teknologi yang perputaran produknya relatif lambat, dan yang termasuk ke dalam kategori tersebut antara lain adalah perangkat lunak, media penyimpanan data, teknologi data, komunikasi data, dan penyajian informasi. Perangkat keras tidak disarankan untuk dimasukkan ke dalam prioritas

pengembangan industri teknologi informasi karena perputaran teknologinya sangat cepat, dimana setiap tiga bulan sekali selalu muncul produk perangkat keras yang baru.

Jika melihat pasar lokal industri perangkat lunak, saat ini di Indonesia masih di dominasi oleh office suite, terutama yang berasal dari sektor korporat sebagai sasaran pasar yang terpenting. Dari jenis perangkat lunak untuk komputer pribadi, office suite memberikan kontribusi sebesar 50%; hal ini disebabkan oleh adanya persaingan harga yang lebih kompetitif bila dibandingkan dengan paket individual (individual packaged). Diantara semua jenis perangkat lunak yang ada, perangkat

lunak untuk komunikasi

(communication software) tidak kalah populer di Indonesia. Hal ini disebabkan oleh bertambahnya hubungan antara satu komputer pribadi dengan komputer pribadi lainnya di perusahaan-perusahaan skala menengah dan besar.

3.2 Prospek Industri Perangkat Lunak di Indonesia

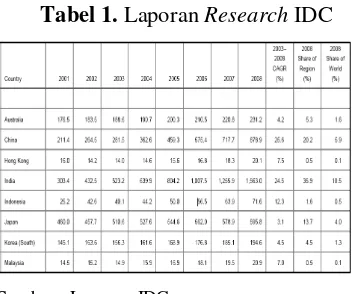

Secara statistik perkembangan software lokal makin populer di Indonesia, hal ini dapat dibuktikan dengan laporan penelitian dari IDC

(Internasional Data Corporation)

yang menyatakan bahwa Jumlah

software house atau independent software vendor (ISV) di Indonesia tahun 2006 ini tercatat sekitar 250, dan terus berkembang hingga mencapai 500 dalam 5 tahun ke depan. Selain itu data IDC juga

menyebutkan bahwa Jumlah

pengembang profesional

(professional developer) sampai tahun ini tercatat 56.500 dan akan terus berkembang hingga mencapai 71.600 sampai tahun 2008 (total developer dunia mencapai 13,5 juta). Data IDC di bawah menunjukkan jumlah pengembang profesional Region Asia Pacific dari tahun 2001-2008, dimana angka dalam ribuan.

Tabel 1. Laporan Research IDC

Sumber : Laporan IDC

Dalam laporan IDC tersebut juga dijelaskan bahwa dalam 5 tahun ke depan (2004 – 2009), sektor IT di Indonesia akan didominasi oleh IT Service. Pertumbuhan ini akan

memberikan 81.000 lapangan

pekerjaan dan menumbuhkan 1100 perusahaan IT baru yang akan memberikan penghasilan pajak sebesar 1.1 miliar USD dan

berkontribusi sebesar 12 miliar USD terhadap GDP. Dalam periode tersebut software spending akan naik hingga mencapai 11.4% dari total IT spending, khususnya di

market vertical. 29.9% dari seluruh pekerja IT di Indonesia akan terlibat

dalam pengembangan,

pendistribusian atau pelayanan implementasi perangkat lunak.

Perkembangan teknologi

informasi juga mempengaruhi pertumbuhan bisnis software lokal.

Hal ini dibuktikan dengan

perkembangan trend penggunaan layanan Cloud Computing ternyata dapat mendorong pertumbuhan bisnis software lokal yang diprediksi akan tumbuh pesat pada tahun 2012 menjadi sekitar 350 – 400 perusahaan, atau naik sekitar 12% dari 280 perusahaan pada tahun 2011.

Pertumbuhan bisnis software as a service (SaaS) untuk hiburan, e-commerce, dan jejaring sosial

menjadi pendorong utama

tumbuhnya perkembangan software lokal. Diperkirakan layanan SaaS dapat tumbuh 25% tahun ini sedangkan software berlisensi hanya tumbuh 3%.

Pada tahun 2011 pasar software

lokal sebesar 1,7 miliar rupiah,

sedangkan pada tahun 2012

diprediksi nilai bisnis software lokal mencapai 20% dari total pasar

software nasional, atau sekitar 1,8 miliar rupiah. Diharapkan peluang pertumbuhan beberapa jenis software

individuals, payment gateway, dan

retail trading juga meningkat.

Dari hasil riset Business Monitor International mengatakan bahwa peluang pertumbuhan software lokal menjadi penting karena didukung pencanangan tahun industri kreatif di tahun 2009 yang dapat mendorong inovasi software. Di samping itu, 237 juta penduduk Indonesia adalah pasar potensial yang dapat menciptakan peluang pertumbuhan belanja teknologi informasi (TI) di Indonesia. Selanjutnya diperkirakan, belanja TI di Indonesia akan mencapai US$ 10,2 miliar pada tahun 2015.

Kedepannya, diharapkan

software lokal dapat menekan

software asing yang saat ini masih lebih banyak beredar. Hanya saja, harga software lokal yang masih terlalu murah dan masih minimnya

modal pengembang untuk

kontinuitas layanan, para

pengembang masih kesulitan dalam mengembangkan usahanya.

Berdasarkan data-data tersebut dapat disimpulkan bahwa Indonesia memiliki potensi yang sangat baik dalam bidang industri perangkat lunak, kesempatan yang baik ini dapat dijadikan sebagai motivasi

untuk menumbuhkembangkan

semangat pengembangan perangkat lunak lokal di Indonesia. Potensi ini juga harus diimbangi dengan strategi-strategi yang tepat agar industri perangkat lunak ini dapat dijadikan sebagai industri unggulan, dan diharapkan dapat merebut pasar internasional.

3.3 Dukungan Akademisi dan Litbang di Bidang Perangkat Lunak

Industri Perangkat Lunak di Indonesia memiliki prospek untuk membentuk lapangan kerja tingkat tinggi, menghemat devisa negara

dengan penggunaan produk

perangkat lunak lokal, menghasilkan devisa dari ekspor, meningkatkan efisiensi kerja organisasi baik pemerintah maupun swasta, serta meningkatkan kualitas layanan. Sejumlah negara seperti Singapura, Malaysia, dan India bahkan sudah menjadikan industri perangkat lunak sebagai andalan survival mereka dalam menghadapi masa depan. Industri perangkat lunak tidak memerlukan pasokan sumber daya alam, tidak mencemari lingkungan, tidak memerlukan kawasan usaha yang luas atau tertentu, memiliki nilai jual produk yang tinggi dan masa jual yang relative lama.

Dengan berbagai kelebihan yang dimiliki oleh industri perangkat lunak, maka untuk mendukung perkembangan industri perangkat

lunak dukungan SDM yang

berkualitas sangat dibutuhkan. Untuk mendapatkan SDM yang berkualitas maka peran dari litbang dan akademisi (perguruan tinggi dan sekolah kejuruan) sangat penting. Selain dihasilkannya SDM yang berkualitas, litbang dan perguruan tinggi juga dapat mendukung dalam hal riset dan pengembangan teknologi yang terkait dengan perangkat lunak.

bidang perangkat lunak masih sangat sedikit. Sebagaimana terlihat pada tabel 2, target ekspor sebesar U$ 30 miliyar dimana untuk mencapai target tersebut menuntut tersedianya tenaga kerja hampir sebesar 2,5 juta. Tenaga kerja ahli/unggul (yakni berproduktivitas setiap tahun lebih dari $ 20,000 per orang) diperkirakan lebih dari 600,000 orang, khusus untuk bidang elektronika saja. Tuntutan ini cukup sukar dipenuhi. Sebagai gambaran seluruh lulusan S1 kedua program studi Teknik Elektro dan Informatika Institut Teknologi Bandung (ITB) pertahun hanya diperlukan program pencetak tenaga unggul di bidang elektronika ini secara masif.

Tabel 2. Perkiraan Kebutuhan SDM dan

Produktivitasnya

Sektor

Target Tahun 2010

Ekspor

Semikonduktor 4.000 80.000 50.000

Elektronika Konsumer

4.000 660.000 6.000

Telekomunikasi 1.800 40.000 45.000

Alat Rumah Tangga

1.500 187.500 8.000

Lainnya 2.500 100.000 25.000

Total 30.000 2.417.500

Tabel 2 juga mengisyaratkan cukup besarnya kebutuhan tenaga semi ahli (semi-expert), tenaga trampil (skilled workers), dan tenaga tidak-trampil (non-skilled workers)

di bidang ini. Saat ini di Indonesia belum ditemukan studi mengenai kecenderungan komposisi tenaga kerja pada sektor-sektor industri di atas.

Dari uraian di atas jelaslah bahwa akan terjadi krisis SDM di bidang elektronika, khususnya IT, apabila Indonesia masih ingin untuk menggenjot ekspor melalui industri elektronika (khususnya IT), dibutuhkan strategi untuk mengatasi krisis SDM ini, diantaranya adalah :

Untuk menjamin kualitas SDM, spesifikasi-spesifikasi SDM yang hendak dikembangkan

harus ditentukan oleh

kecenderungan (trend)

kebutuhan industri IT agar tetap kompetitif secara global. Penekanan pembinaan SDM ditujukan pada dua jalur, yaitu tenaga kerja inovatif (yang padat pengetahuan) dan tenaga kerja efisien (yang bersertifikasi).

Untuk menjamin aspek

pendidikan berkualitas tinggi harus dibentuk dalam format IT dan disebarkan ke seluruh Indonesia dengan murah atau bahkan gratis.

Untuk dapat menerapkan strategi-strategi tersebut dibutuhkan dukungan dari perguruan tinggi dan sekolah menengah kejuruan dalam mencetak SDM di bidang IT yang berkualitas dan memiliki kompetensi yang sesuai dengan kebutuhan industri. Kementerian pendidikan nasional, dimana dalam hal ini yang berperan langsung adalah Dirjen Pendidikan Tinggi juga memiliki peranan yang penting dalam hal penetapan kurikulum di bidang Informasi Teknologi.

A. Lembaga Pendidikan Formal Bidang Perangkat Lunak 1. SMK Informatika

Dalam analisis proyeksi

pengembangan SMK ada tiga

kemungkinan yang dapat terjadi yaitu program keahlian yang akan mengalami perkembangan yang sangat pesat, program keahlian yang mengalami perkembangan wajar (stabil), dan program keahlian yang akan mengalami kejenuhan. Jika dikelompokkan ke dalam tiga kategori tersebut, maka program keahlian teknologi informasi berada dalam kategori akan mengalami perkembangan yang sangat pesat.

Perkembangan SMK bidang teknologi informasi sejalan dengan perkembangan industri perangkat lunak yang demikian cepat. Perkembangan ini harus didukung oleh tersedianya sumber daya manusia Indonesia yang kompetitif,

sehingga lahan yang potensial ini tidak dipenuhi oleh tenaga kerja asing yang sudah terlalu banyak merambah di Indonesia. Terjun di bidang industri perangkat lunak merupakan profesi baru yang sedang dibutuhkan pada saat sekarang dan yang akan datang. Imajinasi yang kuat diperlukan di bidang ini untuk dapat membayangkan, melihat potensi, menciptakan apa yang tidak terbayangkan oleh kebanyakan orang saat ini.

Untuk dapat mendukung

ketersediaan sumber daya manusia yang memiliki kompetensi di bidang Teknologi Informasi khususnya bidang perangkat lunak beberapa sekolah menengah kejuruan (SMK) telah memulai dengan program Teknologi Informasi, yang dikenal dengan istilah SMK-TI. Pada tahun 2001 ada 24 SMK yang telah

menyelenggarakan kurikulum

Teknologi Informasi secara tandem, yaitu memberikan materi khusus untuk Teknologi Informasi pada kelas 3 atau kelas 4. Pada tahun 2002 telah ada beberapa SMK yang mencoba menjalankan kurikulum Teknologi Informasi dari tahun pertama.

Menurut data yang dikeluarkan oleh Direktorat Pembinaan Sekolah Menengah Kejuruan (DitPSMK)

Kementerian Pendidikan dan

Jawa Barat adalah Jawa Timur, yaitu dengan jumlah 125 SMK TIK. Selanjutnya provinsi terbanyak ketiga adalah Jawa Tengah dengan jumlah SMK TIK sebanyak 101. Hal ini menunjukkan secara statistik

jumlah SDM yang memiliki

kompetensi di bidang TIK banyak terdapat pulau Jawa, sehingga dapat disimpulkan bahwa pulau jawa merupakan daerah potensial untuk

pengembangan industri TIK

khususnya industri perangkat lunak.

Data-data statistik terkait dengan SMK TIK dapat dilihat pada tabel 4 dan gambar 3 sebagai berikut :

Tabel3. Data Jumlah SMK Bidang TIK di Indonesia

No Provinsi

Sumber : DitPSMK

Gambar 3. Grafik Jumlah SMK Bidang TIK di Indonesia

2. Perguruan Tinggi Bidang TIK

Sebenanya sejak tahun 1990 Indonesia tidak tinggal diam dalam menghadapi kelangkaan SDM TI ini. Hal ini dibuktikan dengan tumbuh

suburnya berbagai lembaga

pendidikan baik formal maupun non formal, mulai dari LPK, Training

Center, SMKTI, Akademi,

Politeknik sampai dengan Perguruan Tinggi baik Negeri maupun swasta. Jurusannya pun beraneka ragam, mulai dari Teknik Informasi, Sistem

Informasi, Managemen Informasi, Ilmu Komputer, dan sebagainya. Lulusan tenaga TI ini secara umum menghasilkan Sumberdaya Manusia yang terampil menggunakan produk Teknologi Informasi atau IT user dan Sumberdaya Manusia yang terampil menghasilkan produk Teknologi Informasi atau IT producer.

Sampai saat ini tidak kurang dari 200 perguruan tinggi (PT) baik negeri maupun swasta di Indonesia yang memiliki program studi terkait dengan TI untuk jenjang pendidikan sarjana, magister, dan doktoral. Sekitar 300 lainnya untuk jenjang Diploma III dan Diploma IV, yang

keseluruhannya menghasilkan

kurang lebih 25,000 lulusan setiap tahunnya.

Kalangan pengamat industri menilai bahwa jumlah itu sangat jauh dari kebutuhan industri yang sebenarnya, yang mencapai sekitar 500,000 lulusan bidang Teknologi Informasi setiap tahunnya. Bahkan diperkirakan untuk tahun 2020 jumlah lulusan perguruan tinggi di Indonesia sekitar 6 juta orang per tahun dengan asumsi sekitar 7% mahasiswanya mengambil disiplin TI. Dalam kategori PBB, lulusan yang dihasilkan nantinya dapat dibagi dalam dua golongan, yakni IT Workers, yang secara langsung terkait dengan keahlian TI. Sedang IT-enabled Worker, yang lebih sebagai pengguna TI sesuai dengan bidang-bidang keahliannya, misalnya ekonomi, manajemen, kedokteran, akuntansi, sastra, hukum, dan sebagainya.

Menurut data yang dikeluarkan oleh Direktorat Jenderal Pendidikan Tinggi (Ditjen Dikti) terkait jumlah

program studi, memberikan

informasi jumlah dua program studi teratas pada kelompok bidang ilmu teknik yang paling banyak adalah program studi teknik informatika dan teknik sipil. Data tersebut dapat dilihat pada tabel 4.

Tabel 4. Jumlah Program studi dalam kelompok teknik, ilmu ekonomi, dan kesehatan yang dikelola oleh seluruh perguruan tinggi di lingkungan Ditjen Dikti untuk semua jenjang pendidikan

tahun 2008-2

Sumber : Ditjen Dikti

Perguruan tinggi yang

software engineer, dan dapat dipastikan tidak lebih dari 2 perguruan tinggi saja yang mampu menghasilkan software engineer. Untuk itu, bagi sebagian besar perguruan tinggi perlu bebenah agar

mampu menghasilkan lulusan

dengan kualitas software engineer. Bangsa Indonesia masih lebih menjunjung gelar dibandingkan kemampuan, oleh karena itu pemikiran seperti ini harus mulai ditinggalkan, karena gelar bukanlah segalanya, tetapi kemampuan lebih bermanfaat dan utama daripada gelar tersebut.

Walaupun volume lulusan pendidikan formal seperti Diploma II, Diploma III, Sarjana (S1), dan Magister (S2) sudah cukup besar, namun kita masih membutuhkan banyak Sumberdaya Manusia yang handal dan professional. Namun lulusan IT di Indonesia masih jauh dari yang diharapkan untuk bersaing dengan tenaga IT lulusan luar, maka sangat diperlukan pendidikan yang sifatnya lebih professional. Karena dalam dunia TI yang diperlukan bukan gelar kesarjanaannya saja, melainkan kemampuan atau skill.

B. Lembaga Litbang di Bidang TIK

Secara umum, produktivitas ilmiah akademisi/ peneliti Indonesia masih tergolong rendah, baik jika diukur berdasarkan jumlah publikasi pada jurnal ilmiah maupun jika digunakan indikator akademik lainnya. Jika dibandingkan dengan produktivitas ilmiah negara-negara Asia Tenggara (ASEAN) lainnya, maka produktivitas pengembang

iptek Indonesia masih belum membanggakan (Gambar 4). Jauh tertinggal dibandingkan Singapura, Malaysia, dan Thailand; relatif setara dengan Vietnam, Filipina dan

Brunei; hanya lebih baik

dibandingkan dengan Laos,

Kambodia, Myanmar, dan Timor Leste.

Perkembangan produktivitas akademik negara-negara ASEAN sejak tahun 2000 menarik untuk disimak. Singapura sejak tahun 2000 memang telah jauh lebih produktif dibandingkan seluruh negara ASEAN lainnya. Namun selama dasawarsa terakhir, terlihat bahwa Thailand secara bertahap dan

konsisten meningkat pesat,

memperkecil kesenjangannya dengan

Singapura; dan yang lebih

mengesankan adalah capaian yang ditunjukkan oleh Malaysia yang selama kurun waktu yang sama

menunjukkan pertumbuhan

Gambar 4. Publikasi artikel ilmiah negara ASEAN, 2002 – 2011

(Lakitan et. Al., 2002)

Kondisi litbang dan perguruan tinggi saat ini masih belum positif, karena dianggap belum mampu memberikan kontribusi yang nyata dan signifikan terhadap upaya meningkatkan kesejahteraan rakyat dan memajukan peradaban bangsa. Kenyataan ini terkait dengan isu yang sangat fundamental, yakni orientasi riset yang dilakukan baik di lingkungan. Kenyataan ini terkait dengan isu yang sangat fundamental, yakni orientasi riset yang dilakukan baik di lingkungan.

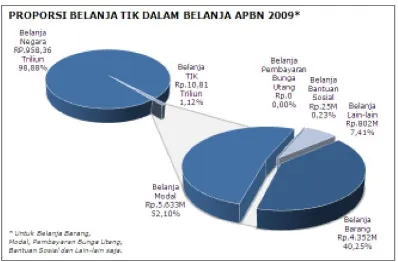

Jika dilihat dari anggaran belanja TIK pemerintah pusat, pada tahun anggaran 2009, realisasi belanja pemerintah pusat untuk TIK adalah Rp. 10,8 triliun, yang meliputi belanja barang Rp. 4,35 triliun (40,25%), Belanja Modal Rp. 5,63

triliun (52,10%), Belanja

Pembayaran Bunga Utang Rp. 190,87 juta, Belanja Bantuan Sosial Rp. 25,1 miliar (0,2%), dan Belanja Lain-lain Rp. 801,52 miliar. Sementara itu, realisasi Belanja APBN TA 2009 untuk kelima jenis belanja tersebut sebesar Rp. 362,46 triliun.

Gambar 5. Proporsi Belanja TIK Dalam Belanja APBN 2009 Dari data-data indikator TIK seperti yang telah disajikan pada gambar 5 diatas dapat disimpulkan bahwa kontribusi pemerintah pusat terhadap sektor TIK masih rendah, hal ini dapat dilihat dari total anggaran yang dibelanjakan pada sektor TIK hanya sebesar 1,12%. Namun total belanja TIK tersebut juga masih terbagi menjadi beberapa komponen mata anggaran, yang terbesar adalah pada komponen belanja modal, yaitu sebesar 52,10%. Sementara untuk kegiatan riset pada sektor TIK berada pada komponen belanja lain-lain, yaitu sebesar 7,41%. Sementara untuk dana CSR di sektor TIK sebesar 0,25%.

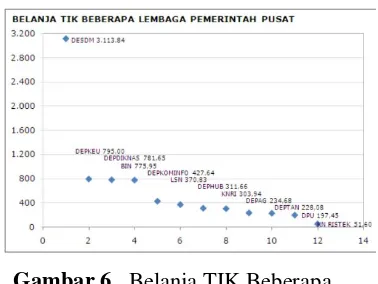

miliar (0,48%) dari Belanja TIK Pemerintah Pusat.

Gambar 6. Belanja TIK Beberapa Lembaga Pemerintah Pusat Jika mengerucut kepada LPND di bawah koordinasi Kementerian Negara Riset dan Teknologi (KNRT) merealisasikan anggaran (tidak termasuk dalam realisasi anggaran KN Ristek sendiri, Gambar 3.5) Rp. 152,38 miliar untuk TIK. Di antaranya, BPPT membelanjakan Rp. 48,13 miliar (31,59% dari Total Belanja TIK LPND RISTEK) untuk

TIK, BAKOSURTANAL

membelanjakan Rp. 38,79 miliar

(25,46%) untuk TIK, LAPAN

membelanjakan Rp. 38,16 miliar (25,04%) untuk TIK, sedangkan LIPI membelanjakan Rp. 24,26 miliar (15,92%) untuk TIK.

Gambar 7. Belanja TIK LPNK Ristek

Salah satu contoh lembaga litbang pemerintah yang saat ini dianggap cukup banyak memberikan kontribusi terhadap perkembangan TIK adalah Pusat Teknologi Informasi dan Komunikasi (PTIK), yaitu salah satu direktorat yang berada di bawah instansi Badan

Pengkajian dan Penerapan

Tekonologi (BPPT). Telah banyak produk-produk software engineering yang dihasilkan oleh PTIK-BPPT, diantaranya adalah e-KTP, perisalah, e-Voting, teknologi cloud computing dan lain sebagainya. Produk-produk tersebut telah dilakukan produksi massal dan telah dimanfaatkan secara luas oleh masyarakat.

Perkembangan lembaga litbang di bidang TIK saat ini sudah cukup baik, hanya saja perlu pengembangan lebih lanjut, dimana hasil penelitian yang dilakukan tidak hanya sampai pada prototipe, tetapi diharapkan dapat dimanfaatkan oleh masyarakat. Pemanfaatan sektor TIK memberikan kontribusi yang signifikan terhadap

perekonomian, dimana 1%

pemanfaatan TIK mampu

3.4 Dukungan Sistem Pemerintahan Pada Sektor Perangkat Lunak

Saat ini pemerintah telah memiliki paradigma baru tentang bagaimana menyediakan sarana yang paling kondusif untuk perkembangan industri telematika khususnya industri perangkat lunak.

Kebijakan adalah hal yang paling mendasar yang bisa dilakukan oleh pemerintah untuk mengatur hal-hal yang menjadi parameter keberhasilan industri telematika yang antara lain meliputi iklim usaha, standarisasi, daya saing dan kompetensi.

Iklim Usaha : Untuk menciptakan iklim usaha yang kondusif dibidang industri

telematika pemerintah

mengeluarkan kebijakan publik yang mengatur tentang 3 hal yaitu: moneter, fiskal dan administratif.

Standarisasi : Setelah kebijakan yang mengatur tiga hal tersebut dan iklim usaha menjadi kondusif maka perlu diatur juga masalah standarisasi agar memudahkan pergerakan antar

layanan dalam industri

telematika sekaligus melindungi pasar dalam negeri dari serbuan asing.

Daya Saing : Sebaik apapun proteksi dalam negeri dilakukan kalau daya saing tidak ditingkatkan maka proteksi tersebut tidak akan efektif. Karena itu daya saing industri telematika dalam negeri harus

ditingkatkan. Peranan

pemerintah masih menjadi faktor penting dalam menciptakan lingkungan dimana industri telematika dalam negeri dapat

memperoleh keunggulan

kompetitif.

Klaster dan Kompetensi : Daya saing dapat dibangun dengan sistem cluster untuk bisa

mencapai fokus pada

kompetensi inti. Jadi dibanding memiliki sebuah perusahaan besar yang punya kompetensi pada banyak bidang lebih baik memiliki perusahaan perusahaan yeng lebih kecil dengan kompetensi inti masing masing.

Kemudian perusahaan

perusahaan itu membentuk cluster untuk meningkatkan daya saing. Sistem cluster hanya bisa efektif jika diatur oleh standar dan tentu saja dalam iklim usaha yang kondusif.

Selain beberapa kebijakan tersebut, pemerintah juga telah memberikan kontribusi terhadap perkembangan sektor TIK nasional. Salah satu kebijakan yang telah dikeluarkan untuk mendukung perkembangan TIK nasional adalah pembentukan DETIKNas (Dewan TIK Nasional). Tugas utama dari

DETIKNas adalah merumuskan

kebijakan umum dan arahan strategis pembangunan nasional, melalui pendayagunaan teknologi informasi dan komunikasi. Sehingga dengan

adanya dewan TIK nasional

diharapkan TIK menjadi prioritas nasional yang bersifat strategis dan

menjadi kunci utama dalam

Kebijakan lain yang telah dikeluarkan pemerintah dalam

mendukung perkembangan TIK

nasional adalah Jastranas IPTEK 2009 – 2014. Dalam Jakstranas IPTEK 2009 – 2014 tercantum arahan kebijakan pembangunan nasional IPTEK, dimana prioritas utama dan fokus pembangunan IPTEK terbagi menjadi 7 bidang prioritas, salah satunya adalah bidang teknologi informasi dan komunikasi.

Secara detail pengembangan bidang prioritas TIK yang tercantum Jakstranas IPTEK 2009 – 2014

bertujuan untuk mengurangi

kesenjangan informasi, mengurangi

pembajakan Hak Kekayaan

Intelektual, dan mengurangi belanja teknologi impor, yang meliputi : telekomunikasi berbasis IP, penyiaran multimedia berbasis digital, aplikasi perangkat lunak berbasis open source, telekomunikasi murah untuk desa terpencil, teknologi digital untuk industri kreatif, dan infrastruktur informasi.

Kebijakan lain yang dianggap

penting dalam meningkatkan

perkembangan industri TIK adalah perlunya dukungan pemerintah terhadap merek TI lokal, promosi dan investasi industri TI. Kebijakan ini diharapkan dapat memberikan subsidi investasi, kredit pajak, pasar, dan aspek makro.

Dengan iklim usaha yang

didukung sepenuhnya oleh

pemerintah, industri perangkat lunak di Indonesia dapat berkembang dengan baik. Industri ini selain akan menjadi satu solusi terhadap masalah ketenagakerjaan, juga bisa menjadi

industri yang effektif untuk menghemat bahkan menghasilkan

devisa bagi negara. Dalam

manajemen pemerintahan maupun

perusahaan umum lainnya,

perkembangan industri perangkat lunak akan membantu meningkatkan efisiensi dan efektivitas kerja dan sebaliknya.

3.5 Tantangan Dalam Perkembangan Perangkat Lunak

Industri software Indonesia, jika kita gambarkan dalam bentuk kurva maka kurva yang terbentuk adalah kurva lurus. Meskipun begitu pertumbuhan pelaku industri ini

mencapai kisaran 11-12%

dibandingkan tahun 2010. Stagnasi tersebut tidak terlepas dari beberapa faktor yang mempengaruhi, berikut ini beberapa faktor yang dihimpun dari berbagai sumber yaitu :

Pembajakan Berdasarkan

Direktur Pemasaran BSA

(Bussines Software Alliance)

mengatakan sebanyak 84 dari 100 komputer diperkirakan software bajakan. Hal ini tidak terlepas dari rendahnya

kesadaran masyarakat

menggunakan software asli dan kian canggihnya teknologi

informasi. Kondisi ini

menempatkan Indonesia dalam urutan ke 12 dari 20 negara dengan pembajakan software tertinggi di dunia. Perwakilan BSA Indonesia mengatakan

pembajakan telah

mengakibatkan banyak kerugian negara, terutama dari sektor

penyerapan tenaga kerja. Jika dalam 4 tahun mendatang Indonesia bisa menurunkan tingkat pembajakan hingga 10 persen, maka diperkirakan akan mampu menyerap tenaga kerja sebanyak 2.200 orang dengan

keahlian tinggi. Namun

demikian, trend pembajakan di Indonesia mengalami penurunan dari tahun ke tahun. Pada tahun 2003 sebesar 88% menjadi 87% pada 2004. Berlanjut sebesar 87% pada 2005, 85% pada 2006, dan turun menjadi 84% pada 2007. Meski telah turun menjadi 84% pada tahun 2007, namun kerugian yang dialami masih tinggi, yakni sebesar 411 US Dolar atau sekitar Rp 3,8 trilliun. Melihat data-data diatas tentu akan membuat para developer lokal akan berpikir berulang-ulang ketika membuat sebuah aplikasi. Tentu saja jika hal ini terus menerus terjadi dan tidak ada sinergi dari berbagai pihak yang memiliki kepentingan maka dapat mematikan industri software lokal.

Keterbatasan pengetahuan dalam

software development. Kurang pengetahuan tentang standard methodology sehingga begitu software diukur dari seluruh proses Software Development Life Cycle (SDLC)nya, kalah bersaing. Padahal pengetahuan ini sangat berguna agar produk aplikasi yang dibuat dapat dikembangkan lebih lanjut.

Kurangnya ide dalam produk dan inovasi. Ini berhubungan juga dengan kurangnya sarana (pipa) penghubung dengan pihak

yang membutuhkan software. Kebutuhan mungkin ada, tapi antara yang membutuhkan dan mengembangkan tidak bertemu. Perusahaan asing kebanyakan memiliki expert khusus untuk membaca kebutuhan pasar dan bergerak mencari pasar, serta membuat pipa koneksi bagi pihak yang membutuhkan dan pihak yang mengembangkan

Kurangnya keterlibatan

pemerintah untuk melindungi pengembang software lokal. Diperlukan proteksi yang “cantik” dan tidak vulgar terhadap industri software lokal. Kita mungkin perlu mencontoh Jepang, bagaimana kemampuan mereka mendukung software lokal office (Ichitaro) sehingga secara defacto menguasai pasar aplikasi office di sana, juga sistem operasi (OS) lokal bernama TRON yang kemudian

banyak digunakan untuk

peralatan gadget (HP, PDA) produksi Jepang.

Keterbatasan modal usaha. Ini berhubungan dengan perusahaan software rata-rata tidak bankable, banyak yang berumur muda, tidak memiliki aset nyata yang bisa digunakan sebagai agunan pinjaman ke bank. Akhirnya dalam proyek-proyek besar, software house kita banyak bertumbangan karena banyak proyek yang berbasis ke kualifikasi perusahaan.

4. KESIMPULAN

industri kreatif yang cukup potensial. Hal ini dibuktikan dengan kontribusi yang diberikan oleh sektor ini terhadap PBD tahunan periode 2002 – 2006 sebesar 10,60%. Nilai pertumbuhan PDB ini berada di atas

pertumbuhan PDB nasional.

Sedangkan pada tahun 2006

pertumbuhan sektor perangkat lunak berada pada angka 7,54% yaitu diatas PDB nasional.

Dari sisi penyerapan tenaga kerja, sektor perangkat lunak juga memiliki porsentase pertumbuhan penyerapan tenaga kerja di atas rata-rata pertumbuhan penyerapan tenaga kerja nasional, yaitu berada pada angka 31,40%. Hal ini diharapkan dapat berdampak terhadap penurunan tingkat pengangguran di Indonesia.

Untuk dapat menunjang

pengembangan industri perangkat

lunak dalam mendukung

perkembangan ekonomi kreatif di Indonesia, dibutuhkan visi dan strategi yang harus dilakukan untuk dapat mencapai target yang telah ditentukan. Visi dan strategi tersebut dilakukan untuk mengatasi berbagai permasalahan yang muncul terkait

dengan pengembangan sektor

perangkat lunak. Beberapa

permasalah yang paling banyak muncul dan dapat menjadi kendala

utama yang dihadapi dalam

pengembangan industri perangkat lunak adalah terkait masalah pembajakan. Pembajakan perangkat lunak inilah yang merupakan ancaman utama bagi pertumbuhan perangkat lunak di baik di Indonesia maupun di negara dimana perangkat lunak itu dibuat.

Menekan sekecil mungkin terjadinya pembajakan haruslah dilakukan secara serius, karena jika hal ini tidak segera diantisipasi dampaknya akan buruk terhadap perekonomian dan bisnis. Salah satu pengaruh terhadap perekonomian adalah dengan tidak berkembangnya industri lokal, serta hilangnya pajak yang semestinya dikenakan ataupun tersendatnya investasi asing di Indonesia. Sedangkan dari sisi bisnisnya, akan menyebabkan potensi bisnis yang ilegal terus bertumbuh, sementara yang legal terhenti. Oleh sebab itu,

langkah-langkah guna menyadarkan

masyarakat akan pentingnya

menggunakan perangkat lunak yang asli sangatlah penting dan perlu lebih digalakkan lagi.

Disamping masalah pembajakan, pemerintah masih harus menghadapi

kenyataan bahwa pemakaian

perangkat lunak yang ada di Indonesia sampai saat ini masih didominasi oleh produk buatan luar

negeri. Meskipun harganya

persepsi masyarakat bahwa perangkat lunak Indonesia tidaklah kalah bila dibandingkan dengan produk luar negeri. Pada saat yang

bersamaan, dilakukan pula

pengembangan sumber daya manusia yang berpotensi melalui kegiatan-kegiatan yang khusus disediakan bagi para pengembang perangkat lunak sebagai suatu arena untuk saling bertukar pikiran guna meningkatkan kesempurnaan produk mereka. Di forum-forum semacam inilah semangat kompetisi perlu lebih digaungkan.

Permasalah dari sisi SDM juga menjadi salah satu kendala terhadap pertumbuhan industri perangkat lunak di Indonesia. Potensi sumber daya manusia yang dimiliki oleh bangsa Indonesia juga merupakan salah satu kekuatan bangsa Indonesia dalam upaya perkembangan industri perangkat lunak di indonesia. Akan tetapi karena kurangnya fasilitas pendidikan, dana untuk pengadaan fasilitas laboratorium komputer canggih seperti perangkat komputer, jaringan dan perangkat lunak, akses

menuju informasi-informasi

teknologi informasi terakhir, dan lain sebagainya, menimbulkan adanya kesenjangan yang sangat lebar antara pasokan dan permintaan dalam sumber daya manusia di bidang teknologi informasi. Dengan kurangnya lulusan SDM di bidang TIK dapat menyebabkan Indonesia dihantui isu kekurangan SDM yang bermutu di bidang TIK. Oleh sebab itu, walaupun dipercaya bahwa kita memiliki potensi SDM yang cukup banyak, tapi yang terpenting adalah

jumlah SDM yang menguasai

teknologi informasi dengan sangat baik. Tanpa memperbaiki kondisi yang kurang menunjang sekarang ini, akan mustahil bagi bangsa Indonesia untuk memajukan industri teknologi informasi yang merupakan sektor berprospektif untuk menggaet devisa.

Dalam pengembangan pasar, kondisi yang terjadi saat ini masih banyak perusahaan-perusahaan yang menggunakan teknologi yang tidak

up to date dalam bidang manufaktur

dan ekspor. Dari berbagai

pengamatan terhadap keadaan tersebut dapat disimpulkan bahwa pasar teknologi informasi di Indonesia sendiri masih belum

‘matang’, dan kebanyakan

organisasi-organisasi baik

pemerintah maupun swasta masih terfokus pada perangkat keras. Permasalahan ini dapat dijadikan sebagai sebuah potensi terhadap pasar perangkat lunak di Indonesia.

5. DAFTAR PUSTAKA

1. Porter, Michael E.,

1993/1994, Keunggulan Bersaing, Menciptakan dan Mempertahankan Kinerja Unggul, Harvard Business University.

2. Philip S. Purnama, 2003,

Harapan Dunia Bisnis Indonesia untuk Memiliki Dya Saing Nasional,

Diskusi Panel MMA-IPB.

3. A. Taufik, Tatang, Pengembangan Sistem Inovasi

Daerah : Perspektif

Kebijakan, RISTEK : 2005

4. Pangestu, Mari Elka. DR,

Kreatif Indonesia 2025:

Pengembangan Industri Kreatif Menuju Visi Ekonomi Kreatif

Indonesia 2025,

Departemen Perdagangan RI. Jakarta, April 2008

5. Ria. 2012, Industri

Kreatif Butuh

Peran Serta Pemerintah,

[online]. Tersedia:

http://www.teknopreneur.co m/content/industri-kreatif-

butuh-peran-serta-pemerintah.html. 6 Mei 2009.

6. Studi Industri Kreatif Indonesia, Departemen Perdagangan Republik Indonesia tahun 2009.

7. Arnkil, R. Dkk. 2010. Exploring Quadruple Helix – Outlining useroriented

Innovation Models.

Working Papers 85/2010. University of Tampere. Work Research Centre.

8. Amaral dkk. 2010. Micro-Evidence of a Triple Helix in The Brazilian Regional Development,. Prosiding

dari The Xxi ISPIM