KAJIAN DAMPAK TERHADAP PERSAINGAN USAHA

TERKAIT PELAKSANAAN FREE TRADE AREA ( FTA )

DI PROVINSI BANTEN

Oleh:

i

DAFTAR GAMBAR

Gambar 2-1 Teori 5 Kekuatan Porter ... 19

Gambar 4-1 Peta Provinsi Banten ... 39

Gambar 4-2 Bangunan MEA 2015 ... 46

Gambar 4-3 Logo AFTA ... 48

Gambar 4-4 Ilustrasi Kesepakatan ACFTA ... 53

ii

DAFTAR TABEL

Tabel 1-1 Indikator dari Faktor ... 20

Tabel 3-1 Jadwal Pelaksanaan Kajian ... 37

Tabel 4-1 Data IPM Provinsi Banten ... 41

Tabel 4-2 Penduduk Berusia 15 Tahun ke Atas yang Bekerja ... 44

iii

INTI SARI

Makalah ini memiliki tujuan antara lain sebagai berikut: 1)

Menjelaskan hubungan MEA 2015, AFTA dan FTA dan memaparkan negara

mana saja yang menjadi partner perjanjian ini. 2)Menjabarkan konsekuensi/dampak FTA terhadap persaingan usaha di Provinsi Banten.

3)Menjelaskan peran-peran yang dibutuhkan untuk menghadapi FTA dan

menentukan siapa yang menjalankannya. Pengumpulan data dilakukan

dengan observasi ke lokasi produksi UMKM/IKM; wawancara dengan

iv

1.3 Maksud dan Tujuan Kajian ... 6

1.4 Sasaran Kajian ... 7

BAB II ... 8

TINJAUAN PUSTAKA ... 8

2.1 UU No. 5 Tahun 1999 ... 8

2.2 HaKI vs UU Persaingan Usaha ... 14

2.3 Teori Persaingan ... 17

2.4 Tantangan Implementasi ... 22

2.5 Standardisasi dan Sertifikasi ... 30

BAB III ... 34

METODOLOGI KAJIAN ... 34

3.1 Pendekatan Kajian ... 34

3.2 Metode Analisis ... 34

3.3 Jenis Data ... 36

v

3.5 Waktu dan Lokus Kajian ... 37

3.6 Kredibilitas dan Dependabilitas ... 38

BAB IV ... 39

PEMBAHASAN ... 39

4.1 Gambaran Umum Wilayah Kajian ... 39

4.1.1 Geografis ... 39

4.1.2 Sumber Daya Manusia ... 40

4.1.3 Ekonomi ... 44

4.2 Hubungan MEA 2015, AFTA dan FTA ... 46

4.2.1 MEA 2015 ... 46

4.2.2 AFTA ... 48

4.2.3 FTA ... 52

4.3 Dampak terhadap Provinsi Banten ... 54

4.4 Identifikasi Peran yang Dibutuhkan ... 57

1

BAfB I

PENDAHULUAN

1.1

Latar Belakang

Sehubungan dengan pilar pertama dari AEC 2015, percepatan proses

pencapaian AFTA dilakukan secara bertahap, yaitu melalui pencapaian

tarif 0 s.d. 5 persen sebesar 85 persen dari Inclusion List (selanjutnya

disebut IL) 2000, 90 persen dari IL 2001, dan 100 persen dari IL di 2002

dengan fleksibilitas. Langkah tersebut dikenal dengan nama Bold

Measures. Di samping itu dilakukan juga pemindahan produk Temporary

Exlusion List (TEL) ke IL, mengurangi daftar pengecualian umum

(General Exception List-Ge), serta pemindahan produk Sensitive List (SL)

ke TEL dan penghapusan hambatan non-tarif.

Adapun untuk negara-negara anggota baru ASEAN seperti Kamboja,

Laos, Myanmar dan Vietnam, pencapaian tarif 0 s.d. 5 persen pada tahun

2003 untuk Vietnam; pada tahun 2005 untuk Laos dan Myanmar

sedangkan untuk Kamboja pada tahun 2007. Sesuai kesepakatan ASEAN

bahwa tingkat tarif nol persen pada 2003 bagi 60 persen sejumlah pos tarif

dalam IL, kecuali Singapura, Brunei Darussalam dan Malaysia. Oleh

2

Thailand) harus bekerja keras untuk menurunkan tarif sehingga mencapai

target dimaksud. Indonesia baru mencapai 54,63 persen yang sebagian

besar terdiri dari sektor textile and apparel, machinery and appliancem,

serta chemicals.

Dampak dari penurunan tarif pada rentang 0 s.d.5 persen pada tahun

2003 akan mendorong peningkatan perdagangan intra-ASEAN. Tarif

impor yang rendah akan mendorong harga pengadaan barang impor lebih

rendah, di mana hal ini akan meningkatkan daya beli konsumen baik

konsumen industri maupun konsumen akhir. Bagi konsumen industri, ini

berarti peningkatan efisiensi pengadaan bahan baku, sehingga produk

akhirnya akan memiliki daya saing yang lebih tinggi karena harga jual bisa

lebih rendah. Bagi konsumen akhir, penurunan harga barang konsumsi asal

impor akan menambah variasi alternatif produk pemenuh kebutuhan dan

akan meningkatkan persaingan yang pada gilirannya akan menurunkan

harga produk, sehingga meningkatkan pemenuhan kebutuhan dan

kesejahteraan konsumen.

Penurunan tarif impor perlu dibarengi dengan penghapusan nontarif

barriers (selanjutnya disebut NTB). Penghapusan NTB ini sudah disepakati

dalam sidang ke delapan Dewan AFTA (tingkat menteri) pada tanggal 10

3

menghapus NTB-nya paling lambat tahun 2003. Adapun semua faktor di

atas akan meningkatkan kegiatan ekonomi, perdagangan, dan investasi

yang bakal menimbulkan suasana dan iklim kondusif bagi pengusaha.

Pada KTT Infomal ASEAN ke tiga tanggal 28 November 1999 di

Manila, para pemimpin ASEAN sepakat mempercepat penghapusan bea

masuk seluruh produk yang diperdagangkan di kawasan AFTA yang

semula tahun 2015 menjadi 2010 untuk enam negara ASEAN. Sedangkan

untuk empat negara ASEAN lainnya (Kamboja, Myanmar, Laos, Vietnam)

dipercepat dari tahun 2018 menjadi 2015. Pencapaian tingkat tarif nol

persen bagi seluruh produk di tahun 2010/2015 akan dilakukan secara

bertahap dan dimulai dengan pencapaian tingkat tarif nol persen pada 2003

sebanyak minimal 60 persen sejumlah pos tarif dalam IL-nya. Tahun

2010/2015 ASEAN merupakan wilayah perdagangan bebas tanpa

hambatan tarif (nol persen) yang mencakup seluruh batas-batas negara

anggotanya.

Sementara itu, pada KTT Informal ASEAN ke empat di Singapura

tanggal 24 s.d. 25 November 2000, para kepala negara menyoroti masalah

integrasi kawasan sebagai tantangan yang dihadapi ASEAN, mengingat

masih adanya kesenjangan antara negara-negara anggota lama dan anggota

4

diperhatikannya solidaritas ASEAN, agar dalam persaingan yang terjadi di

ASEAN tidak ada negara-negara anggota yang ditinggalkan.

Fakta percepatan implementasi AFTA dan tahapan penurunan

hambatan tarif, merupakan fenomena yang akan memaksa provinsi di

seluruh Indonesia pada umumnya, dan Provinsi Banten pada khususnya,

untuk segera menyiapkan langkah preventif terhadap potensi ancaman

dengan adanya AFTA. Sekaligus menyiapkan langkah proaktif dalam

mengambil potensi peluang dengan adanya AFTA termaksud.

Sehubungan dengan tujuan AFTA yang menjadi bagian dari

kesepakatan komunitas Masyarakat Ekonomi ASEAN, sektor ekonomi

negara-negara anggota ASEAN harus dijadikan pertimbangan utama

dalam implementasi AFTA. Hilangnya hambatan tarif selain

menguntungkan bagi pihak konsumen, juga dapat meningkatkan intensitas

dan kualitas persaingan antarpengusaha. Bagi pengusaha yang memiliki

daya saing rendah, secara kompetitif akan tergerus oleh tuntutan konsumen

yang semakin powerfull dengan berlimpahnya penawaran dari perusahaan

lain.

Sementara itu, sedikit berbeda dengan AFTA yang berlaku pada

hubungan dagang intra-ASEAN, Free Trade Area (selanjutnya disebut

5

salah satu partner FTA. Secara umum, Indonesia masih membutuhkan

banyak persiapan untuk menghadapi FTASecara khusus, Provinsi Banten

memiliki PR yang banyak terkait kesiapan masyarakatnya dalam

menghadapi FTA.

Berdasarkan hasil wawancara rahasia dengan informan, masalah belum

siapnya masyarakat menghadapi FTA sebenarnya sudah menjadi rahasia

umum. Ketidaksiapan ini terbukti dari kesadaran akan eksistensi dan

hakikat FTA. Lebih jauh lagi, AFTA, MEA 2015, bahkan ASEAN pun

tidak diketahui dan difahami secara tepat. Tidak sedikit masyarakat

Banten, dari beragam profesi, salah mengartikan dan sering

memertukarkan penggunaan istilah-khususnya FTA vs AFTA- tersebut di

atas secara salah. Kesiapan harus dimulai dari kesadaran tentang apa yang

sebenarnya dihadapi oleh masyarakat Banten itu sendiri.

Sebagaimana telah disinggung di atas, persaingan usaha dalam situasi

arus bebas perdagangan, investasi, tenaga kerja terampil, akan

meningkatkan intensitas persaingan dan pada gilirannya juga melahirkan

potensi persaingan yang tidak sehat antarpemangku kepentingan. Untuk

menghindarinya, perlu dibuat langkah antisipasi. Di sinilah peran KPPU

dibutuhkan sebagai lembaga pengawas persaingan usaha di Indonesia.

6

seluruh pelaku bisnis baik dalam negeri maupun luar negeri. Dengan apa

yang sudah dipaparkan di atas, disadari atau tidak, Provinsi Banten perlu

menyiapkan diri dalam menghadapi dampak dari FTA terhadap persaingan

usaha di Banten. Pada akhirnya, diperlukan sebuah kajian untuk menutupi

celah ini.

1.2

Perumusan Masalah

Berdasarkan pemaparan situasi terkini dan permasalahan yang terkait

pelaksanaan FTA, maka ditetapkanlah sejumlah topik untuk dijadikan

rumusan masalah kajian ini, antara lain:

1. Apa yang dimaksud dengan MEA 2015, AFTA dan FTA dan negara

mana saja yang menjadi partner FTA?

2. Bagaimana konsekuensi/dampak dari perjanjian tersebut terhadap

persaingan usaha di Provinsi Banten?

3. Peran apa saja yang dibutuhkan untuk menghadapi FTA dan siapa

pemangku kepentingan di Banten yang menjalankan peran tersebut?

1.3

Maksud dan Tujuan Kajian

Kajian ini dimaksudkan untuk memberi arahan bagi pembuatan

kebijakan yang mendorong pertumbuhan ekonomi dan pemerataannya,

mengurangi kemiskinan dan meningkatkan standar hidup penduduk

7

Secara operasional, kajian ini bertujuan sebagai berikut:

1. Menjelaskan hubungan MEA 2015, AFTA dan FTA dan

memaparkan negara mana saja yang menjadi partner perjanjian

ini.

2. Menjabarkan konsekuensi/dampak FTA terhadap persaingan usaha

di Provinsi Banten.

3. Menjelaskan peran-peran yang dibutuhkan untuk menghadapi FTA

dan menentukan siapa yang menjalankannya.

1.4

Sasaran Kajian

Hasil kajian ini dapat dimanfaatkan oleh semua pemangku

kepentingan, khususnya Satuan Kerja Perangkat Dinas –selanjutnya

disebut- SKPD di Provinsi Banten baik di tingkat provinsi maupun

kabupaten/kota. Manfaat kajian diambil dengan cara menjadikannya

rujukan dalam pembuatan kebijakan dan/atau program kerja mulai tahun

8

BAB II

TINJAUAN PUSTAKA

Pada bagian ini dipaparkan sejumlah konsep, istilah dan teori yang

dianggap penting serta berhubungan dengan topik kajian yaitu FTA dan

persaingan usaha di Provinsi Banten.

2.1

UU No. 5 Tahun 1999

Undang-undang ini mengatur tentang monopoli dan persaingan tidak

sehat, dengan kata lain Indonesia telah memutuskan bahwa persaingan

usaha yang sehat akan menjadi instrumen ekonomi yang akan

diimplementasikan dalam pengelolaan ekonomi Indonesia untuk

mewujudkan terciptanya kesejahteraan rakyat. Dalam berbagai literatur

diketahui bahwa keberhasilan persaingan yang sehat sebagai instrumen

ekonomi akan muncul dalam berbagai bentuk antara lain:

munculnya berbagai alternatif produk yang berguna bagi

masyarakat

semakin murahnya harga/tarif produk barang dan jasa bagi

masyarakat

keberpihakan pemerintah (national interest) untuk pemberdayaan

9

ekspor dalam berbagai aspek usahanya untuk menjadi efisien dan

produktif.

Pada akhirnya yang terpenting adalah semakin efisiennya sebuah

sektor ekonomi sehingga memiliki peran yang lebih baik bagi masyarakat.

Namun jika ditilik dari proses deregulasi dan penerapan kebijakan

persaingan yang baru 10 tahun berjalan, tentulah masih belum mampu

merubah perilaku pelaku usaha di seluruh sektor perekonomian.

Keberhasilan KPPU dan seluruh stakeholder terkait lainnya seperti

pemerintah, pengadilan, mahkamah agung, kepolisian, lembaga-lembaga

lainnya dalam konteks persaingan adalah terjadinya persaingan usaha yang

sehat sebagai budaya nasional yang masal.

Pengaturan oleh pemerintah, grand strategy dan komitmen yang kuat

terhadap sektor menyangkut hajat hidup rakyat banyak di pasar domestik

dan sektor industri produk dan pengolahan yang unggul untuk pasar

ekspor. Dalam hal ini mainstreaming UU No. 5 dan kelembagaan KPPU

dalam grand strategy dan kebijakan pemerintah dalam konteks Indonesia

incorporated menjadi sangat penting. KPPU dapat lebih diberdayakan

dalam forum internasionalnya seperti UNCTAD, OECD, ICN, ASEAN

dan sebagainya untuk mensosialisasikan bahwa pelaku usaha yang akan go

global dari Indonesia telah memiliki kualifikasi sebagai pemain yang

10

Dalam teori perdagangan internasional, tekanan persaingan akan lebih

tinggi dibanding kondisi pasar domestik. Dengan demikian, bagi pelaku

usaha yang ingin go global dan memenangkan persaingan di dunia

internasional, efisiensi dan kemampuan inovasi menjadi modal utama.

Efisiensi dan inovasi merupakan wujud perilaku perusahaan yang

kompetitif dan berbudaya atau menerapkan prinsip-prinsip persaingan

usaha yang sehat. Perilaku kompetitif ini harus diimplemetasikan secara

nyata oleh pelaku usaha di pasar domestik. Apabila di pasar domestik telah

terbiasa dengan tekanan persaingan, maka kemungkinan besar untuk

berhasil di pasar internasional juga menjadi lebih besar.

Memahami kondisi persaingan diantara pelaku usaha di industri

barang dan jasa di Indonesia yang beorientasi ekspor menjadi penting

untuk diamati oleh pemerintah dan dikaji oleh KPPU dalam kapasitas

persaingannya. Pencermatan oleh pemerintah akan menghasilkan

rekomendasi untuk memperbaiki kinerja ekspor industri barang dan jasa

yang berorientasi ekspor.

Peta Persaingan Industri

Dari hasil penelitian LPEM-UI dengan pemetaan industri pengolahan

berorientasi ekspor dengan menggunakan metoda CR4 dan PCM dan

11

pada industri penerbangan dan telekomunikasi, hasil menunjukan sebagai

berikut:

Trend industri pengolahan berorientasi ekspor di Indonesia

bertambah dalam rentang waktu 2003 sampai 2006 dari 20 sektor

industri menjadi 40 sektor industri pada tahun 2006. Namun mulai

tahun 2007 jumlah industri pengolahan berorientasi ekspor menurun

drastis menjadi 22 sektor industri. Karena jumlah industri

berorientasi ekspor berubah-ubah dari 2003-2007, maka sampel

diambil yang memiliki jumlah ekspor 50% dari jumlah output

selama 2003-2007. Menurut data BPS, sampel ini berjumlah 20

sektor industri pengolahan dari 377 sektor industri pengolahan

(ISIC5 2007).

Hasil perhitungan rata-rata CR4 dari 20 sektor industri dalam 5

tahun, menunjukkan bahwa 17 sektor industri memiliki struktur

pasar yang cenderung oligopolistik (CR4>40%), 3 sektor industri

pengolahan memiliki CR4 di bawah 40% adalah industri karet

remah (crumb rubber), industri moulding dan komponen bahan

bangunan, dan industri furniture dari kayu. Hasil perhitungan

rata-rata PCM menunjukkan bahwa sebagian besar industri pengolahan

memperoleh keuntungan/margin lebih tinggi dari 10% dari harga

12

Hasil survei persepsi pelaku usaha menunjukkan secara umum tidak

terdapat persoalan persaingan usaha di sektor industri pengolahan

berorientasi ekspor, baik dalam persaingan sesama pelaku usaha di

pasar domestik maupun dalam jasa logistik khususnya

kepelabuhanan.

Peran pemerintah dalam pembangunan infrastruktur, perbaikan operasi

jasa logistik dan pasar tenaga kerja dalam mewujudkan pasar domestik

yang efisien yang akan berdampak pada industri yang beorientasi ekspor

juga efisien, dalam hal ini berdasarkan banyak kajian dan pemberitaan

dimedia mengenai:

Ketersediaan infrastruktur yang sangat memprihatinkan seperti

jalan, jembatan, listrik, air minum, dan sebagainya yang

menyebabkan jasa logistik input dan output industri nasional

menjadi berbiaya sangat tinggi bahkan tertinggi di dunia. Dalam hal

ini peran dan komitmen pemerintah serta grand strategy yang jelas

dan konsekuen dilaksanakan menjadi sangat penting. Pemerintah

harus memiliki perioritas dan kepemimpinan untuk merealisasikan

dalam jangka pendek dan membuka private investment partnership

(misal 30% investasi infrastruktur diberikan pada swasta). Dana

infrastruktur yang demikian besar pada tahun mendatang perlu

13

maksimal sehingga pembangunan berjalan secara efisien dan

bersaing secara sehat pada giliran jasa yang diwujudkan oleh

infrastruktur bisa wajar tarifnya.

Pasar tenaga kerja perlu mendapat perhatian karena terlalu kakunya

regulasi ketenaga kerjaan, yaitu gaji murah tapi sistem tenaga kerja

industrial sangat tinggi biayanya (sebagai contoh pesangon bisa

mencapai 25 sampai 30 kali gaji, dan biaya-biaya sistem tenaga

kerja lainnya di Indonesia). Industrialisasi di Cina dan India bisa

berjalan dengan baik karena pasar tenaga kerja sangat kondusif,

berbagai tingkatan tenaga kerja sampai tenaga ahli mudah didapat,

dan biaya sistem tenaga kerja bagi industri murah, yang berdampak

pada gaji yang kompetitif, perkembangan kompetensi sehat dan

kesejahteraan pekerja terjamin serta tidak terjadi gejolak politik

dikalangan pekerja. Dengan demikian akan menjamin stabilitas,

efisiensi dan produktivitas ketenaga kerjaan.

Perlunya memperhatikan jaringan produksi regional (logistic

production network).

Jika hal-hal prioritas di atas dapat direalisasikan dengan keberpihakan

dan komitmen pemerintah yang tinggi, dengan secara tegas menerapkan

budaya persaingan usaha yang sehat melalui penegakan hukum dan

14

menerapkan hal yang sama maka program industri unggulan berorientasi

ekspor yang mengakar pada struktur industri domestik yang kuat maka

Indonesia akan mendapatkan manfaat yang besar dari pasar bebas dan

globalisasi ekonomi.

2.2

HaKI vs UU Persaingan Usaha

Khusus terkait dengan masalah Hak atas Kekayaan Intelektual (HaKI)

dan hukum persaingan usaha, banyak sebagian orang berpandangan bahwa

kedua hukum tersebut saling bertolak belakang. Padahal, sesungguhnya

tidaklah demikian. Keberadaan rezim hukum HaKI dan Hukum Persaingan

Usaha hendaknya dipandang sebagai ketentuan hukum yang bersifat

komplementer atau saling mengisi untuk keharmonisan sistem hukum

nasional Indonesia. Kesamaan yang dimiliki oleh kedua rezim hukum

tersebut diantaranya ialah pada tujuannya yaitu untuk memajukan sistem

perekonomian nasional di era perdagangan bebas dan globalisasi,

mendorong inovasi dan kreatifitas serta untuk meningkatkan kesejahteraan

rakyat.

Pada satu sisi HaKI berbicara tentang perlindungan hak intelektual

sebagai bentuk insentif dan penghargaan (incentive and reward) agar

memacu kreatifitas dan inovasi dalam mengembangkan seni, ilmu

pengetahuan, teknologi dan perdagangan yang diharapkan akan

15

kesempatan kepada si kreator dan/atau si pemegang haknya atau bahkan

mengambil keuntungan dari padanya. Rezim hukum HaKI dengan

demikian dapat dikatakan berada pada sisi pro persaingan usaha. Pada sisi

lain, rezim hukum persaingan usaha berbicara tentang perlindungan

terhadap iklim berkompetisi yang fair guna terbukanya peluang ekonomi,

inovasi, dan kesempatan berusaha bagi semua pihak.

Pada prinsipnya hukum ini akan memberikan kesempatan untuk

kepastian berusaha bagi semua orang dengan cara membebaskan pasar

guna efisien dan kompetisi yang fair untuk memberikan konsumen

alternatif pilihan yang terbaik dalam pasar. Kacamata UU No. 5 Tahun

1999 tentang Larangan Praktek Monopoli dan Persaingan Usaha Tidak

Sehat, HaKI adalah termasuk pasal yang dikecualikan yaitu Pasal 50 huruf

b, yang berbunyi : ”perjanjian yang berkaitan dengan hak atas

kekayaan intelektual seperti lisensi, paten, merek dagang, hak cipta, desain produk industri, rangkaian elektronik terpadu dan rahasia dagang serta perjanjian yang berkaitan dengan waralaba”.

Hendaknya setiap pihak memaknai ketentuan Pasal 50 huruf b tersebut

sebagai berikut : pertama, bahwa perjanjian yang berkaitan dengan hak

kekayaan intelektual yang dimaksud dalam pasal tersebut adalah perjanjian

lisensi yang berada dalam lingkup hak paten, hak merek, hak cipta, hak

16

bahwa istilah ”rangkaian elektronik terpadu” hendaknya dimaknai sebagai

desain tata letak sirkuit terpadu. Pandangan KPPU dalam pedomannya,

penerapan pengecualian tentang lisensi HaKI, setiap orang hendaknya

memandang bahwa pengecualian perjanjian lisensi HaKI dari ketentuan

hukum persaingan usaha hanya dapat dilakukan sepanjang perjanjian

lisensi HaKI tersebut tidak bertentangan dengan asas dan tujuan dalam

pasal 2 dan 3 UU No. 5 tahun 1999.

Untuk mencegah penyalahgunaan HaKI yang menyebabkan terjadinya

praktek monopoli dan persaingan usaha tidak sehat maka indikator utama

pengecualian adalah penguasaan pasar atas produk atau jasa yang

dilakukan dengan lisensi HaKI tidak memiliki pengaruh yang signifikan

terhadap pasar.

Dari sudut pandang akademisi, UU No.5 Tahun 1999 perlu direvisi.

Hal ini setidaknya disampaikan oleh ekonom UGM Mudrajad Kuncoro

"Revisi ini penting demi melindungi usaha domestik dari persaingan usaha

yang tidak sehat ketika memasuki Masyarakat Ekonomi ASEAN (MEA)".

Melalui revisi Undang-Undang (UU) Persaingan Usaha tersebut,

diharapkan akan memperkuat serta memperluas jangkauan Komisi

Pengawasan Persaingan Usaha (KPPU) dalam mengawasi transaksi bisnis.

Sang ekonom juga menyatakan "Agar KPPU dapat secara tegas menindak

17

2.3

Teori Persaingan

Kemajuan teknologi dalam bidang produksi, telah memungkinkan

tercapainya kondisi ideal economies of scale dan economies of scope. Pada

gilirannya, kedua kondisi tersebut mendorong kemunculan beberapa

perusahaan dominan yang mengarah pada adanya hubungan praktek

persaingan monopolistik dan contestable market. Secara makro,

munculnya perusahaan dominan namun mampu bekerja dengan low cost

menjadi penting karena memudahkan untuk meningkatkan output industri

secara progresif seperti contoh perusahaan otomotif Jepang yang lebih

efisien dibandingkan perusahaan Amerika sehinggi dinilai sukses pada saat

meningkatkan penjualan di banyak negara.

Tentang contestability, menurut Baumol, Panzar, and Willing (1982)

dipraktekan dengan menghindarkan sunk cost dan menjadikan perusahaan

mudah melakukan hit-and run entry, seperti dipraktekan oleh perusahaan

baru yang masuk industri penerbangan di Indonesia saat ini yang

melakukan leasing pesawat untuk menekan biaya total untuk tujuan

penetapan harga bersaing dan jika perlu harga termurah. Strategi

contestable market diartikan sebagai suatu praktek persaingan melalui low

cost yang dilakukan oleh beberapa perusahaan yang bersaing ketat satu

sama lain sehingga harga yang terbentuk adalah harga bersaing

18

Dari uraian di atas, praktek persaingan dinamis berpengaruh positif

terhadap pertumbuhan daya saing perusahaan, industri, dan negara.

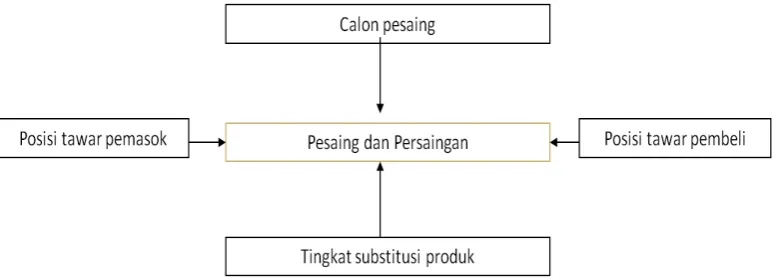

Pertumbuhan dan pembangunan daya saing industri dijelaskan lebih rinci

oleh Porter (1996) melalui model persaingan seperti pada Gambar 2.1. Ada

4 kekuatan yang terlibat dalam menentukan kekuatan/tingkat persaingan

antarperusahaan di suatu industri, yaitu posisi tawar konsumen, posisi

tawar pemasok sumberdaya, ancaman perusahaan pendatang baru dan

ancaman produk substitusi. Respon terhadap kelima faktor kekuatan ini

akan memengaruhi besaran laba yang diperoleh perusahaan dalam jangka

pendek dan jangka panjang.

Porter mengungkapkan faktor-faktor tersebut merujuk pada teori

mikroekonomi yang menjelaskan faktor-faktor struktur pasar yaitu jumlah

pembeli (konsumen), jumlah dan ukuran perusahaan atau penjual, sifat

produk (identik atau terdeferensiasi), dan hambatan masuk atau keluar

pasar yang merupakan ancaman dari calon perusahaan baru.

Dalam teori mikroekonomi, struktur pasar diklasifikasikan menjadi

apakah persaingan sempurna, persaingan monopolistik, oligopoli, atau

monopoli. Dapat disimpulkan bahwa model five forces dari Porter dapat

pula digunakan untuk menjelaskan struktur industri yang meliputi struktur

19

struktur pasar secara konseptual menentukan karakteristik permintaan dan

ketersediaan sumberdaya menentukan karakteristik penawaran.

Gambar 2-1 Teori 5 Kekuatan Porter

Terdapat kritik terkait teori persaingan dari Michael E. Porter ini,

misalnya, mengapa teori ini tidak mengakomodasi fakta bahwa calon

pesaing dan juga pemasok dengan kekuatan tawarnya, bisa saja

berkoneksi? Selain itu pada strategi persaingan yang coba dijelaskan oleh

teori ini, peran pemerintah tidak ada sama sekali. Jika dikaitkan dengan

adanya kekuatan regulasi baik di tingkat nasional dan regional seperti

ASEAN, penggunaan teori 5 Forces Porter ini memerlukan sejumlah

modifikasi pada modelnya. Sekalipun demikian, teori persaingan ini tetap

memiliki relevansi yang cukup untuk menggambarkan bagaimana jalannya

persaingan, siapa yang terlibat di dalamnya, dan apa saja yang menentukan

kekuatan masing-masing faktor tersebut.

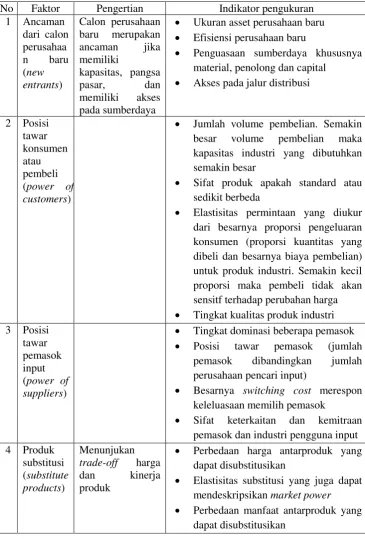

Berikut ini disajikan tabel yang berisi tentang bagaimana mengukur

20

1.1 di atas, kelima faktor kekuatan dari persaingan industri diukur oleh

sejumlah indikator yang sifatnya dinamis.

Tabel 1-1 Indikator dari Faktor

No Faktor Pengertian Indikator pengukuran

1 Ancaman

Ukuran asset perusahaan baru

Efisiensi perusahaan baru

Penguasaan sumberdaya khususnya

material, penolong dan capital

Akses pada jalur distribusi

2 Posisi

Jumlah volume pembelian. Semakin

besar volume pembelian maka

kapasitas industri yang dibutuhkan semakin besar

Sifat produk apakah standard atau

sedikit berbeda

Elastisitas permintaan yang diukur

dari besarnya proporsi pengeluaran konsumen (proporsi kuantitas yang dibeli dan besarnya biaya pembelian) untuk produk industri. Semakin kecil proporsi maka pembeli tidak akan sensitf terhadap perubahan harga

Tingkat kualitas produk industri

3 Posisi

Tingkat dominasi beberapa pemasok

Posisi tawar pemasok (jumlah

pemasok dibandingkan jumlah

perusahaan pencari input)

Besarnya switching cost merespon

keleluasaan memilih pemasok

Sifat keterkaitan dan kemitraan

pemasok dan industri pengguna input 4 Produk

Perbedaan harga antarproduk yang

dapat disubstitusikan

Elastisitas substitusi yang juga dapat

mendeskripsikan market power

Perbedaan manfaat antarproduk yang

21

Jumlah pesaing dan konsentrasi pasar

Pertumbuhan industri

Tingkat diferensiasi produk

Tingkat switching cost

Besarnya fixed cost untuk produksi

Tingkat utilitas kapasitas

Tingkat hambatan (barrier) keluar

pasar

Variasi strategi yang dilakukan

pesaing

Sumber: Diadaptasi dari berbagai referensi

Praktek persaingan dinamik mutlak dibutuhkan oleh suatu

perekonomian yang mengalami pertumbuhan daya beli atau perbesaran

ukuran pasar karena praktek persaingan dinamik akan mendorong

pertumbuhan output industri dan pertumbuhan daya saing industri. Praktek

persaingan dinamik berbasis inovasi akan mendorong perusahaan dan

industri bekerja lebih efisien saat meningkatkan jumlah output produksi

dan memperbesar ukuran pasar. Efek makro keuntungan persaingan

dinamik adalah peningkatan surplus social (konsumen plus produsen).

Hasil penelitian Cuilenburd and Slaa (1995) menunjukan ada

korelasi positif antara persaingan dan inovasi untuk industry

telekomunikasi menggunakan data negara-negara OECD. Untuk

mempromosikan inovasi, tingkat perkembangan ekonomi suatu negara

menjadi mediasi penting, atau diartikan sebagai penjamin terjadinya

persaingan dinamik. Di lain pihak, jika persaingan dipraktekan tidak

22

dikatakan masih bersifat statik maka perusahaan akan mengalami

inefisiensi sehingga mengalami penurunan daya saing relatif terhadap

pesaing. Implikasinya bagi negara yang mencatat perkembangan kondisi

ekonomi maka secara teoritis akan kondusif untuk mendorong praktek

efisiensi dinamis. Jikapun praktek efisiensi dinamis sulit

diimplementasikan maka banyak perusahaan di suatu negara akan

mengalami penurunan daya saing maka industri tersebut akan kalah

bersaing dengan industry dari negara lain yang mempraktekan persaingan

dinamik.

2.4

Tantangan Implementasi

Indonesia memiliki tiga tantangan dalam mengimplementasikan AFTA

menuju AEC. Pertama, pendekatan lintas sektoral untuk meningkatkan

daya saing. Kendala yang dihadapi oleh Indonesia dalam menggerakkan

sektor industri dan perdagangan memunculkan tantangan bagi Indonesia

dalam menghadapi AEC. Agar bersaing dalam pasar perdagangan

internasional, pemerintah harus memprioritaskan pengembangan industri

yang berbasis pada bahan baku lokal. Oleh karena itu, pemerintah dan

dunia usaha perlu menyatukan visi (Soewandi 2004, 10).

Ketua Badan Kerjasama dan Penanaman Modal (BKPM) Theo F.

Toemion mengungkapkan bahwa tantangan dalam penyatuan visi ini dapat

23

2003). Theo melihat adanya satu kecenderungan dari masing-masing

departemen yang merasa ketakutan jika kewenangannya diambil. Padahal,

yang diperlukan saat ini adalah penyatuan visi bahwa Indonesia

memerlukan aliran investasi masuk. Pendapat ini diperkuat oleh mantan

Menteri Perdagangan Mari Elka Pangestu dalam presentasinya mengenai

AEC blue print di CSIS (2007). Ia menyebutkan bahwa pembinaan

sektoral yang telah terjadi dalam pembangunan Indonesia harus

ditingkatkan berdasarkan pendekatan lintas-sektoral untuk meningkatkan

daya saing ekonomi secara holistik. Menurutnya, pendekatan yang

ego-sektoral akan menghambat pelaksanaan komitmen Indonesia dalam AEC

blue print. Apabila hal ini terjadi, maka akan sangat menurunkan

kredibilitas Indonesia dalam ASEAN (Pangestu, 2007).

Jika dilihat dari pernyataan ketiga figur yang memiliki posisi penting

dalam pelaksanaan poin-poin AFTA di Indonesia tersebut, maka semakin

jelaslah bahwa tantangan berupa penyatuan visi antardepartemen memang

hal yang harus diperhatikan.

Kedua, persiapan matang pada sektor fasilitasi perdagangan. Aspek lain

yang menjadi tantangan bagi Indonesia dalam menerapkan AEC blue print

adalah fasilitasi perdagangan. Fasilitasi perdagangan menjadi salah satu

fokus yang diprioritaskan oleh pemerintah dalam memperlancar arus

24

sektor utama yang menunjang sektor perdagangan akan dapat

meningkatkan perdagangan internasional. Empat sektor itu adalah

pelabuhan, kepabeanan, peraturan, dan jasa infrastruktur

Pada aspek fasilitasi, Indonesia telah memiliki Direktorat Jenderal Bea

dan Cukai (DJBC) yang secara teratur telah menerbitkan segala informasi

mengenai kepabeanan. DJBC sekaligus menjadi National Single Window

yang bertugas melayani segala prosedur mengenai perdagangan ke luar

kawasan Indonesia. Namun, pusat informasi dan pelayanan yang mudah

diakses bagi masyarakat umum belum dapat direalisasikan. Akibatnya,

akses masyarakat yang berkepentingan dalam sektor perdagangan menjadi

terhambat. Kondisi ini diperparah oleh belum lengkapnya informasi yang

tersedia di DJBC, sebab DJBC hanya menyediakan informasi mengenai

peraturan kepabeanan (Damuri, 2006). Peraturan lain seperti kebijakan

perdagangan terbaru, peraturan transportasi dan lain-lain juga belum

tersedia lengkap di DJBC yang seharusnya menjadi pusat informasi

perdagangan ini. Sehingga, untuk mendapatkan informasi lengkap,

masyarakat umum yang berkepentingan dalam sektor perdagangan harus

mencari di tempat yang berbeda. Kondisi semacam ini bisa jadi

memperlambat terjadinya perdagangan internasional.

Sementara itu, di antara empat sektor fasilitasi perdagangan yang telah

25

kebijakan, dan pembiayaan), hanya beberapa sektor saja yang disediakan

dalam e-service DJBC melalui situs resminya.

Dari keseluruhan pelaksanaan fasilitasi perdagangan di Indonesia

terlihat bahwa masih terdapat kelemahan dalam pelaksanaannya. Hasil

survei yang disampaikan dalam Asia Pasific Research and Training

Network on Trade (ARTNet) Working Paper No.10 menunjukkan bahwa

kondisi fasilitasi perdagangan di Indonesia masih jauh dari yang

diharapkan (Damuri, 2006). Kelemahan utama dalam pemberian fasilitasi

perdagangan di Indonesia menurut Damuri adalah tingginya ketidakpastian

dan rendahnya keseragaman dalam penerapan aturan yang terkait dengan

perdagangan internasional.

Ketiga, antisipasi persiapan dan fleksibilitas sektor sensitif atau

menguasai hajat hidup orang banyak. Sebagaimana dikemukakan, bahwa

sejak awal periode pembangunan hingga saat ini, produk ekspor Indonesia

masih berbasis pada sumber daya alam dan produk manufaktur yang

berteknologi rendah serta padat karya. Karakteristik dan spesialisasi

produk ekspor Indonesia untuk sektor industri didominasi produk tekstil,

kayu, dan minyak kelapa sawit merupakan produk yang minim sentuhan

teknologi.

Konsentrasi pada produk tersebut tidak saja karena faktor sumber daya

26

yang ada (Nurhemi, 2007). Maka, dengan keunggulan di sektor tersebut

perlu pula diperhitungkan agar celah yang sensitif ini tidak sampai tergilas

oleh laju industrialisasi yang modern hingga meminggirkan sektor yang

masih menjadi tumpuan hidup rakyat. Antisipasi dan persiapan perlu

diadakan secara koheren dan terkait antara produk dan faktor yang

mendukung seperti pendidikan, pelatihan, dan dukungan teknologi, agar

sektor unggulan ini menjadi lebih siap bersaing. Pengalaman menunjukkan

bahwa kurangnya persiapan dalam mengantisipasi liberalisasi

perdagangan menyebabkan lemahnya daya saing Indonesia.

Nurhemi (2007) menyebutkan adanya tiga sektor unggulan yang

menjadi celah sensitif bagi Indonesia. Pertama, tekstil dan produk tekstil

(TPT). Ekspor TPT Indonesia menjadi industri strategis dan andalan

penghasil devisa negara untuk sektor non-migas. Yang menjadi sisi sensitif

pada sektor ini adalah ekonomi biaya tinggi, yakni biaya bongkar muat

Indonesia yang jauh lebih mahal dibandingkan biaya di Singapura,

Thailand, Malaysia, dan Vietnam (Kompas, 2003).

Kedua, kayu. Pangsa pasar produk kayu Indonesia pada tahun 2004

cenderung turun dibandingkan dengan tahun 2003 Penurunan tersebut

antara lain disebabkan oleh berkurangnya produksi sebagai dampak

terbatasnya bahan baku, serta tekanan dari China dan Malaysia yang berani

27

Tantangan yang dihadapi oleh sektor produksi kayu Indonesia yang utama

dalah permasalahan di sektor hulu, yakni kelangkaan bahan baku akibat

maraknya illegal logging serta ekspor ilegal (Nurhemi, 2007). Maka,

diperlukan kebijakan yang ketat pula dalam mengawasi produksi ekspor

kayu. Selain itu, kondisi permesinan Indonesia yang kuno dan boros

menjadi titik lemah dibandingkan negara pesaing. Kemampuan yang

terbatas inilah yang menyebabkan ekspor produk jadi Indonesia juga

rendah.

Ketiga, minyak kelapa sawit (CPO). Pada pasar dunia, produk minyak

kelapa sawit Indonesia menghadapi saingan utama dari Malaysia. Kinerja

ekspor Malaysia juga lebih baik dibandingkan Indonesia disebabkan

karena pemerintah Malaysia mendukung ekspor CPO dengan

membebaskan secara penuh pajak terhadap komoditi CPO. Hal ini berbeda

dengan Indonesia yang hanya memberikan subsidi pupuk. Dari sisi

kebijakan Indonesia juga tidak memiliki kebijakan nasional

perkelapasawitan, misalnya pada bidang promosi. Malaysia, dalam hal ini

memiliki konsep integrasi pemasaran yang melancarkan promosi di tujuh

negara yang didanai oleh pemerintah (Nurhemi, 2007).

Dari penjelasan mengenai kendala dan tantangan yang dihadapi oleh

Indonesia dalam implementasi AFTA menuju AEC tersebut, terlihat

28

pelaksanaannya. Kendala yang terkait dengan peran pemerintah adalah

besarnya campur tangan pemerintah dalam perdagangan inernasional. Hal

ini menjadikan swasta merasa tidak leluasa melakukan perdagangan

internasional. Akibatnya juga berpengaruh pada rendahnya daya saing

produksi Indonesia. Kedua hal ini menjadi kendala bagi Indonesia dalam

pengimplementasian AFTA menuju MEA 2015.

Adapun tantangan yang muncul bagi Indonesia adalah mewujudkan

visi yang satu antar departemen melalui pendekatan lintas sektoral untuk

kemajuan perdagangan internasional Indonesia. Selain itu, penyempurnaan

fasilitasi perdagangan bagi kelancaran arus perdagangan serta persiapan

sektor sensitif menjadi hal yang tak kalah pentingnya untuk diperhatikan

sebagai tantangan bagi Indonesia.

Adapun tiga faktor yang dapat mempengaruhi daya saing produksi

suatu negara adalah akses pasar, kualitas produk, infrastruktur hukum dan

kebijakan dalam negeri (Dwisaputra dan Aryaji 2007).

Pertama, pada sisi akses pasar, Indonesia sebenarnya telah memiliki

pasar ASEAN yang tidak kecil. Setidaknya 550 juta penduduk ASEAN

merupakan pasar yang amat potensial bagi produk Indonesia. Namun,

komoditi dagang yang relatif sama antarnegara ASEAN menjadikan pasar

29

Kedua, di samping persaingan pasar, ternyata kualitas daya saing

produk Indonesia juga tertinggal dibanding negara ASEAN-5 yang

memiliki kelebihan pada inovasi dan teknologinya. Ekspor Indonesia pada

produk dengan dasar sumber daya alam memiliki nilai tertinggi dibanding

negara ASEAN-5 dengan nilai mencapai 75,20 persen pada tahun 1985,

38,80 persen tahun 1998, dan 33,70 persen pada tahun 2000. Namun, pada

produk dengan basis teknologi tinggi, Indonesia memiliki nilai terendah

yakni hanya 3 persen pada tahun 1985, 9,70 persen tahun 1998, serta 17,40

persen pada tahun 2000. Jika dibandingkan dengan Singapura, maka

Indonesia tertinggal jauh dengan nilai ekspor Singapura yang mencapai

61,20 persen pada tahun 2000 (Nurhemi, 2007).

Ketiga, infrastruktur hukum dan kebijakan tidak semapan negara

tetangga ASEAN lain. Kondisi ini mempengaruhi iklim perekonomian di

Indonesia, terutama sektor investasi yang menjadi pondasi ketersediaan

modal. Sebagai akibat dari ketidakpastian kebijakan perdagangan dan

kondisi yang menjadi masalah investasi tersebut, Indonesia tidak lepas dari

jeratan masalah investasi luar negeri. Dari data ASEAN Economic

Chartbook 2007 tampak bahwa ternyata nilai investasi langsung ke

Indonesia pernah mengalami minus. Bahkan, nilainya lebih fluktuatif

dibandingkan negara ASEAN lainnya. Seperti yang diungkapkan Rini

30

masih belum dapat meyakinkan investor dan banyaknya kasus pungutan

liar merupakan penyebab fluktuatifnya investasi di Indonesia (Soewandi,

2004).

Selain berdampak pada investasi, tidak mapannya kebijakan

pemerintah dalam sektor perdagangan khususnya juga berdampak pada

pemasaran hasil produksi dalam negeri. Salah satu contoh adalah gagalnya

account trade yang hendak dilakukan oleh PT Dirgantara Indonesia, PT

INKA, dan Pupuk Sriwijaya (PUSRI) dengan Thailand pada tahun 2004.

Pada saat itu, ketiga perusahaan ini telah mempersiapkan produksinya

dengan matang hingga siap diekspor ke Thailand. Namun, karena

pergantian pemerintahan pada waktu itu, proses ini terus ditunda dan

akhirnya tidak terlaksana hingga sekarang. Kerugian yang disebabkan oleh

kebijakan yang tidak berlanjut antarmasa pemerintahan ini mengakibatkan

produk yang telah dihasilkan harus dialihkan pada pasar yang lain.

Padahal, untuk mendapatkan pasar luar negeri bukanlah perkara yang

mudah.

2.5

Standardisasi dan Sertifikasi

Berkaitan dengan daya saing, menurut Kepala BSN Bambang Prasetya

(2005) “standardisasi menjadi pilar yang strategis untuk meningkatkan

daya saing terutama dalam melindungi pasar domestik, memperkuat

31

menjamin keselamatan, keamaanan, kesehatan, dan kelestarian

lingkungan”. Dari pernyataan di atas dapat disimpulkan bahwa pembakuan

atau standardisasi suatu hal akan berdampak pada kemampuan daya

saingnya.

Standar, atau lengkapnya standar teknis, adalah suatu norma atau

persyaratan yang biasanya berupa suatu dokumen formal yang

menciptakan kriteria, metode, proses, dan praktik rekayasa atau teknis

yang seragam. Suatu standar dapat pula berupa suatu artefak atau

perangkat formal lain yang digunakan untuk kalibrasi. Suatu standar

primer biasanya berada dalam yurisdiksi suatu badan standardisasi

nasional. Standar sekunder, tersier, cek, serta bahan standar biasanya

digunakan sebagai rujukan dalam sistem metrologi. Suatu kebiasaan,

konvensi, produk perusahaan, atau standar perusahaan yang telah diterima

umum dan bersifat dominan sering disebut sebagai "standar de facto”.

Oleh karenanya, standardisasi adalah penyesuaian bentuk (ukuran,

kualitas, dan sebagainya) dengan pedoman (standar) yang ditetapkan; bisa

juga diartikan pembakuan sesuatu. Sehubungan dengan standardisasi,

sertifikasi adalah pernyataan kesesuaian dengan standar tertentu.

Sertifikasi diberikan oleh lembaga pihak ketiga yang sudah diakreditasi

32

Komite Akreditasi Nasional (KAN) merupakan lembaga nonstruktural

yang berada di bawah dan bertanggungjawab kepada Presiden. Para

anggota KAN merupakan perwakilan dari para pemangku kepentingan

yang terdiri dari: instansi pemerintah, dunia usaha, konsumen,

cendekiawan dan kalangan profesional. KAN dibentuk berdasarkan

Keputusan Menteri Negara Riset dan Teknologi selaku Ketua DSN No.:

465/IV.2.06/HK.01.04/9 Tahun 1992 tentang Komite Akreditasi Nasional,

jucnto Keputusan Presiden Nomor 13 tahun 1997 tentang Badan

Standardisasi Nasional, juncto Keputusan Presiden Nomor 78 tahun 2001

tentang Komite Akreditasi Nasional.

KAN adalah satu-satunya lembaga yang diberi otoritas untuk

menyediakan jasa layanan akreditasi lembaga penilaian kesesuaian

(laboratorium, lembaga inspeksi, lembaga sertifikasi) di Indonesia. Secara

umum dapat dikatakan bahwa akreditasi adalah pengakuan formal yang

diberikan oleh badan akreditasi terhadap kompetensi suatu lembaga atau

organisasi dalam melakukan kegiatan penilaian kesesuaian tertentu.

Sertifikasi adalah pernyataan kesesuaian dari pihak ke tiga terkait dengan

produk, proses, sistem manajemen atau personal terhadap standar tertentu.

Lembaga Sertifikasi Sistem Manajemen Mutu (LSSM) adalah suatu

lembaga yang menerbitkan sertifikat ISO 9001 kepada organisasi. LSSM

33

dan IAF GD 2:2005 (IAF Guidance 62 Issued 4). Ketentuan itu berlaku

hingga 15 Maret 2008, setelah tanggal tersebut seluruh LSSM harus

memenuhi ketentuan yang terdapat dalam ISO/IEC 17021:2006 dan Annex

dari IAF GD 2:2005. Berdasarkan Nace Code, terdapat 39 ruang lingkup

akreditasi bagi LSSM. Ruang lingkup tersebut dapat dilihat pada Annex

IAF GD 2:2005.

Sertifikat ISO 9001 berlogo LSSM dan KAN diakui secara

internasional khususnya di negara- negara yang menandatangani MLA

PAC/IAF karena KAN juga merupakan penandatangan MLA PAC/IAF.

Untuk melakukan sertifikasi, tujuannya harus jelas, apakah pengajuan

sertifikasi untuk produk (SNI Produk) atau hanya sistem manajemen saja

(SNI ISO 9001:2008, SNI ISO 14000)? Setelah itu, apakah standar untuk

produk atuapun tersebut sudah ada atau belum di sini, jika belum ada

standar terkait, maka belum bisa dilakukan sertifikasi. Jika sudah ada

standar SNI nya, maka tinggal mencari LS-PRO mana yang memiliki

kompetensi sesuai dengan ruang lingkup SNI yang telah terakreditasi oleh

Komite Akreditasi Nasional (KAN). LS PRO tersebut akan memberikan

34

BAB III

METODOLOGI KAJIAN

3.1

Pendekatan Kajian

Pendekatan kajian lebih kepada pendekatan pragmatis di mana sifat

kemamputerapan hasil kajian pada tataran operasional, lebih diutamakan

daripada sifat keilmiahan penelitian pada umumnya. Penelitian kebijakan

tetap mengikuti prosedur umum penelitian yang berlaku, disertai dengan

sifat spesifiknya. Oleh karena tujuan penelitian kebijakan adalah

mendukung kebijakan, maka penelitian ini bersifat khas, namun tidak

berarti mengada-ada. Penelitian kebijakan hadir untuk mengilmiahkan

kebijakan atau menghasilkan kebijakan yang dapat

dipertanggungjawabkan secara ilmiah, dalam batas-batas yang tidak

berbenturan keras dengan political will atau lingkungan sosial politik di

suatu negara.

3.2

Metode Analisis

Penelitian dilakukan dengan mereview literatur-literatur relevan yang

aktual terkait FTA dan dampaknya terhadap persaingan usaha di Banten.

Selain FTA, literatur tentang AFTA dan MEA juga menjadi objek kajian

35

dilakukan secara deduktif dimana pola yang terjadi secara nasional, coba

diterapkan pada kasus lokal yaitu Provinsi Banten. Deduktif di kajian ini

juga dilakukan dengan menganalisis berdasarkan teori Five Force’s Porter

yangj dimodifikasi terkait dengan persaingan usaha.

Studi literatur adalah teknik yang dipilih kajian ini di mana review

secara kritis dan hati-hati dilakukan terhadap literatur-literatur pada topik

terkait. Studi literatur dipilih sebagai teknik kajian karena penelitian

terkait dampak FTA terhadap persaingan usaha di Banten, belum pernah

dilakukan dan dipublikasikan. Akan tetapi, referensi terkait FTA dan

referensi tentang persaingan usaha Provinsi Banten sudah tersedia cukup

banyak. Referensi-referensi ini berupa artikel jurnal sehubungan dengan

topik FTA, artikel media elektronik, data fisik maupun elektronik dari

instansi berwenang dan juga makalah ilmiah. Lebih spesifik lagi, objek

kajian penelitian adalah FTA dan dampaknya bagi persaingan usaha di

Provinsi Banten.

Analisis data dilakukan dengan menglasifikasi data, menguraikan dan

menjelaskan istilah, mencari hubungannya dan menentukan polanya,

terakhir dilakukan penarikan kesimpulan dari pola itu untuk dijadikan

36

3.3

Jenis Data

Data dalam kajian ini terdiri dari dua jenis, yaitu data primer dan

sekunder. Data primer bersumber dari pemangku kepentingan utama kajian

ini yaitu Biro Ekonomi dan Administrasi Pembangungan Provinsi Banten.

Selain itu, data primer juga diambil dari informan yang memiliki

pengalaman praktis 25 tahun berkecimpung di dunia UMKM secara

struktural di Dinas Koperasi dan UMKM Provinsi, Disperindag Provinsi

Banten, dan BPTSI Banten. Pelaku bisnis dan akademisi juga dimintai

pendapatnya. Data sekunder bersumber dari artikel ilmiah, opini pakar

ekonomi, versi cetak regulasi persaingan usaha dari KPPU, laporan BPS

Provinsi Banten.

3.4

Teknik Pengumpulan Data

Data primer dikumpulkan dengan mewawancara secara mendalam

(indept interview) para pemangku kepentingan khususnya dari para

pembuat kebijakan di Biro Ekonomi dan Administrasi Pembangunan

Provinsi Banten. Selain wawancara mendalam, dengan subyek yang sama,

dilakukan juga small group discussion. Wawancara rahasia dilakukan

untuk mengondisikan suasana perbincangan yang hangat agar informan

37

Data sekunder dikumpulkan dengan menelusur seluruh artikel ilmiah,

berita dari surat kabar, opini para ekonom, yang semuanya terdapat di

dunia maya. Selain itu, data dari Badan Pusat Statistik Provinsi Banten

yang menjadi rujukan utama khususnya dalam penggambaran wilayah

kajian.

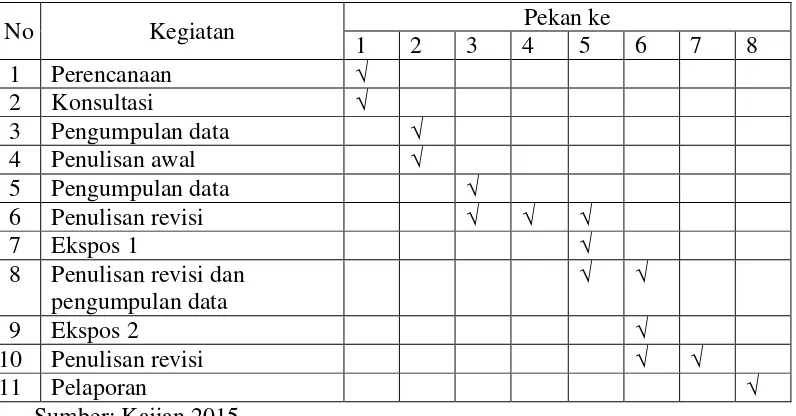

3.5

Waktu dan Lokus Kajian

Kajian dilaksanakan selama dua bulan dengan mengambil lokus utama

adalah Provinsi Banten. Kajian selesai akhir bulan Oktober tahun 2015.

Secara lebih rinci, garis besar kegiatan selama kajian berlangsung dapat

dilihat pada tabel di bawah ini.

Tabel 3-1 Jadwal Pelaksanaan Kajian

No Kegiatan Pekan ke

38

3.6

Kredibilitas dan Dependabilitas

Kredibilitas data ditentukan dengan melihat sumbernya, menambah

artikel pendukung lain, atau membandingkan dengan data dari sumber lain.

Selain itu, penilaian subjektif peneliti juga digunakan untuk menentukan

tingkat kredibilitas data. Kajian ini tetap memiliki dependabilitas yang

cukup dengan sistematika pelaksanaan yang bisa direplikasi oleh peneliti

lain. Walaupun hasilnya bisa jadi sangat berbeda karena permasalahan

yang dikaji dalam kajian ini merupakan permasalahan aktual yang masih

39

BAB IV

PEMBAHASAN

4.1

Gambaran Umum Wilayah Kajian

Provinsi Banten terbentuk pada Tahun 2000 melalui Undang-undang

Nomor 23 Tahun 2000 tentang Pembentukan Provinsi Banten, dimana

sebelumnya merupakan bagian dari wilayah Provinsi Jawa Barat. Pada

Tahun 2012. Provinsi ini terdiri dari 4 kabupaten dan 4 kota, antara lain:

Kabupaten Pandeglang, Kabupaten Lebak, Kabupaten Tangerang,

Kabupaten Serang, Kota Tangerang, Kota Cilegon, Kota Serang, Kota

Tangerang Selatan. Pusat pemerintah Banten terletak di Ibukota Provinsi

yaitu Kota Serang, secara spesifik, terletak di Kawasan Pusat Pemerintahan

Provinsi Banten (KP3B)

4.1.1 Geografis

Wilayah Banten terletak di

antara 5º7'50"-7º1'11" Lintang

Selatan dan 105º1'11"-106º7'12"

Bujur Timur, berdasarkan

Undang-Undang Republik Indonesia

Nomor 23 tahun 2000 luas

40

wilayah Banten adalah 9.160,70 km². Provinsi Banten terdiri dari 4 kota, 4

kabupaten, 154 kecamatan, 262 kelurahan, dan 1.273 desa. Wilayah laut

Banten merupakan salah satu jalur laut potensial, Selat Sunda merupakan

salah satu jalur lalu lintas laut yang strategis karena dapat dilalui kapal

besar yang menghubungkan Australia dan Selandia Baru dengan kawasan

Asia Tenggara misalnya Thailand, Malaysia, dan Singapura. Di samping

itu Banten merupakan jalur penghubung antara Jawa dan Sumatera. Bila

dikaitkan posisi geografis, dan pemerintahan maka wilayah Banten

terutama daerah Tangerang Raya (Kota Tangerang, Kabupaten Tangerang,

dan Kota Tangerang Selatan) merupakan wilayah penyangga bagi Jakarta.

Wilayah Provinsi Banten juga memiliki beberapa pelabuhan laut yang

dikembangkan sebagai antisipasi untuk menampung kelebihan kapasitas

dari pelabuhan laut di Jakarta, dan ditujukan untuk menjadi pelabuhan

alternatif selain Singapura.

4.1.2 Sumber Daya Manusia

Penanda bagi kualitas sumber daya manusia sebuah daerah, dapat

dilihat dari kualitas pendidikan, kesehatan dan penghasilan masyarakatnya.

Secara eksplisit ketiga hal ini diakumulasi ke dalam persentase dan

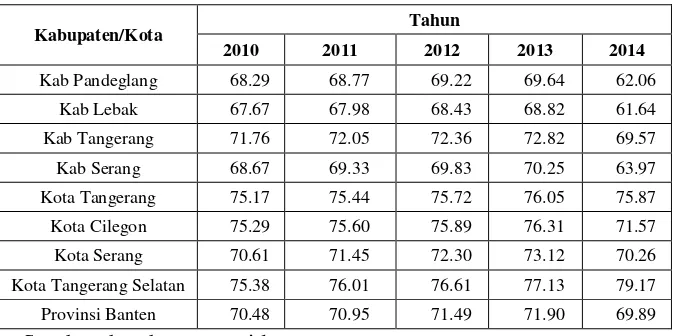

41 Indeks Pembangunan Manusia (IPM)

Indeks Pembangunan Manusia (IPM) mengukur capaian

pembangunan manusia berbasis sejumlah komponen dasar kualitas hidup.

Sebagai ukuran kualitas hidup, IPM dibangun melalui pendekatan tiga

dimensi dasar. Dimensi tersebut mencakup umur panjang dan sehat;

pengetahuan, dan kehidupan yang layak. Ketiga dimensi tersebut memiliki

pengertian sangat luas karena terkait banyak faktor. Untuk mengukur

dimensi kesehatan, digunakan angka harapan hidup waktu lahir.

Selanjutnya untuk mengukur dimensi pengetahuan digunakan gabungan

indikator angka melek huruf dan rata-rata lama sekolah. Adapun untuk

mengukur dimensi hidup layak digunakan indikator kemampuan daya beli

masyarakat terhadap sejumlah kebutuhan pokok yang dilihat dari rata-rata

besarnya pengeluaran per kapita sebagai pendekatan pendapatan yang

mewakili capaian pembangunan untuk hidup layak.

Tabel 4-1 Data IPM Provinsi Banten

42

Pada tabel 4-1 di atas, dapat disimpulkan bahwa dari semua wilayah

administrasi pembangunan Provinsi Banten, Kabupaten Pandeglang dan

Kabupaten Lebak memiliki IPM yang paling rendah dibandingkan dengan

kabupaten atau kota lain di Banten. Keduanya sampai saat ini belum pernah

mencapai angka IPM 70. Hal ini mengindikasikan bahwa pada saat MEA

2015 dilaksanakan, kedua kabupaten ini merupakan kabupaten yang harus

sesegera mungkin meningkatkan kualitas SDMnya. Sementara itu,

Kabupaten Serang juga mengalami hal serupa di lima tahun berjalan ke

belakang. Hanya saja pada tahun 2013 Kabupaten Serang berhasil

memerolah capaian IPM sebesar 70,25.

Ketenagakerjaan

Ketenagakerjaan suatu provinsi bisa dilihat dari banyak sisi. Pada

umumnya, angka angkatan kerja, jumlah tenaga kerja, dan juga tingkat

pengangguran, menjadi 3 indikator utama bagaimana kondisi

ketenagakerjaan sebuah provinsi. Pada kajian ini, lapangan pekerjaan

utama dipilih untuk menggambarkan kondisi ketengakerjaan Banten. Hal

ini dilakukan karena pada situasi persaingan karena adanya MEA 2015,

AFTA dan FTA, dapat diantisipasi secara faktual di persaingan lapangan

kerja berdasarkan lapangan pekerjaan apa yang banyak didiami oleh tenaga

43

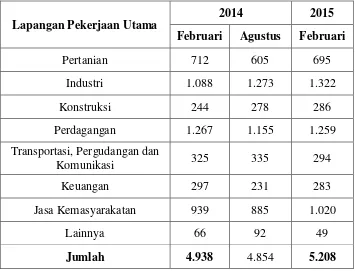

Stuktur penduduk Provinsi Banten yang bekerja menurut lapangan

pekerjaan utama selama satu tahun terakhir tidak berubah secara

signifikan, hanya terjadi pergeseran sektor yang paling banyak menyerap

tenaga kerja dari sektor perdagangan menjadi sektor industri. Hal tersebut

dapat dilihat pada Tabel 2. Penyerapan tenaga kerja sektor Industri

sebanyak 1.322 ribu orang (25,38 persen) disusul oleh sektor perdagangan

yang menyerap 1.259 ribu orang atau 24,18 persen penduduk yang bekerja.

Secara keseluruhan, terjadi perubahan jumlah penduduk yang bekerja di

masing masing sektor (lapangan pekerjaan utama).

Kenaikan jumlah penduduk yang bekerja secara total, tidak disertai

dengan kenaikan jumlah orang bekerja di setiap sektor. Selama periode

Februari 2014 – Februari 2015, kenaikan jumlah pekerja didukung oleh

kenaikan pekerja di sektor industri, konstruksi dan jasa kemasyarakatan.

Untuk lebih memerjelas kondisi ketenagakerjaan Banten dari sisi lapangan

44 Tabel 4-2 Penduduk Berusia 15 Tahun ke Atas yang Bekerja

Menurut Lapangan Pekerjaan Utama 2014–2015 (ribu orang)

Lapangan Pekerjaan Utama

2014 2015

Februari Agustus Februari

Pertanian 712 605 695

Jasa Kemasyarakatan 939 885 1.020

Lainnya 66 92 49

Jumlah 4.938 4.854 5.208 Sumber: Bank Indonesia cabang Banten

4.1.3 Ekonomi

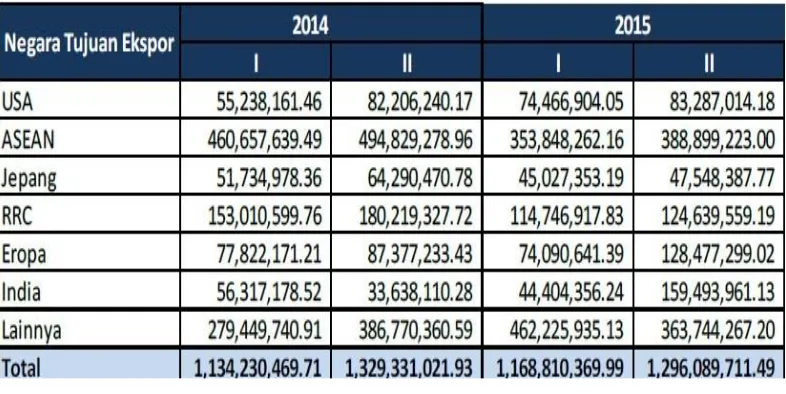

Kondisi perekonomian global yang masih belum stabil berdampak

pada penurunan kinerja ekspor-impor Provinsi Banten. Ekspor ke negara

tujuan utama seperti Amerika Serikat dan Jepang mengalami penurunan di

triwulan II-2015 melanjutkan tren penurunan sejak triwulan IV-2014.

Ekspor ke Tiongkok yang pada triwulan I-2015 sempat membaik saat ini

kembali mengalami penurunan. Sementara ekspor yang menunjukkan

45

Sedangkan kinerja impor tumbuh positif berdasarkan negara mitra dagang

utama hanya Tiongkok sebesar 5,46%. Berdasarkan jenis barang,

penurunan impor terjadi di ketiga jenis penggunaan baik barang modal,

barang konsumsi maupun bahan baku.

Tabel 4-3 Negara Tujuan Ekspor Banten

Sumber: Bank Indonesia cabang Banten

Dari tabel tabel 4-3 di atas, dapat disimpulkan bahwa jumlah

terbeser ekspor Banten ke luar negeri baik pada tahun 2014 maupun 2015,

adalah ke negara-negara ASEAN. Walaupun jika diperhatikan lebih jauh

lagi, pembandingan triwulan I dan II antara tahun 2014 dan 2015, terjadi

46

4.2

Hubungan MEA 2015, AFTA dan FTA

4.2.1 MEA 2015

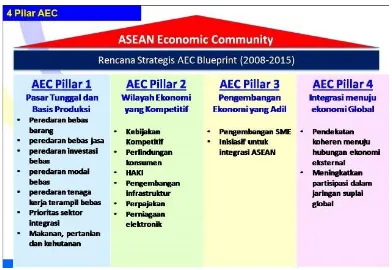

ASEAN Economic Community (AEC) 2015 atau yang lebih dikenal

MEA 2015, adalah sebuah kesepahaman dan kesepakatan geografis yang

didorong oleh kepentingan yang sama dari para anggotanya. Bangunan

MEA 2015 ditopang oleh 4 pilar sebagaimana digambarkan berikut ini.

Sumber: diambil dari http://bsn.go.id/main/berita/berita_det/4492#.VjLmWzYVjDc

Gambar 4-2 Bangunan MEA 2015

Bangunan AEC 2015/MEA 2015 di atas, ditopang oleh empat tiang

antara lain: pertama, menjadikan ASEAN sebagai pasar tunggal dan basis

47

untuk melakukan investasi dan meningkatkan perdagangan di ASEAN

dalam bentuk barang, jasa, tenaga kerja, investasi dan modal.

Pilar kedua, menjadikan ASEAN sebagai wilayah yang kompetitif,

di mana masing-masing anggota ditargetkan untuk memiliki

kebijakan-kebijakan di bidang persaingan usaha, perlindungan konsumen, dan

pengembangan hak cipta. Pilar kedua ini lebih kepada capacity building,

di mana masing-masing anggota diharapkan mampu mengembangankan

aspek-aspek tersebut, sehingga dengan demikian dia menjadi lebih

kompetitif.

Pilar ketiga, menjadikan ASEAN sebagai wilayah yang

pertumbuhan ekonominya merata. Dalam hal ini ada dua program yang

dikembangkan, pertama adalah pengembangan industri kecil dan

menengah (IKM), dimana Indonesia mendapat tugas untuk

mengembangkan common curriculumnya, dan sudah diselesaikan.

Common curriculum tentang UKM tidak diwajibkan bagi semua anggota

ASEAN, ini hanya sebagai referensi jika ada anggota ASEAN yang ingin

mengembangkan jiwa entrepreneur kepada para pelajar atau

mahasiswanya maka bisa merujuk kurikulum tersebut.

Pilar keempat, menjadikan ASEAN sebagai kawasan yang

terintegrasi dengan kawasan ekonomi global. Implementasinya dilakukan

48

Zealand, Korea dan Jepang, di mana ke depan mungkin juga dilakukan

dengan UE dan AS.

4.2.2 AFTA

AFTA disepakati pada

tanggal 28 Januari 1992 di

Singapura. Pada awalnya ada

enam negara yang menyepakati

AFTA, yaitu; Brunei

Darussalam, Indonesia,

Malaysia, Filipina, Singapura dan

Thailand. Vietnam bergabung dalam AFTA tahun 1995, sedangkan Laos

dan Myanmar pada tahun 1997, kemudian Kamboja pada tahun 1999.

Tujuan AFTA adalah meningkatkan daya saing ekonomi negara-negara

ASEAN dengan menjadikan ASEAN sebagai basis produksi pasar dunia,

untuk menarik investasi dan meningkatkan perdagangan antar anggota

ASEAN.

Awalnya dalam kesepakatan, AFTA direncanakan beroperasi penuh

pada tahun 2008 namun dalam perkembangannya dipercepat menjadi

tahun 2003. Mekanisme utama untuk mencapai tujuan di atas adalah skema

“Common Effective Preferential Tariff” (CEPT) yang bertujuan agar

barang-barang yang diproduksi di antara negara-negara ASEAN yang

49

memenuhi ketentuan setidak-tidaknya 40% kandungan lokal akan dikenai

tarif hanya 0-5%. Anggota ASEAN mempunyai tiga pengecualian CEPT

dalam tiga kategori:

1. Pengecualian sementara

2. Produk pertanian yang sensitif

3. Pengecualian umum lainnya.

Untuk kategori pertama, pengecualian bersifat sementara karena pada

akhirnya diharapkan akan memenuhi standar yang ditargetkan, yakni

0-5%. Sedangkan untuk produk pertanian sensitif akan diundur sampai 2010.

Dapat disimpulkan, paling lambat 2015 semua tarif di antara negara

ASEAN diharapkan mencapai titik 0%. AFTA dicanangkan dengan

instrumen CEPT, yang diperkenalkan pada Januari 1993. ASEAN pada

2002, mengemukakan bahwa komitmen utama dibawah CEPT-AFTA

hingga saat ini meliputi 4 program, yaitu:

1. Program pengurangan tingkat tarif yang secara efektif sama di

antara negara-negara ASEAN hingga mencapai 0-5%.

2. Penghapusan hambatan-hambatan kuantitatif (quantitative

restrictions) dan hambatan-hambatan non tarif (non tarif barriers).

3. Mendorong kerjasama untuk mengembangkan fasilitasi

perdagangan terutama di bidang bea masuk serta standar dan

50

4. Penetapan kandungan lokal sebesar 40%.

Untuk Indonesia, kerjasama AFTA merupakan peluang yang cukup

terbuka bagi kegiatan ekspor komoditas pertanian yang selama ini

dihasilkan dan sekaligus menjadi tantangan untuk menghasilkan

komoditas yang kompetitif di pasar regional AFTA. Upaya ke arah tersebut

nampaknya masih memerlukan perhatian serta kebijakan yang lebih serius

dari pemerintah maupu para pelaku agrobisnis, mengiungat beberapa

komoditas pertanian Indonesia saat ini maupun di masa yang akan datang

masih akan selalu dihadapkan pada persoalan-persoalan dalam

peningkatan produksi yang berkualitas, permodalan, kebijakan harga dan

nilai tukar serta persaingan pasar di samping iklim politis yang tidak

kondusif bagi sektor pertanian.

Secara umum produk Indonesia siap berkompetisi. Misalnya, minyak

kelapa sawit, tekstil, alat-alat listrik, gas alam, sepatu dan garmen. Tetapi,

banyak pula yang akan tertekan berat memasuki AFTA, diantaranya

produk otomotif, teknologi informasi dan produk pertanian. Era AFTA,

peran negara dalam perdagangan sebenarnya akan direduksi secara

signifikan. Sebab, mekanisme tarif yang merupakan wewenang negara

dipangkas.

Oleh karena itu, diperlukan perubahan paradigma yang sangat

51

negara menjadi kemampuan perusahaan untuk bersaing. Tidak saja secara

nasional atau regional dalam AFTA, namun juga secara global. Karena itu,

kekuatan manajemen, efisiensi, kemampuan permodalan dan keunggulan

produk menjadi salah satu kunci keberhasilan. Sebagai salah satu anggota

ASEAN, Indonesia masih menghadapi beberapa kendala diantaranya

adalah : dari segi penegakan hukum, lembaga-lembaga yang seharusnya

memperlancar perdagangan dan dunia usaha masih dilanda KKN, luasnya

wilayah mempersulit pengawasan keluar masuknya barang selundupan,

dan sebagainya. Selain itu juga masih relatif lemah dalam hal infrastruktur,

pengelolaan Pendidikan Tingkat Tinggi, penguasaan teknologi serta

inovasi bisnis.

Padahal untuk parameter pasar yang efisien tentunya terdapat

subindikator yang sangat penting yaitu intensity of local competition,

effectiveness of antimonopoli policy dan Extent of market dominance.

Untuk Indonesia, ketiga subindikator tersebut dikategorikan kompetitif,

sehingga secara keseluruhan peringkat produk barang Indonesia lebih baik

dibandingkan negara China, India dan negara lain di ASEAN (kecuali

Singapura dan Malaysia).

Namun, selain menghadapi berbagai persoalan, AFTA jelas juga

membawa sejumlah keuntungan. Pertama, barang-barang yang semula

52

harga lebih murah. Kedua, sebagai kawasan yang terintegrasi secara

bersama-sama, kawasan ASEAN akan lebih menarik sebagai lahan

investasi. Indonesia dengan sumber daya alam dan manusia yang

berlimpah mempunyai keunggulan komparatif. Namun, peningkatan SDM

merupakan keharusan. Ternyata, kemampuan SDM kita sangat rendah

dibandingkan dengan Filipina atau Thailand.

4.2.3 FTA

Sebagai bagian dari masyarakat dunia, ASEAN perlu untuk

mengintegrasikan diri dengan kawasan kerja sama lain atau negara lain di

luar anggotanya. Sehubungan juga dengan pilar keempat dari bangunan

MEA 2015, yang menitikberatkan tentang pentingnya integrasi ekonomi

dengan pihak luar, maka negara anggota ASEAN membina partnerhip

dengan sejumlah negara seperti Cina dalam ACFTA; Jepang dalam

AJCEP; Korea dalam AKFTA; India dalam AIFTA, dan Australia serta

Selandia Baru dalam AANZFTA; menjadi mutlak diperlukan. Kondisi ini

telah menempatkan semua pihak yang bekerja sama dalam posisi yang

dapat meningkatkan level perekonomiannya dengan negosiasi yang

komprehensif.

Secara spesifik –misalnya untuk kasus ACFTA- Indonesia dan

ASEAN saat ini sedang dalam proses mengintegrasikan ekonomi