ANGGARAN WAKTU AUDIT DAN KOMITMEN PROFESIONAL SEBAGAI VARIABEL MODERASI PENGARUH

KOMPETENSI DAN INDEPENDENSI AUDITOR TERHADAP KUALITAS AUDIT

ABDUL HALIM Universitas Gajayana Malang

Abstract

High audit quality shows that auditors can detect financial statements containing misstatements material of, and they can reduce the asymmetry information between the principal and the agent, and they can guarantee the stakeholders’ interests.

Regarding this opinion, the study aimed: first, to test the effect of the auditors’ competence and independence towards the auditing quality. Second, it was to test whether the audit time budget could moderate the influence of the auditors’ competence and independence towards the auditing quality. Third, it was to test whether the professional commitment moderated the influence of the auditor’s competence and independence towards the auditing quality.

The analysis unit of the study was 918 public accountants in Indonesia in 2012. Research data were collected by sending questionnaires and samples were randomly taken as many as 278. However, the collected data were 178 ones. Analytical technique used Partial Least Square (PLS).

The test results proved that first, the auditor’s competence and independence positively influenced the audit quality. The higher the auditor’s competence and independence, the higher the auditing quality was. Second, the audit time budget weakened the influence of the auditor’s competence and independence towards the auditing quality. The smaller the audit time budget, the greater the influence of the auditor’s competence and independence towards the auditing quality. Third, the professional commitment strengthened the influence of the auditor’s competence and independence towards the auditing quality. The stronger the professional commitment, the more increasing the influence of the auditor's competence and independence towards the auditing quality.

1. PENDAHULUAN

Keandalan dan ketepatan informasi keuangan yang disajikan emiten termasuk

pengungkapannya, merupakan hal penting agar mendapat kepercayaan investor di pasar

modal. Kepercayaan investor terhadap emiten dapat meningkat apabila laporan

keuangannya diaudit oleh akuntan publik yang kompeten dan independen. Akuntan

publik selalu menjaga kualitas auditnya dengan berpedoman pada Standar Profesional

Akuntan Publik dan Kode Etik Profesi Akuntan Publik demi kelangsungan hidup

kliennya, investor pada perusahaan yang diaudit, dan Kantor Akuntan Publik (KAP) itu

sendiri. Namun, dalam kenyataannya tidaklah demikian.

Beberapa peristiwa di Indonesia yang sempat muncul ke permukaan berkaitan

dengan “perekayasaan” laporan keuangan emiten yang bisa dijadikan contoh adalah

kasus PT Kimia Farma dan PT Bank Lippo. PT Kimia Farma melaporkan laba sebesar

Rp 132 miliar. Padahal, perusahaan seharusnya memperoleh laba sebesar Rp 99 miliar.

Sementara itu, PT Bank Lippo melaporkan laba kepada publik sebesar Rp 98 miliar.

Namun, beberapa bulan berikutnya dalam laporan keuangan yang disampaikan ke Bursa

Efek Jakarta disebutkan bahwa perusahaan rugi sebesar Rp 1.3 triliun (Gumanti, 2003).

Selain itu, Kabiro Standar Akuntansi dan Keterbukaan Bapepam-Lembaga Keuangan

mengutarakan bahwa banyak laporan keuangan auditan tidak mencerminkan kinerja

perusahaan yang sebenarnya, sehingga berpotensi menyesatkan investor (Wulandari,

2010). Selanjutnya, Kabiro Humas Kemenkeu mengemukakan bahwa Menteri

Keuangan telah membekukan sementara ijin praktik puluhan akuntan publik. Mereka

dilarang beroperasi selama beberapa bulan, karena mereka tidak memenuhi standar

profesional dan kode etik yang berpengaruh terhadap kualitas laporan auditor

independen. Tindakan ini mengakibatkan ratusan laporan keuangan auditan “diragukan”

kualitasnya (Soeratin, 2010).

Beberapa isu tersebut merupakan gejala terjadinya permasalahan bahwa audit

yang dihasilkan oleh akuntan publik kualitasnya rendah, sehingga berpotensi

menciptakan ketidakpastian kualitas dan keandalan informasi yang disajikan dalam

laporan keuangan auditan. Dengan demikian, dipandang penting melakukan penelitian

ini untuk mengeksplorasi variabel-variabel yang mempengaruhi kualitas audit.

Terkait dengan kualitas audit, DeAngelo (1981) membuktikan bahwa kualitas

audit ditentukan oleh dua faktor, yaitu kompetensi auditor dalam menemukan

temuan tersebut. Kualitas audit yang dibangun oleh DeAngelo (1981) tersebut telah

diuji kembali oleh beberapa peneliti, di antaranya adalah Schroeder et al. (1986), Deis dan Giroux (1992), Carcello et al. (1992), Sutton (1993), Behn et al. (1997), Moizer (1998), Warming dan Jensen (2001), Duff (2004), Jaffar et al. (2005), Baotham dan Ussahawanitchakit (2009), dan Iskandar et al. (2010).

Hasil beberapa peneliti tersebut terdapat konflik signifikansinya. Oleh karena

itu, dimasukkan variabel anggaran waktu audit dan komitmen profesional sebagai

variabel moderasi pengaruh kompetensi dan independensi auditor terhadap kualitas

audit. Implikasi dimasukkannya anggaran waktu audit dan komitmen professional

sebagai variabel moderasi adalah dapat diketahui apakah anggaran waktu audit yang

longgar atau ketat dan komitmen profesional yang kuat atau lemah dapat memperkuat

atau memperlemah pengaruh kompetensi dan independensi auditor terhadap kualitas

audit?.

Anggaran waktu audit dalam penelitian ini dimasukkan sebagai variabel

moderasi pengaruh kompetensi dan independensi auditor terhadap kualitas audit

menggunakan teori emosi James (1950) dan Lange (1922) dalam King (2007), yang

menyatakan bahwa emosi adalah hasil persepsi seseorang sebagai respons terhadap

berbagai rangsangan yang datang dari luar. Sementara itu, komitmen profesional dalam

penelitian ini dimasukkan sebagai variabel moderasi pengaruh kompetensi dan

independensi auditor terhadap kualitas audit menggunakan teori sikap Allport (1935)

dalam Azwar (1995:5), yang menyatakan bahwa sikap merupakan kecenderungan

potensial untuk merespon dengan cara tertentu apabila individu dihadapkan pada suatu

stimulus yang menghendaki adanya respons (baik positip maupun negatip). Selanjutnya,

dijelaskan bahwa sikap mengandung tiga komponen, yaitu: kognitif, afektif, dan

konatif.

Berpijak pada uraian di atas, penelitian ini bertujuan untuk: (a) menguji dan

menjelaskan pengaruh kompetensi auditor terhadap kualitas audit; (b) menguji dan

menjelaskan pengaruh independensi auditor terhadap kualitas audit; (c) menguji dan

menjelaskan apakah anggaran waktu audit memoderasi pengaruh kompetensi auditor

terhadap kualitas audit; (d) menguji dan menjelaskan apakah anggaran waktu audit

memoderasi pengaruh independensi auditor terhadap kualitas audit; (e) menguji dan

terhadap kualitas audit; (f) menguji dan menjelaskan apakah komitmen profesional

memoderasi pengaruh independensi auditor terhadap kualitas audit;

Kontribusi teoretis hasil penelitian ini adalah pertama, memberikan pemahaman yang lebih baik terhadap kualitas audit yang dibangun oleh DeAngelo (1981) dengan

memasukkan anggaran waktu audit dan komitmen professional sebagai variabel

moderasi pengaruh kompetensi dan independensi terhadap kualitas audit. Kedua, mengembangkan kerangka teoretis yang memperlakukan kualitas audit sebagai sebuah

konstruk dari beberapa variabel, yaitu kompetensi, independensi, anggaran waktu audit,

dan komitmen profesional yang terdefinisi dengan lebih baik melalui indikator-indikator

pengukurnya. Sedangkan kontribusi praktis hasil penelitian ini adalah dapat

memberikan petunjuk bagi akuntan publik dan atau Kantor Akuntan Publik (KAP)

bahwa untuk meningkatkan kualitas audit perlu memperhatikan variabel-variabel

penentunya, yaitu: kompetensi auditor, independensi auditor, anggaran waktu audit,

dan komitmen profesional beserta indikator-indikatornya.

2. KAJIAN TEORI, KERANGKA KONSEPTUAL DAN PENGEMBANGAN HIPOTESIS

2.1 Kajian Teori 2.1.1 Kualitas Audit

Kualitas audit mengacu pada DeAngelo (1981) bahwa kualitas audit adalah

gabungan kemungkinan auditor kompeten menemukan pelanggaran dalam sistem

akuntansi klien dan independen melaporkan temuan tersebut. Kualitas audit diukur

dengan dua indikator formatif, yaitu: (a) reputasi auditor mengacu pada MacMillan et al. (2004) bahwa reputasi menunjukkan persepsi publik tentang kinerja auditor masa lalu perihal kualitas audit dan melakukan standar profesional yang konsisten dalam

proses pengauditan dan (b) auditor spesialis industri mengacu pada Mayhew dan

Wilkins (2003) bahwa auditor yang sering ditugaskan untuk industri khusus menjadi

sangat mahir mengidentifikasi dan mengatasi masalah-masalah audit industri yang

spesifik, sehingga menghasilkan audit yang berkualitas.

2.1.2 Kompetensi

Kompetensi auditor mengacu pada Lasmahadi (2002) bahwa kompetensi adalah

atribut-atribut pribadi dari seseorang yang memungkinkan ia untuk mencapai kinerja

perencanaan mengacu pada Dikolli (2004) bahwa adanya perencanaan audit yang baik,

maka auditor berpotensi akan memiliki kompetensi dalam menemukan bahan

misstatements material dan dalam membuat perencanaan audit perlu mempertimbangkan sistem pengendalian internal klien, risiko audit, dan prosedur

pengujian substantive; (b) pengetahuan mengacu pada Tan dan Libby (1997) bahwa

pengetahuan merupakan salah satu penentu dari kompetensi teknis dan sangat

bermanfaat pada tugas-tugas terstruktur auditor; (c) pengalaman mengacu pada Colbert

(1989) bahwa auditor yang berpengalaman akan melakukan judgement dengan tingkat kekeliruan lebih rendah dibanding auditor yang tidak berpengalaman, sehingga

berpengaruh terhadap kompetensi;dan (d) supervisi mengacu pada Malone dan Roberts

(1996) bahwa supervisi yang kuat mencegah kemungkinan auditor berpartisipasi dalam

perilaku mengurangi kualitas audit dan proses audit yang disupervisi cenderung

menghasilkan disclosure yang benar dan kualitas audit yang lebih tinggi.

2.1.3 Independensi

Independensi auditor mengacu pada Sridharan et al. (2002) bahwa independensi adalah sikap mental auditor yang tidak bias dalam pengambilan keputusan di seluruh

audit dan laporannya. Independensi auditor diukur dengan empat indikator formatif,

yaitu: (a) persaingan pasar audit mengacu pada Beattie et al. (1999) bahwa persaingan pasar audit yang tinggi dicerminkan oleh harga yang kompetitif yang berdampak pada

pengurangan jumlah sumber daya personal yang berkualitas, sehingga berisiko terhadap

penurunan kompetensi dan independensi auditor; (b) kebergantungan ekonomi mengacu

pada Deis dan Giroux (1992) bahwa pada kondisi kebergantungan ekonomi tinggi dapat

digunakan sebagai alat oleh klien untuk menekan auditor dengan cara melakukan

pergantian auditor. Hal ini dapat membuat auditor tidak akan dapat bertahan dengan

tekanan klien tersebut, sehingga menyebabkan independensi mereka melemah; (c) jasa

non-audit mengacu pada Ashbaugh (2004) bahwa adanya jasa non-audit relatif tinggi akan menciptakan ikatan ekonomi yang tinggi antara auditor dan klien, sehingga dapat

menyebabkan auditor kehilangan independensinya; dan (d) masa penugasan auditor

mengacu pada Dye (1991) bahwa adanya masa penugasan auditor yang panjang

berpotensi dapat merusak independensi, karena dapat memupuk kedekatan antara

2.1.4 Anggaran Waktu Audit

Anggaran waktu audit sebagai variabel moderasi mengacu pada DeZoort (1998)

bahwa anggaran waktu audit adalah anggaran waktu yang dibuat oleh KAP karena

adanya keterbatasan sumber daya yang dialokasikan untuk melaksanakan pengauditan.

Anggaran waktu audit diukur dengan dua indikator reflektif, yaitu (a) anggaran waktu

mengacu pada DeZoort (1998) bahwa anggaran waktu berhubungan dengan anggaran

untuk mengontrol sejumlah waktu yang dibebankan untuk suatu pekerjaan audit secara

keseluruhan; dan (b) batas waktu mengacu pada DeZoort (1998) bahwa batas waktu

berhubungan dengan anggaran untuk menyelesaikan setiap titik pekerjaan audit dengan

tanggal/waktu tertentu.

2.1.5 Komitmen Profesional

Komitmen professional sebagai variabel moderasi mengacu pada Aranya dan

Ferris (1984) bahwa komitmen profesional merupakan kecintaan dan keteguhan hati

seseorang dalam menjalankan tugas pekerjaan yang dibebankan berdasarkan aturan dan

norma yang ada dalam profesinya. Komitmen profesional diukur dengan tiga indikator

reflektif mengacu pada Hall et al. (2005), yaitu: (a) komitmen profesional normatif berkenaan dengan perasaan auditor harus tetap berada dalam profesinya, karena merasa adanya suatu kewajiban atau tugas yang memang sudah sepantasnya dilakukan

atas manfaat yang telah diberikan oleh organisasi profesinya; (b) komitmen profesional

kontinyu berkenaan dengan suatu kesadaran auditor harus berada dalam profesinya, karena adanya biaya-biaya atau kerugian-kerugian yang harus ditanggung oleh auditor

(misalnya kerugian keuangan) sehubungan dengan keluarnya auditor dari organisasi

profesinya; dan (c) Komitmen profesional afektif berkenaan dengan adanya keinginan

untuk ingin berada dalam profesinya, karena auditor merasa memiliki ikatan emosional atau memiliki nilai-nilai sama dengan organisasi profesinya.

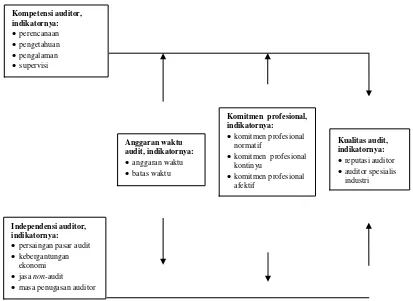

2.2 Kerangka Konseptual

Berpijak pada kajian teori yang dikemukakan di atas, maka dapat dibuat gambar

Gambar 1

Kerangka Konseptual Penelitian Pengaruh Kompetensi dan Independensi Auditor

Terhadap Kualitas Audit dengan Anggaran Waktu Audit

dan Komitmen Profesional sebagai Variabel Moderasi

2.3 Pengembangan Hipotesis

2.3.1 Pengaruh Kompetensi Auditor (X1) terhadap Kualitas Audit (Y1)

Watkins et al. (2004) membuktikan bahwa kompetensi auditor dalam

menemukan dan mengeliminasi salah saji material dan manipulasi dalam laporan

keuangan berpengaruh terhadap kualitas audit. Selanjutnya, Lee dan Stone (1995) juga

membuktikan bahwa kompetensi dan independensi berpengaruh terhadap kualitas

audit. Perry (1984) juga membuktikan bahwa terdapat empat faktor yang berpengaruh

terhadap kualitas audit, yaitu anggaran ruang lingkup, tidak kompeten, tidak kritis

mengevaluasi transaksi, dan tidak independen. Sementara tidak kompeten dan tidak

independen merupakan faktor dominan yang berpengaruh terhadap kualitas audit. Jadi,

hipotesis pertama penelitian ini adalah:

H1: Kompetensi auditor berpengaruh positif terhadap kualitas audit

Independensi auditor,

2.3.2 Pengaruh Independensi Auditor (X2) terhadap Kualitas Audit (Y1)

Mojtahedzadeh dan Aghaei (2005) membuktikan bahwa independensi auditor

merupakan faktor penentu dalam profesi akuntan publik. Tanpa independensi, deteksi

tugas audit untuk menemukan salah saji material dipertanyakan, karena laporannya bias

yang berdampak pada kualitas auditnya rendah. Selanjutnya, Wooten (2003)

membuktikan bahwa independensi auditor merupakan faktor penting yang berpengaruh

terhadap kualitas audit. Hussey dan Lan (2001) juga membuktikan bahwa sebuah audit

hanya dapat menjadi berkualitas jika auditornya bersikap independen untuk melaporkan

pelanggaran perjanjian antara principal dan agent. Jadi, hipotesis kedua penelitian ini adalah:

H2: Independensi auditor berpengaruh positif terhadap kualitas audit

2.3.3 Anggaran Waktu Audit (X3) Memoderasi Pengaruh Kompetensi Auditor terhadap Kualitas Audit (Y1)

Arnlod et al. (2000) membuktikan bahwa anggaran waktu yang ketat dalam lingkungan audit, maka kompetensi auditor akan menurun melalui cakupan yang

menyempit, mengurangi prosedur audit tertentu, kebergantungan pada bukti-bukti

kualitas yang lebih rendah, dan penghilangan beberapa prosedur audit. Mann dan Tan

(1993) menyimpulkan bahwa anggaran waktu yang ketat sering menyebabkan stress

tinggi bagi auditor yang ditandai dengan kemunduran dalam berpikir dan penilaian,

adanya penyempitan dalam persepsi pemilihan, kebimbangan, dan tidak lengkap dan

sembarangan dalam mencari informasi sehingga menurunkan kompetensi auditor. Jadi,

hipotesis ketiga penelitian ini adalah:

H3: Anggaran waktu audit memperkuat pengaruh kompetensi auditor terhadap kualitas audit

2.3.4 Anggaran Waktu Audit (X3) Memoderasi Pengaruh Independensi Auditor terhadap Kualitas Audit (Y1)

Anggaran waktu audit yang ketat muncul dari ketidak-seimbangan antara tugas

dan waktu yang tersedia yang menyebabkan auditor mengalami stress yang

mempengaruhi etika profesional melalui sikap, niat, perhatian, dan perilaku auditor

(DeZoort, 1998 dan Braun, 2000). Akibatnya, independensi auditor menurun dan akan

meningkatkan risiko terhadap opini audit yang tidak tepat, sehingga dapat merugikan

tidak diinginkan terhadap independensi yang berdampak pada kualitas audit. Jadi,

hipotesis keempat penelitian ini adalah:

H4: Anggaran waktu audit memperkuat pengaruh independensi auditor terhadap kualitas audit

2.3.5 Komitmen Profesional (X4) Memoderasi Pengaruh Kompetensi Auditor terhadap Kualitas Audit (Y1)

Komitmen profesional merupakan faktor penting dalam suatu perilaku individu

dalam konteks profesi. Auditor dengan tingkat komitmen profesional tinggi cenderung

lebih kompeten dan independen dalam mengatasi masalah terkait dengan konflik

antar-peran dan tetap fokus pada pekerjaan (Lui et al., 2001). Sementara Yetmar (2005) membuktikan bahwa komitmen profesional yang tinggi tercermin pada kepekaan

terhadap isu-isu etika profesi yang dapat menaikkan kompetensi dan independensi

auditor. Jadi, hipotesis kelima penelitian ini adalah:

H5 Komitmen profesional memperkuat pengaruh kompetensi auditor terhadap kualitas audit

2.3.6 Komitmen Profesional udit (X4) Memoderasi Pengaruh Independensi Auditor terhadap Kualitas Audit (Y1)

Greenfield et al. (2007) membuktikan bahwa komitmen profesional yang tinggi bisa menjadi faktor penyebab meningkatnya kompetensi dan independensi auditor.

Hasil penelitian Shaub et al. (1993) menyimpulkan bahwa salah satu komponen penting dari komitmen profesional adalah adanya basis standar dan etika yang digunakan

sebagai landasan praktik bagi akuntan publik, sehingga dapat meningkatkan

kompetensi dan independensi auditor dalam pengambilan keputusan. Jadi, hipotesis

keenam penelitian ini adalah:

H6: Komitmen profesional memperkuat pengaruh independensi auditor terhadap kualitas audit

3. METODE PENELITIAN 3.1 Populasi dan Sampel

Populasi penelitian ini adalah akuntan publik pada KAP di Indonesia Tahun

2012 yang memperoleh ijin dari Menteri Keuangan, tidak dalam keadaan cuti, dan

sederhana dengan mengacu pada rumus Slovin dalam Umar (2000:68) sebanyak 278

akuntan publik.

3.2 Jenis Data dan Teknik Pengumpulannya

Penelitian ini menggunakan data primer berupa persepsi akuntan publik terhadap

kompetensi auditor, independensi auditor, anggaran waktu audit, komitmen

professional, dan kualitas audit. Data tersebut dikumpulkan melalui kuisioner. Dalam

kuisioner tersebut, responden disediakan lima alternatif jawaban bersifat kualitatif,

kemudian dikuantitatifkan dengan memberikan skor pada setiap jawaban dengan

menggunakan skala Likert. Misalnya, jawaban sangat setuju diberi skor 5, jawaban

setuju diberi skor 4, jawaban cukup setuju diberi skor 3, tidak setuju diberi skor 2, dan

sangat tidak setuju diberi skor 1 (Sekaran, 2006).

3.3 Teknik Analisis Data

Untuk menguji hipotesis 1 sampai dengan 4 digunakan Partial Least Square (PLS) dengan persamaan sebagai berikut.

y1 = bo + b1x1 + b2x2 + b3x1*x3 + b4x2*x3 + b5x1*x4 + b6x2*x4 + e

dimana: y1 = kualitas audit

x1 = kompetensi auditor

x2 = independensi auditor

x3 = anggaran waktu audit

x4 = komitmen profesional

b1…..b6 = koefisien regresi

e = variabel lain yang tidak dimasukkan dalam model (variabel pengganggu)

Sebelum dilakukan analisis menggunakan PLS, terlebih dahulu dilakukan uji

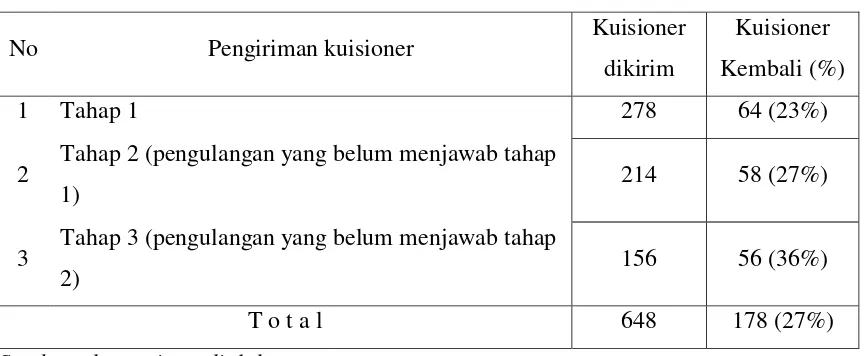

4. HASIL PENELITIAN 4.1 Hasil Pengumpulan Data

Hasil pengumpulan data melalui pengiriman kuisioner, disajikan pada Tabel 1

berikut.

Tabel 1

Rincian Pengiriman dan Pengembalian Kuisioner

No Pengiriman kuisioner Kuisioner

dikirim

Kuisioner

Kembali (%)

1 Tahap 1 278 64 (23%)

2 Tahap 2 (pengulangan yang belum menjawab tahap

1) 214 58 (27%)

3 Tahap 3 (pengulangan yang belum menjawab tahap

2) 156 56 (36%)

T o t a l 648 178 (27%)

Sumber: data primer diolah

Pada Tabel 1 tersebut tampak bahwa total kuisioner yang dikirim 648 dan yang

diterima 178 atau 27 persen. Jadi, jumlah data yang dianalisis sebanyak 178.

4.2 Hasil Uji Respons Bias, Validitas, Reliabilitas, Linieritas, Goodness of Fit Model

Hasil uji respons bias menggunakan Kolmogorov-Smirnov Z menunjukkan

bahwa nilai asym. sig. atau p value-nya setiap variabel lebih besar alpa 5%. Hasil ini mengindikasikan bahwa tidak terjadi respons bias atau dengan kata lain jawaban antar responden tidak ada perbedaan yang signifikan.Hasil uji validitas menggunakan korelasi

Pearson menunjukkan bahwa nilai p-value lebih kecil 0.05. Hasil ini mengindikasikan bahwa item-item dalam kuisioner dinyatakan valid. Sementara itu, hasil uji reliabilitas

menggunakan Alpha Cronbach menunjukkan bahwa nilai Alpha Cronbach melebihi 0.6. Hasil ini mengindikasikan bahwa item-item dalam kuisioner dinyatakan reliabel.

Selanjutnya, hasil asumsi linieritas menggunakan metode Curve Fit

menunjukkan bahwa sig model linier untuk keempat hipotesis lebih kecil dari 0.05 untuk semua model yang mungkin. Hasil ini mengindikasikan bahwa modelnya linier.

Hasil uji Goodness of Fit Model menggunakan Nilai R2 sebesar 0.6873 atau nilai

predictive relevance 68.73 persen mengindikasikan bahwa informasi yang terkandung dalam data 68.73 persen dapat dijelaskan oleh model tersebut. Sisanya 31.27 persen

dikatakan bahwa model PLS yang terbentuk adalah baik. Sehingga, model dapat

digunakan untuk pengujian hipotesis.

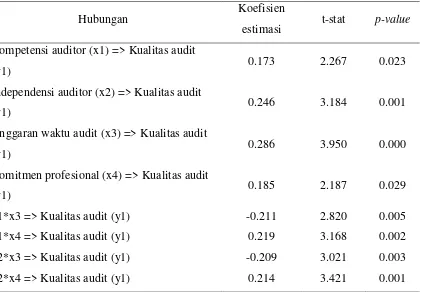

4.3 Hasil Pengujian Hipotesis dan Pembahasan

Hasil pengujian hipotesis menggunakan PLS disajikan pada Tabel 2 dan Gambar

2 berikut.

Tabel 2

Koefisien Estimasi, t-stat, dan p-value atas Uji Hipotesis

Hubungan Koefisien

estimasi t-stat p-value

Kompetensi auditor (x1) => Kualitas audit

(y1) 0.173 2.267 0.023

Independensi auditor (x2) => Kualitas audit

(y1) 0.246 3.184 0.001

Anggaran waktu audit (x3) => Kualitas audit

(y1) 0.286 3.950 0.000

Komitmen profesional (x4) => Kualitas audit

(y1) 0.185 2.187 0.029

x1*x3 => Kualitas audit (y1) -0.211 2.820 0.005

x1*x4 => Kualitas audit (y1) 0.219 3.168 0.002

x2*x3 => Kualitas audit (y1) -0.209 3.021 0.003

x2*x4 => Kualitas audit (y1) 0.214 3.421 0.001

Sumber: data primer diolah tahun 2012

Gambar 1

Diagram Hasil Pengujian Hipotesis Menggunakan PLS

4.3.1 Pengaruh Kompetensi Auditor (X1) terhadap Kualitas Audit (Y1)

Hasil pengujian hipotesis menggunakan PLS yang disajikan pada Tabel 2 di atas

tampak bahwa p-value-nya 0.023 lebih kecil alpa 5% dan t-stat 2.267 lebih besar 1.96. Nilai estimasi koefisien inner weight sebesar 0.273 bertanda positif. Hal ini mengindikasikan hubungannya positif. Artinya, semakin tinggi kompetensi auditor,

semakin tinggi pula kualitas auditnya. Dengan demikian, hipotesis pertama yang

menyatakan bahwa kompetensi auditor berpengaruh positif terhadap kualitas audit,

dinyatakan diterima.

Hasil penelitian ini didukung oleh penelitian Schroder et al. (1986) dan Duff (2004) yang membuktikan bahwa atribut-atribut yang menentukan kualitas audit

diantaranya adalah kompetensi auditor. Selain itu, data empiris menunjukkan bahwa

kompetensi auditor yang dibentuk oleh perencanaan audit, pengetahuan, pengalaman,

dan supervisi, dikatakan baik. Hal ini dindikasikan oleh nilai mean-nya sebesar 4.0. Sementara itu, hasil PLS menunjukkan bahwa indikator pengalaman menunjukkan

pembentuk kompetensi auditor paling besar (urutan pertama) dengan outer weight

0.849, t-stat 3.128 > 1.96, dan p-value 0.000 < 0.05. Oleh karena itu, pengalaman dianggap indikator yang paling penting oleh responden dalam membentuk kompetensi

auditor.

Argumen tersebut didukung oleh Bouwman dan Bradley (2004) bahwa

pengalaman auditor merupakan elemen penting dalam tugas pemeriksaan. Pengalaman

bisa diperoleh dari pekerjaan. Dengan melakukan pekerjaan, terutama untuk tugas

berulang-ulang dan rutinitas (seperti pengauditan), auditor bisa mendapatkan

kesempatan untuk melakukan pekerjaan yang lebih baik dan bisa membuat keputusan

yang lebih baik pula. Sehingga, akan mendukung kompetensinya. Selanjutnya, Tubbs

(1992) menyatakan bahwa subjek yang mempunyai pengalaman audit lebih banyak,

akan lebih kompeten menemukan kesalahan yang lebih banyak dan item-item kesalahan

yang dilakukan lebih kecil dibandingkan auditor yang mempunyai pengalaman lebih

sedikit. Lebih jauh, Simanjutak (2005:88) menegemukakan bahwa pengalaman kerja

dapat memperdalam dan memperluas kompetensi kerja. Semakin sering seseorang

melakukan pekerjaan yang sama, semakin terampil dan semakin cepat dia

menyelesaikan pekerjaan tersebut. Semakin banyak macam pekerjaan yang dilakukan

seseorang, pengalaman kerjanya semakin kaya dan luas serta memungkinkan kinerjanya

meningkat.

4.3.2 Pengaruh Independensi Auditor (X1) terhadap Kualitas Audit (Y1)

Hasil pengujian hipotesis menggunakan PLS yang disajikan pada Tabel 2 di atas

tampak bahwa p-value-nya 0.001 lebih kecil alpa 0.05 dan t-stat 3.184 lebih besar 1.96. Nilai estimasi koefisien inner weight sebesar 0.346 bertanda positif. Hal ini mengindikasikan hubungannya positif. Artinya, semakin tinggi independensi auditor,

semakin tinggi pula kualitas auditnya. Dengan demikian, hipotesis kedua yang

menyatakan bahwa independensi auditor berpengaruh positif terhadap kualitas audit,

Hasil penelitian ini didukung oleh penelitiannya Schroder et al. (1986), Deis dan Giroux (1992), Warming dan Jensen (2001), Baotham dan Ussahawanitchakit (2009),

dan Iskandar et al. (2010) bahwa atribut-atribut yang menentukan kualitas audit dengan fokus utama pada isu-isu moral dan etika diantaranya adalah independensi

auditor. Selain itu, data empiris menunjukkan bahwa independensi auditor yang

dibentuk oleh persaingan pasar audit, kebergantungan ekonomi, jasa non-audit, dan masa penugasan auditor, dikatakan baik. Hal ini dindikasikan oleh nilai mean-nya sebesar 4.0. Sementara itu, hasil PLS menunjukkan bahwa indikator jasa non-audit merupakan indikator pembentuk independensi auditor paling besar (urutan pertama)

dengan outer weight -0.984, t-stat 4.184 > 1.96, dan p-value 0.000 < 0.05. Oleh karena itu, jasa non-audit dianggap indikator yang paling penting oleh responden dalam membentuk independensi auditor.

Argumen ini didukung oleh Shockley (1981) bahwa KAP yang memberikan jasa

konsultasi menajemen kepada klien yang diaudit dapat meningkatkan risiko rusaknya

independensi yang lebih besar dibandingkan yang tidak memberikan jasa tersebut.

Ruddock et al. (2006) juga membuktikan bahwa adanya jasa non-audit mengakibatkan auditor dapat kehilangan independensinya, karena pendapatannya menjadi terikat

kepada klien melalui penerimaan besar yang tidak berhubungan dengan pengauditan

Tidak adanya independensi, nilai jasa audit akan tidak ada manfaatnya dan

opininya tidak akan memberikan tambahan nilai apapun (Sweeney, 1995 dan Mautz dan

Sharaf, 1993). Selain itu, DeAngelo (1981b) menyatakan bahwa independensi

merupakan keberanian auditor menceritakan “kebenaran ketika kebenaran adalah kabar

buruk” dari perspektif klien. Selanjutnya, Cox (2000) mengemukakan bahwa

independensi auditor sangat penting untuk menjaga integritas pelaporan keuangan dan

kepercayaan pasar modal. Oleh karena itu, auditor diwajibkan untuk mempertahankan

independensinya, kejujuran intelektual, dan bebas dari konflik kepentingan (Marden dan

Edwards, 2002).

Dengan demikian, independensi harus dipandang sebagai salah satu ciri auditor

yang paling penting. Alasan mengapa begitu banyak pihak yang menggantungkan

kepercayaan mereka terhadap kewajaran pelaporan keuangan berdasarkan laporan

auditor adalah karena mereka berharap mendapatkan suatu opini yang tidak memihak.

Dalam standar auditing dinyatakan bahwa auditor wajib bersikap independen, artinya

publik. Kepercayaan publik akan menurun jika terdapat bukti bahwa independensi sikap

auditor ternyata berkurang. Oleh karena itu, untuk menjadi independen, auditor harus

objektif, yaitu mengungkapkan fakta secara apa adanya.

4.3.3 Anggaran Waktu Audit (X3) Memoderasi Pengaruh Kompetensi Auditor (X1) terhadap Kualitas Audit (Y1)

Hasil pengujian hipotesis menggunakan PLS yang disajikan pada Tabel 1 di atas

tampak bahwa pvalue-nya 0.005 lebih kecil alpa 0.05 dan t-stat 2.820 lebih besar 1.96. Nilai estimasi koefisien inner weight –0.311 bertanda negatif, mengindikasikan bahwa hubungannya negatif (memperlamah). Artinya, semakin kecil anggaran waktu audit,

justru semakin besar pengaruh kompetensi auditor terhadap kualitas audit. Dengan

demikian, hipotesis ketiga yang menyatakan bahwa anggaran waktu audit memperkuat

pengaruh kompetensi auditor terhadap kualitas audit, dinyatakan ditolak.

Hasil penelitian ini didukung oleh teori resilience Grotberg (1995), yang menyatakan bahwa resilience adalah kemampuan seseorang untuk menghadapi dan mengatasi suatu tekanan pekerjaan atau tekanan hidup, dikelompokkan menjadi 4 level, yaitu level menyerah (succumbing), level bertahan (survival), level pemuliham

(recovery), dan level maju pesat (thriving).

Berdasarkan teori resilience Grotberg (1995) tersebut, hasil penelitian ini menunjukkan bahwa kemampuan responden untuk menghadapi dan mengatasi tekanan

anggaran waktu audit berada pada level maju pesat (thriving), yang diindikasikan bahwa individu tidak hanya mampu kembali pada fungsi sebelum dan saat ada tekanan, namun

individu yang resilience justru mampu menghadapi dan mengatasi kondisi yang

menekan dan menantang, dengan mendatangkan kemampuan baru yang membuat

individu menjadi lebih baik. Individu pada level maju pesat (thriving) memiliki karakteristik sebagai berikut: sikap yang tenang, kontrol emosi, komampuan, visi yang jelas, konsep diri yang positif, komitmen terhadap profesi, pengalaman, pengetahuan, keinginan hubungan sosial yang positif, dan kualitas keimanan.

Jadi, agar auditor mampu menghadapi dan mengatasi anggaran waktu audit yang

ketat, mereka harus berada pada maju pesat (thriving) dalam teori resilience Grotberg (1995), dengan karakteristik diantaranya memiliki pengalaman dan pengetahuan yang

memadai. Sehubungan dengan pengalaman dan pengetahuan, data empiris menunjukkan

mengaudit sebanyak 4 kali dalam setahun. Selanjutnya, 51 persen pengetahuan

responden terkait dengan pengetahuan dan keahlian profesionalnya melebihi 24 SKP.

Trotman dan Wright (1996) menyatakan bahwa pengalaman kerja dapat

memperdalam dan memperluas kemampuan kerja. Semakin sering seseorang

melakukan pekerjaan yang sama, semakin terampil dan semakin cepat dia

menyelesaikan pekerjaan tersebut. Semakin banyak macam pekerjaan yang dilakukan

seseorang, semakin kaya dan luas pengalaman kerjanya sehingga memungkinkan

kinerjanya meningkat. Selanjutnya, Libby dan Frederick (1995) mengemukakan bahwa

pengetahuan merupakan informasi yang tersimpan dalam memori yang penting bagi

auditor, dikarenakan ketika lingkungan audit berubah, auditor perlu meningkatkan

pengetahuan untuk praktik terbaik yang digunakan untuk membuat penilaian

Hasil penelitian ini membuktikan bahwa semakin kecil anggaran waktu audit,

justru semakin besar pengaruh kompetensi auditor terhadap kualitas audit. Meskipun

demikian, tidak serta merta bahwa semakin kecil anggaran waktu audit, semakin besar

pengaruh kompetensi auditor terhadap kualitas audit. Hal ini diingatkan oleh McNair

(1991) bahwa audit seharusnya ditetapkan dengan anggaran waktu yang standar dan fee

audit yang standar pula. Umumnya, auditor cenderung untuk menetapkan fee audit tidak sesuai standar. Fee audit yang tidak sesuai standar akan menyebabkan anggaran waktu menjadi singkat dan tidak diukur dengan akurat. Hasil PLS menunjukkan bahwa

indikator batas waktu merupakan indikator yang merefleksikan anggaran waktu audit

paling besar (urutan pertama) dengan outer loading 0.869, t-stat 3.316 > 1.96, dan p-value 0.001 < 0.05. Oleh karena itu, batas waktu dianggap indikator yang paling penting oleh responden dalam merefleksikan anggaran waktu audit.

Argumen tersebut didukung oleh Eden (1982) bahwa batas waktu merupakan

tekanan waktu sesaat (dalam jangka pendek) yang membawa pengaruh intensitas yang

tinggi. Tekanan waktu sesaat ini terlihat lebih berbahaya dibandingkan dengan tekanan

anggaran waktu. Karena, batas waktu menyebabkan auditor dituntut untuk

menyelesaikan suatu pekerjaan dengan segera sebelum batas waktu/tanggal yang

ditentukan. DeZoort (1998) menyatakan bahwa batas waktu dapat berasal dari KAP,

klien, dan pihak ketiga seperti regulator. Batas waktu dapat muncul secara tiba-tiba (tak

terduga), sehingga membuat stres tambahan bagi auditor dan sifatnya yang tak terduga

4.3.4 Anggaran Waktu Audit (X3) Memoderasi Pengaruh Independensi Auditor (X2) terhadap Kualitas Audit (Y1)

Hasil pengujian hipotesis menggunakan PLS yang disajikan pada Tabel 2 di atas

tampak bahwa pvalue-nya 0,003 lebih kecil alpa 0.05 dan t-stat 3.021 lebih besar 1.96. Nilai estimasi koefisien inner weight –0.309 bertanda negatif, mengindikasikan bahwa hubungannya negatif (memperlemah). Artinya, semakin kecil anggaran waktu audit,

semakin besar pengaruh independensi auditor terhadap kualitas audit. Dengan demikian,

hipotesis keempat yang menyatakan bahwa anggaran waktu audit memperkuat

pengaruh independensi auditor terhadap kualitas audit, dinyatakan ditolak.

Hasil penelitian ini didukung oleh teori resilience Grotberg (1995), yaitu kemampuan seseorang untuk menghadapi dan mengatasi suatu tekanan pekerjaan atau

tekanan hidup dikelompokkan menjadi 4 level, yaitu level menyerah (succumbing), level bertahan (survival), level pemuliham (recovery), dan level maju pesat (thriving).

Berdasarkan teori resilience Grotberg (1995) tersebut, hasil penelitian ini menunjukkan bahwa kemampuan responden untuk menghadapi dan mengatasi tekanan

anggaran waktu audit berada pada level maju pesat (thriving), yang diindikasikan bahwa individu tidak hanya mampu kembali pada fungsi sebelum dan saat ada tekanan, namun

individu yang resilience justru mampu menghadapi dan mengatasi kondisi yang

menekan dan menantang, dengan mendatangkan kemampuan baru yang membuat

individu menjadi lebih baik. Individu pada level maju pesat (thriving) memiliki karakteristik sebagai berikut: sikap yang tenang, kontrol emosi, komampuan, visi yang jelas, konsep diri yang positif, komitmen terhadap profesi, pengalaman, pengetahuan, keinginan hubungan sosial yang positif, dan kualitas keimanan.

Sehubungan dengan komitmen terhadap profesi, Jeffrey et al. (1995)

membuktikan bahwa akuntan dengan komitmen profesional yang tinggi menganggap

penting terhadap ketaatan pada standar dan etika yang berpengaruh terhadap

peningkatan perkembangan moral dan mendorong pembangunan etika yang

berkelanjutan, sehingga dapat meningkatkan independensinya. Jadi, agar auditor

mampu menghadapi dan mengatasi anggaran waktu audit yang ketat, mereka harus

berada pada level maju pesat (thriving) dalam teori resilience Grotberg (1995), dengan karakteristik diantaranya memiliki komitmen terhadap profesi yang tinggi.

Selain itu, Waggoner dan Cashell (1991) mengingatkan bahwa anggaran waktu

bekerja. Sebaliknya, anggaran waktu audit yang terlalu ketat dapat menyebabkan

perilaku kontra produktif, disebabkan oleh adanya tugas-tugas yang diabaikan. Hal

senada juga dikemukakan oleh Kelly dan Margheim (1990) bahwa anggaran waktu

yang ketat dapat mempengaruhi perilaku auditor, yaitu gagal meneliti prinsip akuntansi,

melakukan review dokumen secara dangkal, menerima penjelasan klien yang lemah, dan mengurangi pekerjaan pada salah satu langkah audit di bawah tingkat yang

diterima. Oleh karena itu, menurut Braun (2000) akan merusak independensi auditor

melalui penurunan tingkat pendeteksian dan penyelidikan.

Sososutikno (2003) menyatakan bahwa anggaran waktu audit yang ketat

menunjukkan auditor dituntut untuk melakukan efisiensi terhadap anggaran waktu yang

telah disusun. Bagi KAP sendiri anggaran waktu audit yang ketat merupakan kondisi

yang tidak dapat dihindari dalam menghadapi iklim persaingan antar KAP. KAP harus

mampu membuat anggaran waktu audit secara tepat. Anggaran waktu audit yang terlalu

lama mengakibatkan biaya audit yang semakin besar, sehingga klien akan menanggung

biaya audit yang besar pula. Hal ini bisa menjadi kontraproduktif mengingat ada

kemungkinan klien memilih KAP lain yang lebih kompetitif. Oleh kerena itu, anggaran

waktu audit harus realistis, tidak terlalu lama atau tidak terlalu cepat.

Anggaran waktu audit sangat diperlukan bagi auditor dalam melaksanakan

tugasnya untuk dapat memenuhi permintaan klien secara tepat waktu dan menjadi salah

satu kunci keberhasilan karir auditor di masa depan. Sebab, kriteria untuk memperoleh

peringkat yang baik adalah pencapaian anggaran waktu (Kelley dan Seiler, 1982).

Selain itu, anggaran waktu audit yang digunakan sebagai alat untuk perencanaan dan

pengendalian merupakan jalan terbaik bagi KAP untuk menempatkan audit secara

terarah dan komprehensif (Cook dan Kelley, 1991).

4.3.5 Komitmen Profesional (X4) Memoderasi Pengaruh Kompetensi Auditor (X2) terhadap Kualitas Audit (Y1)

Hasil pengujian hipotesis menggunakan PLS yang disajikan pada Tabel 2 di

atas tampak bahwa p value-nya 0,002 lebih kecil alpa 0.05 dan t-stat 3.168 lebih besar 1.96. Nilai estimasi koefisien inner weight 0.219 bertanda positif, mengindikasikan bahwa hubungannya positif (memperkuat). Artinya, semakin kuat komitmen

profesional, semakin besar pengaruh kompetensi auditor terhadap kualitas audit.

Dengan demikian, hipotesis kelima yang menyatakan bahwa komitmen profesional

Hasil penelitian ini didukung oleh penelitian Jeffrey dan Weatherholt (1996)

bahwa auditor dengan komitmen profesional tinggi perilakunya lebih mengarah kepada

ketaatan terhadap aturan dibandingkan dengan auditor dengan komitmen profesional

rendah, sehingga meningkatkan kompetensi dan independensinya. Gunz dan Gunz

(1994) membuktikan bahwa untuk menjadi seorang profesional sejati, orang harus

memiliki komitmen profesional yang tinggi dengan menginvestasikan banyak waktu

dan energi dalam belajar dan berlatih pengetahuan dan keterampilan profesionalnya.

Sebab, pengetahuan dan keterampilan tersebut merupakan dasar profesionalisme yang

dapat meningkatkan kompetensi profesionalnya.

Komitmen profesional dalam penelitian direfleksikan oleh komitmen

profesional normatif, komitmen profesional kontinyu, dan komitmen profesional afektif.

Komitmen profesional normatif menunjukkan indikator yang merefleksikan paling

besar (urutan pertama) atas komitmen professional. Hal ini mengindikasikan bahwa

komitmen professional normative dianggap paling penting oleh responden.

4.3.6 Komitmen Profesional (X4) Memoderasi Pengaruh Independensi Auditor (X2) terhadap Kualitas Audit (Y1)

Hasil pengujian hipotesis menggunakan PLS yang disajikan pada Tabel 2 di

atas tampak bahwa pvalue-nya 0,0012 lebih kecil alpa 0.05 dan t-stat 3.421 lebih besar 1.96. Nilai estimasi koefisien inner weight 0.219 bertanda positif, mengindikasikan bahwa hubungannya positif (memperkuat). Artinya, semakin kuat komitmen

profesional, semakin besar pengaruh independensi uditor terhadap kualitas audit.

Dengan demikian, hipotesis keenam yang menyatakan bahwa komitmen profesional

memperkuat pengaruh independensi auditor terhadap kualitas audit, dinyatakan

diterima.

Hasil penelitian ini didukung oleh penelitian Jeffrey et al. (1995) yang menyimpulkan bahwa akuntan dengan komitmen profesional yang relatif tinggi

menganggap penting terhadap ketaatan pada standar dan etika yang berpengaruh

terhadap peningkatan perkembangan moral dan mendorong pembangunan etika yang

berkelanjutan, sehingga meningkatkan terhadap independensi. Lampe dan Finn (1991)

dalam penelitiannya menyimpulkan bahwa perkembangan etika auditor mencerminkan

orientasi mereka untuk memenuhi standar dan etika yang berkaitan dengan komitmen

profesional sehingga meningkatkan independensi auditor.

5. KESIMPULAN, IMPLIKASI, KETERBATASAN DAN SARAN 5.1 Kesimpulan

Pertama, kompetensi auditor berpengaruh positif terhadap kualitas audit.

Semakin tinggi kompetensi auditor, semakin tinggi pula kualitas auditnya. Kedua,

independensi auditor berpengaruh positif terhadap kualitas audit. Semakin tinggi

independensi auditor, semakin tinggi pula kualitas auditnya. Ketiga, anggaran waktu

audit memperlemah pengaruh kompetensi auditor terhadap kualitas audit. Semakin

kecil anggaran waktu audit, semakin besar pengaruh kompetensi auditor terhadap

kualitas audit. Keempat, anggaran waktu audit memperlemah pengaruh independensi

auditor terhadap kualitas audit. Semakin kecil anggaran waktu audit, semakin besar

pengaruh independensi auditor terhadap kualitas audit. Kelima, komitmen profesional

memperkuat pengaruh kompetensi auditor terhadap kualitas audit. Semakin kuat

komitmen profesional, semakin besar pengaruh kompetensi auditor terhadap kualitas

audit. Keenam, komitmen profesional memperkuat pengaruh independensi auditor

terhadap kualitas audit. Semakin kuat komitmen profesional, semakin besar pengaruh

independensi auditor terhadap kualitas audit.

5.2 Implikasi

Pertama,implikasi terhadap independensi auditor. Akuntan publik dalam upaya

meningkatkan kompetensinya hendaknya memperhatikan indikator-indikator

pembentuk kompetensi auditor, yaitu perencanaan, pengetahuan, pengalaman, dan

supervisi. Pengalaman auditor hendaknya lebih mendapat perhatian dalam upaya

meningktakan kompetensi auditor. Sebab, data empiris menunjukkan bahwa

pengalaman auditor menunjukkan indikator pembentuk kompetensi auditor paling

besar dibanding indikator lainnya.

Kedua, implikasi terhadap independensi auditor. Akuntan publik dalam upaya

meningkatkan independensinya hendaknya memperhatikan indikator-indikator

pembentuk independensi auditor, yaitu persaingan pasar audit, kebergantungan

empiris menunjukkan bahwa jasa non-audit menunjukkan indikator pembentuk independensi auditor paling besar dibanding indikator lainnya.

Ketiga, implikasi terhadap anggaran waktu audit. Pengauditan seharusnya

ditetapkan dengan anggaran waktu yang standar dan fee audit yang standar pula. Fee

audit yang tidak sesuai standar akan menyebabkan anggaran waktu menjadi singkat dan

tidak diukur dengan akurat. Sedangkan anggaran waktu audit yang terlalu longgar dapat

membuat auditor tidak termotivasi untuk lebih giat bekerja.

Keempat, implikasi terhadap komitmen profesional. Auditor dalam upaya

meningkatkan komitmen profesionalnya, hendaknya memperhatikan indikator-indikator

yang merefleksikan komitmen profesional, yaitu komitmen profesional normatif,

komitmen profesional kontinyu, dan komitmen profesional afektif. Komitmen

profesional normatif merupakan indikator paling besar dalam merefleksikan komtimen

profesional dibandingkan dengan indikator lainnya.

5.3 Keterbatasan dan Saran

Peneliti tidak membedakan antara KAP besar (big four) dan KAP kecil (non big four) sebagai populasi dan sampel penelitian. Oleh karena itu, pembaca hendaknya berhati-hati dalam menggeneralisasi hasil penelitian ini. Bagi peneliti selanjutnya, yang

dapat dikembangkan dari penelitian ini adalah sebaiknya mempertimbangan tipologi

KAP, yaitu KAP besar (big four) dan KAP kecil (non big four) sebagai populasi dan sampel penelitian. Kelley dan Seiler (1982) mengingatkan bahwa pembedaan tipologi

tersebut penting dilakukan, dikarenakan akan berpengaruh terhadap tingkat tekanan

anggaran waktu audit yang dirasakan dan perilaku auditor dalam pelaksanaan audit.

Auditor pada posisi tingkat tertentu berkepentingan untuk mendapat evaluasi kinerja

mereka dan salah satu faktor penting untuk evaluasi kinerja yang baik adalah

REFERENSI

Aranya, N. and K. R. Ferris. 1984. A Reexaminatio of Accountants Organizational Profesional Conflict.The Accounting Review.Vol.59:1-15

Arnlod, V., S. G. Sutton, S. C. Hayne, and C. A. P Smith. 2000. Group Decision Making: The Impact of Opportunity Cost Time Pressure and Group Support Systems. Behavioral Research in Accounting. Vol. 12: 69-97

Ashbaugh, H. 2004. Ethical Issues Related to the Provision of Audit and Non-audit Services: Evidence from Academic Research. Journal of Business Ethics. (June): 143-148.

Beattie, V., R. Brandt, and S. Fearnley. 1999. Perceptions of Auditor Independence: UK Evidence. Journal of International Accounting, Auditing & Taxation. Vol. 8. Number 1: 67-107.

Behn, B. K., J. V. Carcello, D. R. Hermanson, and R. G. Hermanson. 1997. The Determinants of Audit Client Satisfaction Among Clients of Big 6 Firms.

Accounting Horizons. Sarasota Vol. 11. Iss. 1: 7-25

Boatham, S. and P. Ussahawanitchakit. 2009. Audit Independence, Quality, and Credibility: Effects on Reputation and Sustainable Success of CPAs in Thailand. International Journal of Business Research. Volume 9. Number 1: 1-26

Braun, R. L. 2000. The Effect of Time Pressure on Auditor Attention to Qualitative Aspects of Misstatement Indicative of Potential Fraudulent Financial Reporting. Accounting, Organization & Society. 25: 89-101

Carcello, J., R. Hermanson, and N. McGrath. 1992. Audit Quality Attributes: The Perceptions of Audit Partners, Preparers, and Financial Statement Users.

Auditing: A Journal of Practice & Theory, Vol 11, Iss 1: 1-15.

Cook, E., and T. Kelley. 1991. Auditor Stress and Time-Budgets. The CPA Journal, (Jul.), Vol. 68, Iss. 7: 83-88

Colbert, J. L. 1989. The Effect of Experience Auditor's Judgements. Journal of Accounting Literature. 8: 137-149.

Cox, R. 2000. Auditor Independence becomes Hot International Topic. Chartered Accountants Journal of New Zealand, 79(8): 7–10.

DeAngelo, L. E. 1981. Auditor Size and Auditor Quality. Journal of Accounting & Economics. (Dec.) 3: 183-199.

---. 1981b. Auditor Independence, "Low Balling" and Disclosure Regulation.

Journal of Accounting & Economics, (August.): 113-127.

Deis, D. R. and G. A. Giroux. 1992. Determinants of Audit Quality in the Public Sector.

The Accounting Review. Vol. 67. Number 3: 462-479.

DeZoort, F. T. 1998. Time Pressure Research in Auditing Implication for Practice. The Auditor’s Report. 22. No. 1 (Fall): 1-5

Dikolli, S. S., S. A. McCracken, and J. B. Walawski. 2004. Audit-Planning Judgments

and Client-Employee Compensation Contracts. Behavioral Research in

Accounting. Sarasota Vol. 16: 45-62

Duff, A. 2004. Auditqual: Dimensions of Audit Quality. Published by: The Institute of Chartered Accountants of Sacotland. http://www.ssrn.com

Dye, R. A. 1991. Informationally Motivated Auditor Replacement. Journal of

Accounting & Economics. Vol. 14. Iss. 4: 347-374.

Grothberg, E. 1995. A Giude to Promoting Resilience In Chlidren Strengthening the Human Spirit. The Series Early Childhood Development: Practise and Reflections. Number 8. The Hague: Benard van Leer Foundation.

Greenfield, A. C., C. S. Norman, and B. Wier. 2007. The Effect of Ethical Orientation and Professional Commitment on Earnings Management Behavior. Journal of Business Ethics. Vol. 75: 175-198.

Gumanti, T. A. 2003. Motivasi Dibalik Earning Management. http//:korantempo.com

Gunz H. P. and Gunz S. P. 1994. Professional Organizational Commitment and Job Satisfaction For Employed Lawyers. Humman Relatation Journal. 47. (7): 801– 827.

Hall, M., D. Smith, and K. L. Smith. 2005. Accountant’s Commitment to Their Profession: Multiple Dimensions of Professional Commitment and Opportunities for Future Research. Behavioral Research Accounting. Vol 17: 89-109

Hussey, R. and G. Lan. 2001. An Examination of Auditor Independence Issues from the Perspectives of U.K. Finance Directors. Journal of Business Ethics,

(Springer). Vol. 32. No. 2: 169-178.

Iskandar, T. M., M. M. Rahmat, and H. Ismail. 2010. The Relationship Between Audit Client Satisfaction and Audit Quality Attributes: Case of Malaysian Listed Companies. International Journal of Economics and Management. 4 (1): 155 – 180

Jaffar, N., S. M. Ali, Z. B. Selamat, and N. Alias. 2005. The Perception of the Audit Partners, Audit Committee and Investment Analyst on the Audit Quality Attributes in Malaysian. Finance India. (June). Vol. 19. Iss. 2: 535-546

Jeffrey, C. and N. Weatherholt. 1996. Ethical Development, Professional Commitment and Rule Observance Attitudes: A Study of CPAs and Corporate Accountants.

Behavioral Research in Accounting. 8: 8–31.

---., N. Weatherholt, and S. Lo. 1995. Ethical Development, Professional Commitment, and Rule Observance Attitudes: A Study Of Auditors In Taiwan.

http//:www.ssrn.com

Kelley, T. and R. E. Seiler.1982. Auditor Stress and Time Budgets. The CPA Journal. Dec. 52: 24-34

Kelley, T. and L. Margheim. 1990. The Relationships Between Senior Auditor Budget Participation, Job Structuring, Job Consideration And Staff Auditor Time Budget Pressure. The Journal of Applied Business Research. Vol. 18 (2): 105-113

King. L. A. 2007. The Science of Psychology: an apprective view. Ed12. McGraw-Hill 1221 Avenue of the Americas, NY 10020

Lasmahadi, A. 2002. Sistem Manajemen SDM Berbasis Kompetensi.

http//:www.e-psikologi.com

Lee, T. A. and M. Stone. 1995. Competence and Independence: the Uncongenial Twins of Auditing?. Journal of Business Finance & Accounting: 1169-1177.

Libby, R. and D. Frederick. 1990. Experience and the Ability to Explain Audit Findings. Journal of Accounting Research. Vol. 22: 348-367.

Lui, S., J. Ngo, and A. Tsang. 2001. Inter-Role Conflict as a Predictor of Job Satisfaction and Propensity to Leave: A Study of Professional Accountants.

Journal of Managerial Psychology. 16 (5/6): 469–484.

Malone, C. F. and R. W. Roberts. 1996. Factors Associated with the Incidence of Reduced Audit Quality Behaviors. Auditing: A Journal of Practice & Theory.

14: 39-46.

Mann, L. and C. Tan. 1993. The Hassled Decision Maker: The Effects of Perceived Time Pressure on Information Processing in Decision Making. Australian Journal of Management. 18 (2): 197-210.

Marden, R., and R. Edwards. 2002. Issues of Auditor Independence Revisited. Internal Auditing Journal, 17(2): 36-42.

Mautz, R. K., and H. A. Sharaf. 1993. The Philosophy of Auditing. American Accounting Association. Working Paper. http://www.ssrn.com

Mayhew, B. W. and M. S. Wilkins. 2003. Audit Firm Industry Specialization as a Differentiation Strategy: Evidence from Fees Charged to Firms Going Public.

Auditing: A Journal of Practice and Theory. (Sept.), Vol. 22. Iss. 2: 33-50 McNair, C. J. 1991. Proper Compromises: The Management Control Dilemma in Public

Accounting and its Impact on Auditor Behaviour. Accounting, Organizations & Society. 16 (7): 635-653

Mojtahedzadeh, V. and P. Aghaei. 2005. Factors Affecting on Independent Audit Quality: From the ViewPoint of Auditors and Users. The Iranian Accounting and Auditing Review. Vol.11. Number. 38: 53-76.

Moizer, P. 1998. Company Directors' Views on The Performance of The 1987 Big Eight And The 1996 Big Six., Leeds University Business School. Working Paper. http://www.ssrn.com

Perry, L. 1984. The SEC's Enforcement Activities. The CPA Journal. Vol. 54. Number 4: 9-13.

Ruddock, D., S. J. Taylor, and S. L. Taylor. 2006. Non-Audit Services and Earnings

Conservatism: Is the Auditor Independence Impaired?. Contemporary

Accounting Research, 23 (3): 701- 746.

Sekaran, U. 2006. Metodologi Penelitian untuk Bisnis. Salemba Empat. Jakarta

Shockley, R. and R. Holt. 1981. Perceptions of Auditors Independen: An Empirical Analysis. The Accounting Review. (Oct.): 785-800

Schroeder, M. S., I. Salomon, and D. W. Vikrey. 1986. Audit Quality: The Perception of Audit Committee Chairperson and Audit Partners. Auditing: A Journal of Practise & Theory, Spring: 77-92

Shaub, M. K., D. W. Find, and P. Munter. 1993. The Effects of Auditor’s Ethical Orientation on Commitment and Ethical Sensitivity. Behavioral Research Accounting. Vol. 5: 145-169

Smith, C., V. Arnold, and S. Sutton. 1997. The Impact of Time Pressure on Decision-Making for Choice and Judgement Tasks. Accounting & Business Review. (July): 365-383.

Soeratin, H. Z. 2010. Kantor Akuntan Publik Dibekukan. http//:www.depkeu.go.id.

Sososutikno, C. 2003. Hubungan Tekanan Anggaran Waktu dengan Perilaku

Disfungsional Serta Pengaruhnya Terhadap Kualitas Audit. Simposium

Nasional Akuntansi VI, Oktober: 1116-1124.

Sridharan, U. V., W. R. Caines, J. McMillan, and S. Summers. 2002. Financial Statement Transparency and Auditor Responsibility: Enron and Andersen.

International Journal of Auditing. Vol. 6: 277-286.

Sutton, S. G. 1993. Toward an Understanding of the Factors Affecting the Quality of the Audit Process. Decision Science. Vol. 24. Iss. 1: 88-105

Sweeney, J. T. 1995. The Moral Expertise of Auditors: An Exploratory Analysis.

Tan, H. and R. Libby. 1997. Tacit Managerial Versus Technical Knowledge as Determinants of Audit Expertise in the Field. Journal of Accounting Research. Vol. 35: 97-113.

Trotman, K. T. and A. Wright. 1996. Recency Effects Task Complexity, Decision Mode, and Task Specific Experience. Behavioral Research in Accounting. Vol. 8: 134-175

Umar, H. 2000. Riset Pemasaran dan Perilaku Konsumen. PT.Gramedia Pustaka

Utama. Jakarta

Waggoner, J. B. and J. D. Cashell. 1991. The Impact of Time Pressure on Auditors’ Performance. TheCPA Journal. (Jan-Apr.): 27-32.

Warming, R. B. and L. Jensen. 2001. Quality Dimensions In External Audit Services An External User Perspective. European Accounting Review, Vol. 7 (1): 1-15.

Watkins, A. J., W. Hillison, and S. E. Morecroft. 2004. Audit Quality: A Synthetis Theory and Empirical Evidence. Journal of Accounting Literature. Vol. 23: 153-194.

Wooten, T. C. 2003. Research about Audit Quality. The CPA Journal. (Jan.). Vol. 71. Iss. 1: 48-52

Wulandari, E. R. 2010. Strengthening the Integrity of Indonesian Capital Market.

Makalah Seminar. Hotel Borobudur. Jakarta. 8 April.

Yetmar, S. A. 2005. Tax Practitioners' Ethical Sensitivity: A Model and Emprical

Examination. Journal of Business Finance & Accounting. Vol. 32: 1171-1196.