PENGARUH PROFITABILITAS, LEVERAGE, BLOCKHOLDER

OWNERSHIP, PUBLIC OWNERSHIP DAN REPUTASI AUDITOR

TERHADAP INTERNET FINANCIAL REPORTING

ARTIKEL ILMIAH

Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian Program Pendidikan Sarjana

Program Studi Akuntansi

Oleh:

GIFARI WIDYA ANDJANI NIM : 2014310273

SEKOLAH TINGGI ILMU EKONOMI PERBANAS S U R A B A Y A

PENGARUH PROFITABILITAS, LEVERAGE, BLOCKHOLDER OWNERSHIP, PUBLIC OWNERSHIP DAN REPUTASI AUDITOR TERHADAP INTERNET

FINANCIAL REPORTING

Gifari Widya Andjani STIE Perbanas Surabaya Email : gifariandjani@gmail.com

Luciana Spica Almilia STIE Perbanas Surabaya Email : lucy@perbanas.ac.id

ABSTRACT

This research aimed to analyze the effect of profitability, leverage, blockholder ownership, public ownership and auditor reputation on Internet Financial Reporting. The population in this research are all manufactured companies listed on Indonesia Stock Exchange in 2015-2016. Based on the purposive sampling method, the number of samples in this research as many as 188 companies. Research hypothesis testing using multiple regression analysis via SPSS 23. Results of hypothesis testing found that profitability and auditor reputation have significant effect on Internet Financial Reporting. Leverage, blockholder ownership and public ownership have no significant effect on Internet Financial Reporting.

Key words: Internet Financial Reporting, profitability, leverage, blockholder ownership,

public ownership, auditor reputation.

PENDAHULUAN

Zaman sekarang ini, teknologi telah berkembang semakin pesat dan menjadi kebutuhan hampir semua masyarakat. Bahkan, banyak perusahaan saat ini memanfaatkan teknologi sebagai media komunikasi dengan stakeholder untuk penyampaian informasi keuangan dan non-keuangan sekaligus menjadi media untuk penyebarluasan laporan keuangan. Hal ini terjadi karena setiap perusahaan memiliki

stakeholder terutama investor yang tersebar di dalam negeri bahkan di luar negeri yang sulit untuk dijangkau dimana para investor ingin selalu mengetahui berbagai informasi dari perusahaan sebagai pertimbangan dalam menanamkan modal mereka. Salah satu media yang dapat digunakan perusahaan untuk menjangkau seluruh investornya dalam penyebaran informasi perusahaan dengan memanfaatkan perkembangan teknologi adalah internet.

semakin kompetitif. Perusahaan yang mampu untuk memanfaatkan serta mengembangkan teknologi ke dalam perusahaannya merupakan perusahaan yang dapat bersaing secara kompetitif dengan para pesaingnya.

Adanya kemudahan dalam mengakses internet memberikan perkembangan yang pesat pada teknologi internet sebagai media untuk penyebaran informasi. Kondisi tersebut dapat dimanfaatkan oleh perusahaan untuk menyebarkan informasi positif mengenai perusahaan kepada para stakeholder dan calon investor. Hal inilah yang menyebabkan banyak perusahaan membuat dan mengelola website untuk menyebarkan informasi perusahaan. Berbagai informasi positif perusahaan yang disajikan dalam

website akan memudahkan para

stakeholder dan calon investor dalam mengumpulkan informasi perusahaan serta bertujuan untuk menarik minat calon investor lebih banyak lagi.

Menurut Novita dan Dul (2013)

website merupakan salah satu media yang dapat digunakan perusahaan untuk menyajikan informasi secara lebih cepat, mudah dan akurat. Namun, seiring dengan perkembangan teknologi yang begitu pesat, perusahaan dituntut untuk memberikan informasi yang cepat dan akurat. Dengan adanya tuntutan tersebut, perusahaan memanfaatkan website-nya untuk melakukan pelaporan keuangan perusahaan agar dapat memberikan informasi mengenai kinerja perusahaan pada periode tertentu untuk para stakeholder dan calon investor, sehingga informasi tersebut dapat dengan mudah diakses oleh siapapun, dimanapun dan kapanpun.

Menurut Seetharaman et al (2006) penggunaan internet dalam dunia bisnis telah mempengaruhi bentuk tradisional penyajian informasi perusahaan. Penggunaan media internet sebagai media pelaporan keuangan bagi setiap pemangku kepentingan disebut Internet Financial Reporting (IFR). Dalam beberapa tahun ini,

Internet Financial Reporting (IFR)

berkembang menjadi metode yang paling cepat dalam melakukan penyebaran informasi yang terkait dengan perusahaan. Dapat dikatakan bahwa seiring dengan berkembangnya teknologi, maka dalam penyajian informasi yang mulanya berupa

paper-based reporting system berubah menjadi paper less-based reporting system.

Tentunya, perusahaan yang menerapkan

Internet Financial Reporting (IFR) akan lebih mudah dikenal secara luas oleh para investor dibandingkan dengan yang tidak menerapkan Internet Financial Reporting

(IFR).

Indonesia juga sudah mulai menerapkan pelaporan keuangan melalui website pribadi perusahaan. Hal ini dibuktikan dengan adanya peraturan dari Kementrian Keuangan Republik Indonesia (2012) yaitu Badan Pengawas Pasar Modal dan Lembaga Keuangan aturan nomor X.K.6 lampiran keputusan Ketua BAPEPAM dan LK nomor Kep-431/BL/2012 yang menunjukkan bahwa setiap perusahaan publik berkewajiban untuk menyampaikan laporan tahunan kepada BAPEPAM-LK selambat-lambatnya empat bulan setelah tahun buku berakhir. Setiap emiten atau perusahaan publik wajib menyampaikan laporan tahunan paling sedikit dua eksemplar, satu diantaranya dalam bentuk asli dan disertai dengan laporan salinan elektronik serta disediakan di laman perusahaan. Hal tersebut mendapatkan respon positif dari emiten karena emiten tidak perlu lagi memasang pengumuman atau iklan di surat kabar sehingga akan menghemat biaya. Adanya peraturan dari BAPEPAM-LK nomor aturan X.K.6 ini menunjukkan bahwa pengungkapan laporan keuangan melalui website merupakan pengungkapan wajib (mandatory disclosure) yang harus dilakukan oleh setiap perusahaan publik. Kewajiban perusahaan publik untuk mengungkapkan laporan keuangan melalui

aturan tersebut. Terdapat beberapa peneliti terdahulu yang memberikan hasil bahwa masih ada perusahaan yang belum menerapkan Internet Financial Reporting. Penelitian yang dilakukan oleh Maulida et al (2017) menunjukkan bahwa dari 314 perusahaan yang terdaftar di Indonesia Sharia Stock Exchange tahun 2015, hanya 273 perusahaan yang menerapkan Internet Financial Reporting. I Gusti dan I Ketut (2017) memberikan temuan bahwa dari 415 perusahaan non-keuangan yang terdaftar di BEI tahun 2015, hanya 81 perusahaan yang menerapkan Internet Financial Reporting.

Penelitian yang dilakukan oleh Reskino dan Nova (2016) menunjukkan bahwa dari 54 perusahaan di sektor properti, real estate

dan konstruksi yang terdaftar di BEI dan berdasarkan IDX Fact 2013, terdapat 53 perusahaan yang menerapkan IFR. Sedangkan penelitian yang dilakukan oleh M. Riduan (2015) menunjukkan bahwa dari 135 perusahaan manufaktur yang terdaftar di BEI tahun 2013, hanya 102 perusahaan yang menerapkan Internet Financial Reporting.

Adapun beberapa faktor yang mempengaruhi penerapan praktik Internet Financial Reporting yaitu profitabilitas,

leverage, blockholder ownership, public ownership dan reputasi auditor. Menurut Ardi dan Lana (2007), profitabilitas adalah suatu indikator kinerja yang dilakukan oleh manajemen dalam mengelola kekayaan perusahaan yang ditunjukkan dengan laba yang dihasilkan. Profitabilitas yang selalu meningkat tiap tahunnya mengindikasikan bahwa manajemen berhasil mengelola kekayaan perusahaan dengan baik sehingga manajemen akan cenderung untuk mengungkapkan lebih banyak informasi kepada pihak eksternal. Selain itu, perusahaan dengan profitabilitas yang tinggi mempunyai sumber daya yang cukup untuk mengeluarkan biaya mulai dari pembuatan website sampai dengan biaya pengelolaan website untuk menerapkan

Internet Financial Reporting dalam rangka menyebarluaskan informasi kepada pihak eksternal. Penelitian yang memperoleh

bukti empiris bahwa profitabilitas berpengaruh terhadap Internet Financial Reporting yaitu penelitian yang dilakukan oleh Momany dan Pillai (2013) serta Abdul (2012). Sedangkan hasil penelitian yang dilakukan oleh I Gusti dan I Ketut (2017), Reskino dan Nova (2016), M. Riduan (2015), Basuony dan Mohamed (2014), Deasy (2013), Agboola dan Salawu (2012) dan Hanny dan Anis (2012) menyatakan bahwa profitabilitas tidak berpengaruh terhadap Internet Financial Reporting.

Leverage menggambarkan

hubungan antara hutang perusahaan terhadap modal maupun asset (Sofyan, 2006:306). Damaso dan Lourenco (2011) “menyatakan bahwa leverage memiliki hubungan negatif dan signifikan terhadap Internet Financial Reporting” (Reskino dan Nova, 2016). Hal ini disebabkan karena perusahaan dengan tingkat leverage yang tinggi cenderung memiliki resiko yang tinggi pula bahwa perusahaan akan melanggar perjanjian kredit. Semakin tinggi tingkat leverage yang dimiliki perusahaan maka perusahaan akan berupaya untuk melaporkan laba sekarang yang lebih tinggi agar mengurangi resiko kemungkinan perusahaan melanggar perjanjian kredit. Sehingga perusahaan cenderung untuk tidak menerapkan Internet Financial Reporting agar lebih menghemat biaya. Sebaliknya, jika tingkat leverage

rendah, perusahaan akan termotivasi untuk menyebarluaskan informasi dengan menerapkan Internet Financial Reporting

untuk meyakinkan investor dalam menanamkan modalnya. Penelitian yang memperoleh bukti empiris bahwa leverage

berpengaruh terhadap Anis (2012). Sedangkan hasil penelitian yang dilakukan oleh Reskino dan Nova (2016), M. Riduan (2015), Basuony dan Mohamed (2014), Momany dan Pillai (2013) Deasy (2013), Abdul (2012) dan Agboola dan Salawu (2012) menyatakan bahwa leverage tidak berpengaruh terhadap Internet Financial Reporting.

merupakan kepemilikan saham suatu perusahaan dalam jumlah yang besar, dimana pemilik saham seringkali dapat memengaruhi kebijakan perusahaan yang didapat dari besarnya saham yang dimiliki. Kepemilikan blockholder yang tinggi akan meningkatkan pengawasan yang ketat dari pihak shareholders untuk selalu memantau kinerja manajemen dalam menjalankan perusahaan. Adanya pengawasan tersebut dapat mendorong manajemen untuk meningkatkan kinerjanya dan mengelola perusahaan secara lebih transparan. Pengungkapan laporan keuangan secara sukarela melalui media internet atau

Internet Financial Reporting dapat membantu perusahaan untuk memenuhi kebutuhan informasi pemegang saham secara lebih transparan. Penelitian yang memperoleh bukti empiris bahwa

blockholder ownership berpengaruh terhadap Internet Financial Reporting

adalah M. Riduan (2015). Sedangkan hasil penelitian yang dilakukan oleh Dara dan Sari (2012) menyatakan bahwa blockholder ownership tidak berpengaruh terhadap

Internet Financial Reporting.

Menurut I Gusti dan I Ketut (2017)

public ownership (kepemilikan saham oleh publik) didefinisikan sebagai jumlah saham yang dimiliki oleh publik dalam suatu perusahaan, yaitu individu atau institusi yang kepemilikan sahamnya kurang dari lima persen. Pemilik saham yang menyebar di berbagai wilayah geografis akan meningkatkan kebutuhan informasi yang cepat dan akurat sebagai pertimbangan pemilik saham dalam menentukan keputusan. Pengungkapan laporan keuangan melalui media internet seperti

website pribadi perusahaan dapat menjadi suatu alternatif bagi perusahaan untuk memenuhi kebutuhan para pemegang saham, selain itu juga dapat meminimalisir konflik keagenan yang mungkin terjadi. Penelitian yang memperoleh bukti empiris bahwa public ownership berpengaruh terhadap Internet Financial Reporting

adalah Maulida et al (2017). Sedangkan hasil penelitian yang dilakukan oleh I Gusti

dan I Ketut (2017), Deasy (2013), Abdul (2012) dan Agboola dan Salawu (2012) menyatakan bahwa public ownership tidak berpengaruh terhadap Internet Financial Reporting.

Reputasi auditor adalah prestasi dan kepercayaan publik yang dimiliki auditor atas nama besar tersebut (Hanny dan Anis, 2012). Salah satu hal yang dapat dijadikan sinyal positif bagi perusahaan adalah dengan menggunakan Kantor Akuntan Publik (KAP) yang bereputasi karena perusahaan tersebut akan dianggap memiliki informasi yang tidak menyesatkan dan melaporkan informasi keuangannya secara lebih transparan. Hal tersebut dapat memotivasi perusahaan untuk menyebarluaskan laporan keuangannya melalui media internet seperti

website pribadi perusahaan yang bertujuan untuk meningkatkan keyakinan investor karena laporan keuangannya dapat dipercaya, selain itu juga akan berdampak pada meningkatnya citra perusahaan. Penelitian yang memperoleh bukti empiris bahwa reputasi auditor berpengaruh terhadap Internet Financial Reporting

antara lain Hanny dan Anis (2012) serta Agboola dan Salawu (2012). Sedangkan hasil penelitian yang dilakukan oleh Maulida et al (2017), I Gusti dan I Ketut (2017), serta Basuony dan Mohamed (2014) menyatakan bahwa reputasi auditor tidak berpengaruh terhadap Internet Financial Reporting.

Sehubungan dengan fenomena yang terjadi terkait masih terdapat perusahaan yang belum menerapkan aturan BAPEPAM-LK nomor X.K.6 yaitu perusahaan publik diwajibkan untuk mempublikasikan laporan keuangan melalui laman perusahaan atau dapat disebut Internet Financial Reporting, maka peneliti memutuskan untuk melakukan penelitian terkait pengaruh profitabilitas,

leverage, blockholder ownership, public ownership dan reputasi auditor terhadap

RERANGKA TEORITIS YANG DIPAKAI DAN HIPOTESIS Teori Keagenan (Agency Theory)

Jensen dan Meckling (1976) menjelaskan bahwa hubungan keagenan merupakan suatu kontrak dimana satu atau lebih orang (prinsipal) memerintah orang lain (agen) untuk melakukan suatu jasa atas nama prinsipal serta memberi wewenang kepada agen untuk membuat keputusan yang terbaik bagi prinsipal. Pemisahan fungsi pengelolaan dan kepemilikan suatu perusahaan akan mengakibatkan adanya konflik keagenan. Hal tersebut terjadi karena setiap pihak memiliki kepentingan yang saling bertentangan dan bertujuan untuk mencapai kesejahteraan. Ball (2006) dalam Luciana (2008) menyatakan bahwa untuk menyelaraskan kepentingan diantara manajer dan pemegang saham maka perusahaan sebaiknya meningkatkan transparansi dan pengungkapan mengenai informasi perusahaan. Laporan keuangan dianggap sebagai media akuntabilitas manajemen kepada pemilik. Dengan adanya pengungkapan yang luas pada laporan keuangan perusahaan, maka diharapkan dapat mengurangi asimetri informasi dan memantau kinerja manajemen.

Teori Sinyal (Signalling Theory)

Menurut Brigham dan Houston (2014:184) teori sinyal merupakan suatu perilaku manajemen perusahaan dalam memberi petunjuk untuk investor terkait pandangan manajemen terhadap prospek perusahaan untuk masa mendatang. Teori sinyal dapat membantu perusahaan dalam melakukan pengungkapan informasi secara lengkap dengan memanfaatkan media internet untuk meningkatkan kualitas pengungkapan perusahaan. Pelaporan laporan keuangan melalui media internet atau yang disebut dengan Internet Financial Reporting dapat membantu perusahaan dalam menyebarluaskan sinyal positif berupa informasi terkait keunggulan yang dimiliki perusahaan yang bertujuan untuk menarik

calon-calon investor. Sehingga dapat dikatakan bahwa Internet Financial Reporting dianggap sebagai sarana komunikasi yang positif kepada masyarakat luas.

Internet Financial Reporting

Internet Financial Reporting (IFR) merupakan suatu metode yang dilakukan perusahaan dalam mempublikasikan dan menyebarluaskan laporan keuangannya melalui media internet seperti website

pribadi perusahaan (Novita dan Dul, 2012).

Internet Financial Reporting (IFR) digunakan perusahaan untuk menjalin komunikasi dengan para pemangku kepentingan khususnya investor dengan lebih baik dan lebih cepat. Informasi yang disajikan dalam website perusahaan dapat diakses oleh siapapun, kapanpun dan dimanapun dengan biaya yang lebih murah.

Profitabilitas

Menurut Ardi dan Lana (2007), profitabilitas adalah suatu indikator kinerja yang dilakukan oleh manajemen dalam mengelola kekayaan perusahaan yang ditunjukkan dengan laba yang dihasilkan. Laba tersebut dapat dihasilkan melalui semua kemampuan dan sumber daya yang ada seperti kegiatan penjualan, jumlah karyawan, modal, kas serta jumlah cabang.

Leverage

Leverage menggambarkan hubungan antara hutang perusahaan terhadap modal maupun asset (Sofyan, 2007:306).

Leverage dapat digunakan untuk melihat seberapa jauh perusahaan dibiayai hutang atau pihak luar dengan kemampuan yang digambarkan oleh modal (equity). Perusahaan yang baik akan memiliki komposisi modal yang lebih besar dari hutang.

Blockholder Ownership

perusahaan yang didapat dari besarnya saham yang dimiliki. Blockholder ownership dapat mengurangi konflik keagenan yang mungkin terjadi antara manajer dan pemegang saham, karena adanya kepemilikan saham yang terkonsentrasi atau terpusat.

Public Ownership

Menurut I Gusti dan I Ketut (2017) public ownership (kepemilikan saham oleh publik) didefinisikan sebagai jumlah saham yang dimiliki oleh publik dalam suatu perusahaan, yaitu individu atau institusi yang kepemilikan sahamnya kurang dari lima persen. Kepemilikan saham oleh publik ini berada diluar manajemen perusahaan dan tidak memiliki hubungan istimewa dengan perusahaan.

Reputasi Auditor

Reputasi auditor adalah prestasi dan kepercayaan publik yang dimiliki auditor atas nama besar tersebut (Hanny dan Anis, 2012). Menurut Hanny dan Anis (2012),

auditing dapat membantu mengurangi konflik kepentingan antara manajemen dengan investor.

Pengaruh Profitabilitas terhadap Internet Financial Reporting

Menurut Ardi dan Lana (2007), profitabilitas adalah suatu indikator kinerja yang dilakukan oleh manajemen dalam mengelola kekayaan perusahaan yang ditunjukkan dengan laba yang dihasilkan.

Perusahaan yang memiliki profitabilitas yang tinggi dipandang memiliki kinerja yang bagus karena dapat mengelola kekayaan perusahaan dengan baik. Sehingga manajemen perusahaan akan termotivasi untuk mengungkapkan lebih banyak informasi saat perusahaannya memiliki profitabilitas yang tinggi. Hal ini sesuai dengan teori sinyal dimana perusahaan memberikan sinyal berupa informasi positif kepada pihak eksternal. Selain itu, perusahaan dengan profitabilitas yang tinggi mempunyai sumber daya yang cukup untuk mengeluarkan biaya mulai

dari pembuatan website sampai dengan biaya pengelolaan website. Terdapat beberapa peneliti terdahulu yang memberikan hasil bahwa profitabilitas berpengaruh terhadap Internet Financial Reporting yaitu Momany dan Pillai (2013) serta Abdul (2012). Berdasarkan uraian tersebut maka dapat dirumuskan hipotesis sebagai berikut:

Hipotesis 1 : Profitabilitas berpengaruh terhadap Internet Financial Reporting.

Pengaruh Leverage terhadap Internet Financial Reporting

Leverage menggambarkan hubungan antara hutang perusahaan terhadap modal maupun asset (Sofyan, 2006:306). Teori keagenan menjelaskan bahwa perusahaan yang memiliki tingkat leverage yang tinggi maka transfer kemakmurannya akan semakin baik dari kreditur kepada pemegang saham perusahaan.

Perusahaan dengan tingkat leverage

yang tinggi memiliki kecenderungan untuk tidak menerapkan Internet Financial Reporting karena adanya biaya yang harus dikeluarkan yaitu biaya pembuatan website

sampai dengan pengelolaan website. Berbeda halnya apabila perusahaan memiliki leverage yang relatif rendah, kreditur dan investor akan merasa aman jika menanamkan dana pada perusahaan karena perusahaan dianggap memiliki resiko yang rendah atas pelanggaran perjanjian kredit. Selain itu, perusahaan akan memiliki kemampuan untuk membayar biaya pembuatan dan pemeliharaan website demi manfaat yang akan didapatkan. Adapun peneliti terdahulu yang memperoleh bukti empiris bahwa leverage berpengaruh terhadap

Pengaruh Blockholder Ownership terhadap Internet Financial Reporting Menurut Thomsen, Pedersen dan Kvist (2006), blockholder ownership merupakan kepemilikan saham suatu perusahaan dalam jumlah yang besar, dimana pemilik saham seringkali dapat memengaruhi kebijakan perusahaan yang didapat dari besarnya saham yang dimiliki.

Kepemilikan blockholder yang tinggi akan cenderung membuat manajer untuk melakukan pengungkapan secara lebih rinci dengan tujuan untuk memenuhi kebutuhan informasi pemegang saham. Kepemilikan blockholder yang tinggi memberikan kekuasaan atau kemampuan yang lebih besar dan insentif untuk melakukan pengawasan yang ketat dari pihak shareholders agar dapat selalu memantau kinerja manajemen dalam menjalankan perusahaan. Sehingga, hal tersebut dapat mendorong manajer untuk menerapkan Internet Financial Reporting

dalam rangka meningkatkan transparansi karena dapat memuat lebih banyak informasi mengenai perusahaan. Hal ini juga didukung oleh M. Riduan (2015) yang memperoleh bukti empiris bahwa

blockholder ownership berpengaruh terhadap Internet Financial Reporting.

Berdasarkan uraian tersebut maka dapat dirumuskan hipotesis sebagai berikut: Hipotesis 3 : Blockholder ownership

berpengaruh terhadap Internet Financial Reporting.

Pengaruh Public Ownership terhadap Internet Financial Reporting

Menurut I Gusti dan I Ketut (2017) public ownership (kepemilikan saham oleh publik) didefinisikan sebagai jumlah saham yang dimiliki oleh publik dalam suatu perusahaan, yaitu individu atau institusi yang kepemilikan sahamnya kurang dari lima persen. Kepemilikan saham ini tidak bertujuan untuk dapat dimiliki atau dipegang selamanya, melainkan bertujuan untuk diperjualbelikan.

Kepemilikan publik yang semakin tersebar maka akan menuntut perusahaan

untuk menyebarluaskan informasi mengenai perusahaan secara lebih transparan. Menurut Luciana (2008) perusahaan dengan penyebaran kepemilikan saham cenderung menimbulkan konflik keagenan yang semakin besar karena adanya asimetri informasi antara manajemen perusahaan dengan pemegang saham. Selain itu, pemilik saham yang menyebar di berbagai wilayah geografis akan meningkatkan kebutuhan informasi yang cepat dan akurat sebagai pertimbangan pemilik saham dalam menentukan keputusan. Sehingga, perusahaan yang kepemilikan sahamnya tersebar cenderung mendorong manajer untuk menerapkan Internet Financial Reporting agar dapat mengurangi konflik keagenan serta dapat menjangkau seluruh pemegang sahamnya. Penelitian yang dilakukan oleh Maulida et al (2017) memberikan hasil yaitu public ownership

berpengaruh terhadap Internet Financial Reporting. Berdasarkan uraian tersebut maka dapat dirumuskan hipotesis sebagai berikut:

Hipotesis 4 : Public ownership

berpengaruh terhadap Internet Financial Reporting.

Pengaruh Reputasi Auditor terhadap Internet Financial Reporting

Reputasi auditor adalah prestasi dan kepercayaan publik yang dimiliki auditor atas nama besar tersebut (Hanny dan Anis, 2012). Menurut Hanny dan Anis (2012),

auditing dapat membantu mengurangi konflik keagenan antara manajemen dengan investor.

Kantor Akuntan Publik yang memiliki reputasi yang tinggi dikatakan lebih baik dalam mendeteksi kecurangan pelaporan keuangan karena mereka memiliki kemampuan untuk bertahan dari tekanan klien, lebih peduli pada reputasi mereka dan memiliki sumber daya yang lebih besar berkaitan dengan kompetensi personelnya (Hanny dan Anis 2012). Selain itu, auditor dengan reputasi yang baik (KAP

untuk berspesialisasi dan berinovasi melalui teknologi sehingga meningkatkan kemungkinan untuk menemukan pelanggaran dalam sistem akuntansi.

Terkait dengan teori sinyal, penggunaan auditor yang bereputasi dapat dijadikan sinyal positif bagi perusahaan karena perusahaan ingin menunjukkan bahwa ia menggunakan auditor yang bereputasi sehingga informasi yang diungkapkan oleh perusahaan dianggap tidak menyesatkan dan dapat diyakini kebenarannya. Hal tersebut dapat memotivasi perusahaan untuk

menyebarluaskan laporan keuangannya. Beberapa peneliti yang memberikan bukti empiris bahwa reputasi auditor berpengaruh terhadap Internet Financial Reporting yaitu Agboola dan Salawu (2012) serta Hanny dan Anis (2012). Berdasarkan uraian tersebut maka dapat dirumuskan hipotesis sebagai berikut: Hipotesis 5 : Reputasi auditor berpengaruh

terhadap Internet Financial Reporting.

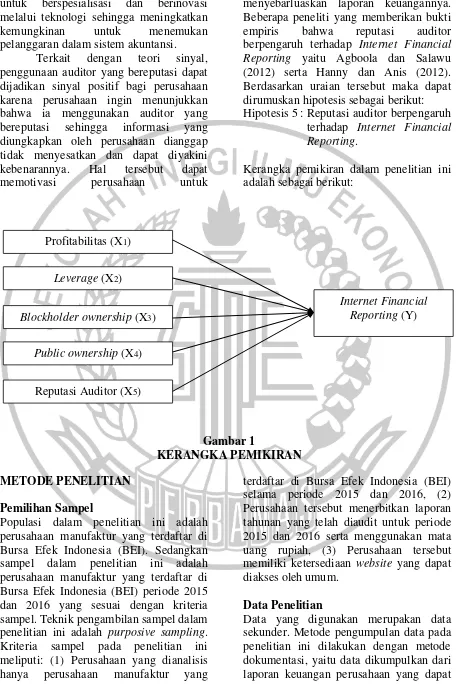

Kerangka pemikiran dalam penelitian ini adalah sebagai berikut:

Gambar 1

KERANGKA PEMIKIRAN METODE PENELITIAN

Pemilihan Sampel

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Sedangkan sampel dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2015 dan 2016 yang sesuai dengan kriteria sampel. Teknik pengambilan sampel dalam penelitian ini adalah purposive sampling. Kriteria sampel pada penelitian ini meliputi: (1) Perusahaan yang dianalisis hanya perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI) selama periode 2015 dan 2016, (2) Perusahaan tersebut menerbitkan laporan tahunan yang telah diaudit untuk periode 2015 dan 2016 serta menggunakan mata uang rupiah, (3) Perusahaan tersebut memiliki ketersediaan website yang dapat diakses oleh umum.

Data Penelitian

Data yang digunakan merupakan data sekunder. Metode pengumpulan data pada penelitian ini dilakukan dengan metode dokumentasi, yaitu data dikumpulkan dari laporan keuangan perusahaan yang dapat Profitabilitas (X1)

Leverage (X2)

Blockholder ownership (X3)

Public ownership (X4)

Reputasi Auditor (X5)

diperoleh melalui situs resmi BEI dan

website perusahaan.

Variabel Penelitian

Variabel dependen dalam penelitian ini adalah Internet Financial Reporting. Variabel independen yang digunakan dalam penelitian ini adalah profitabilitas,

leverage, blockholder ownership, public ownership dan reputasi auditor.

Definisi Operasional Variabel Internet Financial Reporting

Internet Financial Reporting (IFR) merupakan suatu metode yang dilakukan perusahaan dalam mempublikasikan dan menyebarluaskan laporan keuangannya melalui media internet seperti website

pribadi perusahaan (Novita dan Dul, 2012). Dalam penelitian ini, Internet Financial Reporting (IFR) diukur dengan menggunakan indeks yang dikembangkan oleh Luciana (2008) yang terdiri dari 4 komponen, yaitu: isi (content), ketepatwaktuan (timeliness), pemanfaatan teknologi dan dukungan pengguna (user support). Rumus untuk menghitung

Internet Financial Reporting (IFR) yaitu: IFR = (40% x indeks content) + (20% x

indeks timeliness) + (20% x indeks pemanfaatan teknologi) + (20% x indeks user support).

Profitabilitas

Menurut Ardi dan Lana (2007), profitabilitas adalah suatu indikator kinerja yang dilakukan oleh manajemen dalam mengelola kekayaan perusahaan yang ditunjukkan dengan laba yang dihasilkan. Perhitungan profitabilitas yaitu:

ROA = Laba Bersih Total Aset

Leverage

Leverage menggambarkan hubungan antara hutang perusahaan terhadap modal maupun asset (Sofyan, 2007:306).

Leverage diukur dengan rumus: DER = Total utang

Total ekuitas

Blockholder Ownership

Menurut Thomsen, Pedersen dan Kvist (2006), blockholder ownership merupakan kepemilikan saham suatu perusahaan dalam jumlah yang besar, dimana pemilik saham seringkali dapat memengaruhi kebijakan perusahaan yang didapat dari besarnya saham yang dimiliki. Blockholder ownership dihitung dengan rumus:

Blockholder ownership =

Saham yang dimiliki 𝑏𝑙𝑜𝑐𝑘ℎ𝑜𝑙𝑑𝑒𝑟 Jumlah saham yang beredar

Public Ownership

Menurut I Gusti dan I Ketut (2017) public ownership (kepemilikan saham oleh publik) didefinisikan sebagai jumlah saham yang dimiliki oleh publik dalam suatu perusahaan, yaitu individu atau institusi yang kepemilikan sahamnya kurang dari lima persen. Public ownership dihitung dengan rumus:

Public ownership =

Saham yang dimiliki publik Jumlah saham yang beredar

Reputasi Auditor

Reputasi auditor adalah suatu ukuran untuk mengetahui seberapa besar kualitas auditor dalam menangani laporan keuangan perusahaan (Hanny dan Anis, 2012). Reputasi auditor diukur dengan menggunakan ukuran yang digunakan oleh Hanny dan Anis (2012) yaitu variabel

dummy, yaitu menggunakan angka 1 untuk mewakili perusahaan yang diaudit oleh KAP Big Four ataupun yang berafiliasi dengan Big Four dan angka 0 untuk mewakili perusahaan yang diaudit oleh KAP non-Big Four.

Alat Analisis

Model persamaan dalam penelitian ini adalah:

IFR = β0+ β1PROFIT + β2LEV+ β3BOWN + β4PO+ β5AUD + ε

Keterangan:

IFR : Internet Financial Reporting

PROFIT :Profitabilitas

LEV : Leverage

BROWN : Blockholder ownership

PO : Public ownership

AUD : Reputasi Audit

β : Konstanta

β1, β2, β3, β4, β5 : Koefisien regresi ε : Standart error

ANALISIS DATA DAN

PEMBAHASAN

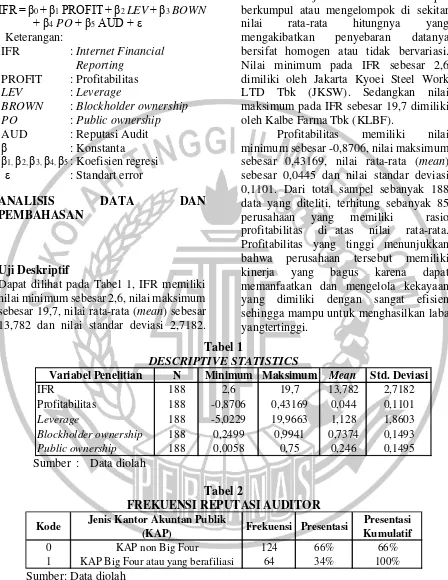

Uji Deskriptif

Dapat dilihat pada Tabel 1, IFR memiliki nilai minimum sebesar 2,6, nilai maksimum sebesar 19,7, nilai rata-rata (mean) sebesar 13,782 dan nilai standar deviasi 2,7182.

Nilai rata-rata yang lebih besar dari standar deviasi menunjukkan bahwa nilai sampel berkumpul atau mengelompok di sekitar nilai rata-rata hitungnya yang mengakibatkan penyebaran datanya bersifat homogen atau tidak bervariasi. Nilai minimum pada IFR sebesar 2,6 dimiliki oleh Jakarta Kyoei Steel Work LTD Tbk (JKSW). Sedangkan nilai maksimum pada IFR sebesar 19,7 dimiliki oleh Kalbe Farma Tbk (KLBF).

Profitabilitas memiliki nilai minimum sebesar -0,8706, nilai maksimum sebesar 0,43169, nilai rata-rata (mean) sebesar 0,0445 dan nilai standar deviasi 0,1101. Dari total sampel sebanyak 188 data yang diteliti, terhitung sebanyak 85 perusahaan yang memiliki rasio profitabilitas di atas nilai rata-rata. Profitabilitas yang tinggi menunjukkan bahwa perusahaan tersebut memiliki kinerja yang bagus karena dapat memanfaatkan dan mengelola kekayaan yang dimiliki dengan sangat efisien sehingga mampu untuk menghasilkan laba yangtertinggi.

Tabel 1

DESCRIPTIVE STATISTICS

Sumber : Data diolah

Tabel 2

FREKUENSI REPUTASI AUDITOR

Sumber: Data diolah

Leverage memiliki nilai minimum sebesar -5,0229, nilai maksimum sebesar 19,9663, nilai rata-rata (mean) sebesar 1,128 dan nilai standar deviasi 1,8603. Dari total sampel sebanyak 188 data yang

diteliti, terdapat 64 perusahaan yang memiliki rasio leverage di atas nilai rata-rata. Tingkat leverage yang tinggi mengartikan bahwa perusahaan memiliki banyak hutang dan dianggap memiliki Variabel Penelitian N Minimum Maksimum Mean Std. Deviasi

IFR 188 2,6 19,7 13,782 2,7182

Profitabilitas 188 -0,8706 0,43169 0,044 0,1101

Leverage 188 -5,0229 19,9663 1,128 1,8603

Blockholder ownership 188 0,2499 0,9941 0,7374 0,1493

Public ownership 188 0,0058 0,75 0,246 0,1495

Jenis Kantor Akuntan Publik (KAP)

0 KAP non Big Four 124 66% 66%

1 KAP Big Four atau yang berafiliasi 64 34% 100%

Kode Frekuensi Presentasi Presentasi

resiko yang tinggi atas pelanggaran perjanjian kredit.

Blockholder ownership memiliki nilai minimum sebesar 0,2499, nilai maksimum sebesar 0,9941, nilai rata-rata (mean) sebesar 0,7374 dan nilai standar deviasi 0,1493. Dari total sampel sebanyak 188 data yang diteliti, terdapat 106 perusahaan yang memiliki presentase

blockholder ownership di atas nilai rata-rata. Nilai maksimum pada blockholder ownership menunjukkan adanya kekuasaan yang lebih besar dan insentif untuk melakukan pengawasan yang ketat dari pihak pemegang saham agar dapat selalu memantau kinerja manajemen dalam menjalankan perusahaan.

Public ownership memiliki nilai minimum sebesar 0,0058, nilai maksimum sebesar 0,75, nilai rata-rata (mean) sebesar 0,246 dan nilai standar deviasi 0,1495. Dari total sampel sebanyak 188 data yang diteliti, terdapat 79 perusahaan yang memiliki presentase public ownership di atas nilai rata-rata. Nilai maksimum pada

public ownership menunjukkan bahwa pemegang saham publik yang dimiliki perusahaan tinggi dan menyebar sehingga semakin tinggi pula tekanan yang diterima oleh perusahaan untuk menyediakan informasi mengenai perusahaan.

Pada Tabel 2 menunjukkan bahwa terdapat 124 perusahaan yang diaudit oleh KAP non Big Four dengan presentase 66 persen. Sedangkan perusahaan yang diaudit oleh KAP Big Four atau yang berafiliasi sebanyak 64 perusahaan dengan presentase 34 persen.

Uji Asumsi Klasik 1. Normalitas

Nilai Kolmogorov-smirnov sebelum

outlier adalah sebesar 0,105 dan nilai signifikansi 0,000. Tingkat signifikansi tersebut kurang dari 0,05 sehingga residual tidak berdistribusi normal. Kemudian peneliti menghilangkan data outlier. Nilai

Kolmogorov-smirnov setelah outlier

sebesar 0,065 dan signifikansi sebesar

0,085. Tingkat signifikansi tersebut lebih dari 0,054 (0,054> 0,05), maka H0 diterima. Dapat disimpulkan bahwa residual berdistribusi normal.

2. Multikolinearitas

Uji multikolinearitas digunakan untuk menguji apakah pada model penelitian ini ditemukan adanya korelasi antara variabel independen. Dari hasil analisis, terdapat nilai VIF yang melebihi 10 dan nilai

tolerance juga berada dibawah 0,1 yaitu variabel blockholder ownership dan public ownership. Maka dapat disimpulkan bahwa terjadi multikolinearitas pada penelitian ini. Namun, kasus multikolinearitas yang terjadi pada penelitian ini diabaikan. Adanya kasus multikolinearitas ini disebabkan karena terdapat kesamaan penyebut yang digunakan pada pengukuran variabel independen blockholder ownership dan public ownership, yaitu seluruh jumlah saham perusahaan yang beredar.

3. Autokorelasi

Uji autokorelasi dilakukan dengan Uji

Runs Test. Nilai Runs Test menunjukkan sebesar 0,079, nilai tersebut lebih besar dari 0,05 yakni 0,079 > 0,05. Hal ini menyatakan bahwa H0 diterima dan H1 ditolak yang berarti data residual terjadi secara random (acak) atau dapat dikatakan bahwa tidak terjadi autokorelasi. Maka dapat disimpulkan bahwa model regresi pada penelitian ini terbebas dari masalah autokorelasi.

4. Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk menguji apakah terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan lain dari model penelitian. Heteroskedastisitas dilakukan dengan Uji Glejser. Nilai signifikansi untuk semua variabel independen terhadap absolut residual lebih besar dari 0,05. Dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada penelitian ini.

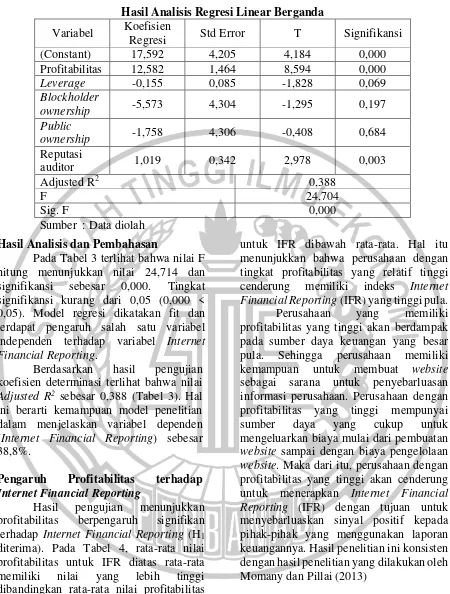

Hasil Analisis Regresi Linear Berganda Variabel Koefisien

Regresi Std Error T Signifikansi

(Constant) 17,592 4,205 4,184 0,000

Profitabilitas 12,582 1,464 8,594 0,000

Leverage -0,155 0,085 -1,828 0,069

Blockholder

ownership -5,573 4,304 -1,295 0,197

Public

ownership -1,758 4,306 -0,408 0,684

Reputasi

auditor 1,019 0,342 2,978 0,003

Adjusted R2 0,388

F 24,704

Sig. F 0,000

Sumber : Data diolah

Hasil Analisis dan Pembahasan

Pada Tabel 3 terlihat bahwa nilai F hitung menunjukkan nilai 24,714 dan signifikansi sebesar 0,000. Tingkat signifikansi kurang dari 0,05 (0,000 < 0,05). Model regresi dikatakan fit dan terdapat pengaruh salah satu variabel independen terhadap variabel Internet Financial Reporting.

Berdasarkan hasil pengujian koefisien determinasi terlihat bahwa nilai

Adjusted R2 sebesar 0,388 (Tabel 3). Hal

ini berarti kemampuan model penelitian dalam menjelaskan variabel dependen (Internet Financial Reporting) sebesar 38,8%.

Pengaruh Profitabilitas terhadap Internet Financial Reporting

Hasil pengujian menunjukkan profitabilitas berpengaruh signifikan terhadap Internet Financial Reporting (H1 diterima). Pada Tabel 4, rata-rata nilai profitabilitas untuk IFR diatas rata-rata memiliki nilai yang lebih tinggi dibandingkan rata-rata nilai profitabilitas

untuk IFR dibawah rata-rata. Hal itu menunjukkan bahwa perusahaan dengan tingkat profitabilitas yang relatif tinggi cenderung memiliki indeks Internet Financial Reporting (IFR) yang tinggi pula.

Perusahaan yang memiliki profitabilitas yang tinggi akan berdampak pada sumber daya keuangan yang besar pula. Sehingga perusahaan memiliki kemampuan untuk membuat website

sebagai sarana untuk penyebarluasan informasi perusahaan. Perusahaan dengan profitabilitas yang tinggi mempunyai sumber daya yang cukup untuk mengeluarkan biaya mulai dari pembuatan

website sampai dengan biaya pengelolaan

website. Maka dari itu, perusahaan dengan profitabilitas yang tinggi akan cenderung untuk menerapkan Internet Financial Reporting (IFR) dengan tujuan untuk menyebarluaskan sinyal positif kepada pihak-pihak yang menggunakan laporan keuangannya. Hasil penelitian ini konsisten dengan hasil penelitian yang dilakukan oleh Momany dan Pillai (2013)

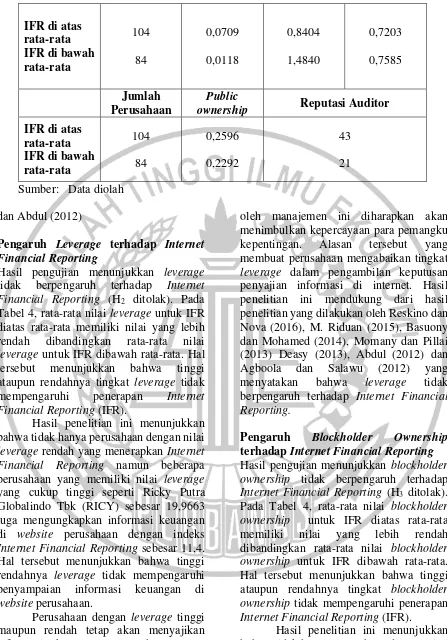

Tabel 4

Rangkuman Analisis Deskriptif Jumlah

Perusahaan Profitabilitas Leverage

IFR di atas rata-rata IFR di bawah rata-rata

104

84

0,0709

0,0118

0,8404

1,4840

0,7203

0,7585

Jumlah Perusahaan

Public

ownership Reputasi Auditor IFR di atas

rata-rata IFR di bawah rata-rata

104

84

0,2596

0,2292

43

21

Sumber: Data diolah

dan Abdul (2012)

Pengaruh Leverage terhadap Internet Financial Reporting

Hasil pengujian menunjukkan leverage

tidak berpengaruh terhadap Internet Financial Reporting (H2 ditolak). Pada Tabel 4, rata-rata nilai leverage untuk IFR diatas rata-rata memiliki nilai yang lebih rendah dibandingkan rata-rata nilai

leverage untuk IFR dibawah rata-rata. Hal tersebut menunjukkan bahwa tinggi ataupun rendahnya tingkat leverage tidak mempengaruhi penerapan Internet Financial Reporting (IFR).

Hasil penelitian ini menunjukkan bahwa tidak hanya perusahaan dengan nilai

leverage rendah yang menerapkan Internet Financial Reporting namun beberapa perusahaan yang memiliki nilai leverage

yang cukup tinggi seperti Ricky Putra Globalindo Tbk (RICY) sebesar 19,9663 juga mengungkapkan informasi keuangan di website perusahaan dengan indeks

Internet Financial Reporting sebesar 11,4. Hal tersebut menunjukkan bahwa tinggi rendahnya leverage tidak mempengaruhi penyampaian informasi keuangan di

website perusahaan.

Perusahaan dengan leverage tinggi maupun rendah tetap akan menyajikan informasi keuangan perusahaan guna menunjukkan keterbukaan manajemen yang merupakan citra positif bagi perusahaan. Keterbukaan yang dilakukan

oleh manajemen ini diharapkan akan menimbulkan kepercayaan para pemangku kepentingan. Alasan tersebut yang membuat perusahaan mengabaikan tingkat

leverage dalam pengambilan keputusan penyajian informasi di internet. Hasil penelitian ini mendukung dari hasil penelitian yang dilakukan oleh Reskino dan Nova (2016), M. Riduan (2015), Basuony dan Mohamed (2014), Momany dan Pillai (2013) Deasy (2013), Abdul (2012) dan Agboola dan Salawu (2012) yang menyatakan bahwa leverage tidak berpengaruh terhadap Internet Financial Reporting.

Pengaruh Blockholder Ownership terhadap Internet Financial Reporting Hasil pengujian menunjukkan blockholder ownership tidak berpengaruh terhadap

Internet Financial Reporting (H3 ditolak). Pada Tabel 4, rata-rata nilai blockholder ownership untuk IFR diatas rata-rata memiliki nilai yang lebih rendah dibandingkan rata-rata nilai blockholder ownership untuk IFR dibawah rata-rata. Hal tersebut menunjukkan bahwa tinggi ataupun rendahnya tingkat blockholder ownership tidak mempengaruhi penerapan

Internet Financial Reporting (IFR).

Hasil penelitian ini menunjukkan bahwa tidak hanya perusahaan dengan nilai

blockholder ownership tinggi yang menerapkan Internet Financial Reporting

nilai blockholder ownership yang cukup rendah seperti Mayora Indah Tbk (MYOR) sebesar 0,3293 juga mengungkapkan informasi keuangan di website perusahaan dengan indeks Internet Financial Reporting

sebesar 13. Selain itu, perusahaan dengan nilai blockholder ownership yang tinggi tidak menjamin adanya pemantauan yang ketat oleh pemegang saham dalam penyebaran informasi perusahaan, seperti Prasidha Aneka Niaga Tbk yang memiliki nilai blockholder ownership yang tinggi yaitu sebesar 0,91 namun hanya memperoleh indeks Internet Financial Reporting sebesar 8,2. Hal tersebut menunjukkan bahwa tinggi rendahnya

blockholder ownership tidak

mempengaruhi penyampaian informasi keuangan di website perusahaan.

Perusahaan dengan nilai

blockholder ownership yang tinggi tidak menjamin bahwa perusahaan akan mengungkapkan informasi secara lebih luas pada website perusahaan dikarenakan para pemegang saham tidak menggunakan kekuasannya secara optimal untuk melakukan pemantauan dengan ketat. Selain itu, perusahaan dengan nilai

blockholder ownership rendah tetap akan menyajikan informasi keuangan perusahaan guna menunjukkan keterbukaan manajemen yang merupakan citra positif bagi perusahaan. Keterbukaan yang dilakukan oleh manajemen ini diharapkan akan menimbulkan kepercayaan para pemangku kepentingan. Hasil penelitian ini mendukung hasil penelitian yang dilakukan oleh Dara dan Sari (2012) bahwa blockholder ownership tidak berpengaruh terhadap

Internet Financial Reporting.

Pengaruh Public Ownership terhadap Internet Financial Reporting

Hasil pengujian menunjukkan public ownership tidak berpengaruh terhadap

Internet Financial Reporting (H4 ditolak). Pada Tabel 4, rata-rata nilai public ownership untuk IFR diatas rata-rata memiliki nilai yang lebih tinggi

dibandingkan rata-rata nilai public ownership untuk IFR dibawah rata-rata. Hal tersebut menunjukkan bahwa tinggi ataupun rendahnya tingkat public owwnership tidak mempengaruhi penerapan Internet Financial Reporting

(IFR).

Hasil penelitian ini menunjukkan bahwa tidak hanya perusahaan dengan nilai

public ownership tinggi yang menerapkan

Internet Financial Reporting namun beberapa perusahaan yang memiliki nilai

public ownership yang cukup rendah seperti Gunawan Dianjaya Steel Tbk (GDST) sebesar 0,0198 juga mengungkapkan informasi keuangan di

website perusahaan dengan indeks Internet Financial Reporting sebesar 13,9. Hal tersebut menunjukkan bahwa tinggi rendahnya leverage tidak mempengaruhi penyampaian informasi keuangan di

website perusahaan.

Perusahaan dengan public ownership tinggi maupun rendah tetap akan menyajikan informasi keuangan perusahaan guna menunjukkan keterbukaan manajemen yang merupakan citra positif bagi perusahaan. Keterbukaan yang dilakukan oleh manajemen ini diharapkan akan menimbulkan kepercayaan para pemangku kepentingan. Hasil penelitian ini mendukung hasil penelitian yang dilakukan oleh I Gusti dan I Ketut (2017), Deasy (2013), Abdul (2012) dan Agboola dan Salawu (2012) bahwa

public ownership tidak berpengaruh terhadap Internet Financial Reporting.

Pengaruh Reputasi Auditor terhadap Internet Financial Reporting

Hasil pengujian menunjukkan reputasi auditor berpengaruh signifikan terhadap

perusahaan yang diaudit oleh KAP Big Four atau yang berafiliasi cenderung memiliki indeks Internet Financial Reporting (IFR) yang tinggi.

Terkait dengan teori sinyal, penggunaan auditor yang bereputasi dapat dijadikan sinyal positif bagi perusahaan karena perusahaan ingin menunjukkan bahwa ia menggunakan auditor yang bereputasi sehingga informasi yang diungkapkan oleh perusahaan dianggap tidak menyesatkan dan dapat diyakini kebenarannya. Hal tersebut dapat memotivasi perusahaan untuk menyebarluaskan laporan keuangannya. Sehingga, perusahaan yang menggunakan auditor yang bereputasi akan memiliki kecenderungan untuk menerapkan pengungkapan laporan keuangan melalui internet. Hasil penelitian ini konsisten dengan hasil penelitian yang dilakukan oleh Agboola dan Salawu (2012) serta Hanny dan Anis (2012) bahwa reputasi auditor berpengaruh terhadap Internet Financial Reporting (IFR).

KESIMPULAN, IMPLIKASI, KETERBATASAN, DAN SARAN Berdasarkan hasil analisis data dan pengujian hipotesis yang telah dilakukan maka dapat ditarik kesimpulan bahwa variabel profitabilitas dan reputasi auditor berpengaruh signifikan terhadap Internet Financial Reporting (IFR). Sedangkan variabel leverage, blockholder ownership

dan public ownership tidak berpengaruh terhadap Internet Financial Reporting

(IFR).

Implikasi teori dari penelitian ini yaitu penelitian ini diharapkan dapat menambah referensi serta literature yang dijadikan sebagai acuan dalam memahami faktor-faktor yang mempengaruhi praktik penerapan Internet Financial Reporting

(IFR).

Implikasi praktik dari penelitian ini yaitu dengan memahami faktor-faktor yang mempengaruhi pengungkapan laporan keuangan melalui internet, diharapkan penelitian ini dapat dijadikan pertimbangan

dalam menentukan aturan untuk memberikan informasi-informasi mengenai perusahaan oleh manajemen. Hasil penelitian ini diharapkan dapat menjadi masukan bagi perusahaan yang melakukan praktik penerapan Internet Financial Reporting untuk lebih memperhatikan isi serta kelengkapan laporan keuangannya agar dapat bermanfaat secara maksimal bagi pemegang saham dan masyarakat luas. Selain itu, penelitian ini diharapkan dapat menjadi sumber referensi dan informasi bagi peneliti selanjutnya terkait Internet Financial Reporting.

Keterbatasan pada penelitian ini meliputi: (1) Terdapat delapan belas perusahaan yang tidak memiliki website, yang terdiri dari sembilan perusahaan di tahun 2015 dan sembilan perusahaan di tahun 2016, (2) terdapat delapan perusahaan dengan website yang tidak dapat diakses yang terdiri dari empat perusahaan di tahun 2015 empat perusahaan di tahun 2016, dan (3) terjadi kasus multikolinearitas pada model regresi dikarenakan terdapat kesamaan penyebut yang digunakan pada pengukuran variabel independen blockholder ownership dan

public ownership, yaitu seluruh jumlah saham perusahaan yang beredar.

Saran bagi penelitian berikutnya yaitu: (1) peneliti selanjutnya lebih memperhatikan pengukuran pada variabel independen yang digunakan agar tidak terdapat kesamaan pengukuran yang dapat menyebabkan masalah multikolinearitas dan (2) Peneliti selanjutnya diharapkan menambah variabel independen lain yang mempengaruhi Internet Financial Reporting (IFR) seperti resiko sistematik,

growth opportunities dan karakteristik dewan komisaris agar dapat menambah pengetahuan pembaca.

DAFTAR RUJUKAN

Research Journal of Finance and Accounting. Vol 3 No 11. Pp 95-106.

Abdul Rozak. 2012. “Pengaruh Tingkat Profitabilitas, Ukuran Perusahaan, Kepemilikan Saham oleh Publik, Leverage dan Kelompok Industri terhadap Tingkat Internet Financial Reporting”. Jurnal Computech & Bisnis. Vol 6 No 2. Pp 101-112.

Ardi Murdoko Sudarmadji dan Lana Sularto. 2007. “Pengaruh Ukuran Perusahaan, Profitabilitas dan Tipe Kepemilikan Perusahaan terhadap Luas Voluntary Disclosure Laporan Keuangan Tahunan”. Proceeding PESAT ( Psikologi, Ekonomi, Sastra, Arsitek dan Sipil). Pp 21-22. Asosiasi Penyelenggara Jasa Internet

Indonesia. 2016. Perilaku Pengguna InternetIndonesia. (Online),

(https://www.apjii.or.id, diakses 21 April 2018)

Arif Darmawan. 2016. Perkembangan Industri Manufaktur di Indonesia Tahun

2015-2016. (Online), (https://www.academia.edu, diakses 8 Maret

(2018)

Asbaugh, H., Johnstone, K.M. and Warfield., T.D. 1999. “Corporate Reporting on Internet Financial and Sustainability Reporting”.

Accounting Horizons.

Vol 13 No 3. Pp 241-257.

Badan Koordinasi Penanaman Modal. 2017. Separuh Investasi 2016 ke Sektor Manufaktur.

Katadata News and Research. (Online),

(https://databoks.katadata.co.id,

diakses 8 Maret 2018)

Ball, R. 2006. “International Financial Reporting Standards (IFRS): Pros and Cons for Investors”.

Accounting and Business Research. Vol 36. Pp 5-

27.

Basuony, Mohamed A.K dan Mohamed, Ehab A.K. “Determinants of Internet Financial Disclosure in GCC Countries”. Asian Journal of Finance &

Accounting 6.1. Pp 70-89.

Belkaoui, Ahmed dan Karpik, Philip G. 1989. “Determinant of The Corporate Decision to Disclosure Social Information”.

Accounting, Auditing and Accountability Journal. Vol 2 No 1. Pp

77-108

Anggreni Dian Kurniawati. 2014. “Pengaruh Karakteristik Perusahaan terhadap Earnings Response Coefficient”. Jurnal Akuntansi Bisnis. Vol 13. No 25. Pp 1-24 Arna Suryani. 2016. “Financial Statements

Conservatism Effect on Earnings Response Coefficient and Earning Management”. International Journal of Economics and Research. Vol 13. No 8. Pp. 3625-3634

Bhattacharya, Sudipto. 1979. “Imperfect Information, Dividend Policy, and The Bird In The Hand Fallacy”. Vol 10. No 1. Pp 259-270

Dian Masita Dewi. 2015. “The Role of CSRD on Company’s Financial Performance and Earnings Response Coefficient”. Procedia Social and Behavioural Science 211. Pp 541-549 Du, Jun., Zhao., Gaogang. 2014. “Big N Auditors and Earnings Response Coefficients – A Comparison Study between the US and China”. China

Review.Vol.16. No.2. Pp. 183-201 Fitria Pranandari., Zaenal Fanani., Khusnul

Prasetyo., dan Agus Widodo Mardijuwono. 2013. “Meta-Analysis: a Decade Study about the Determinants of Earnings Response Coefficient (ERC) in Indonesia”.

Simposium Nasional Akuntansi XVI. Gunawan Santoso. 2015. “Determinan

Koefisien Respon Laba”. Jurnal Parsimonia. Vol 2. No 2. Pp 69-85 Hasanzade, Mahboobe., Darabi, Roya., dan

Mahfoozi, Gholamreza. 2013. “Factors Affecting the Earnings Response Coefficient: An Empirical study for Iran”. Journal of Natural and Social Science. Vol 2. No 3. Pp 2551-2560

Heydari, Imam. 2015. “Investigating Relationship between Audit Quality and Earnings Response Coefficient of Listed Firms in Tehran Stock Exchange”. Reseearch Journal of Finance and Accounting. Vol 6. No. 5. Pp 80-89

I Gusti Ayu Ratih Permata Dewi,I Ketut Yadnyana, I Putu Sudana. 2016. “Pengaruh Profitabilitas dan Ukuran Perusahaan terhadap Ketepatwaktuan Penyampaian Laporan Keuangan dan Implikasinya pada Earnings Response Coefficient”. Jurnal Ekonomi dan Bisnis Universitas Udayana. Vol 5. No 9. Pp 3031-3056 Luciana Spica Almilia. 2004. “Analisis Faktor-Faktor Yang Mempengaruhi Kondisi Financial Distress Suatu Perusahaan Yang Terdaftar di Bursa Efek Jakarta”. Jurnal Riset Akuntansi Indonesia. Vol 7. No 1

Mashayekhi, Bita., Aghel, Zaynab Lotfi.

2016. “A Study on Determinants of Earnings Response Coefficient in Emerging Market”. International Journal of Social, Behavioral, Educational, Economic, Business and Insustrial Engineering. Vol 10. No 7. Pp 2454-2457

Okolie, Augustine O. 2014. “Audit Quality and Earnings Response Coefficients of Quoted Companies in Nigeria”.

Journal of Applied Finance & Banking. Vol 4. No 2. Pp. 139-161 Rahmat Syarifulloh., Agus Wahyudin.

2016. “Determinan Koefisien Respon Laba”. Accounting Analysis Journal. Vol 5. No 1. Pp 79-87

Scott, William. 2012. Financial Accounting Theory. Toronto: Prentice Hall. Zakaria, Nor Balkish., Azwan, Mohamad.,

Abidin, Rabiatul Alawiyah Zainal.

2013. “Default Risk and Earnings

Response Coefficient. Evidence from

Malaysia”. Journal of Basic and Applied Scientific Research. Vol 3. No 6. Pp 535-545

Zakaria, Nor Balkish., dan Daud, Dalila.

2013. “Does Big 4 Affect the

Earnings Response

Coefficient(ERC)? Evidence From

Malaysia”. Journal of Modern Accounting and Auditing. Vol 9. No 9. Pp 1204-1215.

Zeidi, Abbas R., Taheri, Zabihollah., Farahabadi, Ommolbanin Gholami.

2014. “The Conservatism in

Accounting and Its Effect on Earnings Response Coefficient in Tehran Stock Exchange Listed