16 BAB II

TINJAUAN PUSTAKA

2.1 Penelitian terdahulu

Terdapat penelitian terdahulu yang melandasi penelitian ini, diantaranya:

1. Deliana, Abdulrahman, dan Nursiah (2017)

Penelitian ini mengangkat topik mengenai kecurangan akademik yang terjadi pada mahasiswa Akuntansi di Sumatra Utara. Tujuan penelitian ini adalah untuk mengetahui perilaku kecurangan mahasiswa akuntansi di Perguruan Tinggi di Sumatra Utara ditinjau dari tiga dimensi; tekanan, peluang, dan pembenaran. Variabel independen yang digunakan merupakan dimensi fraud triangle yakni tekanan, peluang, dan pembenaran. Alat uji yang digunakan adalah analisa deskriptif, yang memberikan hasil bahwa tekanan dan peluang memiliki pengaruh terhadap kecurangan akademik, sedangkan pembenaran tidak memiliki pengaruh.

Persamaan penelitian:

a. Memiliki variabel independen yang sama; tekanan, peluang, dan pembenaran.

b. Memiliki variabel dependen yang sama, yakni kecurangan akademik. c. Objek yang diteliti adalah mahasiswa.

e. Menggunakan rumus Slovin dalam menentukan jumlah minimum sampel Perbedaan penelitian:

a. Alat uji yang digunakan adalah analisis deskriptif, sedangkan penelitian ini menggunakan regresi linear berganda.

b. Lokasi pengambilan sampel berada di Sumatra Utara, sedangkan penelitian ini mengambil sampel di Jawa timur, khususnya kota Surabaya.

2. Nindya Apriyani, Edy Sujana, dan Gede Sulindawati (2017)

Penelitian ini membahas mengenai topik kecurangan akademik pada mahasiswa S1 Akuntansi. Tujuan penelitian ini adalah untuk mengetahui bagaimana ketiga variabel yang diteliti (tekanan, peluang, dan pembenaran) dapat memengaruhi variabel dependennya yaitu kecurangan akademik. Alat uji yang digunakan adalah regresi berganda dengan alat bantu SPSS. Hasil penelitian ini adalah bahwa tekanan dan pembenaran berpengaruh secara signifikan terhadap perilaku kecurangan akademik mahasiswa. Sedangkan peluang tidak berpengaruh terhadap kecurangan akademik mahasiswa.

Persamaan penelitian:

a. Variabel independen yang digunakan memiliki kesamaan.

b. Penelitian ini menggunakan kecurangan akademik sebagai variabel dependen.

c. Objek yang diteliti adalah mahasiswa

d. Teknik pengumpulan data melalui kuesioner

Perbedaan penelitian:

a. Teknik penentuan sampel menggunakan purpossive sampling, sedangkan penelitian ini menggunakan convenience sampling.

b. Lokasi pengambilan sampel berada di provinsi Bali, sedangkan penelitian ini mengambil sampel di provinsi Jawa timur, khususnya di kota Surabaya.

3. Irfan Zamzam, Suriana AR. Mahdi, dan Resmiyati Ansar (2017)

Penelitian ini mengambil topik tentang kecurangan akademik yang ditinjau dari dimensi Fraud Diamond. Variabel independen yang digunakan adalah tekanan, peluang, pembenaran, dan kapabilitas (kemampuan). Tujuan penelitian ini adalah untuk mengetahui pengaruh keempat variabel tersebut terhadap terjadinya kecurangan akademik. Sampel yang digunakan adalah 400 mahasiswa di Perguruan Tinggi se-kota Ternate. Analisis data menggunakan regresi berganda dengan bantuan SPSS. Metode pengambilan sampel menggunakan stratified random sampling. Hasil penelitian ini menujukkan bahwa tekanan berpengaruh

terhadap kecurangan akademik, sedangkan peluang dan pembenaran tidak berpengaruh.

Persamaan penelitian:

a. Menggunakan kecurangan akademik sebagai variabel dependen.

b. Menggunakan variabel tekanan, peluang, dan pembenaran sebagai variabel independen.

e. Alat uji menggunakan regresi berganda. Perbedaan penelitian:

a. Lokasi pengambilan sampel penelitian terdahulu adalah di kota Ternate, sedangkan penelitian yang akan dilakukan mengambil sampel dari kota Surabaya.

b. Teknik pengambilan sampel pada penelitian terdahulu menggunakan stratified random sampling, sedangkan penelitian ini akan menggunakan

convenience sampling.

c. Penelitian terdahulu menggunakan variabel independen berupa “kapabilitas” atau kemampuan seseorang, sedangkan penelitian ini tidak menggunakan variabel tersebut.

4. Ketut Tri Budi Artani dan I Wayan Wetra (2017)

Persamaan penelitian:

a. Penelitian ini secara bersamaan menggunakan variabel tekanan, peluang, pembenaran dan self-efficacy.

b. Objek yang diteliti merupakan mahasiswa S1 Akuntansi. c. Menggunakan data primer (kuesioner).

Perbedaan penelitian:

a. Teknik pengambilan sampel menggunakan purpossive sampling, sedangkan penelitian ini menggunakan convenience sampling.

b. Lokasi pengambilan sampel berada di provinsi Bali, sedangkan penelitian ini mengambil sampel di provinsi Jawa timur, khususnya di kota Surabaya. c. Menggunakan keterampilan mahasiswa sebagai variabel independen

(sebagai salah satu komponen fraud diamond), namun pada penelitian ini tidak menggunakan variabel keterampilan tersebut.

d. Alat uji menggunakan analisis deskriptif, sedangkan penelitian ini menggunakan regresi berganda.

sampling dalam pengambilan sampelnya dan menggunakan analisis linear

berganda sebagai alat ujinya. Hasil dari penelitian ini adalah religiusitas dan spiritualitas secara bersamaan memiliki pengaruh negatif signifikan terhadap terjadinya kecurangan akademik mahasiswa.

Persamaan penelitian:

a. Menggunakan religiusitas sebagai variabel independen. b. Kecurangan akademik diteliti sebagai variabel dependen. c. Merupakan penelitian kuantitatif.

d. Menggunakan data primer berupa kuesioner.

e. Objek yang diteliti adalah mahasiswa S1 Akuntansi. f. Alat uji menggunakan analisis regresi linear berganda. Perbedaan penelitian:

a. Lokasi pengambilan sampel berada di provinsi Bali, sedangkan penelitian ini mengambil sampel di provinsi Jawa timur, khususnya di kota Surabaya. b. Teknik pengambilan sampel menggunakan purpossive sampling, sedangkan

penelitian ini menggunakan convenience sampling.

6. Rahmalia Nursani (2016)

memberikan hasil bahwa peluang, pembenaran, dan kemampuan berpengaruh terhadap terjadinya kecurangan akademik, sedangkan tekanan tidak.

Persamaan Penelitian:

a. Menggunakan variabel tekanan, peluang, dan pembenaran sebagai variabel independen.

b. Menggunakan kecurangan akademik sebagai variabel dependen. c. Menggunakan data primer berupa kuesioner.

d. Objek yang diteliti berasal dari mahasiswa S1 Akuntansi . Perbedaaan Penelitian:

a. Menggunakan metode survei untuk mengumpulkan data.

b. Penelitian ini tidak menggunakan variabel keterampilan sebagai salah satu variabel independen.

c. Pemilihan sampel menggunakan disaproportionate stratified random sampling, sedangkan penelitian ini tidak menggunakan teknik tersebut.

7. Desi Purnamasari (2013)

analisis deskriptif dan menggunakan metode cluster random sampling sebagai teknik pengambilan sampel. Penelitian ini menyimpulkan bahwa ketiga variabel independennya memiliki hasil berpengaruh terhadap kecurangan akademik. Persamaan penelitian:

a. Menggunakan variabel religiusitas sebagai variabel independen b. Menggunakan kecurangan akademik sebagai variabel dependen c. Objek yang diteliti berasal dari mahasiswa S1 Akuntansi Perbedaan penelitian:

a. Lokasi pengambilan sampel berada di Universitas Negeri Semarang, sedangkan penelitian ini mengambil sampel dari STIE Perbanas Surabaya. b. Teknik pengambilan sampel menggunakan cluster random sampling,

sedangkan penelitian ini menggunakan convenience sampling.

c. Teknik anaslisi data menggunakan analisis deskriptif, sedangkan penelitian ini menggunakan regresi linear berganda.

8. Annisa Fitriana dan Zaki Baridwan (2012)

Penelitian ini membahas mengenai “Faktor-faktor dalam Dimensi Fraud

Triangle terhadap Perilaku Kecurangan Akademik”. Tujuan penelitian ini adalah

kesempatan mencontek, dan rasionalisasi mencontek memiliki pengaruh terhadap terjadinya kecurangan akademik. Dari hasil penelitian tersebut, dapat digunakan sebagai acuan bagaimana cara untuk memperketat pengawasan saat ujian. Sampel yang digunakan dalam penelitian ini adalah Seluruh Siswa Kelas XI Akuntansi SMK Negeri 1 Tempel Tahun Ajaran 2014/2015 yang berjumlah 95 siswa. Alat uji penelitian ini menggunakan metode Partial Least Square (PLS). Metode pengambilan sampelnya menggunakan nonprobability sampling. Penelitian ini memberikan hasil bahwa tekanan, peluang, dan pembenaran berpengaruh terhadap kecurangan akademik.

Persamaan penelitian:

a. Kesamaan variabel independen; tekanan, peluang, dan pembenaran b. Penggunaan variabel dependen yakni kecurangan akademik

c. Penelitian kuantitatif

d. Menggunakan data primer berupa kuesioner Perbedaan penelitan:

a. Penggunaan PLS sebagai alat uji, sedangkapn penelitian ini menggunakan regresi linear berganda

b. Pengumpulan sampel menggunakan nonprobability sampling, sedangkan penelitian ini menggunakan convenience sampling.

9. Endang Pudjiastuti (2012)

Penelitian ini membahas mengenai kecurangan akademik ditinjau dari self-efficacy mahasiswa sebagai variabel independennya. Tujuan penelitian ini adalah

untuk menganalisis pengaruh self-efficacy terhadap terjadinya kecurangan akademik di kalangan mahasiswa. Sampel penelitian ini menggunakan 44 mahasiswa Psikologi di salah satu perguruan tinggi di Bandung. Teknik pengambilan sampel menggunakan random sampling. Alat uji menggunakan regresi linear berganda. Penelitian ini memberikan hasil bahwa self-efficacy berpengaruh negatif signifikan terhadap kecurangan akademik, maksudnya adalah bahwa semakin tinggi efikasi diri mahasiswa, maka ia akan cenderung untuk menghindari perilaku mencontek.

Persamaan penelitian:

a. Menggunakan kecurangan akademik sebagai variabel dependen. b. Menggunakan Self-efficacy sebagai variabel independen.

c. Merupakan penelitian kuantitatif.

d. Data penelitian berasal dari kuesioner (data primer). e. Objek yang diteliti merupakan mahasiswa

f. Menggunakan alat uji regresi berganda. Perbedaan penelitian:

b. Pengambilan objek penelitian terdahulu berada di kota Bandung, sedangkan penelitian ini akan mengabil sampel di kota Surabaya.

c. Teknik pengambilan sampel penelitian ini adalah convenience sampling, sedangkan penelitian terdahulu menggunakan random sampling.

10. Anugerahening Kushartanti (2009)

Penelitian ini membahas mengenai perilaku mencontek (yang merupakan salah satu tindak kecurangan akademik) ditinjau dari kepercayaan diri. Variabel independen yang muncul adalah kepercayaan diri yang masih memiliki keterkaitan dengan self-efficacy dan variabel dependennya adalah perilaku mencontek. Tujuan penelitian ini adalah untuk mengukur sejauh mana tingkat kepercayaan diri seseorang dapat memengaruhi perilaku seseorang tersebut untuk meyontek. Sampel dalam penelitian ini adalah 110 mahasiswa jurusan Psikologi Universitas Negeri Semarang. Teknik pengambilan sampel dengan menggunakan cluster nonrandom sampling. Alat uji dalam penelitian ini adalah regresi linear

berganda yang memberikan hasil penelitian sebagai berikut: bahwa terdapat hubungan negatif signifikan antara kepercayaan diri terhadap mencontek.

Persamaan penelitian:

a. “self-efficacy” digunakan sebagai variabel independen

b. Penelitian kuantitatif, dengan menggunakan data primer berupa kuesioner c. Objek penelitian adalah mahasiswa

Perbedaan penelitian:

a. Pemilihan sampel menggunakan cluster nonrandom sampling, sedangkan penelitian ini tidak menggunakan teknik tersebut, melainkan convenience sampling.

b. Penelitian terdahulu menggunakan sampel mahasiswa jurusan psikologi, sedangkpan penelitian ini menggunakan mahasiswa jurusan akuntansi.

11. Becker, et al. (2006)

Penelitian ini mengangkat topik mengenai kecurangan akademik mahasiswa Perguruan Tinggi berbasis bisnis di Midwestern University, Chicago, Amerika Serikat. Penelitian ini bertujuan untuk melakukan test kepada mahasiswa dalam melakukan kecurangan akademik yang diukur melalui dimensi fraud triangle. Penelitian ini menggunakan tiga variabel independen, diantaranya tekanan, peluang, dan pembenaran. Metode pemilihan sampel menggunakan survey methods dan alat uji penelitian ini regresi linear. Hasil dari penelitian ini adalah

bahwa ketiga variabel independen tersebut memiliki pengaruh signifikan terhadap terjadinya kecurangan akademik.

Persamaan penelitian:

a. Menggunakan tekanan, peluang, dan pembenaran sebagai variabel independen.

b. Kecurangan akademik diteliti sebagai variabel dependen. c. Merupakan penelitian kuantitatif.

e. Objek yang diteliti adalah mahasiswa.

f. Alat uji menggunakan analisis regresi linear berganda. Perbedaan penelitian:

a. Lokasi penelitian berada di Amerika Serikat, sedangkan penelitian ini mengambil sampel mahasiswa Perguruan Tinggi di Indonesia, khususnya kota Surabaya.

b. Penelitian tersebut menggunakan survey methods, sedangkan penelitian ini menggunakan convenience samppling.

.

12. Aaron U. Bolin (2004)

memberikan hasil bahwa peluang berpengaruh terhadap kecurangan akademik mahasiswa, sedangkan self-control tidak memiliki pengaruh.

Persamaan penelitian:

a. Objek yang diteliti merupakan mahasiswa.

b. Penelitian menggunakan data primer berupa kuesioner berbasis internet. c. Penelitian kuantitatif.

d. Penggunaan variabel kecurangan akademik sebagai variabel dependen. e. Variabel independen menggunakan self-control, dimana variabel tersebut

masih memiliki keterkaitan dengan self-efficacy.

f. Penggunaan teknik convenience sampling dalam pengambilan sampel penelitian.

Perbedaaan penelitian:

a. Lokasi penelitian berada di Amerika Serikat, sedangkan penelitian ini mengambil sampel mahasiswa Perguruan Tinggi di Indonesia, khususnya kota Surabaya.

2.2 Landasan Teori

Pada Penulisan penelitian ini, terdapat beberapa teori yang digunakan untuk mendukung penjelasan anaslisis penelitian dan pembahasan penelitian. Diantaranya:

2.2.1 Fraud Triangle Theory

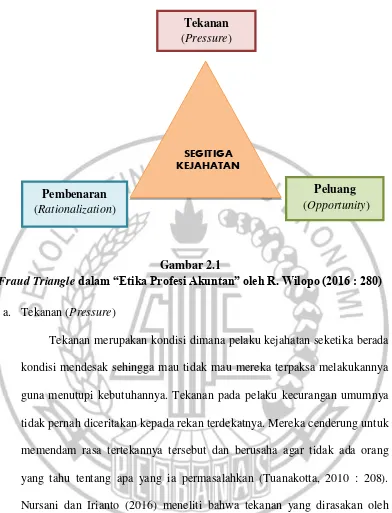

Teori Segitiga Kecurangan (Fraud Triangle Theory) pertama kali dikemukakan oleh Donald R. Cressey pada tahun 1950. Munculnya teori ini didapat dari hasil wancaranya kepada 200 orang pegawai perusahaan yang telah dipenjara akibat mereka telah mencuri uang perusahaan (embezzlers). Dari hasil wawancara tersebut, banyak dari mereka yang memiliki motif keuangan dan sifat tidak tahan godaan, sehingga mereka terpaksa melakukannya. Dalam perkembanganya, hasil penelitian Cressey tersebut memberikan kontribusi terhadap pendeteksian kecurangan yang didapat dari penganalisaan individu pelaku yang dikenal dengan segitiga kecurangan atau fraud triangle. Sudut pertama diberi judul “Pressure”, sudut kedua bernama “Percieved opportunity”, dan sudut ketiga adalah “Rationalization” (Tuanakotta, 2010 : 205 – 207).

Gambar 2.1

Fraud Triangledalam “Etika Profesi Akuntan” oleh R. Wilopo (2016 : 280)

a. Tekanan (Pressure)

Tekanan merupakan kondisi dimana pelaku kejahatan seketika berada kondisi mendesak sehingga mau tidak mau mereka terpaksa melakukannya guna menutupi kebutuhannya. Tekanan pada pelaku kecurangan umumnya tidak pernah diceritakan kepada rekan terdekatnya. Mereka cenderung untuk memendam rasa tertekannya tersebut dan berusaha agar tidak ada orang yang tahu tentang apa yang ia permasalahkan (Tuanakotta, 2010 : 208). Nursani dan Irianto (2016) meneliti bahwa tekanan yang dirasakan oleh mahasiswa beragam. Beberapa mahasiswa menyatakan bahwa terdapat tekanan dari orang tua, teman sebaya, fakultas atau jurusan yang menuntut untuk mempertahankan IPK. Selain hal tersebut, mahasiswa juga memiliki tekanan yang berasal dari dirinya sendiri agar terlihat lebih sukses dalam akademiknya dan lebih terlihat bertanggungjawab terhadap perkuliahannya.

Tekanan (Pressure)

Peluang (Opportunity) Pembenaran

(Rationalization)

Hal tersebut dianggap sebagai permasalahan pribadi mahasiswa dimana mereka tidak banyak menceritakannya pada rekan lain untuk mendapatkan solusi.

b. Peluang (Opportunities)

Peluang merupakan elemen kedua dalam fraud triangle. Seseorang bisa saja merahasiakan segala tekanan kepada siapa saja atas apa yang mereka rasakan, namun apabila para pelaku kecurangan mempunyai presepsi bahwa mereka memiliki peluang untuk melakukan kecurangan, maka mereka akan segera melakukan kecurangan tersebut tanpa diketahui orang lain (Tuanakotta, 2010 : 211). Menurut Cressey, terdapat dua komponen dari presepsi tentang peluang ini, yakni:

1. General Information. Komponen ini menjelaskan tentang kedudukan sesorang yang mengandung unsur trust atau kepercayaan dapat dilanggar tanpa konsekuensi. Sebagai contoh, mahasiswa yang menjadi primadona kelas atau ketua kelas setidaknya memiliki peluang untuk dapat menggali informasi tentang kisi-kisi soal ujian yang akan keluar dari dosen mata kuliah yang bersangkuan. Hal ini akan dimanfaatkan oleh mahasiswa tersebut untuk menemukan jawaban dan mengingatnya atau jika jawaban tersebut terlalu sulit, maka ia akan mencoba untuk menggunakan cara lain seperti menulis di secarik kertas kecil yang dapat dibawa saat ujian.

memilik berbagai cara untuk dapat melancarkan keinginannya dengan cara mencari perhatian kepada dosen agar memiliki akses dalam pembelajaran dan terlebih bocoran ujian.

Peluang berpengaruh terhadap kecurangan akademik mahasiswa dibuktikan dengan salah satu penelitian yang dilakukan oleh Padmayanti, dkk (2017). Penelitian tersebut menyatakan bahwa terdapat tiga alasan mendasar yang menurut responden paling berpengaruh yakni: 1) mencontek tidak masalah selama tidak ketahuan, 2) dosen atau pengawas ujian melakukan kegaitan lain seperti membaca koran, bermain handphone, mengkoreksi hasil ujian anak didiknya, atau sebagainya, dan 3) dosen atau pengawas ujian meninggalkan kelas seperti ke toilet atau karena keperluan lain.

c. Pembenaran (Rationalizattion)

rasionalisasi merupakan perilaku yang menunjukkan kebisaan mahasiswa dalam menilai kecurangan sebagai tindakan konsisten dengan kode etik mereka.

Keterkaitan antara teori ini dengan penelitian yang dilakukan adalah teori farud triangle ini menjelaskan dimensi kecurangan yang sering terjadi dalam diri

mahasiswa. Teori ini nantinya akan menejalaskan variabel tekanan, peluang dan pembenaran.

2.2.2 Theory of Reasoned Action (Teori Tidakan Beralasan)

Teori ini pertama kali diperkenalkan oleh Azjen dan Fishbein pada tahun 1980 yang telah banyak digunakan sebagai model untuk memprediksi suatu intensi atau niat perilaku maupun perilaku individu itu sendiri. Pada teori ini, Azjen dan Fishbein menyatakan bahwa faktor pembentuk suatu intensi adalah pertama, sikap individu terhadap perilaku, dan yang kedua adalah norma subjektif. Norma subjektif yang dimaksudkan adalah presepsi suatu individu ketika menghadapi suatu tekanan sosial, apakah akan melakukan suatu perbuatan ataukah tidak. Widyastuti (2014 : 67) dalam bukunya Psikologi Sosial menjelaskan bahwa teori yang dikemukakan oleh Azjen dan Fishbein ini berusaha untuk menetapkan faktor-faktor apa saja yang menentukan konsistensi sikap-perilaku yang dimulai dengan asumsi bahwa seseorang berperliaku secara cukup rasional. Teori ini memiliki tiga langkah untuk dapat menelaah intensi seseorang:

utama yaitu ingin lulus dari mata kuliah tersebut atau setidaknya mendapatkan nilai yang baik. Maka dengan alasan masuk akal tersebut, ia akan lebih mungkin melakukannya dari pada tidak sama sekali.

2. Melihat dari sikap seseorang terhadap perilaku dan presepsi terhadap suatu situasi. Sikap adalah suatu kecenderungan seseorang dalam merespon lingkungan sekitar, bersifat tertutup, dan tidak dapat dilihat langsung (bersifat internal). Sedangkan perilaku adalah sebuah tindakan atau respon terhadap sesuatu, berasal dari dorongan atas bagaimana kita menyikapinya, dan dapat dilihat (bersifat eksternal). Misalnya, dari ilustrasi pada poin 1, apakah mahasiswa tersebut benar dalam menyikapinya maupun kemudian berperilaku atas dasar sikapnya? Dan apakah mencontek yang ia lakukan dinilai baik oleh orang lain?

3. Memprediksi norma subjektf yang akan terjadi.

Pada tahap ini mahasiswa tersebut akan memutuskan apakah ia akan mencontek ataukah ia akan mengurungkan niatnya dikarenakan bertentangan dengan norma-norma tertentu.

2.2.3 Kecurangan Akademik

Kecurangan akademik atau disebut dengan academic dishonesty adalah salah satu bentuk kecurangan dalam dunia pendidikan dimana peserta didik berbuat curang dalam melakukan pekerjaan sekolah atau tugas perkuliahan. Sebagai contoh saat ujian, kecurangan akademik dapat dilihat dari adanya mahasiswa yang membawa jawaban di kertas kecil yang kemudian disembunyikan, jawaban yang telah disimpan di handphone, sinyal tangan kepada rekan sebelah, atau bahkan menyalin pekerjaan rekan sebelah, atau contoh lain seperti mengcopy pekerjaan rekannya (Becker et al., 2006). Kecurangan akademik merupakan perilaku tidak jujur yang dilakukan oleh peserta didik, baik pelajar maupun mahasiswa guna mendapatkan hasil yang mereka inginkan (Artani dan Wetra, 2017). Hal ini ini juga dijelaskan oleh Albrecht et al.,(2009) bahwa kecurangan bisa saja terjadi karena adanya tiga hal, yaitu: tekanan (pressure), peluang (opportunity), dan pembenaran (rationalization), atau disebut dengan fraud triangle. Hal tersebut tentunya bisa diterapkan tidak hanya dalam skema

kecurangan akuntansi, namun kecurangan akademik. Selanjutmya Purnamasari (2013) mendefinisikan perilaku curang sebagai perbuatan yang dilakukan oleh siswa atau mahasiswa untuk menipu, mengaburkan atau mengecoh pengajar hingga pengajar berpikir bahwa pekerjaan atau tugas yang dikumpulkan adalah tugas hasil pekerjaan mahasiswa tersebut.

pendidikan antara lain meniru pekerjaan teman, bertanya langsung kepada teman ketika ujian sedang berlangsung, membawa catatan berupa kertas, menerima dropping jawaban dari rekan yang berada di luar ruangan, mencari bocoran soal,

dan take home test (Purnamasari, 2013). McCabe & Trevino (1997) dalam Bolin (2004) menjabarkan macam-macam kecurangan akademik sebagai berikut:

1. Berusaha mencontek pekerjaan teman bagaimanapun caranya. 2. Menggunakan buku catatan tanpa sepengetahuan pengawas ujian. 3. Tugas dikerjakan oleh rekan lainnya.

4. Menyalin jawaban dari rekan lain saat ujian berlangsung. 5. Bekerjasama saat dosen memberikan pekerjaan rumh (PR). 6. Membantu rekan lainnya untuk berbuat curang saat ujian.

7. Mengutip dari berbagai sumber tanpa menyantumkan asal atau sumber informasi.

8. Mempelajari model soal ataupun jawaban dari ujian yang pernah diberikan sebelumnya atau yang berasal dari rekan di kelas lain.

9. Menyalin tugas rekan lainnya dan mengakui bahwa itu adalah hasil pekerjaan kita.

yang menimba ilmu di suatu Perguruan Tinggi akan cenderung untuk melakukan ketidakjujuran akademik (Becker et al., 2006). Indikator kecurangan akademik yang dikemukakan oleh Becker et al., (2006) dibagi menjadi tiga:

a. Kecurangan dilakukan agar tugas dapat terselesaikan. b. Kecurangan saat mengerjakan tugas kelompok. c. Kecurangan saat ujian.

2.2.4 Tekanan (Pressure)

Tekanan merupakan kondisi dimana pelaku kejahatan seketika berada kondisi terdesak sehingga mau tidak mau mereka terpaksa melakukannya guna menutupi kebutuhannya (Tuanakotta, 2010 : 208). Tekanan dapat dikatakan sebagai dorongan atau motivasi dalam diri seseorang (faktor internal) maupun dari lingkungan sekitar (eksternal) yang menyebabkan seseorang tersebut harus melakukan suatu tindakan (Apriani,dkk, 2017). Seseorang yang memilik tekanan akan cendrung untuk melakukan tindakan curang, begitu juga sebaliknya. Hal tersebut sengaja dilakukan untuk dapat merealisasikan sesuatu yang diinginkannya. Seperti halnya yang dijelaskan oleh Wilopo (2016 : 280) tekanan ada berbagai macam, diantaranya:

a. Tekanan keuangan

b. Tekanan kelemahan moral

Tekanan kelemahan moral ini diakibatkan oleh kebiasaan berjudi, pemabuk minuman keras, dan telah terjadi perceraian keluarga. Hal tersebut dapat menjadi salah satu faktor orang berbuat tindak kriminal

c. Tekanan yang berkaitan dengan pekerjaan

Tekanan ini dapat dicontohkan seperti rendahnya pengakuan hasil pekerjaan, rasa tidak puas atas pekerjaan yang ia dapat, kehilangan pekerjaan, dan menganggap gaji yang diterima lebih rendah dari rekannya yang lain.

d. Tekanan lain-lain

Tekanan lain-lain bermacam-macam dan bisa berasal dari lingkungan, sebagi contoh prestasi yang telah dicapai kurang dihargai, tekanan dari keluarga, tekanan dari rekan sebaya, maupun tekanan dari sumber lain.

Tekanan dalam kaitannya dengan kecurangan akademik yang dirasakan oleh mahasiswa beragam, diataranya tekanan dari orang tua, teman sebaya, perguruan tinggi tempat ia menuntut ilmu, atau tuntutan perusahaan yang memberikan standar IPK tinggi untuk bisa menjadi karyawan (Murdiansyah, dkk, 2017). Selain itu, dengan melakukan ketidakjujuran akademik, mahasiswa berharap akan dilihat sebagai orang yang sukses, patut dipercaya dan dapat mempengaruhi rekan lainnya (Artani dan Wetra, 2017). Jika mahasiswa merasakan banyak tekanan dalam dirinya, maka akan muncul kemungkinan bahwa ia akan melakukan suatu tindakan curang (Becker et al., 2006). Faktor terjadinya tekanan menurut Becker et al., (2006), Artani dan Wetra (2017) yang mengakibatkan mahasiswa merasa

1. Tugas di dalam kelas dirasa sukar untuk dikerjakan oleh mahasiswa dan juga terlalu banyak.

2. Ujian yang diberikan dirasa terlalu sulit untuk dijawab .

3. Mahasiswa merasa kesulitan untuk memenuhi standar kelulusan yang di tetapkan tanpa melakukan cara yang curang dalam penyelesaian setiap tugas. 4. Mahasiswa tidak dapat me-manage waktunya dengan baik dikarenakan

kegiatan diluar perkuliahan.

Penelitian yang dilakukan oleh Deliana, dkk (2017) pada 222 responden menunjukkan hasil bahwa tekanan berpengaruh terhadap terjadinya kecurangan akademik. Hal tersebut terbukti bahwa dari 222 responden yang mengisi kuesioner, 56 diantaranya (25,23%) menyatakan bahwa mereka merasa tertekan saat belajar dikarenakan tugas yang diberikan dosen dirasa sulit bagi mahasiswa.

2.2.5 Peluang (Opportunity)

Peluang didefinisisikan sebagai suatu situasi yang mendasari seseorang untuk berbuat curang. Peluang atau kesempatan umumnya ada sebelum terjadinya kecurangan. Hal tersebut didapat pelaku dari mengamati situasi yang ada di sekitarnya (Tuanakotta, 2010 : 211).

Dijelaskan dalam Wilopo (2016 : 280), peluang dikarenakan berbagai hal, seperti:

1) Langkanya pengawasan yang mencegah dan mendeteksi kecurangan, 2) Ketidakmampuan untuk memutuskan kualitas kinerja,

4) Tidak adanya akses informasi,

5) Ketidaktahuan, sikap apatis, dan atau tidak mampu

6) Tidak adanya tindakan pemeriksaan untuk menghindari kecurangan. Peluang munculnya kecurangan akademik bisa berasal dari sumber lain (Deliana, dkk, 2017), selain yang telah dijelaskan dalam Wilopo (2016 : 280) di atas, sumber lain munculnya peluang adalah dari cara berpikir rasional yang dimiliki mahasiswa. Apabila seseorang memilik tingkat rasional tinggi, maka semakin sedikit tekanan atau peluang untuk melakukan kecurangan (Apriani, dkk 2017). Becker et al., (2006) menyatakan bahwa semakin tinggi peluang yang dilihat olah mahasiswa, maka ia akan cenderung untuk berbuat curang. Indikator munculnya peluang melakukan kecurangan akademik menurut Becker et al., (2006) diakibatkan oleh:

1. Pengajar tidak melakukan pengecekan terhadap kejadian plagiarisme. 2. Pengajar tidak melakukan perubahan atas pola tugas terhadap mahasiswa

yang berbeda.

3. Mahasiswa mengamati lingkungan sekitarnya yang juga berpeluang untuk dapat melakukan tindak kecurangan.

4. Pengajar tidak melakukan pencegahan terhadap tindak kecurangan.

sanksi, hingga mengacaukan hubungan sosial pelaku. Bagaimanapun juga, para pelaku kecurangan cenderung selalu menemukan cara baru untuk berbuat curang (Bolin, 2004). Penelitian yang dilakukan oleh Apriani, dkk (2017) kepada 85 responden di Universitas Brawijaya Malang menunjukkan bahwa peluang dapat mempengaruhi mahasiswa untuk bertindak curang, hal ini dikarenakan ketika mahasiswa memiliki peluang yang besar, maka pemikiran rasional mereka akan berkurang. Ketika pikiran rasional mahasiswa berkurang, maka meraka akan semakin termotivasi untuk berbuat curang (Apriani, dkk 2017).

2.2.6 Pembenaran (Rationalization)

Pembenaran biasanya dilakukan sebelum melakukan kejahatan, bukan sesudahnya. Mencari pembenaran merupakan bagian yang harus ada dalam kejahatan itu sendiri, bukan bagian dari motivasi untuk melakukan kejahatan (Tuanakotta, 2010 : 212). Hal tersebut biasanya berasal dari adanya konflik internal dari diri mahasiswa sebagai dasar untuk melegalkan fraud yang dia lakukan (Nursani dan Irianto, 2016). Pembenaran umumnya berupa alasan, seperti: “tidak ada orang lain yang dirugikan atas tindakan ini”, “hal ini saya

lakukan untuk tujuan baik”, atau “ada yang menderita karena hal ini, yaitu

integritas dan reputasi saya” (Wilopo, 2016 : 283-284). Biasanya mahasiswa

hasil yang baik (Becker et al., 2006). Faktor pendukung terjadinya pembenaran untuk melakukan kecurangan akademik disebutkan oleh Becker et al.(2006) Sebagai berikut:

1. Pengajar tidak memberikan penjelasan atas peraturaran perilaku tidak jujur dalam perkuliahan

2. Pengajar tidak memberikan sanksi tegas untuk mahasiswa yang terlibat dalam kecurangan

3. Fakultas tidak selalu mendeteksi terjadinya kecurangan oleh mahasiswa. 4. Sanksi yang diberikan kampus terhadap pelaku kecurangan akademik tidak

sepadan.

Penelitian terkait pembenaran tindakan yang dilakukan mahasiswa terhadap perilaku kecurangan akademik telah dilakukan oleh Apriani, et al., (2017) dimana hasil penelitian mereka menemukan bahwa pembenaran (rationalization) berpengaruh signifikan terhadap terjadinya kecurangan akademik. Indikator pengukuran pembenaran mahasiswa menurut Apriani, et al., (2017) diantaranya:

a. Kecurangan akademik seperti halnya mencontek merupakan hal yang biasa bagi mahasiswa.

b. Mencontek dirasa wajar dilakukan karena agar mereka mendapatkan nilai yang tinggi di mata kuliah tertentu.

c. Meraka merasa bahwa jika tindakan mencontek akan membuatnya lebih dihargai oleh rekan lainnya.

Pembenaran merupakan hal yang juga mempengaruhi terjadinya kecurangan akademik seperti halnya penelitian yang telah dilakukan oleh Nursani dan Irianto (2016) pada 292 mahasiswa jurusan Akuntansi Unversitas Brawijaya Malang yang menujukkan bahwa pembenaran (rationalization) berpengaruh terhadap kecurangan akdemik, hal tersebut dikarenakan mahasiswa merasa adanya persaingan yang tidak adil jika ia tidak turut melakukan kecurangan, sehingga mahasiswa merasa perlu untuk melakukan ketidakjujuran seperti mencontek, menyalin pekerjaan teman, dan sebagainya agar bisa mendapatkan kesetaraan dan kepuasan dalam mencapai nilai yang diinginkan.

2.2.7 Self-Efficacy

Self-efficacy merupakan sebuah ekspektasi dalam diri manusia yang menentukan seberapa banyak usaha dan seberapa lama seseorang akan berusaha bertahan dalam menghadapi permasalahan dan pengalaman yang tidak menyenangkan (Bandura, 1997) dalam Pudjiastuti (2012) . Menurut Ghufron dan Risnawita (2011 : 73) efikasi diri adalah:

“ Efikasi diri merupakan salah satu aspek pengetahuan tentang diri atau self-knowledge yang paling berpengaruh pada kehidupan manusia sehari-hari.Hal ini disebabkan efikasi diri yang dimiliki ikut mempengaruhi individu dalam menentukan tindakan yang akan dilakukan untuk mencapai suatu tujuan, termasuk didalamnya perkiraan berbagai kejadian yang akan dihadapi.”

suatu proses kognitif berupa keputusan, keyakinan, atau pengharapan tentang sejauh mana individu memperkirakan kemampuan dirinya dalam melaksanakan tugas, atau sebuah tindakan tertentu yang dibutuhkan untuk mencapai hasil yang diinginkan. Dalam kehidupan sehari-hari, efikasi diri memimpin kita untuk menentukan cita-cita yang menantang dan tetap bertahan dalam menghadapi kesulitan.

Menurut definisi tersebut, efikasi diri dalam kaitannya dengan bidang akademik dapat dipahami sebagai keyakinan seseorang terhadap keamampuan dirinya untuk mengerjakan sesuatu. Orang yang memiliki efikasi diri tinggi, berarti ia memiliki keyakinan diri yang tinggi bahwa ia dapat meyelesaikan tugasnya dengan baik. Sebaliknya, seseorang yang memiliki self-efficacy rendah akan cenderung merasa kurang percaya diri dan mempresepsikan bahwa kemampuan yang dimiliki belum tentu dapat membuat mereka lulus atau berhasil dalam ujian.

Bandura (1997) dalam Ghufron dan Risnawita (2011 : 78) menjelaskan bahwa efikasi diri seseorang bersumber dari empat hal, diantaranya:

a. Pengalaman Keberhasilan (Mastery Experiences)

b. Pengalaman Orang Lain (Vicarious Experience)

Tahap kedua menjelaskan bahwa pengamatan terhadap keberhasilan orang lain dengan kemampuan yang sebanding dalam mengerjakan tugas akan meningkatkan efikasi diri individu tersebut dalam mengerjakan tugas yang sama. Sebaliknya, jika pengamatan dilakukan kepada kegagalan orang lain, maka akan menurunkan penilaian pengamat tersebut terhadap penilaian kemampuannya dan dapat mengurangi usaha yang dilakukan.

c. Persuasi Verbal (Verbal Persuasion)

Dengan persuasi verbal, individu diarahkan dengan saran, nasihat, dan bimbingan sehingga dapat meningkatkan keyakinan tentang kemampuan yang dimilikinya dalam mencapai tujuan dan keinginannya. Menurut Bandura (1997) dalam Ghufron dan Risnawita (2011) persuasi verbal tidak memberikan dampak terlalu besar dalam peningkatan efikasi diri dikarenakan ketika seseorang berada dalam kondisi menekan dan gagal terus menerus, pengaruh sugesti akan cepat lenyap jika mengalami pengalaman yang tidak menyenangkan.

d. Kondisi Fisiologis (Physiological State)

Selain empat sumber pembentuk efikasi diri di atas, terdapat tiga dimensi pengukuran (indikator) yang dikemukakan oleh Albert Bandura (dalam Ghufron dan Risnawita, 2011 : 78) terkait dengan self-efficacy pada diri mahasiswa, yakni:

a. Dimensi level

Pada dimensi ini menjelaskan tentang tingkat kesulitan yang nantinya akan dihadapi oleh mahasiswa. Sebagai contoh, jika mahasiswa dihadapkan pada tugas yang telah disusun menurut tingkat kesulitannya seperti mudah, sedang, dan sulit, maka efikasi diri mahasiswa tersebut akan sebatas pada tugas yang diberikan dan sesuai dengan batas kemampuan yang dirasakan untuk memenuhi tuntutan tugas tersebut. b. Dimensi kekuatan

Dimensi kekuatan menjelaskan seberapa besar keyakinan mahasiswa untuk mampu meyelesaikan sebuah masalah. Dimensi in imemiliki keterkaitan dengan dimensi level, dimana makin tinggi level kesulitan tugas yang diberikan, maka makin lemah keyakinan mahasiswa untuk dapat menyelesaikannya.

c. Dimensi generalisasi.

2.2.8 Religiusitas

Menurut Kamus Besar Bahasa Indonesia, religi merupakan sebuah kepercayaan kepada Tuhan, kepercyaan kepada pencipta alam semesta. Sedangkan religiusitas diartikan sebagai tingkat religi yang dimiliki manusia atau secara sederhana adalah tingkat kepercayaan manusia terhadap Tuhannya. Menurut Ghufron dan Risnawita (2011 : 167) religiusitas adalah:

“Religiusitas menunjuk pada tingkat keterikatan individu terhadap agamanya. Hal ini menunjukkan bahwa individu telah menghayati dan menginternalisasikan ajaran agamanya sehingga berpengaruh dalam segala tindakan dan pandangan dalam hidupnya”.

Religiusitas diwujudkan dengan tidak hanya saat seseorang melakukan perilaku ritual (beribadah saja), tetapi juga saat melakukan perbuatan baik yang didorong oleh kekuatan lahir maupun batin. Religiusitas menuntun sesesorang untuk dapat terhindar dari perbuatan yang tidak benar. Hampir semua agama mengajarkan kebaikan dalam kaitannya berperilaku. Religiusitas berpengaruh negatif terhadap kecurangan akademik (Purnamasari, 2013), hal tersbut memiliki makna bahwa seseorang yang memiliki religiusitas tinggi akan merasa takut akan Tuhannya dimana ia akan percaya adanya Karma atau balasan atas setiap perbuatan di dunia ini. Indikator pengukuran religiusitas seseorang menurut Glock dan Stark dalam Ghufron dan Risnawita (2011 : 170) dapat dilihat dari dimensi berikut:

kebenaran suatu doktrin. Dimensi ini mencakup keyakinan terhadap Tuhan, para nabi, kitab suci, hari akhir, dan ketetapan Tuhan.

b. Dimensi Ibadah (The ritualistic dimension) mengukur sejauh mana seseorang melakukan kewajiban ritualnya dalam agama yang dianut dan tingkat intensitas pelaksanaan ibadah misalnya shalat, pergi ke tempat ibadah, berdoa, berpuasa, dan sebagainya.

c. Dimensi Ihsan dan penghayatan (the experential dimenssion) menjelaskan mengenai pengalaman seseorang terkait tentang kehadiran Tuhan dalam kehidupan, merasa takut saat hendak melanggar laranganNya, tersentuh saat mendengar alunan kitab suci, dan sebagainya.

d. Dimensi pengetahuan agama (the intellectual dimension)

Dimensi ini berkaitan degan pengetahuan dan pemahaman seseorang terhadap ajaran agamanya. Dimensi ini mengacu pada harapan bahwa orang beragama minimal memiliki sejumlah pengetahuan mengenai dasar keyakinannya semisal seperti yang tertuang dalam hadist, fiqih, dan kitab suci.

e. Dimensi pengamalan dan konsekuensi (the consequential dimension)

2.2.9 Pengaruh Tekanan (Pressure) Terhadap Terjadinya Kecurangan Akademik Mahasiswa Jurusan Akuntansi

Purnamasari (2013) menyatakan bahwa tekanan-tekanan terbesar yang dialami oleh siswa antara lain keseharusan atau pemaksaan untuk lulus, kompetensi yang dimiliki siswa untuk mendaptkan nilai tinggi, beban tugas yang begitu banyak dan waktu belajar yang tidak cukup. Terlalu banyak tekanan yang dirasakan oleh mahasiwa, maka ia akan merasa terbebani dalam melakukan segala hal. Masalah ini sering terjadi pada mahasiwa yang merasa belum menemukan kecocokan atas sesuatu yang ia senangi dengan yang ia tekuni. Jika tekanan yang ada di dalam diri mahasiswa semakin banyak, bisa dipastikan ia akan mengalami stress atau depresi karena tidak terpenuhinya target-target yang telah ia tetapkan.

Bisa saja karena ingin memenuhi target yang telah ia buat, seorang mahasiswa terkadang melegalkan segala cara agar sedikit demi sedikit tekanan tersebut hilang. Sehingga, semakin tinggi tekanan yang dirasakan oleh mahasiswa, maka mahasiswa tersebut akan cenderung untuk berbuat curang (Apriani, dkk 2017).

bagaimanapun caranya. Mereka sering kali mementingkan untuk mendapatkan nilai yang baik dari pada ilmu yang mereka dapatkan saat perkuliahan. Sehingga, dari pernyataan tersebut, mahasiswa termotivasi untuk mendapatkan apa yang mereka inginkan bagaimanapun caranya.

Penelitian lain dilakukan oleh Apriani, dkk (2017), Zamzam, dkk ( 2017), Deliana, dkk (2017), Fitriana dan Baridwan (2012), dan Becker et al.,(2006) menjelaskan bahwa variabel tekanan (pressure) memiliki pengaruh terhadap kecurangan akademik.

2.2.10 Pengaruh Peluang (Opportunity) Terhadap Terjadinya Kecurangan Akademik Mahasiswa Jurusan Akuntansi

Peluang menjadi alasan seseorang melakukan tindak kecurangan. Peluang bisa saja terjadi karena adanya celah yang dimanfaatkan secara tidak benar atau dapat dikarenakan lemahnya pengawaasan. Peluang terjadinya kecurangan akademik di kalangan mahasiswa antara lain mencontek, membuka kertas jawaban saat ujian (ngrepek), membuka handphone di dalam ruang ujian, mencari jawaban dari rekan yang berada di luar kelas, dan sebagainya.

Penelitan terkait hubungan peluang dengan terjadinya kecurangan akademik telah dilakukan, diantaranya Penelitian yang dilakukan oleh Deliana, dkk (2017), Nursani dan Irianto (2016), Fitriana dan Baridwan (2012) dan Becker et al.,(2006) menujukkan bahwa variabel peluang (opportunity) berpengaruh

dilihat oleh mahasiswa berasal dari sumber lain salah satunya teknologi internet, kondisi kelas, dan koneksi dengan kakak tingkat. Hal ini menjelaskan bahwa peluang dapat terjadi saat dosen meninggalkan ruang ujian, lemahnya pengawasasn saat ujian, mahasiswa berada pada lingkungan yang sering melakukan kecurangan, atau posisi mahasiswa strategis untuk melakukan kecurangan, maka hal-hal tersebut akan semakin mendorong mahasiswa untuk berbuat curang saat ujian.

2.2.11 Pengaruh Pembenaran (Rationalization) Terhadap Terjadinya Kecurangan Akademik Mahasiswa Jurusan Akuntansi

Pembenaran (raionalization) menurut Padmayanti, dkk (2017) menyatakan bahwa rasionalisasi adalah proses atau cara untuk menjadikan sesuatu yang tidak rasional menjadi rasional atau dapat diterima dengan akal sehat. Pembenaran umumnya berupa alasan, seperti: “tidak ada orang lain yang dirugikan atas

tindakan ini”, “hal ini saya lakukan untuk tujuan baik” (Wilopo, 2016 : 283).

menyelamatkan dirinya. Mereka terkadang memikirkan bahwa tindakan mereka benar tanpa memikirkan jangka panjang dari perilaku terebut.

Rationalization umumnya berupa alasan mendasar mengapa ia melakukan

itu, dengan harapan ia dapat mememnuhi apa yang dituntutkan kepadanya. Pembenaran dilakukan karena tidak ada atau kurangnya pengtahuan terhadap tindakan etis dalam diri mahasiswa, sehingga mereka cenderung melakukan suatu perbuatan yang merugikan diri mereka sendiri. Penelitan tersebut mendukung penelitian lain yang dilakukan oleh Apriani, dkk (2017), Nursani dan Irianto (2016), Fitriana dan Baridwan (2012) yang menyatakan bahwa pembenaran berpengaruh terhadap kecurangan akademik.

2.2.12 Pengaruh Self-Efficacy Terhadap Terjadinya Kecurangan Akademik Mahasiswa Jurusan Akuntansi

Self-efficacy banyak didefinisikan sama dengan kepercayaan diri

bahwa kemampuan yang dimiliknya belum tentu dapat membuatnya berhasil melalui ujian atau suatu permasalahan.

Penelitian terkait hubugan self-efficacy dengan kecurangan akademik salah satunya telah dilakukan oleh Pudjiastuti (2012) pada mahasiswa jurusan Psikologi di salah satu Perguruan Tinggi, dimana sesuai hasil observasi dan wawancara, mereka merasa tidak yakin atas kemampuan yang dimiliki dan mereka tidak percaya diri akan mendapat nilai baik meskipun telah belajar sebelum ujian. Pembahasan dalam penelitian tersebut menyatakan bahwa self-efficacy berpengaruh negatif terhadap kecurangan akademik mahasiswa. Hal tersebut menujukkan bahwa semakin tinggi self-efficacy mahsiswa, maka semakkin rendah kecenderungan perilaku menconteknya. Penelitian yang dilakukan oleh Pudjiastuti (2012) didukung oleh penelitian lain seperti Purnamasari (2013) dan Kushartanti (2009).

2.2.13 Pengaruh Religiusitas Terhadap Terjadinya Kecurangan Akademik Mahasiswa Jurusan Akuntansi

yang pernah mereka lakukan. Dengan demikian, mereka akan senantiasai berhati-hati dalam berbuat dan lebih memilih cara yang baik.

Penellitian tentang keterkaitan religiusitas terhadap kecurangan akademik telah dilakukan oleh Herlyana, dkk (2017). Dalam penelitiannya terhadap 50 mahasiswa Perguruan Tinggi di Kota Singaraja, Bali menjukkan bahwa religiusitas berpengaruh negatif terhadap kecurangan akademik. Hal ini dikarenakan mereka percaya bahwa jika melakukan tindakan negatif, maka suatu saat mereka akan mendapatkan balasan yang sepadan. Selain itu, mereka merasa takut berdosa apabila berbuat curang, karena perbuatan tersebut juga melibatkan ketidajujuran dan merupakan suatu kebohongan. Sehingga, apabila religiusitas mahsiswa tinggi, maka kecurangan akademik yang dilakukan mahasiswa akan rendah. Begitu juga sebaliknya, jika religiusitas mahasiswa rendah, maka motivasi untuk melakukan kecurangan akademik akan meningkat. Penelitian ini mendukung penelitian yang telah dilakukan oleh Herlyana, dkk (2017), Zamzam, dkk (2014), dan Purnamasari (2013).

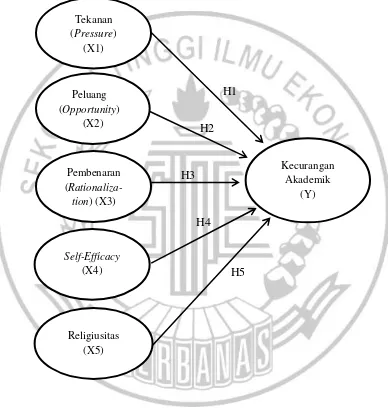

2.3 Kerangka Pemikiran

Dari landasan teori yang telah diuraikan, maka dapat disusun hipotesis yang merupakan alur pemikiran dari peneliti yang kemudian digambarkan sebagai berikut:

Gambar 2.2 Kerangka Pemikiran

Kecurangan Akademik

(Y)

Religiusitas (X5)

H5 H4

Self-Efficacy (X4)

H2 Peluang

(Opportunity) (X2)

H3 Pembenaran

( Rationaliza-tion) (X3)

H1 Tekanan

Berdasarkan bentuk kerangka pemikiran pada Gambar 2.2, peneliti menunjukkan bagaimana kecurangan akademik sebagai variabel dependen (Y) dipengaruhi oleh adanya tekanan (X1), peluang (X2), pembenaran (X3),

self-efficacy (X4), dan religiusitas (X5).

2.4 Hipotesis Penelitian

Hipotesis adalah dugaan sementara yang keberadaannya perlu dilakukan pengujian, adapun hipotesis yang diajukan adalah sebagai berikut:

H1 : Tekanan berpengaruh terhadap kecurangan akademik mahasiswa

jurusan akuntansi.

H2 : Peluang berpengaruh terhadap kecurangan akademik mahasiswa jurusan

akuntansi.

H3 : Pembenaran berpengaruh terhadap kecurangan akademik mahasiswa

jurusan akuntansi.

H4 : Self-Efficacy berpengaruh terhadap kecurangan akademik mahasiswa

jurusan akuntansi.

H5 : Religiusitas berpengaruh terhadap kecurangan akademik mahasiswa