Peran Sistem Pengukuran Kinerja Komprehensif dan Gaya Kepemimpinan Terhadap Kinerja Manajerial

Oleh

Fransiskus E. Daromes1 Lukman2

Fakultas Ekonomi Universitas Atma Jaya Makassar

Abstraksi

Sistem pengukuran kinerja berperan untuk membantu mengkomunikasikan harapan-harapan organisasi, memonitor kemajuan dan perkembangan, menyediakan informasi umpan balik dan memotivasi dalam pencapaian kinerja. Sistem pengukuran kinerja memiliki dimensi yang terkait dengan karakteristik indikator kinerja metric yang merupakan alat pengukurnya. Indicator dan metric yang telah ditetapkan dalam sebuah sistem pengukuran kinerja sangat tergantung juga pada gaya kepemimpinan atau atasan yang berperan dalam menginisiasi dan mempertimbangkan pelaksanaan suatu sistem pengukuran kinerja. Tujuan penelitian ini adalah menguji peran ystem pengukuran kinerja dan peran gaya kepemimpinan serta interaksi antara keduanya terhadap kinerja manajerial.

Data diperoleh melalui mail survey pada sub unit manajer pada perusahaan manufaktur yang listing pada Bursa Efek Indonesia. Hasil pengujian dengan menunjukkan bahwa ystem pengukuran kinerja dan peran gaya kepemimpinan memiliki hubungan postif dan signifikan terhadap kinerja manajerial. Namun demikian, interaksi antara keduanya terhadap kinerja manajerial tidak memiliki pengaruh yang signifikan.

Hasil penelitian ini memberikan informasi akan pentingnya suatu ystem pengukuran kinerja dalam suatu organisasi. Selain perlunya suatu ystem pengukuran kinerja, penting kiranya adanya gaya kepemimpinan yang berfungsi sebagai inisiator dan pemberi pertimbangan terkait dengan metric indicator terkait dengan sistem pengukuran kinerja dalam rangka mencapai tujuan manajerial dan pencapaian tujuan organisasi.

Kata-kata kunci: sistem pengukuran kinerja, gaya kepemimpinan, inisiator dan pertimbangan

1. PENDAHULUAN

Sistem pengukuran kinerja merupakan salah satu elemen penting dari mekanisme sistem pengendalian manajemen. Secara umum sistem pengendalian manajemen termasuk didalamnya sistem pengukuran kinerja yang merupakan suatu proses yang menjamin dan memastikan bahwa orang-orang yang berada di dalam suatu organisasi melaksanakan tugas dan fungsinya sesuai dengan tujuan dan strategi perusahaan.

Pernyataan di atas sejalan dengan argumentasi Merchant dan Van Der Stade (2012) yang menyatakan bahwa sistem pengukuran kinerja merupakan komponen utama dari sistem pengendalian manajemen yaitu the process by which management: encougrages, enabels, or, sometimes forcess, employees, to act in the organization best interest. Demikian halnya Ittner, Lacker, dan Randall (2003) yang menyatakan bahwa sistem pengukuran kinerja berperan untuk membantu mengkomunikasikan harapan-harapan organisasi, memonitor kemajuan dan perkembangan, menyediakan informasi umpan balik dan memotivasi dalam pencapaian kinerja.

Selain komponen utama yaitu sistem pengukuran kinerja itu sendiri, beberapa komponen lainnya yang terlibat dalam mekanisme pengukuran kinerja sebagaimana diargumentasikan di atas yaitu atasan (supervisor) yang merupakan komponen utama yang mengatur mekanisme tersebut dan karyawan yang hendak diatur dalam rangkaian pelaksanaan sistem pengukuran kinerja tersebut.

Peran atasan (supervisor) menjadi sangat penting dalam pengimplementasian sistem pengukuran kinerja. Beberapa penelitian sebelumnya telah mengargumentasikan bagaimana peran atasan (supervisor) terutama terkait dengan gaya kepemimpinan dalam konteks pengimplementasian sistem pengendalian manajemen secara keseluruhan (Klein dan Weibenberger, 2014; Jansen, 2011; Abernethy, dkk, 2010; Hartman, dkk, 2010).

perhatian alasan terkait dengan kesejahteraan bawahan, apresiasi dan dukungan atasan terhadap bawahannya (Judge, dkk., 2004).

Dalam rangkaian argumentasi awal di atas yaitu terkait dengan sistem pengukuran kinerja memiliki dimensi yang terkait dengan karakteristik indikator kinerja metric yang merupakan alat pengukurnya. Indicator dan metric yang telah ditetapkan dalam sebuah sistem pengukuran kinerja sangat tergantung juga pada gaya kepemimpinan atau atasan yang berperan dalam menginisiasi dan mempertimbangkan pelaksanaan suatu sistem pengukuran kinerja.

Dengan kata lain dapat diargumentasikan untuk mencapai tujuan sistem pengukuran kinerja yang merupakan sistem pengukuran yang terdiri atas bermacam-macam rangkaian pengukuran yang menjaga area kinerja kunci atau utama pada suatu unit bisnis perlu interaksi dengan berbagai instrumen terkait deengan fungsi atasan yeng telah menginisiasi dan mempertimbangkan pengimplementasian dari suatu sistem pengukuran tersebut. Hal ini sejalan argumentasi dasar dari path goal setting theory of leadership (House, 1971) yang memberikan informasi dan harapan kepada bawahan, motivasi efek positif kepada bawahannya. Peran atasan dalam hal ini adalah memberikan pedoman dan dukungan dalam pengimplementasian suatu sistem pengukuran kinerja.

2. TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu terkait sistem pengukuran kinerja komprehensif

Penelitian yang terkait dengan sistem pengukuran kinerja secara komprehensif menarik untuk diteliti. Perkembangan yang terjadi menunjukkan bahwa perusahaan berusaha untuk mengembangkan sistem pengukuran kinerja yang lebih komprehensif yang menyediakan informasi untuk para manajer dan karyawan dalam rangka membantu untuk mengarahkan operasi perfusahaan (Malina dan Selto, 2011; Fulletron dan McWatters, 2002; Ittner, Larcker dan Randall, 2003; Ullrich dan Tuttle, 2004).

Penelitian terdahulu terkait dengan sistem pengukuran kinerja yang lebih komprehensif mengindikasikan bahwa sistem pengukuran kinerja yang beragam dan sistem pengukuran kinerja yang menghubungkan strategi perusahaan dan menyediakan informasi tentang rantai nilai perusahaan (Nanni, Dixon dan Vollman, 1992; Neely, Gregory dan Platts, 1995; Malina dan Selto, 2001; Chenhal, 2005).

Penelitian yang terkait sistem pengukuran kinerja yang komprehensif menfokuskan hubungan antara sistem pengukuran kinerja yang komprehensif terhadap kinerja oprganisasi baik yang dipersepsikan maupun yang aktual (Hoque dan James, 2000; Chenhall, 2005; Davis dan Albright, 2004), dan pada pengunaan sistem pengukuran multidimensi terhadap pertimbangan evaluasi kinerja (Schiff dan Hoffman, 1996, Lipe dan Salterio, 2000; Banker, Chang dan Pizzini, 2004). Penelitian yang telah dilakukan adalah menguji hubungan antara sistem pengendalian manajemen dan kinerja organisasional dengan asumsi bahwa sistem pengendalian tersebut mempengaruhi perilaku indvidual dalam organisasi, dan selanjutnya menfasilitasi pencapaian tujuan-tujuan organisasional.

Refleksi terhadap keterbatasan sistem pengukuran kinerja yang berfokus pada kinerja keuangan seperti dijelaskan di atas mendorong para praktisi dan akademisi untuk merumuskan sistem pengukuran kinerja yang lebih komprehensif yaitu dengan mempertimbangkan berbagai di mensi baik dimensi keuangan maupun dimensi non keuangan. Perkembangan yang terjadi menunjukkan bahwa perusahaan berusaha untuk mengembangkan sistem yang menyediakan informasi untuk para manajer dan karyawan dalam rangka membantu untuk mengarahkan operasi perusahaan (Marlina dan Selto, 2001, Fullerton dan McWatters, 2002; Lilis, 2002; Ittner, Larcker dan Randall, 2003; Ullrich dan Tuttle, 2004).

Penelitian terdahulu terkait dengan sistem pengukuran kinerja yang lebih komprehensif mencangkup sistem pengukuran kinerja yang beragam dan sistem pengukuran kinerja yang menghubungkan strategi perusahaan dan menyediakan informasi tentang rantai nilai perusahaan (Nanni, Dixon dan Vollman, 1992; Neely, Gregory dan Platts, 1995; Malina dan Selto, 2001; Chenhal, 2005).

Penelitian yang dilakukan terkait sistem pengukuran kinerja yang komprehensif menfokuskan pada hubungan antara sistem pengukuran kinerja komprehensif terhadap kinerja organisasi baik yang dipersepsikan maupun yang aktual (Hoque dan James, 2000; Ittner, Lacker dan Mayer, 2003; Said, HassabElnaby dan Wier, 2003; Chenhall, 2005; Davis dan Labright, 2004), dan pada pengunaan sistem pengukuran multidimensi terhadap pertimbangan evaluasi kinerja (Schiff dan Hoffam, 1996; Lipe dan Sulterio, 2000; Banker, Chang dan Pizzini, 2004). Penelitian yang telah dilakukan adalah menguji hubungan antara sistem pengendalian manajemen dan kinerja organisasional dengan asumsi bahwa sistem pengendalian tersebut mempengaruhi perilaku individual dalam organisasi, dan selanjutnya menfasilitasi pencapaian tujuan-tujuan organisasional.

Gaya kepemimpinan atasan terwujud dalam menginisasi (initiating) dan mempertimbangkan (consideration) perilaku yang diperlukan dalam mengimplementasiakan sistem pengukuran yang telah ditetapkan. Abernethy, dkk (2010) mengargumentasikan bahwa struktur inbisiasi adalah derajat dimana seseorang atasan mendefinisikan dan mengorganisir perannya dan peran para bawahannya yang berorientasi pada pencapaian tujuan dan penenetapan standard. Pada sisi yang lain sisi pertimbangan (consideration) merupakan derajat bagaimana atasan memberikan perhatian dan respek pada bawahan terkait dengan pelaksanaan tugasnya. Dalam konteks ini juga memperhatikan perhatian alasan terkait dengan kesejahteraan bawahan, apresiasi dan dukungan atasan terhadap bawahannya (Judge, dkk., 2004).

2.2 Kerangka Pemikiran Teoritis dan Pengembangan Hipotesis

Premis mayor yang mendasari pengembangan sistem pengukuran kinerja yang lebih komprehensif adalah bahwa pengukuran-pengukuran tersebut dapat membantu meningkatkan kinerja manajerial (Kaplan dan Norton, 1996; Epstein dan Manzoni, 1998; Atkinson & Epstein , 2000). Dalam mencapai tujuan-tujuan di atas sistem pengukuran kinerja perlu didukung oleh peran atasan dalam hal gaya kepemimpinan atasan. Dengan kata lain dapat diargumentasikan untuk mencapai tujuan sistem pengukuran yang terdiri atas bermacam-macam rangkaian pengukuran yang menjaga area kinerja kunci atau utama pada suatu unit bisnis perlu interaksi dengan berbagai instrumen terkait dengan fungsi atasan yang menginisiasi dan mempertimbangkan pengimplementasian dari suatu sistem pengukuran tersebut. Hal ini sejalan dasar dari path goal setting theory of leadership (House, 1971) yang memberikan informasi dan harapan kepada bawahan, motivasi efek positif kepada bawahannya. Peran atasan dalam hal ini adalah memberikan pedoman dan dukungan dalam pengimplementasian suatu sistem pengukuran kinerja.

2.2.1 Sistem pengukuran Kinerja Komprehensif dan Kinerja Manajerial Suatu sistem pengukuran kinerja komprhensif menyediakan suatu sistem pengukuran kinerja yang menggambarkan bagian penting dari operasi dari suatu unit bisnis, dan mengintegrasikan pengukuran dengan strategi dan lintas rantai nilai yang diyakini dapat meningkatkan kinerja manajerial karena manajer mendapatkan informasi secara keseluruhan bagian tanggungjawabnya (Kaplan dan Norton, 1996; Epstein dan Manzoni, 1998; Atkinson dan Epstein , 2000; Hall 2008).

dalamnya system pengukuran kinerja dapat digunakan untuk menginformasikan kepada para individu tentang apa yang diharapkan dari mereka dalam perannya. Secara khusus, informasi kinerja yang komprehensif dapat membantu untuk mengklarifikasi peran-peran seseorang dalam suatu organisasi dengan penetapan tujuan-tujuan khusus dan prilaku yang sesuai terkait dengan perannya dalam pekerjaan (Ilgen et al., 1979).

Dengan demikian sistem pengukuran kinerja secara komprehensif dapat meningkatkan kejelasan tujuan dari seorang manajer dengan penyediaan informasi tentang strategi dan operasi perusahaan, yang dapat membantu manajer untuk memahami dengan lebih baik tentang perannya dalam suatu organisasi yaitu untuk meningkatkan kinerjanya dalam rangka meningkatkan kinerja perusahaan. Hal ini membantu manajer untuk mengklarifikasi dan mengkomunikasikan arah strategi, dan membuat fitur-fitur dimensi dari kinerja yang berguna untuk menjelaskan operasi perusahaan yang berbeda (Lynch dan Cross, 1992; Kaplan dan Norton, 1996; Simons, 2000).

Sistem pengukuran kinerja yang lebih komprehensif seharusnya meningkatkan pemahaman seorang manajer tentang komponen-komponen peranannya dan apa yang diharapkan dari mereka, terutama untuk mencapai kinerja yang lebih baik. Berdasarkan argumentasi-argumentasi di atas maka dapat dihipotesiskan bahwa:

H1: Sistem pengukuran kinerja berhubungan positif dengan kinerja manajerial

2.2.2 Gaya Kepemimpinan dan Kinerja Manajerial

Proses penetapan sistem pengukuran kinerja merupakan salah satu fungsi dari menajemen tingkat atas yang dikatakan sebagai bentuk inisiasi dari menajemen yang menetapkan panduan dan informasi tentang apa yang seharusnya dilaksanakan oleh bawahan terkait dengan pelaksanaan tugas dan tanggungjawab dalam lingkup tugasnya.

bawahannya yang berorientasi pada pencapaian tujuan dan penenetapan standard.

Pada sisi yang lain sisi pertimbangan (consideration) merupakan derajat bagaimana atasan memberikan perhatian dan respek pada bawahan terkait dengan pelaksanaan tugasnya. Dalam konteks ini juga terkait perhatian atasan terkait dengan kesejahteraan bawahan, apresiasi dan dukungan atasan terhadap bawahannya (Judge, dkk., 2004). Dua peran atasan dalam wujud inisiasi dalam sistem pengukuran kinerja dalam wujud panduan dan pertimbangan-pertimbangan dalam pengimplementasiannya akan mengarahkan bawahan melakukan tindakannya pada pencapaian tujuan.

Selanjutnya path goal setting theory of leadership menjelaskan interaksi gaya kepemimpinan yang berfungsi sebagai inisiator dan pemberi pertimbangan terkait dengan metric indicator terkait dengan sistem pengukuran kinerja dalam rangka mencapai tujuan manajerial dan pencapaian tujuan organisasi. Indicator dan metric yang telah ditetapkan dalam sebuah sistem pengukuran kinerja sangat tergantung juga pada gaya kepemimpinan atau atasan yang berperan dalam menginisiasi dan mempertimbangkan pelaksanaan suatu sistem pengukuran kinerja. Argumentasi-argumentasi di atas dapat dijadikan dasar untuk pengajuan hipotesis berikut:

H2: Gaya Kepemimpinan berhubungan positif dengan kinerja Manajerial

H3: Interaksi antara sistem pengukuran kinerja dan peran gaya kepemimpinan memiliki hubungan positif dengan kinerja manajerial.

3. METODE PENELITIAN 3.1 Populasi Penelitian

Subyek penelitian adalah para manajer menengah atau manajer fungsional. Alasan utama pemilihan responden penelitian yang difokuskan pada menengah atau manajer fungsional yaitu yang bersangkutan yang bertanggung jawab penuh atas departemen atau wilayah tanggungjawabnya. Pemilihan responden pada tingkat manajerial fungsional didasarkan atas pertimbangan bahwa informasi yang tersedia pada sistem pengukuran kinerja secara komprehensif diharapkan berguna pada tingkat manajerial ini karena menjadi syarat informasi bagi mereka dalam menjalankan tanggungjawab dan wilayah pengendalian tugasnya (Hall, 2008).

3.2 Prosedur Pengumpulan Data

Data penelitian diperoleh dengan survei melalui pos (mail survey). Acuan data perusahaan diperolah dari Indonesian Capital Market Directory (ICMD) dan website Bursa Efek Indonesia (BEI). Penelusuran melalui website BEI membantu peneliti dalam keakuratan data terkini perusahaan terutama alamat kantor, nomor telepon kantor, telepon genggam sekretaris perusahaan dan alamat e-mail.

Total perusahaan yang memberikan tanggapan sebanyak 38, dengan rincian 7 perusahaan menyatakan tidak bersedia untuk ikut serta dengan alasan sementara mempersiapkan dan sedang melakukan aksi perusahaan (corporate action), dan sisanya sebanyak 31 perusahaan memberikan respon bersedia untuk terlibat dalam pengisian kuesioner dengan total pengembalian kuesioner yang terisi berjumlah 158 eksemplar. Hal ini berarti persentasi pengembalian secara kelembagaan atau perusahaan sebesar 20,80% yaitu (31 perusahaan yang terlibat dari total 149 perusahaan manufaktur yang terdaftar di BEJ) dan secara individu tingkat pengembalian kurang lebih sebesar 19,75% yaitu (total pengembalian kuesioner sebanyak 158 dari total 800 eksemplar yang dikirim). Tingkat pengembalian kuesioner sebagaimana disebutkan di atas cukup memadai dengan mempertimbangkan ukuran rata-rata pengembalian kuesioner penelitian di Indonesia yang rata-rata sebesar 10-20 persen (Indriantoro dan Bambang, 1999).

3.3 Variabel Penelitian

a. Sistem Pengukuran kinerja secara komprehensif yaitu meliputi serangkaian pegukuran yang terkait dengan bagian-bagian penting dari suatu organisasi, dan pengintegrasian pengukuran lintas fungsi dan rantai nilai (Ittner et al., 2003; Chenhall, 2005; Henri, 2006; Hall,2008). Hasil pengujian reliabilitas menunjukkan tingkat reliabilitas yang baik yaitu 0. 78.

kinerja yang diukur dengan 16 pertanyaan yang dikembangkan oleh Stogdill (1963) dan telah divalidasi oleh Judge, dkk, (2004) dan telah digunakan oleh beberapa peneliti akuntansi misalnya (Klein dan Weibenberger, 2014; Jansen, 2001; Abernethy, dkk, 2010; Hartmann, dkk, 2010). Hasil pengujian reliabilitas menunjukkan tingkat reliabilitas yang baik yaitu 0. 74.

c. Kinerja Manajerial yaitu suatu rangkaian pencapaian tugas yang dijalankan oleh seorang manager (Mahoney, Jerdee, dan Carroll, 1965). Alat ukur ini telah digunakan oleh beberapa peneliti akuntansi misalnya (Hall, 2008; Parker dan Kyj, 2006). Hasil pengujian reliabilitas menunjukkan tingkat reliabilitas yang baik yaitu 0. 77.

4. HASIL DAN PEMBAHASAN

4.1 Deskripsi Responden dan Data Penelitian 4.1.1 Profil Responden

Total responden yang terlibat dalam penelitian ini sebagaimana disebutkan sebelumnya berjumlah 156 manajer fungsional dari 149 perusahaan manufaktur yang tersebar pada 19 sub sektor usaha di BEI. Profil atau karakteristik dari 156 responden penelitian meliputi fungsi manajerial, jenis kelamin, status pernikahan, tingkat pendidikan, lama menjabat (tenure).

Berdasarkan fungsi manajerial responden penelitian ini terdiri atas manajer pemasaran sebanyak 41 orang dengan rincian 29 orang pria dan 12 orang wanita. Fungsi manajerial selanjutnya yaitu manajer keuangan dan akuntansi yang berjumlah 31 orang dengan rincian 27 orang pria dan 4 orang wanita. Selanjutnya, diikuti manajer produksi yang terdiri atas 25 orang pria dan 4 orang wanita. Fungsi manajerial selanjutnya yaitu personalia yang berjumlah 28 orang dengan rincian 21 orang pria dan 7 orang wanita. Fungsi manajerial yang terakhir yaitu manajer cabang yang berjumlah 15 orang dan manajer dari fungsi lain-lain berjumlah 13 orang.

Lama menjabat (tenure) para responden penelitian menunjukkan bahwa 51,3% atau 80 responden telah menduduki jabatannya selama 3 sampai 5 tahun dengan rincian, 11,5% dari fungsi pemasaran, 5,1% dari personalia, masing-masing 10,3% dari fungsi keuangan dan akuntansi, serta fungsi produksi. Selanjutnya terdapat 9,6% dari manajer kantor cabang, dan 4,5% dari manajer fungsi lain-lain.

Secara keseluruhan, sebaran responden dilihat dari lama menjabat dapat dirinci 12,2% atau 19 orang telah menduduki jabatan kurang dari 2 tahun, 80 orang atau 51,3% telah menduduki jabatan 3 sampai 5 tahun, 54 orang atau 34,6% telah menduduki jabatan 6 sampai 10 tahun, dan 3 orang atau 1,9% telah menduduki jabatan selama lebih dari 10 tahun.

4.1.2 Deskripsi Variabel Penelitian

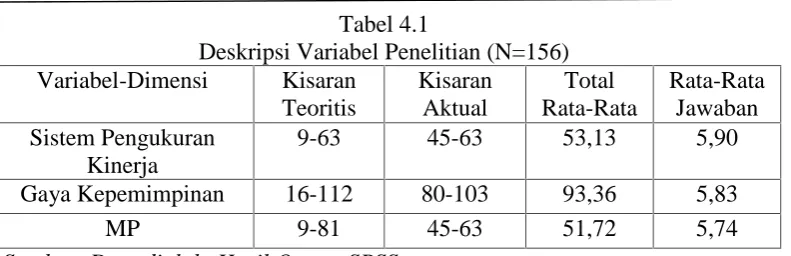

Pengukuran variabel sistem pengukuran kinerja komprehensif diadaptasi dari Chenhall (2005) dan Hall (2008) yaitu terdiri dari 9 (sembilan) butir pertanyaan. Responden ditanya tentang sejauh mana sistem pengukuran kinerja mampu menyediakan informasi terkait dengan operasi dalam unit kerjanya, dengan mengindikasikan pada 7 (tujuh) titik indikasi likert yaitu dari (1= sangat tidak setuju sampai pada 7= sangat setuju). Gaya kepemimpinan yaitu rangkaian peran yang dilakukan oleh atasan/supervisor terkait dengan pelaksanaan sistem pengukuran kinerja yang diukur dengan 16 pertanyaan dengan mengindikasikan pada 7 (tujuh) titik indikasi likert yaitu dari (1= sangat tidak setuju sampai pada 7= sangat setuju). Pengukuran variabel ini telah dikembangkan oleh Stogdill (1963) dan telah divalidasi oleh Judge, dkk, (2004) dan telah digunakan oleh beberapa peneliti akuntansi misalnya (Klein dan Weibenberger, 2014; Jansen, 2001; Abernethy, dkk, 2010; Hartmann, dkk, 2010

Tabel 4.1

Deskripsi Variabel Penelitian (N=156) Variabel-Dimensi Kisaran

Teoritis

Kisaran Aktual

Total Rata-Rata

Rata-Rata Jawaban Sistem Pengukuran

Kinerja

9-63 45-63 53,13 5,90

Gaya Kepemimpinan 16-112 80-103 93,36 5,83

MP 9-81 45-63 51,72 5,74

Sumber: Data diolah, Hasil Output SPSS

4.2 Hasil Pengujian Statistik 4.2.1 Pengujian Multikolinearitas

Pengujian ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independent) dalam konteks penelitian ini antara variable sistem pengukuran kinerja dan gaya kepepmimpinan. Untuk mengetahui ada atau tidaknya multikolinieritas dalam model regresi dilakukan dengan menganalisis nilai Variance Influence Factor (VIF) dan nilai toleransi dengan kriteria pengujian sebagai berikut (Ghozali, 2012):

a. Jika nilai VIF > 10 dan nilai tolerance < 0,1 maka dapat disimpulkan bahwa dalam persamaan regresi terdapat masalah multikolinieritas

b. Jika nilai VIF < 10 dan nilai tolerance > 0,1 maka dapat disimpulkan bahwa dalam persamaan regresi tidak terdapat masalah multikolinieritas

Tabel 4.2. memperlihatkan hasil uji multikolinearitas terhadap nilai VIF masing-masing variabel.

Tabel 4.2. Uji Multikolinearitas

No. Variabel Nilai VIF Keterangan

1 Sistem Pengukuran Kinerja 1,26 Tidak terjadi multikolinearitas 2 Gaya Kepemimpinan 1,27 Tidak terjadi multikolinearitas Sumber: Data yang diolah (2014)

4.2.2.1 Uji Hipotesis

4.2.2.2 Uji Kelayakan Model

Uji ini dilakukan untuk melihat apakah model yang dianalisis memiliki tingkat kelayakan model yang tinggi yaitu variabel-variabel yang digunakan model mampu untuk menjelaskan fenomena yang dianalisis. Adapun hipotesis yang diuji adalah sebagai berikut:

H0 : β 1,β 2,β 3...β n = 0, artinya sistem pengukuran kinerja dan gaya kepemimpinan, dan interaksi keduanya secara simultan bukan merupakan variabel yang tepat untuk menjelaskan kinerja manajerial.

Ha : β 1,β 2,β 3...β n ≠ 0, artinyasistem pengukuran kinerja dan gaya kepemimpinan, dan interaksi keduanya secara simultan merupakan variabel yang tepat untuk menjelaskan kinerja manajerial.

Untuk menguji kelayakan model penelitian ini digunakan Uji Anova (uji F) dengan kriteria pengujian sebagai berikut:

a. Jika nilai F hitung > F tabel atau nilai signifikansi < 0,05 maka dapat disimpulkan bahwa H0 ditolak dan Ha diterima

b. Jika nilai F hitung < F tabel atau nilai signifikansi > 0,05 maka dapat disimpulkan bahwa H0 diterima dan Ha ditolak

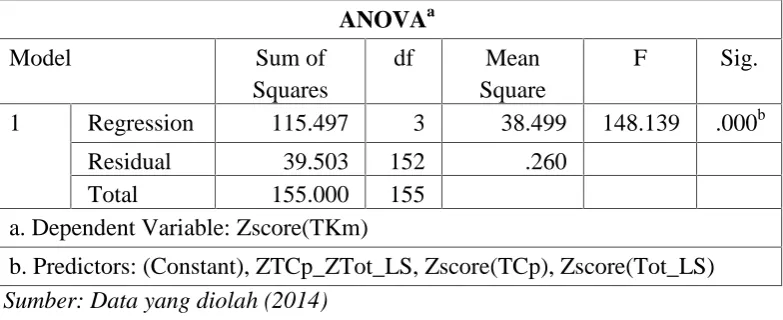

Hasil pengujian statistik menguji kelayakan model penelitian ini dapat dilihat pada tabel 4.3. terkait dengan uji kecocokan model ( uji F)

Tabel 4. 3. Uji Model

ANOVAa

Model Sum of

Squares

df Mean

Square

F Sig.

1 Regression 115.497 3 38.499 148.139 .000b

Residual 39.503 152 .260

Total 155.000 155

a. Dependent Variable: Zscore(TKm)

b. Predictors: (Constant), ZTCp_ZTot_LS, Zscore(TCp), Zscore(Tot_LS) Sumber: Data yang diolah (2014)

memprediksi kinerja manajerial. Dengan kata lain, sistem pengukuran kinerja, gaya kepemimpina dan interaksi keduanya secara bersama-sama berpengaruh terhadap kinerja manajerial.

4.2.2.2 Pengujian Hipotesis

Untuk mengetahui ada tidaknya pengaruh variabel bebas terhadap variabel terikat maka dilakukan pengujian terhadap hipotesis yang akan diajukan pada penelitian ini. Metode pengujian terhadap hipotesis dilakukan secara parsial dengan menggunakan uji t. adapun hipotesis yang diajukan adalah sebagai berikut:

H0:β i = 0 : artinya, variabel independen (Xi) tidak berpengaruh positif terhadap variabel dependen (Y).

Ha:β i ≠0 : artinya, variabel independen (Xi) berpengaruh positif terhadap variabel dependen (Y)

Untuk menguji pengaruh antar variabel independen (Xi) terhadap variabel dependen (Y) dilakukan dengan kriteria pengujian sebagai berikut:

a. Jika nilai t hitung > t tabel atau nilai signifikansi < 0,05 maka dapat disimpulkan bahwa H0 ditolak dan Ha diterima

b. Jika nilai t hitung < t tabel atau nilai signifikansi > 0,05 maka dapat disimpulkan bahwa H0 diterima dan Ha ditolak

Hasil pengolahan data dan pengujian statistic menunjukkan hasil sebagai berikut:

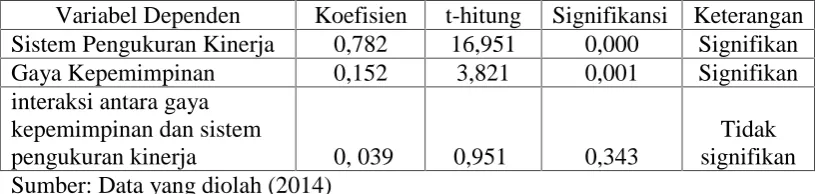

Table 4.4 Pengujian Hipotesis

Sumber: Data yang diolah (2014)

Tabel di atas menunjukkan bahwa tiga variabel predictor yaitu sistem pengukuran kinerja, gaya kepemimpinan, dan interaksi antara gaya kepemimpinan dan sistem pengukuran kinerja berhubungan positif dengan kinerja manajerial. Namun demikian hanya variabel pengukuran kinerja dan

Model Unstandardized

1 (Constant) -.048 .065 -.740 .461

Zscore(TCp) .782 .046 .782 16.951 .000

gaya kepemimpinan yang memiliki pengaruh yang signifikan terhadap kinerja manajerial. Variabel lainnya yaitu interaksi antara gaya kepemimpinan dan sistem pengukuran kinerja tidak cukup signifikan mempengaruhi kinerja manajerial.. Ringkasan pengujian regresi terhadap hipotesis yang telah diajukan dapat dirinci sebagai berikut:

Table 4.5

Ringkasan Pengujian Hipotesis

Sumber: Data yang diolah (2014)

4.2.2.3 Koefisien Determinasi

Koefisien determinasi (R2) mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Dimana nilai R2berkisar antara 0<R2<1, artinya:

a. Jika nilai R2 semakin mendekati nol berarti kemampuan variabel sistem pengukuran kinerja, gaya kepemimpinan, dan interaksi keduanya dalam menjelaskan variasi pada variabel kinerja manajerial semakin kecil. b. Jika nilai R2 semakin mendekati satu berarti kemampuan variabel

sistem pengukuran kinerja, gaya kepemimpinan, dan interaksi keduanya dalam menjelaskan variasi pada variabel kinerja manajerial semakin besar.

Hasil pengolahan data menunjukkan bahwa nilai koefisien determinasi penelitian ini dapat dilihat pada tabel 4.6 berikut.

Variabel Dependen Koefisien t-hitung Signifikansi Keterangan Sistem Pengukuran Kinerja 0,782 16,951 0,000 Signifikan

Gaya Kepemimpinan 0,152 3,821 0,001 Signifikan

interaksi antara gaya kepemimpinan dan sistem

pengukuran kinerja 0, 039 0,951 0,343

Tabel 4.6

Hasil pengolahan data menunjukkan bahwa nilai koefisien determinasi penelitian menunjukkan angka 0,740 atau 74%, yang mengandung makna bahwa sistem pengukuran kinerja, gaya kepemimpinan, dan interaksi keduanya dalam menjelaskan variasi pada variabel kinerja manajerial adalah sebesar 74%. Hal ini berarti bahwa masih terdapat 36% faktor-faktor lain yang dapat mempredikasi atau mempengaruhi kinerja manajerial.

4.2.2.4 Pembahasan

Konfirmasi hasil penelitian menunjukkan bahwa sistem pengukuran kinerja secara signifikan berhubungan positif dengan kinerja manajerial (lihat tabel 4.4 dan 4.5). Kandungan informasi terkait dengan sistem dan prosedur dari pengukuran kinerja komprehensif membantu manajer mengetahui tugas-tugas yang harus diembannya. Informasi yang komprehensif dari suatu sistem pengukuran kinerja dapat membantu manajer untuk memahami lebih jelas tentang tugasnya sebelum mereka melaksanakannya. Dengan kata lain, fitur-fitur informasi dari suatu sistem pengukuran kinerja membantu seorang manajer untuk mengetahui tugas dan perannya.

Kandungan nilai yang saling berkaitan dalam suatu sistem pengukuran kinerja dan tautan yang konsisten dan saling menguatkan antara kinerja operasi unit bisnis dan strategi organisasi jangka panjang akan mendorong peningkatan pengkoordinasian yaitu tukar menukar informasi dengan orang lain dalam perusahaan untuk mengaitkan dan menyesuaikan program (misalnya, memberitahu bagian lain, hubungan dengan manajer lain, pengaturan rapat). Hal ini juga akan meningkatkan fungsi Pengawasan yang dilakukan oleh para manajer untuk mengarahkan, memimpin, dan mengembangkan bawahan (misalnya, membimbing, melatih dan menjelaskan peraturan kerja pada bawahan, memberikan tugas dan menangani berbagai keluhan).

Temuan-temuan di atas bermakna bahwa manajer yang memiliki informasi kinerja yang jelas akan termotivasi untuk dapat meningkatkan kinerjanya. Manajer akan lebih efektif ketika memahami apa yang dibutuhkan untuk melakukan sesuatu dan bagaimana fungsi-fungsi manajerial berfungsi. Argumentasi di atas sejalan dengan asumasi dasar dari goal setting theory yaitu kejelasan tujuan dan proses dari suatu tugas akan membentuk sikap, keyakinan, pengetahuan dan pilihan dari seseorang dan selanjutnya akan mendorong, mengarahkan, dan berusaha terus menerus pada suatu tindakan tertentu (Lock, 2001).

Temuan lain dari penelitian ini yaitu gaya kepemimpinan berhubungan positif dan siginifikan mempengaruhi kinerja manajeerial (lihat tabel 4.4 dan 4.5). Konfirmasi hasil penelitian ini menunjukkan bahwa peran atasan (supervisor) yang merupakan komponen penting guna mengatur mekanisme pengimplementasian suatu sistem pengukuran kinerja. Peran atasan (supervisor) menjadi sangat penting dalam pengemplementasian sistem pengukuran kinerja. Temuan ini konsisten dengan beberapa penelitian sebelumnya yaitu bagaimana peran atasan (supervisor) terutama terkait dengan gaya kepemimpinan dalam konteks pengemplementasian sistem pengendalian manajemen secara keseluruhan (Klein dan Weibenberger, 2014; Jansen, 2011; Abernethy, dkk, 2010; Hartman, dkk, 2010).

bawahan terkait dengan pelaksanaan tugasnya. Dalam konteks ini juga memperhatikan perhatian alasan terkait dengan kesejahteraan bawahan, apresiasi dan dukungan atasan terhadap bawahannya (Judge, dkk., 2004).

Dukungan dari manajemen tingkat atas dalam wujud gaya kepemimpinan. Gaya kepemimpinan atasan terwujud dalam menginisasi (initiating) dan mempertimbangkan (consideration) perilaku yang diperlukan dalam mengimplementasiakan sistem pengukuran yang telah ditetapkan. Bentuk-bentuk inisiasi adalah derajat dimana seseorang atasan mendefinisikan dan mengorganisir perannya dan peran para bawahannya yang berorientasi pada pencapaian tujuan dan penenetapan standard. Hail ini akan nampak dalam fungsi pengawasan, panduan perintah dan konsistensi atasan terhadap suatu pekerjaan akan mendorong bawahan untuk melakukan apa yang terbaik bagi organissasinya. Hal ini akan diimplementaasikannya dalam fungsi-fungsi manajerial yang dilakukannya antara lain, perencanaan, pengimplemtasian program, pengkoordinasian, dan evaluasi.

Aspek lain dari semangat kepemimpinaan yaitu pada fungsi pertimbangan (consideration) merupakan derajat bagaimana atasan memberikan perhatian dan respek pada bawahan terkait dengan pelaksanaan tugasnya. Dalam konteks ini juga memperhatikan perhatian alasan terkait dengan kesejahteraan bawahan, apresiasi dan dukungan atasan terhadap bawahannya (Judge, dkk., 2004). Apresiasi atasan sangat penting dalam memotivasi bawahan. Hal lain yang menjadi factor penting dalam konteks pertimbangan atasan yaitu perlakukan yang setara dan adil dari atasan terkait dengan proses pelaksanaan dan cara implementasi program-program tertentu pada keseluruhan proses evaluasi kinerja. Dua peran atasan dalam wujud inisasi dalam sistem pengukuran kinerja dalam wujud panduan dan pertimbangan-pertimbangan dalam pengimplementasiannya akan mengarahkan bawahan melakukan tindakannya pada pencapaian tujuan terutama dalam menjalankan fungsi-fungsi manajerial seseorang.

5. SIMPULAN, IMPLIKASI DAN KETERBATASAN PENELITIAN 5.1 Simpulan

Berdasarkan temuan hasil penelitian sebagaimana dijelaskan sebelumnya, maka berikut ini beberapa kesimpulan yang dapat sajikan dari hasil penelitian ini.

1. Informasi yang komprehensif dari suatu sistem pengukuran kinerja akan mendorong dan memotivasi para manajer untuk mencapai kinerjanya dalam fungsi-fungsi manajerialnya.

2. Peran gaya kepemimpinan dalam implementasi sistem pengukuran kinerja nampak dalam panduan dan pertimbangan-pertimbangan dalam pengimplementasiannya akan mengarahkan bawahan melakukan tindakannya pada pencapaian tujuan terutama dalam menjalankan fungsi-fungsi manajerial seseorang.

5.2 Implikasi

Penelitian ini berimplikasi perancangan dan pengimplementasian sistem pengukuran kinerja komprehensif suatu pengukuran pengukuran kinerja perlu didukung oleh gaya kepemimpinan yang memberikan arahan dan panduan yang meneguhkan para manajer untuk mencapai kinerja fungsionalnya.

5.3 Keterbatasan Penelitian:

1. Keterbatasan yang melekat pada metode survei ini yaitu peneliti tidak bisa mengendalikan responden secara langsung dalam pengisian kuesioner terutama karena proses penyerahan dan pengembalian kuesioner penelitian ini dilakukan melalui sekretaris perusahaan (corporate secretary).

Daftar Pustaka

Abernethy, M. A,. Bouwens, J., & Van Lent, L. (2010). Leadership and control system design. Management Accounting Research, 21 (1), 2-16 Atkinson, A., & Epstein, M. (2000). Measure for measure : realizing the

power of the balanced scorecard. CMA Management (September) 22-28 Chenhall, R. H. (2006). The contingent design of performance measure. In

Bhimani, A., Contemporary issues in Management Accounting, Oxford University Press

Ghozali, I. 2011. Aplikasi Analisis Multivariate dengan Program IBM SPSS 20. Badan Penerbit Universitas Diponegoro. Semarang

Hall, M. (2008). The effect of comprehensive performance measurement systems on the role clarity, psychological empowerment anad managerial performance. Accounting, Organizations and Society 33, April, 141-163

Hartmann, F., Naranjo-Gil, D., & Parego, P. (2010). The effect of leadership styles and use of performance measurement on managerial work-related attitudes. European Accounting Review, 19(2), 275-310 House, R.J. (1971). A Path Goal Theory of Leader Effectiveness.

Administrative Science Quarterly. 321–339.

Ittner, C.D., Larcker, D. F. & Randall, T. (2003). Performance implications of strategic performance measurement in financial services firms. Accounting, Organizations and Society 28, 715–741

Jansen, E. P. (2011). The effect of leadership style on the information receivers reaction to management accounting change. Management Accounting Research, 22 (2), 105–124

Judge, T. A., Piccolo, R. F., & Ilies, R. (2004). The forgotten ones ? The validity of consideration and initiating structure in leadership research. Journal of Applied Psychology, 89 (1), 36-51

Klein, C, dan Weibenberger, B. E. (2014). Leadership impact on organizational commitment: the mediating role of management control systems choice. Journal of Management Control.