FAKTOR-FAKTOR YANG MEMPENGARUHI KUALITAS AUDIT INTERNAL PEMERINTAH DAERAH

MELALUI INDEPENDENSI DAN KOMPETENSI AUDITOR INTERNAL

(Survei Pada Inspektorat Pemerintah Daerah Se-Jawa Barat)

Elvira Zeyn

Universitas Pasundan Bandung

ABSTRACT

The purpose of this study are to analyze; the influence of internal auditor independence and internal auditor competence on internal audit quality in Inspectorat Local Government in West Java. Sampling method used by the author is sensus mehod. This research uses survey method with description verification approach and type of causal research, conducted on 27 Inspectorat Local Government in West Java as the unit of analysis, while the unit of observation is a Team Audit such as, Inspector, Inspector of area, audit team leader and members of audit team. The type of data is primary data collected by a questionnaire research instruments containing ordinal scale for measurement. Validity and reliability tests have also been done on the entire collected questionnaire. Furthermore, data are converted into interval scale, then hypothesis test are done using Mutiple Regression. This research has shown that (1) the internal auditor independence effect the internal audit quality; (2) the internal auditor competence effect the internal audit quality; (3) internal auditor independence and internal auditor competence effect the internal audit quality.

1. PENDAHULUAN

1.1 Latar Belakang Penelitian

Kebutuhan audit sektor bisnis tidak berbeda dengan sektor pemerintahan. Kebutuhan audit sektor pemerintah sebenarnya didasari oleh adanya tuntutan akuntabilitas publik terhadap entitas pemerintah oleh masyarakat (Mulgan, 1997). Menurut Normanton (1966:403) ; Gendron et., al, (2001), audit independen dapat membantu mengurangi penyalahgunaan dana publik ketika memeriksa administrasi publik, legislatif dan publik memiliki keyakinan yang memadai bahwa pemborosan, inefisiensi atau penyalahgunaan keuangan dapat diungkapkan terkait dengan pengelolaan keuangan daerah.

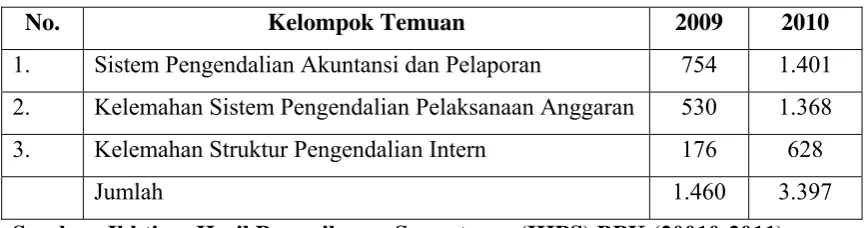

Laporan hasil pemeriksaan (LHP) BPK Semester II Tahun 2010 atas LKPD pemerintah daerah, melaporkan temuan pemeriksaan meliputi 6.355 kasus senilai Rp6,46 triliun dan USD156.43 juta dan adanya kerugian daerah sebanyak 1.197 kasus senilai Rp376,96 miliar. Selanjutnya temuan BPK Semester I tahun 2011 sebanyak 3.397 kasus kelemahan sistem pengendalian intern dan pelaporan serta menemukan ketidakpatuhan terhadap ketentuan perundangan – undangan sebanyak 4.551 kasus senilai Rp5,28 triliun. Adanya temuan audit yang terkait dengan ketidakpatuhan atas SAP dan perundang-undangan serta ketidakhematan, ketidakefisienan dan ketidakefektifan dalam pengelolaan keuangan daerah menunjukkan masih rendahnya kualitas laporan keuangan pemda (Hadi Purnomo, 2011). Banyaknya temuan audit yang terkait dengan pengelolaan keuangan daerah yang terus meningkat dari tahun 2009 – 2010 dapat dilihat dalam tabel 1.1 dan 1.2.

Tabel 1.1

Temuan Kelemahan Sistem Pengendalian Intern

No. Kelompok Temuan 2009 2010

1. Sistem Pengendalian Akuntansi dan Pelaporan 754 1.401 2. Kelemahan Sistem Pengendalian Pelaksanaan Anggaran 530 1.368 3. Kelemahan Struktur Pengendalian Intern 176 628

Jumlah 1.460 3.397

Tabel 1.2

Hasil Temuan Ketidakpatuhan Terhadap Ketentuan Perundang-undangan No. Kelompok Temuan 2009 Nilai (Jutaan

2. Potensi Kerugian daerah 119 370.252,49 311 3.283.343,78 3. Kekurangan Penerimaan 398 207.415,34 857 478.101

4. Administrasi 862 1774

5. Ketidakhematan/pembor osan/ketidakekonomisan

74 95.271,76 144 73.215,37

6. Ketidakefisienan 1 4.761,60 2 1.370,03 7. Ketidakefektifan 137 195.929,84 264 1.068.576

Jumlah 2.320 1.430.384,48 4551 5.281.571,22

Sumber: Ikhtisar Hasil Pemeriksaan Semesteran (IHPS) BPK (20010-2011)

Dalam Standar Auditing No. 2, tujuan audit laporan keuangan adalah untuk menyatakan pendapat apakah laporan keuangan disajikan dengan wajar (Messier et., al, 2006 : 304). Menurut Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara dalam Pasal 32, mengamanatkan bahwa bentuk dan isi laporan pertanggungjawaban pelaksanaan APBN/APBD oleh pemerintah pusat/daerah disusun dan disajikan sesuai dengan Standar Akuntansi Pemerintahan (SAP).

Dalam UU no. 15 tahun 2005 tentang Pemeriksaan Pengelolaan dan Tanggungjawab Keuangan Negara, dikemukakan bahwa, terkait dengan pemeriksaan keuangan atas LKPD dilakukan oleh auditor pemerintah untuk memberikan keyakinan dan kewajaran laporan keuangan sebagai bentuk pertanggungjawaban (akuntabilitas) pengelolaan keuangan daerah. Auditor pemerintah adalah Pegawai Negeri Sipil yang diberi tugas, tanggungjawab, wewenang, dan hak secara penuh oleh pejabat yang berwenang untuk melaksanakan pengawasan dan melakukan audit atas keuangan negara pada instansi-instansi pemerintah (BPKP, 2008 ; Mardiasmo, 2002).

laporan keuangan yang akuntabel dan dapat diterima secara umum (Indra Bastian, 2007: 34).

Ikatan Akuntan Indonesia (IAI, 2009; Messier dkk.,2006: 48), mengemukakan bahwa audit yang dilakukan auditor dikatakan berkualitas jika memenuhi standar auditing dan standar pengendalian mutu. Menurut Peraturan Menteri Negara Pendayagunaan Aparatur Negara nomor PER/05/M.PAN/03/2008, pengukuran kualitas audit atas laporan keuangan, khususnya yang dilakukan oleh inspektorat sebagai auditor internal pemerintah, wajib menggunakan Standar Pemeriksaan Keuangan Negara (SPKN) dan begitupula BPK wajib menggunakan SPKN yang tertuang dalam Peraturan Badan Pemeriksa Keuangan Republik Indonesia Nomor 01 Tahun 2007 ( BPK, 2007; BPKP, 2008).

Ketua Badan Pemeriksa Keuangan pada penyerahan Ikhtisar Hasil Pemeriksaan Semester 1 (2009) kepada DPR, Selasa 15 September 2009 menyatakan bahwa fungsi audit internal di Indonesia masih belum efektif. Kualitas audit yang dilaksanakan oleh aparat Inspektorat Propinsi, Kota dan Kabupaten saat ini masih menjadi sorotan, karena masih banyaknya temuan audit yang tidak terdeteksi oleh aparat inspektorat sebagai auditor internal, akan tetapi ditemukan oleh auditor eksternal yaitu Badan Pemeriksa Keuangan.

Kualitas audit internal pemerintah dipengaruhi oleh independensi dan kompetensi auditor internal pemerintah. Penelitian-penelitian mengenai kualitas audit internal dilakukan oleh, (Schneider, 1984; Schneider, 1985; Margheim, 1986; Messier and Schneider, 1988; Annuar et.,al, 2001; Lin et.,al, 2007; Mihret and Yismaw, 2007; dan Halimah et.,al, 2009) yang menunjukkan bahwa kompetensi auditor internal dan independensi (objektifitas) auditor internal berpengaruh terhadap kualitas audit internal.

Deis dan Groux (1992) menjelaskan bahwa probabilitas untuk menemukan pelanggaran tergantung pada kemampuan teknis auditor dan probabilitas melaporkan pelanggaran tergantung pada independensi auditor. Independensi auditor penting untuk mempertahankan kredibilitas dan legitimasi (Humphrey and Moizer, 1990; Sikka et al., 1998). Auditor pemerintah itu harus betul-betul independen karena kalau tidak independen semua kepentingan bisa mendiktenya.

tindakan yang mengganggu independensi auditor terkait audit yang dilakukan dengan memberikan opini Wajar Tanpa Pengecualian (Siaran pers BPK, 2010; Tempo, 28 Juni 2010). Kasus serupa juga terjadi pada auditor pemerintah di Sulawesi Utara dimana menerima suap dari pemda Tomohon agar mendapatkan opini Wajar Dengan Pengecualian (WDP) atas hasil pemeriksaan laporan keuangan Pemda Tomohon TA 2007 yang lebih baik dari Tidak Memberikan Pendapat (www.manadopost.co.id, Juni 2011).

Auditor harus independen dalam program audit, independensi dalam verifikasi dan independensi dalam pelaporan (Mautz and Sharaf, 1993). Menurut Arens et., al (2010), auditor juga harus independen dalam hal, sikap mental dan pemikiran (independency in mind) dan penampilan (independency in appereance). Auditor internal dan auditor eksternal sama-sama harus menjunjung tinggi independensi dimana auditor harus bersikap independen dan bersikap objektif dalam melaksanakan pemeriksaan (semakin independen tentu semakin bersikap objektif) (Sawyer et., al, 2005).

1.2 Rumusan Masalah

Sesuai dengan latar belakang yang telah diuraikan, dapat dirumuskan masalah-masalah sebagai berikut:

1. Seberapabesar pengaruh independensi auditor internal terhadap kualitas audit internal.

2. Seberapabesar pengaruh kompetensi auditor internal terhadap kualitas audit internal.

3. Seberapabesar pengaruh independensi dan kompetensi auditor internal terhadap kualitas audit internal.

1.3Tujuan Penelitian

Tujuan penelitian ini adalah untuk membuktikan secara empiris tentang:

1. Pengaruh independensi auditor internal terhadap kualitas audit internal. 2. Pengaruh kompetensi auditor internal terhadap kualitas audit internal.

3. Pengaruh independensi dan kompetensi auditor internal terhadap kualitas audit internal.

2. KAJIAN TEORITIS DAN HIPOTESIS 2.1 Independensi Auditor Internal

Independence is the freedom from conditions that threaten the ability of the internal audit activity to carry out internal audit responsibilities in an unbiased manner. To achieve the degree of independence necessary to effectively carry out the responsibilities of the internal audit activity, the chief audit executive has direct and unrestricted access to senior management and the board. This can be achieved through a dual-reporting relationship. Threats to independence must be managed at the individual auditor, engagement, functional, and organizational levels (IIA, 2011; Pickett, 2010:340).

Sebagaimana diatur dalam Standar Audit 1100 (IIA, 201; Hiro Tugiman, 2006:24), aktivitas audit internal harus independen, dan auditor internal harus bersikap objektif dalam melaksanakan pekerjaan pemeriksaan. Independensi yang menjadikan internal auditor dapat bersikap obyektif. Demikian pula sebaliknya, sikap obyektif mencerminkan independensi internal auditor. Internal auditor tidak dibenarkan melakukan pemeriksaan atau evaluasi atas kegiatan-kegiatan dimana internal auditor ikut berperan sebagai pelaksana kegiatan tersebut. ( Sawyer., et., al , 2005).

Menurut IIA (2011); Cohen and Sayang (2010); Hiro Tugiman (2006:20-26); Standar Audit APIP (2008), independensi auditor internal terdiri dari: (1) Organizational Independence, (2) Individual/auditor Objectivity Selanjutnya menurut Pickett (2010:346-347); Mautz dan Sharaf (1993:207); Lawrence B. Sawyer (2005:35), independensi auditor internal dalam melaksanakan aktivitasnya meliputi, (1) Independensi dalam program audit, (2) Independensi dalam verifikasi/investigasi, (3) Independensi dalam pelaporan.

Dalam melaksanakan pemeriksaan, internal auditor harus menjaga independensi baik independence in fact dan independence in appearance (IIA, 2011). Auditor internal harus independen agar dapat memberikan pendapat dan kesimpulan yang apa adanya, tanpa ada pengaruh dari pihak-pihak yang berkepentingan. Independensi auditor internal dapat mempengaruhi kualitas audit internal (Annuar, et al., 2001; Halimah et.,al., 2009; Cohen and Sayag, 2010).

dilakukan oleh Annuar, et al. (2001), menunjukkan bahwa, internal auditor’s independence berpengaruh signifikan terhadap internal audit quality. Penelitian senada

juga dilakukan oleh Halimah et.,al (2009), dengan menggunakan internal audit in the state and local governments in Malaysia sebagai responden dalam penelitiannya. Dari hasil penelitian menunjukkan bahwa, objectivity internal auditor berpengaruh terhadap internal audit quality.

Penelitian yang dilakukan oleh Hung and Han (1998) ; Van-Gansberghe, (2005), yang menunjukkan bahwa, support of top management most important factor in contributing to the effectiveness of internal audit function after internal audit quality. Penelitian ini juga diperkuat dengan penelitian yang dilakukan oleh Ali, et al. (2007), yang menunjukkan bahwa, strong support from federal government plays a crucial role in ensuring the success of internal audit quality in the state and local governments in Malaysia.

Sukriah et.,al., (2009), hasil penelitiannya menunjukkan bahwa independensi dan obyektifitas auditor internal pemerintah berpengaruh positif terhadap kualitas hasil pemeriksaan internal Inspektorat se-Pulau Lombok. Penelitian selanjutnya dilakukan oleh Efendy (2010), yang menunjukkan bahwa, independensi auditor internal pemerintah berpengaruh terhadap kualitas audit internal yang dilaksanakan oleh aparat Inspektorat Kota Gorontalo.

Ha1 : Independensi Auditor Internal Berpengaruh Terhadap Kualitas Audit

Internal

2.2 Kompetensi Auditor Internal

Competence is defined as the ability to adequately perform a task, duty or role. Competence integrates knowledge, skills, personal values and attitudes. Competence builds on knowledge and skills and is acquired through work experience and learning by doing (IIA, 2007; McIntosh, 1999; GAO, 2007; David Flint, 1988 : 48).

Menurut The IIA Research Foundation's CBOK (IIA,2007); McIntosh (1999); Standar audit APIP (2008); Mills (1993:84); Cheng, et al (2002), mengemukakan bahwa kompetensi auditor internal dapat dilihat dari dimensi dan indikator sebagai berikut:

1. Knowledge . Indikator yang digunakan terkait dengan knowledge adalah; 1) pendidikan, 2) keahlian, 3) Ketrampilan, dan 4) pengalaman.

Terkait dengan auditor internal pemerintah dalam Standar Audit APIP SA 2220, menyatakan bahwa auditor internal harus memiliki kompetensi teknis dalam bidang auditing, akuntansi dan administrasi pemerintahan dan komunikasi. Auditor internal wajib memilki keahlian tentang standar audit, kebijakan, prosedur dan praktek audit serta keahlian yang memadai tentang lingkungan pemerintahan. Apabila auditor internal melakukan audit terhadap sistem keuangan, catatan akuntansi dan laporan keuangan, maka auditor internal wajib mempunyai keahlian dan mendapat pelatihan dibidang akuntansi sektor publik dan akuntabilitas auditi. Auditor internal harus meningkatkan pengetahuan, ketrampilan dan kompetensinya melalui pengembangan profesional berkelanjutan (Hiro Tugiman, 2006: 31; SPAI SA 1230, 2004).

Menurut Tubbs (1992), auditor internal yang berpengalaman memiliki keunggulan dalam hal : (1) Mendeteksi kesalahan, (2) Memahami kesalahan secara akurat, (3) Mencari penyebab kesalahan. Selanjutnya Jeffrey dan Weatherholt (1996) memperlihatkan bahwa seseorang dengan lebih banyak pengalaman dalam suatu bidang memiliki lebih banyak hal yang tersimpan dalam ingatannya dan dapat mengembangkan suatu pemahaman yang baik mengenai peristiwa-peristiwa. Hal ini dipertegas oleh Haynes et., al., (1998), yang menemukan bahwa pengalaman audit yang dipunyai auditor ikut berperan dalam menentukan pertimbangan yang diambil. Selain memiliki kowledge, seorang auditor internal tetap menjaga sikap dan perilaku etis dalam selama melaksanakan pemeriksaan. Etika berkaitan dengan pernyataan tentang bagaimana orang akan berperilaku terhadap sesamanya (Kell, Boynton, & Johnson, 2006:66; Mulyadi, 2002:53).

Kualitas audit internal dipengaruhi oleh kompetensi auditor internal, baik dalam bentuk technical skills, cognitive skills dan behavioural skills. Technical skills ensure that the auditors are more able to provide advice to improve the internal control system, cognitive skills include technical competences and behavioural skills include communication and interpersonal ability (Brody et al., 1998; Pickett , 2000; Smith, 2005; Zain et al., 2006). The technical and soft skills and competencies that are required of internal auditor (McCaul, 2006: 19; IIA Research Foundation, 2007; 282-325; Ernst and Young, 2007: 8; Roffia, 200; 14; Deloitte and IIA (UK and Ireland), 2008).

(cognitive skills and behavioural skills) berpengaruh signifikan terhadap kualitas audit internal. Penelitiaan senada juga dilakukan oleh Zain et al. (2006) ; Flesher & Zanzig, (2000), dimana hasil penelitiannya menunjukkan bahwa, kualitas audit internal dipengaruhi oleh kompetensi auditor internal baik technical skills dan experiences.

Penelitian selanjutnya dilakukan oleh Smith (2005), dimana hasil penelitiaannya menunjukkan bahwa, kompetensi auditor internal dalam bentuk behavioural skills berpengaruh terhadap kualitas audit internal. Annuar, et al. (2001), menunjukkan bahwa, auditing competencies, internal auditor’s knowledge on company’s business operation are found to be important impact to internal audit quality. Selanjutnya penelitian yang dilakukan oleh Halimah et.,al (2009), menunjukkan bahwa, internal auditor competence berpengaruh terhadap internal audit quality.

Terkait dengan kompetensi internal auditor dan kualitas audit internal, penelitian serupa juga dilakukan di Indonesia. Sukriah et.,al., (2009), hasil penelitiannya menunjukkan bahwa pengalaman kerja, dan kompetensi berpengaruh positif terhadap kualitas hasil pemeriksaan.

Ha2 : Kompetensi Auditor Internal Berpengaruh Terhadap Kualitas Audit Internal

2.3 Kualitas Audit Internal

Internal audit quality is determined by the internal audit department's capability to provide useful findings and recommendations, is central to audit effectiveness. Internal audit has to prove that it is of value to the organization and earn a reputation in the organization Sawyer (1995). Audit quality is how well an audit detects and

reports material misstatements in financial statatements. The detection aspect is a reflection of auditor competence, while reporting is a reflection of ethics or auditor integrity, particularly independence (Arens et.,al , 2011:105).

Di Indonesia menurut Peraturan Menteri Negara Pendayagunaan Aparatur Negara nomor PER/05/M.PAN/03/2008 sebagai pengukuran kualitas audit atas laporan keuangan, khususnya yang dilakukan oleh inspektorat sebagai internal auditor pemerintah , wajib menggunakan Standar Pemeriksaan Keuangan Negara (SPKN) yang tertuang dalam Peraturan Badan Pemeriksa Keuangan Republik Indonesia Nomor 01 Tahun 2007, Kode Etik Aparat Pengawasan Intern Pemerintah (APIP) dan Standar Audit APIP (BPKP, 2008).

2006; Duff, 2009; Lawenson et., al., 2007). Oleh karena beberapa penelitian seringkali menggunakan proksi untuk mengukur kualitas audit dan mempertimbangkan kualitas untuk dihubungkan dengan atribut perusahaan. Penelitian mengenai kualitas audit internal dilakukan oleh, Schneider, 1984; Schneider, 1985; Margheim, 1986; Messier and Schneider, 1988; Annuar et.,al, 2001; Lin et.,al, 2007; Mihret and Yismaw, 2007; Halimah et.,al, 2009 dan Cohen and Sayag, 2010.

Bou-Raad (2000), mengemukakan bahwa greater quality of internal auditor work didasarkan pada understood in terms of compliance with formal standards, as well as a high level of efficiency in the audit’s planning and execution – will improve the audit’s effectiveness. Internal audit quality such as the level of compliance with IIA standards or the ability to plan, execute and communicate audit findings (Fadzil et al., 2005; Xiangdong, 1997; Spraakman, 1997). Selanjutnya Menurut Cohen and Sayag (2010); Mihret dan Yismaw’s (2007), kualitas audit internal terkait dengan efektifitas fungsi audit internal, dimana kualitas audit internal dapat ditentukan oleh, (1) Tingkat kepatuhan dengan standar; (2) Kemampuan untuk merencanakan; (3) Menemukan temuan audit; (4) Mengkomunikasikan temuan audit.

Menurut Power (1997), berdasarkan konsep auditing, kualitas audit internal berhubungan dengan independensi, kompetensi dan kode etik auditor internal. Independensi dan kompetensi menjadi faktor penting yang harus dimiliki seorang auditor internal dalam rangka pelaksanaan tugas audit. Audit yang berkualitas adalah audit yang dapat ditindaklanjuti oleh auditee. Kualitas ini harus dibangun sejak awal pelaksanaan audit hingga pelaporan dan pemberian rekomendasi. Dengan demikian, indikator yang digunakan untuk mengukur kualitas audit antara lain kualitas proses, apakah audit dilakukan dengan cermat, sesuai prosedur, sambil terus mempertahankan sikap skeptis. Kualitas audit internal dipengaruhi oleh kompetensi auditor internal dan independensi auditor internal dalam melakukan pekerjaannya secara objektif (Lin et.,al, 2007; Mihret and Yismaw, 2007; Halimah, 2009).

Beberapa hasil penelitian yang menyimpulkan bahwa, kualitas audit internal dipengaruhi oleh kompetensi dan independensi auditor internal (Schneider, 1984; Schneider, 1985; Margheim, 1986; Messier and Schneider, 1988; Annuar et.,al, 2001; Lin et.,al, 2007; Mihret and Yismaw, 2007; dan Halimah et.,al, 2009).

audit quality. Selanjutnya penelitian yang dilakukan oleh Halimah et.,al (2009), dengan menggunakan internal audit di the state and local governments in Malaysia sebagai responden dalam penelitiannya. Dari hasil penelitian menunjukkan bahwa, internal auditor competence and objectivity internal auditor berpengaruh terhadap internal audit quality.

Hasil penelitian yang dilakukan oleh Brandon (2010), menunjukkan bahwa kompetensi auditor internal yang diukur dengan dimensi pengetahuan, ketrampilan dan kemampuan tanpa didukung oleh independensi/objektifitas tidak bisa mempengaruhi efektifitas fungsi audit internal. Hasil penelitiannya juga menunjukkan bahwa, terdapat hubungan kompetensi auditor internal dengan independensi auditor internal.

Sukriah et.,al., (2009), hasil penelitiannya menunjukkan bahwa pengalaman kerja, obyektifitas dan kompetensi berpengaruh positif terhadap kualitas hasil pemeriksaan. Dengan demikian, semakin banyak pengalaman kerja, semakin obyektif auditor melakukan pemeriksaan dan semakin tinggi tingkat kompetensi yang dimiliki auditor,maka semakin meningkat atau semakin baik kualitas hasil pemeriksaan yang dilakukannya. Penelitian selanjutnya dilakukan oleh Efendy (2010), dari hasil penelitiannya dapat disimpulkan bahwa, kompetensi, dan independensi, secara simultan berpengaruh terhadap kualitas audit yang dilaksanakan oleh aparat Inspektorat Kota Gorontalo.

Penelitian yang dilakukan oleh Duff (2009), hasil penelitian menunjukkan bahwa kualitas audit ditentukan oleh empat faktor utama yaitu, kompetensi, independensi, relationship dan service qualities. Hasil penelitiannya juga menunjukkan bahwa, technical competence relationship with auditor independence. Hal ini diperkuat oleh hasil penelitian Mansouri et., al, (2009), yang mengemukakan bahwa kualitas audit adalah tujuan utama dari audit atas laporan keuangan dimana kualitas audit dipengaruhi oleh independensi dan kompetensi auditor, serta terdapat positive relation between audit independence and audit competence.

Ha3 : Independensi Auditor Internal dan Kompetensi Auditor Internal Berpengaruh Terhadap Kualitas Audit Internal

Independensi Auditor Internal

Kualitas Audit Internal Kompetensi

Gambar 2.1 Model Penelitian 3. METODE PENELITIAN

Disain Penelitian

Penelitian ini merupakan penelitian lapangan yang dilakukan secara cross sectional untuk menguji hipotesis (hypothesis testing) dengan melakukan pengujian hubungan terhadap semua variabel yang diteliti (casual research).

Populasi Penelitian, Sampel dan Teknik Sampling.

Populasi adalah keseluruhan kelompok orang, kejadiaan atau hal minat yang ingin peneliti investigasi (Sekaran and Bougie, 2010:121). Populasi sasaran yang diteliti (unit analisis) dalam penelitian ini adalah, Inspektorat Pemerintah Daerah di Jawa Barat Selanjutnya untuk menentukan berapa kira-kira anggota populasi yang akan diambil, maka apabila subyek kurang dari seratus lebih baik diambil semua sehingga penelitian merupakan penelitian populasi (sensus). Berdasarkan pernyataan di atas, maka populasi sasaran merupakan sampel dalam penelitian ini yang dilakukan dengan mengambil seluruh Inspektorat Pemerintah Provinsi/Kota/Kabupaten di Jawa Barat sejumlah 27 Inspektorat Pemerintah Daerah sebagai unit analisis. Adapun teknik sampling yang digunakan dalam penelitian ini adalah: sampel jenuh (sensus).

Operasionalisasi Variabel dan Alat Ukur Penelitian 1. Independensi Auditor Internal

Independensi auditor internal menurut Pickett (2010:340), “Independence is the freedom from conditions that threaten the ability of the internal audit activity or the

chief audit executive to carry out internal audit responsibilities in an unbiased

manner“. Selanjutnya menurut Pickett (2010:346-347); Moeller ( 2005); Sawyer, (2005:35), dimensi-dimensi independensi auditor internal dalam melaksanakan aktivitasnya meliputi: Organizational independence, Auditor objectivity, Programming

independence (independensi dalam program audit), Examining independence

(independensi dalam verifikasi), Reporting independence (independensi dalam pelaporan).

2. Kompetensi Auditor Internal

“Competency internal auditors is apply the knowledge, skills, and experience needed in

the performance of internal audit services”. Selanjutnya menurut Mills (1993:84), dimensi-dimensi kompetensi meliputi: knowledge berhubungan dengan pendidikan (education), keahlian (skills) dan pengalaman (experience), dan perilaku etis menyangkut etika yang harus dipenuhi sebagai auditor.

3. Kualitas Audit Internal

Kualitas Audit internal menurut Arens et.,al (2011:105),“Audit Quality is how well an audit detects and reports material misstatements in financial statatements. Selanjutnya Moeller (2005:655-656), mengemukakan bahwa kualitas audit internal meliputi: the level of compliance with IIA standards (tingkat kepatuhan pada standar dari IIA), the ability to audit plan (kemampuan dalam merencanakan pemeriksaan), execute audit findings (menemukan temuan audit), communicate audit findings (mengkomunikasikan temuan audit).

Alat ukur yang digunakan dalam penelitian ini adalah Summated Rating Method : Likert Schale (Skala Likert). Menurut Sugiono (2008:86), Skala Likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial.

4. HASIL PENELITIAN DAN PEMBAHASAN Pengujian Validitas dan Reliabilitas

Hasil pengujian validitas kuesioner penelitian menggunakan Korelasi Product Moment, dimana dari 46 item pertanyaan yang terdiri 27 item untuk variabel X1 (independensi auditor internal), 24 item untuk variabel X2 (kompetensi auditor internal) dan 16 item untuk variabel Y (akuntabilitas keuangan) diperoleh r-hitung diatas 0,3 sehingga semua item dalam kuesioner penelitiaan valid.

Selanjutnya dilakukan uji reliabilitas dengan menggunakan koefisien Cronbach Alpha untuk semua variabel dan diperoleh hasil nilai Cronbach Alpha diatas 0,6. Untuk variabel X1, X2 dan Y masing-masing nilai Cronbach Alpha sebesar 0,922, 0,937 dan 0,977 sehingga semua variabel reliabel.

Analisis Deskriptif

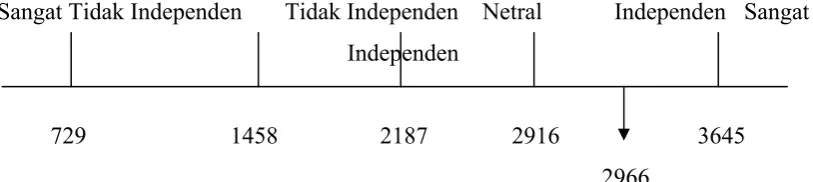

Independensi Auditor Internal

dengan skor alternatif jawaban, sehingga diperoleh skor rentang nilai jawaban maksimum (Rmaks = 3645), dan nilai jawaban minimum (Rmin = 729) sebagai berikut:

27 responden x 27 item x 5 = 3645 27 responden x 27 item x 4 = 2916 27 responden x 27 item x 3 = 2187 27 responden x 27 item x 2 = 1458 27 responden x 27 item x 1 = 729

Rentang nilai pada hasil penelitian ini yang berdasarkan pada selisih antara skor minimum dan skor maksimum jawaban dari jawaban responden telah dijelaskan di atas dan hasil perhitungan pada tabel yang menghasilkan total nilai skor = 2966 digambarkan pada kontinum sebagai berikut:

Sangat Tidak Independen Tidak Independen Netral Independen Sangat Independen

729 1458 2187 2916 3645 2966

Gambar rentang nilai di atas menunjukkan bahwa posisi kecenderungan jawaban responden untuk variabel Independensi Auditor Internal berada pada rentang jawaban antara independen menuju sangat independen dengan skor 2966. Berdasarkan jawaban responden dapat disimpulkan bahwa auditor Inspektorat Pemda Provinsi, Kota dan Kabupaten di Jawa Barat telah Independen dalam melaksanakan pemeriksaan keuangan baik independen dalam organisasi, objektif dalam melakukan pemeriksaan, independen dalam penyusunan program audit, independen dalam melakukan verifikasi dan dalam penyusunan laporan audit didasarkan pada bukti audit yang cukup dan kompeten.

Apabila dilihat dari salah satu misi Inspektorat Pemerintah Provinsi, Kota dan Kabupaten di Jawa Barat meningkatkan kualitas hasil pemeriksaan, ini terlihat dari upaya yang dilakukan inspektorat dalam meningkatkan independensinya sebagai internal auditor pemerintaha daerah (APIP) baik independensi organisasi maupun objektifitas auditor yang melaksanakan audit keuangan.

terhadap SKPD lainnya yang menjadi objek pemeriksaan inspektorat. Dukungan penuh dari Gubernur/Walikota/Bupati di Jawa Barat dapat membantu auditor untuk mendapaat kerjasama dari semua SKPD yang menjadi auditte. Bentuk dukungan kepala daerah terlihat dalam visi, misi Inspektorat , Tupoksi dan kewenanagan, Program Kerja Pengawasan Tahunan (PKPT) dan Kebijakan Pengawasan (Jakwas) diketahui dan ditandatangani oleh Gubernur/Walikota/Bupati.

Auditor inspektorat Pemerintah Provinsi, Kota dan Kabupaten di Jawa Barat telah bersikap independensi baik, independen dalam status organisasi, objektifitas auditor, independensi dalam program audit, independensi dalam verifikasi dan independensi dalam pelaporan (Pickett, 2010; Cohen and Sayag, 2010; Sawyer, 2005; Hiro Tugiman, 2006; Mautz dan Sharaf, 1993). Hasil penelitian ini sesuai dengan hasil penelitian Cohen and Sayag (2010), Annuar, et al. (2001), Sukriah et.,al., (2009), Efendy (2010), Mabruri dan Winarna (2010), dimana independensi auditor internal pemerintah daerah berpengaruh terhadap kualitas audit internal pemerintah daerah . Kompetensi Auditor Internal

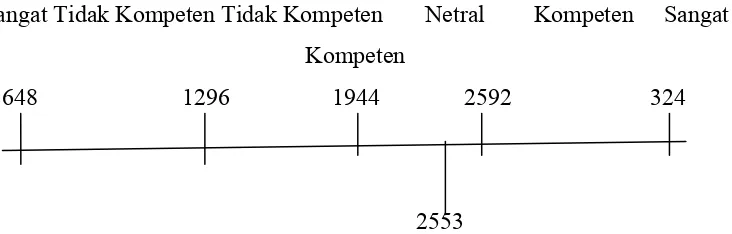

Hasil pengumpulan dan pengolahan data yang mengacu pada kuesioner, diperoleh skor rentang nilai data untuk variabel Independensi Auditor Internal yang diwakili oleh 24 item pernyataan untuk 27 responden. Rentang nilai diperoleh dari perkalian antara jumlah responden dengan item pertanyaan, dan selanjutnya dikalikan dengan skor alternatif jawaban, sehingga diperoleh skor rentang nilai jawaban maksimum (Rmaks = 3240), dan nilai jawaban minimum (Rmin = 648) sebagai berikut:

27 responden x 24 item x 5 = 3240 27 responden x 24 item x 4 = 2592 27 responden x 24 item x 3 = 1944 27 responden x 24 item x 2 = 1296 27 responden x 24 item x 1 = 648

Sangat Tidak Kompeten Tidak Kompeten Netral Kompeten Sangat Kompeten

648 1296 1944 2592 324

2553

Gambar rentang nilai di atas menunjukkan bahwa posisi kecenderungan jawaban responden untuk variabel Kompetensi Auditor Internal berada pada rentang jawaban antara netral menuju kompeten dengan skor 2553. Berdasarkan jawaban responden dapat disimpulkan bahwa auditor Inspektorat Pemda Provinsi, Kota dan Kabupaten di Jawa Barat memiliki kompetensi cukup baik dalam melaksanakan pemeriksaan keuangan dimana auditor memiliki pengetahuan yang diperoleh dari pendidikan, keahlian, ketrampilan dan pengalaman dalam melaksanakan pemeriksaan atas laporan keungan pemda dan tetap menjaga sikap dan perilaku etis selama melakukan pemeriksaan serta bersikap profesional disetiap tugas dan pekerjaan audit. Sedikitnya jumlah auditor yang memiliki latar belakang pendidikan Akuntansi merupakan salah satu permasalahn yang dirasakan oleh inspektorat, ditambah lagi kurangnya jumlah auditor yang menduduki jabatan fungsional auditor (jafung) apabila dibandingkan dengan jumlah SKPD dan objek pemeriksaan menuntut semua auditor harus mampu melakukan tugas pemeriksaan dengan pengalaman dan kahlian yang dimilikinya.

Walaupun masih sedikitnya auditor yang berlatar belakang pendidikan Akuntansi tetapi ini tidak menjadi kendala bagi auditor lain yang berlatar belakang non akuntansi untuk mempelajari dan menguasai akuntansi dan auditing melalui pelatian-pelatihan dan pendidikan formal melalu ujian sertifikasi jabaatan auditor fungsional (JFA) yang diselenggarakan oleh BPKP. Telah banyak auditor yang menduduki Jabatan Fungsional (jafung) yang telah lulus sertifikasi walaupun masih ada beberapa auditor yang belum mengikuti ujian sertifikasi JFA, hal ini dikarenakan keterbatasan anggaran dan jadwal tunggu untuk mendapatkan kesempatan ikut ujian sertifikasi.

dapat lulus ujian sertifikasi setelah mengikuti ujian lebih dari sekali, dimana permasalahan terbesar yang di temui terkait dengan pemahaman akuntansi.

Masih ada di beberapa daerah di Inspektorat Pemda Provinsi, Kota dan Kabupaten di Jawa Barat yang belum memiliki jabatan fungsional auditor (jafung), seperti Kota Tasikmalaya dan Kota Depok dimana yang melakukan audit/review laporan keuangan adalah Irban Wilayah I,II,II,IV dan P2UPD (Pejabat Pegawasan Urusan Pemerintah Daerah) yang kalau dilihat dari tupoksinya adalah melakukan audit kinerja pemda.

Hasil penelitian ini sesuai dengan hasil penelitian Zain et al. (2006) Smith (2005); Annuar, et al. (2001); Halimah et.,al (2009); Sukriah et.,al., (2009); Efendy (2010); Mabruri dan Winarna (2010); Lowenshon (2005); Samelson., et.,al (2006); Cheng, et al (2002); Mansouri, et al (2009), Jensen and Payne (2005) dan Lawensohn, et al (2007), dengan hasil penelitian yang menunjukkan bukti empiris bahwa kompetensi auditor internal mempunyai pengaruh terhadap kualitas audit internal pemerintah daerah.

Kualitas Audit Internal

Hasil pengumpulan dan pengolahan data yang mengacu pada kuesioner, diperoleh skor rentang nilai data untuk variabel Standar Akuntansi Pemerintahan yang diwakili oleh 16 item pernyataan untuk 27 responden. Rentang nilai diperoleh dari perkalian antara jumlah responden dengan item pernyataan, dan selanjutnya dikalikan dengan skor alternatif jawaban, sehingga diperoleh skor rentang nilai jawaban maksimum (Rmaks = 2160), dan nilai jawaban minimum (Rmin = 432) sebagai berikut:

27 responden x 16 item x 5 = 2160 27 responden x 16 item x 4 = 1728 27 responden x 16 item x 3 = 1296 27 responden x 16 item x 2 = 864 27 responden x 16 item x 1 = 432

Sangat Tidak Baik Tidak Baik Sedang Baik Sangat Baik

432 864 1296 1728 2160 1890

Gambar rentang nilai di atas menunjukkan bahwa posisi kecenderungan jawaban responden untuk variabel Kualitas Audit Internal berada pada rentang jawaban dengan skor 1890, jadi dapat disimpulkan bahwa telah baiknya kualitas audit internal pada Inspektorat Provinsi, Kota dan Kabupaten di Jawa Barat.

Berdasarkan jawaban responden dapat disimpulkan bahwa kualitas audit Inspektorat Pemda Provinsi, Kota dan Kabupaten di Jawa Barat telah baik, dimana untuk menjaga agar audit yang dilakukan berkualitas maka auditor selalu menggunakan standar audit dan kode etik APIP serta pedoman pelaksanaan pemeriksaan dalam melaksanakan pemeriksaan atas pengelolaan keuanga daerah. Mentaati semua peraturan perundang-undangan yang berlaku terkait dengan keuangan daerah baik UU no 17 tahun 2003, PP no 41 tahun 2007, PP 60 tahun 2008, PP 24 tahun 2005, PP 71 tahun 2009, Permendagri 13 tahun 2006 dan Permendagri 59 tahun 2007 serta regulasi lainnya.

Auditor dalam melaksanakan pemeriksaan selalu didasarkan pada program audit dan prosedur audit yang jelas dan sistematis. Penyusunan perencanaan audit merupakan kegiatan yang selalu dilakukan oleh auditor inspektorat sebelum melaksanakan audit. Perencanaan audit terkait dengan tersedianya bukti audit (evidence) yang cukup dan kompeten untuk mendukung isi laporan audit. Perencanaan audit yang dilakukan meliputi; pemahaman atas sistem akuntansi keuangan daerah, sistem pengendalian intern pemerintahan , penentuan tujuan dan lingkup audit, penilaian resiko baik atas risiko pengendalian (control risk), risiko bawaan(inherent risk), resiko deteksi (detection risk), penyusunan rencana audit (area yang akan diaudit, jangka waktu pelaksaan audit, personel dan sumber daya lain yang dibutuhkan untuk pelaksanaan audit) dan penyusunan program audit.(tujuan audit tiap area, prosedur audit yang akan dilakukan, sumber-sumber bukti audit dan deskripsi mengenai kesalahan/error).

keputusan dan menghindari salah pengertian terhadap kesimpulan yang diambil serta rekomendasi yang akan diberikan dalam laporan hasil audit.

Temuan audit dikomunikasikan terlebih dahulu oleh auditor dengan kepala daerah dan auditte untuk mendapatkan tanggapan atas temuan tersebut sebelum dibuat rekomendasi atas perbaikan kondisi yang menjadi temuan audit.Tanggapan atas temuan audit dapat menjadikan hasil audit lebih objektif dan hasil audit harus desetujui oleh kepala SKPD guna memudahkan dalam penyelesai tindak lanjut pemeriksaan. Pemantauan tindak lanjut temuan dan rekomendasi audit terus dilakukan oleh auditor dan SKPD dapat mengkonsultasikan temuan audit tersebut terkait dengan perbaikan dan penyelesaian temuan audit. Adanya forum konsultasi yang dilakukan oleh inspektorat sangat membantu SKPD dalam melakukan perbaikan atas temuan audit dan adanya rapat kordinasi yang dilakukan secara berkala yang diikuti oleh semua SKPD dapat menjadi sarana yang baik utuk mengkonsultasikan masalah dan kendala yang ditemukan SKPD dalam penyelesaian tindak lanjut pemeriksaan. Hasil penelitian ini konsisten dengan hasil penelitian yang dilakukan oleh Schneider (1985); Margheim (1986); Messier and Schneider (1988); Annuar et.,al, (2001); Lin et.,al, (2007); Mihret and Yismaw (2007); Halimah et.,al, (2009); Arena and Azzone (2009); Cohen and Sayag (2010); Duff (2009); Efendy (2010); Mansouri et., al, (2009); Samelson et al., (2006); Widagdo et al. (2002) dan Boon et.,al. (2008)

Persamaan Regresi Berganda (Mutiple Regression)

Setelah dilakukan analisis dengan menggunakan regresi berganda dengan bantuan software SPSS versi 18,0 maka diperoleh persamaan sebagai berikut: Y = - 1.355 + 1.102 X1 + 0.48 X2

Dari hasil tersebut dapat dipersepsikan bahwa jika independensi auditor internal naik 1 satuan dan kompetensi auditor internal dianggap tetap maka kualitas audit intenal naik sebesar 1.102 satuan. Kemudian apabila kompetensi auditor internal naik 1 satuan dan independensi auditor internal tetap maka kualitas audit intenal akan naik 0.48 satuan.

Coefficientsa

-1.355 .884 -1.532 .139

1.102 .251 .608 4.388 .000 .936 1.068

.480 .209 .317 2.290 .031 .936 1.068

Pengujian Asumsi Klasik

Dari pengujian secara statistik diperoleh data residual pada penelitian ini terdistribusi secara normal. Model regresi juga menunjukkan bahwa tidak terjadi autokorelasi, multikolinearitas antar variabel bebas dalam model regresi dimana nilai VIF < 10. Selain itu, secara statistik model regresi pada penelitian ini tidak mengandung adanya heteroskedastisitas ( lihat diagram scatter plot).

Pengujian Hipotesis Pengujian Hipotesis 1

Untuk menguji hipotesis 1 penulis menggunaka uji t dengan α = 0,05, hasil pengujian diketahui bahwa nilai t hitung sebesar 4.388 dan t tabel sebesar 2.05 d i man a nilai t hitung = 4.388 >t tabel = 2.05 ( Ho ditola k) sehi ngga t erdapat pengaruh s i g n i f i k a n independensi auditor internal terhadap kualitas audit internal. Adapun besar pengaruh independensi auditor internal terhadap kualitas audit internal sebesar 36,97%.

Pengujian Hipotesis 2

Berdasarkan hasil pengujian dengan α = 0,05 diketahui bahwa nilai t hitung sebesar 2.290 dan t tabel sebesar 2.05 di ma na t hitung = 2.290 > t tabel = 2.05

Squares df Mean Square F Sig.

Predictors: (Constant), X2, X1 a.

Dependent Variable: Y b.

Model Summaryb

.754a .568 .532 .24562

internal terhadap kualitas audit internal. Adapun besar pengaruh independensi auditor internal terhadap kualitas audit internal sebesar 10,05%.

Pengujian Hipotesis 3

Sebelum menguji hipotesis 3, penulis terlebih dahulu melakukan pengujian pengaruh atas variabel X1 dan X2 terhadap Y dengan tingkat signifikansi α = 0,05 dan df=14 diperoleh Fhitung 15.783 dan Ftabel 2.96 dimana 15.783 > Fhitung 2.96 (Ho ditolak) sehingga independensi auditor internal dan kompetensi auditor internal berpengaruh signifikan terhadap kualitas audit internal. Adapun besarnya pengaruh (R2) independensi auditor internal dan kompetensi auditor internal terhadap kualitas audit internal adalah 56,8%.

SIMPULAN DAN SARAN Simpulan

Berdasarkan rumusan masalah, rumusan hipotesis dan hasil penelitian, maka penulis menarik simpulan sebagai berikut:

1. Terdapat pengaruh independensi auditor internal terhadap kualitas audit internal. Belum berkualitasnya audit internal inspektorat disebabkan oleh auditor internal belum semuanya memiliki sikap mental objektif, sikap tidak memihak, menghindari conflict of interest, dan kurangnya komitmen kepala daerah terhadap kualitas audit serta masih kurangnya independensi dalam program audit dan independensi dalam pelaporan.

2. Terdapat pengaruh kompetensi auditor internal terhadap kualitas audit internal. Belum berkualitasnya audit internal inspektorat disebabkan oleh auditor internal belum semuanya memiliki pendidikan yang sesuai dengan tupoksinya sebagai auditor internal pemda, keahlian dibidang SIKD dan sampling statistik, ketrampilan, pengalaman.

3. Terdapat pengaruh independensi dan kompetensi auditor internal terhadap kualitas audit internal. Belum berkualitasnya audit internal inspektorat disebabkan oleh keterbatasan jumlah auditor inspektorat, terbatasnya waktu pemeriksaan dan banyaknya SKPD sebagai objek audit menjadi kendala dalam mengkomunikasikan dan membahas konsep temuan audit dengan kepala daerah dan kepala SKPD.

Saran

tentang SPIP, SIKD, SAKD, tetap mempertahankan sikap mental yang objektif, sikap tidak memihak, dan menghindari conflict of interest, meningkatkan independensi dalam program audit dan independensi dalam pelaporan, menambah jumlah auditor yang sudah lulus sertifikasi (jafung) dan menyeragamkan waktu pelaksanaan review LKPD pada bulan Januari sehingga auditor memiliki waktu yang cukup untuk dapat mengkomunikasikan hasil audit internal (temuan-temuan audit dan rekomendasi).

DAFTAR PUSTAKA

AAA Financial Accounting Standard Committee. 2000. Commentary : SEC Auditor Independence Requirements. Accounting Horizons, Vol. 15, No. 4, pp. 373-386. Abdul Halim. 2007. Akuntansi Keuangan Daerah. Jakarta : Salemba Empat.

Annuar, N., Mohamad-Ali, A. H., Shamsher, M., & Zulkarnain, M. S.. 2001. The effectiveness of the internal auditor in Malaysian listed firms. Akuntan Nasional, 14(9), 30-33.

Arens, Alvin, A., Elder, Randal J. and Beasley , Mark S. 2010. Auditing and Assurance Services An Integrated Approach. International Edition, Twelfth Edition. New Jersey: Pearson Prentice-Hall Inc.

Ashton, A.H. 1991. Experience and Error Frequency Knowledge as Potential Determinants of Audit Expertise. The Accounting Review. April. p. 218-239. Badan Pemeriksa Keuangan. 2007. Peraturan Badan Pemeriksa Keuangan Republik

Indonesia Nomor 01 Tahun 2007 Tentang : Standar Pemeriksaan Keuangan Negara (SPKN).

______________________. 2011. Ikhtisar Hasil Pemeriksaan Semester I Tahun 2011. Jakarta, September 2011.

____________________. 2010. Sikap BPK atas Penangkapan Auditor BPK oleh KPK. Siaran Pers BPK, 23 Juni 2010.

Badan Pengawasan Keuangan dan Pembangunan. 2008. Kode Etik dan Standar Audit. Pusat Pendidikan dan Pelatihan BPKP. Diklat Pembentukan Auditor Ahli.

Bazerman, M.H., Morgan, K.P. & Loewenstein, G.F. 1997. The impossibility of auditor independence. Sloan Management Review 38, pp. 89-94.

Beatty, R., P. 1989. Auditor Reputation and the Pricing of Initial Public Offerings. The Accounting Review 64 (october), pp. 693-709

Bedard, Jean C., and M.T. Chi. 1993. Expertise in Auditing. Auditing: Journal of Practise & Theory, Vol. 12, Supplement.

___________, Karla M. Johnstone, and Edward F. Smith. 2010. COMMENTARY Audit Quality Indicators: A Status Update on Possible Public Disclosures and Insights from Audit Practice. Current Issues in Auditing. American Accounting Association Volume 4, Issue 1, 2010, Pages C12–C19.

Behn, B. K., J. V. Carcello., D. R. Hermanson. dan R. H. Hermanson. 1997. The Determinants of Audit Client Satisfaction among Clients of Big 6 Firms. Accounting Horizons, (March): vol. 11. No. (1), pp. 7-24.

Bonner, S. 1990. Experience Effect in Auditing: The Role of Task Spesific Knowledge. The Accounting Review. Januari. p. 72-92.

________, S.R Libby and M.W. Nelson. 1996. Using Decision aids to Improve Auditor’s Conditional Probability Judgments. The Accounting Review, pp. 52. Boon Kym, Jill McKinnon and Philip Ross. 2008. Audit Service Quality in Campulsory

Bou-Raad, G. 2000. Internal Auditors and a Value-added Approach: The New Business Regime. Managerial Auditing Journal, 15: 182–86.

Boyton William C., and Walter G. Kell. 2001. Modern Auditing. Sixth Edition, John Wiley & Sons, Inc., New York.

Brandon, Duane M. 2010. External Auditor Evaluations of Outsourced Internal Audit (September 24, 2010). Auditing: A Journal of Practice & Theory, November 2010. Available at SSRN: http://ssrn.com.

Brody, R.G., Golen, S.P. & Reckers, P.M.J. 1998. An empirical investigation of the interface between internal and external auditors. Accounting and Business Research, Vol. 28, No. 3, pp. 160–172.

______________, Raymon N. Jhonson , and Walter G. Kell. 2006. Modern Auditing. 8th Edition, USA. Richard D. Irwin Inc.

Carcello, J. V., R. H. Hermanson. dan N. T. McGrath. 1992. Audit Quality Attributes: The Perceptions of Audit Partners, Prepares, and Financial Statement Users. Auditing: A Journal of Practice & Theory 11, (Spring): 1-15.

——–, ——–, T. L. Neal, and R. A. Riley. 2002. Board characteristics and audit fees. Contemporary Accounting Research 19 (3): 365–384.

Cheng, Rita H., John H. Engstrom, Susan C., Kattelus. 2002. Educating Government Financial Manager: University Collaboration Between Bussiness and Public Administration. The Journal of Government Financial Management. Alexandria: Vol. 51, pp. 10-15.

Choo, F. dan K.T. Trotman. 1991. The Relationship Between Knowledge Structure and Judgments for Experienced and Inexperienced Auditors. The Accounting Review. Juli. pp. 464-485.

Cohen, Aaron and Gabriel Sayag. 2010. The Effectiveness of Internal Auditing: An Empirical Examination of its Determinants in Israeli Organisations. Australian Accounting Review No. 54 Vol. 20, Issue 3.

Davis Jefferson T. 1996. Experience and auditor’s Selection of Relevant Information for Reliminary Control of Risk Assesment. Auditing Journal of Practice and Theory. Vol 15 (Spring), pp 16-37.

DeAngelo,L.E. 1981. Auditor Size and Audit Quality. Journal of Accounting & Economics, December 1981, pp. 183-199.

Deis, Donald R. Jr & Gary A.Giroux. 1992. Determinants of Audit Quality in the Public Sector. The Accounting Review, Vol 67, No.3. (July): pp. 462-479.

Dittenhofer, M. 2001. Internal Audit Effectiveness: an Expansion of Present Methods. Managerial Auditing Journal, Vol. 16, No. 8, pp. 443-50.

Dopuch, N., King, R.R. & Schwartz, R. 2003. Independence in appearance and in fact: An experimental investigation. Contemporary Accounting Research 20, pp. 79-114.

___________. 2009. Measuring audit quality in an era of change: An empirical investigation of UK audit market stakeholders in 2002 and 2005. Managerial Auditing Journal, Vol. 24.

Ernst T, Young T. 2007. Global Internal Audit Survey: a Current State Analysis with Insights Into Future Trends and Leading Practices. (Online) Available from: http://www.ey.com (Accessed: 21 April 2008).

Fadzil, F.H., Haron, H. & Jantan, M. 2005. Internal auditing practices and internal control system. Managerial Auditing Journal, Vol. 20, No. 8, pp. 844-66.

Flesher, D.L. & Zanzig, J.S. 2000. Management accountants express a desire for change in the functioning of internal auditing. Managerial Auditing Journal, Vol. 15, No. 7, pp. 331-337.

Flint, David. 1988. Philosophy and Principles of Auditing. An Introduction. Published by Macmillan Education. London, UK.

Francis, J.R. 2004. What do we know about audit quality? The British Accounting Review 26, pp. 345-368.

Government Accountability Office (GAO). 2007. Government Auditing Standard, July Revision. By Comptroller Geral of the United State.

Government Accountability Office and Institute of Internal Auditors. 2009. Professional Guidance, A Comparison. IIA.

Grant, Julia, Robert Bricker and Rimma Shiptsova. 1996. Audit Quality and Professional Self-Regulation: A Social Dilemma Perspective and Laboratory Investigation. Auditing: A Journal of Practice and Theory. Vol. 15., No. 1, Spring, Pp. 142-155.

Grambling, A.A., Stone, D.N., 2001. Audit Firm Industry Expertise: A Review and Synthesis of the Archival Literature. Journal of Accounting Literature 20, 1-29. Hackenbrack, K., Jensen, K.L., Payne, J.L. 2000. The Effect of a Bidding Restriction

onthe Audit Services Market. Journal of Accounting Research 38 (2), 355-374. Hadi Purnomo. 2011. BPK: Masih Terdapat Kelemahan yang Memerlukan Perbaikan.

Siaran Pers BPK, 5 April 2011.

Halimah , Radiah Othman, and Kamaruzaman Jusoff. 2009. 1 The effectiveness of internal audit in Malaysian public sector. Journal of Modern Accounting and Auditing, Vol.5, No.9, Serial No.52. September 2009.

Havidz Mabruri dan Jaka Winarna. 2010. Analisis Faktor-faktor Yang Mempengaruhi Kualitas Hasil Audit di Lingkungan Pemerintah Daerah. Simposium Nasional Akuntansi XIII Purwokerto, 2010.

Hay , David and David, Davis. 2002. The Voluntary Choice of an Audit of Any Level of Quality . Auditing: A Journal of Practice and Theory, Vol 23 N0. 2.

Haynes, C., Jenkins, J. G., and S. Nutt. 1988. The Relationship between Client Advocacy and Audit Experience: An Exploratory Analysis. Auditing Journal of Theory and Practice. Pp 88-104.

Hogart, R.M. 1991. A Perspective on Cognitive Research in Accounting. The Accounting Review. January, pp. 67-86.

Humphrey, C. and Moizer, P. 1990. From techniques to ideologies: an alternative perspective on the audit function. Critical Perspectives on Accounting, Vol. 1 No. 3, pp. 217-38.

Hung, J.-H., & Han, H.L. 1998. An empirical study on effectiveness of internal auditing for listed firms in Taiwan. Retrieved November 4, 2008, from http://www3.bus.osaka-cu.ac.jp/apira98/archives/pd.

Indra Bastian. 2006. Akuntansi Sektor Publik: Suatu Pengantar. Penerbit Erlangga, Jakarta.

Institute of Internal Auditors . 2007. Standards and Guidance. The IIA Research Foundation, Maitland Avenue, Altamonte Springs, Florida.

_____________________________. 2009. Professional Guindance : Comparison Government Audit Standars and International Professional Practices Framework. ____________________________. 2011. International Standards for the Professional

Practice of Internal Auditing. The IIA Research Foundation, Maitland Avenue, Altamonte Springs, Florida.

____________________________. 2004. International Standards for the Professional Practice of Internal Auditing. The IIA Research Foundation, Maitland Avenue, Altamonte Springs, Florida.

Ikatan Akuntan Indonesia. 2009. Majalah Akuntan Indonesia. Edisi No. 18/Tahun III, Juli 2009.

Jensen, K.L., Payne, J.L. 2005. Audit Procurement: Managing Audit Quality and Audit Fees in Response to Agency Costs. Auditing: A Journal of Practice and Theory 24 (2), 27-48.

Komite Standar Akuntansi Pemerintahan. 2010. Peraturan Pemerintah N0. 71 Tahun 2010 Tentang Standar Akuntansi Pemerintahan Berbasis Akrual.

Konrath, Laweey F. 2002. Auditing Concepts and Applications, A Risk Analysis Approach, 5th Edition, West Publishing Company.

Konsorsium Organisasi Profesi Audit Internal. 2004. Standar Profesi Audit Internal. Jakarta.

Lowenshon, S., Johnson E.L., dan Elder J.R. 2005. Auditor Specialization and Perceived Audit Quality, Auditee Satisfaction, and Audit Fees in the Local Government Audit Market.

___________., Johnson, L., Elder, R., Davies, S. 2007. Auditor Specialization, Perceived Audit Quality, and Audit Fees in the Local Government Audit Market. Journal of Accounting and Public Policy 26, 705-732.

Libby, R. And Frederick. 1990. Experience and The Ability to Explain Audit Findings. Journal of Accounting Research, 28 (2), pp. 348-367.

Li Dang . 2004. Assessing Actual Audit Quality. Thesis in Drexel University.

Mansouri, Ali, Reza Pirayesh and Mahdi Salehi. 2009. Audit Competence and Audit Quality: Case in Emerging Economy. Journal of Business and Management. Mardiasmo. 2006. Pewujudan Transparansi dan Akuntabilitas Publik Melalui

Akuntansi Sektor Publik: Suatu Sarana Good Governance. Jurnal Akuntansi Pemerintahan Vol. 2, No. 1, Mei 2006, pp 1-17.

___________. 2001. Pengawasan, Pengendalian, dan Pemeriksaan Kinerja Pemerintah dalam Pelaksanaan Otonomi Daerah. Jurnal Bisnis dan Akuntansi, Sekolah Tinggi Ilmu Ekonomi Trisakti, Jakarta, Edisi Agustus.

Margheim, L. L. 1986. Further evidence on external auditors’ reliance on internal auditors. Journal of Accounting Research, 24(1), pp. 194-205.

Mautz, R.K dan H.A. Sharaf. 1993. The Philosophy of Auditing. Sarasota: American Accounting Association.

McCaul, L . 2006. Head of Internal Auditor : The Importance of Succession Planning. Account. Ireland. 38(6): 18 - 21.

McIntosh, E.R. 1999. Competency Framework for Internal Auditing: An Overview, The Institute of Internal Auditors Research Foundation, Altamonte Springs, FL. Messier,William F, Steven M. Glover, and Douglas F. Prawitt. 2006. Auditing and

Assurance Service: A Systematic Approach. Fourth Edition. McGraw-Hill Companies Inc. New York.

Messier, W. F., & Schneider, A.. 1988. A hierarchical approach to the external auditor’s evaluation of the internal audit function. Contemporary Accounting Research, 4(2), pp. 337-353.

Mihret, Dessalegn Getie and Yismaw, Aderajew Wondim. 2007. Internal audit effectiveness: an Ethiopian public sector case study. Managerial Auditing Journal, pp. 470-484.

Mills, David. 1993. Quality Auditing. First Edition. Capman and Hall, London UK. Moeller, Robert R. 2005. Brink’s Modern Internal Auditing. 6th Edition. New Jersey:

John Wiley and Sons, Inc.

Muh. Taufiq Efendy. 2010. Pengaruh Kompetensi, Independensi, dan Motivasi Terhadap Kualitas Audit Aparat Inspektorat Dalam Pengawasan Keuangan Daerah (Studi Empiris pada Pemerintah Kota Gorontalo). Program Pascasarjana Universitas Diponegoro. Januari, 2010.

O’Keefe, T.B., Simunic, D. & Stein, M.T. 1994. The Production of Audit Services: Evidence form a Major Public Accounting Firm. Journal of Accounting Research, 32, 2, pp. 241-261.

Pany , K. And M.J. Reckers. 1980. The Effect of Gifts, Discounts, Personality Characteristic and Client Size on Perceived Auditor Independence. The accounting Review. January, pp. 50-61.

Peraturan Menteri Negara Pendayagunaan Aparatur Negara. 2008. PER/04/M.PAN/03/2008 tentang Kode Etik Aparat Pengawasan Intern Pemerintah.

Pickett , KH, Spencer. 2000.. Developing internal audit competencies. Managerial Auditing Journal. 15(6): 265 - 278.

Power, M. 1997. Expertise and the Construction of Relevance: Accountants and the Environmental Audit. Accounting, Organizations and Society 22, pp. 123-126. Rittenberg, L.E. 1977, Audit Independence and System Design, Institute of Internal

Auditors, Altamonte Springs, FL.

Roffia, P. 2007. The Internal Auditing Function in Italian listed Companies: State of the art and Future Perspective. Paper presented at the 5th European Conference on Internal Audit and Corporate Governance, Pisa, 18-20 April: 2 - 16.

Rowen, Jones and Pendlebury, M. 2000. Public Sector Accounting, Fifth ed., Prentice Hall.

Samelson, D., Lowensohn, S., Johnson, L. 2006. The Determinants of Perceived Audit Quality and Auditee Satisfaction in Local Government. Journal of Public Budgeting, Accounting & Financial Management 18 (2), 139-166.

Sawyer, B. Lawrence. 1995. An Internal Audit Philosophy, The Internal Auditor. August, pp. 46-55.

Sawyer , B. Lawrence and Mortimer A. Dittenhofer. 1996. Sawyer’s Internal Auditing. Edisi 4. IIA, Florida, Altamore Springs.

____________________________ and James H. Scheiner. 2006, Sawyer’s Internal Auditing, Buku 1, Edisi ke lima,. Salemba empat. Jakarta. Indonesia.

Schneider, A.. 1985. The reliance of external auditors on the internal audit function. Journal of Accounting Research, 23(2), pp. 911-919.

Sekaran, Uma and Roger Bougie. 2010. Research Methods for Business: A Skill Building Approach. John Wiley & Sons Ltd. UK.

Smith, G. 2005. Communication Skills are Critical for Internal Auditors. Managerial Auditing Journal, Vol. 20 No. 5, 2005, pp. 513-519.

Spraakman, G. 1997. Transaction Cost Economics: a Theory of Internal Audit. Managerial Auditing Journal, Vol. 17, No. 7, pp. 323-330.

Sugiyono. 2008. Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Penerbit Alfabeta. Bandung.

Sukriah, Ika, dkk. 2009. Pengaruh Pengalaman Kerja, Independensi, Obyektifitas, Integritas, dan Kompetensi terhadap Kualitas Hasil Pemeriksaan. Simposium Nasional Akuntansi XII. 4-6 November, Palembang.

Sukrisno Agoes. 2007. Auditing (Pemeriksaan Akuntan oleh Kantor Akuntan Publik). Jilid I, Edisi 3, Cetakan Ketiga. Penerbit Salemba Empat, Jakarta.

___________, I Cenik dan Ardana. 2009. Etika Bisnis dan profesi: Tantangan Membangun Manusia Seutuhnya. Penerbit, Salemba Empat, Jakarta.

Susiana dan Arleen Herawaty. 2007. Analisis Pengaruh Independensi, Mekanisme Corporate Governance dan Kualitas Audit Terhadap Integritas Laporan Keuangan. Simposium Nasional Akuntansi X Makasar.

Tan, H.T., and R. Libby. 1997. Tacit Managerial versus Technical Knowledge as Determinants of Audit Expertise in the Field. Journal of Accounting Research 35.

The Comptroller General of the United States. 1988. Government Auditing Standars: standars for Audit Governmental Organizations, Programs, Activities and Function. United States General Accounting office. (Spring): pp.97-113.

Tubbs, R.M. 1992. The Effect of Experience on The Auditor’s Organization and Amount of Knowledge. The Accounting Review. Oktober. p. 783-801.

Van-Gansberghe, C. N.. 2005. Internal auditing in the public sector. Internal Auditor August, pp. 69-73.

Xiangdong, W. 1997. Development Trends and Future Prospects of Internal Auditing. Managerial Auditing Journal, Vol. 12, No. 4/5, pp. 200-204.