Gambaran

Analasis Laporan Keuangan

=

Tidak Sehat

= Terindikasi Mati (Bangkrut)

Sehat

4 Keadaan Perusahaan

(1) perusahaan dalam keadaan liquid dan solvable; adalah

keadaan perusahaan yang tidak mengalami kesulitan keuangan dan perusahaan dalam keadaan sehat

(2) liquid tapi insolvable ; adalah keadaan dimana perusahaan

tidak mengalami kesulitan keuangan tetapi dalam keadaan tidak sehat

(3) liquid tapi solvable adalah keadaan dimana perusahaan dalam kesulitan keuangan tetapi masih dalam keadaan sehat

Analisis

Metode Altman (Z-Score)

Altman Model (Go Public)

Altman Model Revisi (Go Publik + Tidak Go Publik

Metode Springate

BUMN

KEPUTUSAN MENTERI BADAN

USAHA MILIK NEGARA BADAN USAHA MILIK NEGARA

Perusahaan Swasta

1. The Zmijewski Model (1984) menggunakan analisis rasio yang mengukur kinerja, leverage, dan likuiditas suatu perusahaan untuk model prediksinya

• X= –4.3 – 4.5X1 + 5.7 X2– 0.004X3 • Keterangan:

• X1 = ROA (return on asset)

X2 = Leverage (debt ratio)

2. Altman Model (Z-Score)

- Altman Model (Go Public) = Akurasi 94 %

Z = 1,2 (X1) + 1,42 (X2) + 3,3 (X3) + 0,6 (X4) + 0,999 (X5)

- Altman Model Revisi (Go Public + Tidak Go Public) = Akurasi 95%

Z = 0,717(X1) + 0,874 (X2) + 3,107 (X3) + 0,420 (X4) + 0,998 (X5)

Keterangan :

(X1) = Modal kerja terhadap total harta (working capital/ total asset)

(X2) = Laba yang ditahan terhadap total harta (retained earning to total asset) (X3)= Pendapatan sebelum pajak dan bunga terhadap total harta (earning

before interest and taxes / total asset)

(X4) = Nilai pasar ekuitas terhadap nilai buku dari hutang (market value of equity / book value of debt)

Interpretasi Altman Model (Z-Score)

Rawan Bangkrut

(Grey Area) at Seh

Bank rut

3. The Springate Model

Model ini dikembangkan oleh Springate (1978) dengan menggunakan analisis multidiskriminan. S = 1.03A + 3.07B + 0.66C + 0.4D

Keterangan :

A = working capital / total asset

B = net profit before interest and taxes / total asset C = net profit before taxes / current liabilities

BUMN

Penilaian tingkat kesehatan/penilaian tingkat

kinerja Badan Usaha Milik Negara tertuang dalam :

KEPUTUSAN MENTERI BADAN USAHA MILIK NEGARA NOMOR : KEP-100/MBU/2002

TENTANG

• Tingkat Kesehatan BUMN ditetapkan berdasarkan penilaian terhadap kinerja Perusahaan untuk tahun buku yang

bersangkutan yang meliputi penilaian : a. Aspek Keuangan.

Penilaian Tingkat Kesehatan BUMN digolongkan menjadi :

a. SEHAT, yang terdiri dari :

• AAA apabila total (TS) lebih besar dari 95 • AA apabila 80 <TS< =95

• A apabila 65 <TS< =80

b. KURANG SEHAT, yang terdiri dari :

• BBB apabila 50 <TS< =65 • BB apabila 40 <TS< =50 • B apabila 30 <TS< =40

c. TIDAK SEHAT, yang terdiri dari :

Perbankan

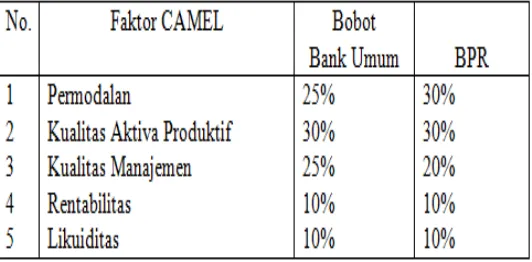

Metode Qualitatif (CAMELS)

- Analisis CAMELS diatur dalam Peraturan Bank Indonesia Nomor 6/10/PBI/2004 perihal

sistem penilaian Tingkat Kesehatan Bank

Umum dan Peraturan Bank Indonesia Nomor 9/1/PBI/2007 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip

CAMELS

C = Permodalan (Capital)

A = Kualitas Aset (Asset Quality)

M = Manajemen (Management)

E = Profitabilitas (Earnings) L = Likuiditas (Liquidity)

Metode Quantitatif

• a. Rasio Likuiditas

• b. Rasio solvabilitas

• c. Rasio profitabilitas