ANALISIS RASIO KEUANGAN UNTUK MENGUKUR TINGKAT KESEHATAN KEUANGAN PERUSAHAAN TAHUN 2005-2009

Teks penuh

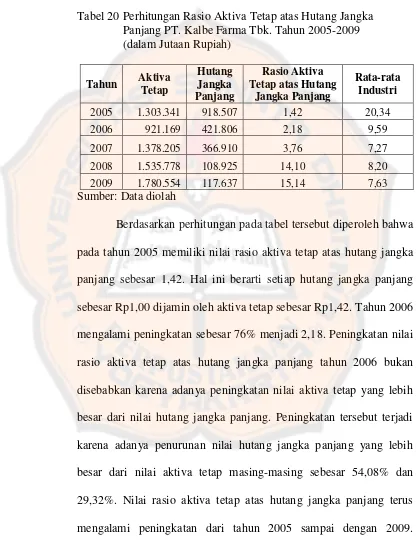

Gambar

Dokumen terkait

perusahaan tidak dapat menutup hutang dengan modal yang dimiliki.. Pada tahun 2014 total debt to equity ratio menunjukkan 45%,

Berdasarkan ukuran tersebut menunjukkan bahwa Long Term Debt To Equity Ratio yang diperoleh PDAM Kota Surakarta tahun 2008-2010 dalam kondisi insolvabel, karena lebih

Tujuan penelitian ini untuk mengetahui kemampuan current ratio, ROA, ROE, long term debt to equity ratio, cash flow to debt ratio, size perusahaan, dan umur obligasi

Rasio leverage baik total debt to equity ratio dan long term debt to equity ratio dari tahun 2000 sampai dengan tahun 2006 menunjukkan angka negatif yang berarti

Yang bertanda tangan di bawah ini, saya menyatakan bahwa skripsi dengan judul: Analisis Laporan Keuangan untuk Mengukur Tingkat Kesehatan Keuangan Perusahaan:

Rasio yang dianlisis meliputi rasio lancar (current ratio), rasio cepat (quick ratio), rasio hutang (debt ratio), rasio utang dengan ekuitas (debt to equity ratio), total

Rasio Solvabilitas berdasarkan perhitungan rasio hutang (Debt to Asset ratio) kondisi perusahaan menunjukan Baik, rasio total hutang (Debt to Equity ratio) kondisi

Jadi dapat disimpulkan bahwa debt to equity ratio merupakan perbandingan antara total hutang (hutang lancar dan hutang jangka panjang) dan modal yang menunjukkan kemampuan