OPTIMALISASI PERAN DAN FUNGSI DPRD

OPTIMALISASI PERAN DAN FUNGSI DPRD

UNTUK MENINGKATKAN

UNTUK MENINGKATKAN

KESEJAHTERAAN MASYARAKAT

KESEJAHTERAAN MASYARAKAT

Biodata Narasumber

Biodata Narasumber

•

Nama

Nama

: Dr. Fernandes Simangunsong, S.STP, S.AP, M.Si

: Dr. Fernandes Simangunsong, S.STP, S.AP, M.Si

•Lahir

Lahir

: Jambi, 4 Maret 1977

: Jambi, 4 Maret 1977

•

NIP

NIP

: 19770304 1995 11 1 001

: 19770304 1995 11 1 001

•

Jabatan

Jabatan

: Dosen Fungsional (Lektor Kepala)

: Dosen Fungsional (Lektor Kepala)

•Pangkat

Pangkat

: Pembina TK. I (IV/b)

: Pembina TK. I (IV/b)

•

Instansi

Instansi

: Kampus IPDN Jatinangor

: Kampus IPDN Jatinangor

•Alamat

Alamat

: Komp. Singgasana Pradana

: Komp. Singgasana Pradana

Jl. Karangkamulyan No.2 A Cibaduyut-Bandung

Jl. Karangkamulyan No.2 A Cibaduyut-Bandung

Penduduk

Penduduk dan Wilayah dan Wilayah Indonesia yang Indonesia yang beraneka ragam

beraneka ragam

(Ribuan pulau, suku bangsa, ras dsb)

(Ribuan pulau, suku bangsa, ras dsb)

Hingga saat ini telah ada 7(tujuh) UU yang mengatur tentang Pemerintahan Daerah :

1.

1. UU No. 1/1945UU No. 1/1945 SentralistikSentralistik 2.

2. UU No. 22/1948 UU No. 22/1948 SentralistikSentralistik 3.

3. UU No. 1/1957 UU No. 1/1957 DesentralistikDesentralistik 4.

4. UU No. 18/1965 UU No. 18/1965 DesentralistikDesentralistik 5.

5. UU No. 5/1974 UU No. 5/1974 SentralistikSentralistik 6.

6. UU No. 22/1999 UU No. 22/1999 DesentralistikDesentralistik

7. UU No. 32/2004 Desentralisasi berkeseimbangan

7. UU No. 32/2004 Desentralisasi berkeseimbangan

UU Nomor

UU Nomor 3232Tahun Tahun 20042004 Batu Penjuru (Batu Penjuru (Corner StoneCorner Stone)) Produk Perundang

Produk Perundang22-an lain-an lain

A. PENDAHULUAN

A. PENDAHULUAN

Tidak Mungkin Dikelola Secara Sentralistik Tidak Mungkin Dikelola Secara Sentralistik

DEMOKRATISASI INFRASTRUKTUR POL. TUJUAN PARPOL, DPRD

POLITIK

DEMOKRATISASI SUPRASTRUKTUR POL. PILKADA

TUJUAN TUJUAN Pembagian Urusan Pem. DESENTRA- ADMINIS- Pembagian Sumber

Keu-LISASI TRASI Pembaruan Manajemen Pem. Pembangunan SDM Aparatur

TUJUAN SOSIAL& Kesejahteraan Masyarakat EKONOMI Peningkatan IPM

ISI OTONOMI DAERAH

ISI OTONOMI DAERAH

1.

1.

Hak Untuk memilih pemimpinnya sendiri secara

Hak Untuk memilih pemimpinnya sendiri secara

bebas.

bebas.

2.

2.

Hak untuk memiliki dan mengelola

Hak untuk memiliki dan mengelola

kekayaannya sendiri secara bebas.

kekayaannya sendiri secara bebas.

3.

3.

Hak untuk membuat aturannya sendiri secara

Hak untuk membuat aturannya sendiri secara

bebas.

bebas.

4.

4.

Hak untuk mengangkat dan memberhentikan

Hak untuk mengangkat dan memberhentikan

pegawainya sendiri secara bebas.

Kebebasan penggunaaan hak otonomi daerah

Kebebasan penggunaaan hak otonomi daerah

tidaklah bersifat mutlak, melainkan dibatasi oleh:

tidaklah bersifat mutlak, melainkan dibatasi oleh:

1. Peraturan Perundang-undangan yang lebih

1. Peraturan Perundang-undangan yang lebih

tinggi tingkatannya.

tinggi tingkatannya.

2. Asas kepatutan.

2. Asas kepatutan.

3. Norma-norma sosial yang hidup di kalangan

3. Norma-norma sosial yang hidup di kalangan

B. KEDUDUKAN DPRD DALAM SISTEM

B. KEDUDUKAN DPRD DALAM SISTEM

PEMERINTAHAN RI

PEMERINTAHAN RI

Dengan adanya amandemen UUD 1945 (amandemen I sd

IV), telah terjadi perubahan paradigma dalam pembagian kekuasaan pemerintahan di tingkat nasional, dari

paradigma pembagian kekuasaan (distribution of power) ke

paradigma pemisahan kekuasaan (separation of power)

mengikuti model Trias Politica dari Montesqieu.

Pada UUD 1945 yang asli, kekuasaan pemerintahan

terpusat pada tangan Presiden, karena Presiden merupakan satu-satunya mandataris MPR. Terlebih lagi pada

penjelasan UUD 1945 dikemukakan bahwa : “

MODEL PEMBERIAN MANDATARIS KEKUASAAN DARI RAKYAT

MODEL PEMBERIAN MANDATARIS KEKUASAAN DARI RAKYAT

KEPADA PRESIDEN MELALUI MPR

KEPADA PRESIDEN MELALUI MPR

RAKYAT

RAKYAT

MPR

MPR

Mandataris

Mandataris

MODEL PEMBAGIAN KEKUASAAN MODEL PEMBAGIAN KEKUASAAN MENURUT UUD 1945 YANG ASLI MENURUT UUD 1945 YANG ASLI

LEGISLATIF EKSEKTUTIF YUDIKATIF AUDITIF

LEGISLATIF EKSEKTUTIF YUDIKATIF AUDITIF

(DPR) (PRESIDEN) (MA)

(DPR) (PRESIDEN) (MA)

(BPK)

(BPK)

Pada UUD 1945 yang Asli dikemukakan bahwa Presiden

memegang kekuasaan membuat UU dengan persetujuan DPR (pasal 5 ayat 1).

Presiden mengangkat duta besar.

Fungsi-fungsi peradilan berada di bawah Presiden.

Presiden memberi grasi, amnesti, abolisi dan rehabilitasi.

Ketua Badan Pemeriksa Keuangan diangkat oleh Presiden.

MODEL PEMISAHAN KEKUASAAN MODEL PEMISAHAN KEKUASAAN

MENURUT UUD 1945 YANG DIAMANDEMEN MENURUT UUD 1945 YANG DIAMANDEMEN

LEGISLATIF EKSEKTUTIF YUDIKATIF AUDITIF

LEGISLATIF EKSEKTUTIF YUDIKATIF AUDITIF

(DPR) (PRESIDEN) (MA) (BPK)

(DPR) (PRESIDEN) (MA) (BPK)

--- =

Kekuasaan menyusun UU berada di tangan DPR, dengan

persetujuan Presiden (pasal 20 UUD 1945 Amandemen).

Kekuasaan kehakiman berada di bawah Mahkamah Agung dan

bebas dari pengaruh pemerintah.( lihat UU Nomor 4 Tahun 2004, khususnya pasal 2).

Ketua BPK diangkat dari Presiden berdasarkan rekomendasi

DPR.

Dibangun Mahkamah Konstitusi untuk menyelesaikan

MODEL PEMENCARAN KEKUASAAN MODEL PEMENCARAN KEKUASAAN DALAM RANGKA DESENTRALISASI DALAM RANGKA DESENTRALISASI

PEM. PUSATPEM. PUSAT

LEGISLATIF EKSEKTUTIF YUDIKATIF AUDITIFLEGISLATIF EKSEKTUTIF YUDIKATIF AUDITIF

(DPR) (PRESIDEN) (MA) (BPK)(DPR) (PRESIDEN) (MA) (BPK)

EKSEKTUTIFEKSEKTUTIF

(PRESIDEN)(PRESIDEN)

PEMERINTAHAN DAERAH PEMERINTAHAN DAERAH

BADAN EKSEKUTIF BADAN LEGISLATIFBADAN EKSEKUTIF BADAN LEGISLATIF

DAERAH DAERAHDAERAH DAERAH

KOMUNITAS OTONOM LAINNYAKOMUNITAS OTONOM LAINNYA

MODEL PEMENCARAN KEKUASAAN MODEL PEMENCARAN KEKUASAAN DALAM RANGKA DESENTRALISASI DALAM RANGKA DESENTRALISASI

MODEL PEMENCARAN KEKUASAAN MODEL PEMENCARAN KEKUASAAN DALAM RANGKA DESENTRALISASI DALAM RANGKA DESENTRALISASI

MENURUT UU 32/2004 MENURUT UU 32/2004

EKSEKTUTIFEKSEKTUTIF

(PRESIDEN)(PRESIDEN)

UNSUR PENYELENGGARA

PEMERINTAHAN DAERAHPEMERINTAHAN DAERAH

KEPALA DAERAH DAN DPRD

KOMUNITAS OTONOM LAINNYA

C. OPTIMALISASI PERAN DAN FUNGSI DPRD

C. OPTIMALISASI PERAN DAN FUNGSI DPRD

I.

I.

FUNGSI LEGISLASI

FUNGSI LEGISLASI

1. Fungsi legislasi adalah fungsi utama yang

1. Fungsi legislasi adalah fungsi utama yang

harus dijalankan oleh DRPD sebagai wakil

harus dijalankan oleh DRPD sebagai wakil

rakyat.

rakyat.

2. Rakyat sebagai pemilik kedaulatan berhak

2. Rakyat sebagai pemilik kedaulatan berhak

untuk membuat kebijakan-kebijakan guna

untuk membuat kebijakan-kebijakan guna

mengatur dirinya. Pembuatan kebijakan pada

mengatur dirinya. Pembuatan kebijakan pada

tingkat daerah dilakukan oleh wakil-wakil

tingkat daerah dilakukan oleh wakil-wakil

rakyat yang duduk di DPRD.

Pada UU Nomor 32 Tahun 2004 ada kemauan

Pada UU Nomor 32 Tahun 2004 ada kemauan

politik untuk memperkuat fungsi legislasi DPRD,

politik untuk memperkuat fungsi legislasi DPRD,

sejalan dengan perubahan paradigma pada tingkat

sejalan dengan perubahan paradigma pada tingkat

nasional.

nasional.

Apabila pada UU Nomor 22 Tahun 1999, khususnya

Apabila pada UU Nomor 22 Tahun 1999, khususnya

pasal 43 huruf g dikatakan bahwa Kepala Daerah

pasal 43 huruf g dikatakan bahwa Kepala Daerah

mempunyai kewajiban membuat peraturan Daerah

mempunyai kewajiban membuat peraturan Daerah

dengan persetujuan DPRD, maka pada PP Nomor 25

dengan persetujuan DPRD, maka pada PP Nomor 25

Tahun 2004, pasal 95 ayat (1) dikatakan bahwa : “

Tahun 2004, pasal 95 ayat (1) dikatakan bahwa : “

DPRD memegang kekuasaan membentuk Peraturan

DPRD memegang kekuasaan membentuk Peraturan

Daerah

Daerah

”.

”.

Perlu dibuat PROLEGDA (Program Legislasi

Perlu dibuat PROLEGDA (Program Legislasi

Daerah).

MATERI-MATERI PERATURAN DAERAH MATERI-MATERI PERATURAN DAERAH DALAM RANGKA PENYUSUNAN PROLEGDA DALAM RANGKA PENYUSUNAN PROLEGDA

Menurut UU Nomor 10 Tahun 2004 , ada tiga jenis

Menurut UU Nomor 10 Tahun 2004 , ada tiga jenis

peraturan yang dapat dibuat oleh Daerah sebagai

peraturan yang dapat dibuat oleh Daerah sebagai

suatu kesatuan masyarakat hukum yaitu :

suatu kesatuan masyarakat hukum yaitu :

a. Peraturan Daerah

a. Peraturan Daerah

b. Peraturan Kepala Daerah

b. Peraturan Kepala Daerah

c. Keputusan Kepala Daerah.

c. Keputusan Kepala Daerah.

* Dari ketiga peraturan tsb, yang menjadi ranah DPRD

* Dari ketiga peraturan tsb, yang menjadi ranah DPRD

adalah mengenai Peraturan Daerah, sedangkan

adalah mengenai Peraturan Daerah, sedangkan

Peraturan Kepala Daerah dan Keputusan Kepala

Peraturan Kepala Daerah dan Keputusan Kepala

Daerah adalah ranah Kepala Daerah, sebagai

Daerah adalah ranah Kepala Daerah, sebagai

penjabaran dari PERDA.

JENIS PERATURAN DAERAH

JENIS PERATURAN DAERAH

PERATURAN DAERAH DAPAT DIKELOMPOK-

PERATURAN DAERAH DAPAT

DIKELOMPOK-KAN MENJADI DUA MACAM YAITU :

KAN MENJADI DUA MACAM YAITU :

1.

1.

Kelompok rutin, seperti pengesahan APBD,

Kelompok rutin, seperti pengesahan APBD,

perubahan APBD, pengesahan perhitungan

perubahan APBD, pengesahan perhitungan

APBD.

APBD.

Inisiatifnya datang dari Kepala

Inisiatifnya datang dari Kepala

Daerah, karena semua bahannya ada di

Daerah, karena semua bahannya ada di

jajaran Pemerintah Daerah.

jajaran Pemerintah Daerah.

2.

2.

Kelompok insidental , meliputi semua

Kelompok insidental , meliputi semua

Peraturan Daerah yang dibuat hanya

Peraturan Daerah yang dibuat hanya

sesekali, sesuai kebutuhan.

UU 22/1999 UU 32/2004

UU 22/1999 UU 32/2004

PP 25/2000 PP Pembagian PP PedomanPP 25/2000 PP Pembagian PP Pedoman

Ur. Pem. OrganisasiUr. Pem. Organisasi

Perda Urusan Perda Perangkat DaerahPerda Urusan Perda Perangkat Daerah

Pem bagi DaerahPem bagi Daerah

Perda ttg Pajak & RetribusiPerda ttg Pajak & Retribusi

Perda ttg RUTR Perda ttg RUTR

Gambar : Model Penentuan Materi Perda Berdasarkan Gambar : Model Penentuan Materi Perda Berdasarkan

Peraturan Perundang-undangan yang terkait Peraturan Perundang-undangan yang terkait

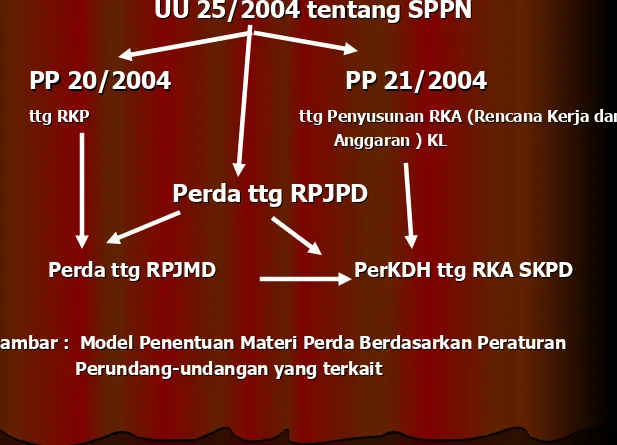

UU 25/2004 tentang SPPN

UU 25/2004 tentang SPPN

PP 20/2004 PP 21/2004

PP 20/2004 PP 21/2004

ttg RKP ttg Penyusunan RKA (Rencana Kerja danttg RKP ttg Penyusunan RKA (Rencana Kerja dan

Anggaran ) KL Anggaran ) KL

Perda ttg RPJPD

Perda ttg RPJPD

Perda ttg RPJMD PerKDH ttg RKA SKPDPerda ttg RPJMD PerKDH ttg RKA SKPD

Gambar : Model Penentuan Materi Perda Berdasarkan Peraturan Gambar : Model Penentuan Materi Perda Berdasarkan Peraturan

Perundang-undangan yang terkait Perundang-undangan yang terkait

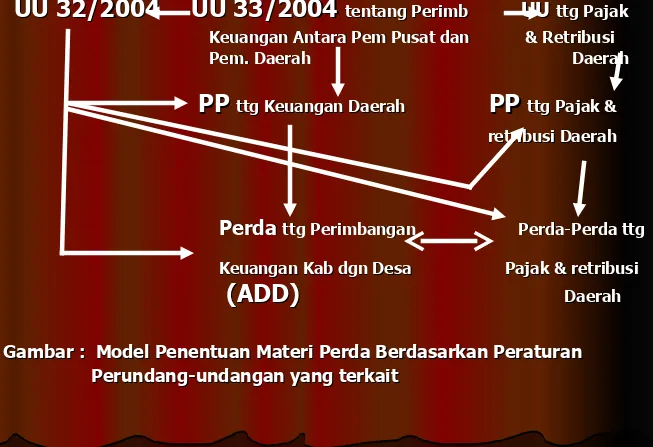

UU 32/2004

UU 32/2004

UU 33/2004

UU 33/2004

tentang Perimb tentang Perimb UU UU ttg Pajakttg PajakKeuangan Antara Pem Pusat dan & RetribusiKeuangan Antara Pem Pusat dan & Retribusi

Pem. Daerah DaerahPem. Daerah Daerah

PP

PP

ttg Keuangan Daerahttg Keuangan DaerahPP

PP

ttg Pajak &ttg Pajak &retribusi Daerahretribusi Daerah

Perda Perda ttg Perimbangan Perda-Perda ttg ttg Perimbangan Perda-Perda ttg

Keuangan Kab dgn Desa Pajak & retribusiKeuangan Kab dgn Desa Pajak & retribusi

(ADD)

(ADD)

DaerahDaerahGambar : Model Penentuan Materi Perda Berdasarkan Peraturan Gambar : Model Penentuan Materi Perda Berdasarkan Peraturan

Perundang-undangan yang terkait Perundang-undangan yang terkait

Materi yang dapat disusun dalam Program Legislasi Daerah Materi yang dapat disusun dalam Program Legislasi Daerah

(PROLEGDA) untuk kurun waktu lima tahunan : (PROLEGDA) untuk kurun waktu lima tahunan :

a. Perubahan terhadap berbagai Perda yang sudah adaa. Perubahan terhadap berbagai Perda yang sudah ada

disesuaikan dengan perubahan peraturan perundangdisesuaikan dengan perubahan peraturan perundang

-undangan yang datang dari pemerintah pusat maupun-undangan yang datang dari pemerintah pusat maupun

perubahan situasi dan kondisi IPOLEKSOSBUDAG.perubahan situasi dan kondisi IPOLEKSOSBUDAG.

b. Penggantian berbagai Perda yang sudah ada.b. Penggantian berbagai Perda yang sudah ada.

c. Penyusunan Perda baru c. Penyusunan Perda baru Terutama untuk Terutama untuk

menindaklanjuti materi per-UUan yang diperintahkanmenindaklanjuti materi per-UUan yang diperintahkan

Daftar nama (min 5 orang) dan tanda tangan pengusul +raperda + naskah akademis

Daftar nama (min 5 orang) dan tanda tangan pengusul +raperda + naskah akademis

PIMPINAN DPRDPIMPINAN DPRD

Rapat Paripurna pada masa persidangan tersebut

memutuskan untuk : Rapat Paripurna pada masa

persidangan tersebut memutuskan untuk :

MENOLAK MENOLAK Menerima tanpa perubahan Menerima tanpa perubahan Persetujuan dengan perubahan Persetujuan dengan perubahan

Pimpinan DPRD menugaskan Komisi/Badan Legislasi atau Pansus untuk menyempurnakan

Pimpinan DPRD menugaskan Komisi/Badan Legislasi atau Pansus untuk menyempurnakan

Pimpinan DPRD menyampaikan raperda kepada KDH

Pimpinan DPRD menyampaikan raperda kepada KDH

KDH menunjuk Pejabat yang akan mewakili

KDH menunjuk Pejabat yang akan mewakili

Pengambilan Keputusan oleh Rapat Paripurna Pengambilan Keputusan

oleh Rapat Paripurna

Jawaban Fraksi terhadap pendapat KDH/Pejabat Jawaban Fraksi terhadap

pendapat KDH/Pejabat

Pendapat KDH terhadap Raperda usul DPRD

Pendapat KDH terhadap Raperda usul DPRD

Penjelasan dalam Rapat Paripurna oleh Pimpinan Komisi/Gabungan Komisi

atau Pimpinan Pansus terhadap Raperda Penjelasan dalam Rapat Paripurna oleh Pimpinan Komisi/Gabungan Komisi

atau Pimpinan Pansus terhadap Raperda T I N G K A T II T I N G K A T I Peserta persidangan yang terlibat :

-Anggota DPRD lainnya

-Kepala Daerah/Pejabat

-Para pengusul

Peserta persidangan yang terlibat :

-Anggota DPRD lainnya

-Kepala Daerah/Pejabat

-Para pengusul

T I N G K A T III T I N G K A T IV

Pembahasan dalam Rapat Komisi/Gabungan Komisi

atau Panitia khusus dengan KDH/Pejabat

yang ditunjuk

Pembahasan dalam Rapat Komisi/Gabungan Komisi

atau Panitia khusus dengan KDH/Pejabat

yang ditunjuk

Sumber : PP Nomor 25 Tahun 2004

TATA CARA PEMBAHASAN RAPERDA ATAS PRAKARSA DPRD

TATA CARA PEMBAHASAN RAPERDA ATAS PRAKARSA PEMDA TATA CARA PEMBAHASAN RAPERDA ATAS PRAKARSA PEMDATATA CARA PEMBAHASAN RAPERDA ATAS PRAKARSA PEMDATATA CARA PEMBAHASAN RAPERDA ATAS PRAKARSA PEMDA

Raperda beserta naskah akdemisnya dan Surat Pengantar Kepala Daerah

Raperda beserta naskah akdemisnya dan Surat Pengantar Kepala Daerah

PIMPINAN DPRD

PIMPINAN DPRD

Dibagikan ke anggota Rapat Paripurna pada masa sidang

yang bersangkutan

Dibagikan ke anggota Rapat Paripurna pada masa sidang

yang bersangkutan

Badan Musyawarah menunjuk alat kelengkapan yang akan

membahas

Badan Musyawarah menunjuk alat kelengkapan yang akan

membahas

Penyampaian sambutan KDH terhadap

pengam-bilan keputusan

Penyampaian sambutan KDH terhadap

pengam-bilan keputusan

Pengambilan Keputusan dalam Rapat Paripurna

Pengambilan Keputusan dalam Rapat Paripurna

Pembahasan dalam Rapat Komisi/Gabungan Komisi

atau Panitia khusus dengan KDH/Pejabat yang

ditunjuk

Pembahasan dalam Rapat Komisi/Gabungan Komisi

atau Panitia khusus dengan KDH/Pejabat yang

ditunjuk

Pemandangan Umum Fraksi-Fraksi

Pemandangan Umum Fraksi-Fraksi

Penjelasan KDH dalam Rapat Paripurna ttg penyampaian Raperda

Penjelasan KDH dalam Rapat Paripurna ttg penyampaian Raperda T I N G K A T II T I N G K A T I T I N G K A T III T I N G K A T IV

Jawaban KDH terhadap pemandangan umum

Fraksi

Jawaban KDH terhadap pemandangan umum

Fraksi

Sumber : PP Nomor 25 Tahun 2004

TATA CARA PEMBAHASAN RAPERDA ATAS PRAKARSA PEMDA

PARAMETER KEBERHASILAN DPRD DALAM

PARAMETER KEBERHASILAN DPRD DALAM

MENJALANKAN FUNGSI LEGISLASI

MENJALANKAN FUNGSI LEGISLASI

1. Keberhasilan DPRD dalam menjalankan fungsi

1. Keberhasilan DPRD dalam menjalankan fungsi

legislasi hukan diukur dari JUMLAH dan JENIS

legislasi hukan diukur dari JUMLAH dan JENIS

Perda yang dihasilkan.

Perda yang dihasilkan.

2. Keberhasilan DPRD dalam menjalankan fungsi

2. Keberhasilan DPRD dalam menjalankan fungsi

Legislasi diukur dari Perda dengan ciri-ciri :

Legislasi diukur dari Perda dengan ciri-ciri :

a. dapat dilaksanakan secara konsisten.

a. dapat dilaksanakan secara konsisten.

b. menjadi rekayasa sosial

b. menjadi rekayasa sosial

(SOCIAL ENGINEERING

)

)

untuk menuju ke arah kebaikan.

untuk menuju ke arah kebaikan.

c. menciptakan rasa keadilan.

c. menciptakan rasa keadilan.

d. mendorong terciptanya kesejahteraan

d. mendorong terciptanya kesejahteraan

Kasus Korupsi Pejabat Daerah (2004-2006)Kasus Korupsi Pejabat Daerah (2004-2006)

Sumber : Makalah dari KPKSumber : Makalah dari KPK

Jumlah Surat/Laporan Pengaduan Masyarakat per

Jumlah Surat/Laporan Pengaduan Masyarakat per

31 Mei 2006 (12.128) (Sumber : Makalah KPK)

31 Mei 2006 (12.128) (Sumber : Makalah KPK)

IPK merupakan indeks persepsi pebisnis, maka

IPK merupakan indeks persepsi pebisnis, maka

praktek-praktek korupsi dalam urusan bisnis harus

praktek-praktek korupsi dalam urusan bisnis harus

dikurangi. Misalnya dalam urusan

dikurangi. Misalnya dalam urusan

:

:

Ijin-ijin usaha (ijin domisili, ijin usaha, HGU, IMB, ijin Ijin-ijin usaha (ijin domisili, ijin usaha, HGU, IMB, ijin

ekspor, angkut barang, ijin bongkar muat barang, dll.). ekspor, angkut barang, ijin bongkar muat barang, dll.).

Pengurusan izin PMA (Indonesia 771 hari, Malaysia 45 hari, Pengurusan izin PMA (Indonesia 771 hari, Malaysia 45 hari,

Vietnam 40 hari), Vietnam 40 hari),

Pajak (restitusi pajak, penghitungan pajak, dispensasi Pajak (restitusi pajak, penghitungan pajak, dispensasi

pajak). pajak).

Pengadaan barang dan jasa pemerintah (markup, fiktif, Pengadaan barang dan jasa pemerintah (markup, fiktif,

kickback, suap, penunjukan langsung, dll.). kickback, suap, penunjukan langsung, dll.).

Proses pengeluaran dan pemasukan barang di pelabuhan Proses pengeluaran dan pemasukan barang di pelabuhan

(bea cukai). (bea cukai).

Pungutan liar oleh polisi, imigrasi, tenaga kerja.Pungutan liar oleh polisi, imigrasi, tenaga kerja.

Proses pembayaran termin proyek dari KPKN.Proses pembayaran termin proyek dari KPKN.

Di Indonesia ada 368 jenis pelayanan publik (waktu & Di Indonesia ada 368 jenis pelayanan publik (waktu &

II. FUNGSI ANGGARAN

II. FUNGSI ANGGARAN

Hakekat fungsi anggaran adalah bagaimana wakil rakyat Hakekat fungsi anggaran adalah bagaimana wakil rakyat

dapat mengawal agar dana publik dapat digunakan dapat mengawal agar dana publik dapat digunakan

sebesar-besarnya untuk kepentingan publik. sebesar-besarnya untuk kepentingan publik.

Dalam anggaran, kedudukan DPRD sebenarnya lebih kuat Dalam anggaran, kedudukan DPRD sebenarnya lebih kuat

dibandingkan kedudukanPemerintah Daerah, karena DPRD dibandingkan kedudukanPemerintah Daerah, karena DPRD

memiliki SENJATA PAMUNGKAS, yakni apabila DPRD memiliki SENJATA PAMUNGKAS, yakni apabila DPRD

menolak menyetujui rancangan Perda tentang APBD, maka menolak menyetujui rancangan Perda tentang APBD, maka Kepala Daerah membuat Peraturan Kepala Daerah tentang Kepala Daerah membuat Peraturan Kepala Daerah tentang

APBD dengan pagu setinggi-tingginya sama dengan APBD APBD dengan pagu setinggi-tingginya sama dengan APBD

tahun sebelumnya. (lihat pasal 187 ayat 1 UU Nomor tahun sebelumnya. (lihat pasal 187 ayat 1 UU Nomor

32/2004). 32/2004).

Senjata pamungkas ini perlu digunakan secara bijak dan Senjata pamungkas ini perlu digunakan secara bijak dan

hati-hati, karena akan mengakibatkan pembangunan akan hati-hati, karena akan mengakibatkan pembangunan akan

Dalam melakukan penjaringan aspirasi masyarakat pada Dalam melakukan penjaringan aspirasi masyarakat pada

waktu reses maupun pada saat melakukan konsultasi waktu reses maupun pada saat melakukan konsultasi

publik, anggota DPRD harus berpedoman pada dokumen publik, anggota DPRD harus berpedoman pada dokumen

perencanaan yang sah (RPJMD, Renstra dlsb). Dengan perencanaan yang sah (RPJMD, Renstra dlsb). Dengan

demikian, yang akan diinventarisasi oleh anggota DPRD demikian, yang akan diinventarisasi oleh anggota DPRD

adalah DAFTAR KEBUTUHAN MASYARAKAT, baik adalah DAFTAR KEBUTUHAN MASYARAKAT, baik

KEBUTUHAN DASAR maupun KEBUTUHAN PENGEMBANGAN, KEBUTUHAN DASAR maupun KEBUTUHAN PENGEMBANGAN,

bukan DAFTAR KEINGINAN. bukan DAFTAR KEINGINAN.

Dalam mengajukan Pokok-pokok Pikiran DPRD sebagai Dalam mengajukan Pokok-pokok Pikiran DPRD sebagai

bahan penyusunan Kebijakan Umum Anggaran (KUA) setiap bahan penyusunan Kebijakan Umum Anggaran (KUA) setiap

tahunnya, tidak boleh keluar dari Visi dan Misi yang telah tahunnya, tidak boleh keluar dari Visi dan Misi yang telah

ditetapkan dalam RPJMD. Pilihan-pilihan politik berdasarkan ditetapkan dalam RPJMD. Pilihan-pilihan politik berdasarkan

aspirasi masyarakat tetap merujuk pada dokumen aspirasi masyarakat tetap merujuk pada dokumen

perencanaan yang sah. Anggota DPRD seyogyanya tidak perencanaan yang sah. Anggota DPRD seyogyanya tidak

menjanjikan sesuatu yang tidak terdapat dalam dokumen menjanjikan sesuatu yang tidak terdapat dalam dokumen

perencanaan yang sah.

perencanaan yang sah. PERLU PROSES PEMBELAJARAN PERLU PROSES PEMBELAJARAN

Konsepsi Fungsi Penganggaran

Konsepsi Fungsi Penganggaran 3333

Pentingnya Fungsi Penganggaran

APBD merupakan cerminan kebijakan fiskal.

APBD merupakan cerminan kebijakan fiskal.

Fungsi APBD: alokasi, distribusi, dan

Fungsi APBD: alokasi, distribusi, dan

stabilisasi.

stabilisasi.

APBD merupakan rencana investasi daerah yang

APBD merupakan rencana investasi daerah yang

dapat meningkatkan daya saing daerah dan

dapat meningkatkan daya saing daerah dan

kesejahteraan rakyat.

kesejahteraan rakyat.

APBD merupakan pedoman kerja, alat control

APBD merupakan pedoman kerja, alat control

(pengendalian) dan alat ukur kinerja bagi

(pengendalian) dan alat ukur kinerja bagi

Pemerintah Daerah.

34

34

Sumber Pendanaan UU No. 33/2004

Pemerintah

Pusat

Pemerintah

Pusat

Pemerintah

Daerah

Pemerintah

Daerah

Belanja Surplus/Defisit Pembiayaan Lain-lain Pendapatan yang Sah Pendapatan Transfer PAD UU No.34/2000 APBN APBN Sebagian UrusanUU No. 32/2004

APBD

Pelaksanaan Urusan

Pelaksanaan Urusan

RUANG LINGKUP KEBIJAKAN FISKAL NASIONAL

RUANG LINGKUP KEBIJAKAN FISKAL NASIONAL

DAK Dana Otsus DBH DAU Dana Penyesuaian Dana Hibah Dana Darurat Tugas Pembantuan Pemerintah Pusat kepada Daerah Dekonsentrasi Desentralisasi K/L

35

35

Sumber pendanaan UU No. 33/2004

Pemerintah Pusat Pemerintah Pusat Pemerintah Daerah Pemerintah Daerah Tugas Pembantuan Pemerintah Pusat kepada Daerah Tugas Pembantuan Pemerintah Pusat kepada Daerah Dekonsentrasi Dekonsentrasi Desentralisasi Desentralisasi APBN APBN Sebagian Urusan UU No. 32/2004

Dasar Hukum Fungsi Penganggaran

Dasar Hukum Fungsi Penganggaran

RPP Pengelolaan Dana Dekonsentrasi dan Dana Tugas Pembantuan RPP Pengelolaan Dana Dekonsentrasi dan Dana Tugas Pembantuan

PP No. 58/2005 ttg Pengelolaan

Keuangan Daerah

PP No. 58/2005 ttg Pengelolaan

Keuangan Daerah

• PP 65/2001 • PP 66/2001

• PP 65/2001 • PP 66/2001

PP No. 55/2005 tentang Dana Perimbangan

PP No. 55/2005 tentang Dana Perimbangan

PP No. 57/2005 tentang Hibah Kepada Daerah

PP No. 57/2005 tentang Hibah Kepada Daerah

PP No. 54/2005 tentang Pinjaman

Daerah

Konsepsi Fungsi Penganggaran

Konsepsi Fungsi Penganggaran 3636

Proses Penyusunan APBD

Proses Penyusunan APBD

(PP No. 58/2005)

III. FUNGSI PENGAWASAN

III. FUNGSI PENGAWASAN

Hakekat fungsi pengawasan oleh DPRD adalah

Hakekat fungsi pengawasan oleh DPRD adalah

melakukan pengawasan pada tataran kebijakan

melakukan pengawasan pada tataran kebijakan

dan politis, bukan pengawasan yang bersifat

dan politis, bukan pengawasan yang bersifat

teknis fungsional.

teknis fungsional.

Pengawasan itu sendiri merupakan salah satu

Pengawasan itu sendiri merupakan salah satu

fungsi manajemen. Fungsi lainnya adalah

fungsi manajemen. Fungsi lainnya adalah

perencanaan, pengorganisasian dan

perencanaan, pengorganisasian dan

penggerakan. Pengawasan dilakukan pada saat

penggerakan. Pengawasan dilakukan pada saat

fungsi perencanaan, pengorganisasian maupun

fungsi perencanaan, pengorganisasian maupun

fungsi penggerakan dijalankan.

MEMPERKUAT FUNGSI PENGAWASAN DPRDMEMPERKUAT FUNGSI PENGAWASAN DPRD

Pelaksanaan Terhadap Peraturan Daerah dan

Pelaksanaan Terhadap Peraturan Daerah dan

peraturan per-UU an lainnya :

peraturan per-UU an lainnya :

1. Menginventarisasi berbagai Perda yang ada untuk dilihat :

1. Menginventarisasi berbagai Perda yang ada untuk dilihat :

a. kesesuaiannya dgn peraturan perundang-undangan yg ada;a. kesesuaiannya dgn peraturan perundang-undangan yg ada;

b. pelaksanaannya.b. pelaksanaannya.

2. Dari hasil inventarisasi diperoleh gambaran sbb:

2. Dari hasil inventarisasi diperoleh gambaran sbb:

a. adanya berbagai Perda yang perlu diganti atau diubah;a. adanya berbagai Perda yang perlu diganti atau diubah;

b. perlu dibuat Perda baru sebagai pelaksanaan peraturanb. perlu dibuat Perda baru sebagai pelaksanaan peraturan

perundang-undangan di tingkat nasional;perundang-undangan di tingkat nasional;

3. Mendorong pihak Pemda agar Perda yg sudah ada dapat

3. Mendorong pihak Pemda agar Perda yg sudah ada dapat

diimplementasikan secara konsisten dan berkelanjutandiimplementasikan secara konsisten dan berkelanjutan

supaya tercipta tertib hukum dan kepastian hukum.supaya tercipta tertib hukum dan kepastian hukum.

Pengawasan terhadap Peraturan Kepala Daerah

Pengawasan terhadap Peraturan Kepala Daerah

dan Keputusan Kepala Daerah

dan Keputusan Kepala Daerah

1. Menginventarisasi berbagai Peraturan Kepala Daerah dan1. Menginventarisasi berbagai Peraturan Kepala Daerah dan

Keputusan Kepala Daerahyang ada untuk dilihat :Keputusan Kepala Daerahyang ada untuk dilihat :

a. kesesuaiannya dgn peraturan perundang-undangan yg adaa. kesesuaiannya dgn peraturan perundang-undangan yg ada

termasuk dengan Perda setempat; b. pelaksanaannya.termasuk dengan Perda setempat; b. pelaksanaannya.

2. Dari hasil inventarisasi diperoleh gambaran sbb:2. Dari hasil inventarisasi diperoleh gambaran sbb:

a. adanya berbagai Peraturan Kepala Daerah dan Keputusana. adanya berbagai Peraturan Kepala Daerah dan Keputusan

Kepala Daerah yang tidak sesuai lagi dan atau bertentanganKepala Daerah yang tidak sesuai lagi dan atau bertentangan

dengan peraturan perundang-undangan yang ada;dengan peraturan perundang-undangan yang ada;

b. adanya berbagai Peraturan Kepala Daerah dan Keputusanb. adanya berbagai Peraturan Kepala Daerah dan Keputusan

Kepala Daerah yang tidak dilaksanakan;Kepala Daerah yang tidak dilaksanakan;

3. Mendorong pihak Kepala Daerah agar berbagai Peraturan Kepala3. Mendorong pihak Kepala Daerah agar berbagai Peraturan Kepala

Daerah dan Keputusan Kepala Daerah yg tidak sesuai dapatDaerah dan Keputusan Kepala Daerah yg tidak sesuai dapat

dicabut atau diperbaiki, sedangkan yang masih sesuai dapatdicabut atau diperbaiki, sedangkan yang masih sesuai dapat

dilaksanakan secara konsisten dan berkelanjutan supaya terciptadilaksanakan secara konsisten dan berkelanjutan supaya tercipta

tertib hukum dan kepastian hukum.tertib hukum dan kepastian hukum.

Pengawasan Terhadap Pelaksanaan APBD

Pengawasan Terhadap Pelaksanaan APBD

Wujudnya adalah melihat, mendengar, mencermati Wujudnya adalah melihat, mendengar, mencermati pelaksanaan APBD oleh SKPD – baik secara langsung pelaksanaan APBD oleh SKPD – baik secara langsung maupun berdasarkan informasi yang diberikan oleh maupun berdasarkan informasi yang diberikan oleh konstituen, tanpa masuk ke ranah pengawasan yang konstituen, tanpa masuk ke ranah pengawasan yang bersifat teknis.

bersifat teknis.

Apabila ada dugaan penyimpangan dapat dilakukan hal-hal Apabila ada dugaan penyimpangan dapat dilakukan hal-hal sbb:

sbb:

a. memberitahukan kepada KDH untuk ditindaklanjuti;a. memberitahukan kepada KDH untuk ditindaklanjuti;

b. membentuk Pansus untuk mencari informasi yang lebihb. membentuk Pansus untuk mencari informasi yang lebih

akurat;akurat;

c. menyampaikan adanya dugaan penyimpangan kepadac. menyampaikan adanya dugaan penyimpangan kepada

instansi penyidik ( Kepolisian, Kejaksaan, KPK).instansi penyidik ( Kepolisian, Kejaksaan, KPK).

Parameter yang digunakan antara lain INPRES No 7 Tahun Parameter yang digunakan antara lain INPRES No 7 Tahun 1999 tentang AKIP (Akuntabilitas Kinerja Instansi

1999 tentang AKIP (Akuntabilitas Kinerja Instansi Pemerintah).

Pengawasan Terhadap Kebijakan Pemerintah Daerah

Pengawasan Terhadap Kebijakan Pemerintah Daerah

Dalam Melaksanakan Program Pembangunan Daerah

Dalam Melaksanakan Program Pembangunan Daerah

Melihat, mengamati, mendengar pelaksanaan pembangunan Melihat, mengamati, mendengar pelaksanaan pembangunan oleh SKPD maupun melalui partisipasi masyarakat untuk

oleh SKPD maupun melalui partisipasi masyarakat untuk

dibandingkan dengan dokumen perencanaan yang sah berupa :

dibandingkan dengan dokumen perencanaan yang sah berupa :

- RPJPD (Rencana Pembangunan Jangka Panjang Daerah)- RPJPD (Rencana Pembangunan Jangka Panjang Daerah)

untuk kurun waktu 20 tahun.untuk kurun waktu 20 tahun.

- RPJMD (Rencana Pembangunan Jangka Menengah Daerah)- RPJMD (Rencana Pembangunan Jangka Menengah Daerah)

untuk kurun waktu 5 tahun.untuk kurun waktu 5 tahun.

- Rencana Pembangunan Tahunan yang tertuang dalam APBD.- Rencana Pembangunan Tahunan yang tertuang dalam APBD.

Pengawasan Kerjasama Internasional di Daerah

Pengawasan Kerjasama Internasional di Daerah

1.1. Pengawasan dilakukan baik terhadap kerjasama yang Pengawasan dilakukan baik terhadap kerjasama yang

dilakukan Kepala Daerah tanpa persetujuan DPRD dilakukan Kepala Daerah tanpa persetujuan DPRD maupun

maupun

kerjasama yang harus memperoleh persetujuan DPRD, kerjasama yang harus memperoleh persetujuan DPRD, yakni kerjasama yang membebani masyarakat dan Daerah yakni kerjasama yang membebani masyarakat dan Daerah ( lihat pasal 42 ayat (1) huruf k UU Nomor 32 Tahun 2004) ( lihat pasal 42 ayat (1) huruf k UU Nomor 32 Tahun 2004)

2. Ruang lingkup pengawasan meliputi :2. Ruang lingkup pengawasan meliputi :

a. bidang yang dikerjasamakan (harus merupakana. bidang yang dikerjasamakan (harus merupakan

urusan/kewenangan Daerah ybs);urusan/kewenangan Daerah ybs);

b. jangka waktu kerjasama;b. jangka waktu kerjasama;

c. manfaat kerjasama bagi Daerah;c. manfaat kerjasama bagi Daerah;

d. sumber pembiayaan.d. sumber pembiayaan.

Optimalisasi Proses Pengawasan DPRD: Tahap 2

Optimalisasi Proses Pengawasan DPRD: Tahap 2

(lanjutan) – Teknik Pengawasan

(lanjutan) – Teknik Pengawasan

Tujuan Pengawasan

Evaluasi atas Pencapaian Tujuan

dibentuknya Perda

Rapat kerja komisi dengan pemerintah

Kegiatan kunjungan kerja

Rapat dengar pendapat umum Pengaduan/Informasi Pengumpulan Informasi /Pengawasan Evaluasi atas Pencapaian Tujuan Penetapan APBD

Evaluasi Kesesuaian Peraturan, Keputusan,Surat

Edaran dengan Perda Peraturan/Per-UU-an lainnya Teknik Pengawasan Pemahaman Tujuan Awal Dibentuknya Perda Pemahaman Tujuan Penetapan Nilai Pendapatan

dan Belanja Daerah

Memperoleh Informasi Awal Analisa Tingkat tercapainya tujuan Perda Analisa Tingkat tercapainya tujuan Penetapan APBD Pengumpulan Peraturan /Perundang-undangan yg berpotensi bersinggungan

dengan Peraturan, Keputusan, Surat Edaran

– Kepala Daerah

R E K O M E N D A S I Kesimpulan sesuai tidaknya

Peraturan, Keputusan,Surat Edaran dengan Perda Peraturan/Per-UU-an lainnya

Optimalisasi Proses Pengawasan DPRD: Tahap 2

Optimalisasi Proses Pengawasan DPRD: Tahap 2

(lanjutan) – Tujuan APBD

(lanjutan) – Tujuan APBD

Penerimaan Daerah

Belanja Daerah

Optimalisasi Pendapatan

Daerah

Alokasi Belanja Daerah yang Efektif & Efisien

Penerimaan Daerah yang tidak masuk

kas daerah Tidak tergalinya potensi penerimaan

daerah

Penggelembungan dana belanja

daerah Alokasi belanja yang tidak tepat

sasaran

Bagimu Negeri

Jiwa Raga Kami

Amiin.

Hatur Nuhun

Semoga Tuhan Selalu Memberi Yang Terbaik

TERIMAKASIH

TERIMAKASIH

Atas Perhatiannya

Atas Perhatiannya

Mohon Maaf Kalau

Mohon Maaf Kalau

Kurang

Kurang

Memuaskan!!!!