1 - Volume 6, No. 1, Februari 2017

PENGARUH EFEKTIVITAS PENGAWASAN, FREKUENSI PEMERIKSAAN

DAN TINDAK LANJUT TEMUAN INSPEKTORAT TERHADAP KINERJA SATUAN

KERJA PEMERINTAH ACEH PADA PROVINSI ACEH

Amar Agensyah1, Darwanis2, Mulia Syahputra.

1)

Magister Akuntansi Program Pascasarjana Universitas Syiah Kuala Banda Aceh

2, ) Staf Pengajar Magister Akuntansi Pascasarjana Universitas Syiah Kuala Banda Aceh

Abstract: This study aimed to examine the effect of the effectiveness of supervision, frequency of inspection and follow-up the findings of the Inspektorat either simultaneously or partially on the performance of the Aceh Government work units in Aceh province. Research was conducted on all of the Aceh Government work units in Aceh provincial government. The study population was 45 of the Aceh Government work units. Sources of data in this study are primary data obtained from questionnaires by testing using multiple linear regression. Data analysis was performed using SPSS (Statistical Package for Social Science). The results showed that the effectiveness of supervision, frequency of inspection and follow-up the findings of the Inspektorat have affect for the performance of the Aceh Government work units.

Keywords: the effectiveness of supervision, frequency of inspection, follow-up the findings of the Inspektorat, performance of the Aceh Government work units.

Abstrak: Penelitian ini bertujuan untuk menguji pengaruh efektivitas pengawasan, frekuensi pemeriksaan dan tindak lanjut temuan Inspektorat baik secara simultan maupun secara parsial terhadap kinerja satuan kerja Pemerintah Aceh pada Provinsi Aceh. Penelitian ini dilakukan pada seluruh satuan kerja Pemerintah Aceh di lingkungan pemerintah Provinsi Aceh. Populasi penelitian ini adalah 45 satuan kerja Pemerintah Aceh. Sumber data dalam penelitian ini adalah data primer yang diperoleh dari kuisioner dengan pengujian menggunakan regresi linier berganda. Analisis data dilakukan dengan menggunakan SPSS (Statistical Package for Social Science).Hasil penelitian menunjukkan bahwa efektivitas pengawasan, frekuensi pemeriksaan dan tindak lanjut temuan Inspektorat berpengaruh baik secara simultan maupun secara parsial terhadap kinerja satuan kerja Pemerintah Aceh.

Kata Kunci: Efektivitas pengawasan, frekuensi pemeriksaan, tindak lanjut temuanInspektorat, kinerja satuan kerja Pemerintah Aceh.

PENDAHULUAN

Desentralisasi dan otonomi daerah pertama kali diperkenalkan pada tahun 2001 di Indonesia melibatkan semua administrasi pemerintah daerah dan serangkaian wewenang dan tanggung jawab yang luas, sehingga diperlukan kinerja yang baik untuk mendukung hal itu. Kinerja suatu organisasi dinilai baik jika organisasi yang bersangkutan mampu melaksanakan tugas-tugas dalam rangka mencapai tujuan yang telah ditetapkan.

Menurut Hariyanto et al. (2007:211) kinerja yang baik bagi suatu organisasi dicapai “ketika administrasi dan penyediaan jasa oleh organisasi dilakukan pada tingkat yang ekonomis, efisien dan efektif. Konsep ekonomi, efisiensi dan efektivitas saling berhubungan satu sama lain dan tidak dapat diartikan secara terpisah”.

Secara nasional, kinerja pemerintah daerah dalam lima tahun terakhir ini mengalami peningkatan, hal ini dapat dilihat dari semakin

Volume 6, No. 1, Februari 2017 - 2 banyaknya pemerintah daerah yang mendapat

nilai B pada hasil penilaian Akuntabilitas kinerja Pemerintah (AKIP) tahun 2013 oleh Kementrian Pendayagunaan Aparatur Negara (Warta pengawasan vol. XX, 2013).

Secara keseluruhan hasil evaluasi kinerja pemerintah Provinsi mengalami peningkatan, namun berdasarkan laporan akuntabilitas kinerja satuan kerja Pemerintah Aceh tahun 2013 masih belum sesuai dengan harapan, dimana masih terdapat kegiatan yang tidak mencapai target kinerja, seperti pada sasaran kinerja meningkatnya tata kelola pemerintahan yang good governance dan clean government, persentase penurunan indikasi penyimpangan anggaran sangat rendah, begitu juga dengan peningkatan nilai sistem akuntabilitas kinerja Pemerintah Aceh, penyelesaian tindak lanjut pengawasan dan penurunan temuan kerugian daerah. Selain itu, penyerapan anggaran juga masih belum maksimal, alokasi anggaran tahun 2013 adalah sebesar Rp. 9.711.938.653.801,- realisasinya sebesar Rp. 8.757.321.935.052,-. Ada sebesar Rp. 954.616.718.748,- anggaran yang tidak terpakai, artinya ada sebesar Rp. 954.616.718.748,- kegiatan yang tidak terlaksana (LAKIP Pemerintah Aceh, 2013).

Opini BPK RI terhadap Laporan Keuangan Pemerintah Aceh untuk tahun anggaran, 2013 dan 2014 adalah wajar dengan pengecualian. Pengecualian itu terkait temuan ketidak sesuaian dengan Standar Akuntansi Pemerintahan, temuan terhadap kelemahan dalam Sistem Pengendalian Intern dan termuan terkait ketidakpatuhan terhadap peraturan

perundang-undangan. (BPK RI Opini WDP Laporan Keuangan Pemerintah Aceh Tahun 2013 dan 2014).

Upaya agar target kinerja pemerintah daerah yang telah ditetapkan itu dapat tercapai dengan baik, maka diperlukan pengawasan. Pengawasan dilingkungan pemerintah provinsi dilaksanakan oleh Inspektorat provinsi yang bertanggungjawab langsung kepada Gurbenur dan pengawasan dilingkungan pemerintah kabupaten/kota dilakukan oleh inspektorat kabupaten/kota yang bertanggungjawab langsung kepada Bupati/Walikota (Perturan Pemerintah no 60 Tahun 2008).

Pengawasan pada dasarnya diarahkan untuk menghindari adanya kemungkinan penyelewengan atau penyimpangan atas tujuan yang akan dicapai, melalui pengawasan diharapkan dapat membantu melaksanakan kebijakan yang telah ditetapkan untuk mencapai tujuan yang telah direncanakan secara efektif dan efisien (Simatupang dan Puji, 2004).

Hal ini dibuktikan oleh Prihartono (2009) dan Widanarto (2012) yang mengemukakan bahwa pengawasan berpengaruh signifikan terhadap kinerja pada Pemerintah Daerah. Sementara, Tuasikal (2011) menyimpulkan bahwa secara parsial pengawasan internal dan eksternal tidak bepengaruh terhadap kinerja unit satuan kerja pemerintah daerah, meskipun secara simultan berpengaruh relatif rendah terhadap kinerja unit satuan kerja pemerintah daerah. Kinerja satuan kerja perangkat daerah dipengaruhi oleh efektivitas pelaksanaan pengawasan internal, semakin efektif

3 - Volume 6, No. 1, Februari 2017 pengawasan internal, maka semakian baik kinerja satuan kerja perangkat daerah. Pelaksanaan pengawasan internal meliputi perencaan audit, pelaksanaan audit, dan tindak lanjut hasil temuan audit. (Putri et al., 2013).

Audit performance juga seharusnya dilakukan secara regular seperti pada audit konvensional sehingga seberapa efisien, ekonomis dan efektivitas suatu organisasi dapat ditelaah dari waktu ke waktu untuk mengetahui perkembangan suatu unit atau instansi pemerintahan (Suhayati: 2012). Penelitian yang dilakukan oleh Lubis (2011) menunjukkan bahwa frekuensi audit atas laporan keuangan dan peran auditor internal pemerintah secara simultan berpengaruh terhadap keandalan pengendalian internal pemerintah Provinsi Aceh.

Wujud akhir dari proses pemeriksaan adalah tindak lanjut. Tindak Lanjut sebagai salah satu hasil akhir pemeriksaan adalah penting, karena tanpa tindak lanjut aktivitas pemeriksaan menjadi tidak efektif (Hariyanto, et al, 2007:216). Sesuai dengan penelitian yang dilakukan oleh Prihartono (2009) dan Putri, et al, (2013) yang membutikan bahwa Tindak Lanjut Temuan Audit berpangaruh terhadap kinerja. Sejalan dengan hasil penelitian tersebut.

Berdasarkan uraian diatas, maka penelitian ini akan meneliti peran Inspektorat Aceh dalam menjaga dan mengawasi kinerja satuan kerja Pemerintah Aceh dengan judul “Pengaruh Efektivitas Pengawasan, Frekuensi Pemeriksaan dan Tindak Lanjut Temuan Inspektorat Terhadap Kinerja

Satuan Kerja Pemerintah Aceh pada Provinsi Aceh”.

KAJIANPUSTAKA

Kinerja Satuan Kerja Pemerintah Daerah

Kinerja merupakan hasil kerja secara kualitas dan kuantitas yang dicapai oleh individu atau organisasi dalam melaksanakan tugasnya sesuai dengan tanggungjawab yang diberikan kepadanya. Kinerja adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijaksanaan dalam mewujudkan sasaran, tujuan, misi, dan visi organisasi yang tertuang dalam perumusan skema (strategic planning) suatu organisasi, secara umum dapat juga dikatakan bahwa kinerja merupakan prestasi yang dapat dicapai oleh organisasi dalam periode tertentu (Bastian, 2009:392).

Menurut Lembaga Administrasi Negara Republik Indonesia (LAN RI) (2003) kinerja instansi pemerintah merupakan “gambaran mengenai tingkat pencapaian sasaran ataupun tujuan instansi pemerintah sebagai penjabaran dari visi, misi, dan strategi instansi pemerintah yang mengindikasikan tingkat keberhasilan dan kegagalan peaksanaan kegiatan-kegiatan sesuai dengan program dan kebijaksanaan yang telah ditetapkan”.

Efektivitas Pengawasan

Efektivitas dapat dipahami sebagai tingkat keberhasilan suatu perusahaan untuk mencapai tujuannya, apakah pelaksanaan suatu program atau aktivitas telah mencapai tujuannya, efektivitas merupakan ukuran dari

Volume 6, No. 1, Februari 2017 - 4 output (Bayangkara, 2011:14). Mardiasmo

(2002:4) mengatakan bahwa “Efektivitas: merupakan tingkat pencapaian hasil program dengan target yang ditetapkan. Secara sederhana efektivitas merupakan perbandingan outcome dengan output”. Sedangkan menurut Akmal (2008:47), ”efektivitas adalah pencapaian usaha jika sesuai dengan rencananya (doing the right things) atau rencana hasil dibandingkan dengan realisasi hasil”.

Pendapat Sarwoto (2010 : 28), pengawasan yang efektif yaitu :

1) Ada unsur keakuratan, dimana data harus dapat dijadikan pedoman dan valid. 2) Tepat-waktu, yaitu dikumpulkan,

disampaikan dan dievaluasikan secara cepat dan tepat dimana kegiatan perbaikan perlu dilaksanakan.

3) Objektif dan menyeluruh, dalam arti mudah dipahami.

4) Terpusat, dengan memutuskan pada bidang-bidang penyimpangan yang paling sering terjadi.

5) Realistis secara ekonomis, dimana biaya sistem pengawasan harus lebih rendah atau sama dengan kegunaan yang didapat.

6) Realistis secara organisasional, yaitu cocok dengan kenyataan yang ada di organisasi.

7) Fleksibel, harus dapat menyesuaikan dengan situasi yang dihadapi, sehingga tidak harus buat sistem baru bila terjadi perubahan kondisi.

Frekuensi Pemeriksaan

Sebagai upaya untuk memaksimalkan manfaat pemeriksaan dan juga bertujuan untuk menekan biaya yang harus dikeluarkan atas pelaksanaan pemeriksaan itu, perlu adanya suatu penetapan prioritas terhadap unit kerja yang akan sering diperiksa, biasanya unit yang

dimaksud adalah unit kerja yang memiliki kegiatan-kegiatan yang berisiko gagal mencapai target atau berpotensi tidak berjalan sesuai rencana. BPKP (2011, 62) menyatakan, “auditi yang mempunyai ukuran risiko sangat tinggi diperiksa lebih sering dan lebih dalam dibandingkan dengan auditi yang berisiko lebih rendah”.

Menurut Tampubolon (2006,89), “auditee unit dirating sesuai dengan risiko yang diindetifikasi, untuk menempatkan mereka menurut katagori frekuensi audit, yang akan menunjukan unit mana yang akan diaudit lebih jarang minsalnya dua tahun sekali, mana yang diaudit secara normal yaitu setahun sekali dan mana yang lebih sering, minsalnya dua kali setahun”.

Tindak Lanjut

Menurut Rai, 2008:204 “Tindak lanjut adalah langkah-langkah yang harus diambil oleh auditor setelah laporan audit diserahkan kepada auditee. Tindak lanjut audit merupakan kegiatan untuk mengidentifikasi dan mendokumentasikan kemajuan auditee dalam melaksanakan rekomendasi audit”.

KERANGKA PEMIKIRAN

Pengaruh Efektivitas Pengawasan Inspektorat terhadap Kinerja Satuan Kerja Pemerintah Aceh

Terkait dengan pengaruh efektivitas pengawasan terhadap kinerja satuan kerja Pemerintah Aceh, terdapat penelitian sebelumnya yang dapat dijadikan gambaran, yaitu penilitian yang dilakukan oleh Gosal

5 - Volume 6, No. 1, Februari 2017 (2012) hasil penelitian menunjukan bahwa pelaksanaan fungsi pengawasan oleh Inspektorat Daerah Kota Manado atas penyelenggaraan pemerintah daerah belum efektif dapat menunjang kinerja pemerintah daerah Kota Manado. Dan penelitian lainnya dilakukan oleh Widanarto (2012), dengan hasil penelitian menunjukan bahwa pengawasan internal yang dilakukan oleh Inspektorat Kota Bandung dan pengawasan eksternal yang dilakukan oleh DPR Kota Bandung berpengaruh cukup kuat secara bersama-sama terhadap kinerja Pemerintah Kota Bandung.

Pengaruh Frekuensi Pemeriksaan Inspektorat terhadap Kinerja Satuan Kerja Pemerintah Aceh

Terkait dengan pengaruh frekuensi pemeriksaan terhadap kinerja satuan kerja Pemerintah Aceh, terdapat penelitian sebelumnya yang dapat dijadikan gambaran, yaitu penilitian yang dilakukan oleh Lubis, (2011) dengan hasil penelitian menunjukan bahwa frekuensi audit atas laporan keuangan dan peran auditor internal pemerintah secara simultan berpengaruh terhadap keandalan pengendalian intern pemerintah Provinsi Aceh. Dan penelitian yang dilakukan oleh Yadnyana (2010), dengan hasil penelitin menunjukan frekuensi audit atas laporan keuangan historis berpengaruh secara signifikan terhadap keandalan struktur pengendalian intern pada perusahaan di Kota Denpasar.

Pengaruh Tindak Lanjut Temuan Hasil Pemeriksaan Inspektorat terhadap Kinerja Satuan Kerja Pemerintah Aceh

Terkait dengan pengaruh tindak lanjut temuan hasil pemeriksaan terhadap kinerja satuan kerja pemerintah Aceh, terdapat penelitian sebelumnya yang dapat dijadikan gambaran, yaitu penilitian yang dilakukan oleh Prihartono (2009) dengan hasil penelitian menunjukkan bahwa tindak lanjut temuan audit Inspektorat Jendral Departemen Pertanian berpengaruh secara signifikan terhadap kinerja Departemen Pertanian. Dan penelitian oleh Putri et al. (2013) dengan hasil penelitian menunjukan bahwa tindak lanjut temuan hasil audit berpengaruh terhadap kinerja SKPD Kota Sawahlunto.

Berdasarkan uraian tersebut, skema kerangka pemikiran penelitian dapat dilihat pada Gambar 1.

Hipotesis

Hipotesis yang diajukan dalam penelitian ini yaitu :

1. Efektivitas pengawasanberpengaruh terhadap kinerja satuan kerja Pemerintah Aceh.

2. Frekuensi pemeriksaan berpengaruh terhadap kinerja satuan kerja Pemerintah Aceh.

3. Tindak lanjut temuan

Inspektoratberpengaruh terhadap kinerja satuan kerja Pemerintah Aceh.

Efektivitas Pengawasan Kinerja SKPA Frekuensi Pemeriksaan Tindak Lanjut

Volume 6, No. 1, Februari 2017 - 6 METODE PENELITIAN

Penelitian ini merupakan pengujian hipotesis yang bertujuan untuk menguji pengaruh variabel efektivitas pengawasan, frekuensi pemeriksaan dan tindak lanjut temuan Inspektorat terhadap kinerja satuan kerja pemerintah Aceh. Jenis penelitian yang digunakan adalah hyphotesis testing research, unit analisis yang digunakan adalah organisasi dan horizon waktu yang digunakan adalah cross-sectional.Populasi dalam penelitian ini yaitu seluruh satuan kerja pemerintah Aceh, oleh karena itu penelitian ini menggunakan metode sensus. Sumber data dalam penelitian ini adalah data primer, dan teknik pengumpulan data yang digunakan adalahstudi lapangan dan studi kepustakaan.

Analisis data menggunakan SPSS. Terhadap data yang diperoleh dari responden melalui kuesioner dilakukan uji validitas, uji reliabilitas.

Uji validitas dilakukan untuk memastikan bahwa masing-masing item dalam instrumen penelitian mampu mengukur variabel yang ditetapkan dalam penelitian,yang dilakukan dengan menggunakan koefisien Pearson Product-Moment.

Uji reliabilitas dilakukan untuk mengetahui hasil pengukuran relatif konsisten apabila dilakukan pengujian ulang. Uji reliabilitas dilakukan dengan menghitung besarnya nilai cronbach’s alpha. Instrumen dalam penelitian dikatakan reliabel apabila nilai Cronbach’s alpha > 0,6 maka kuisioner tersebut

dikatakan reliable (Sarjono dan Julianita, 2011:45).

Teknik analisis data pada pengujian hipotesis menggunakan analisis regresi linier berganda yang merupakan teknik statistik yang digunakan untuk menguji pengaruh antara dua atau lebih variabel dan untuk melihat pengaruh secara parsial dan simultan. Persamaan model empiris yang digunakan dalam meneliti pengaruh variabel independen terhadap variabel dependen, yaitu:

Y = α + β1X1 + β2X2 + β3X3 + ε

Dimana Y adalah kinerja satuan kerja pemerintah Aceh, α adalah konstanta,

β1,2,3adalah koefisien regresi, X1 adalah

efektivitas pengawasan, X2 adalah frekuensi pemeriksaan, X3 adalah tindak lanjut temuan Inspektorat dan adalaherror

HASIL PENELITIAN DANPEMBAHASAN Populasi penelitian sebanyak 45 satuan kerja Pemerintah Aceh dengan jumlah responden sebanyak 90 responden yang terdiri dari kepala dan sekretaris di seluruh dinas/badan/kantor Pemerintah Aceh.

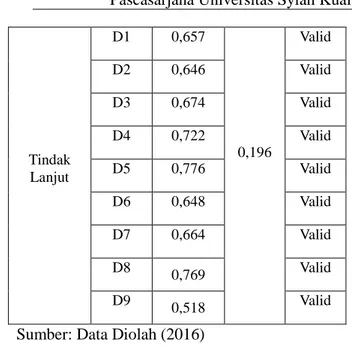

Uji Validitas

Uji pengujian validitas secara rinci ditampilkan dalam Tabel 4.1.

Tabel 4.1

Hasil Uji Validitas Data

Variabel Item Perny ataan Koefisien Korelasi Nilai Kritis r (N-2) Ket Kinerja A1 0,492 0,196 Valid

7 - Volume 6, No. 1, Februari 2017 SKPA A2 0,643 Valid A3 0,429 Valid A4 0,499 Valid A5 0,484 Valid A6 0,609 Valid A7 0,497 Valid A8 0,690 Valid A9 0,672 Valid Efektivitas Pengawas an B1 0,474 0,196 Valid B2 0,447 Valid B3 0,390 Valid B4 0,351 Valid B5 0,523 Valid B6 0,432 Valid B7 0,234 Valid B8 0,274 Valid B9 0,351 Valid B10 0,556 Valid B11 0,526 Valid B12 0,564 Valid B13 0,575 Valid B14 0,550 Valid B15 0,425 Valid B16 0,564 Valid Frekuensi Pemeriksa an C1 0,771 0,196 Valid C2 0,891 Valid C3 0,260 Valid C4 0,898 Valid C5 0,916 Valid C6 0,269 Valid Tindak Lanjut D1 0,657 0,196 Valid D2 0,646 Valid D3 0,674 Valid D4 0,722 Valid D5 0,776 Valid D6 0,648 Valid D7 0,664 Valid D8 0,769 Valid D9 0,518 Valid

Sumber: Data Diolah (2016)

Berdasarkan hasil pengujian validitas data menunjukkan bahwa koefisien korelasi yang diperoleh oleh masing-masing item dari variabel efektivitas pengawasn, frekuensi pemeriksaan, tindak lanjut temuandan kinerja SKPA berada diatas nilai kritis korelasi product momen (koefisien korelasi > 0,3) sehingga kuesioner yang digunakan dinyatakan valid. Uji Reliabilitas

Hasil uji reliabilitas secara rinci ditampilkan dalam Tabel 4.2.

Tabel 4.2 Hasil Uji Reliabilitas

Variabel Jumlah Item Croncac h Alpha Ket Kinerja

SKPA (Y) 9 0,721 Andal

Efektivitas Pengawasan

(X1)

Volume 6, No. 1, Februari 2017 - 8 Frekuensi Pemeriksaan (X2) 6 0,814 Andal Tindak Lanjut Temuan (X3) 9 0,841 Andal

Sumber: Data diolah (2016)

Berdasarkan Tabel 4.2 nilai koefisien Alpha untuk masing-masing variabel berada diatas 0,60, ini menunjukkan bahwa seluruh variabel penelitian reliable.

Hasil Pengujian Hipotesis

Pengujian hipotesis dilakukan untuk menguji serta menganalisis rumusan hipotesis berdasarkan regresi.Hasil pengujian hipotesis ditampilkan dalam Tabel 4.3.

Tabel 4.3

Hasil Pengujian Hipotesis

Variabel Unstandardized Coefficients β Std. Error Konstanta 1,441 0,582 Efektivitas pengawasan (X1) 0,102 0,178 Frekuensi pemeriksaan (X2) 0,021 0,154 Tindak lanjut temuan (X3) 0,503 0,153 Koefisien Korelasi (R) : 0,838 Koefisien Determinasi (R²) : 0,704 Adjusted R Square : 0,621 Sumber: Data Primer Diolah (2016)

Berdasarkan tabel 4.3maka diperoleh persamaan regresi linier berganda sebagai berikut.

Y = 1,441 + 0,102X1 + 0,021X2 + 0,503X3 + ε

Hasil pengujian regresi untuk hipotesis pertama menunjukkan nilai koefisien regresi (β1) untuk variabel efektivitas pengawasan adalah sebesar 0,102. Penentuan hipotesis menyebutkan jika β1≠ 0 : maka H0 ditolak dan Ha diterima, artinya efektivitas pengawasan Inspektorat Aceh berpengaruh terhadap kinerja satuan kerja Pemerintah Aceh. Koefisien regresi (β1) variabel efektivitas pengawasan Inspektorat Aceh adalah sebesar 0,102 dapat diinterprestasikan bahwa setiap satu satuan pada skala interval peningkatan efektivitas pengawasanInspektorat Aceh maka secara relatif akan meningkatkan kinerja satuan kerja Pemerintah Aceh sebesar 10,2 satuan pada skala interval.

Hasil pengujian regresi untuk hipotesis kedua menunjukkan nilai koefisien regresi (β2) untuk variabel frekuensi pemeriksaan adalah sebesar 0,021. Penentuan hipotesis menyebutkan jika β2≠ 0 : maka H0 ditolak dan Ha diterima, artinya frekuensi pemeriksaan Inspektorat Aceh berpengaruh terhadap kinerja satuan kerja Pemerintah Aceh. Koefisien regresi (β2)variable frekuensi pemeriksaan Inspektorat Aceh adalah sebesar 0,021 dapat diinterprestasikan bahwa setiap satu satuan pada skala interval peningkatan frekuensi pemeriksaan Inspektorat Aceh maka secara relatif akan meningkatkan kinerja satuan kerja Pemerintah Aceh sebesar 2,1 satuan pada skala interval.

Hasil pengujian regresi untuk hipotesis ketiga menunjukkan nilai koefisien regresi (β3) untuk variabel tindak lanjut temuan adalah

9 - Volume 6, No. 1, Februari 2017 sebesar 0,503. Penentuan hipotesis menyebutkan jika β3≠ 0 : H0 ditolak dan Ha diterima, artinya tindak lanjut temuan Inspektorat Aceh berpengaruh terhadap kinerja satuan kerja Pemerintah Aceh. Koefisien regresi (β3) variable tindak lanjut temuan Inspektorat Aceh adalah sebesar 0,503 dapat diinterprestasikan bahwa setiap satu satuan pada skala interval peningkatan tindak lanjut temuan Inspektorat Aceh maka secara relatif akan meningkatkan kinerja satuan kerja Pemerintah Aceh sebesar 50,3 satuan pada skala interval.

Berdasarkan hasil uji determinasi dan korelasidiketahui nilai koefisien determinasi (R2) adalah sebesar 0,621. Artinya bahwa efektivitas pengawasan, frekuensi pemeriksaan, dan tindak lanjut temuan Inspektorat Aceh mampu menjelaskan variasi dari variabel kinerja satuan kerja sebesar 62,1% sedangkan sisanya 37,9% dijelaskan oleh variabel lain yang tidak dimasukkan ke dalam variabel penelitian ini.

KESIMPULAN DAN SARAN

Berdasarkan hasil penelitian, maka dapat disimpulkan bahwa efektivitas pengawasan, frekuensi pemeriksaan dan tindak lanjut temuan Inspektorat berpengaruh terhadap kinerja satuan kerja pemerintah Aceh.

Keterbatasan penelitian ini, penelitian ini menggunakan instrumen kuesioner dimana kesimpulan yang diambil hanya berdasarkan data yang dikumpulkan, sehingga menutup

kemungkinan jawaban yang ideal dirasa responden perlu untuk ditanyakan.

Hasilnya penelitian menunjukkan bahwa hanya 62,1% variabel kinerja satuan kerja Pemerintah Aceh dipengaruhi oleh efektifitas pengawasan, frekuensi pemeriksaan dan tindak lanjut temuan Inspektorat Aceh. Selebihnya sebesar 37,9% disebabkan oleh faktor-faktor lain dari variabel yang tidak termasuk dalam model penelitian ini

Saran-saran untuk penelitian selanjutnya yaitu diharapkan menggunakan teknik wawancara yang mendalam untuk memperoleh informasi yang detail tentang hal-hal yang dapat meningkatkan kinerjasatuan kerja Pemerintah Aceh serta menambahkan variabel-variabel lain seperti pengendalian intern, tingkat pendidikan atau kemajuan teknologi.

DAFTAR PUSTAKA

Akmal. (2008). Pemeriksaan Manajemen Internal Audit. Jakarta: PT.Indeks.

Bayangkara, IBK. (2011). Manajemen Audit Audit Manajemen Prosedur dan Implementasi. Jakarta: Salemba Empat. Bastian, I. (2009). Akuntansi Sektor Publik Di

Indonesia. Jakarta: Pusat Pengembangan Akuntansi.

BPK RI Perwakilan Provinsi Aceh. (2014). Siaran Pers Laporan Keuangan Pemerintah Aceh Tahun 2013.

Gosal, T.A., dan M. Ronny. (2012). Jurnal. Pelaksanaan Fungsi Pengawasan Inspektorat Daerah Di Kota Manado.Universitas Sam Ratulangi – Manado.

Volume 6, No. 1, Februari 2017 - 10 Hariyanto, S., dan Arifuddin. (2007). Akuntansi

Sektor Publik. Edisi Pertama, Cetakan Pertama. Semarang: Badan Penerbit Universitas Diponegoro.

Lembaga Administrasi Negara. 2003. Pedoman Penyusunan Pelaporan Akuntabilitas Dan Kinerja Instansi Pemerintah. Jakarta: LAN.

Lubis, A.H. (2011). Pengaruh Frekwensi Audit atas Laporan Keuangan dan Audit atas Sistem Informasi Akuntansi terhadap Keandalan Sistem Pengendalian Intern Pemerintah. Tesis. Universitas Syiah Kuala.

Mardiasmo. (2002). Otonomi Daerah dan Manajemen Keuangan Sektor Publik. Yogyakarta: Andi.

Pemerintah Aceh. 2013. Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) tahun 2013.

Peraturan Pemerintah Nomor 60 Tahun 2008

tentang Pedoman Evaluasi

Penyelenggaraan Pemerintahan Daerah. Prihartono, E. (2009). Tesis Pelaksanaan

Pengawasan Fungsional Dalam Rangka Menuju Optimalisasi Kerja. Universitas Diponegoro – Semarang.

Putri, W.H.,, Yuliani, Y., dan Fitri Y. (2012). Pengaruh Audit Kinerja Oleh Inspektorat Terhadap Kinerja Satuan Perangkat Daerah (SKPD) Pemerintah Kota Sawahlunto.http://pengawasanintern.blog spot.com/fungsionalpengawasan.html.

Sarwoto. (2010). Dasar-Dasar Organisasi dan Manajemen, cetakan keenambelas. Jakarta: Ghalia Indonesia.

Simatupang, dan Dian, P. (2004). Pengawasan dan peradilan Administrasi, staff.ui.id/internal/…/pengawasandanPer adilanAdministrasi.do.

Sarjono, H., dan Julianita, W. (2011). SPSS vs LISREL: Sebuah pengantar, Aplikasi untuk Riset. Jakarta: Salemba Empat. Suhayati. (2012). Optimalisasi Kinerja

Pemerintah Daerah Melalui Performance Audit . Artikel - Majalah Ilmiah UNIKOM Vol.6, No. 2/2012.

Tampubolon. (2006). Audit Intern Berbasis Risiko. Jakarta: PT. Gramedia.

Warta Pengawasan Vol. XX/No.3/September 2013. BPKP.

Widanarto, A. (2012). Pengawasan Internal, Pengawasan Eksternal dan Kinerja Pemerintah. Jurnal ilmu administrasi Negara, Volume 12, Nomor 1, Juli 2012:1-72.

Yadnyana. (2012). Pengaruh Frekuensi Audit Atas Laporan Keuangan Historis Terhadap Keandalan Struktur Pengendalian Intern Pada Perusahaan.