ANALISIS RASIO KEUANGAN UNTUK MEMPREDIKSI FINANCIAL DISTRESS Eka Noverita Woro Astuti

[email protected] Djawoto

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya ABSTRACT

This research is meant to implement the financial ratio analysis in order to predict the

financial distress of

PT Adira Dinamika Multi Finance Tbk. This research is limited to the

financial ratio analysis and bankrupcty prediction by using Z score from 2009 to 2011. The

liquidity ratio is calculated by using current ratio encounters fluctuations from year to year.

The activity ratio consists of total asset turn over and receivable turn over which in general

indicates improvement from year to year. The solvability ratio consists of debt to total assets

ratio and debt to equity which in general indicates improvement from year to year. The

profitability ratio consists of profit margin, return on assets and return on equity which in

general indicates the decreasing from the year to year. The Z score analysis indicates that

from year to year in general PT Adira Dinamika Multi Finance Tbk indicates the decreasing

financial condition from health category to bankruptcy category. The result of Z-Score

analysis in accordance with the results of the analysis of the majority of the ratio which

indicates the financial achievements which is getting down. The financial ratios which consist

of liquidity, activity, solvability, profitability, and Z-score model are quite appropriate in

order to predict the bankruptcy (financial distress) which will be encountered by the

company.

Keywords: financial ratio, financial distress, z-score

ABSTRAKPenelitian ini bertujuan untuk menerapkan analisis rasio keuangan untuk memprediksi potensi financial distress pada PT Adira Dinamika Multi Finance Tbk. Penelitian ini dibatasi pada analisis rasio keuangan serta prediksi kebangkrutan dengan menggunakan Z Score dari tahun 2009 sampai 2011. Rasio likuiditas yang dihitung dengan menggunakan current ratio mengalami fluktuasi. Rasio aktivitas yang terdiri dari total asset turn over dan receivable turn over menunjukkan penurunan. Rasio solvabilitas yang terdiri dari debt to total assets ratio dan debt to menunjukkan peningkatan. Rasio profiitabilitas yang terdiri dari profit margin, return on assets dan return on equity menunjukkan penurunan. Dari analisis Z-Score menunjukkan bahwa dari tahun ke tahun PT. Adira Dinamika Multi Finance Tbk menunjukkan kondisi keuangan yang menurun dari kategori sehat menjadi bangkrut. Hasil analisa Z-Score sejalan dengan hasil analisis sebagian besar rasio yang menunjukkan prestasi keuangan PT. Adira Dinamika Multi Finance Tbk yang semakin menurun. Rasio-rasio keuangan yang terdiri dari rasio likuiditas, aktivitas, solvabilitas, profitabilitas, serta model Z-Score cukup memadai untuk memprediksi kebangkrutan (financial distress) yang akan dialami perusahaan, sehingga pihak-pihak yang berkepentingan dengan perusahaan dapat mengambil kebijakan dan keputusan yang sesuai dengan kondisi perusahaan.

PENDAHULUAN

Seiring dengan adanya krisis yang melanda Indonesia, banyak masalah yang dialami bangsa ini, termasuk dalam aspek ekonomi yakni terpuruknya kegiatan ekonomi karena semakin banyak perusahaan yang bangkrut, perbankan yang dilikuidasi, serta meningkatnya pengangguran. Penyebab dari krisis ini bukan semata karena struktur ekonomi yang lemah, tetapi karena utang luar negeri Indonesia yang jumlahnya yang cukup besar. Krisis menyebabkan merosotnya nilai tukar rupiah yang sangat tajam akibat adanya spekulasi dan jatuh temponya utang luar negeri dalam jumlah yang besar secara bersamaan sehingga permintaan akan dollar meningkat dan nilai tukar mata uang Rupiah merosot.

Kebangkrutan suatu perusahaan dapat dilihat dan diukur melalui laporan keuangan. Laporan keuangan yang diterbitkan oleh perusahaan merupakan salah satu sumber informasi mengenai posisi keuangan perusahaan, kinerja, serta perubahan posisi keuangan perusahaan. Laporan keuangan berguna untuk mendukung pengambilan keputusan yang tepat. Untuk dapat menganalisis mengenai kondisi keuangan perusahaan data keuangan harus dikonversi menjadi informasi yang berguna dalam pengambilan keputusan ekonomi, salah satu caranya adalah dengan melakukan analisis dalam bentuk rasio-rasio keuangan.

Laporan keuangan yang diterbitkan oleh perusahaan merupakan salah satu sumber informasi mengenai posisi keuangan perusahaan, kinerja serta perubahan posisi keuangan perusahaan yang sangat berguna untuk mendukung pengambilan keputusan yang tepat. Agar informasi yang tersaji menjadi lebih bermanfaat dalam pengambilan keputusan, data keuangan harus dikonversi menjadi informasi yang berguna dalam pengambilan keputusan ekonomis. Hal ini ditempuh dengan cara melakukan analisis laporan keuangan. Model yang sering digunakan dalam melakukan analisis tersebut adalah dalam bentuk rasio-rasio keuangan.

Financial distress terjadi sebelum perusahaan mengalami kebangkrutan, jadi financial distress dapat digunakan sebagai prediksi kebangkrutan perusahaan. Financial distress dapat diartikan sebagai gejala akan terjadinya kebangkrutan pada suatu perusahaan. Kondisi perusahaan dikatakan mengalami financial distress apabila beberapa tahun mengalami laba bersih negatif, selama lebih dari satu tahun tidak melakukan pembayaran deviden, serta harga saham tidak mengalami peningkatan.

Metode yang sering digunakan untuk memprediksi terjadinya financial distress adalah menggunakan Z Score yang pertama kali dikemukakan oleh Altman. Altman menemukan ada 5 rasio keuangan yang dapat digunakan untuk mendeteksi kebangkrutan perusahaan dua tahun sebelum perusahaan itu bangkrut. Altman juga menemukan bahwa rasio-rasio tertentu, terutama likuiditas dan leverage, memberikan sumbangan terbesar dalam rangka mendeteksi dan memprediksi kebangkrutan perusahaan.

Model financial distress perlu untuk dikembangkan, karena dengan mengetahui kondisi financial distress perusahaan sejak dini diharapkan dapat dilakukan tindakan-tindakan untuk mengantisipasi kondisi yang mengarah pada kebangkrutan. Hal ini dikarenakan sangat sulit memperkirakan tanda-tanda adanya financial distress.

Analisis rasio keuangan merupakan salah satu analisis kebangkrutan yang dapat digunakan oleh pihak manajemen. Rasio analisis tradisional biasanya berfokus pada profitabilitas, solvency, dan likuiditas, sayangnya analisis rasio keuangan biasa mempunyai keterbatasan. Hal ini dapat diatasi dengan menggunakan model prediksi kebangkrutan yang disebut “Analisis Z Score (Analisis Diskriminan)”. Analisis Z Score dapat digunakan untuk mengurangi kelemahan analisis rasio, karena Z Score menggunakan gabungan beberapa rasio keuangan yang dapat melihat tingkat kesehatan keuangan perusahaan dengan satu angka tunggal, sehingga memudahkan dalam penilaiannya.

PT Adira Dinamika Multi Finance Tbk merupakan salah satu perusahaan pembiayaan kredit di Indonesia. PT Adira Dinamika Multi Finance Tbk bergerak dalam bidang

pembiayaan konsumen untuk pembelian secara kredit produk-produk elektronik, komputer, kendaraan, dan peralatan rumah tangga. Kegiatan utama PT Adira Dinamika Multi Finance Tbk sebagai lembaga leasing adalah memberikan pembiayaan kredit, yaitu menyediakan uang atau tagihan berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga. Keikutsertaan PT Adira Dinamika Multi Finance Tbk di Bursa Efek Indonesia merupakan langkah strategis dalam mendapatkan modal dari masyarakat. Bagi masyarakat khususnya investor dapat menilai seberapa baik kinerja keuangan PT Adira Dinamika Multi Finance Tbk yang tercermin dari laporan keuangannya, lebih jauh dapat memprediksikan kondisi financial distress.

Berdasarkan uraian latar belakang diatas maka rumusan masalah dalam penelitian ini yaitu ”Bagaimana analisis rasio keuangan digunakan untuk memprediksi potensi financial distress pada PT Adira Dinamika Multi Finance Tbk di Bursa Efek Indonesia?”

Tujuan dari penelitian ini adalah untuk menerapkan analisis rasio keuangan untuk memprediksi potensi financial distress pada PT Adira Dinamika Multi Finance Tbk di Bursa Efek Indonesia.

TINJAUAN TEORETIS Analisis Rasio Keuangan

Menurut Simamora (2002:357) analisis rasio keuangan merupakan cara penting untuk menyatakan hubungan-hubungan yang bermakna di antara komponen-komponen dari laporan keuangan. Rasio laporan keuangan dengan membagi nilai rupiah pos yang dilaporkan pada laporan keuangan dengan nilai rupiah pos yang lainnya yang dilaporkan. Tujuannya adalah untuk menyatakan suatu hubungan di antara dua pos yang relevan yang mudah ditafsirkan dan dibandingkan dengan informasi yang lainnya.

Simamora (2002:522) juga mengatakan bahwa analisis rasio (ratio analysis) menunjukkan hubungan di antara pos-pos yang terpilih dari data laporan keuangan. Analisis rasio keuangan bukanlah alat analisis yang mampu berdiri sendiri tanpa memperhatikan hasil dan gejala-gejala yang dapat mempengaruhi penerapan alat-alat analisis yang lainnya, sehingga dapat dihasilkan suatu kesimpulan. Analisis rasio dapat menjelaskan hubungan yang ada antara variabel-variabel atau pos-pos yang bersangkutan.

Manfaat dilakukannya analisis rasio keuangan dibagi menjadi dua berdasarkan pihak-pihak yang berkepentingan antara lain:

1. Bagi pihak intern

Pihak intern salah satunya adalah manajemen, hasil analisis tersebut sangat penting untuk perbaikan penyusunan rencana atau kebijaksanaan di masa datang.

2. Bagi pihak ekstern

a. Bagi pemegang saham adalah sebagai dasar untuk membuat keputusan apakah akan

tetap mempertahankan perusahaan tersebut atau lebih baik menjualnya.

b. Bagi calon pemegang saham adalah sebagai dasar untuk membuat keputusan apakah

membeli saham-saham perusahaan atau menanamkan dananya pada alternatif investasi (yang lain).

c. Bagi kreditur adalah sebagai dasar untuk mengetahui apakah pinjaman yang diberikan kepada perusahaan dipergunakan sebagaimana mestinya, sehingga memungkinkan perusahaan untuk membayar kembali hutang beserta bunganya. d. Bagi calon kreditur adalah sebagai dasar untuk membuat keputusan apakah

permintaan kredit dapat disetujui, apakah ada cukup jaminan bahwa perusahaan mampu membayar kembali pinjaman beserta bunganya tepat pada waktunya.

Jenis-jenis analisis rasio keuangan yang digunakan untuk menganalisis kinerja keuangan menurut (Darsono dan Ashari, 2005:51) adalah rasio neraca (likuiditas dan solvabilitas), rasio laba rugi (profitabilitas), dan rasio neraca aktivitas.

Rasio Likuiditas

Pengertian rasio likuiditas menurut Darsono dan Ashari (2005:51) adalah rasio yang bertujuan untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jangka pendek. Suatu perusahaan dikatakan mempunyai posisi keuangan yang kuat apabila mampu:

1. Memenuhi kewajiban-kewajiban tepat pada waktunya (kewajiban keuangan terhadap pihak ekstern)

2. Memelihara modal kerja yang cukup untuk operasi yang yang normal (kewajiban keuangan terhadap pihak intern)

3. Membayar bunga dan devidens yang dibutuhkan

4. Memelihara tingkat kredit yang menguntungkan

(Munawir, 2007:71)

Dua rasio likuiditas jangka pendek yang sering digunakan menurut Hanafi dan Halim (2005:79) adalah rasio lancar dan rasio quick (acid test ratio).

a. Rasio Lancar atau Current Ratio

Rasio lancar atau current ratio adalah kemampuan aktiva lancar perusahaan dalam memenuhi kewajiban jangka pendek dengan aktiva lancar yang dimiliki. Likuiditas jangka pendek ini penting karena masalah arus kas jangka pendek bisa mengakibatkan perusahaan bangkrut. Current ratio menurut Darsono dan Ashari (2005:52) dapat dihitung dengan rumus sebagai berikut:

Current Ratio = Kewajiban Lancar Aktiva Lancar

Darsono dan Ashari (2005:74) mengatakan bahwa rule of thumb (ketentuan baiknya) current ratio adalah 1 sampai 2 atau 100% sampai 200%. Rasio lancar yang terlalu besar (di atas 200%) menunjukkan pengelolaan aktiva lancar yang kurang bagus karena masih banyak aktiva yang menganggur.

Semakin tinggi rasio lancar seharusnya semakin besar kemampuan perusahaan untuk membayar kewajiban jangka pendek. Tetapi rasio lancar yang terlalu tinggi juga menunjukkan manajemen yang buruk atas sumber likuiditas. Kelebihan dalam aktiva lancar seharusnya digunakan untuk membayar deviden, membayar hutang jangka panjangatau untuk investasi yang bisa menghasilkan tingkat kembalian lebih.

b. Quick Ratio

Quick ratio atau acid test ratio merupakan ukuran kemampuan perusahaan dalam memenuhi kewajiban-kewajibannya dengan tidak memperhitungkan persediaannya (Munawir, 2007:74). Quick ratio dapat dihitung dengan menggunakan rumus sebagai berikut:

Quick ratio = Aktiva Lancar - Persediaan Hutang Lancar

Darsono dan Ashari (2005:75) mengatakan bahwa rule of thumb (ketentuan baiknya) quick ratio adalah 1 sampai 2 atau 100% sampai 200%. Rasio cepat yang berkisar antara 1 sampai 2 menunjukkan bahwa aset yang cepat diuangkan cukup memadai untuk membayar kewajiban yang jatuh tempo dalam jangka pendek.

Rasio Solvabilitas

Rasio solvabilitas menurut Husnan dan Pudjiastuti (2006:70) adalah kemampuan perusahaan memenuhi kewajiban keuangannya. Sedangkan menurut Hanafi dan Halim (2005:83) rasio solvabilitas adalah kemampuan perusahaan dalam memenuhi kewajiban jangka panjangnya. Beberapa rasio solvabilitas yang sering digunakan menurut Darsono dan Ashari (2005:52) adalah:

a. Debt to Total Assets Ratio (DTAR)

Rasio ini menekankan pentingnya pendanaan hutang dengan jalan menunjukkan persentase aktiva perusahaan yang didukung oleh hutang. Rasio ini juga menyediakan informasi tentang kemampuan perusahaan dalam mengadaptasi kondisi pengurangan aktiva akibat kerugian tanpa mengurangi pembayaran bunga kepada kreditor. Nilai rasio yang tinggi menunjukkan peningkatan dari resiko pada kreditor berupa ketidakmampuan perusahaan dalam membayar semua kewajibannya. Dari pihak pemegang saham, rasio yang tinggi akan mengakibatkan pembayaran bunga yang tinggi yang pada akhirnya akan mengurangi pembayaran deviden. Rumusnya adalah:

Debt to Total Assets Ratio = Total Kewajiban Total Aktiva

Darsono dan Ashari (2005:76) mengatakan bahwa rule of thumb (ketentuan baiknya) debt to total assets ratio adalah maksimal 100% yang berarti perusahaan banyak mengandalkan modal dari dalam, bukan hutang.

b. Debt to Equity Ratio (DER)

Rasio ini menunjukkan persentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman. Semakin tinggi rasio semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham. Dari perspektif kemampuan membayar kewajiban jangka panjang, semakin rendah rasio akan semakin baik kemampuan perusahaan dalam membayar kewajiban jangka panjang. Rumusnya adalah:

Debt to Equity Ratio = Total Kewajiban Total Ekuitas

Darsono dan Ashari (2005:77) mengatakan bahwa rule of thumb (ketentuan baiknya) debt to equity ratio adalah maksimal 100% yang berarti perusahaan banyak mengandalkan modal dari dalam, bukan hutang.

c. Equity Multiplier (EM)

Rasio ini menunjukkan kamampuan perusahaan dalam mendayagunakan ekuitas pemegang saham. Rasio ini juga diartikan sebagai berapa porsi dari aktiva perusahaan yang dibiayai oleh pemegang saham. Rumus Equity Multiplier sebagai berikut:

Equity Multiplier = Total Ekuitas Total Aktiva

Semakin kecil rasio Equity Multiplie, berarti porsi pemegang saham semakin besar sehingga kinerjanya semakin baik karena persentase untuk pembayaran bunga semakin kecil.

d. Interest Coverage (IC) atau Time Interest Earned

Rasio ini berguna untuk mengetahui kemampuan laba untuk membayar biaya bunga untuk periode sekarang. Investor dan kreditor lebih menykai rasio yang tinggi karena rasio yang tinggi menunjukkan margin keamanan dari investasi yang dilakukan. Rumusnya adalah:

Interest Coverage = Biaya Bunga EBIT

Rasio Profitabilitas

Rasio profitabilitas menurut Hanafi dan Halim (2005:85) adalah kemampuan perusahaan menghasilkan keuntungan (profitabilitas) pada tingkat penjualan, asset, dan modal saham yang tertentu. Darsono dan Ashari (2005:80) mengatakan bahwa rule of thumb pada setiap rasio profitabilitas adalah hasil perhitungan rasio harus lebih besar dari bunga berjangka satu tahun. Jika hasil perhitungan rasio lebih kecil dari suku bunga satu tahun, maka hasil investasi yang dilakukan lebih kecil daripada investasi pada deposito berjangka.

Ada tiga rasio yang sering digunakan untuk mengukur rasio profitabilitas yaitu Profit Margin, Return On Asset, dan Return On Equity (Hanafi dan Halim, 2005:85)

a. Profit Margin

Profit margin melaporkan kemampuan perusahaan menghasilkan laba dari tingkat penjualan tertentu (Hanafi dan Halim, 2005:167). Profit margin bisa diintrepretasikan sebagai tingkat efisiensi perusahaan yaitu sejauhmana kemampuan perusahaan menekan biaya-biaya yang ada di perusahaan. Rasio ini bisa dihitung dengan rumus:

Profit Margin = Laba Bersih Penjualan b. Return On Asset (ROA)

Rasio ini menggambarkan kemampuan perusahaan untuk menghasilkan keuntungan dari setiap satu rupiah aset yang digunakan (Darsono dan Ashari, 2005:57). Rasio ini juga memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukkan efektivitas manajemen dalam menggunakan aktiva untuk memperoleh pendapatan. Rasio ini bisa dihitung dengan menggunakan rumus sebagai berikut:

ROA = Total Aktiva Laba Bersih c. Return On Equity (ROE)

Rasio ini untuk mengukur kemampuan perusahaan menghasilkan laba berdasarkan modal saham tertentu (Hanafi dan Halim, 2005:85). Rasio ini merupakan ukuran profitabilitas dari sudut pandang pemegang saham. Rasio ini dapat dihitung dengan rumus:

ROE = Laba Bersih

Total Ekuitas

Meskipun rasio ini mengukur laba dari sudut pandang pemegang saham, rasio ini tidak memperhitungkan deviden maupun capital gain untuk pemegang saham. Karena itu rasio ini bukan pengukur return pemegang saham yang sebenarnya. ROE dipengaruhi oleh ROA dan tingkat leverage keuangan perusahaan.

Rasio Aktivitas

Rasio aktivitas mengukur seberapa efektif perusahaan memanfaatkan sumber daya yang ada pada pengendaliannya. Semua rasio aktivitas ini melihatkan perbandingan antar tingkat penjualan dan investasi pada berbagai jenis aktiva. Rasio aktivitas menganggap bahwa sebaliknya terdapat keseimbangan yang layak antara penjualan dan berbagai unsur aktiva yaitu persediaan, piutang, aktiva tetap dan aktiva lain.

Menurut Darsono dan Ashari (2005:59) rasio aktivitas antara lain terdiri dari Receivable Turn Over (RTO), Collecting Period (CP), Inventory Turn Over (ITO), Inventory Period (IP), dan Total Asset Turn Over (TATO).

a. Receivable Turn Over

Rasio ini menggambarkan kualitas piutang perusahaan dan kesuksesan perusahaan dalam penagihan piutang yang dimiliki. Semakin tinggi rasio ini semakin baik kemampuan perusahaan dalam menagih piutang yang dimiliki.. akan tetapi rasio yang terlalu tinggi juga bisa mengakibatkan pelanggan yang lari karena kebijakan kredit yang terlalu ketat. Rasio ini juga bisa menjadi dasar untuk pemberian kebijakan kredit yang dapat meningkatkan jumlah penjualan dengan memperhitungkan kerugian piutang tidak tertagih. Rumusnya adalah:

Darsono dan Ashari (2005:61) mengatakan bahwa rule of thumb receivable turn over adalah sekitar 6 – 12 kali, sehingga waktu mengendap piutang adalah 30 sampai dengan 60 hari.

b. Collecting Period (CP)

Dengan melihat rasio ini, bisa dilihat dalam jangka waktu berapa hari piutang akan bisa menjadi kas atau ditagih. Rasio penerimaan piutang yang terlalu panjang akan mengakibatkan kerugian bagi perusahaan karena banyaknya aktiva yang menganggur. Rumusnya adalah:

Collecting Period (CP) = Receivable Turn Over 365 c. Inventory Turn Over (ITO)

Rasio ini berguna untuk mengetahui kemampuan perusahaan dalam mengelola persediaan, dalam arti berapa kali persediaan yang ada akan diubah menjadi penjualan. Semakin tinggi rasio ini, maka semakin cepat persediaan diubah menjadi penjualan. Rumusnya adalah:

Inventory Turn Over = Rata-rata persediaan Barang Harga Pokok Penjualan d. Inventory Period (IP)

Rasio ini berguna untuk mengetahui jangka waktu persediaan mengendap di gudang perusahaan. Semakin cepat persediaan mengendap, maka semakin likuid persediaan tersebut sehingga tidak ada aktiva yang menganggur terlalu lama. Rumusnya adalah:

Inventory Period (IP) = Receivable Turn Over 365 e. Total asset turn over

Rasio ini menggambarkan kemampuan perusahaan dalam menggunakan aktiva yang dimiliki untuk menghasilkan penjualan.dengan melihar rasio ini, dapat diketahui efektivitas penggunaan aktiva dalam menghasilkan penjualan. Total asset turn over bagi perusahaan yang produktif harus di atas 1 (Darsono, 2005:61). Rumusnya adalah:

Total asset turn over = Rata-rata Total Aktiva Penjualan Bersih

Prediksi Kebangkrutan Perusahaan

Semakin terglobalisasinya perekonomian menyebabkan persaingan antar perusahaan menjadi semakin ketat, tidak harya dalam suatu negara tetapi juga dengan perusahaan di negara lain. Persaingan yang semakin ketat ini menuntut perusahaan untuk selalu memperkuat fundamental manajemen sehingga akan mampu bersaing dengan perusahaan lain. Ketidakmampuan mengantisipasi perkembangan global dengan memperkuat fundamental manajemen akan mengakibatkan pengecilan dalam volume usaha yang pada akhirnya mengakibatkan kebangkrutan perusahaan.

Investor dan kreditor sebagai pihak yang berada di luar perusahaan dituntut mengetahul perkembangan yang ada dalam perusahaan untuk mengamankan investasi yang telah dilakukan. Ketidakmampuan untuk membaca sinyal-sinyal dalam kesulitan usaha akan mengakibatkan kerugian dalam investasi yang telah dilakukan. Untuk mengantispasi hal tersebut investor harus bisa mendeteksi kesulitan yang dialami oleh perusahaan. Salah satu sinyal untuk mendeteksi kemungkinan kesulitan keuangan adalah sinyal dari dalam perusahaan yang berupa indikator kesulitan keuangan.

Kesulitan keuangan dapat diartikan sebagai ketidakmampuan perusahaan untuk membayar kewajiban keuangannya pada saat jatuh tempo yang menyebabkan kebangkrutan perusahaan. Menurut Foster dalam Darsono dan Ashari (2005:101), kesulitan keuangan menunjukkan adanya masalah likuiditas yang parah yang tidak dapat dipecahkan tanpa

melalui penjadwalan kembali secara besar-besaran terhadap operasi dan struktur perusahaan.

Secara garis besar penyebab kebangkrutan bisa dibagi menjadi dua yaitu faktor internal dan faktor eksternal (Darsono dan Ashari, 2005:101). Faktor internal adalah faktor yang berasal dan bagian internal manajemen perusahaan. Sedangkan faktor eksternal bisa berasal dari faktor luar yang berhubungan langsung dengan operasi perusahaan atau faktor perekonomian secara makro.

a. Faktor internal yang bisa menyebabkan kebangkrutan perusahaan meliputi:

1) Manajemen yang tidak efisien akan mengakibatkan kerugian terus-menerus yang pada akhirnya menyebabkan perusahaan tidak dapat membayar kewajibannya. Ketidakefisienan ini diakibatkan oleh pemborosan dalam biaya, kurangnya keterampilan dan keahlian manajemen.

2) Ketidakseimbangan dalam modal yang dimiliki dengan jumlah piutang-hutang yang

dimiliki. Hutang yang terlalu besar akan mengakibatkan biaya bunga yang besar sehingga memperkecil laba bahkan bisa menyebabkan kerugian. Piutang yang terlalu besar iuga akan merugikan karena aktiva yang menganggur terlalu banyak sehingga tidak menghasilkan pendapatan.

3) Moral hazard oleh manajemen. Kecurangan yang dilakukan oleh manajemen perusahaan bisa mengakibatkan kebangkrutan. Kecurangan ini akan mengakibatkan kerugian bagi perusahaan yang pada akhirnya membangkrutkan perusahaan. Kecurangan ini bisa berbentuk manajemen yang korup ataupun memberikan informasi yang salah pada pemegang saham atau investor.

b. Faktor eksternal yang bisa mengakibatkan kebangkrutan berasal dan faktor yang berhubungan langsung dengan perusahaan meliputi pelanggan, supplier, debitor, kreditor, pesaing ataupun dari pemerintah. Sedangkan faktor eksternal yang tidak berhubungan langsung dengan perusahaan meliputi kondisi perekonomian secara makro ataupun faktor persaingan global.

1) Pelanggan

Perubahan dalam keinginan pelanggan yang tidak diantisipasi oleh perusahaan yang mengakibatkan pelanggan lari sehingga terjadi penurunan dalam pendapatan. Untuk menjaga hal tersebut perusahaan harus selalu mengantisipasi kebutuhan pelanggan dengan menciptakan produk yang sesuai dengan kebutuhan pelanggan.

2) Supplier

Kesulitan bahan baku karena supplier tidak dapat memasok lagi kebutuhan bahan baku yang digunakan untuk produksi. Untuk mengatisipasi hal tersebut perusahaan harus selalu menjalin hubungan baik dengan supplier dan tidak menggantungkan kebutuhan bahan baku pada satu pemasok sehingga risiko kekurangan bahan baku dapat diatasi.

3) Debitor

Faktor debitor juga harus diantisipasi untuk menjaga agar debitor tidak melakukan kecurangan dengan tidak membayar hutang. Terlalu banyak piutang yang diberikan pada debitor dengan jangka waktu pengembalian yang lama akan mengakibatkan banyak aktiva menganggur yang tidak memberkan penghasilan sehingga mengakibatkan kerugian yang besar bagi perusahaan. Untuk mengantisipasi hal tersebut, perusahaan harus selalu memonitor piutang yang dimiliki dan keadaan debitor supaya bisa melakukan perlindungan dini terhadap aktiva perusahaan. 4) Kreditor

Hubungan yang tidak harmonis dengan kreditor juga bisa berakibat fatal terhadap kelangsungan hidup perusahaan. Apalagi dalam undang-undang No. 4 tahun 1998, kreditor bisa memailitkan perusahaan. Untuk mengantisipasi hal tersebut,

perusahaan harus bisa mengelola hutangnya dengan baik dan juga membina hubungan baik dengan kreditor.

5) Persaingan bisnis

Persaingan bisnis yang semakin ketat menuntut perusahaan agar selalu memperbaiki diri sehingga bisa bersaing dengan perusahaan lain dalam memenuhi kebutuhan pelanggan. Semakin ketatnya persaingan menuntut perusahaan agar selalu memperbaiki produk yang dihasilkan, memberikan nilai tambah yang lebih baik bagi pelanggan.

6) Kondisi perekonomian

Kondisi perekonomian secara global juga harus selalu diantisipasi oleh perusahaan. Dengan semakin terpadunya perekonomian dengan negara-negara lain, perkembangan perekonomian global juga harus diantisipasi oleh perusahaan.

Manfaat Informasi Kebangkrutan

Informasi kebangkrutan menurut Hanafi dan Halim (2006:273) bisa bermanfaat bagi beberapa pihak seperti berikut ini:

a. Pemberi Pinjaman (seperti pihak Bank)

Informasi kebangkrutan bisa bermanfaat untuk mengambil keputusan siapa yang akan diberi pinjaman, dan kemudian bermanfaat untuk kebijakan memonitor pinjaman yang ada.

b. Investor

Investor saham atau obligasi yang dikeluarkan oleh suatu perusahaan tentunya akan sangat berkepentingan melihat adanya kemungkinan bangkrut atau tidaknya perusahaan yang menjual surat berharga tersebut. Investor yang menganut strategi aktif akan mengembangkan model prediksi kebangkrutan untuk melihat tanda-tanda kebangkrutan seawal mungkin dan kemudian mengantisipasi kemungkinan tersebut.

c. Pihak Pemerintah

Pada beberapa sektor usaha, lembaga pemerintah mempunyai tanggung jawab untuk mengawasi jalannya usaha tersebut (misal sektor perbankan). Juga pemerintah mempunyai badan-badan usaha (BUMN) yang harus selalu diawasi. Lembaga pemerintah mempunyai kepentingan untuk melihat tanda-tanda kebangkrutan lebih awal supaya tindakan-tindakan yang perlu bisa dilakukan lebih awal.

d. Akuntan

Akuntan mempunyai kepentingan terhadap informasi kelangsungan suatu usaha karena akuntan akan menilai kemampuan going concern suatu perusahaan.

e. Manajemen

Kebangkrutan berarti munculnya biaya-biaya yang berkaitan dengan kebangkrutan dan biaya ini cukup besar. Suatu penelitian menunjukkan biaya kebangkrutan bisa mencapai 11-17% dari nilai perusahaan. Contoh biaya kebangkrutan yang langsung adalah biaya akuntan dan biaya penasihat hukum. Sedangkan contoh biaya kebangkrutan yang tidak langsung adalah hilangnya kesempatan penjualan dan keuntungan karena beberapa hal seperti pembatasan yang mungkin diberlakukan oleh pengadilan. Apabila manajemen bisa mendeteksi kebangkrutan ini lebih awal, maka tindakan-tindakan penghematan bisa dilakukan, misal dengan melakukan merger atau restrukturisasi keuaugan sehingga biaya kebangkrutan bisa dihindari.

Pendeteksian Kondisi Financial Distress

Prediksi kebangkrutan usaha berfungsi untuk memberikan panduan bagi pihak-pihak tentang kinerja keuangan perusahaan apakah mengalami kesulitan keuangan atau tidak di masa mendatang. Profesor di New York University, Edward Altman melakukan penelitian terhadap kinerja keuangan perusahaan yang mengalami kebangkrutan dengan

kinerja keuangan perusahaan yang sehat. Hasil penelitiannya dirumuskan dalam suatu rumus matematis yang disebut dengan rumus Altman Z-score. Dalam penelitian ini, peneliti menggunakan model Z-Score dari Altman dalam Hanafi dan Halim (2006:274), hal ini atas pertimbangan bahwa fungsi diskriminan tersebut telah banyak digunakan oleh peneliti-peneliti di Indonesia dan telah sesuai dengan kondisi perusahaan di Indonesia. Persamaan

diskriminan yang digunakan untuk menghitung Z-Score menurut Hanafi dan Halim

(2006:286) adalah:

Z = 1,2 Xl + 1,4 X2 + 3,3 X3 + 0,6 X4 + 1,0 X5

Keterangan :

1. X1 = Working capital to total assets (modal kerja dibagi total aktiva)

Rasio ini menunjukkan kemampuan perusahaan menghasilkan modal kerja bersih dari seluruh total aktiva yang dimilikinya. Modal kerja bersih diperoleh dari aktiva lancar dikurangi dengan kewajiban lancar. Modal kerja bersih dengan nilai negatif kemungkinan besar akan menghadapi masalah dalam melunasi kewajiban jangka pendeknya karena tidak tersedianya aktiva lancar yang cukup guna menutupi kewajiban tersebut, dan modal kerja yang bernilai positif jarang mengalami kesulitan dalam melunasi kewajibannya. 2. X2 = Retained earnings to total assets (laba ditahan dibagi total aktiva)

Rasio ini menunjukkan kemampuan perusahaan dalam menghasilkan laba ditahan dari total aktiva perusahaan. Laba ditahan adalah laba perusahaan yang tidak dibagikan pada para pemegang saham, laba ditahan menunjukkan berapa banyak pendapatan perusahaan yang tidak dibayarkan pada para pemegang saham. Hal ini bisa dikarenakan pemegang saham biasa mengizinkan perusahaan untuk menginvestasikan kembali laba yang dibagikan sebagai dividen.

3. X3 = EBIT to total assets (laba sebelum pajak dan bunga dibagi total aktiva)

Rasio ini menunjukkan kemapuan perusahaan dalam menghasilkan pendapatan sebelum pembayaran bunga dan pajak dari aktiva perusahaan.

4. X4 = Market value of equity to book value of total liabilities (nilai pasar ekuitas dibagi nilai buku

hutang)

Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi kewajiban-kewajiban dari nilai pasar modal sendiri.

5. X5 = Sales to total assets (penjualan dibagi total aktiva)

Rasio ini menunjukkan apakah perusahaan menghasilkan volume penjualan yang cukup dibandingkan nilai investasinya dalam total aktiva.

Masalah lain yang perlu dipertimbangkan adalah banyak perusahaan yang tidak go public, dan dengan demikian tidak mempunyai nilai pasar. Untuk beberapa negara seperti di Indonesia, perusahaan semacam ini merupakan bagian terbesar yang ada. Altman kemudian mengembangkan model alternatif dengan menggantikan variabel X4 (Nilai pasar saham biasa dan preferen / nilai buku total hutang). Dengan cara demikian model tersebut bisa dipakai baik untuk perusahaan yang go public maupun yang tidak go public. Persamaan yang diperoleh dengan cara semacam ini menurut Altman dalam (Hanafi dan Halim, 2006:287) adalah sebagai berikut

Z = 0,717 X1 + 0,847 X2 + 3,107 X3 + 0,420 X4 + 0,998 X5

Persamaan tersebut mempunyai kemampuan prediksi yang cukup baik juga (94% benar atau 62 benar dari total sampel 66), sedangkan yang asli (95% benar atau 63 benar dari total sampel 66). Setelah Z-score di dapatkan dari perhitungan diatas. Selanjutnya Z-score dimaksukan kategori-kategori sebagai berikut :

Tabel 1

Titik Cut Off Altman

Kriteria Dengan Nilai Pasar Dengan Nilai Buku

Tidak bangkrut Bangkrut Daerah rawan Z > 2,99 Z < 1,81 1,82 < Z>2,99 Z > 2,90 Z < 1,20 1,20 < Z > 2,90 Sumber : Hanafi dan Halim (2006:287)

METODA PENELITIAN

Jenis Penelitian dan Gambaran Obyek Penelitian

Jenis penelitian yang penulis lakukan adalah studi kasus (case study), yaitu penelitian dengan karakteristik masalah yang berkaitan dengan latar belakang dan kondisi saat ini dari objek tertentu yang diteliti, yaitu mengenai prediksi potensi financial distress pada PT Adira Dinamika Multi Finance Tbk di Bursa Efek Indonesia.

Populasi adalah jumlah keseluruhan dari satuan-satuan atau individu-individu yang karakteristiknya hendak diduga. Adapun populasi dalam penelitian ini yaitu PT Adira Dinamika Multi Finance Tbk di Bursa Efek Indonesia.

Variabel dan Definisi Operasional Variabel

Adapun definisi operasional variabel yang dipakai penulis untuk pembahasan ini adalah :

Analisis Z score, yaitu suatu alat digunakan untuk memprediksi tingkat kesehatan atau potensi kebangkrutan perusahaan dengan menggabungkan rasio-rasio keuangan. Fungsi ini dapat dirumuskan sebagai berikut:

Z = 0,717 X1 + 0,847 X2 + 3,107 X3 + 0,42 X4 + 0,998 X5 Dimana :

X1 = Aktiva lancar - Utang lancar Total aktiva

X2 = Laba ditahan Total aktiva

X3 = Laba sebelum bunga dan pajak Total aktiva

X4 = Nilai pasar modal saham Nilai buku utang

X5 = Total aktiva Penjualan Teknik Analisa Data

Adapun teknik analisis data yang digunakan dalam penelitian ini adalah: 1. Menganalisis rasio keuangan yang terdiri dari

a. Rasio Likuiditas b. Rasio Aktivitas c. Rasio Solvabilitas d. Rasio Profitabilitas

2. Menghitung analisis Z score

Analisis Z score dapat dirumuskan sebagai berikut: Z = 0,717 X1 + 0,847 X2 + 3,107 X3 + 0,42 X4 + 0,998 X5 Dimana :

X1 = Aktiva lancar - Utang lancar Total aktiva

X2 = Laba ditahan Total aktiva

X3 = Laba sebelum bunga dan pajak Total aktiva

X4 = Nilai pasar modal saham Nilai buku utang

X5 = Total aktiva Penjualan

Setelah nilai Z ditemukan, maka langkah selanjutnya adalah menenentukan kriteria pengambilan keputusan atas nilai Z tersebut yaitu:

Jika Z > 2,99 : Perusahaan dikategorikan sehat.

Jika Z diantara 1,81-2,99 : Perusahaan berada pada daerah rawan.

Jika Z < 1,81 : Perusahaan dikategorikan bangkrut.

3. Mengambil kesimpulan dari rasio keuangan apakah kinerja perusahaan meningkat atau

menurun dan menyimpulkan apakah adanya peningkatan atau penurunan menyebabkan kondisi kebangkrutan perusahaan.

HASIL PENELITIAN DAN PEMBAHASAN Analisis Rasio Keuangan

Sebelum dilakukan analisis Z score, dalam penelitian ini dilakukan analisis rasio keuangan untuk memberikan gambaran mengenai pencapaian kinerja keuangan yang telah dicapai oleh PT. Adira Dinamika Multi Finance Tbk. Analisis rasio keuangan dalam penelitian ini menggunakan beberapa rasio yaitu rasio likuiditas menggunakan current ratio, rasio aktivitas yang terdiri dari total assets turn over dan receivable turn over, rasio solvabilitas yang terdiri dari debt to total assets dan debt to equity ratio, rasio profitabilitas yang terdiri dari profit margin, return on asset, dan return on equity. Dari perhitungan masing-masing rasio, maka dapat dilakukan interpretasi untuk mengetahui kinerja keuangan PT. Adira Dinamika Multi Finance Tbk.

Rasio Likuiditas

Rasio Likuiditas adalah rasio yang mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Rasio likuiditas yang digunakan dalam penelitian ini adalah current ratio.

Current ratio adalah kemampuan aktiva lancar perusahaan dalam memenuhi kewajiban jangka pendek dengan aktiva lancar yang dimiliki. Current ratio dalam penelitian ini dihitung dengan rumus sebagai berikut :

Current Rasio =

Lancar

Hutang

Lancar

Aktiva

Darsono dan Ashari (2005:54) mengatakan bahwa rule of thumb (pedoman) dalam menganalisis current ratio antara 100% sampai 200%. Di atas 200% berarti banyak aktiva yang menganggur.

Perhitungan current ratio PT. Adira Dinamika Multi Finance Tbk tahun 2009 sampai 2011 adalah sebagai berikut:

Tabel 2

Perhitungan Current Ratio

Tahun Aktiva Lancar Hutang Lancar CR

2009 2.684.090 629.856 4,26

2010 6.751.662 721.765 9,35

2011 13.711.799 3.764.085 3,64

Sumber : CAPM PT. Adira Dinamika Multi Finance 2009-2011, diolah

Dari tabel 2 dapat diketahui bahwa current ratio PT. Adira Dinamika Multi Finance Tbk pada tahun 2009 sampai tahun 2011 mengalami fluktuasi. Current ratio tertinggi dicapai pada tahun 2010 yaitu sebesar 9,35. Sedangkan current ratio terendah dialami pada tahun 2011 yaitu 3,64. Current ratio PT. Adira Dinamika Multi Finance Tbk pada tahun 2009 sampai tahun 2011 kurang baik karena di atas 2.

Rasio Aktivitas

Rasio aktivitas adalah rasio yang mengukur seberapa efektif perusahaan memanfaatkan sumber daya yang ada pada pengendaliannya. Rasio aktivitas yang digunakan dalam penelitian ini adalah total asset turn over dan receivable turn over.

1. Total Assets Turn Over

Rasio ini menggambarkan kemampuan perusahaan dalam menggunakan aktiva yang dimiliki untuk menghasilkan penjualan. Total asset turn over bagi perusahaan yang produktif harus di atas 1 (Darsono, 2005:61). Rumusnya adalah:

Total asset turn over = Total Aktiva Penjualan

Perhitungan total asset turn over PT. Adira Dinamika Multi Finance Tbk tahun 2009 sampai tahun 2011 adalah sebagai berikut :

Tabel 3

Perhitungan Total Asset Turn Over

Tahun Penjualan Total Aktiva TATO

2009 2.777.866 4.329.549 0,64

2010 2.118.888 7.599.615 0,28

2011 3.008.350 16.889.452 0,18

Sumber : CAPM PT. Adira Dinamika Multi Finance 2009-2011, diolah

Dari tabel 3 dapat diketahui bahwa total assets turn over PT. Adira Dinamika Multi Finance Tbk pada tahun 2009 sampai tahun 2011 mengalami penurunan. Total asset turn over tertinggi dicapai pada tahun 2009 yaitu sebesar 0,64. Sedangkan total asset turn over terendah dialami pada tahun 2011 yaitu 0,18. Total asset turn over PT. Adira Dinamika Multi Finance Tbk pada tahun 2009 sampai 2011 kurang baik karena kurang dari 1.

2. Receivable Turn Over

Rasio ini menggambarkan kualitas piutang perusahaan dan kesuksesan perusahaan dalam penagihan piutang yang dimiliki. Semakin tinggi rasio ini semakin baik kemampuan perusahaan dalam menagih piutang yang dimiliki. Akan tetapi, rasio

yang terlalu besar bisa mengakibatkan pelanggan lari karena kebijakan kredit yang terlalu ketat. Rule of thumb receivable turn over adalah sekitar 6 – 12 kali (Darsono, 2005:61). Rumus receivable turn over dalam penelitian ini adalah adalah:

Receivable turn over = Penjualan Piutang

Perhitungan receivable turn over PT. Adira Dinamika Multi Finance Tbk pada tahun 2009 sampai tahun 2011 adalah sebagai berikut :

Tabel 4

Perhitungan Receivable Turn Over

Tahun Penjualan Piutang RTO

2009 2.777.866 2.583.140 1,08

2010 2.118.888 6.575.226 0,32

2011 3.008.350 13.363.573 0,23

Sumber : CAPM PT. Adira Dinamika Multi Finance 2009-2011, diolah

Dari tabel 4 dapat diketahui bahwa receivable turn over PT. Adira Dinamika Multi Finance Tbk pada tahun 2009 sampai tahun 2011 mengalami penurunan. Receivable turn over tertinggi dicapai pada tahun 2009 yaitu sebesar 1,08. Sedangkan receivable turn over terendah dialami pada tahun 2011 yaitu 0,23. Receivable turn over PT. Adira Dinamika Multi Finance Tbk pada tahun 2009 sampai 2011 kurang baik karena kurang dari 6.

RasioSolvabilitas

Rasio Solvabilitas adalah rasio yang mengukur kemampuan perusahaan dalam membayar kewajiban jika perusahaan tersebut dilikuidasi. Rasio solvabilitas yang digunakan dalam penelitian ini adalah debt to total assets ratio dan debt to equity rasio.

1. Debt to Total Assets Ratio

Untuk menghitung rasio ini digunakan rumus sebagai berikut: Debt to Total Assets =

Aktiva

Total

Hutang

Total

Darsono dan Ashari (2005:55) mengatakan bahwa rule of thumb dari rasio solvabilitas adalah maksimal 100%, artinya perusahaan banyak mengandalkan modal dari dalam, bukan hutang.

Perhitungan debt to total assets ratio PT. Adira Dinamika Multi Finance Tbk tahun 2009 sampai tahun 2011 adalah sebagai berikut :

Tabel 5

Perhitungan Debt To Total Assets Ratio Tahun Total Hutang Total Aktiva DTAR

2009 1.677.146 4.329.549 0,39

2010 3.804.856 7.599.615 0,50

2011 12.468.083 16.889.452 0,74

Sumber : CAPM PT. Adira Dinamika Multi Finance 2009-2011, diolah

Dari tabel 5 dapat diketahui bahwa debt to total assets ratio PT. Adira Dinamika Multi Finance Tbk pada tahun 2009 sampai tahun 2011 mengalami peningkatan. Debt to total assets ratio tertinggi dicapai pada tahun 2011 yaitu sebesar 0,74, sedangkan debt to total assets ratio terendah dialami pada tahun 2009 yaitu 0,39. Debt to total assets ratio PT.

Adira Dinamika Multi Finance Tbk pada tahun 2009 sampai 2011 baik karena kurang dari 100% atau kurang dari 1.

Rasio solvabilitas adalah rasio hutang, di mana semakin tinggi rasio hutang menunjukkan kinerja keuangan yang buruk, sebaliknya semakin rendah rasio hutang maka semakin baik kinerja keuangannya. Sehingga dapat disimpulkan kinerja keuangan PT. Adira Dinamika Multi Finance Tbk berdasarkan debt to total assets ratio yang terbaik adalah pada tahun 2009.

2. Debt to Equity Rasio

Rasio ini menunjukkan persentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman. Semakin tinggi rasio semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham. Rumus yang digunakan adalah:

Debt to Equity Rasio =

Sendiri

M odal

Total

Hutang

Total

Darsono dan Ashari (2005:77) mengatakan bahwa rule of thumb (ketentuan baiknya) debt to equity ratio adalah maksimal 100% yang berarti perusahaan banyak mengandalkan modal dari dalam, bukan hutang.

Perhitungan debtto equity ratio PT. Adira Dinamika Multi Finance Tbk tahun 2009 sampai tahun 2011 adalah sebagai berikut :

Tabel 6

Perhitungan Debt To Equity Ratio Tahun Total Hutang Ekuitas DER

2009 1.677.146 2.652.403 0,63

2010 3.804.856 3.794.759 1,00

2011 12.468.083 4.421.369 2,82

Sumber : CAPM PT. Adira Dinamika Multi Finance 2009-2011, diolah

Dari tabel 6 dapat diketahui bahwa debt to equity ratio PT. Adira Dinamika Multi Finance Tbk pada tahun 2009 sampai tahun 2011 mengalami peningkatan. Debt to equity ratio tertinggi dicapai pada tahun 2011 yaitu sebesar 2,82. Sedangkan debt to equity ratio terendah dialami pada tahun 2009 yaitu 0,63. Debt to equity ratio PT. Adira Dinamika Multi Finance Tbk pada tahun 2009 baik karena kurang dari 100% atau kurang dari 1, sedangkan pada tahun 2010 dan 2011 kurang baik karena lebih dari 100% atau lebih dari 1.

Rasio solvabilitas adalah rasio hutang, di mana semakin tinggi rasio hutang menunjukkan kinerja keuangan yang buruk, sebaliknya semakin rendah rasio hutang maka semakin baik kinerja keuangannya. Sehingga dapat disimpulkan kinerja keuangan PT. Adira Dinamika Multi Finance Tbk berdasarkan debt to equity ratio yang terbaik adalah pada tahun 2009.

Rasio Profitabilitas

Rasio Profitabilitas adalah rasio yang menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada, seperti kegiatan penjualan, kas, modal, jumlah karyawan dan sebagainya.

Darsono dan Ashari (2005:80) mengatakan bahwa rule of thumb pada setiap rasio profitabilitas adalah hasil perhitungan rasio harus lebih besar dari bunga berjangka satu tahun. Jika hasil perhitungan rasio lebih kecil dari suku bunga satu tahun, maka hasil investasi yang dilakukan lebih kecil daripada investasi pada deposito berjangka. Penggunaan suku bunga deposito untuk mengukur baik atau tidaknya kinerja keuangan karena sebagian permodalan perusahaan dibiayai dari pinjaman atau bank, dan setiap pinjaman dikenakan bunga. Apabila tingkat keuntungan (profitabilitas) yang diperoleh

perusahaan lebih besar daripada bunga pinjaman, maka perusahaan mempunyai surplus / kelebihan keuntungan, namun apabila tingkat keuntungan yang diperoleh perusahaan lebih kecil daripada bunga pinjaman, maka perusahaan mempunyai defisit / kekurangan keuntungan.

Rasio profitabilitas yang digunakan dalam penelitian ini adalah profit margin, return on assets, dan return on equity.

1. Profit Margin

Profit margin merupakan rasio yang mengukur sejauhmana kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu. Rumus yang digunakan adalah : Profit Margin =

Penjualan

Bersih

Laba

Perhitungan profit margin PT. Adira Dinamika Multi Finance Tbk tahun 2009 sampai tahun 2011 adalah sebagai berikut :

Tabel 7

Perhitungan Profit Margin

Tahun Laba Bersih Penjualan PM

2009 1.212.400 2.777.866 0,44

2010 1.467.906 2.118.888 0,69

2011 1.583.321 3.008.350 0,53

Sumber : CAPM PT. Adira Dinamika Multi Finance 2009-2011, diolah

Dari tabel 7 dapat diketahui bahwa profit margin PT. Adira Dinamika Multi Finance Tbk pada tahun 2009 sampai tahun 2011 mengalami fluktuasi. Profit margin tertinggi dicapai pada tahun 2010 yaitu sebesar 0,69. Sedangkan profit margin terendah dialami pada tahun 2009 yaitu 0,44.

Adapun perbandingan profit margin PT. Adira Dinamika Multi Finance Tbk dengan tingkat Suku Bunga BI pada tahun 2009 sampai 2011 dapat dilihat pada tabel berikut:

Tabel 8

Perbandingan Profit Margin Dengan Tingkat Suku Bunga SBI Tahun Profit Margin Suku Bunga BI Keterangan

2009 44% 6,50% Baik

2010 69% 6,50% Baik

2011 53% 6,00% Baik

Sumber : CAPM PT. Adira Dinamika Multi Finance 2009-2011, diolah

Dari tabel 8 dapat diketahui bahwa kinerja keuangan PT. Adira Dinamika Multi Finance Tbk pada tahun 2009 sampai tahun 2011 baik karena besarnya profit margin lebih besar dari tingkat suku bunga deposito.

2. Return On Assets

Rasio ini menggambarkan kemampuan perusahaan untuk menghasilkan keuntungan dari setiap satu rupiah aset yang digunakan (Darsono dan Ashari, 2005:57). Rumus Return On Assets yang digunakan dalam penelitian ini sebagai berikut adalah :

Return On Assets =

Aktiva

Total

pajak

setelah

Laba

Perhitungan Return On Assets PT. Adira Dinamika Multi Finance Tbk tahun 2009 sampai tahun 2011 adalah sebagai berikut :

Tabel 9

Perhitungan Return On Assets

Tahun Laba Bersih Total Aktiva ROA

2009 1.212.400 4.329.549 0,28

2010 1.467.906 7.599.615 0,19

2011 1.583.321 16.889.452 0,09

Sumber : CAPM PT. Adira Dinamika Multi Finance 2009-2011, diolah

Dari tabel 9 dapat diketahui bahwa Return On Assets PT. Adira Dinamika Multi Finance Tbk pada tahun 2009 sampai tahun 2011 mengalami penurunan. Return On Assets tertinggi dicapai pada tahun 2009 yaitu sebesar 0,28. Sedangkan Return On Assets terendah dialami pada tahun 2011 yaitu 0,09.

Adapun perbandingan Return On Assets PT. Adira Dinamika Multi Finance Tbk dengan tingkat Suku Bunga BI pada tahun 2009 sampai 2011 dapat dilihat pada tabel berikut:

Tabel 10

Perbandingan Return On Assets Dengan Tingkat Suku Bunga SBI Tahun ROA Suku Bunga BI Keterangan

2009 28% 6,50% Baik

2010 19% 6,50% Baik

2011 9% 6,00% Baik

Sumber : Tabel 9

Dari tabel 10 dapat diketahui bahwa kinerja keuangan PT. Adira Dinamika Multi Finance Tbk pada tahun 2009 sampai tahun 2011 baik karena besarnya Return On Assets lebih besar dari tingkat suku bunga deposito.

3. Return OnEquity

Rumus yang digunakan untuk menghitung Return On Equity adalah sebagai berikut : Return On Equity =

Ekuitas

Total

Bersih

Laba

Perhitungan Return On Equity PT. Adira Dinamika Multi Finance Tbk tahun 2009 sampai tahun 2011 adalah sebagai berikut :

Tabel 11

Perhitungan Return On Equity Tahun Laba Bersih Ekuitas ROE

2009 1.212.400 2.652.403 0,46

2010 1.467.906 3.794.759 0,39

2011 1.583.321 4.421.369 0,36

Sumber : CAPM PT. Adira Dinamika Multi Finance 2009-2011, diolah

Dari tabel 11 dapat diketahui bahwa Return On Equity PT. Adira Dinamika Multi Finance Tbk pada tahun 2009 sampai tahun 2011 mengalami penurunan. Return On Equity tertinggi dicapai pada tahun 2009 yaitu sebesar 0,46. Sedangkan Return On Equity terendah dialami pada tahun 2011 yaitu 0,36.

Adapun perbandingan Return On Equity PT. Adira Dinamika Multi Finance Tbk dengan tingkat Suku Bunga BI pada tahun 2009 sampai 2011 dapat dilihat pada tabel berikut:

Tabel 12

Perbandingan Return On Equity Dengan Tingkat Suku Bunga SBI Tahun ROE Suku Bunga BI Keterangan

2009 46% 6,50% Baik

2010 39% 6,50% Baik

2011 36% 6,00% Baik

Sumber : Tabel 11

Dari tabel 12 dapat diketahui bahwa kinerja keuangan PT. Adira Dinamika Multi Finance Tbk pada tahun 2009 sampai tahun 2011 baik karena besarnya Return On Equity lebih besar dari tingkat suku bunga deposito.

Dari perhitungan dan analisis beberapa rasio keuangan, maka didapatkan hasil sebagai berikut:

Tabel 13

Rekapitulasi Rasio Keuangan

No Rasio Keuangan 2009 2010 2011 Keterangan

1 Current ratio 4,26 9,35 3,64 Berfluktuasi

2 Total asset turn over 0,64 0,28 0,18 Penurunan

3 Receivable turn over 1,08 0,32 0,23 Penurunan

4 Debt to total assets ratio 0,39 0,50 0,74 Peningkatan

5 Debt to equity ratio 0,63 1,00 2,82 Peningkatan

6 Profit margin 0,44 0,69 0,53 Berfluktuasi

7 Return On Assets 0,28 0,19 0,09 Penurunan

8 Return On Equity 0,46 0,39 0,36 Penurunan

Sumber : Tabel 2, Tabel 3, Tabel 4, Tabel 5, Tabel 6, Tabel 7, Tabel 9 dan Tabel 11

Dari analisis rasio keuangan dapat diketahui bahwa sebagian besar rasio menunjukkan prestasi keuangan PT. Adira Dinamika Multi Finance Tbk mengalami penurunan. Beberapa rasio yang menunjukkan penurunan prestasi tersebut adalah rasio aktivitas (total asset turn over dan receivable turn over) dan rasio profitabilitas (Return On Assets dan Return On Equity).

Perhitungan Variabel Z Score Perhitungan Variabel X1

Nilai X1 menunjukkan perbandingan antara modal kerja dengan total aktiva dengan

rumus sebagai berikut: X1 =

Aktiva

Total

Kerja

M odal

Adapun perhitungan X1 PT. Adira Dinamika Multi Finance Tbk dari tahun 2009

Tabel 14 Perhitungan X1

Tahun Aktiva Lancar Hutang Lancar Modal Kerja Total Aktiva X1

2009 2.684.090 629.856 2.054.234 4.329.549 0,47

2010 6.751.662 721.765 6.029.897 7.599.615 0,79

2011 13.711.799 3.764.085 9.947.714 16.889.452 0,59

Sumber : CAPM PT. Adira Dinamika Multi Finance 2009-2011, diolah

Dari tabel 14 diketahui bahwa besarnya X1 PT. Adira Dinamika Multi Finance Tbk

pada tahun 2009 sampai 2011 mengalami fluktuasi. Nilai X1 tertinggi dicapai pada tahun

2010 yaitu sebesar 0,79, sedangkan terendah dialami pada tahun 2009 yaitu sebesar 0,47.

Perhitungan Variabel X2

Nilai X2 menunjukkan perbandingan antara laba ditahan dengan total aktiva dengan

rumus sebagai berikut: X2 =

Aktiva

Total

ditahan

Laba

Tabel 15 Perhitungan X2Tahun Laba ditahan Total Aktiva X2

2009 2.552.403 4.329.549 0,59

2010 3.694.759 7.599.615 0,49

2011 4.323.940 16.889.452 0,26

Sumber : CAPM PT. Adira Dinamika Multi Finance 2009-2011, diolah

Dari tabel 15 diketahui bahwa besarnya X2 PT. Adira Dinamika Multi Finance Tbk

pada tahun 2009 sampai 2011 mengalami penurunan. Nilai X2 tertinggi dicapai pada tahun

2009 yaitu sebesar 0,59, sedangkan terendah dialami pada tahun 2011 yaitu sebesar 0,26.

Perhitungan Variabel X3

Nilai X3 menunjukkan perbandingan antara EBIT dengan total aktiva dengan rumus

sebagai berikut: X3 =

Aktiva

Total

Pajak

dan

Bunga

Sebelum

Laba

Adapun perhitungan X3 PT. Adira Dinamika Multi Finance Tbk dari tahun 2009 – 2011

sebagai berikut:

Tabel 16 Perhitungan X3

Tahun Laba sebelum bunga dan Pajak Total Aktiva X3

2009 1.658.347 4.329.549 0,38

2010 1.931.723 7.599.615 0,25

2011 2.111.539 16.889.452 0,13

Dari tabel 16 diketahui bahwa besarnya X3 PT. Adira Dinamika Multi Finance Tbk pada

tahun 2009 sampai 2011 mengalami penurunan. Nilai X3 tertinggi dicapai pada tahun 2009

yaitu sebesar 0,38, sedangkan terendah dialami pada tahun 2011 yaitu sebesar 0,13.

Perhitungan Variabel X4

Nilai X4 menunjukkan perbandingan antara nilai pasar modal dengan total hutang

dengan rumus sebagai berikut: X4 =

Hutang

Total

modal

pasar

Nilai

Adapun perhitungan X4 PT. Adira Dinamika Multi Finance Tbk dari tahun 2009 – 2011

adalah:

Tabel 17 Perhitungan X4

Tahun Harga saham Jumlah saham Nilai Pasar Modal Total Hutang X4

2009 6.850 265 1.815.250 1.677.146 1,08

2010 12.000 9 108.000 3.804.856 0,03

2011 12.700 8 101.600 12.468.083 0,01

Sumber : Trading Activities PT. Adira Dinamika Multi Finance 2009-2011, diolah

Dari tabel 17 diketahui bahwa besarnya X3 PT. Adira Dinamika Multi Finance Tbk pada

tahun 2009 sampai 2011 mengalami penurunan. Nilai X4 tertinggi dicapai pada tahun 2009

yaitu sebesar 1,08, sedangkan terendah dialami pada tahun 2011 yaitu sebesar 0,01.

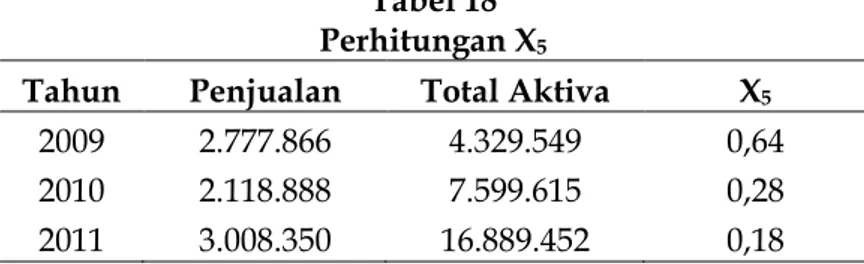

Perhitungan Variabel X5

Nilai X5 menunjukkan perbandingan antara penjualan dengan total aktiva dengan

rumus sebagai berikut: X5 =

Aktiva

Total

Penjualan

Adapun perhitungan X5 PT. Adira Dinamika Multi Finance Tbk dari tahun 2009 – 2011

sebagai berikut:

Tabel 18 Perhitungan X5

Tahun Penjualan Total Aktiva X5

2009 2.777.866 4.329.549 0,64

2010 2.118.888 7.599.615 0,28

2011 3.008.350 16.889.452 0,18

Sumber : CAPM PT. Adira Dinamika Multi Finance 2009-2011, diolah

Dari tabel 18 diketahui bahwa besarnya X5 PT. Adira Dinamika Multi Finance Tbk pada

tahun 2009 sampai 2011 mengalami penurunan. Nilai X5 tertinggi dicapai pada tahun 2009

yaitu sebesar 0,64, sedangkan terendah dialami pada tahun 2011 yaitu sebesar 0,18.

Analisis Potensi Kebangkrutan

Analisis potensi kebangkrutan menurut Altman dapat dihitung dengan rumus sebagai berikut :

Setelah Z-score didapatkan dari perhitungan diatas. Selanjutnya Z-score dimaksukan kategori-kategori sebagai berikut :

Tabel 19

Titik Cut Off Berdasarkan Altman Nilai Z Keterangan

> 2,99 Sehat

1,81-2,99 Rawan bangkrut

< 1,81 Bangkrut

Sumber : Hanafi dan Halim (2006:287)

Adapun perhitungan Z-Score PT. Adira Dinamika Multi Finance Tbk dapat dilihat pada tabel sebagai berikut:

Tabel 20

Perhitungan Z-Score PT. Adira Dinamika Multi Finance Tbk

Tahun X1 X2 X3 X4 X5 Z-Score Kriteria

2009 0,47 0,59 0,38 1,08 0,64 3,12 Sehat

2010 0,79 0,49 0,25 0,03 0,28 2,06 Rawan Bangkrut

2011 0,59 0,26 0,13 0,01 0,18 1,21 Bangkrut

Sumber : Tabel 14, Tabel 15, Tabel 16, Tabel 17 dan Tabel 18 diolah

Berdasarkan pada kriteria Altman, maka PT. Adira Dinamika Multi Finance Tbk pada tahun 2009 berada pada kondisi sehat karena Z-Score > 2,99 yaitu sebesar 3,12. Pada tahun 2010 berada pada kondisi rawan bangkrut karena Z-Score berada diantara 1,81 - 2,99 yaitu sebesar 2,06. Dan pada tahun 2011 berada pada kondisi bangkrut karena Z-Score < 1,81 yaitu sebesar 1,21. Hal ini menunjukkan bahwa PT. Adira Dinamika Multi Finance Tbk tidak mampu mengatasi permasalahan kesulitan keuangan yang dihadapinya yang berakibat pada kebangkrutan.

Interpretasi

Dari analisis rasio keuangan dapat diketahui bahwa sebagian besar rasio menunjukkan prestasi keuangan PT. Adira Dinamika Multi Finance Tbk mengalami penurunan. Beberapa rasio yang menunjukkan penurunan prestasi tersebut adalah rasio aktivitas (total asset turn over dan receivable turn over) dan rasio profitabilitas (Return On Assets dan Return On Equity).

Dari analisis Z-Score menunjukkan bahwa kondisi keuangan PT. Adira Dinamika Multi Finance Tbk dari tahun 2009 sampai 2011 mengalami penurunan dari kategori sehat menjadi bangkrut.

Hasil analisa Z-Score sejalan dengan hasil analisis sebagian besar rasio yang menunjukkan prestasi keuangan PT. Adira Dinamika Multi Finance Tbk yang semakin menurun. Sehingga dapat diambil suatu kesimpulan bahwa rasio keuangan yang terdiri dari rasio likuiditas, aktivitas, solvabilitas, dan profitabilitas, serta model Z-Score cukup memadai untuk memprediksi kebangkrutan (financial distress) yang akan dialami perusahaan, sehingga pihak-pihak yang berkepentingan dengan perusahaan dapat mengambil arah kebijakan dan keputusan yang sesuai dengan kondisi perusahaan.

SIMPULAN DAN SARAN Simpulan

Berdasarkan hasil penelitian, maka dapat diambil beberapa simpulan yang nantinya dapat digunakan sebagai bahan pertimbangan, yaitu:

1. Rasio Likuiditas PT. Adira Dinamika Multi Finance Tbk yang dihitung dengan menggunakan current ratio mengalami fluktuasi dari tahun ke tahun.

2. Rasio Aktivitas PT. Adira Dinamika Multi Finance Tbk yang terdiri dari total asset turn over dan receivable turn over secara umum menunjukkan penurunan dari tahun ke tahun. 3. Rasio Solvabilitas PT. Adira Dinamika Multi Finance Tbk yang terdiri dari debt to total

assets ratio dan debt to equity secara umum menunjukkan peningkatan dari tahun ke tahun.

4. Rasio profiitabilitas PT. Adira Dinamika Multi Finance Tbk yang terdiri dari profit margin, return on assets dan return on equity secara umum menunjukkan penurunan dari tahun ke tahun.

5. Dari analisia Z-Score menunjukkan bahwa dari tahun ke tahun secara umum PT. Adira

Dinamika Multi Finance Tbk menunjukkan kondisi keuangan yang menurun dari kategori sehat menjadi bangkrut.

6. Hasil analisa Z-Score sejalan dengan hasil analisis sebagian besar rasio yang menunjukkan prestasi keuangan PT. Adira Dinamika Multi Finance Tbk yang semakin menurun.

7. Rasio-rasio keuangan yang terdiri dari rasio likuiditas, aktivitas, solvabilitas, profitabilitas, serta model Z-Score cukup memadai untuk memprediksi kebangkrutan (financial distress) yang akan dialami perusahaan, sehingga pihak-pihak yang berkepentingan dengan perusahaan dapat mengambil kebijakan dan keputusan yang sesuai dengan kondisi perusahaan.

Saran

Berdasarkan hasil penelitian dan kesimpulan yang telah diambil maka saran-saran yang dapat penulis ajukan yang berkaitan dengan penelitian ini adalah sebagai berikut:

1. PT. Adira Dinamika Multi Finance Tbk sebaiknya meningkatkan rasio likuiditasnya dengan cara meningkatkan aktiva lancarnya dan mengurangi hutang lancarnya.

2. PT. Adira Dinamika Multi Finance Tbk sebaiknya meningkatkan rasio aktivitasnya dengan cara meningkatkan penjualannya serta mengurangi total aktiva dan piutangnya.

3. PT. Adira Dinamika Multi Finance Tbk sebaiknya menekanrasio solvabilitasnya dengan

cara mengurangi hutangnya dan meningkatkan total modal sendiri.

4. PT. Adira Dinamika Multi Finance Tbk sebaiknya meningkatkan rasio profiitabilitasnya dengan cara meningkatkan labanya dan mengurangi total aktivanya.

5. PT. Adira Dinamika Multi Finance Tbk sebaiknya segera melakukan langkah-langkah perbaikan terhadap kondisi keuangan perusahaan yang .menurun dari kategori sehat menjadi bangkrut.

6. Pihak-pihak yang berkepentingan dengan PT. Adira Dinamika Multi Finance Tbk sebaiknya melakukan analisa secara menyeluruh, baik dengan analisa rasio maupun Z-Score agar tidak salah dalam menentukan keputusan atau kebijakan.

7. Pihak-pihak yang berkepentingan dengan PT. Adira Dinamika Multi Finance Tbk hendaknya dapat mengambil kebijakan dan keputusan yang sesuai dengan kondisi perusahaan.

DAFTAR PUSTAKA

Darsono dan Ashari. 2005. Pedoman Praktis Memahami Laporan Keuangan (Tips Bagi Investor, Direksi, dan Pemegang Saham). Penerbit Andi. Yogyakarta.

Hanafi, M dan A. Halim. 2005. Analisis Laporan Keuangan. Edisi Kedua. Cetakan Pertama. UPP-AMP YKPN. Yogyakarta.

Harahap, S. 2004. Analisa Kritis Atas Laporan Keuangan. Edisi Pertama. Cetakan Ketiga. PT.Raja Grafindo Persada. Jakarta.

Mulyadi. 2003. Akuntansi Manajemen : Konsep, Manfaat dan Rekayasa. Edisi ke-3, Salemba Empat. Jakarta.

Munawir. 2007. Analisa Laporan Keuangan. Cetakan Keempat belas. Liberty. Yogyakarta. Simamora, H. 2002. Akuntansi Basis Pengambilan Keputusan Bisnis. Salemba Empat. Jakarta. Weston, J.F and T. E. Copeland. 2002. Manajemen Keuangan (terjemahan). Jilid Satu. Edisi