BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Stakeholder

Teori Stakeholder ( Stakeholder Theory ) merupakan salah satu teori utama yang banyak digunakan untuk mendasari penelitian tentang sustainability report. Stakeholder Theory memperluas tanggungjawab organisasi kepada seluruh pemangku kepentingan tidak hanya investor atau pemilik. Pemikiran awal tentang stakeholders theory dicetuskan Tarigan dan Semuel (2014 :89) mendefinisikan Stakeholder Theory sebagai kelompok yang secara signifikan mempengaruhi kesuksesan dan kegagalan sebuah organisasi.

perusahaan dengan para pemangku kepentingan, sehingga organisasi dapat mencapai keberlanjutan dimasa akan datang (Tarigan dan Semuel, 2014 : 90).

Seperti yang dituangkan dalam UU No. 32 Tahun 2009 tentang Perlindungan dan Pengelolaan Lingkunganm Hidup (UU PPLH), pembangunan berkelanjutan didefinisikan sebagai pembangunan yang dapat memenuhi kebutuhan generasi saat ini tanpa mengurangi kemampuan generasi yang akan datang. Berdasarkan pengertian tersebut, maka konsep pembangunan berkelanjutan mengintegrasikan masalah sosial, ekonomi, dan lingkungan (Mardikanto, 2014 :14).

2. Sustainability Report

pihak internal maupun eksternal tentang informasi keberlanjutan yag mereka miliki dalam sustaiability report.

Global Reporting Initiativ (GRI) merupakan salah satu dari lembaga yang serius menangani permasalahan yang berhubungan dengan sustainability, GRI berdiri karena semakin mendesaknya transparansi pengaruh aktivitas bisnis perusahaan baik ekonomi, lingkungan dan sosial sehingga dibutuhkan pedoman atau framework untuk menyusun sustainability report bagi perusahaan dalam lembaga ukuran dan sektor usaha di seluruh dunia (Jannah dan Kurnia, 2016 : 4).

Laopran keberlanjuta yang disusun berdasarkan kerangka pelaporan GRI mengungkapkan keluaran dan hsail yang terjadi dalam suatu periode laporan tertentu dalam konteks komitmen organisasi, strategi, dan pendekatan manajemenya GRI. Pelaporan di dalam sustainability report dibagi menjadi tiga komponen yaitu Pertama kinerja ekonomi (econmic performance) = profit. Kedua, kinerja sosial (social performance) = people. Ketiga, Kinerja lingkungan (enivormental performance) = planet (Jannah dan Kurnia, 2016 : 4).

Menurut Mardikanto (2014 : 15) menyatakan bahwa pembangunan berkelanjutan adalah suatu cara pandang mengenai kegiatan yang dilakukan secara sistematis dan terencana dalam kerangka peningkatan kesejahteraan, kualitas kehidupan dan lingkungan umat manusia tanpa mengurangi akses dan kesempatan kepada generasi yang akan datang untuk menikmati dan memanfaatkannya.

B. Kinerja Keuangan

Menurut Jannah dan Kurnia (2016 : 4) Kinerja keuanga merupakan gambaran mengenai kondisi dan keadaan dari suatu perusahaan yang dianalisis dengan alat-alat analisis keuangana sehingga dapat diketahui baik buruknya kondisi keuangan dan prestasi keuangan sebuah perusahaan dalam waktu tertentu. Kinerja keuangan merupakan hasil keputusan berdasarkan penelitian terhadap kemampuan perusahaan yang dibuat oleh pihak-pihak yang berkepentingan terhadap perusahaan. Kinerja keuangan ini dipakai manajemen sebagai salah satu pedoman untuk mengelola sumber daya yang dipercaya kepadanya. Laporan dari kinerja keuangan tersebut dibuat untuk menggambarkan kondisi keuangan perusahaan masa lalu dan digunakan untuk memprediksi keuangan dimasa yang akan datang.

denga cara yang lebih sederhana yaitu dengan menghitung rasio-rasio keuangan yang sesuai dengan keinginan. Ada 4 kinerja keuangan yang digunakan sebagai variabel independen dalam penelitian ini diantaranya profitabilitas, likuiditas, aktivitas perusahaan, ukuran perusahaan.

1. Profitabilitas

Menurut Fahmi (2014 :81) Profitabilitas mengukur efektivitas manajemen secara keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi. Semakin baik rasio profitabilitas maka semakin baik menggambarkan kemampuan tingginya perolehan keuntungan perusahaan. Rasio profitabilitas secara umum ada 4 (empat), yaitu gross profit margin, net profit margim, return on investment (ROI), dan return on net work. 1. Gross Profit Margin

Menurut Hery (2014 : 82) rasio gross profit margin merupakan margin laba kotor. Mengenai gross profit margin. Margin laba kotor yang memperlihatkan hubungan antara penjualan dan beban pokok penjualan, mengukur kemampuan sebuah perusahaan untuk mengendalikan biaya persediaan atau biaya operasi barang maupun untuk meneruskan kenaikan harga lewat penjualan kepada pelanggan. Adapun rumus rasio gross profit margin adalah:

Sales

Sold Good Cost Sales

GPM

Keterangan :

2. Net Profit Margin

Menurut Fahmi (2014 : 82) rasio net profit margin disebut juga rasio pendapatan terhadap penjualan. 1. Margin laba bersih sama dengan laba bersih dibagi dengan penjualan bersih. Ini menunjukan kestabilan kesatuan untuk menghasilkan perolehan pada tingkat penjualan khusus. Dengan memeriksa margin laba dan norma industri sebuah perusahaan pada tahun-tahun sebelumnya, kita dapat menilai efisiensi operasi dan strategi penetapan harga serta status persaingan perusahaan dengan perusahaan lain dalam industri tersebut. 2. Margin laba kotor sama dengan laba kotor dibagi laba bersih. Margin laba yang tinggi lebih disukai karena menunjukan bahwa perusahaan mendapat hasil yang melebihi harga pokok penjualan.

Adapun rumus rasio net profit margin adalah:

Sales

(EAT) Tax

After Earning NPM

Keterangan:

- Earning After Tax (EAT) = Laba Setelah Pajak

Laba setelah pajak ini dianggap sebagai laba bersih. Karena itu di beberapa literatur ditemukan jika earning after tax ditulis dengan net profit atau laba bersih. Untuk jelasnya dapat kita lihat pada rumusan di bawah ini.

3. Return on Investment (ROI)

Menurut Fahmi (2014 : 83) rasio return on investment (ROI) atau pengambilan investasi, bahwa dibeberapa referensi lainnya rasio ini juga ditulis dengan return on total asset (ROA). Rasio ini melihat sejumlah investasi yang telah ditanamkan mampu memberikan pengambilan keuntungan sesuai dengan yang diharapkan. Dan investasi tersebut sebenarnya sama dengan aset perusahaan yang ditanamkan atau ditempatkan.

Adapun rumus return on investment (ROI) adalah:

Assets Total

(EAT) Tax

After Earning ROI

4. Return on Equity (ROE)

Menurut Fahmi (2014 : 83) rasio return on equity (ROE) disebut juga dengan laba atas equity. Dibeberapa referensi disebut juga dengan rasio total asset turnover atau perputaran total aset. Rasio ini mengkaji sejauh mana suatu perusahaan mempergunakan sumber daya yang dimiliki untuk mampu memberikan laba atas ekuitas.

Adapun rumus return on equity (ROE) adalah:

Equity s

r' Shareholde

(EAT) Tax After Earning ROE

Keterangan:

Profitabilitas adalah kemampuan perusahaan mempeoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri dengan demikian bagi investor jangka panjang akan sangat berkepentingan dengan analisis profitabilitas ini misalnya bagi pemegang saham akan melihat keuntungan yang benar-benar akan diterima dalam bentuk dividen (Sartono, 2008 :122).

Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan laba sehingga mampu meningkatkan nilai pemegang saham perusahaan. Beberapa penelitian menunjukan bahwa profitabilitas perusahaan merupakan indikator pengelolaan manajemen perusahaan yang baik, sehingga manajemen akan cenderung mengungkapkan lebih banyak informasi ketika ada peningkatan profitabilitas perusahaan. Profitabilitas adalah faktor yang memberikan kebebasan dan fleksibilitas kepada manajemen untuk melakukan dan mengungkapkan program tanggung jawab sosial secara luas. Dengan demikian, semakin tinggi tingkat profitabilitas perusahaan maka akan semakin besar pula pengungkapan informasi sosial (Nasir dkk, 2014 : 5).

Rasio profitabilitas merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba dari aktivitas normal bisnisnya. Perusahaan adalah sebuah organisasi yang beroperasi dengan tujuan menghasilkan keuntungan dengan cara menjual produk (barang dan/atau jasa) kepada para pelanggannya. Tujuan operasional dari sebagian besar perusahaan adalah untuk memaksimalisasi profit, baik profit jangka pendek maupun profit jangka panjang. Manajemen dituntut untuk meningkatkan imbal hasil (return) bagi pemilik perusahaan, sekaligus juga meningkatkan kesejahteraan karyawan. Ini semua hanya dapat terjadi apabila perusahaan memperoleh laba dalam aktivitas bisnisnya (Hery, 2015 : 192).

2. Likuiditas

Menurut Sartono (2008 : 116) ikuiditas perusahaan, menunjukan kemampuan untuk membayar kewajiban finansial jangka pendek tepat pada waktunya likuiditas perusahaan ditunjukan oleh besar kecilnya aktiva lancar. Yaitu aktiva yang mudah untuk diubah menjadi kas yang meliputi kas, surat berharga, piutang, persediaan. Dengan menggunakan laporan keungan yang terdiri atas neraca, laporan rugi laba, laporan perubahan moda.

Tingkat likuiditas yang tinggi akan menunjukkan kuatnya kondisi keuangan perusahaan. Perusahaan semacam ini cenderung untuk melakukan pengungkapan informasi yang lebih luas kepada pihak luar karena ingin menunjukan bahwa perusahaan itu kredibel.

Menurut Fahmi (2014 : 69) Likuiditas adalah kemampuan suatu perusahaan memenuhi kewajiban jangka pendek secara tepat waktu. Mengukur kemampuan likuiditas jangka pendek perusahaan dengan melihat besarnya aktiva lancar relatif terhadap utang lancarnya. Utang dalam hal ini merupakan kewajiban perusahaan. Rasio likuditas secara umum ada dua yaitu (current ratio) dan quick ratio (acit ratio).

a) Curren Ratio

Rasio lancar (current ratio) adalah ukuran yang umum digunakan atas solvensi jangka pendek, kemampuan suatu perusahaan memenuhi kebutuhan hutang ketika jatuh tempo. Haurs dipahami bahwa penggunaan current ratio dalam menganalisis laporan keuangan hanya mampu memberi analisa secara kasar, oleh karena itu perlu adanya dukungan analisa secara kualitatif secara lebih komperhensif. Adapun rumus current ratio adalah :

Liabilitas Current

Assets Current

CR

b) Quick Ratio (Acit Ratio)

persediaan yang dianggap aktiva lancar yang sedikit likuid dan kemungkinan menjadi sumber kerugian.

Liabilitas Current

s Inventorie Assets

Current

QR

Keterangan:

- Inventories = Persediaan c) Net Working Capital Ratio

Net working capital ratio atau modal kerja bersih. Modal kerja merupakan suatu ukuran dari likuiditas perusahaan.

NWCR = Current Assets – Current Liabilities d) Cash Flow Liquidity Ratio

Cash flow liquidity ratio atau disebut juga dengan rasio likuiditas arus kas. Rasio likuiditas arus kas menggunakan pembilang sebagai suatu perkiraan sumber kas, kas dan surat berharga menyajikan jumlah kas yang dihasilkan dari operasi perusahaan seperti kemampuan menjual persediaan dan menagih kas.

Liabilitas Current

CFO Paper

Commercial Cash

CFLQ

Keterangan: - Cash = Kas

- Commercial Paper = Surat Berharga

konsep likuiditas dalam penelitian ini yaitu current ratio. Dimensi konsep likuiditas tersebut mencerminkan ukuran-ukuran kinerja manajemen ditinjau dari sejauh mana manajemen mampu mengelola modal kerja yang didanai utang lancar dan saldo kas perusahaan, untuk melakukan penelitian laporan keberlanjutan Sustainability Report.

Menurut Hery (2015 : 149) rasio likuiditas adalah rasio yang menunjukan kemampuan perusahaan dalam memenuhi kewajiban atau membayar utang jangka pendeknya. Dengan kata lain, rasio likuiditas adalah rasio yang dapat digunakan untuk mengukur sampai seberapa jauh tingkat kemampuan perusahaan dalam melunasi kewajiban jangka pendeknya yang akan segera jatuh tempo.

3. Aktivitas Perusahaan

Menurut Fahmi (2014 : 79) rasio aktivitas adalah rasio yang menggambarkan sejauh mana suatu perusahaan, dimana pengguna aktivitas ini dilakukan secara sangat maksimal dengan maksud memperoleh hasil yang maksimal. Rasio ini bagi banyak praktisi dan analis bisnis menyebutkan juga sebagai rasio pengelolaan aset (asset management ratio).

a) Inventory Turnover

Rasio inventory turnover ini melihat sejauhmana tingkat perputaran persediaan yang dimiliki oleh suatu perusahaan. Adapun rumus inventory turnover (perputaran persediaan) adalah:

Inventory Averege

Sold Good of Cost IT Keterangan:

- Cost of Good Sold = Harga Pokok Penjualan - Average Inventory = Rata – rata Persediaan b) Day Sales Outsanding

Rasio Day sales outsanding disebut juga dengan rata-rata periode pengumpulan piutang. Rasio ini mengkaji tentang bagaimana suatu perusahaan melihat periode pengumpulan piutang yang akan terlihat. Adapun rumus Day sales outsanding adalah:

360 / Sales Credit

Receivable DSO

Keterangan:

- Receivable = Piutang

- Credit sales = Penjualan Kredit

Aktivitas perusahaan menggambarkan hubungan antara tingkat operasi perusahaan (sales) dengan asset yang dibutuhkan untuk menunjang kegiatan operasi-operasi perusahaan, tingginya rasio aktivitas perusahaan mencerminkan kemampuan dana yang tertanam dalam perputaran seluruh aktivanya pada suatu periode tertentu. Semakin tinggi rasio mencerminkan semakin baik manajemen mengelola aktivanya, yang berarti semakin efektif perusahaan dalam penggunaan total aktiva (Jannah dan Kurnia, 2016 : 5).

Rasio ini dimaksudkan untuk mengatur seberapa besar keefektifan perusahaan dalam mengelola sumber-susmber dananya. Keefektifan perusahaan terpapar dari bagaimana perputaran seluruh aktiva perusahaan pada suatu periode tertentu. Mengelola aktivanya. Hal ini memperlihatkan kondisi keuangan yang semakin stabil, kuat dan rendah resiko. Kondisi keuangan yang stabil dan kuat yang dihasilkan perusahaan merupakan salah satu upaya perusahaan untuk mendapat dukungan stakeholders.

Dukungan stakeholders digunakan untuk perusahaan untuk mencapai keberlanjutan perusahaan. Dukungan stakeholders dapat dihimpun perusahaan dengan mempublikasikan sustainability report (Nasir dkk, 2014 : 6).

telah dimanfaatkan secara optimal, kemudian dengan cara membandingkan rasio aktivitas dengan standar industry, maka dapat diketahui tingkat efisiensi perusahaan dalam industry (Sartono, 2008 : 118).

Menurut Hery (2015 : 178) rasio aktivitas merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aset yang dimilikinya, termasuk untuk mengukur tingkat efisiensi perusahaan dalam memanfaatkan sumber daya yang ada. Rasio ini juga digunakan untuk menilai kemampuan perusahaan dalam melaksanakan aktivitas sehari-hari. Berdasarkan hasil pengukuran rasio tersebut dapat diambil kesimpulan apakah perusahaan telah secara efisien dan efektif dalam memanfaatkan sumber daya yang dimiliki.

4. Ukuran Perusahaan

Menurut Halim (2015 : 125) semakin Besar ukuran suatu perusahaan, maka kecenderungan menggunakan modal asing juga semakin besar. Hal ini desebabkan karena perusahaan besar membutuhkan dana yang besar pula untuk menunjang operasionalnya, dan salah satu alternatif pemenuhannya adalah dengan modal asing apabila modal sendiri tidak mencukupi.

Aset adalah manfaat ekonomi dimasa depan yang mungkin diperoleh di masa depan, atau dikendalikan oleh perusahaan tertentu sebagai hasil transaksi atau kejadian masa lalu. Perusahaan besar umumnya memiliki jumlah aktiva yang besar.

Menurut Nasir dkk (2014 : 6) mengutarakan bahwa perusahaan besar mampu melakukan pengungkapan lebih luas karena perusahaan besar mempunyai sumber daya yang lebih besar dan mampu membiayai penyediaan informasi kepada pihak eksternal. Semakin besar perusahaan akan memunculkan pengeluaran yang lebih besar dalam mewujudkan legitimasi perusahaan, hal ini dikarenakan perusahaan akan meningkatkan informasi yang lebih luas. Legitimasi dibutuhkan perusahaan untuk menyelaraskan nilai-nilai sosial dari kegiatan dengan norma perilaku yang ada dalam masyarakat.

C. Penelitian Terdahulu

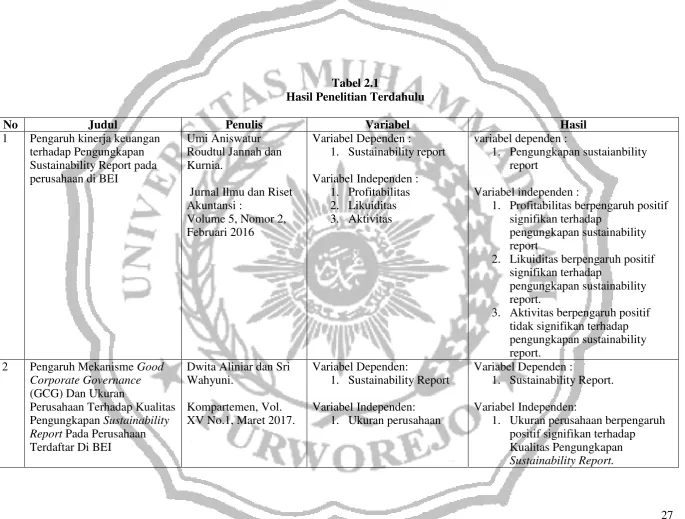

Tabel 2.1

Hasil Penelitian Terdahulu

No Judul Penulis Variabel Hasil

1 Pengaruh kinerja keuangan terhadap Pengungkapan Sustainability Report pada perusahaan di BEI

Umi Aniswatur Roudtul Jannah dan Kurnia.

Jurnal Ilmu dan Riset Akuntansi :

Volume 5, Nomor 2, Februari 2016

Variabel Dependen : 1. Sustainability report Variabel Independen :

1. Profitabilitas 2. Likuiditas 3. Aktivitas

variabel dependen :

1. Pengungkapan sustaianbility report

Variabel independen :

1. Profitabilitas berpengaruh positif signifikan terhadap

pengungkapan sustainability report

2. Likuiditas berpengaruh positif signifikan terhadap

pengungkapan sustainability report.

3. Aktivitas berpengaruh positif tidak signifikan terhadap pengungkapan sustainability report.

2 Pengaruh Mekanisme Good Corporate Governance (GCG) Dan Ukuran

Perusahaan Terhadap Kualitas Pengungkapan Sustainability Report Pada Perusahaan Terdaftar Di BEI

Dwita Aliniar dan Sri Wahyuni.

Kompartemen, Vol. XV No.1, Maret 2017.

Variabel Dependen:

1. Sustainability Report Variabel Independen:

1. Ukuran perusahaan

Variabel Dependen :

1. Sustainability Report. Variabel Independen:

No Judul Penulis Variabel Hasil

3 Pengaruh Karakteristik Perusahaan Dan Corporate Governance (CG) Tarhadap Praktik Pengungkapan Sustainability Report (SR)

Hari Suryono dan Andri Prastiwi. Simposium Nasional Akuntansi XIV Aceh 2011.

Variabel Dependen :

1. Sustainability Report Variabel Independen:

1. Profitabilitas 2. Likuiditas 3. Aktivitas

4. Ukuran perusahaan.

Variabel Dependen:

1. Sustainability Report Variabel Independen:

1. Profitabilitas berpengaruh positif signifikan Terhadap

Pengungkapan Sustainability Report

2. Likuiditas berpengaruh positif tidak signifikan Terhadap Pengungkapan Sustainability Report

3. Aktivitas berpengaruh positif tidak signifikan terhadap Pengungkapan Sustainability Report

4. Ukuran Perusahaan berpengaruh positif signifikan terhadap Pengungkapan Sustainability Report.

4 Faktor Keuangan dan Corporate Governance sebagai penentu

Pengungkapan Sustainability Report.

Andri Pratama dan Agung Yulianto. Accounting Analysis Journal, Volume 4, Nomor 2, 2015

Variabel Dependen:

1. Sustainability Report. Variabel Independen :

1. Profitabilitas 2. Ukuran perusahaan

Variabel Dependen :

1. Sustainability Report Variabel Independen :

1. Profitabilitas berpengaruh positif signifikan terhadap

No Judul Penulis Variabel Hasil

2. Ukuran Perusahaan berpengaruh positif signifikan terhadap pengungkapan Sustainability Report.

5 Kontribusi Karakter Perusahaan Dan Corporate Governance terhadap Publikasi Sustainability Report.

Muhammad Khafid dan Mulyaningtiyas.

Jurnal ekonomi dan Keuangan Nomor 80, 2012.

Variabel Dependen:

1. Sustainability Report Variabel Independen :

1. Profitabilitas 2. Ukuran perusahaan

Variabel Dependen :

1. Sustainability Report Variabel Independen :

1. Profitabilitas berpengaruh positif signifikan terhadap

pengungkapan Sustainability Report.

2. Ukuran Perusahaan berpengaruh positif signifikan terhadap pengungkapan Sustainability Report.

6 Pengaruh Kinerja Keuangan Terhadap Pengungkapan Sustainability Report Perusahaan di Bursa Efek Indonesia

Dwi Anggoro Saputro, Fchruozie, Linda. Accounting Analisis Journal, Volume 2, Nomor 4, 2013

Variabel Dependen:

1. Sustainability Report. Variabel Independen :

1. Profitabilitas 2. Likuiditas

Variabel Dependen :

1. Sustainability Report. Variabel Independen:

1. Profitabilitas berpengaruh positif tidak signifikan terhadap

Pengungkapan Sustainability Report.

2. Likuiditas berpengaruh positif signifikan terhadap

No Judul Penulis Variabel Hasil

7 Financial Performance and The Quality Of Sustainability Disclosure Based On Global Reporting Initiative : Value Relevances Study In

Indonesia Stock Exchange

Wiwik Utami. Mediterania Jurnal Ilmu Sosial MSCR Publishing, Volume 6, Nomor 5 S5, 2015

Variabel Dependen :

1. Sustainability Report Variabel Independen :

1. Profitabilitas

Variabel Dependen :

1. Sustainability Report Variabel Independen :

1. Profitabilitas berpengaruh positif signifikan terhadap

pengungkapan sustainability report.

8 The Effect of Stakeholder Pressure and Corporate Governance on The Quality of Sustainability Report

Siregar, Rudiyanto International Conference on Accounting Studies (ICAS) 2016 15-18 August, Langkawi, Kedag Malaysia

Variabel Dependen :

1. Sustainability Report Variabel Independen :

1. Ukuran Perusahaan 2. Profitabilitas

Variabel Dependen :

1. Sustainability Report Variabel Independen :

1. Ukuran Perusahaan berpengaruh positif signifikan terhadap Sustainability Report

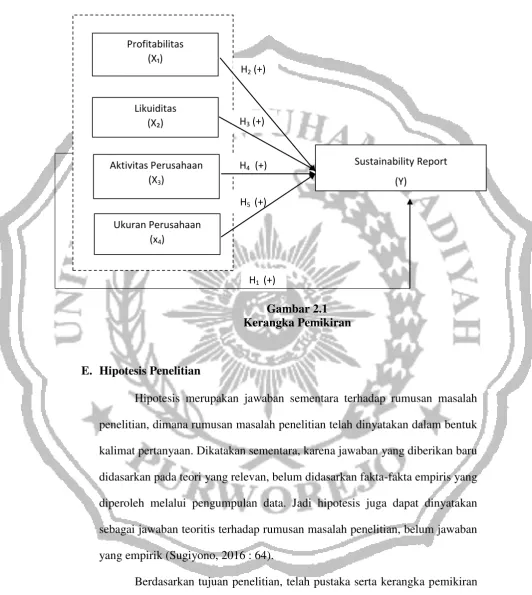

D. Kerangka Pemikiran

1. Pengaruh profitabilitas perusahaan terhadap pengungkapan

Sustainability Report

Rasio profitabilitas ini mengukur kemampuan perusahaan untuk menghasilkan laba dalam upaya meningkatkan nilai pemegang saham. Suatu perusahaan akan cenderung meningkatkan profitabilitas untuk menunjukan bahwa perusahaan menghasilkan laba dengan rasio semakin meningkat. Perusahaan yang memiliki tingkat profitabilitas tinggi cenderung untuk mengungkapkan informasi lebih banyak karena ingin menunjukann kepada public dan stakeholder bahwa perusahaan memiliki tingkat profitabilitas tinggi dibandingkan dengan perusahaan lain. Menemukan adanya hubungan yang positif signifikan antara tingkat profitabilitas dengan pengungkapan Sustainability Report (Jannah dan Kurnia, 2016 :5) menemukan pengaruh positif signifikan profitabilitas dengan pengungkapan Sustainability Report. Menunjukan hubungan positif antara profitabilitas yang diproksikan melalui return on asset (ROA) dengan pengungkapan sustainability repor (Jannah dan Kurnia, 2016 : 5).

Perusahaan dengan tingkat profitabilitas yang tinggi akan cenderung untuk melakukan pengungkapan melalui SR, karena profitabilitas merupakan salah satu indikator kinerja yang harus diungkapkan dalam SR. Pengungkapan sustainability report ini dilakukan dalam rangka pertanggungjawaban kepada stakeholder untuk mempertahankan dukungan mereka dan juga untuk memenuhi kebutuhan informasi mereka. Selain itu pengungkapan SR juga dapat digunakan sebagai media komunikasi dengan para stakeholder, yang ingin memperoleh keinginan tentang bagaimana profit dihasilkan perusahaan. Penelitian Adila dan Sofyan (2016) menemukan adanya pengaruh positif signifikan terhadap pengungkapan sustainability report (Adila dan Sofyan, 2016 : 781).

2. Pengaruh likuiditas perusahaan terhadap pengungkapan

sustainability report

3. Pengaruh aktivitas peusahaan terhadap pengungkapan sustainability

report

Aktivitas perushaan menggambarkan hubungan antara tingkat operasi perusahaan (sales) dengan asset yang dibutuhkan tuntuk menunjangkegiatan operasi-operasi perusahaan. (Jnnah dan Kurnia, 2016 :6) tingginya rasio aktivitas perusahaan mencerminkan kemampuan dana yang tertanam dalam perputaran seluruh aktivanya pada satu periode tertentu. Rasio aktivitas perusahaan digunakan untuk mengukur seberapa efektif perusahaan memanfaatkan semua sumber daya yang ada pada pengendalinya.Semakin tinggi rasio mencerminkan semakin banyak manajemen mengelola aktivanya, yang berarti semakin efektif perusahaan dalam penggunaan total aktiva. Tingginya rasio aktivitas merupakan gambaran kinerja keuangan yang baik sehingga mendorong perusahaan untuk mengungkapkan informasi lain yang lebih lengkap melalui laoprann nberkelanjutan (sustainability report). Menemukan pengaruh positif aktivitas dengan pengungkapan Sustainability Report. Menunjukan hubungan positif antara aktivitas yang diproksikan melalui inventory turnover (IT) (Jannah dan Kurnia, 2016 :6).

kondisi keuangan yang semakin stabil dan kuat. Penelitian Suryono dan Prastiwi (2011) menemukan pengaruh positif tidak signifikan terhadap pengungkapan sustainability report.

4. Pengaruh Ukuran perusahaan terhadap pengungkapan Sustnability

Report

Menurut Khafid dan Mulyaningsih (2012 : 348) semakin besar ukuran suatu perusahaan akan semakin luas para pemangku kepentingannya. Perusahaan yang lebih besar umumnya memiliki kreditur yang lebih banyak (baik investor lokal maupun asing) ukuran perusahan yang lebih besar akan mampu menjalin kerja sama dengan para kreditur dan menjaring investor maupun calon investor lebih luas dan beragam. Penelitian Khafid dan Mulyaningsih (2015) menemukan adanya pengaruh positif signifikan terhadap pengungkapan sustainability report.

Menurut Pratama dan Yulianto (2015 : 3) semakin besar suatu perusahaan, semakin memiliki kecenderungan untuk mengungkapkan informasi, sehingga semakin mungkin untuk melakukan praktik pengungkapan sustainability report. Penelitian Pratama dan Yulianto (2015) menemukan adanya pengaruh positif signifikan ukuran perusahaan terhadap pengungkapan sustainability report.

Menurut Aliniar dan Wahyuni (2017) Berdasarkan latar belakang,

rumusan masalah dan teori diatas, maka kerangka pemikiran yang akan

H2 (+)

H3 (+)

H4 (+)

H5 (+)

H1 (+)

Gambar 2.1 Kerangka Pemikiran

E. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik (Sugiyono, 2016 : 64).

Berdasarkan tujuan penelitian, telah pustaka serta kerangka pemikiran teoritis, maka hipotesis yang dapat diajukan dalam penelitian ini adalah

Profitabilitas

(X₁)

Likuiditas

(X₂)

Aktivitas Perusahaan (X3)

Sustainability Report (Y)

H1 : Profitabilitas, likuiditas, aktivitas perusahaan, ukuran perusahaan

secars simultan berpengaruh positif signifikan terhadap pengungkapan sustainability report.

H2 : Profitabilitas berpengaruh positif signifikan terhadap pengungkapan

sustainability report.

H3 : Likuiditas berpengaruh positif signifikan terhadap pengungkapan

sustainability report.

H4 : Aktivitas perusahaan berpengaruh positif signifikan terhadap

pengungkapan sustainability report.

H5 : Ukuran perusahaan berpengaruh positif signifikan terhadap