42

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Perusahaan

1. Sejarah Berdirinya Bank BRI Syariah

Berawal dari akuisisi PT. Bank Rakyat Indonesia (Persero), Tbk. Terhadap Bank Jasa Arta pada 19 Desember 2007 dan setelah mendapatkan izin dari Bank Indonesia pada 16 Oktober 2008 melalui suratnya 10/67/KEP.GBI/DpG/2008, maka pada tanggal 17 November 2008, PT. Bank BRI Syariah secara resmi beroperasi. Kemudian PT. Bank BRI Syariah merubah kegiatan usaha yang semula beroperasional secara konvensional, kemudian berubah menjadi kegiatan perbankan berdasarkan prinsip syariah.

43

Bank BRI Syariah (proses spin off) yang berlaku efektif pada tanggal 1 Januari 2009. Penandatanganan dilakukan oleh Bapak Sofyan Basir selaku Direktur Utama PT. Bank Rakyat Indonesia (Persero), Tbk., dan Bapak Ventje Rahardjo selaku Direktur Utama PT. Bank BRI Syariah.

Saat ini PT. Bank BRI Syariah menjadi bank syariah ketiga terbesar berdasarkan aset. PT. Bank BRI Syariah tumbuh dengan pesat baik dari sisi aset, jumlah pembiayaan dan perolehan dana pihak ketiga. Dengan berfokus pada segmen menengah bawah, PT. Bank BRI Syariah menargetkan menjadi bank ritel modern terkemuka dengan berbagai ragam produk dan layanan perbankan.. Sesuai dengan visinya, saat ini PT. Bank BRI Syariah merintis sinergi dengan PT. Bank Rakyat Indonesia (Persero), Tbk., dengan memanfaatkan jaringan kerja PT. Bank Rakyat Indonesia (Persero), Tbk., sebagai Kantor Layanan Syariah dalam mengembangkan bisnis yang berfokus kepada kegiatan penghimpunan dana masyarakat dan kegiatan konsumer berdasarkan prinsip Syariah.

44

yang berada di Jl. Ir. H. Djuanda Ruko Djuanda Blok A No. 07 Cilacap dan Kantor Cabang Pembantu Kebumen yang berada di Jl. A. Yani No. 37 Kebumen (www.brisyariah.co.id/?= sejarah diakses pada tanggal 1 Desember 2016).

2. Visi dan Misi

a. Visi : Menjadi bank ritel modern terkemuka dengan ragam layanan finansial sesuai kebutuhan nasabah dengan jangkauan termudah untuk kehidupan lebih bermakna.

b. Misi :

1) Memahami keragaman individu dan mengakomodasi beragam kebutuhan finansial nasabah.

2) Menyediakan produk dan layanan yang mengedepankan etika sesuai dengan prinsip-prinsip syariah.

3) Menyediakan akses ternyaman melaui berbagai sarana kapanpun dan di manapun.

4) Memungkinkan setiap individu untuk meningkatkan kualitas hidup dan menghadirkan ketenteraman pikiran (www.brisyariah.co.id/?= visi-misi).

3. Motto dan Etos Kerja

Motto : “ Bersama Wujudkan Harapan Bersama” Etos kerja : “ BRI Syariah PASTI OK”

45

c. Penghargaan terhadap SDM d. Tawakal

e. Integritas f. Orientasi Bisnis g. Kepuasan Pelanggan

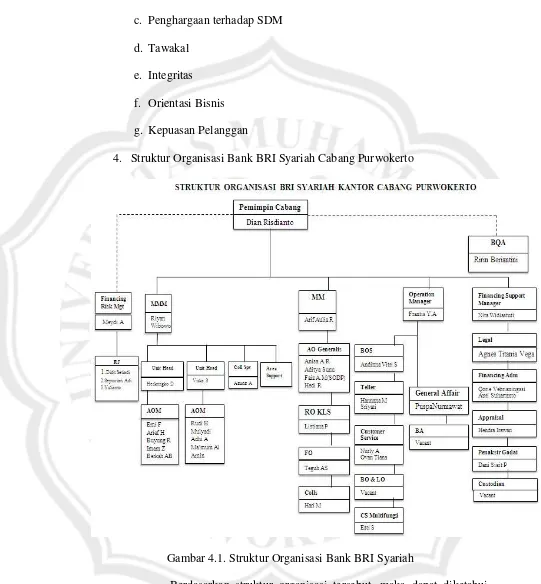

4. Struktur Organisasi Bank BRI Syariah Cabang Purwokerto

Gambar 4.1. Struktur Organisasi Bank BRI Syariah

46

a. Pimpinan Cabang (Pinca)

1) Mempersiapkan, mengusulkan, melakukan negosiasi, merevisi, dan mengupayakan pencapaian Rencana Kerja dan Anggaran Perusahaan (RKAP).

2) Menciptakan dan menjamin kelancaran operasional di kantor cabang secara aktif dalam meningkatkan kemampuan karyawan di kantor cabang guna meningkatkan kinerja seperti : fungsi pemasaran dan operasional.

3) Mengembangkan bisnis pembiayaan di kantor cabang guna

memperoleh keuntungan yang optimal.

4) Melakukan pembinaan ketrampilan, kemampuan, dan sikap seluruh karyawan di kantor cabang.

b. Mikro Marketing Manajer (MMM)

1) Melakukan kegiatan pemasaran untuk dana pembiayaan sebesar lima (5) juta sampai 500 juta rupiah

2) Melakukan penilaian atas setiap usulan pembiayaan yang diterima 3) Melakukan fungsi pengendalian dan pengawasan terhadap seluruh anggota/karyawan dibawahnya seperti Collection Supervisior (Pengawas Penagihan), Area Support (Area Penunjang atau Pembantu), Unit Head (Kepala Unit), Relation Officer (Penjaga Hubungan Nasabah), Sales Officer (Pemasar),

47

c. Account Officer

1) Membuat rencana kerja pembiayaan atas sektor yang dikelolanya dan bertanggung jawab atas pencapaiannya

2) Mempersiapkan dan melaksanakan rencana atas pembiayaan yang

dikelolanya serta memantau hasil laba atau pendapatan yang dapat dicapai

3) Melakukan penagihan serta pengawasan mulai dari pemberian pembiayaan hingga dilunasi oleh nasabah yang bersangkutan 4) Membina serta menjaga hubungan baik dengan pimpinan atau

stakeholders perusahaan/instansi yang telah diberikan pembiayaan

d. Collection Officer (Penagih Tunggakan Pembiayaan)

1) Melakukan penagihan kepada semua nasabah yang menunggak setelah batas waktu yang ditentukan

2) Menjalankan fungsi kordinasi dan komando dengan Pinca sebagai atasan langsung dalam setiap hal yang ingin dilakukan

e. Operation Manajer (Manajer Operasional)

1) Membantu pimpinan cabang dalam penanganan kegiatan operasional kantor cabang dan membantu kelancaran pelayanan bidang operasional kepada nasabah

48

3) Melaksanakan verifikasi akhir transaksi tunai yang dilaksanakan sebelumnya oleh teller

4) Melaksanakan tugas-tugas lainnya yang diberikan oleh atasan 5. Produk-produk pada Bank BRI Syariah cabang Purwokerto

a. Produk penghimpun dana

BRI Syariah Purwokerto memberikan layanan transaksi dalam bentuk tabungan dan deposito dengan menerapkan prinsip wadiah dan

mudharabah.

1) Tabungan Wadiah

Tabungan wadiah adalah titipan dana nasabah di Bank BRI Syariah, dimana untuk sementara waktu bank boleh memanfaatkan dana tersebut dan dapat diambil setiap saat nasabah akan mendapatkan bonus dari bank.

Pada akad ini produk penghimpun dana Bank BRI Syariah menerapkan pada tabungan Faedah, tabungan Ku, dan tabungan Siswa.

2) Tabungan mudharabah

49

3) Deposito mudharabah

Deposito mudharabah adalah simpanan dana nasabah yang bersifat investasi dan dapat ditarik berdasarkan jangka waktu 1, 3, 6, dan 12 bulan dan dapat diperpanjang secara otomatis. Produk di BRI Syariah yang menggunakan akad ini, yaitu : Deposito BRI Syariah iB.

4) Giro

Giro adalah simpanan yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, sarana perintah pembayaran lainnya atau dengan cara pemindahbukuan. Terdapat produk di BRI Syariah yang menggunakan akad ini yaitu Giro

Wadiah.

b. Produk penyaluran dana

Produk penyaluran dana Bank BRI Syariah Purwokerto, yaitu : 1) Wakalah bil murabahah (jual beli)

Wakalah bil murabahah (jual beli) adalah jenis pembiayaan untuk transaksi jual beli dimana pihak penjual (bank) dan pembeli (nasabah) masing-masing mengetahui harga pokoknya dan tambahan keuntungan, sistem pembayarannya dilakukan secara tangguh atau angsuran.

50

KKB (Kredit Kepemilikan Mobil), Pembiayaan mikro dan

Employee Benefit Program atau (EmBP). 2) Mudharabah

Mudharabah adalah kerjasama antara dua pihak dimana pemilik dana (bank) dengan pengelola dana (nasabah). Pembagian keuntungan (bagi hasil) sesuai dengan porsi yang telah disepakati kedua belah pihak. Akad ini pada BRI Syariah Purwokerto diterapkan pada pembiayaan koperasi dan BPRS.

3) Musyarakah

Musyarakah adalah kerjasama usaha antara dua pihak atau lebih dimana masing-masing pihak memberikan kontribusi modal dengan ketentuan keuntungan dan risiko aka ditanggung sesuai dengan kesepakatan bersama. Pada BRI Syariah Purwokerto akad ini digunakan untuk pembiayaan modal kerja.

4) Qard

Qard adalah pengikat pembiayaan yang disediakan BRI Syariah kepada nasabah.

5) Rahn

Rahn adalah pengikatan sebagai agunan atas pembiayaan. 6) Ijarah

51

Sedangkan akad qard, rahn, dan ijarah digunakan pada pembiayaan gadai beragun emas. Ada beberapa objek gadai yaitu emas batangan bersertifikat Antam atau Non Antam, emas perhiasan minimal 16 karat, dan berat emas baik batangan atau perhiasan minimal 2 gram.

c. Produk Jasa Layanan Lainnya 1) Mobile BRI Syariah

Mobile BRI Syariah adalah fasilitas layanan berbasis ponsel yang dapat memudahkan masyarakat untuk melakukan pembayaran seluruh tagihan rutin bulanan, tansfer, isi ulang pulsa, sampai pembayaran zakat, infak, dan shadaqah (ZIS). Dengan hanya mengunduh (download) aplikasi Mobile BRI Syariah menjadikan semua transaksi perbankan semakin mudah dilakukan kapan dan dimanapun, tidak tergantung dengan jam operasional bank dapat diakses 24 jam.

2) SMS BRI Syariah

52

a) Biaya SMS tergantung masing-masing telco provider

b) Saat ini layanan dapat digunakan oleh pengguna operator : Telkomsel, Indosat, XL, dan AXIS (Brosur Bank BRI Syariah).

3) Call BRIS 500-789

Layanan Call Center BRI Syariah merupakan layanan yang memberikan kemudahan bagi nasabah untuk menghubungi BRI Syariah melalui telepon. Cukup dengan menghubungi 500789 yang dapat diakses dari seluruh tempat di Indonesia kapanpun dan dimanapun Anda berapa, tanpa harus datang ke bank.

Ragam layanan Call BRIS 500789 a) Informasi produk dana

b) Informasi produk pembiayaan c) Informasi jasa perbankan d) Informasi saldo rekening e) Informasi transaksi rekening f) Penyelesaian keluhan nasabah 4) Laku Pandai

53

kantor, namun melalui kerjasama dengan pihak lain dengan didukung sarana teknologi informasi.

b) TEMANBRIS (TEmpat Menabung ANda) adalah pihak ketiga yang fungsinya sebagai agen Bank BRI Syariah untuk menyediakan layanan perbankan kepada masyarakat.

Syarat-syarat yang harus di penuhi menjadi agen TEMANBRIS :

(1) Telah menjadi nasabah pembiayaan mikro BRIS selama satu tahun dengan status lancar, atau

(2) Telah menjadi nasabah tabungan BRIS selama minimal 6 bulan dengan salso rata-rata Rp. 3 juta.

(3) Memiliki sumber penghasilan utama yang berasal dari kegiatan usaha dan/atau kegiatan tetap lainnya selama paling singkat 2 (dua) tahun.

(4) Bertempat tinggal di lokasi tempat penyelenggaraan Laku Pandai.

(5) Memiliki tempat usaha tetap (kontrak maupun hak milik sendiri) di lokasi yang trategis.

(6) Berjarak minimal 500m dari Agen Laku Pandai BRIS lainnya.

(7) Memiliki kemampuan, reputasi, kredibilitas dan integritas yang baik.

54

(9) Belum menjadi agen dari Bank atau BPR Syariah yang kegiatan usahanya sejenis.

(10) Lulus proses uji tuntas (due diligence) oleh Bank Penyelenggara Laku Pandai (Brosur Bank BRI Syariah). 5) Kantor Layanan Syariah

Kantor Layanan Syariah adalah suatu trategi dari bank syariah untuk memberikan layanan yang sesuai dengan syariah dan BRI Syariah hadir di seluruh KC (Kantor Cabang) dan KCP (Kantor Cabang Pembantu) bank BRI konvensional. Layanan yang dapat dilakukan yaitu tabungan Faedah dan tabungan Haji. Manfaat Kantor Layanan Syariah

a) Pembukaan rekening tabungan Faedah (cukup Rp 100.000). b) Setor tunai tabungan Faedah

c) Tarik tunai tabungan Faedah

d) Transfer (dari BRI Syariah ke BRI Syariah dan dari BRI Syariah ke Bank BRI)

e) Pembukaan tabungan Haji (cukup Rp 100.000) f) Setoran awal Haji

g) Pelunasan Haji (Brosur Bank BRI Syariah).

B. Penerapan Linkage BRI Syariah pada Bank BRI Syariah Cabang

Purwokerto.

55

kepada lembaga keuangan syariah (BMT, Koperasi, BPRS, dll). Dalam pembiayaan linkage di BRI Syariah menggunakan akad mudharabah. Maksimal jangka waktu dalam pembiayaan linkage 3 (tiga) tahun.

Akad mudharabah adalah suatu akad kerja sama kemitraan antara penyedia dana usaha (shahibul maal atau rabulmal) menyediakan dana 100% dengan pengelolaan dana atau manajemen usaha (sebagai mudharib) untuk memperoleh hasil usaha dengan pembagian hasil usaha sesuai porsi (nisbah) yang disepakati bersama pada awal.

1. Pembiayaan Koperasi

Pembiayaan yang diberikan melalui Koperasi Karyawan atau Koperasi Pegawai RI dengan mekanisme executing, yang ditujukan kepada karyawan suatu perusahaan atau Pegawai Negeri Sipil (PNS) suatu instansi yang memiliki pendapatan tetap bulanan berupa gaji dan menjadi anggota koperasi.

56

antara anggota dengan koperasi adalah kesepakatan antara kedua belah pihak dan diketahui oleh bank BRI Syariah (www.brisyariah.co.id/?= koperasi diakses pada tanggal 1 Desember 2016).

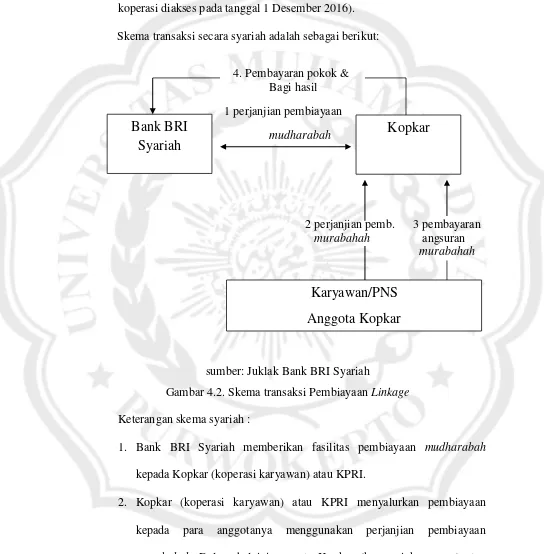

Skema transaksi secara syariah adalah sebagai berikut:

4. Pembayaran pokok & Bagi hasil 1 perjanjian pembiayaan

mudharabah

2 perjanjian pemb. 3 pembayaran

murabahah angsuran

murabahah

sumber: Juklak Bank BRI Syariah

Gambar 4.2. Skema transaksi Pembiayaan Linkage

Keterangan skema syariah :

1. Bank BRI Syariah memberikan fasilitas pembiayaan mudharabah

kepada Kopkar (koperasi karyawan) atau KPRI.

2. Kopkar (koperasi karyawan) atau KPRI menyalurkan pembiayaan kepada para anggotanya menggunakan perjanjian pembiayaan

murabahah. Dalam hal ini anggota Kopkar (koperasi karyawan) atau

Bank BRI

Syariah

Kopkar

Karyawan/PNS

57

KPRI membeli barang secara murabahah kepada Kopkar (koperasi karyawan) atau KPRI.

3. Anggota Kopkar (koperasi karyawan) atau KPRI membayar angsuran kepada Kopkar (koperasi karyawan) atau KPRI.

4. Bank BRI Syariah dan Kopkar (koperasi karyawan) atau KPRI melakukan bagi hasil atas pendapatan marjin angsuran murabahah yang diperoleh Kopkar (koperasi karyawan) atau KPRI dari para anggotanya. Skema transaksi linkage berdasarkan syariah :

a. Dalam pembiayaan menggunakan skema mudharabah

b. Rukun-rukun (unsur-unsur pokok) yang harus ada dalam transaksi 1) Shahibul maal (pemilik dana) : Bank BRI Syariah

2) Mudharib (pengelola dana) : Kopkar (koperasi karyawan)

3) Obyek mudharabah : pendapatan marjin murabahah yang diperoleh kopkar (koperasi karyawan) dari para anggotanya

Pelaksanaan atau praktik pembiayaan mudharabah pada produk

linkage Bank BRI Syariah cabang Purwokerto linkage program dengan BRI Syariah maka harus mengikuti standar oprasianal sebaga berikut :

1. Kopkar (Koperasi Karyawan) atau KPRI mengajukan permohonan pembiayaan kepada Bank BRI Syariah (dianjurkan untuk memilih cabang terdekat).

2. BI Checking

58

mengetahui hubungan kredit apa saja yang dilakukan koperasi dalam beberapa tahun ini, serta mengetahui informasi permasalahan yang pernah dilakukan koperasi tersebut kepada lembaga keuangan lainnya dan hal ini dilakukan oleh bank BRI Syariah untuk mencegah terjadinya risiko yang terjadi.

3. Wawancara dan pemenuhan dokumen persyaratan :

a. Syarat-syarat yang harus dipenuhi oleh anggota koperasi dalam pembiayaan linkage pada koperasi :

1) KTP suami istri.

2) Fotocopy Kartu Keluarga, Surat nikah, dan NPWP. 3) Fotocopy Surat Keputusan Pengangkatan karyawan tetap. 4) Slip gaji 1 bulan.

5) Persetujuan HRD. 6) SKPG.

b. Adapun persyaratan yang harus dipenuhi oleh koperasi dalam melakukan pembiayaan linkage, yaitu :

1) Akta pendirian Koperasi 2) Anggaran perubahan dasar 3) Daftar pengurus Koperasi 4) Laporan keuangan Koperasi 5) KTP (seluruh anggota Koperasi) 6) NPWP

59

c. Kriteria Kopkar yang akan melakukan pembiayaan

1) Koperasi berasal dari Perusahaan BUMN atau BUMD, Perusahaan Multinasional, dan Lembaga Pemerintahan.

2) Koperasi memenuhi persyaratan keabsahan badan hukum dari

Dinas atau kementrian koperasi wilayah kerjanya maupun persyaratan perijinan usaha (NPWP, TDP, SIUP, dan Keterangan Domisili).

3) Telah beroperasi minimal 3 tahun.

4) Membukukan laba atau keuntungan bersih dalam 2 tahun terakhir. 5) Wajib memberikan laporan keuangan yang diaudit oleh Kantor Akuntan Publik (KAP) bagi Koperasi yang memiliki total asset diatas Rp 20 miliar.

6) Melaksanakan RAT minimal 3 tahun berturut-turut ditandai dengan buku Laporan RAT.

7) Tidak termasuk dalam Daftar Hitam Bank Indonesia dan tidak memiliki kredit macet di perbankan.

d. Kriteria anggota Kopkar (koperasi karyawan) 1) WNI

2) Karyawan tetap

3) Telah menjadi anggota minimal 1 tahun

60

5) Jumlah kewajiban angsuran pembiayaan (pokok dan marjin) perbulan tidak melebihi 40% dari take home pay.

4. Analisa layak atau tidaknya diberikan pembiayaan linkage di Bank BRI Syariah.

5. On the Spot (OTS) dan transaksi jaminan.

Bank menilai kelayakan langsung perusahaan yang mengajukan pembiayaan dengan mendatangi langsung survey langsung ke perusahaan Analisa layak atau tidaknya diberikan pembiayaan linkage program di Bank BRI Syariah.

6. Penandatanganan surat pesetujuan pembiayaan di Bank BRI Syariah. Pihak yang melakukan pembiayaan yaitu Kopkar atau KPRI melakukan penandatangan berkas di Bank BRI Syariah dan berkas-berkas akan diserahkan kepada pimpinan cabang untuk meminta persetujuan pemimpin layak tidaknya Kopkar atau KPRI untuk diberikan pembiayaan.

7. Akad Pembiayaan.

Akad dalam melakukan pembiayaan linkage program yaitu akad

61

8. Pencairan pembiayaan.

Artinya bahwa pembiayaan yang diajukan oleh Kopkar (Koperasi Karyawan) atau KPRI disetujui oleh Bank BRI Syariah.

Ketentuan dan syarat-syarat pencairan :

a. Penarikan dilakukan per batch dikelompokan berdasarkan jangka waktu pembiayaan dengan jumlah per batch minimum telah ditentukan sesuai dengan kesanggupan masing-masing Unit Bisnis.

b. Kopkar (Koperasi Karyawan) atau KPRI menyerahkan : 1) Surat permohonan pencairan dana

2) Daftar Definitif dalam bentuk soft copy maupun hard copy yang telah ditandatangani pejabat Kopkar (Koperasi Karyawan) atau KPRI yang berwenang.

3) Daftar instruksi transfer dana sesuai nama-nama end-user yang tercantum dalam daftar definitif dan ditandatangani pejabat Kopkar (Koperasi Karyawan) atau KPRI yang berwenang.

4) TTUN (Tanda Terima Uang Nasabah) sejumlah nilai pencairan yang ditandatangani pejabat Kopkar (Koperasi Karyawan) atau KPRI yang berwenang.

5) Proyeksi pembiayaan sejumlah nilai pencairan. 6) Dokumen-dokumen yang harus di penuhi, yaitu :

62

b) Fotocopy perjanjian pembiayaan murabahah antara anggota dengan Kopkar (Koperasi Karyawan) atau KPRI.

c) Surat kuasa pemotongan gaji dari masing-masing anggota kepada bendahara gaji (payroll) perusahaan atau instansi. d) Fotocopy slip gaji anggota bulan terakhir.

e) Fotocopy KTP anggota, suami atau isteri dan Kartu Keluarga (KK) atau Akte Nikah.

f) Surat persetujuan suami atau isteri anggota Kopkar (Koperasi Karyawan) atau KPRI.

g) Khusus untuk PNS, menyerahkan :

(a) Asli SK pengangkatan awal dan SK terakhir. (b) Asli kartu Pegawai.

(c) Asli kartu Taspen.

C. Mekanisme Bagi Hasil di Bank BRI Syariah Cabang Purwokerto.

Berbagi hasil dalam bank syariah menggunakan istilah nisbah bagi hasil, yaitu proporsi bagi hasil antara nasabah dan bank syariah. Nisbah bagi hasil ditentukan dengan cara membagi expected yield Bank BRI Syariah dengan rate marjin Kopkar (Koperasi Karyawan) atau KPRI kepada para anggotanya.

1. Contoh perhitungan nisbah Bagi Hasil sebagai berikut :

63

Nisbah bagi hasil Bank : Koperasi = (15% : 18%)

= 83,33% : 16,67%

2. Penentuan Expected Yield Bank BRI Syariah

Expected Yield Bank BRI Syariah ditentukan secara bertingkat (tier method), dan terbagi menjadi tiga tingkatan berdasarkan jangka waktu, yaitu :

a. Expected Yield untuk jangka waktu pembiayaan 1 tahun b. Expected Yield untuk jangka waktu pembiayaan 2 tahun c. Expected Yield untuk jangka waktu pembiayaan 3 tahun 3. Rate marjin Kopkar (Koperasi Karyawan) atau KPRI

Kopkar (Koperasi Karyawan) atau KPRI memiliki kewenangan penuh untuk menentukan besarnya rate marjin yang akan dikenakan kepada para anggotanya. Tetapi, Kopkar (Koperasi Karyawan) atau KPRI wajib memberitahukan besarnya marjin yang didapatkan kepada Bank BRI Syariah.

D. Manfaat pemilihan mudharabah muqayyadah pada produk linkage yang

diterapkan Bank BRI Syariah cabang Purwokerto.

Jenis pembiayaan mudharabah terbagi menjadi dua jenis yaitu

mudharabah muthlaqah dan mudharabah muqayyadah.

64

larangan/ batasan yang berkaitan dengan proyek yang dijalankan dan tidak terikat dengan waktu, tempat, jenis perusahaan dan pelanggan. 2. Pembiayaan mudharabah muqayyadah adalah shahibul maal

memberikan batasan mengenai dimana, bagaimana atau untuk tujuan apa dana tersebut diinvestasikan kepada pengusaha atau bank (sebagai

mudharib) dalam pengelolaan dananya.

Linkage di Bank BRI Syariah Purwokerto menggunakan akad

mudharabah. Mudharabah yang digunakan yaitu mudharabah muqayyadah, produk dari pembiayaan mudharabah muqayyadah pada Bank BRI Syariah Purwokerto yaitu linkage koperasi. Jenis investasi dalam pembiayaan

mudharabah muqqayadah adalah untuk koperasi, dimana Bank BRI Syariah memberikan dananya kepada koperasi karena koperasi membutuhkan dana dan biasanya koperasi mengajukan pembiayaan untuk membiayai anggotanya dengan menggunakan akad murabahah (jual beli). Murabahah adalah jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati. Dalam murabahah, penjual harus memberi tahu harga pokok yang ia beli dan menentukan suatu tingkat keuntungan sebagai tambahannya. Oleh karena itu, transaksi tersebut wajib dipenuhi hal-hal yang berkaitan dengan rukun-rukun

murabahah (wawancara dengan Nita Widiastuti, Manager Financing Support di Bank BRI Syariah cabang Purwokerto, pada tanggal 14 Desember 2016).

65

Sedangkan akad mudharabah antara bank dan nasabah (mudharib) berperan sebagai end user.

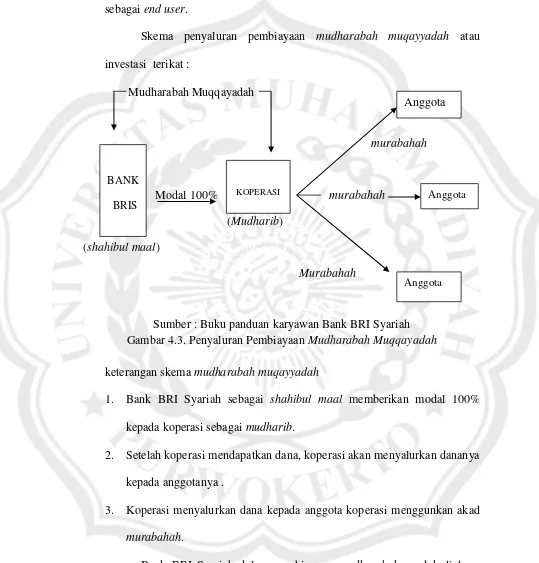

Skema penyaluran pembiayaan mudharabah muqayyadah atau investasi terikat :

Mudharabah Muqqayadah

murabahah

Sumber : Buku panduan karyawan Bank BRI Syariah Gambar 4.3. Penyaluran Pembiayaan Mudharabah Muqqayadah

keterangan skema mudharabah muqayyadah

1. Bank BRI Syariah sebagai shahibul maal memberikan modal 100% kepada koperasi sebagai mudharib.

2. Setelah koperasi mendapatkan dana, koperasi akan menyalurkan dananya kepada anggotanya .

3. Koperasi menyalurkan dana kepada anggota koperasi menggunkan akad

murabahah.

Bank BRI Syariah dalam pembiayaan mudharabah produk linkage

yang digunakan yaitu jenis mudharabah muqayyadah karena Bank (shahibul

66

maal) memberikan batasan mengenai dimana, bagaimana atau untuk tujuan apa dana tersebut diinvestasikan, proyek yang dijalankan terikat dengan waktu, tempat, dan jenis perusahaan. Koperasi yang diberikan pembiayaan dari Bank BRI Syariah Purwokerto hanya boleh menginvestasikan pembiayaannya kepada anggotanya melalui pembiayaan murabahah (jual beli) (wawancara dengan Faiz A.M, sebagai Marketing di Bank BRI Syariah cabang Purwokerto, pada tanggal 20 Januari 2017 ).

Bank BRI Syariah Purwokerto memakai mudharabah muqayyadah

karena sejalan dengan visi Bank BRI untuk membangun ekonomi rakyat, dimana bank memberikan pembiayaan kepada koperasi yang membutuhkan dana untuk membiayai anggotanya dan disalurkan oleh koperasi untuk anggotanya melalui akad murabahah, sehingga koperasi dapat memenuhi kebutuhan anggota dan meningkatkan kesejahteraan anggota koperasi (wawancara dengan Annisa, Marketing di Bank BRI Syariah cabang Purwokerto, pada tanggal 27 Desember 2016).

Alasan bank BRI Syariah menyalurkan pembiayaan linkage dengan menggunakan mudharabah muqayyadah karena memiliki banyak manfaat baik dari pihak Bank BRI Syariah (shahibul maal), koperasi (mudharib) dan anggota koperasi

1. Manfaat pembiayaan mudharabah muqayyadah bagi Bank BRI Syariah selaku shahibul maal, sebagai berikut :

67

b. Bank tidak berkewajiban membayar bagi hasil kepada nasabah pendanaan secara tetap, tetapi disesuaikan dengan pendapatan/hasil usaha bank, sehingga bank tidak akan pernah mengalami negative spread.

c. Bank BRI Syariah lebih mudah menyalurkan dananya kepada nasabah karena nasabah harus memenuhi aturan yang dibuat oleh Bank BRI Syariah.

d. Bank akan lebih selektif dan hati-hati mencari usaha yang halal, aman, dan menguntungkan karena keuntungan yang nyata dan benar-benar terjadi itulah yang akan dibagikan sesuai dengan kesepakatan bersama.

e. Prinsip bagi hasil ini berbeda dengan prinsip bunga tetap dengan bank akan menagih penerima pembiayaan (nasabah) satu jumlah bunga yang tetap berapa pun keuntungan yang dihasilkan nasabah dalam pembiayaan linkage menggunakan bagi hasil yang sesuai dengan peraturan yang ada (wawancara dengan Faiz A.M, sebagai Marketing di Bank BRI Syariah cabang Purwokerto, pada tanggal 20 Januari 2017 ).

2. Manfaat linkage program bagi koperasi selaku penerima pembiyaan dari Bank BRI Syariah Purwokerto, yaitu :

68

mendapatkan pembiayaan dari bank BRI Syariah Purwokerto untuk disalurkan kepada anggotanya.

b. Koperasi tidak khawatir kalau anggotanya tidak dapat membayar tagihan setiap bulannya karena gaji anggota koperasi dipotong untuk melakukan penyetoran.

c. Koperasi dalam melakukan pembiayaan kepada Bank BRI Syariah Purwokerto lebih aman karena ada asuransi yang menjaminnya. d. Koperasi dapat mememuhi kebutuhan anggotanya.

e. Koperasi dapat mensejahterakan para anggotanya dalam memenuhi

kebutuhan anggota melalui akad murabahah(wawancara dengan Faiz A.M, sebagai Marketing di Bank BRI Syariah cabang Purwokerto, pada tanggal 20 Januari 2017 ).

3. Manfaat linkage bagi anggota koperasi, sebagai berikut :

a. Anggota koperasi lebih mudah melakukan pembiayaan kepada koperasi, karena koperasi memiliki modal yang cukup untuk memenuhi kebutuhan anggotanya.

b. Anggota koperasi lebih mudah melakukan penyetoran setiap bulannya karena menggunakan gaji yang telah di potong oleh petugas atau instasi yang berwenang.

69

d. Anggota koperasi dalam melakukan pembiayaan cenderung lebih aman karena ada asuransi yang menjaminnya (wawancara dengan Faiz A.M, sebagai Marketing pada tanggal 20 Januari 2017 ).

Dengan demikian, jenis mudharabah yang digunakan Bank BRI Syariah Purwokerto yaitu mudharabah muqayyadah memiliki kewenangan kepada pihak mudharib bersifat terbatas, namun pembatasan ini bukan berarti membolehkan keterlibatan pemilik modal dalam mengelola usaha. Koperasi hanya menyalurkan dananya kepada anggotanya menggunakan akad murabahah (jual beli) berupa barang-barang yang dibutuhkan oleh anggota koperasi. Bank BRI Syariah hanya membolehkan koperasi menggunakan dananya untuk membiayai anggotanya menggunakan akad murabahah, karena investasinya terikat oleh bank maka koperasi harus menyalurkan dananya sesuai dengan aturan yang dibuat oleh bank. Melalui pembiayaan murabahah yang disalurkan koperasi kepada anggota koperasi maka koperasi akan mendapatkan keuntungan yang didapatkan dari anggotanya. Dalam hal ini, koperasi atau pengelola dana hanya bertindak sebagai perantara atau agen investasi yang mendapatkan bagian atas jasanya.

70

a. Rumah

b. Bahan-bahan bangunan (untuk pembangunan atau renovasi rumah) c. Kendaraan (mobil atau motor) baik baru atau sudah lama.

d. Barang-barang elektronik, perabotan rumah tangga.

Koperasi yang mendapatkan pembiayaan linkage dari Bank BRI Syariah Purwokerto yaitu koperasi karyawan (Kopkar) dan Koperasi Pegawai Republik Indonesia (KPRI). Koperasi karyawan (Kopkar) adalah koperasi yang para anggotanya adalah karyawan dari suatu perusahaan baik perusahaan BUMN atau BUMD maupun swasta. Khusus kopkar swasta harus didukung kuat oleh manajemen perusahaan. Koperasi Pegawai Republik Indonesia (KPRI) adalah koperasi yang anggotanya pegawai (PNS) dari suatu instansi atau dinas. Karena pembiayaan yang ditujukan kepada karyawan suatu perusahaan atau Pegawai Negeri Sipil (PNS) suatu instansi yang memiliki pendapatan tetap bulanan berupa gaji. Bank BRI Syariah tidak khawatir kalau anggota koperasi tidak bisa membayar tagihan setiap bulannya karena setiap bulan pada saat pembayaran gaji pertugas perusahaan atau instansi yang berwenang melakukan pemotongan gaji masing-masing karyawan/pegawai koperasi penerima pembiayaan. Kopkar atau KPRI wajib memenuhi kriteria-kriteria yang telah di tentukan oleh Bank BRI Syariah cabang Purwokerto.

71

a. Koperasi Gayatri PLN Cilacap

b. Koperasi Braling Tirta PDAM Purbalingga c. Koperasi Cahaya Tirta Cilacap