i

ANALISIS PENGARUH PROMOSI, MOTIVASI DAN

GAYA HIDUP TERHADAP KEPUTUSAN NASABAH

MENGGUNAKAN PRODUK BANK SYARIAH

DENGAN MINAT SEBAGAI VARIABEL

INTERVENING

(Studi Kasus pada Nasabah BRI Syariah Cabang MT. Haryono

Semarang)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

MISNA FEBRIANA WAHIDAH

NIM 21314283

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

SALATIGA

iii

ANALISIS PENGARUH PROMOSI, MOTIVASI DAN

GAYA HIDUP TERHADAP KEPUTUSAN NASABAH

MENGGUNAKAN PRODUK BANK SYARIAH

DENGAN MINAT SEBAGAI VARIABEL

INTERVENING

(Studi Kasus pada Nasabah BRI Syariah Cabang MT. Haryono

Semarang)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

MISNA FEBRIANA WAHIDAH

NIM 21314283

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

SALATIGA

viii MOTTO

Menaklukkan dunia adalah hal yang mudah Berusahalah

Berdoalah

Karena kegagalan hanya terjadi bila kita menyerah Keberanianmu harus lebih besar daripada ketakutanmu

Berpikirlah dan bertindaklah sekarang! Genggam dunia

ix

PERSEMBAHAN

Untuk Ayahanda dan Ibundaku yang senantiasa mendampingi deru

langkahku, menjadi inspirasiku, juga untuk adikku tersayang yang selalu menjadi

ladang keluh kesahku, para dosenku, para guruku, saudara-saudaraku dan

x

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Puji syukur penulis panjatkan kehadirat Allah SWT atas berkat rahmat,

taufik, dan hidayah-Nya, penyusunan skripsi yang berjudul “Analisis Pengaruh Promosi, Motivasi dan Gaya Hidup Terhadap Keputusan Nasabah Menggunakan

Produk Bank Syariah MelaluiMinat Sebagai Variabel Intervening (Studi Kasus

pada Nasabah BRI Syariah Cabang MT. Haryono Semarang)” dapat diselesaikan

dengan baik.

Penulis menyadari bahwa dalam proses penulisan skripsi ini banyak

mengalami kendala, namun berkat bantuan, bimbingan, kerjasama dari berbagai

pihak dan berkah dari Allah SWT sehingga kendala-kendala yang dihadapi

tersebut dapat diatasi. Untuk itu penulis menyampaikan ucapan terima kasih

kepada:

1. Bapak Dr. H. Rahmat Hariyadi, M.Pd., selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, M.Si., selaku Dekan Fakultas Ekonomi dan

Bisnis Islam IAIN Salatiga.

3. Ibu Fetria Eka Yudiana, M.Si., selaku Ketua Jurusan Perbankan Syariah

S1.

4. Bapak Dr. Nafis Irkhami, M. Ag, selaku dosen pembimbing yang

senantiasa membimbing, mengajari, dan mengarahkan sehingga skripsi ini

xi

5. Bapak, Ibu dosen Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga yang

selalu membimbing dan mengajarkan banyak ilmu sampai skripsi ini dapat

terselesaikan.

6. Ayahanda dan Ibundaku tercinta, M. Nasihuddin dan Ibu Miskiyah yang

tiada pernah hentinya selama ini memberiku semangat, doa, dorongan,

nasehat dan kasih sayang serta pengorbanan yang tak tergantikan.

7. Adikku seayah dan seibu Alvin Nur Wenda yang telah menemani berjuang

guna membahagiakan orang tua.

8. Adik sepupuku Mita Agustina Hediyati dan Gian Fianita Nilasari, lakukan

yang terbaik untuk hidup kalian.

9. Sahabat-sahabat terkasihku selama berada di IAIN Salatiga,Zulfa Nur

Laila, Ety Sarah, Lia Farokah, Farah Ainurrahmah, dan Amalia, hidupku

terlalu berat untuk mengandalkan diri sendiri tanpa melibatkan bantuan

Allah dan kalian.

10.Sahabat-sahabat menginjak masa remajaku di jenjang Sekolah Menengah

Pertama, Laelatul Zahro, Inka Dyastuti, Itsna Ayu Nur Wijayanti, Risa

Dwi Anggraini, dan Titin Ulan Agustin.

11.Adik sekaligus sahabatku di masa putih abu-abu Eko Wahyu Wardani.

12.Bapak Bambang Joko Kinasih dan Ibu Darwati yang telah menjadi orang

tua keduaku selama berada di bumi KKN Juwangi, terimakasih untuk

waktu dan kasih sayang yang telah kalian berikan.

xii

14. Saudara serta adik terkasih di Dsn. Mangkokan, Ridwan Yudiantoro, Robert

Yulianto, Herlin, Hengky Gustama, Guntur, Taufik Teguh, Aditya Putra dan

yang lain yang tidak bisa disebutkan satu per satu.

15. Seseorang yang sedang singgah, Ardhani Kurniawan. Terimakasih untuk

segala yang telah kamu beri, baik waktu, semangat, motivasi dan nasehat.

16. Teman-teman MAPABA REBI PMII Rumah 13, Rina, Ulil, Dian, Nurul,

Wulan, Erkham, Riani dan yang lain yang tidak bisa disebutkan satu per satu.

17. Teman-teman PS-S1 angkatan tahun 2014 semuanya yang tidak bisa di

sebutkan satu per satu. Dunia ini luas, semoga kelak ketika bertemu tak ada

lupa di antara kita.

Dengan segala kerendahan hati penulis menyadari masih banyak terdapat

kekurangan, sehingga penulis mengharapkan adanya saran dan kritik yang bersifat

membangun demi kesempurnaan skripsi ini.

Salatiga, 23 September 2018

xiii ABSTRAK

Wahidah, Misna Febriana. 2018. Analisis Pengaruh Promosi, Motivasi dan Gaya Hidup Terhadap Keputusan Nasabah Menggunakan Produk Bank Syariah dengan Minat Sebagai Variabel Intervening (Studi Kasus pada Nasabah BRI Syariah Cabang MT. Haryono Semarang). Skripsi,Fakultas Syariah. Program Studi S-1 perbankan Syariah (PS). Institut Agama Islam Negeri (IAIN) Salatiga. Pembimbing: Dr. Nafis Irkhami, M. Ag.

Penelitian ini bertujuan untuk mengetahui pengaruh promosi,motivasi dan gaya hidup terhadap keputusan pembelianproduk BRI Syariah Cabang MT. Haryono Semarang dengan minat sebagai variabel intervening. Penelitian ini menggunakan metode kuantitatif dan menyebar quesionare kepada nasabah BRI Syariah Cabang MT. Haryono Semarang. Sampel yang digunakan sebanyak 100 nasabah dengan menggunakan teknik accidental sampling. Analisis data dalam penelitian ini berupa uji validitas, uji reabilitas, uji multikolenieritas, ujiheteroskedastisitas, uji normalitas, uji R2, uji t, dan analisis jalur (path analysis), diperoleh beberapa hasil. Pertama, tingkat signifikansi variabel promosi adalah 0,001 < 0,005 dengan tingkat standard coefficients beta sebesar 0,231, maka promosi berpengaruh positif dan signifikan terhadap keputusan. Kedua, tingkat signifikansi variabel motivasi adalah 0,000 < 0,005 dengan tingkat

standard coefficients beta sebesar 0,428, maka motivasi berpengaruh positif dan signifikan terhadap keputusan. Ketiga, tingkat signifikansi variabel gaya hidup adalah 0,019 < 0,005 dengan tingkat standard coefficients beta sebesar 0,169, maka gaya hidup berpengaruh positif dan signifikan terhadap keputusan pembelian. Keempat, tingkat signifikansi variabel minat adalah 0,02 < 0,005 dengan tingkat standard coefficients beta sebesar 0,238, maka minat berpengaruh positif dan signifikan terhadap keputusan pembelian koefisien. Kelima, koefisien interaksi promosi dengan minat menunjukkan signifikansi sebesar 0,231 < 0,252 dengan demikian variabel minat memediasi hubungan promosi terhadap keputusan. Keenam, koefisien interaksi motivasi dengan minat menunjukkan signifikansi sebesar 0,428 < 0,507 dengan demikian variabel minat memediasi hubungan motivasi terhadap keputusan. Ketujuh, koefisien interaksi gaya hidup dengan minat menunjukkan signifikansi sebesar 0,169<0,234 dengan demikian variabel minat memediasi hubungan gaya hidup terhadap keputusan.

xiv DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... iv

PENGESAHAN ... v

PERNYATAAN KEASLIAN TULISAN... vi

PERNYATAAN BEBAS PLAGIAT ... vii

MOTTO ... viii

PERSEMBAHAN ... ix

KATA PENGANTAR ... x

ABSTRAK ... xii

DAFTAR ISI ... xiii

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xviii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 5

C.Tujuan Penelitian ... 6

D. Kegunaan Penelitian ... 7

E.Sistematika Penulisan ... 8

BAB II LANDASAN TEORI A. Telaah Pustaka ... 10

B. Kerangka Teori ... 17

C.Kerangka Berfikir ... 31

xv BAB III METODE PENELITIAN

A. Jenis Penelitian ... 38

B. Lokasi dan Waktu Penelitian ... 38

C.Populasi dan Sampel ... 39

D. Teknik Pengumpulan Data ... 40

E.Skala Pengukuran ... 41

F. Definisi Konsep dan Operasional ... 39

G. Instrumen Penelitian ... 42

H. Uji Instrumen Penelitian... 44

1.Uji Instrumen ... 44

2.Uji Statistik... 45

4. Uji Asumsi Klasik ... 46

5. Analisis Jalur (Path Analysis) ... 46

I. Alat Analisis ... 47

BAB IV ANALISIS DATA A. Deskripsi Objek Penelitian ... 48

1. Profil BRI Syariah KC Semaraang ... 48

2. Visi BTN Syariah KC Surakarta ... 50

3. Misi BTN Syariah KC Surakarta ... 50

B. Gambaran Umum Responden ... 51

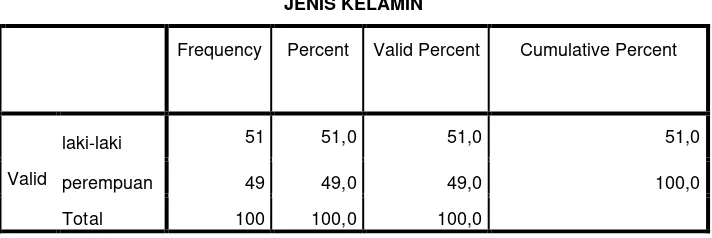

1.Profil Responden Berdasarkan Jenis Kelamin ... 51

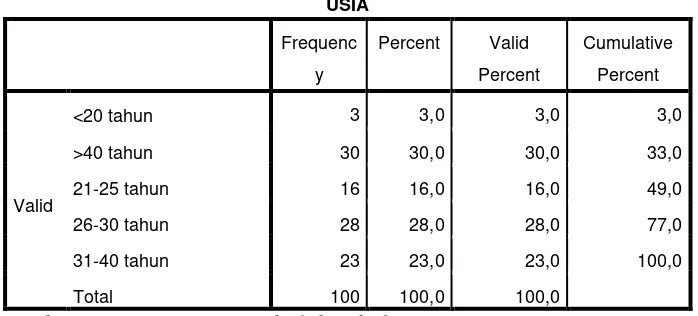

2.Profil Responden Berdasarkan Usia ... 42

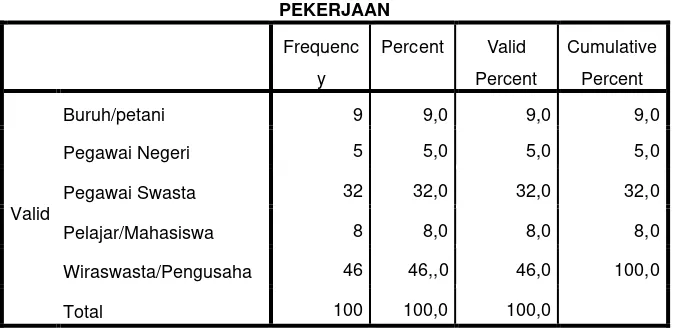

3.Profil Responden Berdasarkan Pekerjaan ... 53

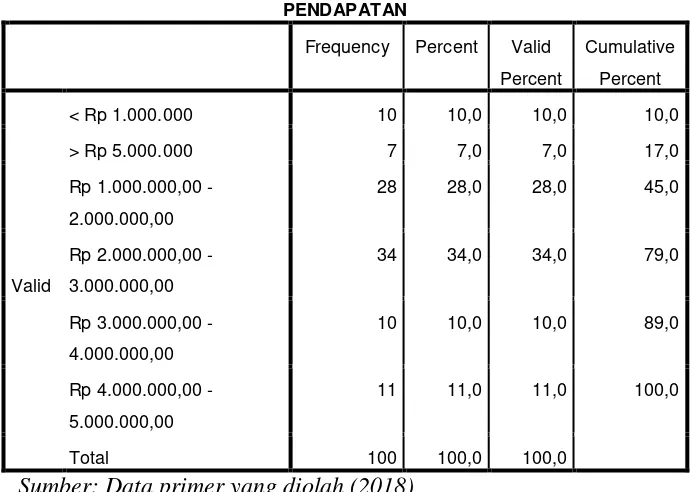

4.Profil Responden Berdasarkan Pendapatan ... 54

xvi

1.Uji Instrumen ... 55

a. Uji Validitas ... 55

b. Uji Reliabilitas. ... 56

2. Uji Statistik ... 58

a. Uji R2 ... 58

b. Uji t test ... 59

3. Uji Asumsi Klasik ... 61

a.Uji Multikolinieritas ... 61

b.Uji Heteroskendastisitas ... 62

c.Uji Normalitas ... 65

4. Analisis Jalur (Path Analysis) ... 69

5. Uji Hipotesis ... 72

BAB V PENUTUP A. KESIMPULAN ... 81

B. SARAN ... 82 DAFTAR PUSTAKA

xvii

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 13

Tabel 3.1 Pembobotan Nilai untuk Jawaban Responden terhadap Kuesioner 41 Tabel 3.2 Indikator Instrumen Penelitian ... 43

Tabel 4.1 Hasil Uji Jenis Kelamin Responden ... 51

Tabel 4.2 Hasil Uji Usia Responden ... 52

Tabel 4.3 Hasil Uji Pekerjaan Responden... 53

Tabel 4.4 Hasil Uji Pendapatan Responden ... 54

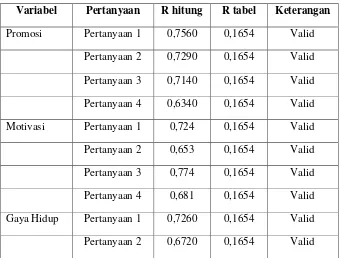

Tabel 4.5 Hasil Uji Validitas ... 55

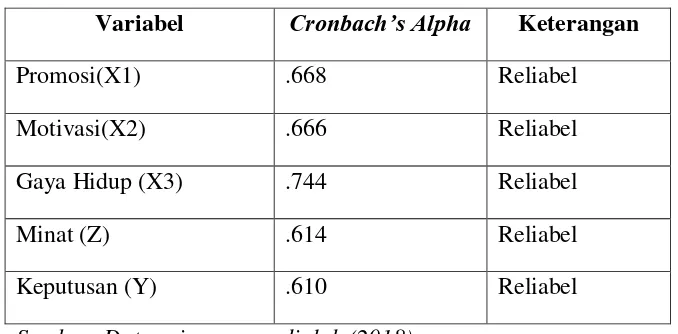

Tabel 4.6 Hasil Uji Reabilitas ... 57

Tabel 4.7 Hasil Uji Koefisien Determinasi ... 58

Tabel 4.8 Hasil Uji ttest ... 59

Tabel 4.9 Hasil Uji Multikolonieritas ... 62

Tabel 4.10 Hasil Glejser ... 65

Tabel 4.11 Hasil Uji Kolmogorov-Smirnov ... 68

Tabel 4.12 Hasil Uji Persamaan Regresi Pertama ... 69

Tabel 4.13 Hasil Uji Persamaan Regresi Kedua ... 70

xviii

DAFTAR GAMBAR

1 A. Latar Belakang Masalah

Kehadiran sistem perbankan dengan menggunakan prinsip-prinsip

syariah sebagai suatu alternatif untuk keluar dari sistem berbasis bunga

diharapkan dapat membantu pertumbuhan ekonomi, khususnya di Indonesia.

Hadirnya bank-bank yang berbasis syariah di Indonesia nampaknya

dilatarbelakangi oleh potensi pasar di mana Indonesia adalah negara dengan

masyarakat yang sebagian besar beragama islam. Terbukti dalam penelitian

yang dilakukan oleh Indiyanto melalui pengolahan data statistik Sensus

Penduduk tahun 2000 dan 2010 dari Badan Pusat Statistik (BPS), Islam

menempati posisi pertama dengan persentase sebesar 87% dari total populasi

nasional sebanyak 207 juta jiwa (pgi.or.id). Selain itu, kehadiran bank-bank

syariah nampaknya juga dilatarbelakangi oleh adanya pola pikir masyarakat

muslim yang cenderung ingin mengamalkan ajaran agama tidak hanya pada

sisi ritual saja namun juga dalam kehidupan ekonomi sehari-hari demi

terwujudnya sistem ekonomi yang adil, damai dan bermartabat.

Perkembangan bank syariah di Indonesia dimulai pada tahun 1980-an.

Para tokoh seperti Karnaen A. Perwataatmadja, M. Dawam Rahardjo, A.M.

Saefuddin, M. Amien Azis dan lain-lain melakukan diskusi mengenai bank

syariah sebagai pilar ekonomi Islam. Akan tetapi, prakarsa lebih khusus baru

dilakukan pada tahun 1990 oleh Majelis Ulama Indonesia (MUI) pada

Hasil musyawarah tersebut adalah dibentuknya kelompok kerja untuk

mendirikan bank Islam di Indonesia. Dari hasil kerja MUI lahirlah Bank

Muamalat Indonesia. Akte pendirian PT BMI ditandatangani pada tanggal 1

November 1991 (Antonio, 2001: 25).

Perbankan syariah telah mengalami pertumbuhan dari waktu ke

waktu. Pertumbuhan tersebut tercermin dari posisi aset perbankan syariah

yang tercatat sebesar 20,65% secara tahunan per akhir Februari 2018 menjadi

Rp 429,36 triliun. Sementara itu pembiayaan masih bergerak ke level 14,76%

secara tahunan menjadi Rp 289,99 triliun. Wimbon selaku Ketua Dewan

Komisioner OJK menyampaikan bahwa kondisi perbankan syariah hingga

Februari 2018 terdiri dari 13 bank umum syariah, 21 unit usaha syariah dan

167 BPR syariah. selain itu, posisi likuiditas juga masih bergerak ke arah

positif. Hal tersebut dapat dilihat dari posisi Dana Pihak Ketiga (DPK) yang

berhasil dihimpun naik sebesar 16,1% secara tahunan menjadi Rp 339,05

triliun. Wimbon juga menjelaskan bahwa telah terjadi penambahan rekening

menjadi 560 rekening perbankan syariah pada dua bulan pertama tahun 2018

yaitu bulan Januari dan bulan Februari. Pertumbuhan tersebut didukung oleh

permodalan syariah yang tercermin dalam rasio CAR umum syariah dengan

persentase sebesar 18,62% dan Non Performinig Financing pada Februari

2018 sebesar 4,31% masih terjaga di bawah threshold 5%, yang berarti

bahwa likuiditas bank syariah masih tergolong tinggi (kontan.co.id).

Namun seiring dengan berkembangnya bank syariah di Indonesia,

bank syariah maupun bank konvesional. Bahkan banyak bank konvensional

yang melakukan konversi ke bank syariah. Persaingan yang ketat akan

mendorong usaha setiap bank untuk tetap bertahan demi kelangsungan hidup

bank. Selain itu, persaingan juga mengharuskan setiap bank untuk betindak

secara cepat, sigap, tanggap dan inovatif dalam upaya menemukan terobosan

baru dalam sistem pemasaran, sebab tanpa usaha tersebut maka bank akan

tertinggal dengan semakin majunya perkembangan dunia. Sehingga, demi

terwujudnya perbankan yang damai dan bermartabat perlu adanya strategi

yang tepat guna menarik minat masyarakat untuk mengambil keputusan

menjadi nasabah.

Keputusan nasabah adalah elemen yang sangat penting untuk

menentukan pertumbuhan bank agar tetap eksis dalam menghadapi

persaingan. Keputusan merupakan seleksi terhadap dua pilihan alternatif atau

lebih. Dengan kata lain, seorang konsumen harus memiliki pemilihan antara

melakukan pembelian atau tidak melakukan pembelian (Schiffman dan

Kanuk, 2008: 485). Akan tetapi, masyarakat yang memutuskan untuk menjadi

nasabah tentunya didasarkan oleh faktor-faktor yang mempengaruhi

pengambilan keputusan tersebut. Sangadji dan Sopiah (2013: 24)

menyebutkan bahwa terdapat tiga faktor yang mempengaruhi keputusan

pembelian seorang konsumen. Salah satunya adalah faktor psikologis yang

mencakup persepsi, motivasi, pembelajaran, sikap dan kepribadian. Dalam

Minat sebagai salah satu faktor yang mendorong keputusan seseorang

merupakan kecenderungan dalam diri individu untuk tertarik atau

menyenangi suatu objek (Slameto, 1987: 180). Objek yang digunakan untuk

menarik minat seseorang dapat berasal dari berbagai media, salah satunya

adalah media promosi. Masyarakat biasanya melakukan pencarian informasi

sebelum ia melakukan suatu pembelian, baik melalui orang disekitar maupun

melalui media iklan. Oleh sebab itu, kegiatan promosi merupakan kegiatan

yang harus dilakukan oleh bank. Promosi atau pemasaran adalah proses sosial

dan manajerial di mana individu dan kelompok mendapatkan kebutuhan dan

keinginan mereka dengan menciptakan, menawarkan dan menukarkan produk

yang bernilai satu sama lain (Kotler, 2000:19).

Selain dilakukan untuk menawarkan produk, promosi juga dilakukan

dalam rangka untuk menghadapi persaingan yang terus meningkat dari waktu

ke waktu. Inovasi produk bank syariah yang dinilai lebih kompleks daripada

bank konvensional dapat dijadikan pemicu bagi bank syariah untuk

memperluas jangkauan pemasaran. Namun pada kenyatannya banyak

masyarakat yang belum mengetahui produk-produk bank syariah, hal tersebut

dikarenakan kemungkinan adanya penurunan kegiatan promosi yang

dilakukan oleh tenaga pemasar.

Proses pengenalan produk bank syariah tidak cukup hanya dengan

mengandalkan promosi. Sangadji dan Sopiah (2013: 24) mengemukakan

bahwa terdapat faktor yang mempengaruhi keputusan masyarakat yaitu faktor

dan Ihalaw 2005: 36) motivasi adalah keadaan aktif dalam diri seseorang

yang mangarahkannya pada perilaku pencapaian tujuan, yaitu tujuan untuk

melakukan keputusan. Dalam hal ini keputusan yang dimaksud adalah untuk

memutuskan menggunakan produk bank syariah. Selain faktor psikologis,

Kotler (2000: 223) menyebutkan bahwa perilaku konsumen dipengaruhi oleh

faktor kepribadian, salah satunya adalah gaya hidup. Ukuran gaya hidup

seseorang akan mencerminkan pengaruh kekuatan sosial terhadap kekuatan

konsumsi suatu barang atau jasa, dalam hal ini merupakan konsumsi individu

dalam menggunakan produk bank syariah.

Berdasarkan kajian teori serta adanya research gap dari penelitian

sebelumnya, maka peneliti tertarik untuk meneliti apakah terdapat pengaruh

antara variabel promosi, motivasi dan gaya hidup terhadap keputusan

pengambilan produk bank syariah dengan minat sebagai variabel intervening.

Beda penelitian dengan penelitian terdahulu adalah dengan menggunakan

variabel minat sebagai variabel intervening dengan objek penelitian di BRI

Syariah Kantor Cabang MT. Haryono Semarang. Oleh karena itu, peneliti

tertarik melakukan penelitian dengan judul “Pengaruh Promosi, Motivasi

dan Gaya Hidup Terhadap Keputusan Nasabah Menggunakan Produk

Bank Syariah Dengan Minat Sebagai Variabel Intervening Studi Kasus

Nasabah BRI Syariah Kantor Cabang MT. Haryono Semarang”.

B. Rumusan Masalah

Berdasarkan latar belakang di atas maka dapat dibuat pertanyaan

1. Bagaimanakah pengaruh variabel promosi terhadap keputusan nasabah

dalam menggunakan produk bank syariah?

2. Bagaimanakah pengaruh variabel motivasi terhadap keputusan nasabah

dalam menggunakan produk bank syariah?

3. Bagaimanakah pengaruh variabel gaya hidup terhadap keputusan nasabah

dalam menggunakan produk bank syariah?

4. Bagaimanakah pengaruh variabel minat terhadap keputusan nasabah

dalam menggunakan produk bank syariah?

5. Bagaimanakah pengaruh variabel promosi terhadap keputusan nasabah

dalam menggunakan produk bank syariah yang dimediasi oleh variabel

minat?

6. Bagaimanakah pengaruh variabel motivasi terhadap keputusan nasabah

dalam menggunakan produk bank syariah yang dimediasi oleh variabel

minat?

7. Bagaimanakah pengaruh variabel gaya hidup terhadap keputusan nasabah

dalam menggunakan produk bank syariah yang dimediasi oleh variabel

minat?

C. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dipaparkan di atas, maka

tujuan penelitian ini adalah:

1. Untuk melihat sejauh mana pengaruh variabel promosi terhadap

2. Untuk melihat sejauh mana pengaruh variabel motivasi terhadap

keputusan nasabah dalam menggunakan produk bank syariah.

3. Untuk melihat sejauh mana pengaruh variabel gaya hidup terhadap

keputusan nasabah dalam menggunakan produk bank syariah.

4. Untuk melihat sejauh mana pengaruh variabel minat terhadap keputusan

nasabah dalam menggunakan produk bank syariah yang dimediasi oleh

variabel minat.

5. Untuk melihat sejauh mana pengaruh variabel promosi terhadap

keputusan nasabah dalam menggunakan produk bank syariah yang

dimediasi oleh variabel minat.

6. Untuk melihat sejauh mana pengaruh variabel motivasi terhadap

keputusan nasabah dalam menggunakan produk bank syariah yang

dimediasi oleh variabel minat.

7. Untuk melihat sejauh mana pengaruh variabel gaya hidup terhadap

keputusan nasabah dalam menggunakan produk bank syariah yang

dimediasi oleh variabel minat.

D. Kegunaan Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi pihak-pihak

sebagai berikut:

1. Bagi Penulis

Sebagai tambahan wawasan serta memperluas pengetahuan

penulis mengenai promosi, motivasi, gaya hidup, minat dan keputusan

2. Bagi Almameter

Sebagai bahan referensi bagi mahasiswa IAIN Salatiga untuk

penelitian di bidang manajemen pemasaran, psikologi dan kepribadian di

masa yang akan datang dan sebagai bahan untuk menambah khasanah

pustaka.

3. Bagi BRI Syariah Kantor Cabang MT. Haryono Semarang

Dapat dijadikan sebagai sumber informasi bagi BRI Syariah

Kantor Cabang MT. Haryono Semarang dalam melakukan evaluasi

tentang manajemen pemasarannya supaya produknya diterima oleh

masyarakat yang lebih luas dan dapat meningkatkan keuntungan bagi

bank.

E. Sistematika Penulisan

Perumusan sistematika penulisan ini untuk memberikan gambaran

yang jelas mengenai materi pembahasan dalam penelitian sehingga dapat

mempermudah pembaca untuk mengetahui maksud dilakukannya penelitian

ini.

BAB I PENDAHULUAN

Bab ini berisikan latar belakang masalah, perumusan masalah, tujuan

dan manfaat penulisan, serta sistematika penulisan. Dalam bab ini diuraikan

latar belakang pemilihan judul berupa fenomena dalam BRI Syariah dan

BAB II LANDASAN TEORI

Bab ini berisikan landasan teori yang berupa penjabaran teori-teori

yang mendukung perumusan hipotesis serta sangat membantu dalam analisis

hasil-hasil penelitian lainnya. Di dalamnya juga terdapat hasil dari

penelitian-penelitian terdahulu, kerangka pemikiran penelitian-penelitian yang akan diteliti, serta

hipotesis yang timbul dari pemikiran tersebut.

BAB III METODE PENELITIAN

Bab ini berisikan deskripsi bagaimana penelitian ini dilakukan secara

operasional. Oleh karenanya bab ini akan berisikan variabel penelitian dan

definisi operasional, penentu sampel, jenis dan sumber data, metode

pengumpulan data, serta uji instrumen penelitian.

BAB IV HASIL DAN PEMBAHASAN

Bab ini akan membahas hasil penelitian yang telah dianalisis dengan

metode penelitian yang telah ditentukan sebelumnya. Hasil penelitian ini akan

dibahas secara mendalam.

BAB V PENUTUP

Bab ini memuat kesimpulan yang diperoleh dari pembahasan yang

telah dilakukan sebelumnya serta saran kepada pihak-pihak yang

berkepentingan terhadap hasil penelitian.

BAB II

LANDASAN TEORI A. Telaah Pustaka

Dalam skripsi ini, penulis bukanlan yang pertama membahas

penelitian mengenai faktor-faktor yang memengaruhi keputusan menjadi

nasabah. Ada beberapa referensi dari hasil penelitian terdahulu yang

ditemukan antara lain adalah:

Indratama dan Artanti (2014) dalam penelitiannya menerangkan

bahwa promosi berpengaruh secara signifikan terhadap keputusan untuk

menabung di bank syariah. Hasil yang sama dikemukakan oleh Tajudin dan

Mulazid (2017) serta Darna dan Wardani (2013) dalam penelitiannya.

Wardiyanti dan Jayanto (2016) dalam penelitiannya bahwa secara parsial

promosi berpengaruh positif dan signifikan terhadap keputusan nasabah

menggunakan produk perbankan syariah. Sementara hal yang berbeda

dikemukakan oleh Lailiya (2017) dalam penelitiannya bahwa faktor promosi

tidak berpengaruh terhadap keputusan nasabah Bank Syariah.

Mayasari dkk. (2017) dalam penelitiannya bahwa motivasi nasabah

berpengaruh signifikan terhadap keputusan menabung pada Bank Sinarmas

Syariah Padang. Utami dkk. (2015) serta Sujarwo dan Sari (2017) dalam

penelitiannya bahwa variabel motivasi berpengaruh positif dan signifikan

terhadap keputusan nasabah untuk menabung di Bank Syariah di Kota

Banjarmasin. Hal yang berbeda dikemukakan oleh Giyanti dan Suripto (2016)

dalam penelitiannya bahwa motivasi berpengaruh positif tetapi tidak

signifikan terhadap perilaku nasabah. Selain itu, hal yang berbeda juga

dikemukakan oleh Nurlaeli (2017) dalam penelitiannya bahwa motivasi

secara parsial tidak berpengaruh nyata terhadap keputusan nasabah memilih

bank syariah.

Penelitian terdahulu mengenai pengaruh gaya hidup terhadap

keputusan tidak ditemukan dalam penelitian yang dilakukan pada bank

syariah. Namun terdapat beberapa penelitian yang dilakukan pada lembaga

keuangan lain. Fauzan (2017) melakukan penelitian. Hasil penelitian tersebut

menunjukkan bahwa gaya hidup berpengaruh positif terhadap keputusan. Hal

yang serupa dikemukakan oleh Fautngiljanan (2014) dalam penelitiannya

bahwa gaya hidup berpengaruh secara signifikan terhadap keputusan, serta

Nasrul (2014) dalam penelitiannya bahwa gaya hidup berpengaruh secara

positif dan signifikan. Namun, hal yang berbeda dikemukakan oleh

Widiatmoko (2013) dalam penelitiannya bahwa gaya hidup tidak berpengaruh

secara signifikan terhadap keputusan.

Ortega dan Akhifni (2017) dalam penelitiannya bahwa media promosi

berpengaruh secara positif dan signifikan terhadap minat masyarakat

Pasuruan untuk menabung di Bank Syariah Mandiri Pasuruan. Hal yang sama

juga dikemukakan oleh Astuti (2013) serta Yuliati dan Kurniawan (2017)

dalam penelitiannya. Namun, hal yang berbeda dikemukakan oleh Ariyanti

(2015) dalam penelitiannya bahwa promosi berpengaruh negatif tetapi tidak

Andespa (2017) dalam penelitiannya bahwa motivasi memiliki

pengaruh yang signifikan terhadap minat. Ia juga melakukan penelitian

dengan hasil yang serupa namun dengan judul yang berbeda Penelitian

dengan hasil berbeda tidak ditemukan dalam penelitian yang menggunakan

objek bank syariah, namun ditemukan dalam penelitian yang menggunakan

objek lain. Penelitian tersebut dilakukan oleh Binalay dkk. (2016) serta

Kusmawati (2011) dalam penelitiannya bahwa motivasi tidak berpengaruh

terhadap minat.

Andespa (2017) dalam penelitiannya bahwa gaya hidup berpengaruh

terhadap minat. Penelitian dengan hasil berbeda tidak ditemukan dalam

penelitian yang menggunakan objek bank syariah, melainkan ditemukan

dalam penelitian dengan menggunakan objek lain. Penelitian tersebut

dilakukan oleh Latipah dkk. (2017) dalam penelitiannya bahwa gaya hidup

berpengaruh negatif dan signifikan terhadap minat. Hal yang serupa juga

dikemukakan oleh Vici (2018) dalam penelitiannya bahwa gaya hidup

berpengaruh negatif terhadap minat.

Penelitian mengenai pengaruh minat terhadap keputusan tidak

ditemukan dalam penelitian yang menggunakan objek bank syariah,

melainkan ditemukan dalam penelitian yang menggunakan objek lain.

Penelitian tersebut dilakukan oleh Aprilia dkk. (2015) dalam penelitiannya

bahwa minat berpengaruh secara signifikan terhadap keputusan. Hasil yang

Penelitian tersebut dilakukan oleh Nurlatifah dan Masykur (2017) dalam

penelitiannya bahwa minat tidak berpengaruh terhadap keputusan.

Tabel 2.1 Penelitian Terdahulu

GAP PENELITI VARIABEL TEMUAN PENELITIAN BEDA

Isu: Pengaruh Promosi Terhadap Keputusan

Positif (+)

Negatif (-) Lailiya (2017)

Pelayanan (X1)

Isu: Pengaruh Motivasi Terhadap Keputusan

Lanjutan Tabel 2.1

GAP PENELITI VARIABEL TEMUAN PENELITIAN BEDA

Positif (+)

Isu: Pengaruh Gaya Hidup Terhadap Keputusan

Lanjutan Tabel 2.1

GAP PENELITI VARIABEL TEMUAN PENELITIAN BEDA

Lanjutan Tabel 2.1

Isu: Pengaruh Gaya Hidup Terhadap Minat

Positif (+) Andespa Sumber: Diolah untuk penelitian ini

Berdasarkan tabel 2.1, terdapat persamaan dan perbedaan penelitian

maupun variabel-variabel yang digunakan, baik itu ditambah maupun

dikurang. Variabel independen yang digunakan dalam penelitian ini berupa

promosi, motivasi dan gaya hidup, serta keputusan sebagai variabel

dependen. Penelitian ini juga menggunakan minat sebagai variabel

intervening. Objek penelitian dalam penelitian ini yaitu nasabah BRI Syariah

Cabang MT. Haryono Semarang. Pemilihan objek tersebut didasarkan pada

banyaknya lembaga keuangan yang terdapat dalam lingkungan tersebut,

sehingga terbentuk persaingan yang kompetitif antar lembaga keuangan atau

bank-bank baik konvensional maupun syariah. Penelitian ini diharapkan

dapat memberikan manfaat serta kontribusi nyata demi kemajuan bank

syariah terkait yaitu BRI Syariah Cabang MT. Haryono Semarang.

B. Kerangka Teori

1. Perilaku Konsumen

a. Definisi Perilaku Konsumen

Perilaku konsumen adalah perilaku yang diperlihatkan

konsumen dalam mencari, membeli, menggunakan, mengevaluasi dan

menghabiskan produk dan jasa yang mereka harapkan akan

memuaskan kebutuhan mereka (Sumarwan, 2011:4).

Menurut Engel et all. (dalam Sangaji dan Sopiah,

2013:7)perilaku konsumen adalah tindakan yang langsung terlibat

dalam pemerolehan, pengonsumsian dan penghabisan produk atau

Menurut Schiffman dan Kanuk (dalam Prasetijo dan Ihalaw,

2005:9) perilaku konsumen adalah proses yang dilalui oleh seseorang

dalam mencari, membeli, menggunakan, mengevaluasi dan bertindak

pasca konsumsi produk, jasa, maupun ide yang diharapkan bisa

memenuhi kebutuhannya.

Dari beberapa pengertian di atas dapat disumpulkan bahwa

perilaku konsumen adalah disiplin ilmu yang mempelajari perilaku

individu, kelompok atau organisasi dan proses-proses yang digunakan

konsumen untuk menyeleksi, menggunakan produk guna mencapai

dan memenuhi kebutuhannya baik dalam penggunaan,

pengonsumsian, maupun penghabisan barang atau jasa yang berakhir

dengan tindakan-tindakan pascapembelian, yaitu perasaan puas atau

tidak puas.

b. Faktor-Faktor yang Memengaruhi Perilaku Konsumen

Kotler (2000: 223) menyebutkan bahwa faktor-faktor yang dapat

mempengrauhi perilaku konsumen di antaranya:

1) Faktor Kebudayaan

Faktor-faktor budaya memiliki pengaruh yang paling meluas dan

mendalam terhadap perilaku konsumen, faktor budaya dipengaruhi

oleh:

a) Kultur

Kultur adalah faktor penentu paling pokok dari keinginan dan

b) Sub-Kultur

Sub-kultur merupakan identifikasi dan sosialisasi yang khas

untuk perilaku anggotanya yang lebih spesifik.

c) Kelas Sosial

Kelas sosial adalah bagian-bagian masyarakat yang relatif

homogen dan tetap dalam suatu masyarakat (Kotler, 2000:

224-226).

2) Faktor Sosial

Perilaku seorang konsumen juga dipengaruhi oleh faktor-faktor

sosial yang meliputi:

a) Kelompok Acuan

Kelompok acuan adalah seseorang terdiri dari semua

kelompok yang mempunyai pengaruh langsung maupun

pengaruh yang tidak langsung terhadap pendirian atau perilaku

seseorang.

b) Keluarga

Anggota keluarga merupakan kelompok primer yang paling

berpengaruh terhadap perilaku seseorang, salah satunya adalah

orang tua. Dari orang tua seseorang dapat memperoleh

c) Peran dan Status

Peran dan status berhubungan dengan kedudukan seseorang

dalam suatu masyarakat, setiap peranan akan mempengaruhi

perilaku konsumen (Kotler, 2000: 227-231).

3) Faktor Pribadi

Faktor pribadi yang berpengaruh terhadap perilaku seseorang

meliputi:

a) Usia dan Tahap Siklus Hidup

Kebutuhan seseorang akan berubah seiring dengan

bertambahnya usia serta perkembangan fisiknya.

b) Pekerjaan

Pola konsumsi yang berhubungan dengan perlengkapan kerja

dan kebutuhan lain yang berkaitan erat dengan pekerjaannya

dapat mempengaruhi perilaku seseorang.

c) Keadaan Ekonomi

Pilihan produk sangat dipengaruhi oleh keadaan ekonomi

seseorang. Keadaan ekonomi meliputi pendapatan yang

dibelanjakan, tabungan dan kekayaan, hutang, pinjaman, dan

pendirian terhadap belanja dan menabung.

d) Gaya Hidup

Gaya hidup adalah pola hidup di dunia yang diungkapkan

dalam kegiatan, minat dan pendapat seseorang. Gaya hidup

lingkungannya. Orang-orang dengan sub-kultur, kelas sosial

dan pekerjaan yang sama mungkin saja memiliki gaya hidup

yang berbeda. Ukuran gaya hidup seseorang akan

mencerminkan pengaruh kekuatan sosial terhadap kekuatan

konsumsi suatu barang atau jasa.

e) Kepribadian dan Konsep Pribadi

Kepribadian dapat diartikan sebagai karakteristik psikologis

yang berbeda dari seseorang yang menyebabkan tanggapan

yang relatif konsisten dan tetap terhadap lingkungannya

(Kotler, 2000: 232-236).

4) Faktor Psikologis

Pilihan pembelian seseorang dapat dipengaruhi oleh beberapa

faktor psikologis, diantaranya:

a) Motivasi

Perilaku seseorang dimulai dengan adanya motif yang

menggerakkan individu dalam mencapai suatu tujuan. Motif

adalah kebutuhan yang cukup untuk mendorong seseorang

demi mengejar kepuasan. Secara definisi motivasi adalah

dorongan kebutuhan dan keinginan individu yang diarahkan

pada tujuan untuk memperoleh kepuasan. Tanpa sebuah

motivasi seseorang tidak akan terpengaruh untuk mencari

b) Persepsi

Persepsi adalah proses di mana seseorang memilih,

merumuskan dan mengartikan masukan informasi untuk

menciptakan suatu gambaran yang berarti dari dunia ini.

Pemasar harus bekerja keras untuk mendapatkan perhatian

seorang konsumen agar pesan yang disampaikan dapat tepat

sesuai sasaran.

c) Pengetahuan

Pengetahuan menjelaskan perubahan dalam perilaku seseorang

yang timbul dari pengalaman. Proses belajar pada suatu

pembelian terjadi apabila konsumen ingin menanggapi dan

memperoleh suatu keputusan.

d) Kepercayaan dan Sikap

Kepercayaan merupakan pikiran yang dianut seseorang

tentang suatu hal, sedangkan pendirian atau sikap menjelaskan

evaluasi kognitif yang menguntungkan atau tidak

menguntungkan, perasaan emosional dan kecenderungan

tindakan yang mapan dari seseorang terhadap suatu objek atau

ide (Kotler, 2000: 238-243)

2. Keputusan Konsumen a. Definisi Keputusan

Dalam kehidupan sehari-hari kita sering mengambil sebuah

merupakan seleksi terhadap dua pilihan alternatif atau lebih. Dengan

kata lain, seorang konsumen harus memiliki pemilihan antara

melakukan pembelian atau tidak melakukan pembelian (Schiffman

dan Kanuk, 2008:485).

b. Faktor-Faktor Utama Penentu Keputusan Pembelian Konsumen Terdapat tiga faktor yang mempengruhi konsumen untuk mengambil

keputusan yaitu (Sangadji dan Sopiah, 2013:24):

1) Faktor Psikologis

Faktor ini mencakup persepsi, motivasi, pembelajaran, sikap dan

kepribadian. Sikap dan minat merupakan faktor psikologis yang

memengaruhi keputusan pembelian konsumen. Sikap adalah

suatu kecenderungan yang dipelajari untuk beraksi terhadap

penawaran produk dalam situasi dan kondisi tertentu secara

konsisten. Kepribadian adalah faktor psikologis yang

mempengaruhi perilaku konsumen. Kepribadian adalah pola

individu merespon stimulus yang muncul dari lingkungannya.

Kepribadian meliputi opini, minat dan prakarsa.

2) Faktor Situasional

Faktor situasional mencakup keadaan sarana dan prasarana

tempat belanja, waktu belanja, penggunaan produk dan kondisi

3) Faktor Sosial

Faktor sosial mencakup undang-undang atau peraturan,

keluarga, kelompok referensi, kelas sosial, dan budaya.

c. Proses Pengambilan Keputusan

Pengambilan keputusan rasional digunakan dalam pemecahan

masalah dalam perilaku konsumen. Dalam mengambil keputusan

pembelian, kegiatan konsumen yang bersifat mental maupun fisik

akan melalui beberapa tahap dalam pembelian produk di antaranya

pengenalan kebutuhan, pencarian informasi, evaluasi alternatif, proses

pembelian dan perilaku pasca pembelian (Alfansi, 2012:31).

1) Pencarian Informasi

Sebelum melakukan pembelian terhadap suatu barang atau

jasa konsumen dapat mengumpulkan informasi dari berbagai

sumber. Konsumen dapat melakukan percobaan pembelian barang,

mengamati karakteristik dan kualitas produk atau jasa. Dalam hal

ini nasabah akan mencari informasi tentang jasa perbankan baik

itu melalui orang di sekitar atau melalui media iklan.

2) Evaluasi Alternatif dan Konsumsi

Informasi yang terkumpul dapat dikembangkan menjadi

daftar-daftar pilihan yakni sejumlah kecil nama produk untuk

membuat keputusan pembelian. Dalam hal ini nasabah akan

mengevaluasi tiap bank yang dilanjutkan pada proses pengambilan

keputusan dengan berbagai pertimbangan.

3) Perilaku Pasca Pembelian

Tahapan ini diperlukan oleh konsumen sebagai bagian dalam

membangun pengalaman dan pengetahuan tentang produk.

Konsumen mengevaluasi apakah produk tersebut telah sesuai

dengan keinginan dan kebutuhannya. Perilaku konsumen

perbankan pasca pembelian dapat dilihat dari tingkat kepuasan

nasabah, minat pada merek, perilaku keluhan, perilaku

perpindahan merek dan kesetiaan nasabah.

3. Minat

a. Pengertian Minat

Minat adalah aspek kejiwaan dan bukan hanya mewarnai

perilaku seseorang untuk dapat melakukan aktifitas yang

menyebabkan seseorang merasa tertarik kepada sesuatu. Selain itu

minat memiliki makna yang luas, karena dengan minat akan mampu

merubah sesuatu yang belum jelas menjadi lebih jelas (Ibrahim dan

Rusdiyanto, 2016: 49-50). Selain itu, Slameto (1987: 180)

mendefinisikan minat sebagai kecenderungan dalam diri individu

untuk tertarik atau menyenangi suatu objek. Dari beberapa

pengertian di atas, dapat ditarik kesimpulan bahwa minat merupakan

terkait dalam hal ini adalah kegiatan menggunakan produk bank

syariah.

b. Faktor-Faktor yang Mempengaruhi Minat

Menurut Sudarsono (dalam Puspitarini, 2016: 43)

menyebutkan bahwa faktor-faktor yang menimbulkan minat dapat

digolongkan sebagai berikut:

1) Faktor kebutuhan dari dalam. Kebutuhan ini dapat berupa

kebutuhan yang berhubungan dengan jasmani dan kejiwaan.

2) Faktor motif sosial. Timbulnya minat dari dalam diri seseorang

dapat didorong oleh motif sosial yaitu kebutuhan untuk

mendapatkan pengakuan, penghargaan dari lingkungan di mana

ia berada.

3) Faktor emosional. Faktor ini merupakan ukuran intensitas

seseorang dalam menaruh perhatian terhadap sesuatu kegiatan

atau objek tertentu.

4. Promosi

a. Pengertian Promosi

Menurut Cannon (2009: 69) promosi diartikan dengan

mengkomunikasikan informasi antara penjual dan pembeli yang

potensial atau orang lain dalam saluran untuk memengaruhi sikap dan

perilaku. Promosi juga melibatkan pemberitahuan yang ditujukan

kepada pelanggan bahwa produk tersedia di tempat dan harga yang

Menurut Sunyoto (2015: 161) promosi adalah semua kegiatan

yang dimaksudkan untuk meningkatkan produk dari produsen sampai

pada penjualan akhirnya, misalnya dengan spanduk maupun brosur.

Promosi penjualan dapat diberikan kepada konsumen, perantara,

maupun tenaga penjualan.

Dari beberapa pengertian di atas dapat disimpulkan bahwa

promosi adalah kegiatan yang dilakukan guna memberikan informasi

mengenai suatu produk kepada calon konsumen agar konsumen

tersebut memiliki keinginan terkait menggunakan produk bank

syariah.

Kegiatan promosi/pemasaran selalu ada dalam setiap kegiatan,

baik kegiatan mencari keuntungan atau kegiatan sosial. Promosi juga

dilakukan dalam rangka untuk menghadapi persaingan yang terus

meningkat dari waktu ke waktu (Kasmir, 2004:168). Dalam

praktiknya sebuah perusahaan memiliki beberapa tujuan dalam

melakukan kegiatan promosi, antara lain:

1) Untuk memenuhi kebutuhan akan suatu produk

2) Untuk memenuhi keinginan pelanggan akan suatu produk atau

jasa

3) Untuk memberikan kepuasan semaksimal mungkin terhadap

pelanggannya

4) Untuk meningkatkan penjualan dan laba

Bagi dunia perbankan yang merupakan badan usaha yang

berorientasi profit, kegiatan pemasaran merupakan kegiatan utama.

Tanpa kegiatan promosi kebutuhan dan keinginan pelanggan tidak

akan terpenuhi secara maksimal. Oleh sebab itu, bank harus

mengemas kegiatan pemasarannya secara terpadu dan dikelola secara

profesional agar dapat memenuhi kebutuhan nasabah secara maksimal

baik terhadap produk maupun jasanya.

Dalam merencakan kegiatan promosi, bank juga perlu

memperhatikan lingkungan promosi. Lingkungan promosi bank dibagi

menjadi dua, yaitu lingkungan mikro dan lingkungan makro (Kasmir,

2004: 174). Komponen-komponen lingkungan mikro adalah sebagai

berikut:

1) Manajemen itu sendiri

Maksudnya adalah kemampuan dari masing-masing fungsi

manajemen yang ada di dalam bank untuk bekerja sama.

Kerjasama yang baik akan sangat berpengaruh terhadap

pencapaian tujuan perusahaan.

2) Pemasok

Merupakan perusahaan penyedia sumber daya yang dibutuhkan

oleh perusahaan.

Merupakan perusahaan yang membantu perusahaan

mempromosikan, menjual dan mendistribusikan barang kepada

konsumen.

4) Nasabah

Merupakan konsumen yang membeli atau menggunakan produk

yang dijual atau ditawarkan oleh bank.

5) Pesaing Bank

Merupakan lawan bank yang memproduksi atau menjual barang

yang sejenis di wilayah tertentu.

6) Publik

Merupakan kelompok yang memiliki minat nyata atau potensial

atau dampak terhadap kemampuan sebuah organisasi mencapai

sasarannya.

Komponen-komponen makro terdiri dari:

1) Lingkungan demografis, merupakan lingkungan yang

menyangkut kependudukan.

2) Lingkungan ekonomis, merupakan faktor-faktor yang

mempengaruhi daya beli dan pola pembelian konsumen.

3) Lingkungan alam, merupakan sumber daya alam yang

dibutuhkan.

4) Lingkungan teknologi, merupakan kekuatan-kekuatan yang

menciptakan teknologi baru dan inovasi baru serta mampu

5) Lingkungan politik dan undang-undang yang mengawasi jalannya

perusahaan.

6) Lingkungan kultural, merupakan lembaga-lembaga atau kekuatan

lain yang memengaruhi nilai di masyarakat seperti persepsi,

preferensi dan perilaku masyarakat.

b. Metode-Metode Promosi

Ada beberapa metode dalam melakukan promosi yang dapat

diambil oleh seorang manajer perusahaan yaitu penjualan personal

dan penjualan massal. Metode-metode yang berbeda-beda ini

memiliki kekuatan dan batasan yang berbeda, manajer pemasaran

biasanya menggunakan metode tersebut secara kombinasi untuk

mencapai beberapa sasaran tertentu (Cannon, 2009:69).

Metode-metode tersebut adalah:

1) Penjualan Personal (Personal Selling)

Penjualan secara personal melibatkan komunikasi langsung

antara penjual dan pembeli, sehingga penjual akan mendapatkan

umpan nalik secara langsung. Pada metode penjualan personal

kekuatan mendasar yang harus dimiliki oleh seorang tenaga

penjual adalah fleksibilitas. Kekurangan dalam metode ini adalah

biaya yang dikeluarkan cukup mahal.

2) Penjualan Massal (Mass Selling)

Penjualan massal adalah metode penjualan yang dilakukan

waktu yang bersamaan. Dalam hal ini pengiklanan adalah bentuk

utama dari penjualan massal. Pengiklanan merupakan semua bentuk

presentasi nonpersonal atas ide, barang, atau jasa oleh sebuah

sponsor. Termasuk juga penjualan melalui media tradisional seperti

majalah, koran dan radio. Namun, pada kenyataannya cara ini

kurang fleksibel dibandingkan penjualan personal, tetapi ketika pasar

targetnya besar dan tersebar, biaya yang dikeluarkan akan lebih

murah.

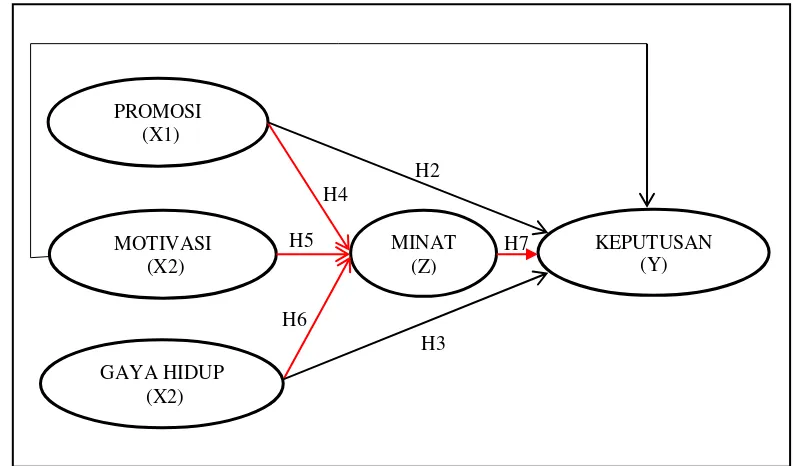

4. Kerangka Penelitian

Dalam memecahkan suatu masalah perlu disusun suatu kerangka

pemikiran agar mempunyai bentuk yang terarah. Kerangka pemikiran dalam

penelitian ini menjelaskan tentang pengaruh variabel promosi, variabel

motivasi dan variabel gaya hidup terhadap kaputusan nasabah untuk

menggunakan produk bank syariah dengan minat sebagai variabel

Gambar 2.1 Kerangka Penelitian

5. Hipotesis

Hipotesis menurut Sugiyono (2009: 64) adalah jawaban sementara

terhadap rumusan masalah dalam penelitian, di mana rumusan tersebut telah

dinyatakan dalam bentuk kalimat pertanyaan. Hipotesis dalam penelitian ini

dimaksudkan untuk memberikan petunjuk bagi analisis penelitian. Dari

landasan teori yang telah dipaparkan di atas, maka hipotesis yang akan diuji

dalam penelitian ini berkaitan dengan ada atau tidaknya pengaruh variabel

bebas (independen variabel) yakni promosi, motivasi dan gaya hidup

terhadap variabel tidak bebas (dependen variabel) keputusan nasabah melalui

minat sebagai variabel interveningadalah sebagai berikut:

1. Pengaruh Promosi Terhadap Keputusan

Menurut Alfansi (2012: 31) keputusan pembelian berawal dari

pencarian informasi yang dilakukan seseorang baik melalui orang

disekitar maupun melalui media iklan atau promosi. Setelah promosi

memutuskan untuk melakukan pembelian terkait penggunaan produk

bank syariah.

Penelitian terdahulu yang dilakukan oleh Indratama dan Artanti

(2014) mengungkapkan bahwa terdapat hubungan yang searah antara

promosi penjualan dengan keputusan pembelian yang artinya apabila

promosi penjualan sesuai dengan manfaat yang diperoleh nasabah maka

keputusan pembelian dari konsumen juga akan meningkat.

Hal ini serupa dengan penelitian yang dilakukan oleh Darna dan

Wardani (2013) dalam penelitiannya yang menyatakan bahwa kegiatan

undian, souvenir, margin spesial dan pembebasan pemotongan biaya

administrasi saat promosi penjualan dapat meningkatkan ketertarikan

konsumen pada produk jasa yang ditawarkan, sehingga semakin

meningkat pula tingkat keputusan.

Wardiyanti dan Jayanto (2016) juga mengemukakan hal yang

serupa, bahwa promosi berpengaruh positif dan signifikan terhadap

keputusan menggunakan produk perbankan syariah. hal ini

mengindikasikan bahwa ketika promosi yang dilakukan baik akan

menghasilkan sikap positif nasabah yang pada akhirnya mempengaruhi

nasabah untuk membuat perilaku yang direncanakan yaitu keputusan

menggunakan produk.

Masih dalam penelitian serupa, Tajudin dan Mulazid (2017) juga

mengemukakan bahwa promosi memiliki pengaruh yang signifikan

teori dan penelitian terdahulu, maka dapat dirumuskan hipotesis sebagai

berikut:

H1: Promosi berpengaruh positif terhadap keputusan masyarakat untuk menggunakan produk bank syariah.

2. Pengaruh Motivasi Terhadap Keputusan

Teori motivasi freud menjelaskan bahwa kekuatan-kekuatan

psikologi yang membentuk perilaku pembeli sebagian besar berasal dari

bawah sadar (Sunyoto, 2014: 265). Kekuatan-kekuatan psikologi

menurut Kotler (2000) salah satunya adalah motivasi. Motivasi

merupakan kekuatan dalam diri seseorang yang memaksanya untuk

bertindak, dalam hal ini terkait dengan penggunaan produk bank syariah.

Penelitian terdahulu yang dilakukan oleh Mayasari dkk. (2017)

mengemukakan bahwa semakin baik motivasi nasabah berakibat kepada

meningkatnya keputusan nasabah untuk menabung di bank syariah. Hal

yang sama juga diungkapkan oleh Utami dkk. (2015) dalam

penelitiannya bahwa motivasi memiliki pengaruh langsung terhadap

keputusan nasabah untuk menggunakan produk bank syariah.

Masih pada penelitian serupa yang dilakukan oleh Sujarwo dan

Sari (2017) yang menyatakan bahwa motif konsumen berkaitan dengan

keputusan untuk menggunakan produk perbankan terletak pada

keuntungan yang didapatkan, baik keuntungan dalam nominal maupun

jaminan keamanan. Berdasarkan kajian teori dan penelitian terdahulu,

H2: Motivasi berpengaruh positif terhadap keputusan masyarakat untuk menggunakan produk bank syariah.

3. Pengaruh Gaya Hidup Terhadap Keputusan

Menurut Kotler (2000) gaya hidup adalah pola hidup di dunia

yang diungkapkan dalam kegiatan, minat dan pendapat seseorang.

Ukuran gaya hidup akan mencerminkan pengaruh kekuatan sosial

terhadap kekuatan konsumsi suatu barang atau jasa (Sunyoto, 2015: 46).

Penelitian terdahulu yang dilakukan oleh Fautngiljanan (2014)

menyatakan bahwa gaya hidup berpengaruh secara parsial terhadap

keputusan. Hal yang serupa juga disampaikan oleh Nasrul (2014) bahwa

faktor psikologi yang salah satunya meliputi gaya hidup adalah faktor

dominan untuk melakukan keputusan, artinya semakin tinggi gaya hidup

maka akan semakin tinggi pula keputusan pembelian.

Fauzan (2017) dalam penelitiannya menyatakan hal yang sama

bahwa gaya hidup yang meliputi faktor activities, interest dan opinion

memiliki hubungan yang kuat dan positif terhadap keputusan.

Berdasarkan kajian teori dan penelitian terdahulu, maka dapat

dirumuskan hipotesis sebagai berikut:

H3: Gaya hidup berpengaruh positif terhadap keputusan masyarakat untuk menggunakan produk bank syariah.

4. Pengaruh Minat Terhadap Keputusan

Menurut Ibrahim dan Rusdiyanto (2016) minat merupakan aspek

kejiwaan dan bukan hanya mewarnai perilaku seseorang untuk dapat

sesuatu. Aprilia dkk. (2015) mengungkapkan bahwa, ketika seseorang

memutuskan sesuatu dengan didasari oleh minat, maka keinginan untuk

memutuskan dalam hal ini menggunakan produk bank syariah akan

tinggi, karena telah memilih sesuai dengan minatnya. Berdasarkan kajian

teori dan penelitian terdahulu, maka dapat dirumuskan hipotesis sebagai

berikut:

H4: Minat berpengaruh positif terhadap keputusan masyarakat untuk

menggunakan produk bank syariah.

5. Pengaruh Promosi Terhadap Keputusan Melalui Minat

Ortega dan Akhifni (2017) dalam penelitiannya menyatakan

bahwa media promosi berpengaruh terhadap minat menggunakan produk

bank syariah. Minat dari dalam diri seseorang mendorong untuk

melakukan keputusan. Aprilia dkk. (2015) mengungkapkan bahwa,

ketika seseorang memutuskan sesuatu dengan didasari oleh minat, maka

keinginan untuk memutuskan dalam hal ini menggunakan produk bank

syariah akan tinggi, karena telah memilih sesuai dengan minatnya.

Berdasarkan kajian teori dan penelitian terdahulu, maka dapat

dirumuskan hipotesis sebagai berikut:

H5: Minat memediasi pengaruhpromositerhadap keputusan masyarakat untuk menggunakan produk bank syariah.

6. Pengaruh Motivasi TerhadapKeputusan Melalui Minat

Menurut Kotler (2000: 223) motivasi yang tinggi akan membantu

seseorang untuk memutuskan melakukan sesuatu, dalam hal ini terkait

menyatakan bahwa minat memiliki pengaruh yang signifikan terhadap

keputusan. Ketika seseorang memutuskan sesuatu dengan didasari oleh

minat, maka keinginan untuk menggunakan produk bank syariah akan

tinggi, karena telah memilih sesuai dengan minatnya. Berdasarkan kajian

teori dan penelitian terdahulu, maka dapat dirumuskan hipotesis sebagai

berikut:

H6: Minat memediasi pengaruh motivasi terhadap keputusan nasabah dalam menggunakan produk bank syariah.

7. Pengaruh Gaya Hidup Terhadap Keputusan Melalui Minat

Ukuran gaya hidup akan mencerminkan pengaruh kekuatan sosial

terhadap kekuatan konsumsi suatu barang atau jasa (Sunyoto, 2015: 46).

Kebutuhan konsumsi perorangan terdiri dari kebutuhan primer, sekunder

dan tersier. Seseorang memilki minat terhadap sesuatu terjadi karena

terdapat kebutuhan-kebutuhan baik dari dalam dirinya maupun tuntutan

dari masyarakat. Andespa (2017) mengungkapkan bahwa gaya hidup

berpengaruh secara signifikan terhadap minat menabung nasabah di bank

syariah. Ketika seseorang memutuskan sesuatu dengan didasari oleh

minat, maka keinginan untuk memutuskan dalam hal ini menggunakan

produk bank syariah akan tinggi, karena telah memilih sesuai dengan

minatnya (Aprilia dkk., 2015). Berdasarkan kajian teori dan penelitian

terdahulu, maka dapat dirumuskan hipotesis sebagai berikut:

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini bersifat kuantitatif. Penelitian kuantitatif adalah sebuah

proses menemukan pengetahuan dengan menggunakan data berupa angka

sebagai alat untuk menganalisa keterangan mengenai apa yang ingin

diketahui (Sujarweni, 2015: 39). Menurut Sumanto (2014: 10) metode

kuantitatif tertarik dengan pengukuran secara objektif terhadap fenomena

sosial. Untuk dapat melakukan pengukuran, setiap fenomena sosial

dijabarkan ke dalam beberapa indikator variabel, dimana setiap variabel

diukur dengan memberikan simbol-simbol angka yang berbeda-beda sesuai

dengan kategori informasi yang berkaitan dengan variabel tersebut.

Peneliti ingin mengkonfirmasi konsep dan teori yang telah dijelaskan

pada bab sebelumnya dengan fakta dan data yang ditemukan di lapangan.

Dalam penelitian ini didasarkan pada data dari hasil kuesioner yang diedarkan

kemudian dianalisis menggunakan bantuan program SPSS versi 21.0 untuk

membuktikan adanya hubungan-hubungan antar variabel yang diteliti.

B. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di BRI Syariah Cabang MT. Haryono Jl. MT.

Haryono, Purwodinatan Semarang Tengah 50137. Waktu penelitian

dilaksanakan pada bulan September 2018.

C. Populasi dan Sampel 1. Populasi

Menurut Bawono (2006: 28), populasi adalah keseluruhan

wilayah objek dan subjek penelitian yang ditetapkan untuk dianalisis dan

ditarik kesimpulan oleh peneliti. Populasi penelitian ini adalah seluruh

nasabah yang mengambil produk BRI Syariah Cabang MT. Haryono

Semarang dengan jumlah nasabah sebesar 15650.

2. Sampel

Menurut Bawono (2006: 28) sampel adalah objek maupun subjek

penelitian yang dipilih untuk mewakili keseluruhan dari suatu populasi.

Adapun teknik penentuan jumlah sampel menggunakan rumus sebagai

berikut:

Keterangan:

S = Sampel

P = Populasi

e = error level (tingkat kesalahan yang bisa ditolerir)

Berdasarkan perhitungan di atas, maka dapat diketahui bahwa

sampel yang dapat digunakan berjumlah 99 responden. Namun penulis

membulatkan sampel menjadi 100 responden di BRI Syariah Cabang

MT. Haryono Semarang.

Setelah mengetahui besarnya sampel yang digunakan, maka

langkah berikutnya adalah menentukan teknik pengambilan sampel.

Penelitian ini menggunakan teknik accidental sampling atau opportunity

sampling. Accidental sampling adalah teknik sampling dengan

mendasarkan diri pada cara kebetulan atau asal menemukan (Supardi,

2005: 107).

D. Teknik Pengumpulan Data 1. Sumber dan Jenis Data

Data yang digunakan dalam penelitian ini adalah data primer.

Menurut Bawono (2006: 29) data primer adalah data yang secara

langsung diperoleh peneliti dari lapangan.

2. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah dengan

menggunakan metode angket. Metode angket (Questionare) adalah daftar

pertanyaan yang diberikan kepada objek penelitian yang mau

memberikan respon sesuai dengan permintaan pengguna (Bawono, 2006:

informasi atau data tentang keputusan nasabah terhadap pengambilan

produk BRI Syariah Cabang MT. Haryono Semarang.

E. Skala Pengukuran

Skala ialah ukuran majemuk yang terdiri dari beberapa butiran (item)

yang memiliki struktur empiris atau logis (Ardianto, 2014:177).

Variabel-variabel dalam penelitian ini diukur dengan menggunakan skala interval atau

skala likert. Skala ini mengukur ordinal karena hanya dapat membuat

rangking tetapi tidak dapat diketahui berapa kali satu responden lebih baik

atau lebih buruk dari repsonden lainnya di dalam nilai skala (Sunyoto, 2012:

94). Skala 0-10 dipilih dengan pertimbangan agar memudahkan responden

dalam menentukan kategori dari sangat tidak setuju menjadi sangat setuju.

Berikut adalah rentang penilaian skala interval:

Tabel 3.1

Pembobotan Nilai untuk Jawaban Responden terhadap Kuesioner

Sangat Tidak Setuju

0 1 2 3 4 5 6 7 8 9 10 Sangat Setuju

Keterangan:

1. Jawaban sangat tidak setuju diberi bobot skor 0-2

2. Jawaban tidak setuju diberi bobot skor 3-4

3. Jawaban netral diberi bobot 5-6

4. Jawaban setuju diberi bobot 7-8

F. Definisi Konsep dan Operasional

Menurut Sujarweni (2015: 77) definisi operasional adalah variabel

penelitian dimaksudkan untuk memahami arti setiap variabel penelitian

sebelumdilakukan analisis, instrumen, serta sumber pengukuran berasal dari

mana (Sujarweni, 2015: 77). Definisi operasional dari variabel-variabel yang

digunakan dalam penelitian ini adalah:

1. Variabel Bebas (Independent Variables)

Variabel bebas adalah variabel yang mempengaruhiatau yang

menjadi sebab perubahannya atau timbulnya variabel dependen

(Sujarweni, 2015: 75). Dalam penelitian ini yang menjadi variabel

independen adalah promosi (X1), motivasi (X2) dan gaya hidup (X3).

2. Variabel Antara (Intervening Variables)

Variabel intervening adalah variabel antara atu variabel mediasi

yang digunakan untuk memediasi hubungan antara variabel independen

dan dependen (Sujarweni, 2015: 76). Variabel intervening dalam

penelitian ini adalah minat.

3. Variabel Terikat (Dependent Variables)

Variabel dependen merupakan variabel yang dipengaruhi atau

akibat, karena adanya variabel bebas (Sujarweni, 2015: 75). Variabel

dependen dalam penelitian ini adalah keputusan pembelian (Y). Menurut

Kotler (2000: 181), keputusan pembelian konsumen adalah membeli

merek yang paling disukai, tetapi dua faktor bisa berada antara niat

G. Instrumen Penelitian

Instrumen penelitian adalah alat bantu yang dipilih dan digunakan

oleh peneliti dalam kegiatannya mengumpulkan data agar kegiatan tersebut

menjadi sistematis dan dipermudah olehnya (Sujarweni, 2015: 97). Dalam

penelitian ini peneliti menggunakan instrumen penelitian berupa angket atau

kuesioner. Angket dibuat dengan memperhatikan konsep yang sudah ada dan

sudah disesuaikan dengan kondisi kasus tersebut. Kuesioner yang berupa

pernyataan tersebut kemudian diberi tanggapan oleh nasabah BRI Syariah

Cabang MT. Haryono Semarang. Kuesioner terdiri dari dua bagian:

1. Bagian pertama berisi tentang karakteristik responden yang meliputi,

nama, jenis kelamin, usia, pekerjaan, dan pendapatan.

2. Bagian kedua berisi tentang pernyataan, kerangka pernyataan tersaji

dalam tabel 3.2sebagai berikut:

Tabel 3.2

Indikator Instrumen Penelitian

No Variabel Indikator Skala

1. Promosi (X1) Menurut Hapsari (2010: 23), indikator promosiadalah:

a. Periklanan

b. Penjualan Perseorangan c. Promosi Penjualan d. Hubungan Masyarakat e. Informasi dari Mulut ke Mulut

Interval

2 Motivasi (X2) Menurut Hasan (2010: 56), indikator motivasi adalah sebagai berikut:

a. Motivasi internal b. Motivasi eksternal

Lanjutan Tabel 3.2

No Variabel Indikator Skala

3. Gaya Hidup (X3) Menurut Kotler (2000: 223), indikator gaya hidup adalah sebagai berikut:

a. Kebangsaan

2017: 99), indikator minat adalah: a. Mencari informasi

Menurut Setiadi (2003), indikator keputusan pembelian adalah:

Sumber: Hapsari (2010), Hasan (2010), Kotler (2000), Muhyidin (2017) dan Setiadi (2003)

H. Uji Instrumen Penelitian

Uji instrumen penelitian adalah uji yang digunakan untuk menguji

instrumen penelitian dengan harapan akan mendapatkan data atau informasi

yang akurat. Dan uji yang digunakan peneliti adalah sebagai berikut:

1. Uji Instrumen a. Uji Validitas

Validitas berfungsi untuk mengukur valid atau tidaknya

mampu mengungkapkan sesuatu yang akan diukur oleh kuesioner

tersebut (Ghozali, 2018: 51).

b. Uji Reabilitas

Reabilitas adalah alat yang digunakan untuk mengukur suatu

kuesioner kuesioner yang merupakan indikator dari variabel.

Kuesioner dikatakan realibel jika jawaban seseorang terhadap

pernyataan adalah konsisten dari waktu ke waktu (Ghozali, 2018:

45).

2. Uji Statistik

a. Koefisien Determinasi (R2)

Koefieisn determinasi (R2) menunjukkan sejauh mana

tingkat hubungan antara variabel dependen dengan variabel

indeoenden, atau sejauh mana kontribusi variabel mempengaruhi

variabel dependen (Bawono, 2006 : 92).

b. Uji Ttest (Uji Secara Individu)

Uji ini digunakan untuk melihat tingkat signifikansi variabel

independen mempengaruhi variabel dependen secara individu atau

sendiri-sendiri. Uji ini dilakukan secara parsial maupun secara

individu, dengan menggunakan uji t statistik untuk masing-masing

variabel bebas, dengan tingkat kepercayaan tertentu (Bawono, 2006:

3. Uji Asumsi Klasik a. Uji Multicollinearity

Uji multicollinearity atau multikolenieritas bertujuan untuk

menguji apakah model regresi ditemukan adanya korelasi tiap

variabel bebas (independen). Regresi yang baik seharusnya tidak

terjadi korelasi pada setiap variabel independen (Ghozali, 2018:

107).

b. Uji Heteroscedasticity

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terdapat ketidaksamaan variance dari residual satu

pengamatan ke pengamatan yang lain. Model regresi yang baik

adalah yang tidak terjadi heteroskedastisitas atau data tersebut

bersifat homoskesdatisitas (Ghozali, 2018: 137).

c. Uji Normalitas

Uji ini digunakan untuk menguji apakah dalam model regresi,

variabel pengganggu (residual) memiliki distribusi normal. Pada

prinsipnya normalitas dapat diketahui dengan melihat histogram dari

residualnya (Ghozali, 2018: 163).

4. Analisis Jalur (Path Analysis)

Untuk menguji pengaruh variabel intervening maka digunakan

Analisis jalur adalah penggunaan analisis regresi untuk menaksir

hubungan kausalitas antar variabel yang telah ditetapkan sebelumnya