BAB IV PEMBAHASAN

KBM Komersial Kayu Semarang merupakan salah satu Badan Usaha

Milik Negara yang berada didalam pengawasan Menteri Kehutanan.Walaupun

usaha kayu ini dijalankan oleh pemerintahan negara, tetapi usaha ini tetap dikenai

pajak atas kegiatan transaksinya. Dalam proses transaksi tersebut terdapat tahap

pemungutan dan pelaporan pajak yang dilakukan oleh Bendahara Umum KBM

Komersial Kayu. Dalam penelitian ini, penulis akan membahas tahap – tahap

pengenaan PPh Pasal 22 dan kesesuaian KBM Komersial Kayu Semarang dalam

pengenaan PPh Pasal 22 atas transaksi dengan Undang – Undang Pajak

Penghasilan yang berlaku tersebut. Dalam pembahasan ini data yang diambil

hanya pada masa bulan Juli dan Agustus, karena pada masa tersebut KBM

Komersial Kayu Semarang secara garis besar sudah mencerminkan penerapan

pemungutan PPh Pasal 22 di sepanjang tahun 2016.

4.1 Pemungutan, Penyetoran, dan Pelaporan PPh Pasal 22 di KBM Komersial Kayu Semarang

Pada masa Agustus 2016 KBM Komersial Kayu Semarang ( NPWP :

01.001.652.5.508.007 ) yang beralamat Jl. Pahlawan No. 15 – 17 Lt.4

Semarang melakukan kegiatan transaksi dengan Kirana Teknik Abadi yang

tidak memiliki Nomor Pokok Wajib Pajak ( NPWP ), dan yang beralamat di

Komersial Kayu Semarang. Pengenaan kegiatan kewajiban perpajakan

tersebut berdasarkan Peraturan Menteri Keuangan nomor

34/PMK.0101/2017. Berikut adalah rincian kegiatan transaksi dan

penghitungan yang dilakukan oleh bendahara umum KBM Komersial Kayu

Semarang dengan Kirana Teknik Abadi pada bulan Juli dan Agustus:

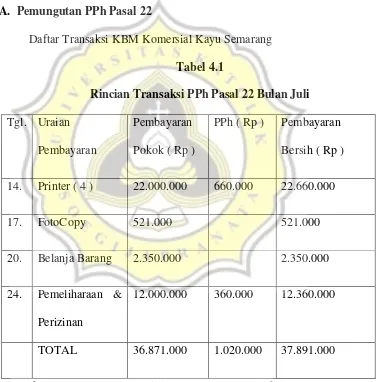

A. Pemungutan PPh Pasal 22

Daftar Transaksi KBM Komersial Kayu Semarang

Tabel 4.1

Rincian Transaksi PPh Pasal 22 Bulan Juli Tgl. Uraian

Pembayaran

Pembayaran

Pokok ( Rp )

PPh ( Rp ) Pembayaran

Bersih ( Rp )

14. Printer ( 4 ) 22.000.000 660.000 22.660.000

17. FotoCopy 521.000 521.000

20. Belanja Barang 2.350.000 2.350.000

24. Pemeliharaan &

Perizinan

12.000.000 360.000 12.360.000

TOTAL 36.871.000 1.020.000 37.891.000

Tabel 4.1.2

Rincian Transaksi PPh Pasal 22 Bulan Agustus Tgl. Uraian

Pembayaran

Pembayaran

Pokok ( Rp )

PPh ( Rp ) Pembayaran

Bersih ( Rp )

5. Alat Tulis Kantor 7.000.000 7.000.000

10. Alat Tulis Kantor 4.730.000 4.730.000

20. Belanja Barang 8.000.000 8.000.000

25. Genset Honda 10.500.000 315.000 10.815.000

TOTAL 30.230.000 315.000 30.545.000

Sumber Data : KBM Komersial Kayu Semarang, 2016

Pembayaran Pokok diatas adalah pembayaran yang dilakukan pihak KBM

Komersial Kayu kepada pihak Kirana atas pembelian barang yang

dilakukan.

Pembayaran Bersih diatas adalah gabungan pengeluaran keuangan

bendahara KBM atas transaksi dengan pungutan KBM yang dilakukan

pada Kirana.

Pada data tersebut dapat dijelaskan bahwa pihak KBM Komersial

dilakukan. Setelah melakukan pembayaran pokok kepada pihak Kirana,

bendahara KBM Komersial Kayu melakukan pungutan PPh Pasal 22 pada

Kirana atas transaksi yang telah dilakukan. KBM Komersial Kayu

melakukan pungutan PPh Pasal 22 pada Kirana Teknik Abadi atas

transaksi barang yang dilakukan dengan perhitungan sebagai berikut:

Tanggal 14 Juli :

Pungutan PPh Pasal 22 Rp. 22.000.000 x 3% = Rp. 660.000 ( Tidak

Ber-NPWP )

Pungutan PPh Pasal 22 Rp. 22.000.000 x 1,5% = Rp. 660.000 (

Ber-NPWP )

Tanggal 17 Juli :

Pungutan PPh Pasal 22 Rp. 521.000 x 0% = Rp. 0,- ( Dibawah 10 Juta )

Tanggal 24 Juli :

Pungutan PPh Pasal 22 Rp. 12.000.000 x 3% = Rp. 360.000

Badan usaha dengan pembayaran atas pembelian barang atau

bahan untuk kegiatan usahanya diatas Rp. 10,000,000 akan dikenai tariff

pajak sebesar 1,5%. Kegiatan transaksi diatas dikenakan tariff pajak

sebesar 3%, karena Kirana Teknik Abadi tidak memiliki Nomor Pokok

Wajib Pajak ( NPWP ).Pihak Bendahara Umum BUMN KBM Komersial

Kayu Semarang atau pemungut akan mengenakan tariff pajak sebasar

B. Penyetoran dan Pelaporan PPh Pasal 22 di KBM Komersial Kayu Semarang

Kegiatan penyetoran dan pelaporan PPh Pasal 22 dilakukan oleh

bendahara umum KBM Komersial Kayu Semarang dengan NPWP :

01.001.652.5.508.007 yang berada di alamat Jl. Pahlawan No. 15 – 117

Mugasari, Semarang atas kegiatan transaksi barang dengan Kirana

Teknik Abadi yang terutang dan dipungut oleh bendahara umum KBM

Komersial Kayu Semarang.

a. Penyetoran

Penyetoran pajak terutang dilakukan oleh kaur sarpra KBM

Komersial Kayu Semarang setalah kegiatan transaksi dagang

dilakukan , penyetoran tersebut dilakukan pada tanggal 14 Juli

sebesar Rp 660.000, pada tanggal 24 Juli sebesar Rp 360.000, dan

pada tanggal 25 Agustus sebesar Rp 315.000. Penyetoran pajak

tersebut dilakukan kaur sarpa dengan media elektronik yaitu

dengan membuat kode billing melalui website sse.pajak.go.id,

yang sekarang telah diperbarui menjadi sse3.pajak.go.id. Setelah

mendapatkan kode e- billing, pemungut membayarkan pajak yang

terutang ke Bank BRI ( Bank Persepsi ) dengan mentransferkan

b. Pelaporan

Setelah penyetoran pajak dilakukan, pihak pemungut

membuat laporan SPT Masa PPh Pasal 22. SPT ini dibuat dalam 3

rangkap, yaitu : lembar pertama untuk wajib pajak, lembar kedua

untuk Kantor Pelayanan Pajak ( KPP ), lembar ketiga untuk

pemungut pajak. Pemungut pajak melaporkan bukti pungutan ke

KPP Semarang Selatan pada tanggal 1 Agustus 2016 untuk

kegiatan transaksi bulan Juli dan 1 September 2016 untuk kegiatan

transaksi bulan Agustus.

KBM Komersial Kayu I Jawa Tengah sebagai wajib pajak

atau pemungut pajak yang memungut pajak Masa PPh Pasal 22

yang ditanda tangani oleh pimpinan bendahara umum atau

pemungut yaitu; Didik Dwi Winaryanto dengan NPWP

47.692.848.6.627.000 yang juga melakukan pengecekan terhadap

kebenaran SPT Masa PPh Pasal 22 yang telah diisi. Penulis

melampirkan SPT Masa PPh bulan Juli sebagai contoh SPT Masa

Pasal 22 sebanyak 3 rangkap atas transaksi KBM Komersial Kayu

Semarang dengan Kirana Teknik Abadi.

4.2 Kesesuaian Penerapan Pemungutan dan Pelaporan PPh Pasal 22 BUMN KBM Komersial Kayu Semarang dengan Peraturan Menteri Keuangan

Berdasakan peraturan Menteri Keuangan Republik Indonesia nomor

34/PMK.0101/ 2017 tentang pemungutan pajak penghasilan pasal 22 ( PPh 22 ),

bahwa pengenaan tariff pemungutan PPh Pasal 22 diperlukan untuk badan –

badan tertentu. Dalam Undang – Undang Nomor 36 Tahun 2008 dijelaskan

tentang peraturan – peraturan pengenaan pajak penghasilan terhadap badan usaha

tertentu, khususnya yaitu : Badan Usaha Milik Negara yang seluruh atau sebagian

besar modalnya dimiliki oleh negara. Berikut ini adalah keterkaitan Peraturan

Menteri Keuangan dengan PPh Pasal 22 di KBM Komersial Kayu Semarang :

Tabel 4.2

Penerapan PMK nomor 34/PMK.0101/2017 dengan KBM Komersial Kayu Semarang

PMK nomor 34/PMK.0101/ 2017 PPh Pasal 22 di KBM Komersial Kayu Semarang

Pasal 1 ayat (1): Pemungut pajak

Pensghasilan:

- Badan Usaha Milik Negara, yaitu badan

usaha yang seluruh atau sebagian besar

modalnya dimiliki oleh negara melalui

penyertaan secara langsung yang berasal

KBM Komersial Kayu Semarang

merupakan pemungut pajak penghasilan

pasal 22, karena KBM merupakan Badan

Usaha Milik Negara yang berada dibawah

dari kekayaan negara yang dipisahkan.

Pasal 2 Poin (B) :

Atas pembelian barang atau bahan-bahan

untuk keperluan kegiatan usaha sebesar

1,5% (satu koma lima persen) dari harga

pembelian tidak termasuk Pajak

Pertambahan Nilai.

KBM Komersial Kayu Semarang

memungut PPh Pasal 22 atas transaksi

barang dengan Kirana Teknik Abadi. Atas

kegiatan transaksi tersebut KBM

memungut tariff pajak sebesar 1,5% dari

harga pembelian, hanya jika kegiatan

transaksi tersebut diatas 10 juta.

Pasal 2 ayat (4) :

Besarnya tarif pemungutan yang

diterapkan terhadap Wajib Pajak yang

tidak memiliki Nomor Pokok Wajib

Pajak lebih tinggi 100% (seratus persen)

daripada tarif yang diterapkan terhadap

Wajib Pajak yang dapat menunjukkan

Nomor Pokok Wajib Pajak.

KBM Komersial Kayu Semarang

memungut PPh Pasal 22 atas transaksinya

dengan Kirana Teknik Abadi lebih tinggi

100% yaitu dari 1,5% menjadi 3%, karena

Kirana Teknik Abadi tidak memiliki

Nomor Pokok Wajib Pajak ( NPWP )

Pasal 3 ayat (4) :

1. barang untuk keperluan museum, kebun

binatang, konservasi alam dan tempat

lain semacam itu yang terbuka untuk

umum.

KBM Komersial Kayu Semarang selain

mengelola hutan untuk kegiatan usaha

dagang, KBM Komersial Kayu Semarang

juga mengelola hutan untuk kegiatan

konservasi alam/ wisata alam yang terbuka

Pasal 4 ayat (4) :

Terutang dan dipungut pada saat

pembayaran.

KBM Komersial Kayu Semarang pada saat

dihari pemungut memungut pajak, pihak

pemungut melakukan pembayaran pajak

terutang atas kegiatan transaksinya.

Pasal 5 ayat (4) :

(4) Pemungutan Pajak Penghasilan Pasal

22 oleh pemungut pajak wajib disetor

oleh pemungut ke kas negara melalui Pos

Persepsi, Bank Devisa Persepsi, atau

Bank Persepsi yang ditunjuk oleh

Menteri Keuangan.

KBM Komersial Kayu Semarang

memungut PPh Pasal 22 dan menyetorkan

pajak ke Bank BRI ( Bank Persepsi ) dihari

yang sama setelah kegiatan transaksi

barang dilakukan.

Pasal 6 ayat (2):

Pemungut pajak wajib menerbitkan Bukti

Pemungutan Pajak Penghasilan Pasal 22

dalam rangkap 3 (tiga), yaitu:

a. lembar kesatu untuk Wajib Pajak yang

dipungut;

b. lembar kedua sebagai lampiran laporan

bulanan kepada Kantor Pelayanan Pajak

(dilampirkan pada Surat Pemberitahuan

Masa Pajak Penghasilan Pasal 22); dan

KBM Komersial Kayu Semarang saat

pelaporan pajak melampirkan SPT Masa

PPh Pasal 22 dengan bukti pemungutan 3

rangkap, yaitu :

a. lembar pertama untuk wajib pajak

yang dipungut

b. lembar kedua untuk laporan

bulanan KPP Semarang Selatan

c. lembar ketiga untuk arsip pemungut

pajak yang bersangkutan.

Pasal 7 & 8

Direktorat Jenderal Bea dan Cukai

sebagaimana dimaksud pemungut pajak,

wajib melaporkan hasil pemungutannya

dengan menggunakan Surat

Pemberitahuan Masa ke Kantor

Pelayanan Pajak &dilakukan sesuai

jangka waktu sebagaimana ditetapkan

dalam Peraturan Menteri Keuangan yang

mengatur mengenai penentuan tanggal

jatuh tempo pembayaran, penyetoran dan

pelaporan pemungutan pajak.

KBM Komersial Kayu Semarang

melaporkan SPT Masa PPh Pasal 22

kepada Kantor Pelayanan Pajak Semarang

Selatan selambat – lambatnya 14 hari

setelah masa pajak berakhir.

Pada penyetoran bulan Juli KBM

melaporkan pada tanggal 1 Agustus 2016

Pada penyetoran bulan Agustus KBM

melaporkan pada tanggal 1 September

2016