PENGARUH PROFIL RISIKO JENIS PEMBIAYAAN TERHADAP NON PERFORMING FINANCING

BANK UMUM SYARI’AH DI INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Memperoleh Gelar Sarjana Ekonomi

OLEH :

DWINDA AYUNI LUBIS NIM. 7103220017

v

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Allah SWT berkat rahmat dan

karunia-Nya yang senantiasa penulis rasakan, sehingga penulis dapat menyelesaikan

penulisan skripsi yang berjudul “Pengaruh profil risiko jenis pembiayaan terhadap non performing financing bank umum syari’ah di indonesia “Penyusunan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi Universitas Negeri Medan. Dan penyusunan

skripsi ini tidak akan terselesaikan tanpa bantuan dari berbagai pihak. Untuk itu, pada

kesempatan ini penulis ingin menyampaikan rasa terimakasih terutama kepada kedua

orangtua penulis yang tidak pernah lelah untuk selalu mendoakan, selalu

menyemangati dan mengingatkan penulis dalam penyusunan skripsi ini. Terimakasih

atas jeri payahnya selama ini.

Dan tidak lupa penulis juga ingin menyampaikan rasa hormat dan terimakasih

kepada :

1. Bapak Prof. DR. Ibnu Hajar, M.Si, selaku Rektor Universitas Negeri Medan.

2. Bapak Drs. Kustoro Budiarta, ME, selaku Dekan Fakultas Ekonomi Universitas

Negeri Medan.

3. Bapak Drs. Thamrin, M.Si, selaku Pembantu Dekan I Fakultas Ekonomi

Universitas Negeri Medan.

4. Bapak Drs. La Ane, M.Si, selaku Ketua Jurusan Akuntansi Universitas Negeri

vi

5. Bapak Drs. Jihen Ginting, M.Si, Ak, selaku Sekretaris Jurusan Akuntansi

Universitas Negeri Medan.

6. Bapak Azizul Kholis SE, M.Si, selaku dosen pembimbing skripsi yang telah

memberikan bimbingan dan arahan serta kepada penulis dalam penyelesaian

skripsi ini.

7. Seluruh Dosen Jurusan Akuntansi, yang telah membimbing saya selama masa

perkuliahan, terimakasih atas ilmu yang telah diberikan selama ini dan seluruh

pihak yang tak dapat penulis sebutkan satu persatu yang telah membantu

penulis dalam penyelesaian skripsi ini.

Penulis menyadari bahwa terdapat ketidaksempurnaan dalam penulisan skripsi

ini, maka dari itu penulis sangat mengharapkan kritik dan saran yang dapat

membangun kearah yang lebih baik lagi.Diatas semuanya, penulis mengharapkan

semoga skripsi ini dapat memberikan manfaat sebagai sumbangan pemikiran bagi

pembaca.

Medan, Maret 2014

Penulis,

ABSTRAK

Dwinda Ayuni Lubis, 7103220017. Pengaruh Profil Risiko Jenis Pembiayaan Terhadap Non Performing Financing Bank Umum Syari’ah Di Indonesia. Skripsi, Program Studi Akuntansi, Fakultas Ekonomi, Universitas Negeri Medan, 2014.

Tujuan dari penelitian ini adalah untuk melihat pengaruh dari faktor intern bank terhadap tingkat risiko pembiayaan bank syari’ah yang di presentasikan oleh rasio non performing financing pada dua bank umum syari’ah yang mempunyai pangsa aset terbesar yaitu Bank Muamalat Indonesia(BMI) dan Bank Syari’ah Mandiri (BSM) pada periode pengamatan 2008 kuartal ke empat sampai dengan 2013 kuartal ke tiga.

Populasi dalam penelitian ini adalah bank umum syari’ah yang terdaftar di Bank Indonesia periode 2008 -2012. Dari 11 bank yang terdaftar, dipilih 2 perusahaan dengan menggunakan purposive sampling. Data yang digunakan dalam penelitian ini adalah data sekunder, dengan cara mengumpulkan informasi yang dibutuhkan dari laporan keuangan perusahaan yang diunduh dari www.bi.co.id. Teknik analisis data yang digunakan adalah analisis regresi berganda bantuan SPSS 19.0.

Hasil Pengujian menunjukkan bahwa rasio return pembiayaan bagi hasil (RR) , rasio financing(RF) dan total aset berpengaruh signifikan secara simultan terhadap non performing financing bank. Namun, secara parsial hanya total asset dan rasio financing(RF) yang berpengaruh signifikan, sedangkan rasio retur pembiayaan bagi hasil (RR) tidak berpengaruh signifikan terhadap non performing financing bank umum syari’ah. Pengaruh RR,RF dan Total Aset ke NPF adalah sebesar 69,7% sementara sisanya 30,3% dipengaruhi variabel lain di luar model penelitian

ABSTRACT

Dwinda Ayuni Lubis, 7103220017. Effect of Type of Financing Risk Profile Of Non Performing Financing Commercial Bank of Sharia in Indonesia. Thesis, Accounting Studies Program, Faculty of Economics, University of Medan, 2014.

Purpose of this study was to see the effect of the bank's internal factors on the level of bank financing risk presented by Shariah non- performing financing ratio at two Shariah banks have the largest share of assets, Bank Muamalat Indonesia ( BMI ) and Bank of Shariah ' ah Mandiri ( BSM ) in the observation period 2008 fourth quarter to 2013 third quarter .

Population in this study is a commercial bank registered Shariah Bank Indonesia in the period 2008 -2012. From the 11 listed banks, selected two companies using purposive sampling . The data used in this study are secondary data, by collecting the required information from the company's financial statements downloaded from www.bi.co.id. The data analysis technique used is multiple regression analysis using SPSS 19.0.

Test results showed that the ratio of return of profit-loss sharing financing (RR), the ratio of financing ( RF ) and total assets simultaneously significant effect against non performing financing bank. However, only partial and total asset, financing ratio ( RF ) which have a significant effect, while the ratio of profit-loss sharing financing returns (RR) no significant effect on non- performing financing banks Shari'ah . Effect of RR, RF and total assets amounted to 69.7 % NPF while the remaining 30.3 % influenced other variables outside the model study

DAFTAR ISI

LEMBAR PERSETUJUAN PEMBIMBING LEMBAR PERSETUJUAN DAN PENGESAHAN

ABSTRAK ... i

ABSTRACK………..ii

KATA PENGANTAR ... iii

DAFTAR ISI... v

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I – PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Identifikasi Masalah ... 7

1.3 Pembatasan Masalah ... 8

1.4 Rumusan Masalah ... 8

1.5 Tujuan Penelitian ... 9

1.6 Manfaat Penelitian ... 9

BAB II – TINJAUAN PUSTAKA 2.1 Kerangka Teoritis...10

2.1.1 Landasan teori ...10

2.1.2.1 Jenis jenis risiko pembiayaan...15

2.1.3 Profil risiko jenis pembiayaan ...17

2.1.4 Pembiayaan Bank Umum Syari’ah ...19

2.1.5 Faktor faktor yang mempengaruhi non performing financing ...26

2.1.5.1 Rasio Return pembiayaan bagi hasil ...27

2.1.5.2 Rasio Financing ...28

2.1.5.3 Total Aset ...29

2.1.6 Pengaruh rasio return pembiayaan bagi hasil,,rasio financing dan total asset terhadap non performing financing ...30

2.2 Penelitian Terdahulu ...31

2.3 Kerangka Berfikir ...37

2.4 Hipotesis Penelitian ...40

BAB III – METODOLOGI PENELITIAN 3.1 Lokasi dan Waktu Penelitian ...41

3.2 Populasi dan Sampel Penelitian ...41

3.3 Variabel Penelitian dan Definisi Operasional ...42

3.3.1 Variabel Penelitian ...42

3.3.2 Definisi Operasional Variabel...43

3.4 Teknik Pengumpulan Data ...45

3.5 Teknik Analisis Data ...45

3.5.1 Uji Asumsi Klasik ...45

3.5.1.1 Uji Normalitas Data ...45

3.5.1.3 Uji Autokorelasi ...46

3.5.1.4 Uji Multikolinearitas ...46

3.5.2 Analisis Regresi Linear Berganda ...47

3.5.3 Pengujian Hipotesis ...47

3.5.4.1 Uji Statistik F ...48

3.5.4.2 Uji Statistik t ...48

BAB IV – HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ...50

4.1.1 Gambaran Umum Sampel ...50

4.1.2 Hasil pengolahan data ...52

4.1.3 Uji Asumsi Klasik ...58

4.1.3.1 Multikolinearitas ...58

4.1.3.2 Autokorelasi ...60

4.1.3.3 Heterokedatisitas ...62

4.1.3.4 Normalitas ...63

4.1.4 Pengujian Hipotesis ...64

4.1.4.1 Uji F ...64

4.1.4.2 Uji T ...65

4.1.4.3 Koefisien determinasi ...67

4.2 Pembahasan Hasil Penelitian ...68

4.2.1 Analisis terhadap variabel Total Aset ...70

4.2.2 Analisis terhadap variabel RR ...71

BAB V – KESIMPULAN DAN SARAN

5.1 Kesimpulan ...75

5.2 Saran ...76

5.2.1 Keterbatasan penelitian ...78

DAFTAR TABEL

Tabel 1.1 Tingkat Risiko Jenis pembiayaan ... 4

Tabel 2.1 Kategori Kolektibitas Pembiayaan ... 14

Tabel 2.2 Peringkat risiko Jenis pembiayaan ... 18

Tabel 2.3 Perbedaan Bank Syari’ah dengan Bank Konvensional... 21

Tabel 2.4 Penelitian terdahulu ... 35

Tabel 3.1 Daftar Bank Syari’ah di Indonesia... 42

Tabel 3.2 Sampel Penelitian ... 42

Tabel 4.1 Penentuan Sampel ... 50

Tabel 4.2 Statistik Deskriptif ... 53

Tabel 4.3 Hasil Uji Multikolinearitas ... 59

Tabel 4.4 Output spss uji multikolinearitas ... 60

Tabel 4.5 hasl uji autokorelasi ... 63

Tabel 4.6 hasil uji autokorelasi ... 63

Tabel 4.7 Hasil pengujian Normalitas ... 63

Tabel 4.8 Hasil Uji F ... 64

Tabel 4.9 Hasil Uji T ... 66

DAFTAR GAMBAR

Gambar 2.1 Kerangka Berfikir ... 39

Gambar 4.1 Grafik perkembangan NPF ... 55

Gambar 4.2 Rata rata kontribusi pembiayaan bagi hasil ... 56

Gambar 4.3 Pola tren perkembangan RF BMI dan BSM ... 57

Gambar 4.4 Pola tren perkembangan total asset BMI dan BSM ... 58

DAFTAR LAMPIRAN

1 BAB I PENDAHULUAN 1.1Latar Belakang Masalah

Bank umum syari’ah merupakan salah satu bank umum selain bank umum

konvensional yang telah lama digunakan sebagai sarana penghimpun dan penyalur

dana kepada masyarakat. Bank umum syari’ah memiliki karakteristik yang

berbeda dengan bank umum konvensional. Bank umum syari’ah tidak

menggunakan teknik penyaluran kredit seperti bank umum konvensional yang

telah lebih lama dikenal masyarakat pada umumnya.

Bank syari’ah hanya merupakan manajer investasi antara pemilik dana

yang menyimpan uang atau dapat juga menginvestasikannya dalam bentuk

tabungan mudharabah, tabungan dan giro wadiah serta deposito mudharabah ke

bank syari’ah kemudian disalurkan kembali kepada pihak yang membutuhkan

untuk pembiayaan pembelian barang, peminjaman uang dan sebagainya,

kemudian mendapatkan hasil dari jasa manajerial, serta termin yang telah di

negosiasikan atau disepakati bersama antara pihak pembeli, dan keuntungan bagi

hasil dari pembiayaan mudharabah dan musyakarah.

Bank syari’ah bertanggung jawab terhadap dana yang dititipkan nasabah

dalam bentuk tabungan mudharabah, tabungan dan giro wadiah serta deposito

mudharabah serta mempunyai kewajiban untuk memberikan bagi hasil dari

penyaluran dana dalam bentuk pembiayaan jual beli maupun pembiayaan bagi

hasil. Oleh karena itu pengelolaan pembiayaan di bank syari’ah cukup penting

2

pembiayaan di bank syari’ah mempunyai karakteristik yang berbeda dalam hal

pembiayaan dibandingkan dengan bank konvensional pada umumnya.

Sebagai lembaga intermediasi yang berfungsi menghimpun dan

menyalurkan dana kembali pada masyarakat, bank dihadapkan pada berbagai

macam resiko. Salah satu risiko yang sangat erat kaitannya dengan jalannya

fungsi intermediasi adalah risiko pembiayaan (Kinasih, 2013). Pembiayaan yang

dilakukan bank umum syari’ah pada umumnya dapat berupa murabahah,

mudharabah, dan musyakarah.

Non performing loan merupakan suatu indikator yang menggambarkan

jumlah kredit bermasalah yang ada di bank konvensional. Dalam perbankan

syari’ah disebut non performing financing. Merujuk dari peraturan Bank

Indonesia, besarnya NPL dan NPF bagi perbankan (baik bank umum maupun

BPR) nilai maksimal adalah 5%.

Hasil penelitian (Kemal,2012) mean NPL perbankan syari’ah adalah

4,8700 % dan NPF perbankan konvensional adalah 2,6200 % (Kemal,2012).

Walaupun masih dibawah peraturan yang telah dibuat bank Indonesia tersebut,

tingginya mean NPF bank syari’ah dibanding bank konvensional menjadi salah

satu penghambat dalam perkembangan bank syari’ah di Indonesia.

Adanya perbedaan karakteristik antara bank syari’ah dengan bank

konvensional menyebabkan bank syari’ah rawan terhadap terjadinya kredit

bermasalah. Perbedaan jenis pembiayaan bank syari’ah merupakan salah satu

3

financing yang turut juga berpengaruh terhadap keberlangsungan usaha bank

tersebut.

Adanya pembiayaan menyebabkan adanya risiko yang mungkin akan

ditanggung pihak perusahaan sesuai dengan spekulasi nya terhadap keuntugan

yang diperolehnya. Tingginya keuntungan yang di dapatkan akan sebanding

dengan tingginya juga risiko yang mungkin di terima pihak pembiaya. Tingginya

risiko yang mungkin terjadi atas pembiayaan mudharabah menyebabkan

pembiayaan mudharabah jarang di lakukan oleh bank syari’ah, padahal

pembiayaan jenis tersebut yang menjadi karakteristik perbankan syari’ah yang

membedakan dengan bank konvensional lainnya.

Data statistik perbankan syari’ah Bank Indonesia Agustus 2013

menunjukkan bahwa jumlah alokasi pembiayaan mudharabah bank syari’ah di

Indonesia pada tahun 2013 sebesar Rp.99.588.000.000.000, pembiayaan

musyakarah sebesar Rp.232.721.000.000.000 dan pembiayaan murabahah

menpunyai saldo tertinggi sebesar Rp.790.791.000.000.000.

Tingginya alokasi pembiayaan murabahah tersebut dibanding pembiayaan

bagi hasil seperti mudharabah dan musyakarah menjadi fenomena bagi peneliti

untuk meneliti pengaruhnya terhadap NPF bank syari’ah di Indonesia.

Dikarenakan, salah satu tantangan pengembangan perbankan syari’ah di Indonesia

yaitu pembiayaan belum mencerminkan hakekat bank syari’ah-dominasi yang

besar adalah pembiayaan non profit loss sharing (PLS).

Menurut Khan dan Ahmad (dalam kinasih,2013:3), salah satu sebab

4

dikarenakan model pembiayaan tersebut relatif lebih beresiko karena tingkat

return yang dihasilkan bisa saja positif atau negatif, tergantung pada akhir bisnis

yang dibiayai. Akibat adanya probabilitas pengikisan dana deposan dan return

yang negatif, bank syari’ah akhirnya mulai ragu untuk meningkatkan model

pembiayaan ini dalam tahap pertama operasionalnya.

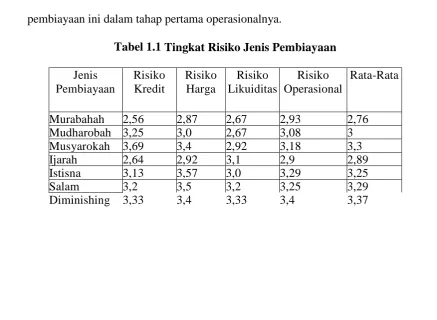

Tabel 1.1 Tingkat Risiko Jenis Pembiayaan Jenis paling tidak berisiko dan 5 sebagai pembiayaan yang berisiko (Sumber: Khan dan Ahmad, 2001)

Tabel 1.1 menggambarkan profil risiko masing masing jenis

pembiayaan. Pembiaayan jual beli seperti pembiayaan murabahah

mempunyai profil risiko yang paling rendah untuk risiko kredit. Sedangkan

pembiayaan dengan sistem profit loss sharing (PLS) seperti mudharabah dan

musyakarah mempunyai profil risiko kredit yang lebih tinggi yang lebih

mendekati skala 5 dibandingkan pembiayaan jual beli seperti murabahah.

Tingginya risiko kredit dari pembiayaan musyakarah dan mudharabah

menyebabkan bank syari’ah lebih banyak melakukan pembiayaan yang

resikonya kecil yaitu murabahah. Pemilihan portofolio pembiayaan yang lebih

5

syari’ah berusaha untuk menekan tingkat risiko kredit bermasalah nya di ikuti

dengan analisis prudent. Tingkat risisko pembiayaan yang tinggi

dipresentasikan oleh rasio non performing financing yang akan meningkat

pula.

Tingginya risiko pembiayaan bagi hasil akan berpengaruh terhadap

penetapkan return yang dilakukan bank umum syari’ah. Bank syari’ah

cenderung menetapkan return yang tinggi untuk mengantisipasi terjadinya

resiko pembiayaan yang lebih tinggi, seperti pembiayaan bagi hasil

(mudharabah dan musyakarah). Penetapan return yang lebih tinggi tersebut

dikarenakan bank syariah menggunakan konsep high risk high return sehingga

diharapkan akan dapat menanggulangi risiko yang tinggi tersebut dan menekan

tingkat pembiayaan bermasalah di bank umum syari’ah yang dipresentasikan

dengan rasio non performing financing.

Total aset juga memegang pengaruh yang besar dalam mempengaruhi

operasional perbankan syari’ah. Bank yang memiliki total aset yang kecil

dirasa kurang dapat memaksimalkan kegiatan operasionalnya dikarenakan

bank tersebut kurang dapat memaksimalkan keuntungannya karena hanya

bergantung dari jasa jasa perbankan dan alokasi penyaluran dana dari dana

pihak ketiga. Bank yang memiliki pangsa asset besar mengindikasikan bank

tersebut mempunyai alokasi pembiayaan yang besar yang akan sebanding pula

dengan keuntungan yang besar. Akan tetapi risiko pembiayaan juga tidak dapat

dihindari akan tetapi dapat ditekan sedemikian rupa tergantung dari

6

Penelitian mengenai faktor yang berpengaruh terhadap npf sebelumnya

juga pernah dilakukan oleh beberapa peneliti di beberapa tahun belakangan ini,

diantaranya oleh Septrivia Wahyu Kinasih (2013) yang menggunakan rasio return

pembiayaan bagi hasil pembiayaan bagi hasil dibanding return total pembiayaan

(RR), rasio alokasi piutang murabahah dibanding alokasi pembiayaan bagi hasil

(RF). Hasil penelitian menunjukkan bahwa meningkatnya rasio financing (RF)

berpengaruh pada penurunan NPF, berbeda dengan penelitian yang dilakukan

Nasution dan Wiliasih (2007) yang juga meneliti pengaruh perbedaan penggunaan

jenis pembiayaan terhadap rasio NPF bank syari’ah. Hasil dari penelitiannya

menunjukkan bahwa meningkatnya rasio financing (RF) justru berpengaruh

terhadap kenaikan NPF. Penelitian yang sama juga dilakukan oleh Muntaha Ihsan

(2011) yang menunjukkan pengaruh negatif dari rasio RF terhadap NPF.

Bank syari’ah memang tidak dapat menghilangkan risiko yang melekat

pada setiap jenis akad pembiayaan, namun bank syari’ah dapat mengelolanya

sehingga dapat mengurangi resiko. Dalam hal ini peneliti tertarik untuk meneliti

cara bank syari’ah dalam mengelola pembiayaannya agar dapat menekan rasio

non performing financing. Dengan demikian judul dari penelitian ini adalah

7

1.2Identifikasi Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan di atas, yang

menjadi identifikasi masalah dalam penelitian ini adalah :

1. Apakah adanya profil resiko pembiayaan berpengaruh terhadap alokasi

pembiayaan yang dilakukan bank umum syari’ah?

2. Apakah adanya profil resiko pembiayaan berpengaruh terhadap penetapan

return pembiayaan bank umum syari’ah?

3. Apakah tingginya alokasi pembiayaan bagi hasil dibandingkan

pembiayaan jual beli berpengaruh terhadap pembiayaan bermasalah bank

umum syari’ah di Indonesia?

4. Apakah tingginya penetapan return dari pembiayaan yang memiliki profil

resiko tinggi berpengaruh terhadap tingkat pembiayaan bermasalah di

bank umum syari’ah?

5. Apakah faktor intern bank dalam pemilihan portofolio pembiayaan dan

penetapan return berpengaruh untuk menekan tingkat pembiayaan

bermasalah di bank umum syari’ah?

6. Seberapa besar pengaruh faktor intern tersebut terhadap tingkat

pembiayaan bermasalah yang dipresentasikan dengan rasio non

performing financing?

1.3Pembatasan Masalah

Berdasarkan identifikasi masalah yang ada, penulis membatasi masalah

penelitian ini hanya melihat pengaruh perbandingan alokasi pembiayaan yang

8

musyakarah dan perbandingan return pembiayaan bagi hasil yang umum

dilakukan seperti pembiayaan (mudharabah dan musyakarah) dengan

menggunakan bank yang mempunyai total aset relatif sama besar terhadap tingkat

pembiayaan bermasalah di bank syari’ah yang dipresentasikan dengan rasio non

performing financing bank umum syari’ah di Indonesia. Penelitian ini

menggunakan bank umum syari’ah yang terdaftar di Bank Indonesia mulai tahun

2008 sampai tahun 2013.

1.4Perumusan Masalah

Dari uraian di atas, maka yang menjadi rumusan masalah dalam penelitian

ini adalah:

1. Apakah rasio return pembiayaan bagi hasil (RR) berpengaruh terhadap non

performing financing bank umum syari’ah di Indonesia?

2. Apakah rasio financing (RF) berpengaruh terhadap non performing

financing bank umum syari’ah di Indonesia?

3. Apakah total aset berpengaruh terhadap non performing financing bank

umum sayari’ah di Indonesia?

4. Bagaimana pengaruh rasio return pembiayaan bagi hasil (RR), rasio

financing (RF) ,dan total aset terhadap non performing financing bank

9

1.5Tujuan Penelitian

1. Untuk mengetahui dan menguji apakah terdapat pengaruh perbandingan

alokasi pembiayaan dan perbandingan return serta total aset secara parsial

terhadap non performing financing pada bank umum syari’ah di Indonesia.

2. Untuk mengetahui dan menguji apakah terdapat pengaruh perbandingan

alokasi pembiayaan dan perbandingan return serta total aset secara

simultan terhadap non performing financing bank umum syari’ah di

Indonesia.

1.6Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat, yaitu:

1. Sebagai informasi dalam menambah wawasan dan pengetahuan tentang

pembiayaan di bank umum syari’ah

2. Sebagai referensi dan bahan perbandingan untuk melakukan penelitian

lebih lanjut.

3. Sebagai informasi dan masukan di bidang keuangan dalam menganalisis

resiko kredit di bank, khususnya bank umum syari’ah.

4. Sebagai bahan pertimbangan pihak Bank Indonesia dan Otorisasi Jasa

Keuangan dalam mengembangkan peraturan berkenaan Perbankan

75 BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan analisis dan pembahasan dari penelitian ini, dapat ditarik

beberapa kesimpulan sebagai berikut:

1. Rasio return pembiayaan bagi hasil, Rasio Financing dan Total asset

mempunyai pengaruh yang berbeda terhadap NPF

2. Pengaruh Rasio return pembiayaan bagi hasil, Rasio Financing dan Total

asset terhadap NPF diuraikan sebagai berikut :

a. Berdasarkan hasil uji F diketahui bahwa secara simultan Rasio return

pembiayaan bagi hasil, Rasio Financing dan Total Aset mempunyai

pengaruh signifikan secara simultan terhadap NPF.

b. Berdasarkan hasil uji t diketahui bahwa secara parsial, total asset

berpengaruh signifikan terhadap NPF, Rasio return pembiayaan bagi

hasil (RR) tidak berpengaruh signifikan terhadap NPF serta rasio

financing (RF) berpengaruh signifikan terhadap NPF.

c. Berdasarkan hasil uji koefisien determinasi (R2), Rasio return

pembiayaan bagi hasil (RR), rasio financing (RF) dan total asset

mempunyai pengaruh 69,7% ke non performing financing (NPF).

Sementara sisanya 30,3 % dipengaruhi faktor lain di luar model

76

5.2 Saran

Dari hasil penelitian dan kesimpulan di atas, maka dapat disarankan hal hal

sebagai berikut :

1. Bagi manajemen Internal Bank

a. Melakukan internal control secara teratur terhadap pembiayaan yang

disalurkan kepada nasabah, Kontrol atau pengawasan yang dilakukan

secara menyeluruh dari lingkungan ekstren dan intern bank.

b. Melakukan evaluasi terhadap pembiayaan bermasalah di tahun lalu

sebagai bahan pembelajaran dalam penetapan return atau penetapan

alokasi agar risiko pembiayaan dapat dihindari .

c. Meningkatkan pangsa asset agar dapat melakukan ekspansi secara

menyeluruh terhadap pembiayaan pembiayaan yang kecil agar

pembiayaan dapat tersalurkan secara merata karena tujuan perbankan

syari’ah bukan hanya keuntungan akan tetapi kesejahteraan umat.

d. Menyeimbangakan proporsi pembiayaan bagi hasil, karena

pembiayaan bagi hasil merupakan ciri dari perbankan syari’ah.

2. Bagi Pihak Regulator

a. Bagi pihak regulator, seperti Otorisasi Jasa Keuangan (OJK) dan Bank

Indonesia di harapkan dapat memperketat aturan terhadap perbankan

77

b. Membuat aturan terbaru mengenai proporsi pembiayaan profit loss

sharing yang harus di lakukan bank syari’ah.

c. Membuat tim ahli dalam pembuatan aturan aturan yang berbeda

dengan bank konvensional, dikarenakan karakteristik serta sistem yang

berbeda di perbankan syari’ah.

d. Melakukan edukasi ke masyarakat untuk menyalurkan dana ke bank

syari’ah

e. Menyerahkan proyek proyek pemerintah dalam bentuk skema

pembiayaan bagi hasil ke perbankan syari’ah.

3. Bagi peneliti lebih lanjut

a. Peneliti lebih lanjut di harapkan dapat menambah jumlah sampel

penelitian dari bank bank umum syari’ah lainnnya di Indonesia atau di

luar Indonesia sehingga menghasilkan penelitian yang lebih baik lagi.

b. Selain itu dapat juga melakukan perbandingan dengan masalah yang di

miliki perbankan syari’ah di negara lain agar dapat di ajdikan bahan

evaluasi bagi perbankan syrai’ah di dalam negeri

c. Lebih merincikan jenis pembiayaan tidak hanya pembiayaan jual beli

dan bagi hasil akan tetapi pembiayaan berdasrkan jenis pembiayaan,

pembiayaan komsumsi dan sebagainya yang terdapat di perbankan

syrai’ah

d. Menggunakan annual report (laporan tahunan) sehingga sesuai dapat

melihat akibatnya dalam interval jangka panjang

78

5.2.1 Keterbatasan Penelitian

1. Data yang digunakan untuk penelitian di bidang perbankan syari’ah masih

sedikit,dikarenakan masih sedikitnya jumlah populasi bank syari’ah di

Indonesia.

2. Untuk menganalisis lebih mendalam faktor manajemen perbankan

sebaiknya dilakukan penelitian kualitatif yang membutuhkan banyak

waktu dan tenaga peneliti.

3. Tidak memasukkan variabel pemoderasi dari sisi debitur karena variabel

nya cukup sulit diproksikan.

79

DAFTAR PUSTAKA

Antonio, M. Syafii, 2001. Bank Syariah: Dari Teori ke Praktik, Gema Insani Press, Jakarta.

Arzu. 2005. Asset and Liability management in financial crisis, The Journal of Risk Finance, vol. 6 no. 2.

Bank Indonesia, Statistik Perbankan Syariah 2005-2011, (http://www.bi.go.id).

Bank Indonesia, Laporan keuangan publikasi bank umum syari’ah, (http://www.bi.go.id).

Bashir, M.A, Darrat, A.F, and Suliman, M.O. 1993. Equity Capital, Profit SharingContracts and Investment: Theory and Evidence, Journal of Business Finance & Accounting, vol. 20, issue 5.

Khan, Tariqulla dan Ahmad (2001). Risk Management on Analysis of Issues in Islamic Financial Industry. Islamic Research and Training Institute : Islamic Depelopment Bank.

Fakultas Ekonomi Universitas Negeri Medan ,2013. Buku pedoman penulisan skripsi Fakultas Ekonomi Unimed ,Medan.

Ghozali,Imam.2012.Aplikasi Analisis Multivariate dengan program IBM SPSS.Edisi 6.Semarang :Badan penerbitan Universitas Diponegeroro.

Kemal, Lainatushifa, 2012. Analisis perbandingan Bank Syari’ah dan Bank Konvensional ,Universitas Negeri Medan, Medan

Kasmir, 2004. Bank dan Lembaga Keuangan lainnya. Jakarta: PT Raja Grafindo Persada

Kinasih, Wahyu Septrivia, 2012. Analisis Faktor Determinan Tingkat Resiko

Pembiayaan Bank syari’ah pada 2005-2012, Skripsi, Ekonomi Universitas

Indonesia.

80

Chasanah, 2012. Analisis Eksternal dan Internal dalam menentukan Non Performing

Financing Bank Umum Syari’ah di Indonesia, Jurnal Bisnis dan Ekonomi

(JBE), Vol 19, No. 1 ISSN:1412-3126.

Nabhan,F.2005.Mekanisme keuangan islam untuk solusi kebangkitan usaha.Jurnal ijtihad

Nasution E, Mustafa dan Wiliasih, 2007. Profit Sharing dan Moral Hazard Dalam Penyaluran Dana Pihak Ketiga Bank Umum Syariah di Indonesia, Jurnal Ekonomi dan Pembangunan Indonesia, Vol VIII, No. 02 105-129.

Peraturan Bank Indonesia No. 11/3/PBI/2009 tentang Bank Umum Syari’ah .Jakarta :Bank Indonesia

Poetry, Zakiyah Dwi dan Yulizar D Sanrego,2011 .Pengaruh Variabel Makro dan Mikro terhadap NPL Perbankan Konvensional dan NPF perbankan

Syari’ah.Islamic Finance and bussines review Vol.6 No.2

Setyowati, Desti ,2008 .Indikasi moral Hazard dalam penyaluran dana pihak ketiga (studi komparatif bank umum Konvensional dan bank umum syari’ah di Indonesia ). Sinergi Vol 12 No.1 Hal 89-102

Siamat, Dahlan. 2005 .Manajemen Lembaga Keuangan .Jakarta:Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia

Suci, Mares dan Ana popita, 2013. Analisis penyebab terjadinya non performing

financing pada bank umum syari’ah di Indonesia. Accounting analysis

journal (AAJ) 2(4) 2013.ISSN 2252-6765