4. HASIL PENELITIAN DAN ANALISIS

4.1 Gambaran Umum Sampel

Penelitian ini menggunakan 31 perusahaan manufaktur pada sektor industrial dan pertambangan yang terdaftar di PSE pada periode 2001-2016.

Melalui periode pengamatan selama 16 tahun, sampel perusahaan yang digunakan berjumlah 496 pengamatan. Penentuan sampel penelitian berdasarkan pada kriteria yang telah ditentukan sebelumnya. Berikut ini adalah rincian penentuan sampel penelitian:

Tabel 4.1 : Hasil Penentuan Sampel

Kriteria sampel Jumlah

Jumlah Sampel Total 92

Data EPS tahun 2001-2016 yang tidak tersedia (39) Data tanggal publikasi laporan keuangan perusahaan tidak lengkap (11) Data stock price tahun 2001-2016 yang tidak lengkap (11)

Jumlah perusahaan sampel 31

Ruang lingkup pengamatan 496

Keseluruhan daftar perusahaan yang digunakan dalam penelitian ini dapat dilihat pada lampiran 1.

4.1.1 Earning Per Share (EPS)

EPS dalam penelitian ini dihitung dengan membagi hasil dari laba bersih dikurangi deviden preferen dengan jumlah saham beredar. Dalam penelitian ini, nilai EPS menggambarkan kondisi internal perusahaan. Berikut contoh penghitungan EPS menggunakan rumus (2.2) pada perusahaan CDC di tahun 2016:

Net Income : ₱ 443.176.800

Preferred Dividend : 0

Weighted Average of common share : 3938064077

EPS : 0,113

Dari perhitungan di atas, EPS perusahaan CDC pada tahun 2016 bernilai sebesar 0,113. Nilai EPS tersebut menunjukkan bahwa laba bersih perusahaan CDC adalah 0,113 per lembar saham.

4.1.2 Stock Return

Stock Return penelitian ini diukur menggunakan rata-rata Cummulative Abnormal Return (CAR). Dalam penelitian ini, stock return menggambarkan respon pasar terhadap informasi laba perusahaan. Berikut ini merupakan contoh perhitungan stock price pada perusahahaan CDC di tahun 2016:

1. Tanggal penerbitan laporan keuangan CDC tahun 2016 = 12 April 2017 2. Menghitung data return harian saham CDC sejumlah 11 hari, yaitu 5 hari

sebelum tanggal penerbitan laporan keuangan, hari penerbitan laporan keuangan, dan 5 hari setelah tanggal penerbitan laporan keuangan dengan informasi harga di tabel 4.2.

Tabel 4.2 : Harga Saham CDC 2016

Hari ke- Pit Pit-1

5 1,238 1,238

4 1,238 1,21

3 1,21 1,229

2 1,229 1,219

1 1,219 1,21

0 1,21 1,21

-1 1,21 1,19

-2 1,19 1,2

-3 1,2 1,2

-4 1,2 1,162

-5 1,162 1,162

Pit merupakan stock price pada hari tersebut, sedangkan Pit-1 merupakan stock price 1 hari sebelum Pit. Berdasarkan rumus (2.3), nilai dari return harian (Rit) adalah selisih dari Pit dan Pit-1, sehingga perhitungan untuk return hari ke-5 diperoleh dengan cara mengurangi stock price hari ke-5 dengan stock price hari ke-4:

3. Menghitung data return indeks harga pasar harian sebagai expected return dari perusahaan CDC selama 11 hari menggunakan informasi indeks harga pasar Filipina pada tabel 4.3.

Tabel 4.3 : Indeks Harga Pasar Filipina

Hari ke- IHSGt IHSGt-1

5 7578,16 7563,45

4 7563,45 7522,98

3 7522,98 7588,98

2 7588,98 7588,53

1 7588,53 7629,64

0 7629,64 7601,4

-1 7601,4 7617,91

-2 7617,91 7583,75

-3 7583,75 7565,32

-4 7565,32 7584,21

-5 7584,21 7446,49

IHSGt merupakan indeks harga pasar pada hari tersebut, sedangkan IHSGt-1

merupakan indeks harga pasar 1 hari sebelum IHSGt. Berdasarkan rumus (2.3), nilai dari return indeks harga pasar (Rmt) adalah selisih dari IHSGt dan IHSGt-1, sehingga perhitungan untuk indeks harga pasar hari ke-5 diperoleh dengan cara mengurangi indeks harga pasar hari ke-5 dengan indeks harga pasar hari ke-4:

R5 =

R5 = 0,00194488

4. Menghitung abnormal return (ARit) perusahaan CDC selama 11 hari.

Perhitungan ARit didapatkan menggunakan rumus (2.5) yaitu mengurangakn Rit dengan Rmt sehingga abnormal return untuk hari ke-5 diperoleh dengan cara

AR5 = 0 - 0,00194488 AR5 = - 0,00194488

5. Menjumlahkan abnormal return perusahaan CDC selama 11 hari (hari ke 5 hingga -5) untuk memperoleh nilai CAR dengan informasi pada tabel 4.4.

Dari penghitungan tersebut maka diperoleh nilai CAR untuk perusahaan CDC pada tahun 2016 sebesar 0,0467.

Tabel 4.4 Penjumlahan CAR CDC 2016

Hari ke- ARit

5 - 0,001945

4 0,017761

3 - 0,006763

2 0,008144

1 0,012826

0 - 0,003715

-1 0,018974

-2 - 0,012838

-3 - 0,002436

-4 0,035193

-5 - 0,018495

CAR 0,046707

4.2 Statistik Deskriptif

Statistik deskriptif bertujuan untuk memberikan informasi yang berguna juga untuk memberikan deskripsi variabel secara statistik. Berikut ini adalah analsis statistik deskriptif dari 31 perusahaan sampel pada perusahaan manufaktur di Filipina:

Tabel 4.5 : Hasil Statistik Deskriptif Sebelum Adopsi

IFRS

Sesudah Adopsi IFRS

Sebelum dan Sesudah Adopsi IFRS EPS Stock

Return EPS Stock

Return EPS Stock

Return Max 15,027 0,735 22,701 1,232 25,182 1,232

Min -25,705 -0,938 -4,156 -0,367 -25,705 -0,938

Mean 0,025 0,004 1,421 0,043 1,113 0,0158

Standar

Deviasi 3,892 0,181 4,423 0,172 4,196 0,142

Berdasarkan hasil statistik deskriptif pada tabel 4.4, nilai mean untuk

dan sesudah IFRS menunjukan nilai 1.113 yang menunjukkan bahwa rata-rata net income dari perusahaan sampel adalah 1,113 per lembar saham. Nilai EPS tertinggi dimiliki oleh PCOR di tahun 2010 dan nilai EPS terendah dimiliki oleh MER di tahun 2002.

Variabel lainnya yaitu stock return memiliki nilai mean yang meningkat pada periode sebelum adopsi IFRS dan periode sesudah IFRS dengan nilai sebesar 0,039. Stock return yang meningkat ini menunjukan bahwa pasar tidak merespon adanya berita buruk dari perusahaan. Nilai tertinggi dari variabel stock return sebesar 1,2323 yang dimiliki oleh CPG di tahun 2008 sedangkan nilai terendah stock return sebesar -0,93850 dimiliki oleh SFI di tahun 2002.

4.3 Pemilihan Model Estimasi

Pengolahan data perusahaan dengan sector manufaktur di Filipina dilakukan dengan menggunakan program GRETL untuk menentukan model estimasi penelitian . Hasil estimasi penelitian dari program GRETL dapat dilihat pada lampiran 2. Pada tabel 4.6 berikut adalah hasil model estimasi dari penelitian ini:

Tabel 4.6 Hasil Model Estimasi Penelitian

Pooled Least Square Fixed Effect Random Effect

Koef. t Koef. t Koef. z

α 1,182 2,347** 0,783 1,895* 0,829 1,374

DIFRS 1,067 2,202** 1,264 3,218*** 1,241 3,160***

Ret −4,682 -2,521** −1,600 -1,014 −1,960 -1,248 DR -0,952 -1,962* −1,000 -2,477** -0,994 -2,468**

DR*Ret 1,166 2,863*** 3,780 1,138 4,633 1,402

DR*Ret*

DIFRS −2,776 -0,440 −1,880 -0,3585 −1,982 -0,379

R-square 0,050

Adjusted R-square 0,041

Within R-square 0,058

LSDV R-square 0,426

Chi-square 28,928

F 5,254 9,781

p val 0,000 4,70e-37 2,395e-007

Model terbaik yang kemudian digunakan dalam penelitian ini adalah model random effect (RE) yang diperoleh dengan langkah-langkah sebagai berikut:

1. Memilih model PLS atau FE .

Parameter pemilihan model pada tahap ini dengan melihat nilai P val dari hasil uji Chow. Apabila P value (Prob > F) = < 0.1, maka model yang terpilih adalah model FE. Namun, apabila P value (Prob > F) = > 0.1 maka model yang terpilih adalah model PLS. Mengacu pada hasil uji Chow pada tabel 4.7, hasil dari P value (Prob > F) adalah sebesar 2,363e-36, maka model yang terpilih adalah model FE.

2. Memilihi model FE atau RE.

Parameter pemilihan model pada tahap ini adalah dengan melihat nilai P val dari uji Hausman. Apabila P value (Prob > chi2) = < 0.1, maka model yang terpilih adalah model FE, namun apabila P value (Prob > chi2) = >

0.1, maka model yang terpilih adalah model RE. Berdasarkan uji Hausman pada tabel 4.7 ditemukan bahwa P value (Prob > chi2) adalah sebesar 0,242 yang menunjukkan bahwa model yang terpilih adalah model RE.

Tabel 4.7 Parameter Pemilihan Model Terbaik

Parameter p-val

Uji Chow 2,363e-36

Uji Hausman 0,242

Model RE adalah model yang bebas dari asumsi klasik, sehingga pengujian dilanjutkan pada pengujian hipotesis. Langkah-langkah menentukan model estimasi penelitian dari program GRETL dapat dilihat pada lampiran 3.

4.4 Uji Hipotesis

Berdasarkan hasil dari pemilihan model estimasi, pengujian hipotesis akan dilakukan menggunakan model terbaik yang terpilih yaitu random effect (RE) dengan hasil data di tabel 4.8. Hipotesis dalam penelitian ini adalah konservatisme tetap ada setelah pengadopsian IFRS. Hipotesis tersebut akan diterima bila

return (Ret) dan yang merupakan koefisien dari variabel interaksi antara dummy variable stock return, dummy variable (DR*Ret*DIFRS).

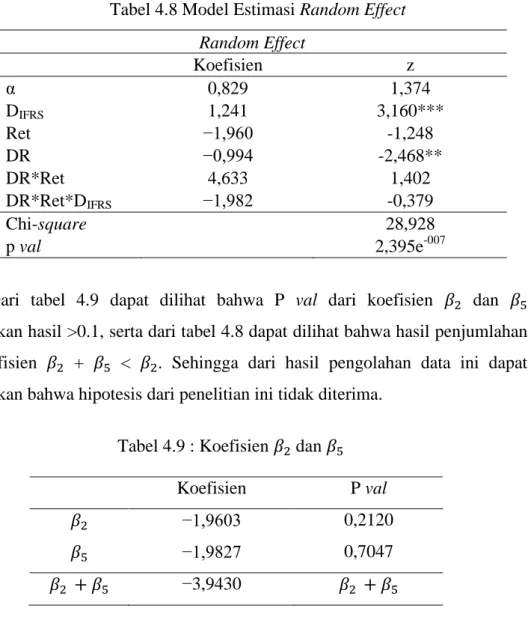

Tabel 4.8 Model Estimasi Random Effect Random Effect

Koefisien z

α 0,829 1,374

DIFRS 1,241 3,160***

Ret −1,960 -1,248

DR −0,994 -2,468**

DR*Ret 4,633 1,402

DR*Ret*DIFRS −1,982 -0,379

Chi-square 28,928

p val 2,395e-007

Dari tabel 4.9 dapat dilihat bahwa P val dari koefisien dan menunjukan hasil >0.1, serta dari tabel 4.8 dapat dilihat bahwa hasil penjumlahan dari koefisien + < . Sehingga dari hasil pengolahan data ini dapat disimpulkan bahwa hipotesis dari penelitian ini tidak diterima.

Tabel 4.9 : Koefisien dan

Koefisien P val

−1,9603 0,2120

−1,9827 0,7047

−3,9430

4.5 Analisis

4.5.1 Temuan dan Interpretasi

Berdasarkan hasil pengujian data 496 pengamatan, dapat dilihat di tabel 4.8 bahwa ada 2 variabel yang signifikan terhadap variabel dependen yaitu EPS yang menggambarkan kondisi internal perusahaan. Variabel pertama adalah dummy variable IFRS (DIFRS) yang signifikan terhadap EPS. Meskipun DIFRS

bukan merupakan bagian dari uji hipotesis, namun hal ini menyatakan bahwa adopsi IFRS sudah sangat signifikan terhadap kinerja perusahaan. Selanjutnya,

variabel lain yang signifikan terhadap EPS adalah dummy variable stock return (DR). Hal ini menyatakan bahwa penurunan harga saham berpengaruh pada kinerja perusahaan.

Namun di sisi lain ditemukan bahwa variabel dari stock return (Ret) dan variabel interaksi antara dummy variable stock return, dummy variable adopsi IFRS dan stock return (DR*Ret*DIFRS) menunjukan hasil yang tidak signifikan terhadap EPS. Hal ini menunjukan bahwa respon pasar tidak signifikan terhadap informasi laba perusahaan, dimana seharusnya dengan adanya konservatisme maka informasi negatif perusahaan akan direspon oleh pasar yang digambarkan dengan koefisien yang negatif. Selain itu hasil penjumlahan dari + lebih kecil dari karena koefisien kedua variabel negatif sehingga hasil penjumlahan menjadi lebih kecil, hal ini menyatakan bahwa konservatisme tidak terbukti ada pada pelaporan perusahaan manufaktur di Filipina setelah pengadopsian IFRS.

Faktor yang mungkin menyebabkan konservatisme tidak terbukti tetap ada setelah pengadopsian IFRS adalah kenaikan rata-rata nilai EPS setelah adopsi IFRS pada hasil statistik deskriptif di tabel 4.5. Kenaikan tersebut dapat menyatakan bahwa setelah pengadopsian IFRS, perusahaan tidak mengalami kerugian sehingga tidak ada berita buruk yang direspon oleh pasar. Fenomena ini juga didukung oleh hasil statistik deskriptif dari rata-rata nilai stock return yang meningkat setelah pengadopsian IFRS yang berarti pasar tidak merespon adanya berita buruk dari perusahaan, sehingga konservatisme menjadi tidak terlihat dalam pengolahan data ini.

4.5.2. Kaitan Temuan dengan Pengetahuan atau Teori

Konservatisme merupakan salah satu pengukuran dari kualitas laba menurut Barth, Landsman, & Lang (2008). Pada pengembangan hipotesis di penelitian ini menjelaskan bahwa kerugian dan keuntungan sama-sama tercermin secara tepat waktu dikarenakan IFRS menggunakan penilaian berdasarkan fair value, sehingga dengan timely loss recognition tersebut konservatisme akan tetap ada setelah pengadopsian IFRS. Hal ini juga didukung oleh penelitian-penelitian sebelumnya yang telah mengatakan bahwa adopsi IFRS memiliki pengaruh positif

Chtourou, & Fourati, 2012; Bertin & Moya, 2013; Ferrero, 2014; Silva & Nardi, 2017).

Hasil dari uji hipotesis penelitian ini menyatakan bahwa konservatisme tidak terbukti tetap ada setelah pengadopsian IFRS. Namun, bukan berarti konservatisme hilang sama sekali. Hal ini mungkin terjadi karena dengan penilaian IFRS yang menggunakan fair value, pengakuan pada keuntungan yang lebih besar dibandingkan kerugian akan mengakibatkan konservatisme menjadi tidak begitu nampak. Hal ini juga yang menyebabkan relevansi nilai setelah pengadopsian IFRS menjadi lebih terlihat dibandingkan dengan konservatisme.

Selain itu, beberapa pandangan lain juga menyatakan IFRS membuat perusahaan menjadi lebih optimis dalam mengakui keuntungannya sehingga mengurangi ketepatan waktu untuk mengakui kerugian dibandingkan dengan US GAAP yang menggunakan historical cost dan memiliki potensi untuk mengakui kerugian lebih dahulu dibandingkan dengan IFRS (Ahmed, Neel, & Wang, 2012; Andre & Filip, 2012; Hellman, 2008).