4. ANALISA DAN PEMBAHASAN

4.1. Analisa Deskriptif

4.1.1. Analisa Deskriptif Terhadap Sampel

Sampel penelitian ini diambil dengan metode purposive sampling yang telah dijelaskan pada bab 3. Data laporan keuangan penelitian ini diambil dari basis data Bloomberg.

Tabel 4.1 Prosedur purposive sampling

Kriteria Sampling Total

Perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia (2011-2017) 152 Perusahaan yang tidak menyampaikan laporan keuangan dengan lengkap beserta seluruh data yang diperlukan

(48)

Total Perusahaan 104

Pada perhitungan intellectual capital, earning management, financial performance, dan sustainable growth rate, berdasarkan tabel 4.1. data yang digunakan adalah sebanyak 152 perusahaan dengan periode selama 7 tahun, yaitu tahun 2011-2017. Sesuai kriteria sampel yang telah dijelaskan pada bab sebelumnya, yaitu data penelitian berasal dari perusahaan yang menyampaikan seluruh datanya secara lengkap dan menyampaikan laporan keuangan dan laporan tahunan secara rutin selama periode penelitian. Hasil perhitungan data setiap variabel, selanjutnya dilakukan rekapitulasi, yang menunjukkan data yang tersedia lengkap pada setiap variabel dan secara berurutan mulai tahun 2011-2017 adalah sebanyak 104 perusahaan. Dengan demikian, analisis data pada penelitian ini menggunakan data yang berasal dari 104 perusahaan dengan periode 7 tahun, atau total data sebanyak 728 laporan keuangan.

4.1.2. Deskripsi Variabel Penelitian

Hasil analisis deskriptif data pada variabel intellectual capital, earning management, financial performance, dan sustainable growth rate disajikan pada Tabel 4.2 sebagai berikut:

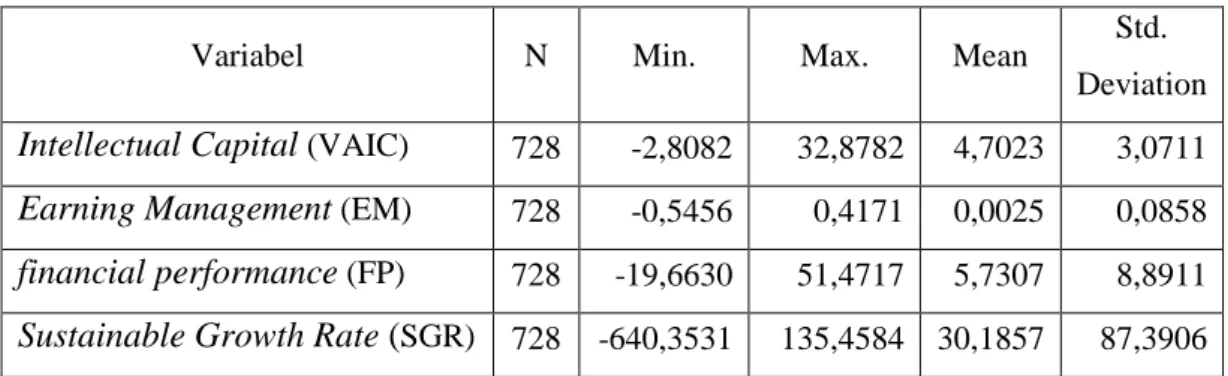

Tabel 4.2. Statistik Deskriptif Variabel Penelitian

Variabel N Min. Max. Mean Std.

Deviation Intellectual Capital (VAIC) 728 -2,8082 32,8782 4,7023 3,0711 Earning Management (EM) 728 -0,5456 0,4171 0,0025 0,0858 financial performance (FP) 728 -19,6630 51,4717 5,7307 8,8911 Sustainable Growth Rate (SGR) 728 -640,3531 135,4584 30,1857 87,3906 Sumber: Lampiran 2

Variabel intellectual capital pada penelitian ini diukur menggunakan Value Added Intellectual Coefficient (VAIC), yang merupakan aset tak berwujud dari sebuah bisnis yang mencakup individu (human capital) dan nilai dari suatu hubungan (relational capital) dan semua yang akan ada ketika semua karyawan telah pulang dari tempat kerja tersebut (structural capital) (Clarke, Seng, &

Whiting, 2011). Tabel 4.2 menunjukkan bahwa intellectual capital terkecil adalah sebesar -2,8082 yang dimiliki oleh perusahaan Gunawan Dianjaya Steel pada tahun 2015, dan intellectual capital terbesar adalah 32,8782 yang dimiliki oleh perusahaan Sekawan Intipratama pada tahun 2015. Perbedaan nilai minimum dan maksimum pada variabel intellectual capital yang tidak terlalu jauh menunjukkan bahwa intellectual capital pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode tahun 2011-2017 relatif homogen, hal ini juga dikuatkan dengan nilai standar deviasi yang relatif kecil, yaitu sebesar 3,0711.

Selanjutnya, rata-rata intellectual capital pada perusahaan manufaktur selama periode penelitian adalah sebesar 4,7023.

Variabel earning management pada penelitian ini diukur menggunakan modified Jones Model (Dechow, Sloan, & Sweeny, 1995) yang menyatakan bahwa modified jones model menunjukkan kekuatan paling besar dalam melihat earning management. Tabel 4.2 menunjukkan bahwa earning management terkecil adalah sebesar -0,5456 terjadi pada perusahaan Alumindo Light Metal Industry pada tahun 2015, dan earning management terbesar adalah 0,4171 juga terjadi pada perusahaan yang sama yaitu Alumindo Light Metal Industry pada tahun 2013. Perbedaan nilai minimum dan maksimum pada variabel earning management yang sangat kecil

menunjukkan bahwa earning management pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode tahun 2011-2017 relatif homogen, hal ini juga dikuatkan dengan nilai standar deviasi yang kecil, yaitu hanya sebesar 0,0858. Selanjutnya, rata-rata earning management pada perusahaan manufaktur selama periode penelitian adalah sebesar 0,0025.

Variabel financial performance pada penelitian ini diukur menggunakan Return on Assets (ROA), yang merupakan ukuran kemampuan perusahaan dalam menghasilkan keuntungan dari aset yang dimiliki. Tabel 4.2 menunjukkan bahwa financial performance terkecil adalah sebesar -19,6630 terjadi pada perusahaan Tirta Mahakam Resources pada tahun 2013, dan financial performance terbesar adalah 51,4717 terjadi pada perusahaan Multi Prima Sejahtera pada tahun 2017.

Perbedaan nilai minimum dan maksimum pada variabel financial performance yang cukup besar menunjukkan bahwa financial performance pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode tahun 2011-2017 relatif bervariasi, hal ini juga dikuatkan dengan nilai standar deviasi yang cukup besar, yaitu sebesar 8,8911. Selanjutnya, rata-rata financial performance pada perusahaan manufaktur selama periode penelitian adalah sebesar 5,7307, yang menunjukkan perusahaan mampu menghasilkan keuntungan rata-rata sebesar 5,7307 persen dari aset yang dimiliki.

Variabel sustainable growth rate pada penelitian ini diukur menggunakan SGR, yang merupakan sebuah tingkat pertumbuhan perusahaan yang berasal dari dana internal yang dihitung dari income yang dikembalikan lagi pada perusahaan (Higgins, 1977). Tabel 4.1 menunjukkan bahwa sustainable growth rate terkecil adalah sebesar -640,3531 terjadi pada perusahaan Sekawan Intipratama pada tahun 2017, dan sustainable growth rate terbesar adalah 135,4585 terjadi pada Malindo Feedmill pada tahun 2012. Perbedaan nilai minimum dan maksimum pada variabel sustainable growth rate yang cukup besar menunjukkan bahwa sustainable growth rate pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode tahun 2011-2017 relatif bervariasi, hal ini juga dikuatkan dengan nilai standar deviasi yang cukup besar, yaitu sebesar 87,3906. Selanjutnya, rata-rata sustainable growth rate pada perusahaan manufaktur selama periode penelitian adalah sebesar 30,1857.

4.1.3. Pengujian Asumsi Klasik

Analisis regresi dalam penelitian ini akan dilakukan menggunakan bantuan software SPSS. Untuk mengetahui apakah model regresi yang dihasilkan merupakan model regresi yang menghasilkan estimasi terbaik, maka terlebih dahulu perlu dilakukan pengujian gejala penyimpangan asumsi model klasik.

a. Uji Normalitas

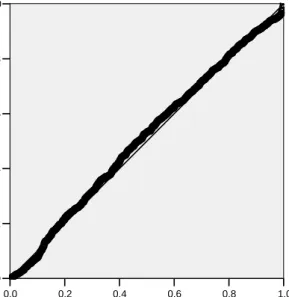

Pengujian normalitas dilakukan dengan Grafik Normal P-P Plot, yaitu dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik normal. Dasar pengambilan keputusannya adalah jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonalnya, maka model regresi memenuhi asumsi normalitas. Sebaliknya, jika data menyebar jauh dari garis diagonal dan/atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

Gambar 4.1. Normal P-P Plot (Sumber: Lampiran 3)

Gambar Normal P-P Plot pada Gambar 4.1 menunjukkan bahwa plot data pada penelitian ini sudah tersebar di sekitar garis diagonal dan mengikuti arah garis diagonalnya, yang menunjukkan bahwa residual model regresi berdistribusi normal atau asumsi normalitas terpenuhi.

1.0 0.8

0.6 0.4

0.2 0.0

Observed Cum Prob

1.0

0.8

0.6

0.4

0.2

0.0

Expected Cum Prob

Dependent Variable: SGR

Normal P-P Plot of Regression Standardized Residual

Hasil uji normalitas juga diperkuat dengan hasil uji kolmogorov- smirnov, dengan kriteria pengambilan keputusan apabila nilai signifikansi uji kolmogorov-smirnov lebih besar dari 0,05 (α=5%), maka residual model regresi berdistribusi normal. Hasil pengujian normalitas dengan uji kolmogorov-smirnov pada Lampiran 3 menghasilkan nilai signifikansi adalah sebesar 0,304, dimana nilai ini lebih besar dari 0,05 (5%), sehingga dapat disimpulkan bahwa residual model regresi berdistribusi normal atau dengan kata lain asumsi normalitas terpenuhi.

b. Uji Non-Multikolinieritas

Multikolinieritas menunjukkan adanya hubungan linear sempurna antara variabel bebas dalam model regresi. Model regresi yang baik tidak menunjukkan adanya gejala multikolinieritas. Pendeteksian ada atau tidaknya multikolinieritas dilakukan dengan melihat nilai variance inflation factor (VIF) dari masing-masing variabel independen terhadap variabel dependen, apabila nilai VIF tidak lebih dari 10 dan nilai tolerance tidak kurang dari 0,10, maka model dapat dikatakan terbebas dari multikolinieritas. Berikut adalah hasil pengujian multikolinieritas pada model regresi:

Tabel 4.3. Pengujian Multikolinieritas Variabel Independen Tolerance VIF Intellectual Capital (VAIC) 0,930 1,076 Earning Management (EM) 0,963 1,038 financial performance (FP) 0,901 1,110

Sumber: Lampiran 3

Tabel 4.3 menunjukkan pada variabel intellectual capital, earning management, dan financial performance, semuanya memiliki nilaiVIF lebih kecil dari 10 dan nilai tolerance juga lebih besar dari angka 0,10, sehingga dapat disimpulkan model regresi juga bebas dari multikolinieritas, atau dengan kata lain asumsi non multikolinieritas terpenuhi.

c. Uji Non-Heteroskedastisitas

Heteroskedastisitas menunjukkan adanya ketidaksamaan varian dari residual atas suatu pengamatan ke pengamatan yang lain. Model regresi yang

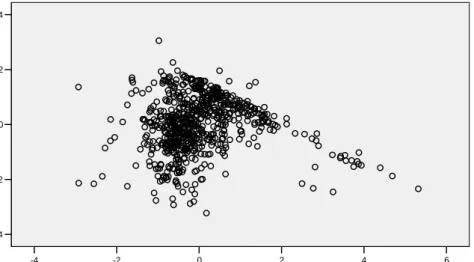

baik adalah yang tidak menunjukkan adanya gejala heteroskedastisitas. Tujuan uji heteroskedastisitas adalah mengetahui apakah model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Pada regresi, salah satu asumsi yang harus dipenuhi adalah bahwa varian dari residual dari satu pengamatan ke pengamatan yang lain tidak memiliki pola tertentu atau tidak teratur. Pendeteksian ada atau tidaknya heteroskedastisitas dilakukan dengan scatter plot, apabila ada pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas. Sebaliknya, apabila tidak ada pola yang jelas serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Gambar 4.2. Scatter Plot (Sumber: Lampiran 3)

Gambar scatter plot pada Gambar 4.2 menunjukkan titik-titik tersebar secara acak di atas dan di bawah nol, acak, dan tidak membentuk pola tertentu, sehingga disimpulkan model regresi bebas dari heteroskedastisitas, dan asumsi non heteroskedastisitas terpenuhi.

Hasil uji heteroskedastisitas juga dikuatkan dengan hasil uji glejser, dengan kriteria pengambilan keputusan apabila nilai signifikansi pada setiap

6 4

2 0

-2 -4

Regression Standardized Predicted Value

4

2

0

-2

-4

Regression Studentized Residual

Dependent Variable: SGR Scatterplot

variabel independen lebih besar dari 0,05 (α=5%), maka model regresi tidak ada gejala heteroskedastisitas. Hasil pengujian heteroskedastisitas dengan uji glejser pada Lampiran 3 menunjukkan nilai signifikansi glejser pada variabel intellectual capital, earning management, dan financial performance masing- masing sebesar 0,626, 0,141 dan 0,510, dimana nilai-nilai ini lebih besar dari 0,05, sehingga dapat disimpulkan bahwa pada model tidak ditemukan gejala heteroskedastisitas atau dengan kata lain asumsi non-heteroskedastisitas terpenuhi.

d. Uji Autokorelasi

Autokorelasi menyatakan bahwa pada persamaan regresi, error tidak saling berhubungan dari periode ke periode. Uji autokorelasi digunakan untuk menguji apakah terdapat korelasi error antara data periode t-1 model. Model regresi yang baik adalah jika tidak terjadia autokorelasi. Metode yang digunakan utuk menguji autokorelasi adalah Durbin Watson (DW). Kriteria pengujiannya adalah jika dl ≤ DW ≤ du, maka tidak ada autokorelasi positif, jika 4-du ≤ DW ≤ 4-dl, maka tidak ada autokorelasi negatif, dan jika du < DW

< 4-du, maka tidak ada autokorealasi baik positif maupun negatif. Hasil tabel statistik durbin watson menunjukkan nilai dl adalah sebesar 1,74 dan nilai du adalah sebesar 1,80. Sehingga apabila:

1,74 ≤ DW ≤ 1,80 : tidak ada autokorelasi positif

1,80 ≤ DW ≤ 2,20 : tidak ada autokorelasi positif dan negatif 2,20 ≤ DW ≤ 2,26 : tidak ada autokorelasi negatif

DW < 1,74 atau DW > 2,26 : terdapat autokorelasi

Hasil pengujian autokorelasi pada Lampiran 3 didapatkan nilai DW sebesar 2,019 yang berada di antara 1,80 – 2,20 (tidak ada autokorelasi positif dan negatif), sehingga dapat disimpulkan bahwa model regresi dalam penelitian ini juga bebas dari autokorelasi.

4.1.4. Hasil Analisis Regresi

Tahapan selanjutnya adalah melakukan analisis regresi linier untuk menguji tiga hipotesis penelitian, yaitu 1). Intellectual capital berpengaruh terhadap sustainable growth rate, 2). Earning management memediasi intellectual capital

terhadap sustainable growth rate, dan 3). Financial performance memediasi intellectual capital terhadap sustainable growth rate.

a. Hasil Regresi Intellectual Capital terhadap Sustainable Growth Rate Hasil pengujian pengaruh intellectual capital terhadap sustainable growth rate secara ringkas disajikan pada Tabel 4.4 berikut.

Tabel 4.4. Hasil Regresi Intellectual Capital terhadap SGR Variabel

Dependen Variabel Independen

Koefisie n Regresi

Std.

Error t statisti

k

Sig.

Sustainabl e Growth

Rate (SGR)

Konstanta

12,893 5,880 2,193

0,02 9 Intellectual Capital

(VAIC) 3,677 1,047 3,512

0,00 0 Correlation (R) = 0,129

R-squared (R²) = 0,017

F-statistik = 12,331

Sig. F = 0,000

Sumber: Lampiran 4 1). Persamaan Regresi

Hasil analisis regresi dengan bantuan software SPSS pada penelitian ini menghasilkan estimasi persamaan regresi sebagai berikut:

SGR = 12,893 + 3,677 VAIC

Konstanta sebesar 12,893 menjelaskan nilai sustainable growth rate pada perusahaan manufaktur apabila pengaruh dari intellectual capital dianggap konstan atau tidak berubah.

Koefisien regresi variabel intellectual capital, β1 sebesar 3,677, menjelaskan besarnya pengaruh intellectual capital terhadap sustainable growth rate adalah sebesar 3,677. Koefisien regresi bernilai positif, artinya

semakin tinggi intellectual capital, maka sustainable growth rate juga akan semakin tinggi.

2). Koefisien Korelasi (R)

Koefisien korelasi (R) menunjukkan tingkat kekuatan hubungan antara intellectual capital dan sustainable growth rate. Kekuatan hubungan antara dua variabel adalah:

0 : Tidak ada korelasi antara dua variabel

>0 – 0,25 : Korelasi sangat lemah

>0,25 – 0,5 : Korelasi cukup

>0,5 – 0,75 : Korelasi kuat

>0,75 – 0,99 : Korelasi sangat kuat 1 : Korelasi sempurna

Hasil perhitungan koefisien korelasi (R) menghasilkan nilai sebesar 0,129, sehingga dapat diketahui bahwa kekuatan hubungan antara intellectual capital dan sustainable growth rate adalah sangat lemah.

3). Koefisien Determinasi (R2)

Koefisien determinasi (R²) menunjukkan angka 0,017 yang berarti sebesar 1,7% variabel sustainable growth rate dapat dijelaskan oleh variabel yang dianalisis dalam model, dalam arti lain, persentase pengaruh intellectual capital terhadap sustainable growth rate adalah sebesar 1,7%.

4). Uji t

Hasil uji t pengaruh intellectual capital terhadap sustainable growth rate menghasilkan nilai koefisien regresi sebesar 3,677 dengan nilai signifikansi 0,000, karena nilai signifikansi lebih kecil dari 2.5% maka disimpulkan intellectual capital berpengaruh positif dan signifikan terhadap sustainable growth rate. Dengan demikian hipotesis penelitian yang menyatakan bahwa intellectual capital berpengaruh terhadap sustainable growth rate, dapat diterima.

5). Aroian Test

Hasil uji Aroian untuk mediasi financial performance adalah 6.418 dan untuk mediasi earning management adalah -0.946. Hal ini menunjukkan bahwa financial performance memediasi pengaruh intellectual capital

dengan sustainable growth rate. Variabel dapat dikatakan memediasi bila memiliki nilai Aroian test diatas +/- 1.96. Earning management tidak memediasi pengaruh intellectual capital terhadap sustainable growth rate karena hasil yang tidak mencapai taraf nilai uji aroian.

b. Earning Management sebagai mediasi pada pengaruh Intellectual Capital terhadap Sustainable Growth Rate

Pengujian mediasi earning management pada pengaruh intellectual capital terhadap sustainable growth rate dilakukan dengan pendekatan metode causal step sesuai teori Baron dan Kenny (1986), yang terdiri dari 3 tahapan persamaan, yaitu:

Persamaan 1 : Melihat signifikansi pengaruh intellectual capital terhadap sustainable growth rate

SGR = α + β1 VAIC + ɛ1

Persamaan 2 : Melihat signifikansi pengaruh intellectual capital terhadap earning management

EM = α + β2 VAIC + ɛ2

Persamaan 3 : Melihat signifikansi pengaruh intellectual capital dan earning management terhadap sustainable growth rate

SGR = α + β3 VAIC + β4 EM + ɛ3

Earning management dikatakan memediasi apabila β1, β2, dan β4, semuanya signifikan. Apabila β3 menjadi tidak signifikan maka earning management dikatakan memediasi secara sempurna (perfect mediation), sedangkan apabila β3 tetap signifikan maka earning management dikatakan memediasi secara parsial (partial mediation).

Hasil pengujian efek mediasi earning management pada pengaruh intellectual capital terhadap sustainable growth rate disajikan pada Tabel 4.5 berikut:

Tabel 4.5. Hasil Pengujian Efek Mediasi Earning Management

No Persamaan Konstanta Koef. Sig. Ket.

1 SGR = α + β1 VAIC + ɛ1 12.893 β1 = 3,677 0,000 H0

ditolak 2 EM = α + β2 VAIC + ɛ2 0.006 β2 = -0,001 0,533 Gagal

tolak H0

3 SGR = α + β3 VAIC + β4 EM + ɛ3 12.033

β3 = 3,777

β4 = 154,261

0,000

0,000

H0

ditolak H0

ditolak

Sumber: Lampiran 4, 5, dan 6

Hasil pengujian pengujian mediasi earning management pada pengaruh intellectual capital terhadap sustainable growth rate menunjukkan β1 dan β4

signifikan, tetapi β2 tidak signifikan, sehingga disimpulkan earning management tidak memediasi pengaruh intellectual capital terhadap sustainable growth rate. Dengan demikian hipotesis penelitian yang menyatakan bahwa earning management memediasi intellectual capital terhadap sustainable growth rate, tidak dapat diterima.

c. Financial Performance sebagai mediasi pada pengaruh Intellectual Capital terhadap Sustainable Growth Rate

Pengujian mediasi financial performance pada pengaruh intellectual capital terhadap sustainable growth rate juga dilakukan dengan pendekatan metode causal step yang terdiri dari 3 tahapan persamaan, yaitu:

Persamaan 1 : Melihat signifikansi pengaruh intellectual capital terhadap sustainable growth rate

SGR = α + β1 VAIC + ɛ1

Persamaan 2 : Melihat signifikansi pengaruh intellectual capital terhadap financial performance

FP = α + β2 VAIC + ɛ2

Persamaan 3 : Melihat signifikansi pengaruh intellectual capital dan financial performance terhadap sustainable growth rate

SGR = α + β3 VAIC + β4 FP + ɛ3

Financial performance dikatakan memediasi apabila β1, β2, dan β4, semuanya signifikan. Apabila β3 menjadi tidak signifikan maka financial performance dikatakan memediasi secara sempurna (perfect mediation), sedangkan apabila β3 tetap signifikan maka financial performance dikatakan memediasi secara parsial (partial mediation).

Hasil pengujian efek mediasi financial performance pada pengaruh intellectual capital terhadap sustainable growth rate disajikan pada Tabel 4.6 berikut:

Tabel 4.6. Hasil Pengujian Efek Mediasi Financial Performance

No Persamaan Konstanta Koef. Sig. Ket.

1 SGR = α + β1 VAIC + ɛ1 12.893 β1 = 3,677 0,000 H0

ditolak 2 FP = α + β2 VAIC + ɛ2 2.022 β2 = 0,789 0,000 H0

ditolak

3 SGR = α + β3 VAIC + β4 FP + ɛ3 4.645

β3 = 0,461

β4 = 4,079

0,644

0,000

Gagal tolak H0

H0

ditolak Sumber: Lampiran 4, 7, dan 8

Hasil pengujian pengujian mediasi financial performance pada pengaruh intellectual capital terhadap sustainable growth rate menunjukkan β1, β2, dan β4 signifikan, sedangkan β3 tidak signifikan, sehingga disimpulkan financial performance memediasi secara sempurna (perfect mediation) pengaruh intellectual capital terhadap sustainable growth rate. Dengan demikian hipotesis penelitian yang menyatakan bahwa financial performance memediasi intellectual capital terhadap sustainable growth rate, dapat diterima.

4.2. Analisa Pembahasan

Berdasarkan hasil pengolahan data yang telah dilakukan, maka analisa dan pembahasan hasil penelitian adalah sebagai berikut:

4.2.1. Pengaruh Intellectual Capital terhadap Sustainable Growth Rate

Hasil penelitian menunjukkan bahwa intellectual capital berpengaruh secara signifikan positif terhadap sustainable growth rate. Tabel 4.4.

memperlihatkan bahwa terdapat pengaruh antara intellectual capital dan sustainable growth rate meskipun pengaruh tersebut tergolong sangat lemah. Hal ini menunjukkan bahwa perusahaan yang berhasil memanfaatkan intellectual capital akan tampak pada sustainable growth rate yang dimilikinya. Semakin besar utilisasi intellectual capital maka semakin besar juga sustainable growth rate perusahaan. Perusahaan yang secara maksimal dan efisien memanfaatkan intellectual capital, dapat memberikan sebuah keyakinan bagi investor yang tercermin dari tingkat pertumbuhan yang berlanjut dari perusahaan. Intellectual capital merupakan paten-paten organisasi, proses-proses, kemampuan karyawan, teknologi dan informasi mengenai pelanggan dan pemasok yang telah dibentuk dan digunakan secara efektif untuk menciptakan nilai aset yang lebih tinggi (Vakilifard

& Rasouli, 2013).

Perusahaan yang mampu memanfaatkan aset-aset tak berwujud yang dimilikinya seperti kemampuan karyawan, memperbaiki proses-proses bisnis, memperbaharui teknologi dan informasi pelanggan yang dimilikinya akan mampu menghasilkan sustainability bagi perusahaan. Tanpa adanya kemampuan dan keahlian karyawan yang mengelola perusahaan sedemikan rupa, keberlanjutan akan sulit untuk dicapai. Intellectual capital merupakan sebuah aset-aset tak berwujud yang dapat digunakan untuk menghasilkan kekayaan bagi perusahaan itu sendiri.

Intellectual capital terdiri dari 3 komponen utama yaitu Human Capital Efficiency, Structural Capital Efficiency, dan Capital Employed Efficiency. Penjumlahan 3 komponen ini menghasilkan perhitungan nilai dari intellectual capital. Pada sektor manufaktur, rata-rata nilai Human Capital Efficiency dari tahun 2011-2017 merupakan rata-rata tertinggi bila dibanding dengan 3 komponen lainnya. Rata-rata HCE adalah sebesar 3.69 kemudian diikuti dengan rata-rata SCE sebesar 0.624, dan

padat modal dan juga padat karya dimana keahlian sangat diperlukan. Hal ini dapat terlihat dari tingkat efisiensi HCE. HCE yang tinggi menunjukkan bahwa perusahaan mampu memanfaatkan sumber daya manusianya dengan efektif, meningkatkan nilai VAIC sehingga mampu menghasilkan peningkatkan pada SGR.

Intellectual capital perusahaan yang didominasi oleh HCE yang tinggi, akan mampu memanfaatkan retained earnings untuk digunakan sebagai pendanaan internal yang akan menciptakan keberlanjutan. Sustainble growth rate sendiri merupakan seberapa besar perusahaan dengan maksimal memanfaatkan dana internal yang dimilikinya untuk mencapai pertumbuhan tanpa bantuan dari dana eksternal seperti pinjaman-pinjaman dari bank ataupun dari institusi keuangan lainnya (Xu & Wang, 2018). Temuan ini didukung oleh Jin & Wu (2008) yang menemukan adanya pengaruh positif antara intellectual capital dengan sustainable growth rate di Cina dan Xu & Wang (2018) pada perusahaan manufaktur yang berada di Korea.

4.2.2. Earning Management sebagai mediasi pada pengaruh Intellectual Capital terhadap Sustainable Growth Rate

Hasil penelitian ini pada tabel 4.5. tidak selaras dengan pemikiran peneliti karena data tersebut menunjukkan bahwa intellectual capital tidak mempengaruhi earning management. Idealnya, perusahaan yang semakin sadar mengenai pentingnya intellectual capital akan memiliki sumber daya yang mampu menekan praktek manajemen laba sehingga signal-signal informasi yang diberikan pada investor tidak menyesatkan dan mampu meningkatkan pertumbuhan perusahaan yang lebih berlanjut dari sebelumnya. Perusahaan yang memiliki tingkat pertumbuhan berlanjut yang optimal mampu mengundang minat investor untuk memberikan dananya. Perusahaan manufaktur yang memiliki HCE tinggi dan didukung dengan SCR serta CEE, idealnya mampu menekan praktek-praktek manajemen laba sehingga laba yang dihasilkan perusahaan merupakan laba yang sesungguhnya. Apabila laba yang disajikan untuk investor merupakan laba yang sesungguhnya maka investor akan memiliki rasa percaya kepada perusahaan tersebut sehingga mau memberikan dananya bagi perusahaan. Sinyal-sinyal positif ini, akan mampu meningkatkan keberlanjutan perusahaan.

Hasil penelitian ini berbeda dengan penelitian yang dilakukan dengan Lee, Li & Yue (2006) dan Madhogarhia, Sutton, & Kohers (2009). Hasil yang berbeda ini dimungkinkan karena terdapat perbedaan sampel yang dipilih oleh peneliti.

Peneliti berfokus pada perusahaan manufaktur yang berada di Indonesia sedangkan dua peneliti sebelumnya melakukan penelitiannya di negara yang berbeda.

4.2.3. Financial Performance sebagai mediasi pada pengaruh Intellectual Capital terhadap Sustainable Growth Rate

Berdasarkan tabel 4.6, financial performance memediasi secara sempurna dalam pengaruh antara intellectual capital terhadap sustainable growth rate. Hal ini menggambarkan bahwa dengan adanya financial performance, pengaruh langsung intellectual capital terhadap sustainable growth rate menjadi nol. Artinya, keberhasilan perusahaan dalam memanfaatkan intellectual capital yang dimilikinya dan didukung dengan financial performance yang baik akan meningkatkan sustainability growth rate perusahaan. Banyak peneliti (Bontis, Keow, &

Richardson, 2000; Belkaoui, 2003; Alipour, 2012; Zhining, Nianxin, & Huigang, 2014; Bontis, Ciambotti, Palazzi, & Sgro, 2018) yang menguji pengaruh intellectual capital terhadap financial performance dan peneliti tersebut memberikan hasil yang positif dan signifikan, begitu pula dengan penelitian financial performance terhadap sustainable growth rate yang dilakukan oleh Amouzesh, Moenifar, & Mousavi (2011) dan Rahim (2017) yang memberikan hasil yang signifikan dan positif.

Namun penelitian ini memberikan gambaran baru pada efek mediasi dari financial performance terhadap intellectual capital dan sustainable growth rate yang sebelumnya belum terdapat penelitian yang meneliti efek mediasi ini.

Perusahaan yang terus meningkatkan intellectual capital, akan mendorong peningkatan financial performance perusahaan dan tentu akan memberikan jaminan pada perusahaan mengenai kondisi sustainability perusahaan. Perusahaan manufaktur yang memiliki nilai HCE yang tinggi menunjukkan bahwa sumber daya manusia yang dimiliki perusahaan terebut mampu mengelola structural capital, capital employed perusahaan sedemikan rupa sehingga aset yang dimiliki perusahaan dapat dimanfaatkan untuk menghasilkan net income yang baik. Nilai

yang meningkat. Perusahaan yang terus meningkat akan membantu proses pengambilan keputusan baik manajerial maupun keputusan calon investor untuk melakukan investasi dalam perusahaan.