PENGARUH DESENTRALISASI DAN PENGENDALIAN

INTERN TERHADAP KINERJ A MANAJ ERIAL DI

PT. POS INDONESIA SURABAYA SELATAN

SKRIPSI

Oleh:

Dian Minar wati

0913010092/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

PENGARUH DESENTRALISASI DAN PENGENDALIAN

INTERN TERHADAP KINERJ A MANAJ ERIAL DI

PT. POS INDONESIA SURABAYA SELATAN

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akutansi

Oleh :

Dian Minar wati

0913010092/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

SKRIPSI

PENGARUH DESENTRALISASI DAN PENGENDALIAN INTERN

TERHADAP KINERJ A MANAJ ERIAL DI

PT. POS INDONESIA SURABAYA SELATAN

Disusun oleh :

Dian Minar wati 0913010092 / FE / AK

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal : 31 Mei 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr. Hero Priono.SE,M.Si,Ak Dr. Hero Priono.SE,M.Si,Ak

Sekertaris

Dra. Ec. Sr i Hastuti, M.Si

Anggota

Dra. Ec. Rr. Dyah Ratnawati, MM

Mengetahui, Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

KATA PENGANTAR

Assalamualaikum Wr.Wb.

Dengan memanjatkan puji syukur kepada Allah SWT, atas rahmat dan

hidayah-Nya yang diberikan kepada penyusun sehingga skripsi yang berjudul

“Pengaruh Desentralisasi dan Pengendalian Intern Terhadap Kinerja

Manajerial Di PT. Pos Indonesia Surabaya Selatan”.

Penyusunan skripsi ini ditujukan untuk memenuhi syarat penyelesaian

Studi Pendidikan Strata Satu, Fakultas Ekonomi Program Studi Akuntansi,

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Pada kesempatan ini peneliti ingin menyampaikan terima kasih kepada

semua pihak yang telah memberi bimbingan, petunjuk serta bantuan baik spirituil

maupun materiil, khususnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur. SE, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Hero Priono,SE,MSi.Ak. Selaku Ketua Program Studi Akuntansi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Hero Priono,SE,MSi.Ak Selaku Dosen Pembimbing Utama yang telah

memberikan bimbingan skripsi sehingga peneliti bisa merampungkan tugas

5. Para Dosen yang telah memberikan bekal ilmu pengetahuan kepada penulis

selama menjadi mahasiswa Universitas Pembangunan Nasional “Veteran“

Jawa Timur.

6. Kepada Ayahanda dan Ibunda serta kakakku tercinta yang telah memberikan

dukungan baik moril ataupun material.

7. Berbagai pihak yang turut membantu dan menyediakan waktunya demi

terselesainya skripsi ini yang tidak dapat penyusun sebutkan satu persatu.

Peneliti menyadari sepenuhnya bahwa apa yang telah disusun dalam

skripsi ini masih jauh dari sempurna, oleh karena itu peneliti sangat berharap

saran dan kritik membangun dari pembaca dan pihak lain.

Akhir kata, Peneliti berharap agar skripsi ini bermanfaat bagi semua pihak

yang membutuhkan.

Wassalamualaikum Wr.Wb.

Surabaya, Mei 2013

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

ABSTRAKSI ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II TINJ AUAN PUSTAKA 2.1 Hasil-Hasil Penelitian Terdahulu ... 9

2.1.1. Perbedaan Penelitian ... 11

2.2 Landasan Teori ... 12

2.2.1. Desentralisasi ... 12

2.2.1.1. Pengertian Desentralisasi ... 12

2.2.1.2. Faktor-Faktor Desentralisasi ... 16

2.2.1.3. Tujuan Sistem Desentralisasi ... 17

2.2.1.4. Biaya Dan Kerugian Desentralisasi ... 18

2.3. Pengendalian Intern ... 19

2.3.1. Pengertian Pengendalian intern... 19

2.3.1.1. Aktivitas Pengendalian Intern ... 21

2.3.1.2. Lingkungan Pengendalian Intern ... 22

2.4. Kinerja Manajerial ... 24

2.4.1. Pengertian Kinerja Manjerial ... 24

2.6. Pengaruh Desentralisasi terhadap Kinerja Manajerial ... 27

2.6.1. Pengaruh Pengendalian Intern Terhadap Kinerja Manajerial ... 28

2.7. Kerangka Pemikiran ... 30

2.8. Hipotesis ... 30

BAB III METODE PENELITIAN 3.1 Definisi Operasional Dan Pengukuran Variabel ... 31

3.1.1. Definisi opersional ... 31

3.1.2. Pengukuran Variabel ... 32

3.2 Teknik Penentuan Populasi Dan Sampel ... 34

3.3 Teknik Pengumpulan Data ... 34

3.3.1 Jenis Data ... 34

3.3.2 Sumber Data ... 34

3.3.3 Pengumpulan Data ... 35

3.4 Uji Normalitas ... 35

3.4.1. Uji Validitas Dan Reliabilitas ... 35

3.4.1.1. Uji Validitas ... 35

3.4.1.2. Uji Reliabilitas ... 36

3.5 Uji Asumsi Klasik ... 37

3.6. Teknik Analisis Dan Uji Hipotesis ... 38

3.7. Uji Hipotesis ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ... 41

4.1.1. Sejarah Umum ... 41

4.1.2. Visi,Misi, Tujuan Dan Strategi PT.POS Indonesia .... 42

4.1.2.1. Visi PT.POS Indonesia ... 42

4.1.2.2. Misi PT.POS Indonesia ... 42

4.1.2.3. Tujuan PT.POS Indonesia ... 43

4.1.3. Produk Dan Layanan PT.POS Indonesia... 44

4.1.4. Struktur Organisasi PT.POS Indonesia ... 45

4.2 Analisis Karakteristik responden ... 46

4.2.1. Deskripsi Variabel ... 47

4.2.1.1. Deskripsi Variabel Desentralisasi ... 47

4.2.1.2. Deskripsi Variabel Pengendalian Intern ... 49

4.2.1.3. Deskripsi Variabel Kinerja Manajerial ... 50

4.3. Uji Kualitas Data ... 53

4.3.1. Uji Validitas ... 53

4.3.2. Uji Reliabilitas ... 55

4.3.3. Uji Normalitas ... 56

4.3.4. Uji Asumsi Klasik ... 57

4.4. Uji Regresi Linear Berganda ... 59

4.4.1. Hasil Uji Analisis Regresi Linear Berganda ... 59

4.4.2. Uji Kecocokan Model ... 61

4.4.3. Uji Hipotesis ... 62

4.5. Pembahasan ... 62

4.5.1 Pengaruh Desentralisasi Terhadap Kimerja Manajerial 62 4.5.2. Pengaruh Pegendalian Intern Terhadap Kinerja Manajerial ... 63

4.6. Perbedaan Hasil Penelitian Dengan Penelitian Terdahulu ... 65

4.7. Keterbatasan Penelitian ... 68

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 69

5.2. Saran ... 69

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 1. Kinerja Manajerial PT.POS Indonesia Surabya

Selatan 2009-2011 ... 5

Tabel 2.1. Perbedaan Penelitian ... 12

Tabel 4.1 Karakteristik Responden Berdasarkan Jenis Kelamin ... 46

Tabel 4.2. Karakteristik Responden Berdasarkan Usia ... 46

Tabel 4.3 Frekuensi Hasil Jawaban Responden Tentang Desentralisasi . 47 Tabel 4.4. Frekuensi Hasil Jawaban Responden Tentang Pengendalian Intern ... 49

Tabel 4.5 Frekuensi Hasil Jawaban Responden Tentang Kinerja Manajerial 51 Tabel 4.6. Uji Validitas Desentralisasi ... 54

Tabel 4.7. Uji Validitas Pengendalian Intern ... 54

Tabel 4.8. Uji Validitas Kinerja Manajerial ... 55

Tabel 4.9. Uji Reliabilitas ... 56

Tabel 4.10. Uji Normalitas ... 56

Tabel 4.11. Uji Durbin Watson ... 57

Tabel 4.12. Uji Multikolinieritas... 58

Tbael 4.13. Uji Heteroskedastisitas ... 59

Tabel 4.14. Uji Regresi Linear berganda... 59

Tabel 4.15. Uji F ... 61

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1 : Frekuensi Jawaban Responden

Lampiran 2 : Kuesioner

Lampiran 3 : Tabulasi Jawaban Responden

Lampiran 4 : Uji Validitas, Uji Reliabilitas

PENGARUH DESENTRALISASI DAN PENGENDALIAN INTERN TERHADAP KINERJA MANAJERIAL DI PT. POS INDONESIA

SURABAYA SELATAN

Oleh

Dian Minarwati

ABSTRACT

Managerial performance is one factor that can be used to improve organizational effectiveness. Performance will be effective if the parties involved or the subordinates have the opportunity to participate in the budgeting process. Furthermore, information on the level of the budget helps managers to evaluate the performance of lower-level managers and provide reward and punishment. The research was conducted in PT Pos Indonesia, which is a freight forwarding companies overall business activities rely heavily on humans. Pos Indonesia business activities include core activities, namely collecting, processing,

transporting, and delivery, which berlaju for all three of its core businesses, good communication, logistics, and financial services. Until now, the fourth core activity is still largely rely on the brain and human labor. Because of the characteristics of this kind of business, since the early management of Pos Indonesia has realized that the paradigm of corporate governance should be as far as possible the aspect of human

The population in this study were all managers in South Surabaya PT Pos Indonesia by 30 respondents. The sample in this study all managers in South Surabaya PT Pos Indonesia by 30 respondents. While the analysis is used multiple linear regression analysis.

Based on the research results that have been obtained: 1) that influence decentralization on managerial performance in South Surabaya Indonesia PT.POS (Y).

2) that the internal control affect managerial performance in South Surabaya Indonesia PT.POS (Y)

PENGARUH DESENTRALISASI DAN PENGENDALIAN INTERN TERHADAP KINERJA MANAJERIAL DI PT.POS INDONESIA

SURABAYA SELATAN

Oleh

Dian Minarwati

ABSTRAK

Kinerja manajerial merupakan salah satu factor yang dapat dipakai untuk meningkatkan efektifitas organisasi. Kinerja akan dikatakan efektif apabila pihak-pihak bawahan mendapatkan kesempatan terlibat atau berpartisipasi dalam proses penyusunan anggaran. Selanjutnya, informasi anggaran membantu manajer tingkat atas untuk mengevaluasi kinerja manajer tingkat bawah dan memberikan reward and punishment. Penelitian ini dilakukan di PT Pos

Indonesia, yaitu sebuah perusahaan jasa pengiriman yang keseluruhan aktivitas bisnisnya sangat mengandalkan manusia. Kegiatan usaha Pos Indonesia

mencakup aktivitas inti, yaitu collecting, processing, transporting, dan delivery, yang berlaju untuk ke tiga core business-nya, baik komunikasi, logistik, maupun layanan keuangan. Hingga saat ini, keempat aktivitas inti ini sebagian besar masih mengandalkan otak dan tenaga manusia. Karena karakteristik usaha semacam ini, sejak awal manajemen Pos Indonesia telah sadar bahwa

paradigma pengelolaan perusahaan haruslah sejauh mungkin memperhatikan aspek manusia

Populasi dalam penelitian ini adalah seluruh manajer di PT Pos Indonesia Surabaya Selatan sebanyak 30 responden. Sampel dalam penelitian ini seluruh manajer di PT Pos Indonesia Surabaya Selatan sebanyak 30 responden. Sedangkan analisi yang dipergunakan adalah analisis regresi linier berganda.

Berdasarkan hasil penelitian yang telah didapatkan: 1)bahwa Desentralisasi berpengaruh terhadap terhadap kinerja manajerial di PT.POS Indonesia Surabaya Selatan (Y).

2)bahwa Pengendalian intern berpengaruh terhadap kinerja manajerial di PT.POS Indonesia Surabaya Selatan (Y)

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Di dalam masyarakat yang selalu berkembang, manusia senantiasa

mempunyai kedudukan yang makin penting. Walaupun manusia berada pada

masyarakat yang berorientasi kerja (work oriented), yang memandang suatu

pekerjaan adalah suatu yang mulia, manusia tidaklah berarti mengabaikan

manusia yang melaksanakan pekerjaan tersebut. Falsafah yang dimiliki

masyarakat menunjukkan hal tersebut dengan semakin kuatnya permintaan untuk

memperhatikan aspek organisasi dan bukan hanya aspek teknologi dan ekonomi

dalam setiap usaha.

Berbagai pengaruh perubahan yang terjadi menuntut organisasi untuk

mengadakan inovasi-inovasi guna menghadapi tuntutan perubahan dan berupaya

menyusun strategi dan kebijakan yang selaras dengan perubahan lingkungannya.

Suatu organisasi haruslah mampu menyusun strategi dan kebijakan yang ampuh

untuk mengatasi setiap perubahan yang akan terjadi. Keberhasilan penyusunan

kebijakan dan strategi yang menjadi perhatian adalah penyusunan anggaran yang

dapat dipergunakan sebagai alat pengendalian manajemen. Winanto,(2003).

Dalam dua dekade terakhir banyak kantor-kantor dan

perusahaan-perusahaan mengalami perubahan yang drastis khususnya PT Pos Indonesia

Surabaya Selatan. Sebagian manajer telah belajar bahwa cara terbaik menjalankan

mengenal bagaimana organisasi harus dikelola dan bagaimana pekerjaan

dilakukan. Untuk dapat mewujudkan kondisi perusahaan yang sehat, strategi

manajemen yang mutlak sangat dibutuhkan. Strategi merupakan perencanaan

yang besar, menetapkan secara umum kearah mana organisasi bergerak yang

diinginkan manajemen senior. Kebutuhan untuk memformulasikan strategi

biasanya timbul dalam merespon ancaman yang diterima atau adanya kesempatan.

Manajemen dituntut untuk dapat mengelola semua sumber daya yang dimiliki

seperti modal, tenaga kerja, teknologi, serta sumber daya lainnya secara efektif

dan efisien dalam usaha mencapai tujuan perusahaan, yaitu laba yang optimal.

Desentralisasi adalah tipe dari struktur organisasi dimana keputusan

diambil, didelegasikan secara otonomi kepada manajer untuk pengambilan

keputusan mereka. Dengan kata lain, desentralisasi berarti penyerahan wewenang

pengambilan keputusan di seluruh organisasi dengan membolehkan manajer di

berbagai tingkatan kegiatan untuk mengambil keputusan kunci yang berhubungan

dengan bidang tanggung jawabnya. Desentralisasi mengalihkan titik pengambilan

keputusan atas tiap keputusan yang harus diambil kepada manajer tingkat yang

terendah. Tidak mungkin pemimpin puncak memiliki waktu atau memperoleh

informasi yang lengkap pada setiap keputusan dari sejumlah besar permasalahan

yang timbul setiap harinya. Pimpinan puncak pada hampir semua organisasi harus

menyerahkan sebagian wewenang pengambilan keputusannya kepada manajer

yang lebih rendah tingkatannya. Makin besar kadar penyerahan ini, makin besar

Pengendalian internal mencakup rencana organisasi dan seluruh metode

koordinasi dan ukuran yang diadopsi dalam suatu usaha atau bisnis untuk

melindungi aset-aset, memeriksa akurasi dan keandalan data akuntasi, mendorong

efisiensi kegiatan dan kepatuhan pada kebijakan manajerial yang telah ditetapkan.

Pemerhati pengorganisasian memandang pengendalian internal sebagai salah satu

fungsi manajemen yang penting. Pengendalian dipahami sabagai usaha untuk

mengarahkan dapat dicapainya tujuan organisasi. Konsep pengendalian internal

dikembangkan oleh berbagai organisasi profesi auditor baik sektor publik maupun

pemerintah. Mereka menerbitkan standar dan pedoman rancangan pengendalian

internal dan membuat definisi dengan cara berbeda-beda. Masing-masing definisi

menangkap konsep dasar pengendalian internal, tetapi menyatakannya dengan

menggunakan kata-kata yang berbeda. (Indra Bastian, 2007).

Jika SPI lemah dan tidak baik, sumber daya perusahaan rentan terhadap

kehilangan melalui pencurian, kelalaian, kecerobohan dan resiko lain. Sebagai

hasilnya, Sistem Informasi Akuntansi akan mungkin menghasilkan informasi

yang tidak andal, tidak tepat waktu dan barangkali tidak berhubungan dengan

tujuan perusahaan. Pengendalian intern sebagai suatu proses dan struktur, adalah

sebuah perhatian bagi akuntan. Sebagai pemakai kunci sistem informasi

akuntansi, akutan harus mengambil peranan aktif dalam pengembangan dan

review Struktur Pengendalian Intern. Mereka harus juga bekerja sangat dekat

dengan desain sistem selama fase pengembangan sistem informasi untuk

memastikan bahwa pengukuran perencanaan pengendalian cukup dan dapat

Penelitian ini dilakukan di Kantor Pos Jemursari Surabaya, yaitu sebuah

perusahaan jasa pengiriman yang keseluruhan aktivitas bisnisnya sangat

mengandalkan manusia. Kegiatan usaha Pos Indonesia mencakup aktivitas inti,

yaitu collecting, processing, transporting dan delivery, yang berlaku untuk ke tiga

core business-nya, baik komunikasi, logistik, maupun layanan keuangan. Hingga

saat ini, keempat aktivitas inti ini sebagian besar masih mengandalkan otak dan

tenaga manusia. Karena karakteristik usaha semacam ini, sejak awal manajemen

Pos Indonesia telah sadar bahwa paradigma pengelolaan perusahaan haruslah

sejauh mungkin memperhatikan aspek manusia. Karena karakteristik ini pula,

manajemen Pos Indonesia kemudian melihat transformasi perusahaan tidak cukup

hanya mengandalkan transformasi struktural, organisasi, sistem dan tekhnologi,

tetapi juga melakukan transformasi budaya dan manusianya

Kinerja manajerial merupakan salah satu faktor yang dapat dipakai untuk

meningkatkan efektivitas organisasi Murthi dan Sujana, (2008). Kinerja akan

dikatakan efektif apabila pihak-pihak bawahan mendapat kesempatan terlibat atau

berpartisipasi dalam proses penyusunan anggaran. Anggaran tidak hanya sebagai

rencana keuangan yang memuat biaya selanjutnya dan tujuan pendapatan untuk

pusat pertanggungjawaban dalam organisasi bisnis, tetapi juga sebagai alat untuk

mengendalikan (control), koordinasi (coordination), komunikasi

(communication), evaluasi kinerja, dan motivasi. Selanjutnya, informasi anggaran

membantu manajer tingkat atas untuk mengevaluasi kinerja manajer tingkat

bawah dan memberikan reward and punishment. Dalam konteks ini, anggaran

BAB II

TINJ AUAN PUSTAKA

2.1. Hasil-Hasil Penelitian Ter dahulu

Dalam menunjang penelitian ini, maka didukung oleh penelitian terdahulu

yang relevan dengan penelitian ini adalah:

1. Tuatu.F.Nonce, (2007).

a. Judul “Pengaruh Desentralisasi Dan Pengendalian Intern Terhadap Kinerja

manajerial (studi empiris pada pemerintah kota kupang)”.

b. Permasalahan : 1). Apakah terdapat pengaruh antara desentralisasi dan

pengendalian intern secara simultan terhadap kinerja inanajerial, 2).

Apakah terdapat pengaruh antara desentralisasi dan pengendalian intern

secara parsial terhadap kinerja manajerial?

c. Hasil penelitian diatas yaitu bahwa l. Desentralisasi dan pengendalian

akuntansi secara simultan berpengaruh terhadap kinerja pimpinan dinas

pada pemerintah Kota Kupang. Artinya, apabila semakin tinggi tingkat

desentralisasi dan pelaksanaan pengendalian intern yang baik maka akan

nieningkatkan kinerja para pimpinan dinas pada pemerintah Kota Kupang.

2. Desentralisasi secara parsial berpengaruh terhadap kinerja pimpinan

dinas pada pemerintah Kota Kupang. Artinya, apabila semakin tinggi

tingkat desentralisasi yang diberikan maka akan semakin meningkatkan

kinerja para pimpinan dinas pada pemerintah Kota Kupang. 3.

Pengendalian intern secara parsial berpengaruh terhadap kinerja pimpinan

pengendalian intern dilakukan secara baik maka akan meningkatkan

kinerja para pimpinan dinas pada pemerintah Kota Kupang.

2. Hapsari dan Mur anto. (2006)

a. Judul penelitian “Pengaruh Par'i'isipasi Penyusunan Anggaran Terhadap

Kineria Manaierial Dengan Desentralisasi Dan Karakteristik Sistem

Informasiakuntansi Manaiemen Sebagai Variabel Moderating”.

b. Permasalahan : pengaruh desentralisasi dan karakteristik informasi sistem

akuntansi manajemen terhadap hubungan antara partisipasi penyusunan

anggaran dengan kinerja manajerial

c. Hasil penelitian menunjukkan bahwa Persamaan 1 1. Interaksi antara

variabel partisipasipenyusunan anggaran dengan desentralisasi akan

menurunkan kineria manajerial. 2. Pada tingkat desentralisasi yang

pengaruh partisipasi penyusunan anggaran terhadap kinerja manajerial

akan 1-endah, sebaliknya pada tingkat desentralisasi yang rendah. b.

Persamaan 2. Interaksi antara variabel partisipasi penyusunan anggaran

dengan karak teristik informasi sistem akuntansi manajemen akan

menurunkan kinerja manajerial.

3. Winanto dan Supardi. 2006.

a. Judul penelitian “Pengaruh Desentralisasi Sistem Pengendalian Akuntansi

Terhadap Kinerja Manajerial Di Pt Pintu Mas Mulia Kimia Group”.

b. Permasalahan : 1. Bagaimana pengaruh desentralisasi sistem pengendalain

akuntansi terhadap kinerja manajerial di PT. Pintu Mas Mulia Kimia

manajerial di PT. Pintu Mas Mulia Kimia Group? 3. Bagaimana pengaruh

desentralisasi sistem pengendalain akuntansi dan desentralisasi anggaran

secara bersama-sama atau secara simultan terhadap kinerja manajerial di

PT. Pintu Mas Mulia Kimia Group?

c. Hasil penelitian menunjukkan bahwa 1. Desentralisasi sistem

pengendalian akuntansi berpengaruh positif dan signifikan terhadap

kinerja manajerial di PT. Pintu Mas Mulia Kimia Group. 2. Desentralisasi

anggaran berpengaruh positif dan signifikan terhadap kinerja manajerial di

PT. Pintu Mas Mulia Kimia Group. 3. Secara bersama-sama desentralisasi

sistem pengendalian akuntansi dan desentralisasi anggaran berpengaruh

secara signifikan terhadap kinerja manajerial di PT. Pintu Mas Mulia

Kimia Group

2.2. Landasan Teori

2.2.1. Desentr alisasi

2.2.1.1. Pengertian Desentralisasi

Menurut Suparwati,(2005), pelimpahan wewenang adalah pelimpahan

sebagian wewenang tertcntu dari seorang pejabat kepada seseorang pejabat yang

lain. Pelimpahan wewenang erat hubungannya dengan tugas dengan penyerahan

tugas. Tiada tugas dapat terlaksana dengan baik tanpa adanya wewenang. Menurut

Mulyadi dan Setyawan (1999), pendelegasian wewenang adalah pemberian

wewenang oleh manajer yang lebih atas kepada manajer yang lebih rcndah untuk

melaksanakan suatu pekerjaan dengan otorisasi secara eksplisit dari manajer

Dari definisi pendelegasian wewenang tersebut, dapat diambil kesimpulan

bahwa:

1. Pendelegasian wewenang dilakukan dari manajer yang lebih tinggi posisinya

ke manajer yang lebih rendah (bukan kcpada karyawan).

2. Manajer yang lebih rendah posisinya memerlukan otorisasi secara eksplisit

dari manajer pendelegasian vvewcnang pada waktu akan melaksanakan

wewenang yang telah didelegasikan kepadanya.

3. Pemberian wcwenang yang dilaksanakan dalam pendelegasian wewenang,

meskipun telah diberi wewenangdalam pelaksanaan wewenang dalam

pelaksanaan wewenang yang didelegasikan kepadanya jika kepada manajer

bawah saja manajer tingkat atas mendelegasikan wewenang secara

setengah-setengah, dapat dibayangkan seberapa rcndah tingkat kepercaya-an

manajemen tingkat atas kepada karyawan untuk pengambilan keputusan

4. Pendelegasian wewenang lebih menekankan pada aspek pengendalian dan

kepatuhan daripada pemberian kebebasan dalam pelaksanaan wcwenang yang

telah didelegasikan tersebut. Pengendalian untuk menciptakan kepatuhan

bawahan dilakukan oleh manajer jenjang lebih atas melalui tiga instrumen

pengendalian:

a. Melalui otorisasi secara eksplisit sebelum wewenang dilaksanakan oleh

manajer yang lebih rendah.

b. Melalui laporan pertanggungiawaban pelaksanaan wewenang yang dibuat

c. Melalui audit kerja (performance audit) yang dilaksanakan oleh auditor

intern.

Desentralisasi adalah tipe dari struktur organisasi di mana keputusan

diambil didelegasikan secara otonomi kepada manajer untuk pengambilan

keputusan mereka. Dengan kata lain, desentralisasi berarti penyerahan wewenang

pengambilan keputusan di seluruh organisasi dengan membolehkan manajer di

berbagai tingkatan kegiatan untuk mengambil keputusan kunci yang berhubungan

dengan bidang tanggung-jawabnya. Desentralisasi mengalihkan titik pengambilan

atas tiap keputusan yang harus diambil kepada manajer tingkat yang terendah.

Tidak mungkin pimpinan puncak memiliki waktu atau memperoleh informasi

yang lengkap pada setiap keputusan dari sejumlah besar permasalahan yang

timbul setiap harinya.

Pimpinan puncak pada hampir semua organisasi harus menyerahkan

sebagian wewenang pengambilan keputusannya kepada manajer yang lebih

rendah tingkatannya. Makin besar kadar penyerahan ini, makin besar

desentralisasi yang terdapat dalam organisasi yang bersangkutan. Seperti

dinyatakan oleh Gordon dan Miller dalam Laksamana bahwa desentralisasi dalam

bentuk pendelegasian otoritas pada tingkat manajemen lebih rendah diperlukan,

karena semakin kompleksnya kondisi administratif, tugas dan tanggung- jawab.

Pendelegasian wewenang akan membantu meringankan beban manajemen yang

2.2.1.2. Faktor – faktor Desentralisasi

Menurut ( Stooner, 2002 : 158 ) yang mempengaruhi desentralisasi yaitu :

1. Filsafat manajemen.

Banyak manajemen yang otokratik dan menginginkan pengawasan pusat yang

kuat. Hal ini akan mempengaruhi kesediaan manajemen untuk

mendelegasikan wewenangnya.

2. Ukuran dan tingkat pertumbuhan organisasi

Organisasi tidak mungkin efisien bila semua puncak wewenang pengambilan

keputusan ada pada satu atau beberapa manajer puncak saja. Suatu organisasi

yang timbuh semakin besar dan komplek, ada kecenderungan untuk

meningkatkan desentralisasi.

3. Strategi dan Lingkungan Organisasi

strategi organisasi akan mempunyai tipe dasar, lingkungan teknologi dan

pesaingan yang harus dihadapinya.

4. Penyebaran geografis Organisasi.

Pada umumnya semakin menyebar satuan – satuan organisasi secara

geografis, organisasi cenderung melakukan desentralisasi karena pengambilan

keputusan akan lebih sesuai dengan kondisi masing – masing.

5. Tersedianya Peralatan Pengawasan yang efektif

Organisasi yang kekeurangan peralatan – peralatan efektif untuk melakukan

pengawasan satuan – satuan tingkat, akan cenderung melakukan sentralisasi

bila manajemen tidak dapat dengan mudah memonitor pelaksanaan kerja

6. Kualitas Manajer

Desentralisasi memerlukan lebih banyak manajer yang berkualitas karena

manajer harus membuat keputusan sendiri.

7. Keanekaragaman produk dan jasa.

Makin beraneka ragam produk dan jasa yang ditawarkan organisasi

cenderung melakukan desentralisasi dan sebaliknya pula.

8. Karakteristik – Karakteristik Organisasi lainnya.

Seperti biaya dan Resiko yang berhubungan dengan pengambilan keputusan,

sejarah pertumbuhan organisasi kemampuan manajemen dibawah dan

sebagaianya.

2.2.1.3. Tujuan Sistem Desentr alisasi

Perusahaan yang memiliki lebih banyak pusat pertqanggungjawaban pada

masa sekarang ini lebih senang menggunakan pendekatan pengambilan keputusan

desentralisasi daripada pendekatan sentralisasi. Menurut Hansen dan Mowen

( 2003 : 65 ) tujuan penerapan sistem desentralisasi adalah sebagai berikut :

1. Kemudahan terhadap pengumpulan dan pemanfaatan informasi lokal.

Memudahkan manajer pada jenjang yang lebih rendah, yang berhubungan

dengan kondisi – kondisi pengoperasian (seperti kekuatan dan bentuk

persaingan lokal, sifat angkatan kerja lokal dan sebagainya) untuk membuat

dan mengimplementasikan keputusan yang diambil.

2. Fokus Manajemen Pusat

Desentralisasi keputusan – keputusan operasi, manajemen pusat bebas

Kelangsungan operasi jangka panjang dan perusahaan harus lebih penting bagi

manajemen pusat daripada operasi sehari – hari.

3. Melatih dan Memotivasi Manajer

Organisasi selalu membutuhkan manajer yang terlatih untuk menggantikan

posisi manajer yang lebih tinggi, adapun cara untuk mempersiapkan generasi

penerus yaitu dengan memberikan kesempatan membuat keputusan –

keputusan penting, pertanggungjawaban yang lebih penting mampu

menghasilkan kepuasan kerja yang lebih baik. Manajer yang menghasilkan

keputusan terbaik adalah manajer yang pantas untuk dipromosikan.

4. Meningkatkan Daya Saing

Banyak kasus, cara terbaik untk meningkatkan kinerja divisi atau pabrik

adalah dengan memperkenalkan lebih jauh kekuatan – kekuatan pasar. Karena

perusahaan - perusahaan besar sekarang ini menyadari bahwa mereka tidak

akan mampu bertahan apabila tetap mengoperasikan suatu divisi yang tidak

berdaya saing.

2.2.1.4. Biaya dan kerugian Desentralisasi

Menurut Horngen (2002 : 357 ) Biaya dan kegiatan dari desentralisasi

meliputi :

1. Para manajer mungkin mengambil keputusan yang akan merupakan

penyelewengan dari fungsinya.

a. Dengan memusatkan dan menigkatkan kerja sub unitnya sendiri

b. Dengan tidak menyadari seluruh kenyataan – kenyataan yang

relevan.

2. Para manajer cenderung melakukan duplikasi ( meniru ) tugas – tugas

pusat yang mungkin lebih murah bila dipusatkan ( contoh : akuntansi,

iklan, dan personalia )

3. Biaya untuk mengumpulkan dan memproses informasi sering kali naik

Contoh : laporan - laporan akuntansi

2.4.1.3. Kerugian dar i Desentralisai

Menurut Horngen (2002: 357) keuntungan – keuntungan dari

desentralisasi dapat ditunjukkan sebagai berikut :

1. Dilihat dari segi psikologis, desentralisasi cenderung menaikkan inisiatif

pemimpin setempat.

2. Perorganisasian data secara lokal mencegah untuk bersikap pasif atau

bekerja kurang baik dengan menggunakan alasan – alasan “Laporan

dating”.

2.3. Pengendalian Intern

2.3.1. Pengertian Pengendalian Intern

Pengendalian Intern merupakan istilah yang telah umum dan banyak

digunakan berbagai kepentingan. Istilah pengendalian intern diambil dari

terjemahan istilah “InternalControl” meskipun demikian penulis menterjemahkan

sebagai pengawasan intern, untuk istilah tersebut hal ini tidaklah menjadimasalah

karena tidak mengurangi pengertian pengendalian intern secara umum.

dikemukakan Mulyadi (2002: 51) yaitu: “Segala sesuatu yang meliputi semua

cara-cara yang digunakan oleh pimpinan perusahaan untuk mengawasi atau

mengendalikan perusahaan. Dalam pengertian pengendalian intern meliputi:

Struktur organisasi, formulir-formulir dan prosedur pembukuan dan laporan

(Administrasi), budget dan standart pemeriksaan intern dan sebagainya”.

Pengendalian sebagaimana diketahui bahwa definisi pengendalian intern

yang dikemukakan Coso report (2008: 155) adalah sebagai beirkut: “Pengendalian

intern mencakup rencana organisasi dan semua metode serta tindakan yang telah

digunakan dalam perusahaan untuk mengamankan aktivanya, mengecek

kecermatan dankeandalan dari data akuntansinya, memajukan efisiensi

operasi,dan mendorong ketaatan pada kebijaksanaan-kebijaksanaan yangtelah

ditetapkan pimpinan”

Dari keempat definisi yang diungkapkan di atas tersebut, dapat

disimpulkan bahwa, Sistem Pengendalian Intern merupakan suatu “Sistem” yang

terdiri dari berbagai macam unsur dengantujuan untuk melindungi harta benda,

Meneliti ketetapan danseberapa jauh dapat dipercayai data akuntansi, mendorong

efisienoperasi dan menunjang dipatuhinya kebijaksanaan Pimpinan Tujuan

Pengendalian Intern Pengendalian Intern yang diciptakan dalam suatu perusahaan

harus mempunyai beberapa tujuan. Sesuai dengandefinisi yang dikemukakan

Arens yang dialihbahasakan oleh Amir Abadi Yusuf (2006:201).tersebut diatas,

maka dapatlahdirumuskan tujuan dari Pengendalian Intern yaitu :

a. Menjaga keamanan harta milik perusahaan.

c. Memajukan efisiensi operasi perusahaan.

d. Membantu menjaga kebijaksanaan manajemen yang telah ditetapkan lebih

dahulu untuk dipatuhi.

Untuk mencapai tujuan-tujuan tersebut, maka perlu adanya syarat-syarat

tertentu untuk mencapainya, yaitu unsur-unsur yangmendukungnya, dan untuk ini

pembahasannya akan dikemukakan sub tersendiri

2.3.1.1 Aktivitas Pengendalaian Intern

Aktivitas pengendalian intern adalah kebijakan dan prosedur yang dibuat

untuk memberikan keyakinan bahwa petunjuk yang dibuat oleh manajemen

dilaksanakan. Kebijakan dan prosedur ini menberikan keyakinan bahwa tindakan

yang diperlukan telah dilaksanakan untuk mengurangi resiko dalam pencapain

tujuan entitas. Aktivitas pengendalian intern memiliki berbagai macam tujuan dan

diterapkan berbagai tingkatan dan fungsi orgnisasi. Sebagai tambahan terhadap

lingkungan pengendalian intern (yang mencerminkan sikap dan tindakan penting

terhadap pengendalian) dan informasi dan komunikasi (yang memproses transaksi

dan penyelenggaraan pertanggungjawaban kekayaan dan utang), suatu entitas

memerlukan kebijakan dan prosedur untuk memberikan keryakinan bahwa tujuan

perusahaan akan tercapai.

Aktivitas pengendalian intern yang relevan dapat digolongkan kedalam

berbagai kelompok. Salahsatu cara penggolongannya menurut Mulyadi

1. Pengendalian pengelolaan informasi

a. Pengendalian umum

b. Pengendalian aplikasi

(1)Otorisasi memadai

(2)Perancangan dan penggunaan dokumen dan catatan memadai

(3)Pengecekan secara independent

2. Pemisahan fungsi yang memadai

3. Pengendalian fisik atas keyakinan dan catatan

4. Review atas kinerja

2.3.1.2. Lingkungan Pengendalian Intern

Lingkungan pengendalian intern yang positif merupakan merupakan

landasan bagi seluruh komponen pengendalian intern, lingkungan pengendalian

memberikan suatu bidang pengetahuan dan struktur serta suasana yang

mempengaruhi mutu pengendalian intern. Menurut Mulyadi (2002:175)

lingkungan pengendalian intern mempunyai beberapa unsur antara lain :

1. Nilai intregritas dan etika

Nilai intregritas dan etika merupakan standar etika, perilaku organisasi dan

bagaimana standar tersebut dikomunikasikan serta di dorong untuk

dilaksanakan, standar tersebut tercakup tindakan-tindakan manajemen untuk

menghindari diri atau mengurangi dorongan atau godaan yang mungkin

mendorong seseorang untuk bertindak tidak jujur, melanggar hukum atau

2. Komitmen

Untuk mencapai tujuan entitas personil disetiap tingkatan organisasi harus

memiliki keterampilan yang diperlukan untuk melaksanakan tugas dan

tanggung jawabnya secara efektif, komitmen mencakup pertimbangan

manajemen atas pengetahuan dan keterampilan yang diperlakukan, panduan

antara kecerdasan, latihan dan pengalaman yang dituntut dalam

pengembangan kompetensi

3. Filosofis

Filosofis memberikan tanda yang jelas bagi para staf tentang arti pentingnya

pengendalian, pengendalian dan keberpihakan pada aspek pengendalian oleh

pimpinan instansi dengan memberdayakan secara optimal.

4. Struktur organisasi

Struktur organisasi merumuskan garis tanggung jawab dan wewenang yang

ada, dengan memahami struktur organisasi yang ada, sehingga dapat

memahami atau mempelajari unsure manajerial dan fungsional serta

merasakan bagaimana pengendalian dikaitkan dengan kebijakan dan prosedur

yang dilaksanakan.

5. Pelimpahan wewenang dan tanggungjawab

Pelimpahan wewenang dan tanggungjawab merupakan bentuk komunikasi

formal sehubungan dengan pengendalian atas masalah-masalah atau kegiatan-

kegiatan yang dilaksanakan, penugasan ini dapat diwujudkan dalam bentuk

memo dari top manajemen kepada bawahannya mengenai bagaimana

tugas dan kebijakan, dan duhubungkan dengan masalah-masalah yang

berhubungan dengan pengendalian.

2.4. Kinerja Manajerial

2.4.1. Pengertian Sikap Kinerja Manajerial

Menurut Indra Bastian (2006:328) kinerja manajerial adalah: “Gambaran

mengenai tingkat pencapaian mewujudkan sasaran, tujuan, misi dan visi

organisasi yang tertuang dalam perumusan skema strategis (strategic planning)

suatu organisasi.”

Menurut Mardiasmo (2004: 89) kinerja manajerial adalah: “Tingkat

kecakapan manajer dalam melaksanakan aktivitas manajemen. Kinerja manajerial

merupakan salah satu faktor yang dapat dipakai untuk meningkatkan efektivitas

organisasi. Kinerja manajerial didasarkan pada fungsi-fungsi manajemen yang

meliputi perencanaan, investigasi pengkoordinasian, evaluasi, pengawasan,

pemilihan staf, negosiasi, dan perwakilan.”

Kinerja manajerial merupakan salah satu faktor yang dapat meningkatkan

keefektifan yang dimaksud dengan kinerja manajerial adalah persepsi kinerja

individual para anggota organisasi dalam kegiatan manajerial, yaitu: perencanaan,

investigasi, koordinasi, evaluasi, pengawasan, pemilihan staf, negosiasi, dan

perwakilan. Dari beberapa penelitian dapat disimpulkan bahwa partisipasi yang

tinggi dalam penyusunan anggaran dapat meningkatkan kinerja manajerial.

2.4.1.1. Fungsi Kinerja Manajerial

Menurut Mardiasmo (2004:98) menjelaskan tugas-tugas manajerial

1. Perencanaan, Perencanaan dalam hal ini adalah menentukan tujuan-tujuan,

kebijakan, arah dari tindakan atau pelaksanaan yang diambil.Termasuk juga

skedul pekerjaan, membuat anggaran, menyusun prosedur-prosedur,

menentukan tujuan, menyiapkan agenda dan membuat program.

2. Investigasi, Mengumpulkan dan menyiapkan informasi, biasanya dalam

bentuk catatan-catatan, laporan-laporan dan rekening-rekening, melakukan

inventarisasi, melakukan pengukuran hasil, menyiapkan laporan keuangan,

menyiapkan catatan, melakukan penelitian, dan melakukan analisis pekerjaan.

3. Koordinasi, Melakukan tukar menukar informasi dengan orang-orang di

bagian yang lain dengan tujuan untuk menghubungkan dan menyesuaikan

programprogram, memberikan sasaran ke departemen lain, melancarkan

hubungan dengan manajer-manajer lain, mengatur pertemuan-pertemuan,

memberikan informasi terhadap atasan, berusaha mencari, kerjasama dengan

departemen lain.

4. Evaluasi, Melakukan penilaian dan pengharapan terhadap usulan, laporan atau

observasi tentang prestasi kerja.Menilai karyawan, menilai catatancatatan hasil

pekerjaan, menilai laporan keuangan, melakukan pemeriksaan terhadap

produk, menyetujui permintaan-permintaan, menilai usulan-usulan dan

saran-saran.

5. Pengawasan, Mengarahkan, memimpin dan mengembangkan bawahan,

memberikan nasihat kepada bawahan, melatih bawahan, menjelaskan tentang

aturanaturan pekerjaan, penugasan, tindakan pendisiplinan, menangani

6. Penilaian staf, Memelihara kondisi kerja dari satu atau beberapa unit yang

dipimpin, melalui rekruitmen tenaga kerja, melakukan wawancara pekerjaan,

pemilihan karyawan dan pemindahan.

7. Negosiasi, Melakukan pembelian, penjualan atau melakukan kontrak untuk

barangbarang atau jasa, negosiasi pajak, menghubungkan para pemasok,

melakukan perundingan dengan wakil-wakil penjualan kepada agen-agen atau

konsumen.

8. Perwakilan, Melakukan kepentingan umum atas organisasi, melakukan

pidato-pidato, konsultasi untuk kontrak dengan individu atau kelompok-kelompok di

luar individu, pidato-pidato untuk umum, kampanye-kampanye masyarakat,

meluncurkan hal-hal baru, menghadiri konferensi-konferensi dan pertemuan

dengan klub bisnis.

Salah satu sasaran sumber daya manusia untuk menggunakan sistim

kinerja adalah untuk menentukan siapa yang akan dipromosikan, ditransfer, atau

Diberhentikan. Kinerja bisa juga digunakan untuk memotivasi dan meningkatkan

kinerja tambahan. Perilaku yang semacam ini akan memberikan kontribusi positif

yang akan memotivasi individu untuk terus meningkatkan kinerjanya. Adanya

pengawasan baik dari individu lain ataupun dari kelompok lain dinilai akan dapat

memberikan evaluasi kinerja karyawan.

2.6. Pengaruh Desentr alisasi Ter hadap Kinerja Manajerial

Menurut Van de Ven (dalam Nazaruddin, 1998) struktur organisasi

mcmjliki peran penting dalam mempcngaruhi kinerja pada tingkat organisasi

wewenang penerapan kebijakan dilakukan oleh manajer yang lebih memaharni

kondisi unit yang dipirnpinnya sehingga kualitas kebijakan diharapkan menjadi

lebih baik.

Hal tersebut didukung oloh teori suportif yang dikemukakan oleh Rensis

Liked pada tahun 1961 dalam Suparwati,(2005) yang mengatakan: “Here the

leader takes the position that followers want to do their best and that one can lead

best by supporting their eflort. To this end, the leader creates a work environment

which promotes the desire by each. Follower to perform to the best of one’s own

skills and abilities" (G.R. Terry, 1977) dalam Suparwati,(2005) yang artinya: Di

sini, pihak pemimpin beranggapan bahwa para pengikutnya ingin berusaha

dengan baiknya dan bahwa dia dapat mernimpin mereka dengan

sebaik-baiknya melalui tindakan membantu usaha mereka. Untuk maksud 'itu pihak

pemimpin menciptakan lingkungan kerja yang rnembantu mempertebal keinginan

sendiri

2.6.1. Pengaruh Pengendalian Intern Ter hadap Kinerja Manajerial

Pengendalian intern adalah suatu sistem yang bertujuan untuk membantu

kinerja manajer publik menilai pencapaian satu strategi melalui alat ukur financial

dan nonfinansial. Pengukuran kinerja dapat dijadikan sebagai alat pengendalian

intern, karena pengukuran kinerja diperkuat dengan menetapkan reward and

punishment system.

Pengendalian intern berhubungan dengan kinerja manajerial terutama

accounting control dan administrative control. Pengendalian intern diperlukan

reliabilitas data keuangan, pengendalian intern terdiri dari rencana, metoda, dan

prosedur orgaganisasi yang berfokus pada efisien operasional, efektivitas

organisasi, dan kepatuhan terhadap kinerja manajerial serta ketentuan yang

berlaku Mardiasmo (2004:121) menyatakan bahwa : “Pengukuran pengendalian

intern dapat dijadikan sebagai alat kinerja manajerial, karena pengukuran kinerja

manajerial diperkuat dengan reward danpunishment system”. Dari uraian di atas

dapat di simpulkan bahwa pengendalian intern berpengaruh terhadap kinerja

manajerial.

2.7. Kerangka Konseptual

2.8. Hipotesis

1. Bahwa desentralisasi berpengaruh terhadap kinerja manajerial di PT POS

Indonesia Surabaya Selatan.

2. Bahwa pengendalian intern berpengaruh terhadap kinerja manajerial di PT

POS Indonesia Surabaya Selatan Desentralisasi (X1)

Kinerja Manajerial(Y)

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

3.1.1. Definisi Operasional

Adapun variabel-variabel dalam penelitian ini terdiri dari variabel terikat

(Y) yaitu kinerja manajerial, variabel bebas desentralisasi (X1) dan pengendalian

intern (X2). Definisi operasional pada penelitian ini adalah :

1. Variabel Ter ikat (Y)

a. Kinerja Manajerial (Y) merupakan salah satu faktor yang dapat

meningkatkan keefektifan organisasi. Menurut Mahoney dkk (1963) dalam

Suprantiningrum dan Zulaikha (2002), yang dimaksud dengan kinerja

manajerial adalah kinerja para individu anggota organisasi dalam

kegiatan-kegiatan manajerial, antara lain: perencanaan, invesfigasi, koordinasi,

supervisi, pengaturan staff (staffing), negosiasi, dan representasi.

Penggukuran: Untuk mengukur variabel ini digunakan kuesioner yang

dikembangkan oleh Mahoney et.a1 [1963] dalam Nazaruddjn (1998).

Masing-masing pertanyaan rnenggunakan skala likert 1-7

2. Variabel bebas ( X ) terdir i dar i :

a. Desentralisasi (X1) merupakan pendelegasian wewenangdan tanggung jawab

kepada para manajer. Variabel ini diulcur dengan menggunakan instrumen

yang telah dikembangkan oleh Gordon dam Narayan [1984] dalam

Nazaruddin (1998). Masing-masing pertanyaan diukur dengan tujuh skala

b. Pengendalian intern (X2), merupakan proses yang dijalan-kan untuk

memberikan keyakinan memadai tentang pencapaian keandalan informasi

(Mulyadi, 2002).Masing-masing pertanyaan diukur dengan tujuh skala likert

[1-7].

3.1.2. Pengukur an Variabel

1. Kinerja Manajerial (Y) Kinerja manajerial di ukur dengan menggunakan

kuesioner self-rating yang dikembangkan oleh Mahoney dkk. (1963). Kinerja

manajerial di ukur meliputi delapan bidang aktivitas manajemen, yaitu

perencanaan, investasi, pengkoordinasian, evaluasi, pengawasan, pengaturan

staf, negosiasi dan representasi serta satu pengukuran kinerja secara

menyeluruh. Setiap responden di minta untuk mengukur sendiri kinerjanya

dengan memilih skala satu sampai sembilan. Skala 1 sampai 3 untuk kinerja di

bawah rata-rata, 4 sampai dengan 6 untuk kinerja rata-rata, dan 7 sampai

dengan 9 untuk kinerja di atas rata-rata.

• Perencanaan • Perwakilan

• Investigasi

• Koordinasi

• Evaluasi

• Pengawasan

• Staff

Jawaban setiap item instrument yang menggunakan skala likert

mempunyai kutub positif dan negatif, yang dapat berupa kata-kata.

2. Desentralisasi (X1) yaitu merupakan pendelegasian wewenangdan tanggung

jawab kepada para manajer. Variabel ini diulcur dengan menggunakan

instrumen yang telah dikembangkan oleh Gordon dam Narayan [1984] dalam

Nazaruddin (1998). Masing-masing pertanyaan diukur dengan tujuh skala

likert [1-7].Sebagai berikut:

- Kebijakan Pengembangan produk atau jasa baru

- Kebijakan Pemutusan Hubungan Kerja

- Penentuan investasi

- Pengalokasian anggaran

1 2 3 4 5 6 7

Sangat Tidak setuju Sangat setuju

3. Pengendalian Intern (X2), merupakan proses yang dijalan-kan untuk

memberikan keyakinan memadai tentang pencapaian keandalan informasi

(Mulyadi, 2002).Masing-masing pertanyaan diukur dengan tujuh skala likert

[1-7]. sebagai berikut

- Nilai integritas dan etika

- Komitmen terhadap kompetensi

- Filosofi dan gaya operasi manajemen

- Struktur organisasi

- Ketepatan waktu

Sangat Tidak setuju Sangat setuju

3.2. Teknik Penentuan Populasi Dan Sampel

Pada penelitian ini teknik penentuan sampel yang digunakan adalah :

a. Populasi

Populasi yang akan diteliti dalam penelitian ini yaitu seluruh manajer di PT

POS Indonesia Surabaya Selatan sebanyak 30 responden .

b. Sampel

Sampel adalah bagian dari populasi Nazir, (1999:325), teknik pengambilan

sampel menggunakan sensus sampling. Teknik sampel ini digunakan dengan

cara mengambil secara keseluruhan jumlah populasi yaitu manajer di PT POS

Indonesia Surabaya Selatan yaitu sebanyak 30 responden.

3.3. Teknik Pengumpulan Data

3.3.1. J enis Data

a. Data Primer

Data primer adalah data yang diperoleh pada penelitian secara langsung

berdasarkan atas jawaban yang diberikan oleh pihak yang berkepentingan

dalam penelitian ini atau kuesioner yang terstruktur.

b. Data Sekunder

Adalah data yang diperoleh atau bersumber dari literature serta

sumber-sumber lain yang diperlukan sebagai landasan teoritis dalam pembahasan

penelitian dan sehubungan dengan kegitan operasional perusahaan.

Data diperoleh dapat digunakan dalam penelitian ini diperoleh dari instansi

terkait, yaitu : PT POS Indonesia Surabaya Selatan.

3.3.3. Pengumpulan Data

Pengumpulan data yang dilakukan dalam penelitian ini meliputi :

1. Wawancara.

Proses pengumpulan data untuk tujuan penelitian dengan cara tanya

jawab dan berhadap muka pewawancara dan responden.

2. Kuisioner

Menggunakan data pertanyaan tersruktur yang ditujukan kepada para

pengguna informasi.

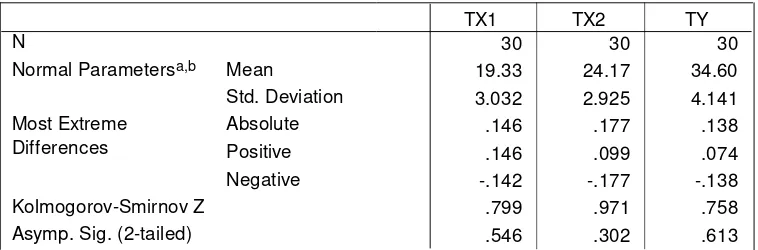

3.4. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti

sebaran normal atau tidak (Sumarsono, 2002:40). Untuk mengetahui apakah data

tersebut mengikuti sebaran normal dapat dilakukan dengan metode Kolmogorov

Smirnov. Fungsi pengujian suatu data dikategorikan berdistribusi normal atau

tidak adalah sebagai alat kesimpulan populasi berdasarkan data sampel.

Sampel yang diteliti dikatakan berasal dari populasi yang berdistribusi

normal jika nilai probabilitas atau signifikan (sig) lebih besar daripada tingkat

kesalahan yang ditetapkan (α = 0,05). Jika nilai probabilitas atau signifikan ( sig)

lebih kecil daripada tingkat kesalahan yang ditetrapkan (α = 0,05), maka sampel

yang diteliti berasal dari populasi yang tidak berdistribusi normal.

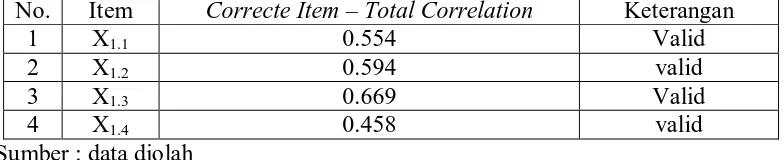

3.4.1. Uji Validitas dan Reliabilitas

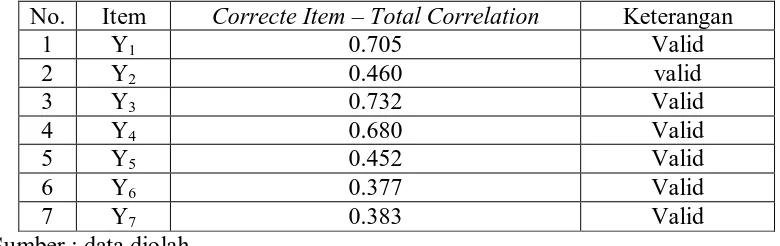

Uji validitas dilakukan untuk mengetahui sejauh mana alat pengukur itu

(kuesioner) mengukur apa yang diinginkan. Valid atau tidaknya alat ukur tersebut

dapat diuji dengan mengkorelasikan antara skor yang diperoleh pada

masing-masing butir pertanyaan dengan skor total yang diperoleh dari penjumlahan semua

skor masing-masing pertanyaan signifikan, maka dapat dikatakan bahwa alat

pengukur tersebut mempunyai validitas (Sumarsono, 2004 : 31).

Uji validitas digunakan untuk mengetahui kelayakan butir-butir dalam

suatu daftar (konstruk) pertanyaan dalam mendefinsikan variabel. Daftar

pertanyaan ini pada umumnya mendukung suatu kelompok variabel tertentu.

Suatu butir pernyataan dikatakan valid jika nilai r-hitung yang merupakan nilai

dari Corrected Item-Total Correlation > dari r-tabel. (Nugroho, 2005:68).

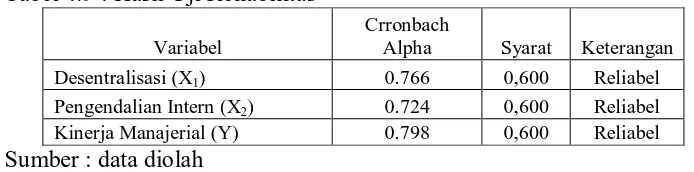

3.4.1.2. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengetahui apakah jawaban yang

diberikan responden dapat dipercaya atau dapat diandalkan. Dengan kata lain,

hasil pengukuran tetap konsisten bila dilakukan pengukuran dua kali atau lebih

terhadap obyek dan alat ukur yang sama. (Sumarsono, 2004: 4).

Reliabilitas (keandalan) merupakan ukuran suatu kestabilan dan

konsistensi responden dalam menjawab hal yang berkaitan dengan

konstruk-konstruk pertanyaan yang merupakan dimensi suatu variabel dan disusun dalam

bentuk kuisioner. Reliabilitas suatu konstruk variabel dikatakan baik jika memiliki

nilai Cronbach’s Alpha > dari 0.60. (Nugroho, 2005:72).

3.5. Pendeteksian Asumsi BLUE (Best Linier Unbiased Estimator)

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi

tidak terjadi keidaksamaan variance dari residual satu pengamatan ke pengamatan

lainnya. Salah satu cara untuk mendeteksi ada atau tidak adanya heterokedastisitas

adalah dengan menggunakan uji rank spearman yaitu dengan membandingkan

antara residu dengan seluruh variabel bebas. Menurut Singgih Santoso (2002 :

301) deteksi adanya heterokedastisitas adalah :

a. Nilai probabilitas > 0,05 berarti bebas dari heterokedastisitas.

b. Nilai probabilitas < 0,05 berarti terkena heterokedastisitas.

2) Autokorelasi

Dapat didefinisikan sebagai korelasi antara data observasi yang diurut

berdasarkan urut waktu tertentu (data time series) [Gujarati 1991 : 201]. Jadi

dalam model regresi linier diasumsikan tidak terdapat gejala autokorelasi. Artinya

nilai residual (Y observasi – Y prediksi) pada waktu ke-t tidak boleh ada

hubungan dengan nilai residual periode sebelumnya.

Untuk mengetahui ada tidaknya gejala autokorelasi maka perlu dilihat

tabel waston dengan jumlah variabel bebas (k) dan jumlah data (n) sehingga

diketahui DL dan DU maka dapat diperoleh distribusi daerah keputusan ada atau

tidak terjadi autokorelasi (Gujarati, 1991 : 218).

3). Multikolinieritas

Multikoliner adalah terjadinya hubungan linier antar variabel bebas dalam

persamaan regresi linier berganda. Apabila ternyata ada hubungan linier antar

variabel bebas, maka persamaan regresi linier berganda tersebut terjadi

pedoman suatu model regresi yang bebas multikolinieritas dapat dilihat

ciri-cirinya sebagai berikut :

a. Mempunyai nilai VIF kurang dari angka 10.

b. Mempunyai angka TOLERANCE mendekati 1.

3.6. Teknik Analisis Data Dan Pengujian Hipotesis

Data yang diperoleh kemudian disusun kembali, dikelompokkan dengan

tujuan analisis. Setelah dikelompokkan kemudian diolah sesuai dengan diagram

kerangka pikir. Analisis regresi dihasilkan dengan cara memasukkan input data

variabel kedalam fungsi regresi. Analisis regresi linier berganda digunakan untuk

mengetahui pengaruh variabel bebas terhadap satu variabel terikat. Berdasarkan

pernyataan diatas, maka model persamaan yang digunakan adalah :

Regresi Linier Berganda :

Y = α + β1 X1 + β2 X2 + e ... (Anonim, 2003 : L-21)

Keterangan :4

Y = Kinerja Manajerial

X1 = Desentralisasi

X2 = Pengendalian Intern

α = Konstanta

β1 - β2 = Koefisien regresi

e = Standar eror

3.7. Uji Hipotesis

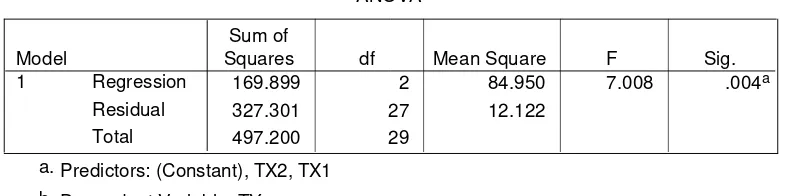

a. Uji Kecocokan Model

Untuk memprediksi keakuratan atau kecocokan model regresi yang

digunakan dalam penelitian ini dapat dilakukan dengan menggunakan uji F,

dengan prosedur sebagai berikut :

a. Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan derajat bebas

(n – k), dimana n : jumlah pengamatan dan k = jumlah variabel.

b. Kriteria Keputusan :

Uji Kecocokan Model ditolak jika α > 0,05

Uji Kecocokan Model diterima jika α < 0,05

b. Uji t

Uji hipotesis adalah Uji t, untuk melihat pengaruh masing-masing variabel

bebas secara parsial terhadap variabel terikat dengan proedur sebagai berikut :

a. Ho : β1 … β4 = 0 (tidak ada pengaruh antara variabel independen terhadap

variabel dependen).

Ha : β1 … β4 ≠ 0 (ada pengaruhntara variabel independen terhadap variabel

dependen).

b. Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan derajat bebas

(n – k), dimana n = jumlah pengamatan dan k = jumlah variabel.

c. Dengan uji t hit :

t hit = ... (Anonim, 2003 : L-21)

Keterangan :

t hit = Hasil t perhitungan

βi = Koefisien regresi variabel X1 … X3

se = Standar error βi (variabel X1 … X3)

Ho diterima jika – t tabel≤ t hitung≤ t tabel

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskr ipsi Objek Penelitian

4.1.1. Sejar ah Umum

Kantor Pos di Surabaya Selatan berdiri sejak jaman Belanda tepatnya

tanggal 12 Agustus 1832. Berdirinya Pos dan Giro ditetapkan dengan peraturan

pemerintah No. 29 Tahun 1965 dengan bentuk usaha perusahaan negara,

kemudian pada tanggal 9 maret 1978 dilakukan perubahan status yaitu dari

perusah PT. POS Indonesia adalah perusahaan perseroan yang bergerak dalam

bisnis industri POS (Courier Service) dengan diskripsi bisnis yaitu bidang jasa

seperti Pos & Giro, Bisnis Komunikasi, Bisnis Logistik, Bisnis Keuangan,

Filateli, Jasa Keagenan / Pihak III serta jasa lainnya sesuai dengan peraturan

perundangan-undangan.

Pendirian PT. POS Indonesia didasari Akta Notaris Sutjipto, SH Tanggal

20 Juni 1995 No. 117 yang telah dilakukan perubahan pada Anggaran Dasarnya

dengan Akta Notaris Sutjipto, SH Tanggal 21 September 1998 No. 89 yang telah

mengukuhkan ijin pendirian perusahaan dengan Surat Keputusan Menteri

Kehakiman RI Nomor: M-13.HT.03.05.TH 1998 Tanggal 11 April 1988 yang

esensinya menegaskan Misi PT. POS Indonesia sebagai berikut : ”Turut serta

melaksanakan dan menunjang program pemerintah di bidang ekonomi dan

giro di dalam negeri maupun di luar negeri dengan menerapkan prinsip-prinsip

perseroan terbatas”

Kantor pusat PT. POS Indonesia adalah di Jl. Banda No.30 Gedung

Wahana Bhakti Pos Bandung 40115. dengan modal dasar saham yang dimiliki

oleh PT. POS Indonesia adalah 350.000 saham dengan nilai nominal sebesar

350.000.000.000,00 dengan pemegang saham yaitu Pemerintah Republik

Indonesia (100%). Sedangkan Kantor Wilayah Pos Jabotabek adalah di Jakarta

Telp/Fax. (021) 3860006 / (021) 3860004 dengan Jumlah Kantor Cabang di

seluruh Indonesia sebanyak 3914 cabang.

4.1.2. Visi, Misi, Tujuan dan Str ategi PT. POS Indonesia

4.1.2.1. Visi PT. POS Indonesia

PT. POS Indonesia (Persero) adalah penyedia jasa Pos bernilai tinggi

dengan daya saing global dan senantiasa berupaya untuk menjadi penyedia sarana

komunikasi kelas dunia yang peduli lingkungan, dikelola oleh sumber daya

manusia yang professional sehingga mampu memberikan layanan terbaik bagi

masyarakat serta tumbuh dan berkembang sesuai dengan konsep bisnis yang

sehat.

4.1.2.2. Misi PT. POS Indonesia

Misi PT. POS Indonesia dalam operasionalnya adalah :

1. Mengelola perusahaan sesuai dengan prinsip bisnis yang sehat

2. Menyediakan layanan komunikasi, logistik, transaksi, keuangan dan

layanan pos lainnya yang memiliki nilai tambah tinggi bagi kepuasan

pelanggan.

3. Mengembangkan usaha yang memiliki daya saing kuat baik di pasar

domestik maupun pasar global.

4. memberikan pelayanan untuk kemanfaatan umum yang menjangkau

seluruh pelosok tanah air dengan perlakuan yang sama guna

memperkuat persatuan dan kesatuan bangsa serta mempererat

hubungan antar bangsa.

4.1.2.3. Tujuan PT. POS Indonesia

Berorientasi kepada kepuasan pelanggan, komitmen terhadap pelayanan

umum serta berupaya memberikan hasil terbaik bagi shareholder.

4.1.2.4. Strategi PT. POS Indonesia

Menyediakan jasa layanan pos yang berkualitas prima dengan harga yang

relative murah dibandingkan dengan pesaing. Dengan pengendalian Zero Deffect

pada layanan pos, program ini mengukur mutu layanan pada unit-unit bisnis:

Komunikasi, Logistik, dan Keuangan, berguna untuk menganalisis penyebab

penyimpangan (kelemahan SDM, System atau kurangnya sarana) hingga dapat

dicarikan solusi yang effektif dan effisien yang pada gilirannya akan bermuara

kepada peningkatan kerja unit-unit bisnis yang ada di lingkungan PT. Pos

4.1.3. Pr oduk dan Layanan PT. POS Indonesia

Produk dan layana PT. Pos Indonesia adalah sebagai berikut :

1. Bisnis Komunikasi

Produk pada bisnis ini adalah Surat Biasa, Kartu Pos, Surat Kilat, Surat

Kilat Khusus, Surat Elektronik (Ratron), Wasantara Net (E-mail, dsb.),

Kir.Perlakuan Khusus (Customized), EMS (Express Mail Service).

Fitur pada bisnis ini adalah memberikan layanan pengirimandokumen

tertulis/terekam dengan cepat, tepat, aman serta menjangkau seluruh

pelosok tanah air.

2. Bisnis Logistik

Produk pada bisnis ini adalah Paket darat/laut, Paket Cepat, Paket Kilat

Khusus Paket Optima (Custonized). Fitur pada bisnis ini adalah

Memberikan layanan pengiriman layanan pengiriman barang atau

logistik dengan cepat, tepat, aman serta menjangkau seluruh pelosok

tanah air.

3. Bisnis Keuangan

Produk pada bisnis ini adalah Weselpos (standar, Prima, Elektronik),

Giro & Cekpos. Fitur pada bisnis ini adalah memberikan layanan jasa

transfer uang ke seluruh pelosok tanah air kepada seluruh lapisan

masyarakat dengan biaya pengiriman relative murah.

4. Jasa Keagenan/Titipan/Pihak III

Produk pada bisnis ini adalah Penjualan Meterai dan Akta Agraria,

Penyaluran Dana JPS, Layanan Takesra atau Kukesra. Fitur pada

bisnis ini adalah membantu program Pemerintah dalam kegiatan yang

berhubungan dengan peningkatan kesejahteraan masyarakat hingga

yang ada di daerah pelosok dan/atau di daearah pedesaan tertinggal.

4.1.4. Struktur Organisasi dan Pembagian Wewenang

Struktur organisasi merupakan kerangka dasar dari organisasi yang

memajukan tugas dan wewenang serta tanggung jawab masing-masing anggota

organisasi. Struktur organisasi yang di jalankan selama ini adalah struktur

organisasi yang berbentuk garis, dimana segala tugas dilaksanakan langsung atas

perintah dari atasan atau pimpinan perusahaan lalu dicetuskan kepada

masing-masing bagian atau departemen. Berikut ini adalah struktur organisasi PT. Pos

Indonesia (Persero) Wilayah Surabaya Selatan.

Gambar 4.1. Struktur Organisasi PT.POS Indonesia Cab. Sur abaya Selatan

4.2. Analisis Karakteristik Responden

Data mengenai keadaan responden dapat diketahui melalui jawaban

responden dari pertanyaan-pertanyaan yang diajukan kedalam kuesioner.

a. Jenis Kelamin

Dari 30 responden yang menjawab kuesioner yang telah diberikan dapat

diketahui jenis kelamin dari responden yakin pada tabel dibawah ini.

Tabel 4.1. Karakteristik responden berdasarkan jenis kelamin

No Jenis Kelamin Jumlah Persentase (%)

1 Laki-laki 22 73,7%

2 Wanita 8 26,7%

30 100%

Sumber: Data kuesioner diolah

Berdasarka tabel di atas dapat dilihat bahwa manajer di PT POS Indonesia

cabang Surabaya Selatan sebanyak 30 kuisioner, 22 berjenis kelamin laki-laki dan

berjenis kelamin perempuan sebanyak 8 responden, hal ini menunjukkan bahwa

mayoritas yang menjabat sebagai manajeria di perusahaaan mayoritas adalah

berjenis kelamin laki-laki.

b. Usia

Dari 30 responden yang menjawab kuesioner yang telah diberikan dapat

diketahui usia para responden yaitu pada tabel dibawah ini.

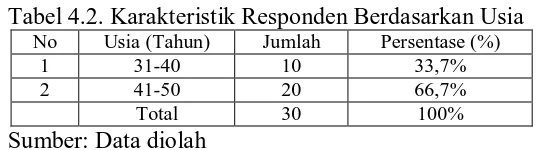

Tabel 4.2. Karakteristik Responden Berdasarkan Usia

No Usia (Tahun) Jumlah Persentase (%)

1 31-40 10 33,7%

2 41-50 20 66,7%

Total 30 100%

Sumber: Data diolah

Berdasarkan tabel diatas dapat dilihat tingkat majeria di dalam perusahaan

yang berusia 41-50 tahun sebanyak 20 responden, kemudian pada peringkat kedua

adalah responden yang berusia 31-40 tahun sebanyak 10 responden.

4.2.1. Deskr ipsi Variabel

4.2.1.1. Deskr ipsi Variabel Desentralisasi(X1)

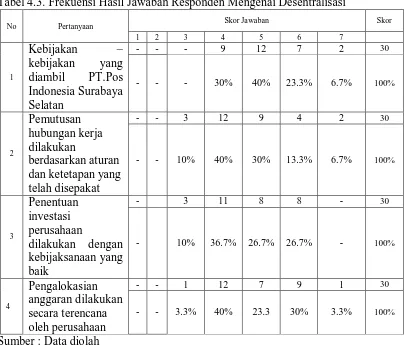

Tabel 4.3. Frekuensi Hasil Jawaban Responden Mengenai Desentralisasi

No Pertanyaan Skor Jawaban Skor

1 2 3 4 5 6 7

Sumber : Data diolah

Berdasarkan tabel di atas dapat dijelaskan sebagai berikut :

a. Indikator pertama dari desentralisasi, yaitu Kebijakan – kebijakan yang

diambil PT.Pos Indonesia Surabaya Selatan disesuaikan terhadap keadaan

sebanyak 12 responden atau 40%, artinya, sebagian besar responden yang

menjawab setuju.

b. Indikator kedua dari penghargaan finansial, yaitu Pemutusan hubungan kerja

dilakukan berdasarkan aturan dan ketetapan PT.Pos Indonesia Surabaya

Selatan yang telah disepakati, mendapat respon terbanyak pada skor 4 dengan

jumlah responden sebanyak 12 atau 40%,. Artinya, sebagian besar responden

yang menjawab ragu-ragu.

c. Indikator ketiga dari desentralisasi, yaitu Penentuan investasi perusahaan

dilakukan dengan kebijaksanaan yang baik, mendapat respon terbanyak pada

skor 4 dengan jumlah responden sebanyak 11 atau 36,7%,. Artinya, sebagian

besar responden yang menjawab ragu-ragu.

d. Indikator keempat dari desentralisasi, yaitu Pengalokasian anggaran dilakukan

secara terencana oleh perusahaan, mendapat respon terbanyak pada skor 4

dengan jumlah responden sebanyak 12 atau 40%,. Artinya, sebagian besar

responden yang menjawab kurang setuju.

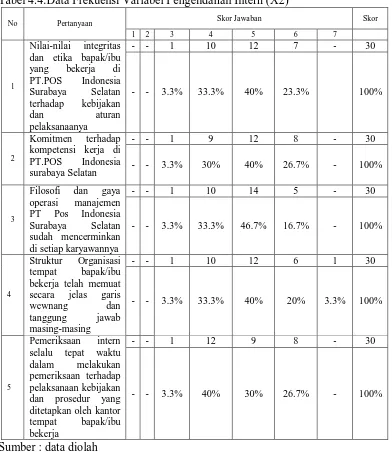

4.2.1.2. Pengendalian Intern (X2)

Pengendalaian intern merupakan merupakan proses yang dijalan-kan untuk

memberikan keyakinan memadai tentang pencapaian keandalan informasi

Tabel 4.4.Data Frekuensi Variabel Pengendalian Intern (X2)

No Pertanyaan Skor Jawaban Skor

1 2 3 4 5 6 7 surabaya Selatan

- - 1 9 12 8 - 30 sudah mencerminkan di setiap karyawannya bekerja telah memuat secara jelas garis

Sumber : data diolah

Berdasarkan tabel di atas dapat dijelaskan sebagai berikut :

a. Indikator pertama dari pengendalian intern, yaitu Nilai-nilai integritas dan

etika dalam bekerja sesuai dengan visi dan misi perusahaan, mendapat respon

terbanyak pada skor 5 dengan jumlah responden sebanyak 12 responden atau