YUME : Journal of Management

ISSN : 2614-851X (Online)

Pengaruh Modal Sendiri dan Modal Pinjaman Terhadap Peningkatan Pendapatan Usaha Mikro Kecil Dan Menengah

Yana Ameliana Yunus 1

Universitas YAPIS Papua, Indonesia

Abstrak

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh modal sendiri dan modal pinjaman terhadap peningkatan pendapatan usaha mikro kecil dan menengah (UMKM) yang ada dikabupaten Jayapura Provinsi Papua. Populasi dalam penelitian ini adalah seluruh pelaku usaha kecil dan menengah (UMKM) yang ada di kabupaten Jayapura tercatat tahun 2020 yaitu sebesar 4.580 unit. Pengambilan sampel menggunakan teknik Purposive sampling yaitu penentuan sampel berdasarkan kriteria-kriteria tertentu sehingga di tentukan sampel sebesar 56 sampel. Temuan membuktikan bahwa Modal sendiri mempunyai pengaruh yang signifikan terhadap peningkatan pendapatan usaha mikro kecil dan menengah di kabupaten Jayapura. Modal pinjaman mempunyai pengaruh yang signifikan terhadap peningkatan pendapatan usaha mikro kecil dan menengah di k Jayapura.

Dari hasil penelitian di simpulkan bahwa semakin tinggi modal sendiri dan modal pinjaman maka akan semakin tinggi pula tingkat pendapatan yang akan didapatkan pengusaha UMKM di kabupaten Jayapura.

Kata Kunci: Modal Sendiri, Modal Pinjamanm, Peningkatan Pendapatan.

Abstract

This study aims to determine and analyze the effect of own capital and loan capital on increasing the income of micro, small and medium enterprises (MSMEs) in Jayapura Regency, Papua Province. The population in this study were all small and medium-sized enterprises (MSMEs) in Jayapura district recorded in 2020, which amounted to 4,580 units. Sampling using purposive sampling technique, namely the determination of the sample based on specific criteria so that a piece of 56 models was determined. The findings prove that capital itself significantly influences the income of micro, small and medium enterprises in the Jayapura district. Loan capital substantially increases the income of micro, small and medium enterprises in Jayapura. From the results of the study, it was concluded that the higher the own capital and loan capital, the higher the level of income that MSME entrepreneurs in the Jayapura district will obtain.

Keywords: Own Capital, Loan Capital, Income Increase.

Copyright (c) 2021 Yana Ameliana Yunus

Corresponding author :

Email Address : [email protected]

PENDAHULUAN

Kemisikinan adalah masalah yang sangat penting untuk diatasi oleh pemerintah saat ini (Statistik, 2018). Di sebuah negara, tingkat kemiskinan merupakan salah satu tolak ukur tingkat kemakmuran dan kesejahteraan masyarakatnya (Pratama, 2014). Hal ini menjadi konsekuensi logis tersendiri bagi pemerintah agar mengeluarkan berbagai kebijakan dalam upaya menangani kemiskinan (Zuhdiyaty & Kaluge, 2017). Tim Nasional Percepatan Penanggulangan Kemiskinan/TNP2K menyatakan bahwa kebijakan pemerintah dalam Klaster III yaitu dengan program penanggulangan kemiskinan berbasis pemberdayaan Usaha Mikro, Kecil, Menengah, dan Koperasi (UMKMK) serta meningkatkan aksesnya pada sumber pembiayaan.

Usaha Mikro, Kecil, dan Menengah (UMKM) merupakan salah satu sektor usaha yang menjadi tulang punggung perekonomian nasional. Peran penting Usaha Mikro, Kecil, dan Menengah (UMKM) dalam perekonomian Indonesia ditunjukkan dalam tiga indikator yaitu pertama yakni Usaha Mikro, Usaha Kecil, dan Usaha Menengah (UMKM) yang jumlahnya banyak dan mencakup setiap sektor ekonomi.

UMKM memiliki potensi besar dalam menyerap tenaga kerja dan memberikan kontribusi yang besar dalam pendapatan nasional (Wibawa & Anggitaria, 2020) .UMKM merupakan kekuatan strategis dan penting untuk mempercepat pembangunan daerah. Hal ini dapat dibuktikan dengan pertumbuhan Usaha Mikro, Kecil, dan Menengah (UMKM) dari tahun ke tahun yang mengalami peningkatan.

Berdasarkan data Kementrian Koperasi dan UKM, pada tahun 2020 jumlah UMKM di Kota Jayapura sebanyak 17.000 (tujuh belas ribu) unit, terbukti memberikan kontribusi 34,60% terhadap pendapatan daerah dan terhadap penyerapan tenaga kerja sebanyak 49,96% di kota jayapura.

Saat ini, UMKM masih dihadapkan pada berbagai tantangan dan hambatan dalam menghadapi persaingan (Marlinah, 2020). Tantangan dan hambatan yang dihadapi oleh pengusaha Usaha Mikro Kecil dan Menengah (UMKM) dalam meningkatkan kinerja usahanya adalah keterbatasan modal yang dimiliki.

Permodalan merupakan salah satu masalah mendasar yang dihadapi oleh Usaha Mikro Kecil dan Menengah (UMKM) dengan terbatasnya akses terhadap sumber- sumber pembiayaan dari lembaga keuangan perbankan. Masyarakat (dengan modal kecil) ini cenderung menganggap apa yang dimilikinya adalah sesuatu yang biasa secara bebas digunakan. Hal ini juga tentunya terkait dengan permasalahan permodalan. Modal yang seharusnya digunakan hanya untuk usaha, mereka gunakan juga untuk hal-hal di luar usaha yang dijalankan. Padahal, hanya dari usaha yang dijalankan itulah mereka biasa memperoleh penghasilan, namun mereka belum dapat secara tepat memisahkan antara modal usaha dengan pembiayaan kehidupan sehari-hari, sehingga dapat diketahui lemahnya modal dari pedagang kecil terkait dengan keadaan ekonomi mereka, apalagi dengan jumlah pendapatan yang kurang memadai.

Secara objektif, studi ini bertujuan untuk menguji dan menganalisis pengaruh modal sendiri dan modal pinjaman terhadap peningkatan pendapatan usaha mikro kecil dan menengah di kabupaten Jayapura. Para pengusaha UMKM membutuhkan investasi untuk sejumlah dana untuk menaikkan nilai dan memberikan return yang positif (Sutha 2000). Investasi merupakan sebuah pengeluaran atau pembelanjaan penanam-penanam suatu modal atau perusahaan untuk membeli barang-barang

modal juga perlengkapan-perlengkapan produksi untuk menambah kemampuan memproduksi barang-barang dan juga jasa-jasa yang tersedia dalam perekonomian.

Modal adalah semua bentuk kekayaan yang dapat digunakan langsung maupun tidak langsung dalam proses produksi untuk menambah output. Dalam pengertian ekonomi, modal yaitu barang atau uang yang bersama dengan faktor-faktor produksi tanah dan tenaga kerja untuk menghasilkan barang dan jasa baru. Modal (uang) dan tenaga (keahlian) diperlukan untuk mendirikan atau menjalankan suatu usaha. Modal dalam bentuk uang diperlukan untuk membiayai segala keperluan usaha, mulai dari biaya pra investasi, pengurusan izin, biaya investasi untuk pembelian aktiva tetap, sampai dengan modal kerja. Sementara itu, modal keahlian adalah keahlian dan kemampuan seseorang untuk mengelola atau menjalankan suatu usaha (Kasmir, 2009).

Pada dasarnya modal berasal dari dua sumber yaitu dari dalam perusahaan (internal) dan dari luar perusahaan (eksternal). Internal, sumber modal yang berasal dari setiap aktivitas atau pun kegiatan usaha yang dijalankan oleh perusahaan yang menghasilkan keuntungan (Winarko, 2014). Sedangkan eksternal, berbeda dengan sumber modal internal yang cenderung terbatas (yaitu hanya dari hasil aktivitas usahanya saja), sumber modal eksternal berasal dari pihak-pihak luar yang mau bekerja sama dengan perusahaan untuk mendapatkan modal yaitu bank, koperasi, kreditur, supplier, dan juga pasar modal. Modal pada dasarnya berasal dari 2 sumber yaitu dari dalam perusahaan (internal) dan dari luar perusahaan (eksternal).

Internal, sumber modal yang berasal dari setiap aktivitas atau pun kegiatan usaha yang dijalankan oleh perusahaan yang menghasilkan keuntungan. Sedangkan eksternal, berbeda dengan sumber modal internal yang cenderung terbatas (yaitu hanya dari hasil aktivitas usahanya saja), sumber modal eksternal berasal dari pihak- pihak luar yang mau bekerja sama dengan perusahaan untuk mendapatkan modal yaitu bank, koperasi, kreditur, supplier, dan juga pasar modal (Putri & Jember, 2016).

Keuntungan menggunakan modal sendiri untuk membiayai suatu usaha adalah tidak adanya beban biaya bunga, tetapi hanya akan membayar dividen.

Pembayaran dividen dilakukan apabila perusahaan memperoleh keuntungan dan besarnya dividen tergantung dari keuntungan (Marfuah & Hartiyah, 2019).

Kemudian, tidak ada kewajiban untuk mengembalikan modal yang telah digunakan.

Kerugian menggunakan modal sendiri adalah jumlahnya sangat terbatas dan relatif sulit untuk memperoleh. Kelebihan modal sendiri adalah 1) tidak ada biaya seperti biaya bunga atau biaya administrasi sehingga tidak menjadi beban perusahaan. 2) tidak tergantung pada pihak lain, artinya perolehan dana diperoleh dari setoran pemilik modal. 3) tidak memerlukan persyaratan yang rumit dan memakan waktu yang relatif lama. 4) tidak ada keharusan pengembalian modal, artinya modal yang ditanamkan pemilik akan tertanam lama dan tidak ada masalah seandainya pemilik modal mau mengalihkan ke pihak lain. Sedangkan kekurangan modal sendiri adalah 1) Jumlahnya terbatas artinya untuk memperoleh dalam jumlah tertentu sangat tergantung dari pemilik dan jumlahnya relatif terbatas. 2) Perolehan modal sendiri dalam jumlah tertentu dari calon pemilik baru (calon pemegang saham baru) sulit karena mereka akan mempertimbangkan kinerja dan prospek usahanya. 3) Kurangnya motivasi pemilik, artinya pemilik usaha yang menggunakan modal sendiri motivasi usahanya lebih rendah dibandingkan dengan menggunakan modal asing.

Modal pinjam adalah yang diperoleh dari pihak luar perusahaan dan biasanya dari pinjaman. Penggunaan modal pinjaman untuk membiayai suatu usaha akan menimbulkan beban biaya bunga, biaya administrasi, serta komisi yang besarnya relatif. Penggunaan modal pinjaman mewajibkan pengembalian pinjaman setelah jangka waktu tertentu. Berdasarkan Peraturan Pemerintah Nomor 17 Tahun 2013 tentang pelaksanaan UU Nomor 20 Tahun 2008 tentang usaha mikro, kecil, dan menengah pasal 1 disebutkan bahwa pembiayaan adalah penyediaan dana oleh Pemerintah, Pemerintah Daerah, Dunia Usaha, dan masyarakat melalui bank, koperasi, dan lembaga keuangan bukan bank, untuk mengembangkan dan memperkuat permodalan usaha mikro, kecil, dan menengah. Dalam Peraturan Pemerintah Nomor 17 Tahun 2013 tentang pelaksanaan UU Nomor 20 Tahun 2008 tentang usaha mikro, kecil, dan menengah pasal 6 disebutkan bahwa pemerintah dan pemerintah daerah memprioritaskan usaha mikro, kecil dan menengah salah satunya dengan cara melalui penyediaan pembiayaan sesuai dengan ketentuan peraturan perundang – undangan. Berdasarkan peraturan tersebut dapat diketahui bahwa setiap pelaku usaha mikro, kecil dan menengah memiliki hak untuk mendapatkan modal pinjaman untuk mengembangkan usahanya (Suci, 2017).

Pinjaman (kredit) menurut Undang-Undang perbankan Nomor 7 tahun 1992 adalah penyedian uang atau tagihan yang dapat disamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan. Sumber dana dari modal asing dapat diperoleh dari Pinjaman dari dunia perbankan, baik dari perbankan swasta maupun pemerintah atau perbankan asing (Suci, 2017). Pinjman dari lembaga keuangan seperti perusahaan pegadaian, modal ventura, asuransi leasing, dana pensiun, koperasi atau lembaga pembiayaan lainnya. Pinjaman dari perusahaan non keuangan. Kelebihan modal pinjaman adalah Jumlahnya tidak terbatas, artinya perusahaan dapat mengajukan modal pinjaman keberbagai sumber. Selama dana yang diajukan perusahaan layak, perolehan dana tidak terlalu sulit. Banyak pihak berusaha menawarkan dananya ke perusahaan yang dinilai memiliki prospek cerah.

Selain itu, perusahaan juga berusaha menjaga image dan kepercayaan perusahaan yang memberi pinjaman agar tidak tercemar. Kekurangan modal pinjaman dikenakan berbagai biaya seperti bunga dan biaya administrasi. Pinjaman yang diperoleh dari lembaga lain sudah pasti disertai berbagai kewajiban untuk membayar jasa seperti: bunga, biaya administrasi, komisi, materai dan asuransi.

Modal asing wajib dikembalikan dalam jangka waktu yang telah disepakati.

Hal ini bagi perusahaan yang sedang mengalami likuiditas merupakan beban yang harus ditanggung. Perusahaan yang mengalami kegagalan atau masalah yang mengakibatkan kerugian akan berdampak terhadap pinjaman sehingga akan menjadi beban moral atas utang yang belum atau akan dibayar. Selain modal sendiri atau pinjaman, juga bisa menggunakan modal usaha dengan cara berbagi kepemilikan usaha dengan orang lain. Caranya dengan menggabungkan antara modal sendiri dengan modal satu orang teman.

Terdapat dua masalah utama dalam kegiatan UMKM di Indonesia, yakni dalam aspek finansial (mobilisasi modal awal dan akses ke modal kerja) dan finansial jangka panjang untuk investasi yang sangat diperlukan demi pertumbuhan output jangka panjang. Walaupun pada umumnya modal awal bersumber dari modal (tabungan) sendiri atau sumber-sumber informal, namun sumber-sumber

permodalan ini sering tidak memadai. Walaupun begitu telah banyak skim-skim kredit dari perbankan dan bantuan Badan Usaha Milik Negara (BUMN). Salah satu kendala serius bagi banyak UMKM di Indonesia adalah keterbatasan SDM, terutama dalam aspek-aspek entrepreneurship, manajemen, teknik produksi, pengembangan produk, engineering design, quality control, organisasi bisnis, dan akuntansi data processing. Semua keahlian ini sangat dibutuhkan untuk mempertahankan atau memperbaiki kualitas produk, meningkatkan efisiensi dan produktivitas dalam produksi, dan memperluas pangsa pasar.

UMKM di Indonesia umumnya masih menggunakan teknologi yang tradisional, seperti mesin-mesin tua atau alat-alat produksi yang bersifat manual (Hamza & Agustien, 2019). Hal ini membuat produksi menjadi rendah, efisiensi menjadi kurang maksimal, dan kualitas produk relatif rendah. Kekurangan kemampuan pengusaha kecil untuk menentukan pola manajemen yang sesuai dengan kebutuhan dan tahap pengembangan usahanya, membuat pengelolaan usaha menjadi terbatas. Pengembangan Usaha Kecil dan Menengah (UMKM) pada hakekatnya merupakan tanggungjawab bersama antara pemerintah dan masyarakat.

Dengan mencermati permasalahan yang dihadapi oleh UMKM, maka kedepan perlu diupayakan hal-hal sebagai berikut (Hafzah, 2004).

Pemerintah perlu mengupayakan terciptanya iklim yang kondusif antara lain dengan mengusahakan ketenteraman dan keamanan berusaha serta penyederhanaan prosedur perijinan usaha, keringanan pajak dan sebagainya. Pemerintah perlu memperluas skim kredit khusus dengan syarat-syarat yang tidak memberatkan bagi UKM, untuk membantu peningkatan permodalannya, baik itu melalui sektor jasa finansial formal, sektor jasa finansial informal, skema penjaminan, leasing dan dana modal ventura. Pembiayaan untuk Usaha Kecil dan Menengah (UKM) sebaiknya menggunakan Lembaga Keuangan Mikro (LKM) yang ada, maupun non bank (Tedjasuksmana, 2014).

Jenis-jenis usaha tertentu, terutama jenis usaha tradisional yang merupakan usaha golongan ekonomi lemah, harus mendapatkan perlindungan dari pemerintah, baik itu melalui undang-undang maupun peraturan pemerintah yang bermuara kepada saling menguntungkan (win-win solution). Pengembangan Kemitraan perlu dikembangkan kemitraan yang saling membantu antara UKM, atau antara UKM dengan pengusaha besar di dalam negeri maupun di luar negeri, untuk menghindarkan terjadinya monopoli dalam usaha. Di samping itu juga untuk memperluas pangsa pasar dan pengelolaan bisnis yang lebih efisien. Dengan demikian UKM akan mempunyai kekuatan dalam bersaing dengan pelaku bisnis lainnya, baik dari dalam maupun luar negeri.

Pemerintah perlu meningkatkan pelatihan bagi UKM baik dalam aspek kewiraswastaan, manajemen, administrasi dan pengetahuan serta keterampilannya dalam pengembangan usahanya. Di samping itu juga perlu diberi kesempatan untuk menerapkan hasil pelatihan di lapangan untuk mempraktekkan teori melalui pengembangan kemitraan rintisan. Perlu dibangun suatu lembaga yang khusus bertanggung jawab dalam mengkoordinasikan semua kegiatan yang berkaitan dengan upaya penumbuh kembangan UKM dan juga berfungsi untuk mencari solusi dalam rangka mengatasi permasalahan baik internal maupun eksternal yang dihadapi oleh UKM (Betlehn & Samosir, 2018).

Model penelitian yang dibangun dalam penelitian ini adalah dapat dilihat pada gambar di bawah ini:

Gambar 1. Model Penelitian

Berdasarkan kerangka pemikiran dan model penelitian di atas dapat diambil hipotesis sebagai berikut:

H1: Modal Sendiri mempunyai pengaruh terhadap pendapatan usaha mikro kecil dan menengah di kabupaten Jayapaura

H2: Modal Pinjaman mempunyai pengaruh terhadap pendapatan usaha mikro kecil dan menengah di kabupaten Jayapaura

METODOLOGI

Penelitian ini melibatkan seluruh pelaku usaha kecil dan menengah (UMKM) yang ada dikabupaten Jayapura sebesar 4.580 unit. Pengambilan sampel dalam penelitian ini dilakukan dengan menggunakan teknik purposive sampling yaitu penentuan sampel berdasarkan kriteria-kriteria tertentu sehingga diperoleh sebanyak 56 sampel. Dalam penelitian ini penulis menetapkan beberapa kriteria yaitu 1) Usaha Mikro Kecil dan Menengah (UMKM) yang berada di kabupaten Jayapura. 2) Usaha Mikro Kecil dan Menengah yang mengambil pinjaman modal baik di lembaga perbankan maupun non perbankan. 3) Usaha Mikro Kecil dan Menengah yang tidak memiliki modal usaha lebih dari Rp 25.000.000. 4) Usaha Mikro Kecil dan Menengah yang tidak mengambil pinjaman lebih dari Rp 25.000.000.

Variabel Modal Sendiri (X1) dalam studi ini diukur menggunakan indikator modal awal dan laba ditahan. Modal Pinjaman (X2) dengan indikator utang jangka pendek dan utang jangka panjang. dan variabel dependen dalam penelitian ini adalah tingkat pendapatan usaha mikro kecil dan menengah (Y) dengan indikator pendapatan sebelum mendapat modal pinjaman dan pendapatan setelah mendapat modal pinjaman (Sugiyono, 2010) .

HASIL DAN PEMBAHASAN

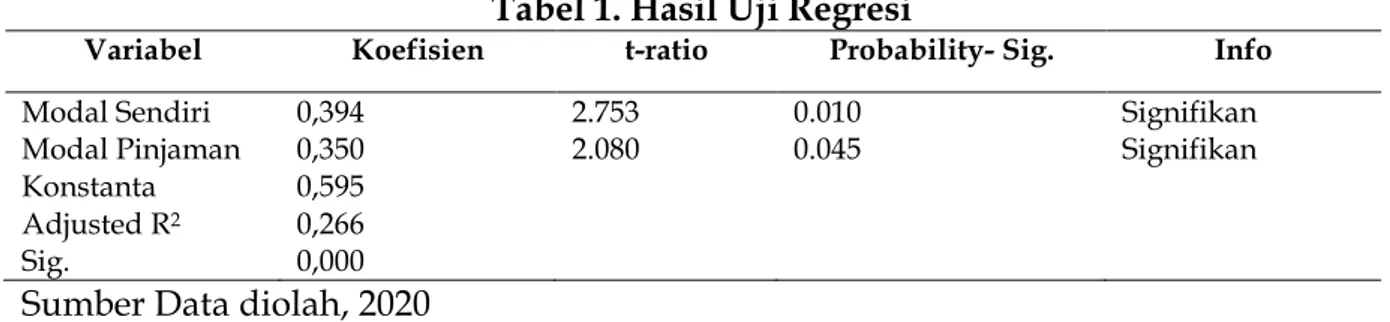

Berdasarkan data yang diperoleh dan analisis data yang dilakukan, Hasil studi ini menunjukkan bahwa Modal sendiri mempunyai pengaruh yang signifikan terhadap tingkat pendapatan usaha mikro kecil dan menengah. Pengujian hipotesis dilakukan dengan membandingkan t hitung dengan t-tabel atau tingkat sig (p value)

Modal Sendiri (X1)

Peningkatan Pendapatan

UMKM Modal (Y)

Pinjaman (X2)

dengan tingkat alpha yang dipersyaratakan sebesar 5% (0.05), apabila sig (p value) <

alpha 0.05 maka H0 ditolak dan Ha diterima apabila sig (p value) > alpha 0.05 maka H0 diterima dan Ha ditolak. Berdasarkan hasil penelitian, diperoleh nilai t hitung sebesar 2.753 dan nilai sig (p value) sebesar 0.010. Dengan demikian nilai sig (p value) lebih kecil dari 0.05 yaitu 0.010 < 0.05 dengan demikian H0 ditolak dan Ha diterima yaitu modal sendiri mempunyai pengaruh yang positif dan signifikan terhadap tingkat pendapatan usaha mikro kecil dan menengah.

Modal Pinjaman mempunyai pengaruh yang signifikan terhadap tingkat pendapatan usaha mikro kecil dan menengah. Pengujian hipotesis dilakukan dengan membandingkan t hitung dengan t tabel atau tingkat sig (p value) dengan tingkat alpha yang dipersyaratakan sebesar 5% (0.05), apabila sig (p value) < alpha 0.05 maka H0 ditolak dan Ha diterima apabila sig (p value) > alpha 0.05 maka H0 diterima dan Ha ditolak. Berdasarkan hasil penelitian , diperoleh nilai t hitung sebesar 2.080 dan nilai sig (p value) sebesar 0.045. Dengan demikian nilai sig (p value) lebih kecil dari 0.05 yaitu 0.045 < 0.05 dengan demikian H0 ditolak dan Ha diterima yaitu modal pinjaman mempunyai pengaruh yang positif dan signifikan terhadap tingkat pendapatan usaha mikro kecil dan menengah.

Tabel 1. Hasil Uji Regresi

Variabel Koefisien t-ratio Probability- Sig. Info

Modal Sendiri 0,394 2.753 0.010 Signifikan

Modal Pinjaman 0,350 2.080 0.045 Signifikan

Konstanta 0,595 Adjusted R2 0,266

Sig. 0,000

Sumber Data diolah, 2020 Pembahasan

Modal sendiri merupakan modal yang diperlukan dalam memulai suatu bisnis dan merupakan salah satu hal terpenting yang harus dimiliki oleh setiap pengusaha dalam memulai suatu usahanya (Idah & Pinilih, 2020). Penelitian ini menunjukkan bahwa banyak atau sedikitnya modal sendiri berpengaruh terhadap pendapatan usaha mikro. Penelitian ini menunjukkan bahwa semakin tinggi modal pinjaman Kredit Usaha Rakyat (KUR) maka akan semakin tinggi pula tingkat pendapatan yang akan didapatkan pengusaha. Pinjaman modal sangat penting bagi pengusaha untuk mengembangkan usahanya sehingga dapat meningkatkan pendapatan usahanya, hal tersebut menjelaskan permasalahan yang paling tinggi persentasinya yaitu kesulitan modal, dikarenakan UMKM merupakan jenis usaha mandiri yang sebagian besar pemilik usahanya adalah seorang dan modal yang digunakan untuk awal usaha UMKM ini menggunakan modal sendiri (Betlehn &

Samosir, 2018).

SIMPULAN

Hasil penelitian ini menunjukkan bahwa Variabel modal sendiri berpengaruh positif dan signifikan terhadap peningkatan pendapatan usaha mikro kecil dan menengah di kabupaten Jayapura. Variabel modal pinjaman berpengaruh positif dan signifikan terhadap peningkatan pendapatan usaha mikro kecil dan menengah di kabupaten Jayapura. Semakin tinggi modal sendiri dan pinjaman Kredit Usaha

Rakyat (KUR) maka akan semakin tinggi pula tingkat pendapatan yang akan didapatkan pengusaha UMKM di Kabupaten Jayapura Papua.

Penelitian ini menyarankan agar modal pinjaman yang diperoleh hendaknya benar-benar digunakan untuk keperluan usaha agar usaha yang dimiliki dapat berkembang menjadi usaha dalam skala yang lebih besar dan dapat lebih meningkatkan pendapatan. Pendapatan pengusaha mikro akan lebih meningkat jika modal sendiri lebih ditingkatkan lagi dan pendapatan modal sendiri tersebut digunakan untuk menanbah atau memperluas usaha sehingga nantinya akan menghasilkan pendapatan yang lebih baik. Jika pendapatan pengusaha mikro meningkat, maka tidak diperlukan lagi modal pinjaman dari bank maupun lembaga- lembaga keuangan lainnya

Referensi :

Betlehn, A., & Samosir, P. O. (2018). Upaya Perlindungan Hukum Terhadap Merek Industri UMKM Di Indonesia. Law and Justice, 3(1), 1–11.

Hamza, L. M., & Agustien, D. (2019). Pengaruh Perkembangan Usaha Mikro, Kecil, dan Menengah Terhadap Pendapatan Nasional Pada Sektor UMKM di Indonesia. Jurnal Ekonomi Pembangunan, 8(2), 127–135.

Idah, Y. M., & Pinilih, M. (2020). Strategi Pengembangan Digitalisasi UMKM. Prosiding, 9(1).

Marfuah, S. T., & Hartiyah, S. (2019). Pengaruh Modal Sendiri, Kredit Usaha Rakyat (KUR), Teknologi, Lama Usaha Dan Lokasi Usaha Terhadap Pendapatan Usaha (Studi Kasus pada UMKM di Kabupaten Wonosobo). Journal of Economic, Business and Engineering (JEBE), 1(1), 183–195.

Marlinah, L. (2020). Peluang dan Tantangan UMKM Dalam Upaya Memperkuat Perekonomian Nasional Tahun 2020 Ditengah Pandemi Covid 19. Jurnal Ekonomi, 22(2), 118–124.

Pratama, Y. C. (2014). Analisis faktor-faktor yang mempengaruhi kemiskinan di Indonesia.

Esensi: Jurnal Bisnis Dan Manajemen, 4(2).

Putri, N., & Jember, I. (2016). Pengaruh modal sendiri dan lokasi usaha terhadap pendapatan Usaha Mikro Kecil Menengah (UMKM) di Kabupaten Tabanan (modal pinjaman sebagai variabel intervening). Jurnal Ekonomi Kuantitatif Terapan, 9(2), 142–150.

Statistik, B. P. (2018). Profil Kemiskinan di Indonesia Maret 2018. Jakarta (ID): Badan Pusat Statistik.

Suci, Y. R. (2017). Perkembangan UMKM (Usaha mikro kecil dan menengah) di Indonesia.

Jurnal Ilmiah Cano Ekonomos, 6(1), 51–58.

Sugiyono, S. (2010). Metode penelitian kuantitatif dan kualitatif dan R&D. Alfabeta Bandung.

Tedjasuksmana, B. (2014). Potret UMKM Indonesia menghadapi masyarakat ekonomi ASEAN 2015. The 7th NCFB and Doctoral Colloquium, 189–202.

Wibawa, R. P., & Anggitaria, N. R. (2020). Kontribusi Usaha Mikro Kecil Menengah (UMKM) Dalam Mengurangi Tingkat Pengangguran. J. Ilm. Pendidik. Ekon., 5(1), 15–25.

Winarko, S. P. (2014). Pengaruh modal sendiri, jumlah anggota dan aset terhadap sisa hasil usaha pada koperasi di kota kediri. Nusantara of Research: Jurnal Hasil-Hasil Penelitian Universitas Nusantara PGRI Kediri, 1(2).

Zuhdiyaty, N., & Kaluge, D. (2017). Analisis Faktor-Faktor Yang Mempengaruhi Kemiskinan Di Indonesia Selama Lima Tahun Terakhir. Jurnal Ilmiah Bisnis Dan Ekonomi Asia, 11(2), 27–31.