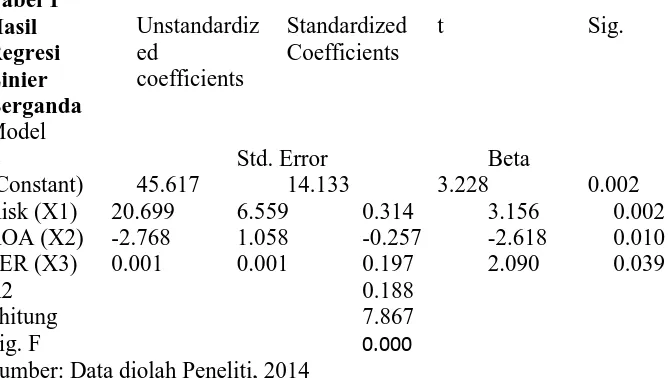

Pengaruh Risiko Bisnis, Profitabilitas, dan Keputusan Investasi terhadap Struktur Modal.

Teks penuh

Gambar

Dokumen terkait

Hasil penelitian ini menunjukkan bahwa variabel keputusan investasi, kebijakan dividen dan profitabilitas berpengaruh terhadap nilai perusahaan sedangkan variabel

Hasil penelitian menunjukkan bahwa (1) risiko bisnis tidak berpengaruh signifikan terhadap struktur modal (2) struktur aktiva berpengaruh positif dan signifikan terhadap

Mengingat banyaknya faktor yang berpengaruh terhadap tingkat solvabilitas perusahaan maka penelitian ini akan menganalisis pengaruh profitabilitas, risiko underwriting, dan

Pengaruh Struktur Aktiva, Ukuran Perusahaan, Tingkat Pertumbuhan, Profitabilitas dan Risiko Bisnis Terhadap Struktur Modal: Studi Empiris Pada Perusahaan Sektor

Berdasarkan hasil penelitian menunjukkan bahwa risiko bisnis berpengaruh positif tidak signifikan terhadap struktur modal.Risiko bisnis merupakan sebuah ketidakpastian

Penelitian ini bertujuan untuk mengetahui pengaruh ukuran perusahaan, risiko bisnis, pertumbuhan penjualan, pertumbuhan aset dan profitabilitas terhadap struktur

Hipotesis 1 yang diajukan pada penelitian ini adalah H1: risiko kredit berpengaruh negative terhadap profitabilitas Pengaruh Risiko Bisnis terhadap profitabilitas yang dimoderasi

Pengaruh Risiko bisnis terhadap Kebijakan Utang H1 : Risiko Bisnis berpengaruh positif signifikan terhadap Kebijakan utang Dari hasil pengujian diperoleh nilai signifikansi variabel