Penerapan Model Hybrid ARIMA-Neural Network pada Data Saham IHSG

Ariane Yustisiani Mutmainah1, Jadi Suprijadi2, Zulhanif3

¹⁾

Mahasiswa Program Studi Magister Statistika Terapan Universitas Padjajaran

² Staf pengajar Departemen Statistika FMIPA Universitas Padjajaran

³⁾ Staf pengajar Departemen Statistika FMIPA Universitas Padjajaran

⁾ Jl. Dipatiukur No.35 Bandung

Email : ¹⁾ [email protected]

ABSTRAK

Indeks Harga Saham Gabungan adalah gambaran ringkas dari dampak simultan dan kompleks dari beberapa faktor yang mempengaruhi, terutama fenomena-fenomena ekonomi. Umumnya data indeks saham memiliki tiga karakteristik yaitu noisy, tidak stasioner, dan ketidak beraturan secara deterministik (Deboeck dan Yaser dalam Tay dan Cao, 2001). Berdasarkan karakteristik tersebut, maka dibutuhkan suatu metode yang tepat dan efektif untuk peramalan pada data IHSG. Karakteristik data IHSG yang diduga mengandung pola linier dan non linier sekaligus, maka permasalahan tersebut dapat diminimalisir dengan pengembangan yang mengkombinasikan ANN dengan model lain Menurut Zhang (2003) terdapat tiga alasan digunakannya pengkombinasian model ANN dan ARIMA, yaitu :

1. Sering ditemukan kesulitan dalam penerapan model linier atau non linier pada kasus time series;

2. Kasus time series jarang yang linier atau non linier saja dan sering mengandung keduanya, sehingga pengkombinasian model ARIMA dan ANN dapat menjadi alternatif untuk memodelkan time series yang mengandung model linier dan non linier;

3. Tidak ada model tunggal yang terbaik pada setiap kasus peramalan.

Salah satu kombinasi yang pernah dicobakan untuk peramalan time series adalah model ANN dengan model ARIMA dalam menggabungkan beberapa model menjadi satu adalah menghasilkan ramalan dengan tingkat akurasi yang lebih baik secara rata-rata dibandingkan dengan model tunggal lainnya. Berdasarkan beberapa fenomena yang telah dijelaskan sebelumnya, maka pada penelitian ini akan dilakukan peramalan pada data saham IHSG menggunakan Hybrid ARIMA-Artificial Neural Network (ANN) untuk mendapatkan hasil peramalan dengan tingkat akurasi yang lebih baik.

Kata kunci: IHSG, Hybird Neural Network

1. PENDAHULUAN 1.1 Latar Belakang

Perkembangan studi penelitian tentang peramalan indeks saham telah banyak dikembangkan oleh berbagai peneliti. Peneliti sangat tertarik untuk meramalkan arah pergerakan nilai indeks saham yang dipengaruhi oleh perubahan kondisi ekonomi, ketidakpastian situasi politik, serta perkembangan pergerakan bulish dan bearish yang terjadi dalam bursa efek dalam dan luar negeri. Nilai indeks saham merupakan angka untuk mengukur keadaan pasar saham yang bisa digunakan untuk membandingkan suatu kejadian dan sebagai alat analisis. Hal tersebut berarti pergerakan bursa efek yang kompleks dapat dipantau dengan menggunakan Indeks Saham Harga Gabungan. Jika nilai IHSG terus meningkat dapat dijelaskan bahwa keadaan pasar saham indonesia sedang baik, perkembangan perekonomian sosial dan politik dalam keadaan yang aman dan sehat. Indeks saham gabungan adalah gambaran ringkas dari dampak simultan dan kompleks dari beberapa faktor yang mempengaruhi, terutama fenomena-fenomena ekonomi. Perkembangan

56 1.2 Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah Indeks Harga Saham Gabungan (IHSG) memiliki kondisi karakteristik data yang secara keseluruhan data time series diduga mengandung pola non linear, tetapi secara parsial ternyata terdapat sebagian pola data time series yang linear. Oleh karena itu, diperlukan suatu metode peramalan alternatif yang dapat menangkap sekaligus baik karakteristik pola linear maupun non linear pada data time series untuk meramalkan Indeks Harga Saham Gabungan (IHSG).

2. TINJAUAN PUSTAKA

2.1 Metode Box-Jenkins

Model Autoregressive Integrated Moving Average (ARIMA) telah diperkenalkan oleh George Box dan Gwilym Jenkins (1976), kemudian menjelaskan mengenai metodologi untuk identifikasi model, pemaksiran model, pengujian parameter model dan peramalan model atau dikenal dengan metoda Box-Jenkins. Bentuk model ARIMA dinyatakan dengan notasi (p,d,q), dengan p adalah Autoregressive (AR) orde ke-p dan Moving Average (MA) dengan differencing orde ke-d (Wei, 2006).

2.2 Model Autoregressive Integrated Moving Average (ARIMA)

Model ARIMA adalah model time series yang menggabungkan suatu proses autoregressive (AR) dengan proses moving average (MA) yang telah dilakukan proses differencing (Integrated), dikarenakan data time series mengandung pola tren, musiman ataupun siklis, sehingga menjadikan data tidak stasioner. Menurut Wei (2006), Model AR pada lag waktu orde ke-p dan MA pada lag waktu orde ke-q dengan dif ferencing orde ke-d atau ARIMA(p,d,q) dapat dituliskan sebagai berikut:

p ( B )

1 B

d ( Z t ) q ( B )a ...(2.1) denganZt : nilai variabel dari waktu ke-t B : operator backshift.

d : orde diifferencing.

at : residual, at IIDN (0, a2 ).

p ( B ) 1 1B 2 B 2 ... p B pmerupakan polinomial model AR (p).

q ( B) 1 1B 2 B 2 ... q B q merupakan polinomial model MA (q). (1 B)d opetatorbackshiftdengan orde ke-d.

2.3 Penaksiran Parameter Model ARIMA

Setelah melakukan tahap identifikasi model time series diperoleh model sementara yang selanjutnya akan dilakukan penaksiran parameter model. Salah satu metoda penaksiran yang digunakan untuk menaksir parameter model time series tersebut yaitu menggunakan metoda maximum likelihood, dengan metoda ini akan memaksimumkan fungsi likelihood untuk mendapatkan taksiran parameter model. Model ARMA (p,q) dapat dituliskan sebagai berikut (Wei, 2006):

at

1

a

t 1

1

a

t 2 ... q atq …(2.2)

Z t '1Z t 1 1Z t 2 ... p Z tp

dan at merupakan white noise

iid

2

dengan Zt ' Zt dan at ~N(0,a) , persamaan fungsi

densitas bersama dari a

a1,a2,...,an

' dapat ditulis sebagai berikut : , , , a2 )

2 a2

n / 2 1

n at2 P ( a exp 2 …(2.3)

2a t 1

Dengan mengacu persamaan (2.2), maka dapat ditulis menjadi :

at 1at1 1at2 ... q atq Z 't 1Zt1 1Zt2 ...p Ztp

Selanjutnya pada persamaan fungsi densitas bersama (2.3) dapat dicari fungsi likelihood dari parameter-parameter

, , , a2

, sehingga fungsi likelihood tersebut dapat diformulasikan sebagai berikut: n / 2

1 n ln L

, , , a2

ln

2 a2 exp 2

at2 …(2.4) 2a t 1

ln L

, , , a2

n ln 2 a2 1 2

n at22 2a t 1

Berdasarkan persamaan (2.4) bahwa nilai parameter , , dan yang memaksimumkan persamaan fungsi densitas bersama (2.3) disebut penaksir maximum likelihood.

2.4 Metode Artificial Neural Network ( Jaringan Syaraf Tiruan)

Metode Artificial Neural Network (ANN) pertama kali didesain oleh McCulloch dan Walter Pitts pada tahun 1943. Jaringan syaraf tiruan atau Neural Network adalah suatu metode komputasi yang meniru sistem jaringan syaraf biologis. Metode ini menggunakan elemen perhitungan non-linier dasar yang disebut neuron yang diorganisasikan sebagai jaringan yang saling berhubungan, sehingga mirip dengan jaringan syaraf manusia. Jaringan syaraf dibedakan menjadi single layer dan multilayer (Fausset, 1994). Metode ini didesain mengikuti cara kerja otak dalam memproses dan mengolah informasi. Otak terdiri dari banyak neuron yang saling terkoneksi satu dengan yang lain sehingga elemen-elemen pengolahan jaringan dalam metode ANN disebut juga sebagai neuron. ANN pada dasarnya terdiri dari lapisan input, lapisan tersembunyi (hidden layer), dan lapisan output. Setiap lapisan terdiri dari beberapa neuron yang saling terhubungkan.

Pada gambar 2.1 menunjukkan salah satu contoh syaraf secara biologis dimana setiap sel syaraf (neuron) akan memiliki satu inti sel yang bertugas untuk melakukan pemrosesan informasi. Informasi yang datang akan diterima oleh dendrit. Selain menerima informasi, dendrit juga menyertai axon sebagai keluaran dari suatu pemrosesan informasi. Informasi hasil olahan ini akan menjadi masukkan bagi neuron lain dimana antar dendrit kedua sel tersebut dipertemukan dengan sinapsisnya. Informasi yang dikirimkan antar neuron ini berupa rangsangan yang dilewatkan melalui dendrit. Informasi yang datang dan diterima oleh dendrit akan dijumlahkan dan dikirim melalui axon lain. Informasi ini akan diterima oleh neuron lain jika memenuhi batasan tertentu dikenal dengan nilai ambang (threshold) yang dikatakan teraktivasi (Fausett, 1994) sebagai berikut :

Karakteristik jaringan syaraf ditentukan oleh beberapa hal yaitu :

a) Pola hubungan antar neuron yang disebut dengan arsitektur jaringan;

58

b) Metode penentuan bobot-bobot sambungan yang disebut dengan pelatihan atau proses belajar jaringan;

c) Fungsi aktivasi.

2.5 Algoritma Radial Basis Function Neural Network (RBFN)

Ada beberapa metode yang digunakan dalam jaringan syaraf tiruan, diantaranya adalah metode Radial Basis Function (RBF). Pelatihan metode RBF hampir menyerupai metode Multilayer Perceptron (MLP), tetapi perbedaannya penggunaan perhitungan matriks Gaussian pada fungsi radial hidden layer jaringan RBF, sedangkan jaringan MLP menggunakan fungsi sigmoid. (Orr, 1996). Jaringan radial basis function (RBF network) memiliki model jaringan yang hampir menyerupai metode jaringan syaraf tiruan multilayer perceptron (MLP network).

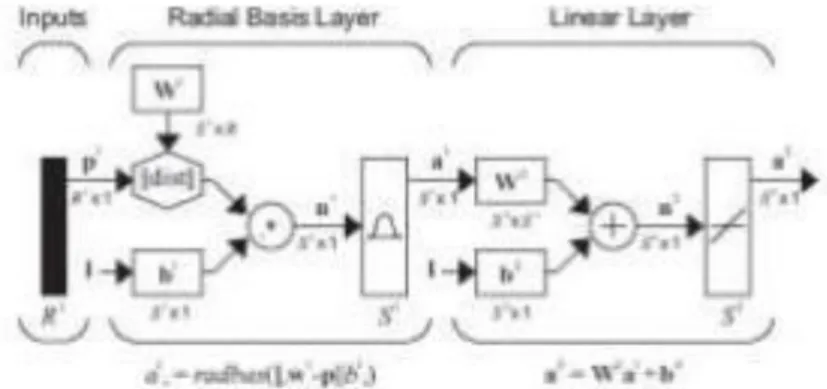

Jaringan RBF suatu jaringan yang memiliki dua layer. Ada dua perbedaan antara RBF dan dua layer pada jaringan perceptron. Pada layer pertama dari jaringan RBF tidak menggunakan operasi erkalian antara bobot dan input (perkalian matriks), tetapi menggunakan perhitungan jarak antara vektor input dan baris dari bobot matriks yang mana hal ini mirip dengan metode jaringan syaraf tiruan Learning Vector Quantization (LVQ network), dan kedua tidak menambahkan nilai bias. Berikut adalah arsitektur jaringan RBF.

Gambar 2.2 Arsitektur Jaringan RBF

(Sumber: Hagan, 1996)

Salah satu jaringan syarat tiruan dengan multilayer adalah Radial Basis Function Neural Network (RBFNN). RBFNN tidak hanya memiliki kemampuan yang bagus untuk melakukan klasifikasi, tapi juga mempunyai kecepatan dan tingkat keakuratan yang tinggi. Struktur jaringan RBFNN standar terdiri dari dua lapisan, lapisan tersembunyi (hidden layer) nonlinier dan lapisan output linier (Dachapak, 2004).

Pemilihan arsitektur dan algoritma pelatihan yang tepat pada metode ANN akan sangat berpengaruh terhadap proses peramalan. Algoritma tersebut digunakan untuk mengatur bobot koneksi (weights) yang dilatih agar menghasilkan output yang sesuai. Sebagian besar penelitian ANN menggunakan algoritma Back Propagation Neural Network (BPNN). Algoritma BPNN dianggap sangat baik karena proses pembelajaran dan pengenalan pola disesuaikan dengan pola target sehingga hasil pembelajarannya akan diawasi oleh selisih nilai antara target dan hasil output. Akan tetapi, BPNN memiliki kekurangan yaitu proses pembelajarannya memakan waktu yang cukup lama karena proses pembelajaran yang terus berlanjut (bolak-balik) hingga bobot yang dicapai pada jaringan tersebut dianggap ideal.

Salah satu algoritma yang dapat digunakan dalam mengatasi kekurangan dari BPNN adalah algoritma Radial Basis Function Neural Network (RBFN). Algoritma RBFN cukup handal dan biasa digunakan untuk penyelesaian peramalan (forecasting) dan time series modeling, selain itu RBFN sangat baik digunakan dalam menyelesaikan permasalahan komponen non stasioner dan non linier. Hansen dan Nelson (2010) melakukan penelitian dengan membandingkan metode Hybrid ARIMA-BPNN dengan Hybrid ARIMA-RBFN dan

didapatkan kesimpulan bahwa peramalan dengan metode Hybrid ARIMA-RBFN lebih baik dibandingkan Hybrid ARIMA-BPNN karena menghasilkan tingkat kekeliruan yang lebih kecil.

Menurut Murat, et all (2014) RBFN merupakan salah satu contoh jaringan yang menggabungkan metode pelatihan terawasi (supervised learning) dan metode pelatihan tak terawasi (unsupervised learning). RBFN memiliki arsitektur jaringan yang hampir sama dengan Multilayer Perceptron (MLP). RBFN terdiri dari lapisan input, lapisan tersembunyi, dan lapisan output . Fungsi Gaussian dalam RBF dapat dituliskan sebagai berikut:

exp(

( X W )2 ) …(2.5)22

dimana adalah nilai spread yang diperoleh dari :

jarak maksimum antara 2 pusat

d

max …(2.6)

banyaknya pusat m

2.6 Metode Hybrid ARIMA-ANN

Zhang (2003) membentuk model data time series yang terdiri dari model linier dan nonlinier sebagai berikut :

yt Lt Nt t …(2.7)

dimana

Lt : komponen linier.

N

t : komponen nonlinier.

Langkah pertama digunakan ARIMA untuk linier komponen dan sisa dari model linier merupakan hubungan nonlinier. et merupakan sisa pada waktu ke t dan model linier maka :

ˆ …(2.8)

et yt Lt

dimana ˆ

: nilai ramalan pada waktu t dari persamaan ARIMA.

Lt

Kemudian et dimodelkan menggunakan ANN, sehingga hubungan non linier bias tercakup.

Dengan n input node, model ANN dari sisa menjadi sebagai berikut :

et f

et1, et2, ..., etn,

t …(2.9)dimana

f : fungsi nonlinier yang ditentukan oleh ANN.

t : random error.

Sehingga peramalan dengan menggunakan hybrid sebagai berikut :

yˆ

ˆ ˆ

…(2.10)

Lt Nt

3. METODE PENELITIAN

Adapun tahapan penelitian yang sesuai dengan tujuan penelitian yang akan dicapai dalam penelitian ini adalah sebagai berikut :

60 3..1 Tahap Awal

Tahap awal dalam penelitian ini adalah penentuan jumlah data training yang akan digunakan sebagai in sample dan penentuan jumlah data testing sebagai out sample pada data IHSG.

3.2 Pemodelan dengan Metode ARIMA

Adapun langkah-langkah pemodelan dengan metode ARIMA adalah sebagai berikut : 1) Mengidentifikasi model ARIMA dengan menggunakan data untuk trainning (in sample),

yaitu :

a) Melakukan analisis deskriptif melalui plot data time series;

b) Mengecek dan menguji stasioneritas data baik dalam rata-rata maupun varians;

c) Melakukan proses stasioneritas pada data yang tidak stasioner, baik dalam rata-rata maupun varians;

d) Melakukan Plot ACF dan PACF untuk identifikasi awal orde lag waktu dari model ARIMA;

e) Memilih orde lag waktu yang optimal Model ARIMA dengan menggunakan kriteria AIC.

2) Menaksir dan menguji signifikansi parameter model ARIMA;

3) Melakukan pengujian diagnostik model untuk mengecek asumsi residual white noise pada model ARIMA;

4) Melakukan validasi model ARIMA untuk mengukur ketepatan model peramalan dengan menggunakan kriteria Mean Absolut Percentage Error (MAPE) pada data validasi model (out sample);

5) Mendapatkan model ARIMA terbaik untuk meramalkan data saham IHSG;

3.3 Pemodelan dengan Metode RBFN

Langkah-langkah pemodelan dengan RBFN dalam peramalan adalah sebagai berikut : 1) Input data untuk proses training.

2) Menentukan jumlah neuron lapisan tersembunyi.

3) Langkah proses training selanjutnya adalah melakukan perhitungan bobot (w) antara lapisan input ke lapisan tersembunyi menggunakan algoritma unsupervised learning yaitu SOM, 4) Mencari besarnya nilai spread yang akan digunakan.

5) Perhitungan nilai aktivasi dengan fungsi Gaussian.

6) Membentuk matriks Gaussian dari hasil perhitungan pada langkah f.

7) Menghitung pseudo invers dari matriks Gaussian. Perhitungan bobot dari lapisan tersembunyi ke lapisan output menggunakan sistem persamaan linier pseudo invers matriks, dimana bobot baru (w) dihitung dengan mengalikan pseudo invers dari matriks G dengan vector target (d) dari data training.

8) Trial data dilakukan dengan trial dan error sedemikian rupa sehingga didapat nilai MAPE terkecil dengan jaringan yang telah mencapai optimal.

9) Dilakukan proses testing dengan memasukkan bobot pelatihan, data pelatihan, data real.

Selanjutnya output dari proses testing adalah bobot baru, hasil peramalan RBF, serta nilai MAPE.

10) Model optimal didapatkan dari perhitungan error terkecil dan tampilan grafik dimana titik- titik plot dari hasil prediksi mendekati data aktual.

3.4. Pemodelan dengan Metode ARIMA-RBFN

Pada tahap pemodelan dengan metode ARIMA-RBFN adalah tahap dimana memodelkan residual dari model ARIMA dengan menggunakan metode RBFN. Adapun langkah-langkah pemodelan dengan metode ARIMA-RBFN adalah sebagai berikut :

a. Lakukan langkah (a) sampai dengan (f) pada pemodelan dengan menggunakan meode ARIMA sehingga didapatkan model linear ARIMA yang terbaik.

b. Lakukan peramalan pada model ARIMA terbaik yang didapat kemudian hitung nilai errornya.

c. Lakukan pemodelan terhadap nilai error yang didapat dengan menggunakan cara pada langkah pemodelan dengan menggunakan metode RBFN sebelumnya dari langkah (a) sampai dengan (k) sampai mendapatkan model non liniernya.

d. Gabungkan hasil langkah (a) dan langkah (c) sehingga didapat model hybrid ARIMA- ANN.

e. Peramalan model.

f. Perhitungan nilai MAPE data in sample dan MAPE data out-sample.

4. DAFTAR PUSTAKA

[1] Cao, Lijuan and Tay, Francis EH. 2001. “Financial Forecasting Using Support Vector Machines”, Neural Computing & Application, 10, pp. 184-192.

[2] Cuhadar, Murat et all. (2014). Modelling and Forecasting Cruise Tourism Demand to Izmir by Different Artificial Neural Network Architectures. Süleyman Demirel University: Turkey.

[3] Dachapak, C., Kanae, S., Yang, Z. J., & Wada, K. 2004. Orthogonal Least Squares For Radial Basis Function Network In Reproducing Kernel Hilbert Space. IFAC Workshop On Adaptation and Learning in Control and Signal Processing, and IFAC Workshop on Periodik Control System 847848. Yokohama, Japan.

[4] Fausett, Laurene. 1994. Fundamentals of Neural Networks Architectures, Algorithms, and Applications. London: Prentice Hall, Inc.

[5] Hagan, M.T. Demuth, H & Beale, M. 1996, Neural Network Design, PWS Publishing Co., USA Orr, M. J. L., 1996. Introduction to Radial Basis Function Networks. Centre for Cognitive Science, University of Edinburgh

[6] Makridakis, S., dan Hibon, M., 2000, The M3-Competition: Result, Conclusions and Implications. International Journal of Forecasting, No. 16, pp. 451476.

[7] Wei, W.W.S. 2006. Time Series Analysis Univariate And Multivariate Methods, Second Edition. Canada: Addison-Wesley Publishing Co.

[8] Zhang, g.p (2003). Time Series Forecasting using a Hybird ARIMA dan Neural Network Model. Neurocomputing 50,159-175.

[9] Zheng F & Zhong S. 2011. Time series forecasting using a hybrid RBF neural network and AR model based on binomial smoothing. World Academy of Science. Eng Technol

75:1471-1475.