iv Universitas Kristen Maranatha

ABSTRAK

Harga saham merupakan salah satu indikator kinerja manajemen dalam pengelolaan perusahaan. Penelitian ini bertujuan untuk menguji pengaruh leverage, profitabilitas, dan keputusan investasi terhadap harga saham perusahaan properti dan realestat yang terdaftar di Bursa Efek Indonesia pada tahu 2011-2015. Leverage diukur menggunakan proksi debt to equity ratio, profitabilitas diukur menggunakan proksi return on asset ratio, sedangkan keputusan investasi diukur menggunakan proksi price earning ratio. Hasil penelitian ini menunjukkan tiga hal, yang pertama yaitu bahwa profitabilitas berpengaruh positif signifikan terhadap harga saham perusahaan, sedangkan leverage dan keputusan investasi tidak berpengaruh signifikan terhadap harga saham perusahaan. Kedua, Leverage, profitabilitas dan keputusan investasi secara simultan berpengaruh positif signifikan terhadap harga saham perusahaan. Ketiga, leverage, profitabilitas dan keputusan investasi memberikan pengaruh yang signifikan simultan (bersama-sama) sebesar 7,10% terhadap harga saham. Hal ini menunjukkan bahwa 7,10% dari harga saham perusahaan dapat dijelaskan oleh variabel bebas yang digunakan dalam penelitian ini.

v Universitas Kristen Maranatha

ABSTRACT

viii Universitas Kristen Maranatha

1.2 Identifikasi Perumusan Masalah ... 8

1.3 Tujuan penelitian ... 9

1.4 Manfaat penelitian ... 9

1.5 Sistematika Penelitian ... 10

BAB II TINJAUAN PUSTAKA, RERANGKA PEMIKIRAN, MODEL, DAN HIPOTESIS PENELITIAN ... 13

ix Universitas Kristen Maranatha

2.1.5.1 Jenis – Jenis Rasio Leverage ... 22

2.1.6 Debt to Equity Ratio (DER) ... 22

2.1.7 Profitabilitas ... 23

2.1.7.1 Pengertian Rasio Profitabilitas... 23

2.1.7.2 Jenis-jenis Rasio Profitabilitas ... 24

2.1.8 Keputusan Investasi ... 27

2.1.8.1 Pengertian Investasi ... 27

2.1.8.2 Tujuan Investasi ... 27

2.1.8.3 Pengertian Keputusan Investasi ... 28

2.1.8.4 Risiko Investasi ... 29

2.3.3 Pengaruh Keputusan Investasi terhadap Harga saham ... 36

2.4 Model Penelitian ... 37

3.2.2 Operasionalisasi Variabel ... 41

3.3 Teknik Analisis ... 43

x Universitas Kristen Maranatha

3.3.1.1 Uji Normalitas... 44

3.3.1.2 Uji Autokorelasi ... 45

3.3.1.3 Uji Heterokedastisitas ... 46

3.3.1.4 Uji Multikolinearitas... 47

3.3.2 Analisis Regresi Berganda ... 47

3.3.3 Pengujian Hipotesis ... 48

3.3.3.1 Uji Signifikansi Parameter Individual (t-test) ... 48

3.3.3.2 Uji Signifikansi secara Simultan (F-test)... 50

3.3.3.3 Uji Koefisien Determinasi (R²) ... 51

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 52

4.1 Hasil Penelitian ... 52

4.1.1 Pengujian Asumsi Klasik ... 61

4.1.1.1 Hasil Uji Normalitas Data ... 62

4.1.1.2 Hasil Uji Autokolerasi ... 63

4.1.1.3 Hasil Uji Heterokedastisitas ... 64

4.1.1.4 Hasil Pengujian Multikolinearitas... 64

4.1.2 Hasil Analisis Regresi Berganda ... 65

4.1.2.1 Persamaan Analisis Regresi Berganda... 66

4.1.2.2 Analisis Korelasi Pearson Product Moment ... 68

4.1.3 Pengujian Hipotesis ... 69

4.1.3.1 Hasil Uji Parsial (Uji t) ... 69

4.1.3.2 Hasil Uji Simultan (Uji F)... 73

4.1.3.3 Hasil Uji Koefisien Determinasi ... 74

4.2 Pembahasan Hasil Penelitian ... 76

xi Universitas Kristen Maranatha

4.2.2 Pengaruh Profitabilitas terhadap Harga Saham Perusahaan . 77

4.2.3 Pengaruh Keputusan Investasi Terhadap Harga Saham

Perusahaan ... 78

4.3 Implikasi ... 78

BAB V KESIMPULAN DAN SARAN ... 80

5.1 Kesimpulan ... 80

5.2 Saran ... 81

xii Universitas Kristen Maranatha

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 31

Tabel 3.1 Kerangka Sampel ... 39

Tabel 3.2 Operasionalisasi Variabel Penelitian ... 43

Tabel 3.3 Kriteria Nilai Durbin-Watson ... 46

Tabel 4.1 Perusahaan Sampel di Perusahaan Sektor Properti dan Real estate ... 52

Tabel 4.2 Data Leverage di Perusahaan Sektor Properti dan Real estate ... 54

Tabel 4.3 Data Profitabilitas di Perusahaan Sektor Properti dan Real estate 56

Tabel 4.4 Data Keputusan Investasi di Perusahaan Sektor Properti dan Real estate ... 58

Tabel 4.5 Data Harga Saham di Perusahaan Sektor Properti dan Real estate 60 Tabel 4.6 Hasil pengujian Normalitas ... 62

Tabel 4.7 Hasil Pengujian Autokorelasi... 63

Tabel 4.8 Hasil Pengujian heterokedastitsitas ... 64

Tabel 4.9 Hasil Pengujian Multikolinearitas ... 65

Tabel 4.10 Data Perhitungan Nilai Koefisien Persamaan Regresi ... 67

Tabel 4.11 Nilai Koefisien Korelasi Pearson Product Moment... 68

Tabel 4.12 Koefisien Korelasi dan Taksirannya... 69

Tabel 4.13 Pengujian Hipotesis Parsial (Uji t) ... 69

Tabel 4.14 Pengujian Hipotesis Simultan (Uji F) ... 74

Tabel 4.15 Pengujian Koefisien Determinasi... 74

xiii Universitas Kristen Maranatha

DAFTAR GAMBAR

Gambar 1.1 Kinerja 9 Sektor Saham... 3

Gambar 1.2 Perubahan Harga Properti di Indonesia Tahun 2006-2016 ... 4

Gambar 1.3 Harga Saham Properti dan Real Estate ... 4

Gambar 2.1 Model Penelitian ... 37

Gambar 4.1 Kurva Pengujian Hipotesis Parsial Variabel Leverage (X1) ... 70

Gambar 4.2 Kurva Pengujian Hipotesis Parsial Variabel Profitabilitas (X2)... 71

xiv Universitas Kristen Maranatha

DAFTAR LAMPIRAN

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Bisnis properti di Indonesia dari tahun ke tahun jika diteliti telah

menunjukkan perkembangan yang cukup signifikan. Hal ini terjadi karena

munculnya daya minat masyarakat Indonesia untuk berinvestasi pada bisnis

properti yang mulai nampak sejak awal tahun 1980-an sampai dengan sekarang.

Dilihat dari minat masyarakat, industri properti dan real estate merupakan bidang

usaha yang menjanjikan untuk berkembang melihat potensi jumlah penduduk yang

besar dengan rasio kepemilikan rumah yang rendah. Kondisi lainnya adalah

semakin meningkatnya daya serap pasar terhadap produk properti serta adanya

usaha-usaha untuk menarik investor yang dilakukan oleh pemerintah (Junita

Ekawati, 2013).

Perusahaan real estate merupakan perusahaan yang menyediakan berbagai

macam keperluan konsumen berupa rumah atau properti lainnya. Perusahaan ini

membantu konsumen yang tengah membutuhkan sebuah hunian atau apapun yang

berhubungan dengan property lainnya. Perusahaan real estate dan property

merupakan salah satu sektor industri yang terdaftar di Bursa Efek Indonesia (BEI).

Perkembangan industri real estate dan property begitu pesat saat ini dan akan

2 Universitas Kristen Maranatha

meningkatnya jumlah penduduk sedangkan supply tanah bersifat tetap (Faisal

Wibisono, 2016).

Sektor properti dan real estate dapat dijadikan tolak ukur pertumbuhan

ekonomi suatu negara. Jika kondisi makro ekonomi negara tumbuh pesat maka

bisnis properti dan real estate juga mengalami pertumbuhan dan juga sebaliknya.

Dalam tulisannya, T.G Diredja menyatakan: “Jika kondisi makro ekonomi nasional

sedang tumbuh tinggi, bisnis properti ikut menggeliat. Namun, jika ekonomi surut

maka industri properti akan ikut surut (Kompas, Oktober 25, 2013).

Menteri Koordinator Perekonomian Sofyan Djalil mengatakan soal

perizinan yang membolehkan warga negara asing membeli properti di Tanah Air

akan rampung pada September 2015. "Kalau warga negara asing memiliki properti

di Indonesia, properti akan berkembang, bisa menciptakan daya beli dan membuka

lapangan kerja," tuturnya. Walau begitu, Sofyan memastikan pemberian izin orang

asing membeli properti tidak akan mengurangi hak warga negara Indonesia dalam

memiliki rumah (Tribunnews, juli 2015).

Hal yang berbeda terjadi di lapangan, menurut data survei BEI harga dan

volume penjualan properti residensial masih menunjukkan perlambatan pada

triwulan IV-2015, dan diperkirakan berlanjut pada triwulan I-2016. Pertumbuhan

Indeks Harga Properti Residensial pada triwulan IV-2015 melambat baik secara

triwulan maupun tahunan, masing-masing sebesar 0,73% (quartal to quartal) dan

4,62% (year on year). Perlambatan kinerja properti juga tercermin dari

3 Universitas Kristen Maranatha

(qtq) lebih rendah dibandingkan 7,66% (qtq) pada triwulan III-2015 dan 40,07%

pada periode yang sama tahun lalu.

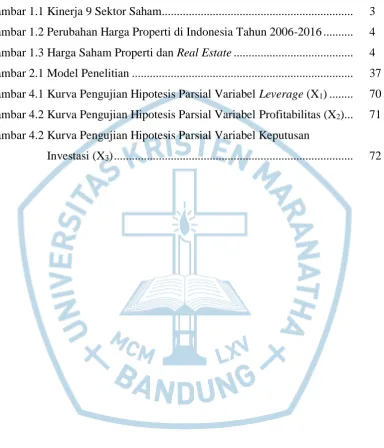

Selama quartal pertama tahun 2016, kinerja emiten di sektor properti dan

konstruksi mengalami kenaikan yang lambat, terlihat dari perbandingan kinerja

beberapa sektor dibawah.

Gambar 1.1 Kinerja 9 Sektor Saham

http://www.bareksa.com/

Dari grafik di atas menunjukkan bahwa kinerja saham sektor properti dan

konstruksi berada diurutan 4 terbawah, sedangkan harga properti makin hari

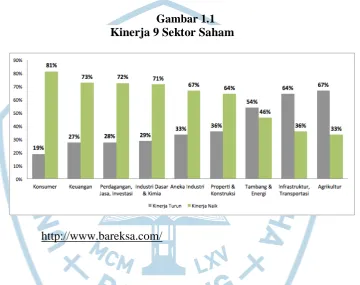

4 Universitas Kristen Maranatha Gambar 1.2

Perubahan harga properti di Indonesia 2006-2016

http://www.tradingeconomics.com/

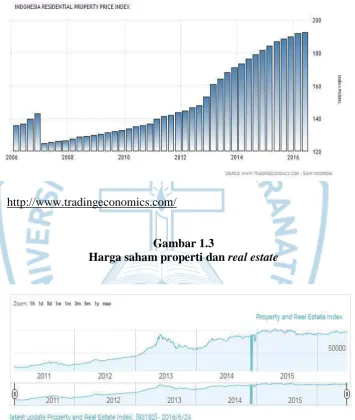

Gambar 1.3

Harga saham properti dan real estate

http://www.indonesia-investments.com/

Data di atas menunjukkan bahwa semakin hari harga properti di Indoneisa

semakin meningkat, tetapi tidak begitu dengan harga saham sektor properti dan real

5 Universitas Kristen Maranatha

dan konstruksi merupakan salah satu indikator dari pertumbuhan ekonomi suatu

negara. Investasi properti adalah investasi jangka panjang yang menjanjikan, tetapi

kinerja sahamnya berada di urutan rendah.

Menurut (Defrizal, 2005) perusahaan yang bergabung dalam pasar modal

harus menjaga nilai perusahaan mereka karena nilai perusahaan yang baik akan

memberikan pandangan positif mengenai perusahaan dan memberikan peluang

return yang besar. Pandangan positif tersebut dapat menyebabkan semakin banyak

investor yang tertarik untuk membeli saham perusahaan sehingga harga saham

perusahaan meningkat dan saham perusahaan menjadi bernilai. Sebaliknya, apabila

perusahaan tidak mampu memberikan pandangan yang baik mengenai perusahaan,

maka investor cenderung tidak tertarik untuk membeli saham perusahaan. Nilai

perusahaan dapat dicerminkan oleh harga saham perusahaan. Harga saham

menunjukkan nilai perusahaan apabila sewaktu – waktu dijual. Harga saham

terbentuk berdasarkan penawaran dan permintaan pada saat saham tersebut

diperdagangkan di pasar sekunder.

Ada beberapa rasio keuangan yang biasa digunakan untuk mengukur

kinerja suatu perusahaan, dalam penelitian ini saya menggunakan rasio leverage,

profitabilitas, dan keputusan investasi. Dengan mengetahui pengaruh rasio-rasio

keuangan tersebut terhadap harga saham perusahaan, dapat membantu perusahaan

dalam menentukan bagaimana kebutuhan dana dapat terpenuhi sehingga tujuan

perusahaan untuk memaksimalkan kemakmuran pemegang saham dapat terwujud.

Financial leverage diukur dengan menggunakan rasio utang terhadap

6 Universitas Kristen Maranatha

ekuitas yang digunakan untuk membiayai aset (Winn, CD, 2014). Menurut Devi &

Badjra (2013), harga saham cenderung akan menurun dengan semakin tingginya

risiko penggunaan hutang. Hal itu memiliki arti bahwa DER memiliki pengaruh

negatif terhadap harga saham.

Menurut penelitian sebelumnya rasio leverage yang tercermin dalam debt

to equity ratio menurut Devi & Badjra (2013) memiliki pengaruh negatif signifikan

terhadap harga saham, sementara menurut penelitian Sandhieko (2009)

menunjukkan bahwa debt to equity ratio tidak memiliki pengaruh yang signifikan

terhadap harga saham, sedangkan menurut Barakat (2014), leverage mempunyai

pengaruh yang negatif tidak signifikan terhadap harga saham.

Selain faktor leverage, salah satu faktor yang mempengaruhi penurunan

harga saham adalah faktor profitabilitas. Profitabilitas adalah kemampuan

perusahaan untuk menghasilkan keuntungan. Seperti dikatakan Husnan (2003:276),

pada dasarnya harga saham dipengaruhi oleh profitabilitas di masa yang akan

datang. Profitabilitas merupakan patokan investor untuk membeli saham, dan bagi

perusahaan profitabilitas penting karena akan meningkatkan harga saham (Intan

Nurul Muslimah, 2014).

Penelitian dari Sandhieko (2009) dan Chen (2011), menunjukkan bahwa

rasio profitabilitas yang tercermin dalam return on assets memiliki pengaruh yang

signifikan terhadap harga saham, sedangkan menurut penelitian Sugiarto (2014)

return on asset tidak berpengaruh signifikan terhadap harga saham.

Keputusan investasi berhubungan langsung dengan perusahaan, dalam

7 Universitas Kristen Maranatha

dilakukan oleh perusahaan. Sudana (2011:6) menyatakan bahwa keputusan

investasi berkaitan dengan proses pemilihan satu atau lebih alternatif investasi yang

dinilai menguntungkan dari sejumlah alternatif investasi yang tersedia bagi

perusahaan. Keputusan investasi dapat mempengaruhi nilai perusahaan karena

dengan komposisi investasi yang baik akan dapat menarik investor untuk

berinvestasi pada perusahaan tersebut (Dimas Prasetyo, dkk, 2012). Price earning

ratio banyak digunakan untuk analisis fundamental dan orang-orang praktis ketika

sebuah keputusan investasi dibuat (Fuentes dan Daza, 1996).

Dalam penelitian terdahulu untuk keputusan investasi yang tercermin

dalam price earning ratio, menurut penelitian Devi & Badjra (2013) memiliki

pengaruh positif signifikan terhadap harga saham, sedangkan menurut Ema

novasari (2013) dan Githinji (2011), price earning ratio tidak memiliki pengaruh

yang signifikan terhadap harga saham.

Penelitian-penelitian sebelumnya yang dikemukakan di atas memiliki

persamaan dan perbedaan dengan penelitian ini. Persamaan penelitian ini dengan

penelitian sebelumnya adalah sama-sama meneliti pengaruh leverage, profitabilitas

dan keputusan investasi terhadap harga saham. Adapun perbedaan yang dilakukan

penulis atas penelitian tersebut yaitu periode penelitian selama 5 (lima) tahun

berturut-turut dari tahun 2011-2015, kemudian populasi dan sampel yang

digunakan dalam penelitian ini adalah perusahaan properti dan real estate yang

8 Universitas Kristen Maranatha

Berdasarkan latar belakang di atas, penulis tertarik untuk meneliti tentang

rasio-rasio keuangan tersebut untuk mengukur pengaruhnya terhadap harga saham

dengan judul:

“Pengaruh Leverage, Profitabilitas, dan Keputusan Investasi Terhadap Harga

Saham di Perusahaan Properti Dan Real Estate Yang Terdaftar di Bursa Efek

Indonesia”.

1.2 Identifikasi dan Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka dapat

diidentifikasi beberapa masalah sebagai berikut:

1. Apakah leverage, profitabilitas dan keputusan investasi secara parsial

berpengaruh terhadap harga saham pada perusahaan-perusahaan sektor

properti dan real estate yang terdaftar di BEI (2011-2015) ?

2. Apakah leverage, profitabilitas dan keputusan investasi secara simultan

berpengaruh terhadap harga saham pada perusahaan-perusahaan sektor

properti dan real estate yang terdaftar di BEI (2011-2015) ?

3. Seberapa besarkah pengaruh leverage, profitabilitas, dan keputusan

investasi terhadap harga saham pada perusahaan-perusahaan sektor

properti dan real estate yang terdaftar di BEI (2011-2015) ?

1.3 Tujuan Penelitian

Sesuai dengan identifikasi dan perumusan masalah yang telah diuraikan,

9 Universitas Kristen Maranatha

1. Untuk menguji pengaruh leverage, profitabilitas dan keputusan investasi

secara parsial terhadap harga saham pada perusahaan-perusahaan sektor

properti dan real estate yang terdaftar di BEI (2011-2015).

2. Untuk menguji pengaruh leverage, profitabilitas dan keputusan investasi

secara simultan terhadap harga saham pada perusahaan-perusahaan sektor

properti dan real estate yang terdaftar di BEI (2011-2015).

3. Untuk menguji seberapa besar pengaruh leverage, profitabilitas, dan

keputusan investasi terhadap harga saham pada perusahaan-perusahaan

sektor properti dan real estate yang terdaftar di BEI (2011-2015).

1.4 Manfaat Penelitian

Penelitian ini memiliki dua manfaat yaitu manfaat teoritis dan manfaat

praktis.

1. Manfaat teoritis dari penelitian iini adalah:

a) Memberikan bukti empiris dan mengkonfirmasi hasil penelitian

terdahulu mengenai pengaruh leverage, profitabilitas, dan keputusan

investasi terhadap harga saham perusahaan.

b) Menambah literatur mengenai leverage, profitabilitas, dan keputusan

investasi dan harga saham perusahaan yang dapat digunakan oleh

peneliti selanjutnya sebagai bahan rerferensi.

2. Manfaat praktis dari penelitian ini adalah:

10 Universitas Kristen Maranatha

Penelitian ini diharapkan dapat menjadi referensi bagi

perusahaan-perusahaan real estate yang terdaftar di BEI agar dapat lebih memahami

faktor-faktor yang mempengaruhi harga saham perusahaan. Penelitian ini

diharapkan dapat memberikakn kontribusi bagi perusahaan properti dan

real estate agar dapat menentukan fokus dalam pengelolaan faktor-faktor

yang mempengaruhi harga saham perusahaan.

b) Bagi investor dan calon investor

Penelitian ini diharapkan dapat menjadi referensi bagi investor dan

calon investor agar dapat lebih memahami faktor-faktor yang

mempengaruhi harga saham perusahaan pada perusahaan properti dan real

estate sebagai bahan pertimbangan dalam rangka mengambil keputusan

investasi.

1.5 Sistematika Penulisan

Sistematika penullisan disajikan dengan tujuan agar memudahkan

pemahaman dan memberikan gambaran menyeluruh memngenai penulisan

penelitian. Sistematika penulisan dalam penelitian ini adalah sebagai berikut:

BAB I PENDAHULUAN

Pendahuluan berisi latar belakang penelitian yang merupakan dasar

dilakukannya penelitian, identifikasi dan rumusan masalah yaitu permasalahan

yang harus dajawab dalam penelitian, tujuan penelitian yaitu hal-hal yang ingin

11 Universitas Kristen Maranatha

baik secara teoritis maupun praktis, serta sistematika penulisan yang menyajikan

ringkasan darai setiap bab.

BAB II TINJAUAN PUSTAKA, RERANGKA PENELITIAN, MODEL

PENELITIAN, DAN HIPOTESIS PENELITIAN

Tinjauan pustaka merupakan penjelasan konsep dan hasil penelitian

terdahhulu mengenai variabel-variabel yang diteliti dalam penelitian ini. Rerangka

pemikiran memberikan gambaran mengenai hubungan masing-masing variabel

independen dengann variabel dependen. Model penelitian merupakan skema yang

menggambarkan hubungan antara varibael-variabel independen dengan variabel

dependen. Hippotesis penelitian merupakan dugaan sementara mengenai hubungan

antara varaiabel-variabel independen yaang akan diuji dalam penelitian ini.

BAB III METODE PENELITIAN

Metode penelitian menjelaskan mengenai populasi penelitiann, objek

penelitian, teknik pengambilan sampel, sampel penelitian, definsi operasional dari

variabel-variabel yang diteliti dalam penelitain ini, metode pengumpulan data, dan

metode analisis data.

BAB IV HASIL DAN PEMBAHASAN

Hasil dan pembahasan menguraikan hasil analisis data, pembahasan lebih

lanjut mengenai hasil analisis data yang telah diperoleh, dan implikasi hasil

12 Universitas Kristen Maranatha

BAB V SIMPULAN DAN SARAN

Simpulan dan saran menyajikan hal-hal yang diperoleh dari penelitian

80

Universitas Kristen Maranatha

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini bertujuan untuk menguji pengaruh leverage, profitabilitas, dan

keputusan investasi terhadap harga saham pada perusahaan properti dan realestate di

Indonesia pada periode 2011-2015. Dari hasil perhitungan dan analisis yang telah

dilakukan pada bab sebelumnya, maka dapat disimpulkan :

1. Profitabilitas berpengaruh positif signifikan terhadap harga saham perusahaan,

sedangkan leverage dan keputusan investasi tidak berpengaruh signifikan

terhadap harga saham perusahaan.

2. Leverage, profitabilitas dan keputusan investasi secara simultan berpengaruh

positif signifikan terhadap harga saham perusahaan

3. Leverage, profitabilitas dan keputusan investasi memberikan pengaruh yang

signifikan simultan (bersama-sama) sebesar 7,10% terhadap harga saham.

Sedangkan sisanya sebesar 92,90 % dipengaruhi oleh faktor lain yang tidak

81

Universitas Kristen Maranatha 5.2 Saran

Berdasarkan penelitian ini, maka terdapat beberapa saran yang dapat

direkomendasikan untuk pihak-pihak yang berkepentingan, yaitu:

1. Bagi peneliti selanjutnya

- Disarankan untuk memakai proksi lain dalam mengukur harga saham

perusahaan diluar rasio, seperti kebijakan pemerintah, diversifikasi lokasi,

atau kondisi makro ekonomi seperti inflasi untuk melakukan perbandingan.

- Penelitian selanjutnya diharapkan dapat meneliti sektor lain agar dapat

membandingkan hasil penelitian dalam mengukur harga saham.

- Disarankan pengukuran profitabilitas dan leverage menggunakan proksi

yang lain.

- Peneliti selanjutnya dapat menambah jumlah periode penelitian yang lebih

panjang 8 sampai 10 tahun.

2. Bagi investor

Hasil penelitian ini menunjukkan bahwa profitabilitas berpengaruh signifikan

terhadap harga saham. Para investor dapat memilih untuk membeli saham suatu

perusahaan dengan melihat perkembangan tingkat return on asset yang ada

PENGARUH LEVERAGE, PROFITABILITAS, DAN

KEPUTUSAN INVESTASI TERHADAP HARGA SAHAM

DI PERUSAHAAN PROPERTI DAN REAL ESTATE

YANG TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2011-2015

TESIS

Diajukan sebagai persyaratan akademik untuk memperoleh gelar Magister Akuntansi

Oleh :

Ervani Pujastuti

1557002

UNIVERSITAS KRISTEN MARANATHA

PROGRAM MAGISTER AKUNTANSI

Izin Penyelenggaraan Program

Surat Izin No. 259/BAN-PT/Ak-XI/M/XII/2013

vi

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah S.W.T atas berkah dan

rahmatNya yang selalu diberikan, sehingga penulis dapat menyelesaikan tesis yang

berjudul PENGARUH LEVERAGE, PROFITABILITAS, DAN KEPUTUSAN

INVESTASI TERHADAP HARGA SAHAM DI PERUSAHAAN PROPERTI

DAN REAL ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2011-2015.

Selama melakukan penelitian dan penyusunan tesis ini, penulis

mendapatkan banyak bantuan, bimbingan, dan dukungan dari berbagai pihak. Oleh

karena itu, pada kesempatan ini, penulis ingin menyampaikan rasa syukur dan

terima kasih kepada:

1. Bapak Dr. Mathius Tandiontong, S.E., M.M., Ak. selaku Dekan Fakultas

Ekonomi Universitas Kristen Maranatha.

2. Bapak Dr. T. Hamonangan Simanjuntak, S.E., M.A. selaku Kepala Program

Magister Akuntansi.

3. Bapak Dr. Moh. Mansur, S.E., M.M., Ak., CPA. selaku pembimbing utama

dalam penulisan tesis.

4. Bapak Trimanto S. Wardoyo, S.E., M.Si., Ak., Bapak I Nyoman Agus

Wijaya, S.E., M.Acc., Ak., dan seluruh dosen Program Magister Akuntansi

Universitas Kristen Maranatha, yang telah memberikan ilmu pengetahuan,

wawasan, dan bimbingan selama masa perkuliahan.

5. Mamah, Papap, Mama, Bapak, kakak dan adik, yang selalu mendukung dan

vii

6. Suami tercinta Muhammad Fakhri dan anak tersayang Kenisha Nurul

Almeira atas doa dan kasih sayang yang memotivasi penulis untuk tidak

mudah menyerah.

7. Ibu Rara, Bapak Andy Prianto, seluruh staf tata usaha, dan karyawan

Magister Akuntansi universitas Kristen Maranatha yang telah membantu

selama masa perkuliahan.

8. Sahabat seperjuangan selama kuliah dan menyusun tesis, Michelle, Dery,

dan Bu Sulis.

9. Seluruh keluarga, teman satu angkatan, dan pihak-pihak yang tidak dapat

dituliskan satu per satu.

Penulis menyadari bahwa penelitian ini masih memiliki banyak

kekurangan, oleh karena itu, penulis mengharapkan kritik dan saran yang

membangun dari para pembaca untuk menambah wawaasan penulis di masa yang

akan datang. Semoga penelitian ini dapat bermanfaat bagi seluruh pihak yang

membacanya.

Bandung, November 2016

82 Universitas Kristen Maranatha

DAFTAR PUSTAKA

Afzal, A., dan A. Rohman. 2012. Pengaruh Keputusan Investasi, Keputusan Pendanaan, dan Kebijakan Dividen terhadap Nilai Perusahaan. Diponegoro

Journal of Accounting 1 (2): 9.

Agnes Sawir. 2009. Analisa Kinerja Keuangan dan Perencanaan keuangan Perusahaan, Jakarta : PT. Gramedia Pustaka Utama.

Ang, Robert. 1997. Buku Pintar Pasar Modal Indonesia.Jakarta:Media Staff Indonesia.

Ariyanti, S., Topowijono, Sulasmiyati, S. 2016. Pengaruh Profitabilitas dan Leverage terhadap harga saham.

Azis, M., Mintarti, S., Nadir, M. 2015. Manajemen Investasi Fundamental, Teknikal, Perilaku Investor dan Return Saham. Yogyakarta: DEEPUBLISH (Grup Penerbitan CV BUDI UTAMA).

Barakat, Abdallah. 2014. The Impact of Financial Structure, Financial Leverage

and Profitability on Industrial Companies Shares Value (Applied Study on a Sample of Saudi Industrial Companies). Journal of Finance and Accounting,

5 (1), 55-66.

Brealey, R. A. & Myers, S. C. 1991. Principles of Corporate Finance, 4th edition. McGraw Hill Inc

Brigham, F. Eugene dan Houston, Joel F. 2010. Dasar dasar Manajemen Keuangan, Edisi 11. Jakarta: Salemba Empat

Chen, L.J., & Shun, Y.C. 2011. The influence of profitability on firm value with

capital structure as the mediator and firm size and industry as moderators. Investment Management and Financial Innovations, 8 (3): 121-129.

Defrizal, Herry. 2005. Analisis pengaruh faktor-faktor Fundamental terhadap harga saham dan perbandingan harga saham dengan Nilai normatif (Studi Empiris: Pada Industri Sektor Properti yang Listed di BEJ). Universitas Diponegoro. Semarang.

Devi, P.L.S dan Ida, B.B. 2013. Pengaruh ROE, NPM, leverage dan nilai pasar terhadap harga saham. Fakultas Ekonomi dan Bisnis Universitas Udayana

Bali.

83 Universitas Kristen Maranatha

Ekawati, Junita. 2013. Analisis Pengaruh Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Property dan Real Estate Yang Terdaftar Di BEI Periode 2007 – 2012. Binus University.

Fahmi, I. 2014. Analisis Laporan Keuangan. Bandung: ALFABETA.

Faulyn, Yollanda. 2014. Pengaruh Tingkat Suku Bunga, Jumlah Uang Beredar, dan Harga Minyak Dunia Terhadap Indeks Harga Saham Gabungan (IHSG) Periode 2010-2012. Fakultas Ekonomi Universitas Widyatama, Bandung.

Fuentes, P.C., & Rigoberto, P.D. 1996. A decision model in investment according

to price/earning ratio. Revista Brasileira de Economia. 50, No 1,

Janeiro/Marco, Fundacao Getulio Vargas, Rio de Janeiro, Brasil.

Gallagher, Timothy J. dan Joseph D. Andrew, 2003. Financial Management: Principles and Practice, Third Edition, Prentice Hall, USA

Ghozali, Imam dan Anis Chariri. 2007. Teori Akuntansi, Edisi 3, Semarang: Badan Penerbit Universitas Diponegoro.

Ghozali, Imam. 2012. Aplikasi Analisis Multivariate dengan Program IBM SPSS 20. Edisi Ke Empat. Semarang: Universitas Diponegoro.

Ginting, S., dan Erward. 2012. analisis faktor-faktor yang mempengaruhi return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Jurnal Wira Ekonimi Mikroskil 3 (1): 31-39

Githinji, G.G. 2011. Relationship Between Price Earning Ratio And Share Prices

Of Companies Listed On The Nairobi Stock Exchange. Thesis, School Of

Business, University Of Nairobi.

Gitman, Lawrence J. 2006. Principles of Managerial Finance. Eleventh Edition. New Jersey: Pearson Education, Inc.

Gitosudarmo, Indriyo dan Basri. 2002. Manajemen Keuangan. Edisi Keempat. Yogyakarta: BPFE

Gujarati, Damodar N. 2003. Essentials of Econometrics. Third Edition. West Point: McGraw-Hill International Edition.

Hala, F.A. 2014. Pengaruh Profitabilitas Terhadap Harga Saham Pada

Perusahaan Makanan Dan Minuman di Bursa Efek Indonesia. Universitas

Negeri Gorontalo.

Harahap, Sofyan Syafri. 2010. Analisis kritis Atas Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada.

84 Universitas Kristen Maranatha

Ratio (DER) Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2009-2010. Fakultas Ekonomi Universitas Atma Jaya

Yogyakarta.

Hidayat, R. 2010. Keputusan Investasi dan Financial Constrains. Studi Empiris Pada Bursa Efek Indonesia. Buletin Ekonomi Moneter dan Perbankan, 1 (1):25-53.

Husein Umar. 2011. Metode Penelitian Untuk Skripsi Dan Tesis Bisnis. Ed.Baru.7. Jakarta: PT Raja Grafindo Persada.

Husnan, Suad. 2009. Teori Portofolio dan Analisis Sekuritas, Edisi Keempat. Yogyakarta: UPP STIM YKPN.

Husnan, Suad. 2003. Manajemen Keuangan Teori dan Penerapan (keputusan

Jangka Pendek). Edisi keempat, BPFE, Yogyakarta.

Husnan, Suad. 2002. Dasar-dasar Teori Portofolio dan Analisis Sekuritas. Edisi ketiga.Yogyakarta : AMP YKPN

Indira, Januarti. 2004. Pendekatan Dan Kritik Teori Akuntansi Positif. Jurnal akuntansi dan auditing, 1(1) :83-94.

Jauhari, R.T.B. 2003. Analisis Pengaruh Debt To Equity Ratio, Price To Book Value, Return On Equity, Price To Earning Ratio Dan Dividend Payout Ratio Terhadap Return Saham (Studi Pada Saham LQ45 Di Bursa Efek Jakarta). Fakultas Ekonomi Universitas Dipenogoro.

Jogiyanto. 2008. Teori Portofolio dan Analisis Investasi. Edisi Kelima, BPFE. Yogyakarta.

Kasmir, 2012. Analisis Laporan Keuangan. Edisi 1-5. Jakarta : PT Raja Grafinda Persada

Kasmir. 2012. Bank dan Lembaga Keuangan Lainnya. Jakarta: Rajawali Pers.

Marzuki. 2002. Metodologi Riset. Yogyakarta : Prasetya Widi Pratama.

Muchlis, D.S. 2014. Analisis Pengaruh Rasio Profitabilitas Terhadap Harga Saham Pada Perusahaan Makanan dan Minuman Di Bursa Efek Indonesia.

Fakultas Ekonomi Universitas Sumatera Utara.

Muslimah, I.N. 2014. Pengaruh Leverage Dan Profitabilitas Terhadap Harga Saham Perusahaan Subsektor Perkebunan Yang Tercatat Di Bursa Efek Indonesia (BEI). Fakultas Pendidikan Ekonimi dan Bisnis Universitas

85 Universitas Kristen Maranatha

Mulyadi, 2006. Akuntansi Manajemen (Konsep, Manfaat, dan Rekayasa), Edisi Kelima, Salemba Empat, Jakarta

Morasa, J., dan Lidia. 2008. Analisis Pengaruh Laba Per Saham Terhadap Harga

Saham Perusahaan di Bursa Efek Indonesia (Studi Pada Saham Perusahaan Lq-45 Periode 2004 S/D 2008). Jurnal Riset Akuntansi dan

Auditing Magister Akuntansi Fakultas Ekonomi Unsrat, 2 (2) : 68-85.

Nachrowi, Djalal Nachrowi, Hardius Usman. 2006. Pendekatan Populer dan

Praktis Ekonometrika untuk Analisis Ekonomi dan Keuangan. Lembaga

Penerbit Universitas Indonesia, Jakarta.

Nadhiroh, U. 2013. Studi Empiris Keputusan- Keputusan Dividen, Investasi, dan Pendanaan Eksternal pada Perusahaan- Perusahaan Indonesia yang Go Public di Bursa Efek Indonesia. Jurnal Otonomi, 13(1) : h: 91-104.

Nugroho, A. 2012. Pengaruh faktor fundamental dan kondisi ekonomi terhadap harga saham perusahaan automotive and allied products yang terdaftar di bursa efek indonesia periode 2007-2010. Fakultas Ekonomi Universitas

Negeri Yogyakarta.

Novasari, E. 2013. Pengaruh PER, EPS, ROA DAN DER terhadap harga saham perusahaan sub-sektor industri textile yang go public di Bursa Efek Indonesia (BEI) tahun 2009-2011. Fakultas Ekonomi Universitas Negeri

Semarang.

Prapaska, J.R., dan Siti Mutmainah. 2012. analisis pengaruh tingkat profitabilitas, keputusan investasi, keputusan pendanaan, dan kebijakan deviden terhadap nilai perusahaan pada perusahaan manufaktur di BEI tahun 2009-2010.

Diponegoro Journal of Accounting 1(1):1-12

Prasetyo, D., dkk. 2013. Pengaruh keputusan investasi dan keputusan pendanaan terhadap nilai perusahaan (studi pada perusahaan sektor properti dan real estate yang terdaftar di BEI periode tahun 2009-2011). Jurnal Admistrasi Bisnis, 5 (1)

Saidi. 2004. Faktor-Faktor Yang Mempengaruhi Struktur Modal pada

Perusahaan Manufaktur Go Public Di BEJ Tahun 1997-2002. Jurnal Bisnis

dan Ekonomi. 11 (1), Maret. STIE STIKUBANK

Sandhieko, H.H. 2009. Analisis rasio likuiditas, rasio leverage, dan rasio profitabilitas serta pengaruhnya terhadap harga saham pada perusahaan-perusahaan sektor pertambangan yang listing di BEI. Skripsi, Universitas Widyatama, Bandung.

86 Universitas Kristen Maranatha

manufaktur di Bursa Efek Indonesia. Jurnal Manajemen, Strategi Bisnis dan

Kewirausahaan, 8 (2) : 81-90

Sartono, Agus. 2001. Manajemen Keuangan teori dan Aplikasi. Yogyakarta. BPFE.

Siagian, A.F. 2015. Pengaruh set kesempatan investasi, laba per saham, dan ukuran perusahaan terhadap harga saham perusahaan property dan real

estate yang terdaftar di Bursa Efek Indonesia.Fakultas Ekonimi dan Bisnis Universiotas Sumatera Utara.

Santoso Singgih, 2002 Statistik Parametrik, Cetakan Ketiga, PT Gramedia Pustaka Utama, Jakarta.

Scott, William, R. 2000. Financial Accounting Theory, Fifth Edition, Canada Pearson Inc

Sulistiyono, S.T. 2015, 23 Juli. Orang Asing Boleh Beli Properti Efektif September 2015. Diakses melalui

http://www.tribunnews.com/bisnis/2015/07/23/orang-asing-boleh-beli-properti-efektif-september-2015. Pada tanggal 16 Juni 2016.

Sugiarto, R.J.E. 2014. Pengaruh DER, DPS, ROA terhadap harga saham pada perusahaan telekomunikasi di BEI. Jurnal Ilmu & Riset Manajemen, 3 (9): 1-15.

Sudana, I Made. 2011. Manajemen Keuangan Perusahaan: Teori dan Praktik. Jakarta: Penerbit Erlangga.

Sujarweni, V.W. 2015. Metodologi penelitian bisnis dan ekonomi. Yogyakarta : Pustakabarupress

Septaryn, E. 2015. Pengaruh keputusan investasi dan kebijakan dividen terhadap nilai perusahaan pada perusahaan perbankan yang tercatat di bursa efek indonesia (BEI) periode 2009-2013. Fakultas Ekonomi Universitas

komputer Indonesia.

Sugiyono, 2007, Metode Penelitian Pendidikan Pendekatan Kuantitatif, Kualitatif, dan R&D; Alfabeta, Bandung.

Sutrisno, 2003, Manajemen Keuangan (Teori, Konsep, dan Aplikasi), Edisi Pertama, Cetakan Kedua, EKONISIA, Yogtakarta..

87 Universitas Kristen Maranatha

Syamsudin. 2009. Manajemen Keuangan Perusahaan.Jakarta: PT. Raja Grafindo Persada.

Tandelilin, Eduardus. 2010, Analisis Investasi Dan Manajemen Portofolio, Edisi Pertama. Yogyakarta : BPFE

Tony Wijaya. 2009. Analisis Data Penelitian. Yogyakarta: Universitas Atmajaya Yogyakarta.

Watts, R. L. dan J. L. Zimmerman. 1986. Positive Accounting Theory,Prentice Hall International Inc, Englewood Cliffs, NJ, USA.

Wibisono, Faisal. 2016. Analisis pengaruh rasio leverage, rasio profitabilitas, rasio aktivitas, dan rasio pasar terhadap return saham perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia tahun 2010-2014. Fakultas Ekonomi dan Bisnis Universitas Brawijaya.

Wicaksono, R.B. 2015. Pengaruh EPS, PER, DER, ROE Dan MVA Terhadap Harga Saham. Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro Semarang.

Winn, C.D. 2014. Optimal Debt to Equity Ratios and Stock Returns. All Graduate

Plan B and other Report. Paper 363.

http://www.bareksa.com/ Kinerja Saham Sektor Apa yang Terbaik dan Terburuk di Kuartal I 2016? Senin, 09 Mei 2016

http://www.tradingeconomics.com/

http://www.indonesia-investments.com/