SKRIPSI

PENGARUH PROFITABILITAS, LEVERAGE DAN MAKRO EKONOMI TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI

DAN REAL ESTATE DI BURSA EFEK INDONESIA

OLEH

SRI REZEKI P. SILALAHI 110502307

PROGRAM STUDI MANAJEMEN DEPARTEMEN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

PENGARUH PROFITABILITAS, LEVERAGE DAN MAKRO EKONOMI

TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI DAN REAL ESTATE DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh dari profitabilitas, leverage dan makro ekonomi terhadap harga saham pada perusahaan properti dan real estate di Bursa Efek Indonesia. Penelitian ini menggunakan data sekunder yang diperoleh dari website Bursa Efek Indonesia yaitu www.idx.co.id dengan menggunakan sampel sebanyak 32 perusahaan dari 46 populasi perusahaan properti dan real estate di Bursa Efek Indonesia pada tahun 2010-2013. Variabel penelitian ini terdiri dari harga saham sebagai variabel terikat dan profitabilitas, leverage, makro ekonomi sebagai variabel bebas. Penelitian ini menggunakan analisis regresi linier berganda. Hasil penelitian menunjukkan bahwa profitabilitas, leverage dan makro ekonomi secara serempak berpengaruh signifikan terhadap harga saham pada perusahaan properti dan real estate di Bursa Efek Indonesia. Hasil uji parsial profitabilitas berpengaruh positif signifikan terhadap harga saham. Leverage berpengaruh negatif signifikan terhadap harga saham. Suku bunga berpengaruh negatif tidak signifikan terhadap harga saham. Nilai tukar berpengaruh positif tidak signifikan terhadap harga saham.

ABSTRACT

THE EFFECT OF PROFITABILITY, LEVERAGE AND MACROECONOMIC ON THE STOCK PRICE OF REAL ESTATE AND PROPERTY COMPANIES

IN INDONESIA STOCK EXCHANGE

The purpose of this research is to identify and analize the effect of profitability, leverage and macroeconomic on the stock price of real estate and property companies in Indonesia Stock Exchange. This study used the secondary from data from website of the Indonesia Stock Exchange, www.idx.co.id using 32 of 46 companies listed in Indonesia Stock Exchange during 2010-2013. The variables of this study consisted of stock price as dependent variable, and profitability, leverage and macroeconomic as independent variables. This research used multiple linier regression analysis. The result showed that profitability, leverage and macroeconomic simultaneously have significant effect to stock price of real estate and property companies in Indonesia Stock Exchange. The partial test showed that profitability have positive and significant effect to stock price. Leverage set have negative and significant effect to stock price. Interest Rates set have negative and not significant effect to stock price. Exchange rates set have positive and not significant effect to stock price.

KATA PENGANTAR

Puji dan Syukur kepada Tuhan Yang Maha Esa atas berkatnya yang

berlimpah kepada penulis sehingga penulis dapat menyelesaikan penulisan skripsi

ini sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi

Departemen Manajemen pada Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara dengan judul “Pengaruh Profitabilitas, Leverage dan Makro Ekonomi pada Perusahaan Properti dan Real Estate di Bursa Efek Indonesia”.

Selama penyusunan skripsi ini, penulis telah banyak mendapat bantuan,

bimbingan, motivasi, saran, kritik dan doa dari berbagai pihak. Skripsi ini peneliti

persembahkan untuk ayahanda Ir. Zakaria Silalahi dan ibunda tercinta Dra. Ratnasari Ginting yang tidak pernah berhenti untuk memberikan semangat, motivasi, nasehat, doa dan mencukupi segala kebutuhan materi dan non materi

dalam proses pembuatan skripsi ini. Penulis juga ingin menyampaikan terima

kasih kepada:

1. Bapak Prof . Dr. Azhar Maksum, S.E, M.Ec., Ak., CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, S.E, ME dan Ibu Dra. Marhayanie, M.Si., selaku

Ketua dan Sekretaris Departemen Manajemen Fakultas Ekonomi dan Bisnis

Univesitas Sumatera Utara.

3. Ibu Dr. Endang Sulistya Rini, S.E, M.Si dan Ibu Dra. Friska Sipayung, M.Si.,

selaku Ketua dan Sekretaris Program Studi Manajemen Fakultas Ekonomi

4. Ibu Dra. Lisa Marlina, M.Si selaku Dosen Pembimbing yang telah banyak

meluangkan waktu dalam memberikan bimbingan, arahan, bantuan, dan

motivasi kepada penulis selama proses penyusunan skripsi ini.

5. Bapak Drs. Syahyunan, M.Si selaku Dosen Pembanding yang telah banyak

memberikan saran dan motivasi dalam penulisan skripsi ini.

6. Seluruh Dosen dan Pegawai Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara untuk segala jasa-jasanya selama masa perkuliahan.

7. Abang Rizaldi P.P.Silalahi, ST dan Rinaldi P.Silalahi yang telah memberikan

motivasi selama masa perkuliahan serta selama penyusunan skripsi ini.

8. Sahabat-sahabatku tercinta semasa kuliah, Eva, Yesyurun, Jesica, Hotmian,

Nurul, dan Lia Angella yang telah banyak membantu, memberi semangat dan

menghibur penulis.

Akhir kata penulis berharap semoga skripsi ini dapat bermanfaat bagi

pihak-pihak yang membutuhkan.

Medan, April 2015

Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... xviii DAFTAR GAMBAR ... 2.1.1 Pengertian Pasar Modal ... 2.1.2 Manfaat Pasar Modal ... 2.2 Saham ... 2.2.1 Harga Saham ... 2.2.2 Penilaian Harga Saham ... 2.2.3 Faktor-faktor yang Mempengaruhi Harga Saham 2.3 Profitabilitas ... 2.4 Leverage ... 2.5 Variabel Makro Ekonomi ... 2.5.1 Suku Bunga ... 2.5.2 Nilai Tukar (Kurs) ... 2.6 Penelitian Terdahulu ...

3.2 Tempat dan Waktu Penelitian ……….

3.3 Batasan Operasional……….

3.4 Definisi Operasional………..………

3.5 Populasi dan Sampel Penelitian………...

3.6 Jenis Data……….…………

3.7 Metode Pengumpulan Data ... 3.8 Metode Analisis Data ... 3.8.1 Metode Analisis Deskriptif ...

3.8.4 Pengujian Hipotesis ... 32

BAB IV HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan ... 4.1.1 Gambaran Umum Bursa Efek Indonesia ... 4.1.2 Gambaran UmumPerusahaan Properti dan

real estate ... 4.2 Hasil Penelitian ...

DAFTAR TABEL

No Tabel Judul Halaman

1.1 Rata-rata Profitabilitas, Leverage, Makro Ekonomi dan Harga Saham Perusahaan Properti dan Real Estate

di Bursa Efek Indonesia Tahun 2010-2013 ... 4

2.1 Penelitian Terdahulu ... 18

3.1 Variabel Penelitian ... 23

3.2 Sampel Penelitian ... 25

3.3 Kriteria Pengambilan Keputusan ... 31

4.1 Hasil Uji Komolgrov-Sminorv ... 52

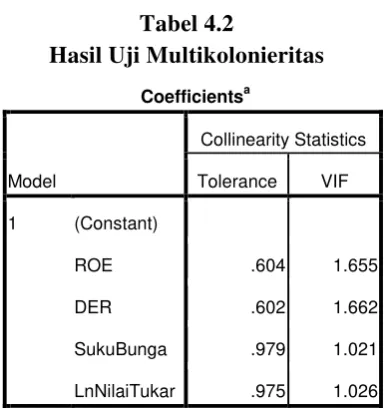

4.2 Hasil Uji Multikolinieritas ... 53

4.3 Hasil Uji Glejser ... 55

4.4 Hasil Uji Durbin-Watson ... 56

4.5 Statistik Deskriptif ... 57

4.6 Hasil Analisis Regresi Linier Berganda ... 58

4.7 Hasil Uji Statistik F (Serempak) ... 61

4.8 Hasil Uji Statistik t (Parsial) ... 63

DAFTAR GAMBAR

No Gambar Judul Halaman

2.1 Kerangka Konseptual ... 21

4.1 Grafik Histogram ... 50

4.2 Grafik Normal Probability Plot ... 51

DAFTAR LAMPIRAN

Lampiran Judul Halaman

1 Daftar Populasi Perusahaan Properti dan Real

Estate di Bursa Efek Indonesia Tahun 2010-2013 ... 74 2 Data Variabel Profitabilitas (ROE), Leverage (DER),

Makro Ekonomi (Suku Bunga dan Nilai Tukar), dan

ABSTRAK

PENGARUH PROFITABILITAS, LEVERAGE DAN MAKRO EKONOMI

TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTI DAN REAL ESTATE DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh dari profitabilitas, leverage dan makro ekonomi terhadap harga saham pada perusahaan properti dan real estate di Bursa Efek Indonesia. Penelitian ini menggunakan data sekunder yang diperoleh dari website Bursa Efek Indonesia yaitu www.idx.co.id dengan menggunakan sampel sebanyak 32 perusahaan dari 46 populasi perusahaan properti dan real estate di Bursa Efek Indonesia pada tahun 2010-2013. Variabel penelitian ini terdiri dari harga saham sebagai variabel terikat dan profitabilitas, leverage, makro ekonomi sebagai variabel bebas. Penelitian ini menggunakan analisis regresi linier berganda. Hasil penelitian menunjukkan bahwa profitabilitas, leverage dan makro ekonomi secara serempak berpengaruh signifikan terhadap harga saham pada perusahaan properti dan real estate di Bursa Efek Indonesia. Hasil uji parsial profitabilitas berpengaruh positif signifikan terhadap harga saham. Leverage berpengaruh negatif signifikan terhadap harga saham. Suku bunga berpengaruh negatif tidak signifikan terhadap harga saham. Nilai tukar berpengaruh positif tidak signifikan terhadap harga saham.

ABSTRACT

THE EFFECT OF PROFITABILITY, LEVERAGE AND MACROECONOMIC ON THE STOCK PRICE OF REAL ESTATE AND PROPERTY COMPANIES

IN INDONESIA STOCK EXCHANGE

The purpose of this research is to identify and analize the effect of profitability, leverage and macroeconomic on the stock price of real estate and property companies in Indonesia Stock Exchange. This study used the secondary from data from website of the Indonesia Stock Exchange, www.idx.co.id using 32 of 46 companies listed in Indonesia Stock Exchange during 2010-2013. The variables of this study consisted of stock price as dependent variable, and profitability, leverage and macroeconomic as independent variables. This research used multiple linier regression analysis. The result showed that profitability, leverage and macroeconomic simultaneously have significant effect to stock price of real estate and property companies in Indonesia Stock Exchange. The partial test showed that profitability have positive and significant effect to stock price. Leverage set have negative and significant effect to stock price. Interest Rates set have negative and not significant effect to stock price. Exchange rates set have positive and not significant effect to stock price.

BAB I PENDAHULUAN

1.1 Latar Belakang

Pasar modal memiliki peranan penting dalam perkembangan perekonomian

Indonesia karena pasar modal menjalankan dua fungsi, yaitu fungsi ekonomi dan

fungsi keuangan. Dalam menjalankan fungsi ekonomi dengan cara

mengalokasikan dana secara efisien dari pihak yang memiliki kelebihan dana

sebagai pemilik modal (investor) kepada perusahaan yang terdaftar di pasar modal

(emiten). Sedangkan fungsi keuangan dari pasar modal ditunjukkan oleh

kemungkinan dan kesempatan mendapatkan imbalan (return) bagi pemilik dana atau investor sesuai dengan karakter investasi yang dipilih.

Harga saham merupakan cerminan dari kegiatan pasar modal secara umum.

Salah satu indikator utama yang mencerminkan kinerja pasar modal apakah

sedang mengalami peningkatan (bullish) ataukah sedang mengalami penurunan (bearish) yaitu indeks harga saham gabungan (IHSG).

Untuk mengukur tingkat perubahan harga-harga saham, indeks harga saham

yang sering digunakan di pasar modal adalah Indeks Harga Saham Gabungan

(IHSG). Indeks harga saham gabungan adalah suatu nilai yang digunakan untuk

mengukur kinerja gabungan seluruh saham yang tercatat di suatu bursa efek.

Maksud dari gabungan seluruh saham ini adalah kinerja saham yang dimasukkan

dalam perhitungan seluruh saham yang tercatat di bursa tersebut. Dalam hal ini,

(BEI). Dengan adanya indeks, investor dapat mengetahui trend pergerakan harga

saham saat ini; apakah sedang naik, stabil atau turun.

Seorang investor harus memiliki perencanaan investasi yang efektif agar

memperoleh keuntungan di pasar modal. Perencanaan ini meliputi pertimbangan

keputusan untuk berinvestasi terhadap suatu perusahaan, karena seorang investor

tidak ingin mengalami kerugian dalam menginvestasikan dananya, namun

mengharapkan keuntungan atas dana yang diinvestasikannya.

Salah satu faktor yang dipertimbangkan para investor dalam

menginvestasikan dananya adalah profitabiltas perusahaan tersebut. Profitabilitas

adalah kemampuan suatu perusahaan untuk menghasilkan laba. Laba dalam hal ini

menunjukkan kemampuan perusahaan dalam mengelola asetnya. Profitabilitas

yang berkaitan dengan efisiensi dalam menghasilkan laba, yaitu Return on Equity

(ROE) dimana rasio ini mengukur laba yang absolut yang diberikan kepada para

pemegang saham. Angka yang baik akan membawa keberhasilan bagi perusahaan,

yang mengakibatkan tingginya harga saham dan membuat perusahaan mudah

menarik dana yang baru (Walsh, 2006:62).

Investor tidak hanya melihat kemampuan perusahaan untuk memperoleh

laba, tetapi juga banyaknya penggunaan hutang oleh perusahaan dalam

menjalankan aktivitasnya. Leverage adalah mengukur seberapa besar perusahaan dibiayai dengan utang. Proksi rasio hutang yang akan digunakan dalam penelitian

Penggunaan hutang yang terlalu tinggi akan membahayakan perusahaan karena

perusahaan akan masuk dalam kategori extreme leverage (hutang ekstrim) yaitu perusahaan terjebak dalam tingkat hutang yang tinggi dan sulit untuk melepaskan

beban hutang tersebut (Fahmi, 2014:75). Menggunakan utang dalam jumlah besar

akan meningkatkan risiko yang ditanggung pemegang saham dan cenderung akan

menurunkan harga saham (Sitanggang, 2013:73).

Pasar modal merupakan salah satu indikator untuk mengukur maju tidaknya

suatu tingkat perekonomian negara. Faktor-faktor makro ekonomi dapat

mempengaruhi harga saham di pasar modal antara lain tingkat suku bunga dan

nilai tukar. Faktor makro ekonomi merupakan faktor yang tidak bisa diubah atau

dikendalikan, para investor atau calon investor hanya mampu menyesuaikan

keadaan, sehingga faktor ini harus selalu dimonitor atau dipantau dan diprediksi

pergerakannya.

Tingkat suku bunga merupakan salah satu daya tarik bagi investor

menanamkan investasinya dalam bentuk deposito atau SBI sehingga investasi

dalam bentuk saham akan tersaingi. Tingginya suku bunga akan memberikan

dampak yang signifikan pada perusahaan properti dan real estate karena konsumen sangat tergantung dari KPR, dan sebaliknya jika suku bunga turun

maka keinginan masyarakat untuk membeli properti akan meningkat. Secara teori,

hubungan antara suku bunga dan harga saham memiliki hubungan negatif

(Samsul, 2006).

Disamping faktor suku bunga mempengaruhi harga saham,

negeri juga mempengaruhi harga saham dimana menguatnya mata uang asing

maka masyarakat investor lebih cenderung untuk bermain di pasar valuta asing,

dengan membeli dollar sebanyak mungkin untuk tujuan spekulatif. Hal ini

menyebabkan permintaan akan saham mengalami penurunan (Tandelilin,

2010:344). Para investor asing tentunya akan mempertimbangkan secara rasional

faktor perubahan nilai tukar mata uang sebagai salah satu faktor pertimbangan

dalam mengambil keputusan dalam berinvestasi.

Sektor properti dan real estate adalah salah satu sektor yang memberi sinyal jatuh atau sedang bangunnya perekonomian sebuah negara. Pertumbuhan sektor

properti dan real estate yang ditandai dengan kenaikan harga tanah dan bangunan yang cenderung naik setiap tahunnya menyebabkan investor tertarik melakukan

investasi di sektor properti dan real estate. Kenaikan harga disebabkan oleh ketersediaan tanah bersifat tetap, namum permintaanya cenderung meningkat

setiap tahunnya, sejalan dengan pertambahan jumlah penduduk.

Berikut data rata-rata probabilitas, leverage, makro ekonomi, dan harga saham perusahaan properti dan real estate di Bursa Efek Indonesia yang terjadi dalam empat tahun terakhir ini dapat dilihat dari Tabel 1.1 berikut:

Tabel 1.1

Rata-rata Profitabilitas, Leverage, Makro Ekonomi, dan Harga Saham Perusahaan Properti dan Real Estate di Bursa Efek Indonesia

Dari Tabel 1.1 menunjukkan bahwa profitabilitas, leverage, dan makro ekonomi mengalami fluktuasi. Kondisi ini tentu akan mempengaruhi investor

untuk melakukan investasi di pasar modal khususnya saham yang akan

berdampak terhadap harga saham di pasar bursa. Berdasarkan Tabel 1.1 dapat

dilihat bahwa return on equity (ROE) mengalami kenaikan dari tahun 2010-2013, hal ini diikuti dengan kenaikan harga saham setiap tahunnya. Hal ini sesuai

dengan pendapat yang dikemukakan oleh Walsh (2006).

Pada tahun 2011 debt to equity ratio (DER) mengalami penurunan yang diikuti dengan kenaikan harga saham pada tahun 2011. Namun pada tahun 2012

DER mengalami kenaikan diikuti dengan kenaikan harga saham.

Suku bunga pada tahun 2011 mengalami kenaikan, hal ini diikuti dengan

kenaikan harga saham. Suku bunga mengalami penurunan pada tahun 2012,

penurunan ini diikuti dengan kenaikan harga saham pada tahun 2012. Hal yang

sama juga terjadi pada tahun 2013 dimana kenaikan suku bunga juga diikuti

dengan kenaikan harga saham pada tahun 2013. Artinya fenomena ini

menunjukkan tidak selamanya pergerakan suku bunga berbanding terbalik dengan

harga saham seperti pendapat Tandelilin (2010).

Pada tahun 2011 nilai tukar rupiah menguat terhadap dollar, hal ini diikuti

dengan kenaikan harga saham. Pada tahun 2012 dan pada 2013 nilai tukar rupiah

melemah terhadap dollar, hal ini diikuti dengan kenaikan harga saham setiap

tahunnya.

Fenomena awal ini menunjukkan hal yang berbeda dengan pendapat para

pengaruh profitabilitas, leverage, dan makro ekonomi terhadap harga saham perusahaan properti dan real estate di Bursa Efek Indonesia.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dijelaskan sebelumnya,

maka perumusan masalah dalam penelitian ini adalah “Apakah profitabilitas,

leverage, tingkat suku bunga, dan nilai tukar berpengaruh signifikan terhadap harga saham perusahaan properti dan real estate di Bursa Efek Indonesia?”

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah tersebut, maka yang menjadi tujuan dari

penelitian ini adalah untuk mendapatkan bukti empiris mengenai pengaruh

profitabilitas, leverage, tingkat suku bunga, dan nilai tukar terhadap harga saham perusahaan properti dan real estate di Bursa Efek Indonesia, baik secara bersama-sama maupun parsial.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat terhadap pihak-pihak

terkait, yaitu:

a. Bagi pelaku bisnis dan praktisi keuangan, hasil dari penelitian ini diharapkan

dapat menjadi informasi yang menarik dan menjadi salah satu masukan dalam

mempertimbangkan keputusan investasi pada saham perusahaan properti dan

real estate di Bursa Efek Indonesia.

dalam ekspansi bisnis yang berkaitan dengan perusahaan properti dan real estate.

c. Bagi peneliti, hasil penelitian dapat memperluas wawasan dan pengetahuan

mengenai pengaruh profitabilitas, leverage, tingkat suku bunga, dan nilai tukar terhadap harga saham perusahaan properti dan real estate di Bursa Efek Indonesia.

d.

Bagi peneliti lain, hasil penelitian ini dapat menjadi tambahan bahan referensi

BAB II

TINJAUAN PUSTAKA

2.1 Pasar Modal

2.1.1 Pengertian Pasar Modal

Pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana

dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas

yang umumnya memiliki umur lebih dari satu tahun. Bentuk instrumen di pasar

modal disebut efek, yaitu surat berharga yang berupa saham (stock), obligasi (bonds), reksa dana (mutual fund) dan berbagai instrumen derivatif. Contoh produk derivatif di pasar modal adalah kontrak berjangka (future) dan kontrak opsi (option) (Tandelilin, 2010:31).

Bursa Efek merupakan arti dari pasar modal secara fisik. Di Indonesia

terdapat satu bursa efek, yaitu Bursa Efek Indonesia. Sejak tahun 2007, Bursa

Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES) bergabung dan berubah nama

menjadi Bursa Efek Indonesia (BEI) (Tandelilin, 2010:26).

Pengertian pasar modal dapat dikategorikan menjadi 4 (empat) pasar, yaitu

pasar pertama (perdana), pasar kedua (sekunder), pasar ketiga, dan pasar keempat

(Samsul, 2006:46). Berikut pengertian dan ciri-ciri dari keempat pasar tersebut.

1. Pasar Pertama (Perdana)

Pasar perdana adalah tempat atau sarana bagi perusahaan yang untuk pertama

kali menawarkan saham atau obligasi ke masyarakat umum. Di sini dikatakan

uang pesanan. Dikatakan sarana karena si pembeli dapat memesan melalui

telepon dari rumah dan membayar dengan cara mentransfer uang melalui bank

ke rekening agen penjual. Perusahaan yang tadinya milik perorangan atau

beberapa pihak saja, sekarang menawarkan kepada masyarakat umum.

Penawaran umum awal ini, yang disebut juga initial public offering (IPO), telah mengubah status dari perseroan tertutup menjadi perseroan terbuka

(Tbk.).

2. Pasar Kedua

Pasar kedua adalah tempat atau sarana transaksi jual-beli efek antar investor

dan harga dibentuk oleh investor melalui perantara efek. Dikatakan tempat

karena secara fisik para perantara efek berada dalam satu gedung di lantai

perdagangan (trading floor), seperti BEJ. Dikatakan sarana karena para perantara efek tidak berada dalam satu gedung, tetapi dalam satu jaringan

sistem perdagangan (seperti Bursa Efek Surabaya) dan kantor perantara efek

tersebar di beberapa kota. Terbentuknya harga pasar oleh tawaran jual dan

tawaran beli dari para investor ini disebut juga dengan istilah order driven market.

3. Pasar Ketiga

Pasar ketiga adalah sarana transaksi jual-beli efek antara market maker serta

4. Pasar Keempat

Pasar keempat adalah sarana transaksi jual-beli antara investor jual dan

investor beli tanpa melalui perantara efek. Transaksi dilakukan secara tatap

muka antara investor beli dan investor jual untuk saham atas pembawa.

2.1.2 Manfaat Pasar Modal

Manfaat pasar modal dapat dilihat dari 3 (tiga) sudut pandang, yaitu dari

sudut pandang negara, sudut pandang emiten, dan sudut pandang masyarakat.

1. Sudut Pandang Negara

Berdasarkan sudut pandang negara, pasar modal dibangun dengan tujuan

menggerakkan perekonomian negara melalui kekuatan swasta dan mengurangi

beban negara. Tanpa harus memiliki perusahaan sendiri, Negara memiliki

kekuatan dan kekuasaan untuk mengatur bidang perekonomiannya. Negara

tidak perlu membiayai pembangunan ekonominya dengan cara meminjam dana

dari pihak asing, sepanjang pasar modal dapat difungsikan dengan baik.

Pinjaman yang diperoleh dari pihak asing hanya akan selalu membebani

APBN, yang pada akhirnya dibebankan kepada rakyat melalui pungutan pajak

(Samsul, 2006:43).

2. Sudut Pandang Emiten

Bagi emiten, kehadiran pasar modal merupakan sarana untuk mencari

tambahan modal. Perusahaan berkepentingan untuk mendapatkan dana dengan

biaya yang lebih murah dan hal itu hanya bisa diperoleh di pasar modal. Modal

semakin tajam di era globalisasi ini, meningkatkan modal sendiri jauh lebih

baik daripada meningkatkan modal pinjaman. Pasar modal juga merupakan

sarana untuk memperbaiki struktur permodalan perusahaan (Samsul, 2006:44).

3. Sudut Pandang Masyarakat

Masyarakat memiliki sarana baru untuk menginvestasikan uangnya dengan

adanya pasar modal. Investasi yang semula dilakukan dalam bentuk deposito,

emas, tanah, atau rumah, sekarang dapat dilakukan dalam bentuk saham, dan

obligasi. Investasi dalam bentuk efek dapat dilakukan dengan dana di bawah

Rp 5 juta, sehingga pasar modal dapat menjadi sarana yang baik untuk

melakukan investasi dalam jumlah yang tidak terlalu besar bagi kebanyakan

masyarakat. Jika pasar modal itu berjalan dengan baik, jujur, pertumbuhannya

stabil, dan harganya tidak terlalu bergejolak, maka sarana itu akan

mendatangkan kemakmuran bagi masyarakat (Samsul, 2006:44).

2.2 Saham

2.2.1 Harga Saham

Harga saham di bursa efek akan ditentukan oleh kekuatan permintaan dan

penawaran. Pada saat permintaan saham meningkat, maka harga saham tersebut

akan cenderung meningkat. Sebaliknya, pada saat banyak orang menjual saham,

maka harga saham tersebut cenderung akan mengalami penurunan. Market price

merupakan harga pada pasar riil dan merupakan harga yang paling mudah

ditentukan karena merupakan harga dari suatu saham pada pasar yang sedang

berlangsung atau jika pasar sudah tutup, maka harga pasar adalah harga

Harga sebuah saham dapat berubah naik atau turun dalam hitungan yang

begitu cepat. Harga tersebut dapat berubah dalam hitungan menit, bahkan dalam

hitungan detik. Menurut Salim (2012:55-56), pergerakan harga saham tersebut

setidaknya ada 3 (tiga) macam yaitu:

1. Bullish, yaitu dimana harga saham naik terus-menerus dari waktu ke waktu. Hal ini bisa terjadi karena berbagi macam sebab, bisa dikarenakan keadaan

finansial secara global atau kebijakan manajemen perusahaan.

2. Bearish, yaitu keadaan dimana harga saham turun terus-menurus dan merugikan investor. Investor yang mempunyai saham ini dapat melakukan

penjualan di harga rendah dan rugi atau bisa juga melakukan pembelian ulang

bila ada informasi akurat harga saham bisa naik di masa depan

3. Sideways, yaitu keadaan dimana harga saham stabil. Dikatakan stabil karena harga saham bergerak naik atau turun sehingga membentuk grafik mendatar

dari waktu ke waktu.

2.2.2 Penilaian Harga Saham

Dalam penilaian saham dikenal adanya tiga jenis nilai, yaitu nilai buku, nilai

pasar, dan nilai intrinsik saham. Nilai buku merupakan nilai yang dihitung

berdasarkan pembukuan perusahaan penerbit saham (emiten). Nilai pasar adalah

nilai saham di pasar yang ditunjukkan oleh harga saham tersebut di pasar.

Sedangkan nilai intrinsik atau dikenal sebagai nilai teoritis adalah nilai saham

2.2.3 Faktor-faktor yang Mempengaruhi Harga Saham

Harga saham dipengaruhi oleh kinerja perusahaan dan kemungkinan risiko

yang dihadapi perusahaan. Kinerja perusahaan dan resiko yang dihadapi

perusahaan dipengaruhi oleh faktor makro dan mikro ekonomi (Samsul,

2006:200).

1. Faktor Makro

Faktor makro merupakan faktor yang berada di luar perusahaan, tetapi

mempunyai pengaruh terhadap kenaikan atau penurunan kinerja perusahaan baik

secara langsung maupun tidak langsung. Faktor makro terdiri dari makro ekonomi

dan makro nonekonomi. Faktor makro ekonomi yang secara langsung dapat

mempengaruhi kinerja saham maupun kinerja perusahaan antara lain (Samsul,

2006:200):

1. Tingkat bunga umum domestik

2. Tingkat inflasi

3. Peraturan perpajakan

4. Kebijakan khusus pemerintah yang terkait dengan perusahaan tertentu

5. Kurs valuta asing

6. Tingkat bunga pinjaman lur negeri

7. Kondisi perekonomian internasional

8. Siklus ekonomi

9. Faham ekonomi

Perubahan pada faktor makro ekonomi ini terjadi perlahan dan akan

mempengaruhi kinerja perusahaan dalam jangka panjang. Namun, akan

mempengaruhi harga saham dengan seketika karena para investor lebih cepat

bereaksi. Faktor makro mempengaruhi kinerja perusahaan dan perubahan kinerja

perusahaan secara fundamental mempengaruhi harga saham di pasar. Investor

fundamentalis akan menilai saham sesuai dengan kinerja perusahaan saat ini dan

prospek kinerja perusahaan di masa yang akan datang (Samsul, 2006:200).

Jika kerjanya meningkat, maka harga saham akan meningkat dan jika

kinerja menurun, maka harga saham akan menurun. Jika salah satu variabel makro

berubah, maka investor akan bereaksi positif atau negatif, tergantung pada apakah

perubahan variabel makro itu bersifat positif atau negatif di mata investor

(Samsul, 2006:201). Investor memiliki respon yang berbeda-beda terhadap

perubahan variabel makro. Ada yang memberikan reaksi positif atau negatif yang

kesemuanya tergantung pada kekuatan investor yang paling dominan. Kualitas

reaksi positif ataupun reaksi negatif investor tidak sama satu sama lain, ada yang

lemah, ada yang normal, dan ada pula yang berlebihan (overreaction).

Reaksi berlebihan (overreaction) terlihat dari gejolak harga saham (naik secara tajam), kemudian terkoreksi lagi oleh pasar sehingga tercapai

keseimbangan harga yang normal. Overreaction juga tercermin dari gejolak harga yang tajam kemudian terkoreksi berlawanan sampai pada tingkat harga yang

normal. Faktor makro berubah secara mendadak dan sukar diprediksi serta bisa

2. Faktor Mikro

Faktor mikro ekonomi adalah faktor yang berada dalam perusahaan itu sendiri

dan dapat mempengaruhi harga saham perusahaan. Faktor-faktor tersebut seperti

(Samsul, 2006:204):

1. Laba bersih per saham

2. Laba usaha per saham

3. Nilai buku per saham

4. Rasio ekuitas terhadap utang

5. Rasio laba bersih terhadap ekuitas

6. Cash flow per saham

2.3 Profitabilitas

Profitabilitas menunjukkan kemampuan perusahaan dalam menghasilkan

laba atau seberapa efektif pengelolaan perusahaan oleh manajemen. Investor di

pasar modal sangat memperhatikan kemampuan perusahaan untuk menghasilkan,

menunjang, dan meningkatkan profit. Profitabilitas dapat diukur beberapa hal

yang berbeda, namun dalam dimensi yang saling terkait.

Pengukuran yang digunakan dalam penelitian ini adalah return on Equity

(ROE) yang menggambarkan mengukur sejauhmana kemampuan perusahaan

memperoleh laba yang tersedia bagi pemegang saham perusahaan. Semakin tinggi

ROE maka kinerja perusahaan semakin meningkat. Angka yang baik akan

membawa keberhasilan bagi perusahaan, yang mengakibatkan tingginya harga

saham dan membuat perusahaan mudah menarik dana yang baru (Walsh,

2.4 Leverage

Leverage menunjukkan kemampuan perusahaan dalam melunasi seluruh utang-utangnya atau dengan kata lain leverage menunjukkan bagaimana perusahaan mendanai kegiatan usahanya apakah lebih banyak menggunakan utang

atau ekuitas.

Pengukuran yang digunakan dalam penelitian ini adalah debt to equity ratio

(DER) yang menggambarkan perbandingan hutang dan ekuitas dalam pendanaan

perusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk

memenuhi seluruh kewajibannya. DER yang tinggi berarti perusahaan

menggunakan utang yang tinggi. Penggunaan utang yang tinggi akan

meningkatkan risiko yang ditanggung pemegang saham dan cenderung akan

menurunkan harga saham (Sitanggang, 2013:73).

2.5 Variabel Makro Ekonomi 2.5.1 Suku Bunga

Suku bunga dapat dipandang sebagai pendapatan yang diperoleh dari

melakukan tabungan. Suatu rumah tangga akan membuat lebih banyak tabungan

apabila suku bunga tinggi karena lebih banyak pendapatan dari penabung akan

diperoleh. Pada suku bunga rendah investor tidak begitu suka membuat tabungan

karena mereka merasa lebih baik melakukan pengeluaran konsumsi atau

berinvestasi daripada menabung. Dengan demikian apabila suku bunga rendah

masyarakat cenderung menambah pengeluaran konsumsinya atau pengeluaran

Menurut Samsul (2006:201), kenaikan tingkat bunga pinjaman memiliki

dampak negatif terhadap setiap emiten, karena akan meningkatkan beban bunga

kredit dan menurunkan laba bersih. Penurunan laba bersih akan mengakibatkan

laba per saham juga menurun dan akhirnya akan berakibat turunnya harga saham

di pasar. Di sisi lain, naiknya suku bunga deposito akan mendorong investor untuk

menjual saham dan kemudian menabung hasil penjualan itu dalam deposito.

Tingkat suku bunga yang meningkat bisa juga menyebabkan investor menarik

investasinya pada saham dan memindahkannya pada investasi berupa tabungan

ataupun deposito (Tandelilin, 2010:103).

2.5.2 Nilai Tukar (Kurs)

Nilai tukar (exchange rate) adalah perbandingan antara mata uang suatu negara terhadap mata uang negara lain. Setiap negara mempunyai mata uang

masing-masing, bank adalah pusat pasar valuta asing berperan sebagai agen yang

mempertemukan pembeli dan penjual valuta asing. Kurs valuta asing (USD) yang

bergejolak terlalu tinggi sehingga rupiah mengalami depresiasi akan

menyebabkan memburuknya sektor perekonomian secara menyeluruh dan

perdagangan saham di pasar menjadi lesu. Permintaan dan penawaran valuta asing

pada foreign exchange market menentukan besarnya kurs mata uang dalam negeri. Jika kurs mengalami depresiasi berarti, permintaan terhadap mata uang dalam

negeri menurun atau dengan kata lain terjadi peningkatan permintaan erhadap

mata uang luar negeri (dollar). jika nilai tukar mengalami depresiasi (dollar

menjadi lebih mahal), maka masyarakat investor lebih cenderung untuk bermain

spekulatif. Hal ini menyebabkan permintaan akan saham mengalami penurunan

(Tandelilin, 2010:344).

2.6 Penelitian Terdahulu

Penelitian terdahulu yang berkaitan dengan penelitian ini dapat dilihat pada

Tabel 2.1 berikut ini.

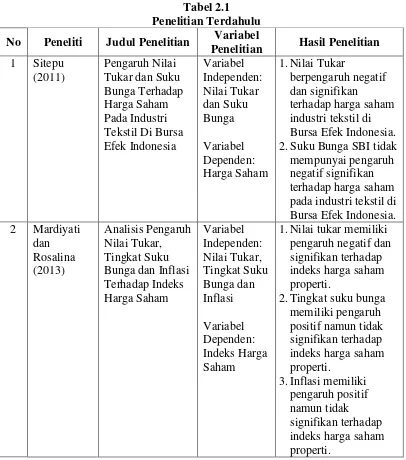

Tabel 2.1 Penelitian Terdahulu No Peneliti Judul Penelitian Variabel

Penelitian Hasil Penelitian

1 Sitepu 2.Suku Bunga SBI tidak mempunyai pengaruh negatif signifikan terhadap harga saham pada industri tekstil di Bursa Efek Indonesia.

1.Nilai tukar memiliki pengaruh negatif dan signifikan terhadap indeks harga saham properti.

Lanjutan Tabel 2.1 Penelitian Terdahulu No Peneliti Judul Penelitian Variabel

Penelitian Hasil Penelitian

3 Simamora

2.Suku bunga memiliki pengaruh negatif dan signifikan terhadap harga saham.

3.Nilai tukar memiliki pengaruh negatif dan

2. Suku bunga memiliki pengaruh yang negatif

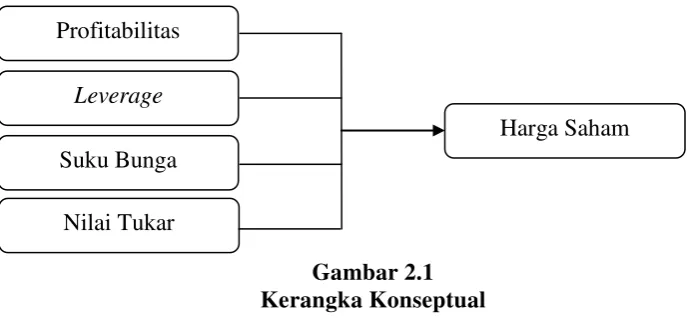

2.7 Kerangka Konseptual

Semakin tinggi profitabilitas maka semakin baik menggambarkan

kemampuan tingginya perolehan keuntungan perusahaan (Fahmi, 2014:81).

Angka yang baik menunjukkan keberhasilan bisnis-hasilnya adalah harga saham

tinggi serta memudahkan upaya menarik dana yang baru (Walsh, 2006:62).

Penggunaan hutang yang terlalu tinggi akan membahayakan perusahaan

karena perusahaan akan masuk dalam kategori extreme leverage (hutang ekstrim) yaitu perusahaan terjebak dalam tingkat hutang yang tinggi dan sulit untuk

melepaskan beban hutang tersebut (Fahmi, 2014:75). Menggunakan utang dalam

jumlah besar akan meningkatkan risiko yang ditanggung pemegang saham dan

cenderung akan menurunkan harga saham (Sitanggang, 2013:73).

Perubahan suku bunga akan mempengaruhi harga saham secara terbalik,

cateris paribus. Artinya, jika suku bunga meningkat, maka harga saham akan

turun, cateris paribus. Demikian sebaliknya, jika suku bunga turun, maka harga

saham akan naik (Tandelilin, 2010:103).

Nilai tukar memiliki hubungan negatif terhadap harga saham, yaitu jika nilai

tukar mengalami depresiasi (dollar menjadi lebih mahal), maka masyarakat

investor lebih cenderung untuk bermain di pasar valuta asing, dengan membeli

dollar sebanyak mungkin untuk tujuan spekulatif. Hal ini menyebabkan

permintaan akan saham mengalami penurunan (Tandelilin, 2010:344).

Berdasarkan latar belakang dan perumusan masalah yang dikemukakan

profitabilitas, leverage, suku bunga, dan nilai tukar terhadap harga saham di

tunjukkan adalah sebagai berikut:

Gambar 2.1 Kerangka Konseptual 2.8 Hipotesis

Berdasarkan rumusan masalah dan kerangka konseptual yang telah

diuraikan sebelumnya, maka hipotesis yang diajukan adalah sebagai berikut:

“Profitabilitas, Leverage, tingkat suku bunga, dan nilai tukar memiliki pengaruh signifikan terhadap harga saham Perusahaan Properti dan Real Estate di Bursa Efek Indonesia”.

Nilai Tukar Profitabilitas

Leverage

Suku Bunga

BAB III

METODE PENILITIAN

3.1 Jenis Penelitian

Penelitian ini menggunakan penelitian asosiatif. Penilitian asosiatif

merupakan penelitian yang bertujuan untuk mengetahui hubungan antara dua

variabel atau lebih. Dengan penelitian ini, maka akan dapat dibangun suatu teori

yang dapat berfungsi untuk menjelaskan, meramalkan, dan mengontrol suatu

gejala dalam penelitian (Siregar, 2014:25).

3.2 Tempat dan Waktu Penelitian

a. Tempat Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet

dengan menggunakan situs www.idx.co.id, dan Bank Indonesia dengan

situs menggunakan www.bi.go.id

b. Waktu Penelitian

Waktu penelitian dimulai dari bulan Januari 2015 sampai bulan April

2015.

3.3 Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah

sebagai berikut:

1. Variabel yang digunakan dalam penelitian ini terdiri dari:

b. Variabel terikat (dependent variable), yaitu harga saham perusahaan properti dan real estate di Bursa Efek Indonesia.

2. Data yang digunakan dalam penelitian ini diperoleh dari :

a. Data suku bunga, dan nilai tukar pada tahun 2010-2013 yang

dipublikasikan oleh Bank Indonesia.

b. Data return on equity (ROE), debt to equity ratio (DER), harga saham perusahaan properti dan real estate di Bursa Efek Indonesia pada tahun 2010-2013.

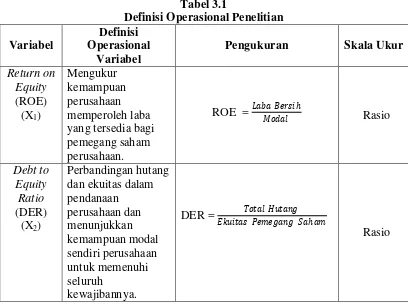

3.4 Definisi Operasional

Adapun variabel-variabel yang digunakan dalam penelitian ini disajikan

pada Tabel 3.1 secara ringkas dibawah ini:

Tabel 3.1

Lanjutan Tabel 3.1

Pengukuran Skala Ukur

Suku

3.5 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah Perusahaan Properti dan Real Estate di Bursa Efek Indonesia pada periode 2010-2013, yaitu sebanyak 46 perusahaan

(emiten). Kriteria penentuan sampel dalam penelitian ini adalah:

1. Perusahaan properti yang terdaftar (listing) di Bursa Efek Indonesia (BEI) tahun 2010-2013.

Berdasarkan kriteria tersebut, terdapat 36 perusahaan yang dijadikan sampel

dalam penelitian ini. Perusahaan-perusahaan yang memiliki kriteria diatas dapat

dilihat dalam Tabel 3.2 berikut:

Tabel 3.2 Sampel Penelitian No Kode

Emiten Nama Emiten Tanggal Listing

1 ASRI Alam Sutera Realty Tbk 18 Desember 2007

2 BAPA Bekas Asri Pemula Tbk 14 Januari 2008

3 BCIP Bumi Citra Permai Tbk 11 Desember 2009

4 BKSL Sentul City Tbk 28 Juli 1997

5 BSDE Bumi Serpong Damai Tbk 6 Juni 2008

6 COWL Cowell Development Tbk 19 Desember 2007

7 CTRA Ciputra Development Tbk 28 Maret 1994

8 CTRP Ciputra Property Tbk 7 November 2007

9 CTRS Ciputra Surya Tbk 15 Januari 1999

10 DART Duta Anggada Realty Tbk 8 Mei 1990

11 DILD Intiland Development Tbk 4 September 1991

12 DUTI Duta Pertiwi Tbk 2 November 1994

13 ELTY Bakrieland Development Tbk 30 Oktober 1995

14 FMII Fortune Mate Indonesia Tbk 30 Juni 2000

15 GMTD Goa Makassar Tourism Development Tbk 11 Desember 2000

16 GPRA Perdana Gapuraprima Tbk 10 Oktober 2007

17 JRPT Jaya Real Property Tbk 29 Juni 1994

18 KIJA Kawasan Industri Jababeka Tbk 10 Januari 1995

19 KPIG Global Land and Development Tbk 30 Maret 2000

20 LAMI Lamicitra Nusantara Tbk 18 Juli 2001

21 LCGP Laguna Cipta Griya Tbk 13 Juli 2007

22 LPCK Lippo Cikarang Tbk 24 Juli 1997

23 LPKR Lippo Karawaci Tbk 28 Juni 1996

24 MDLN Modernland Realty Tbk 18 Januari 1993

25 MKPI Metropolitan Kentjana Tbk 10 Juli 2009

26 OMRE Indonesia Prima Property Tbk 22 Agustus 1994

27 PWON Pakuwon Jati Tbk 9 Oktober 1989

28 RBMS Ristia Bintang Mahkota Sejati Tbk 19 Desember 1997

29 RDTX Roda Vivatex Tbk 14 Mei 1990

30 SCBD Dayanasa Arthatama Tbk 31 Desember 2002

31 SMDM Suryamas Dutamakmur TbK 12 Oktober 1995

3.6 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder

kuantitatif yang bersumber dari hasil publikasi berbagai instansi terkait seperti

Bursa Efek Indonesia (BEI), Bank Indonesia (BI), dan beberapa bahan pustaka

lainnya seperti buku-buku referensi, artikel yang diterbitkan di internet, serta

literatur ilmiah lainnya yang sesuai dengan topik bahasan penelitian.

3.7 Metode Pengumpulan Data

Pengumpulan data dilakukan melalui studi dokumentasi dengan

mengumpulkan data pendukung dari literatur, jurnal, artikel, dan buku-buku

referensi untuk mendapatkan gambaran masalah yang diteliti serta mengumpulkan

data sekunder yang relevan dari laporan yang dipublikasikan oleh Bursa Efek

Indonesia (BEI), dan Bank Indonesia (BI).

3.8 Metode Analisis Data

Data yang terkumpul dibersihkan dari data yang outliear. Data outliear

adalah data yang secara nyata berbeda dengan data-data lain. Data outliear bisa

terjadi karena kesalahan dalam pemasukan data, atau kesalahan pada pengambilan

sampel. Keberadaan data-data ekstrim tidak bisa dihindarkan. Data outliear

dihilangkan karena dianggap tidak mencerminkan sebaran data yang

sesungguhnya. Data yang telah dibersihkan kemudian dianalisisis melalui metode

3.8.1 Metode Analisis Deskriptif

Metode analisis statistika deskriptif merupakan suatu metode analisis

dimana data yang dikumpulkan, diklasifikasikan, dianalisis, dan diinterpretasikan

secara objektif sehingga memberikan informasi dan gambaran mengenai topik

yang dibahas.

3.8.2 Uji Asumsi Klasik

Penulis menggunakan bantuan program software SPSS (Statistical Package for Social Solution) dalam penelitian ini. Sebelum melakukan analisis regresi, dilakukan pengujian asumsi klasik untuk mendapatkan perkiraan yang efisien atau

tidak. Adapun syarat asumsi klasik yang harus dipenuhi model regresi berganda

sebelum data tersebut dianalisis adalah sebagai berikut:

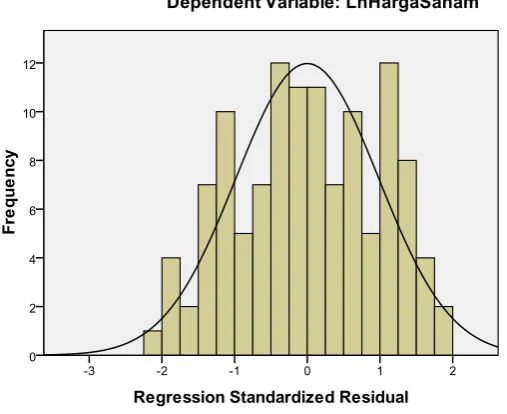

1. Uji Normalitas

Tujuan uji normalitas adalah ingin mengetahui apakah dalam model regresi

variabel pengganggu atau residual memiliki distribusi normal. Pengujian ini

diperlukan karena untuk melakukan uji t dan uji F diasumsikan bahwa nilai

residual mengikuti distribusi normal. Jika asumsi ini dilanggar atau tidak

dipenuhi maka uji statistik menjadi tidak valid untuk jumlah sampel kecil (Erlina,

2011:100). Data yang baik adalah data yang mempunyai pola seperti distribusi

normal, yakni distribusi data tersebut tidak menceng ke kiri atau menceng ke

kanan (Situmorang dan Lufti, 2012:100). Uji dilakukan dengan beberapa

a. Pendekatan Histogram

Untuk menguji asumsi klasik data dapat dilihat dengan kurva normal, yaitu

kurva yang memiliki ciri khusus, salah satu diantaranya adalah bahwa: mean,

mode, dan median pada tempat yang sama. Jika ketiga tendensi sentral tersebut

tidak terletak pada satu tempat, berarti kurva tersebut miring ke kiri atau ke

kanan. Ukuran kemiringan puncak kurva ke kiri atau ke kanan tersebut dikenal

dengan nama “kemiringan kurva” atau “kemencengan kurva” (skewness). Kemencengan suatu kurva distribusi data dapat bertanda positif (kearah kanan)

atau bertanda negatif (kearah kiri) (Situmorang dan Lufti, 2012:101).

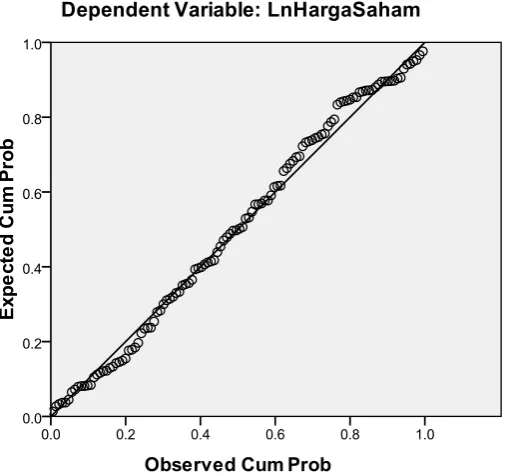

b. Pendekatan Grafik

PP plot akan membentuk plot antara nilai-nilai teoritis (sumbu x) melawan

nilai-nilai yang didapat dari sampel (sumbu y). Apabila plot dari keduanya

berbentuk linier (dapat didekati oleh garis lurus), maka hal ini merupakan

indikasi bahwa residual menyebar normal. Bila pola-pola titik yang terletak

selain di ujung-ujung plot masih berbentuk linier, meskipun ujung-ujung plot

agak menyimpang dari garis lurus, kita dapat mengatakan bahwa sebaran data

(dalam hal ini residual), adalah normal (Situmorang & Lufti, 2012:103).

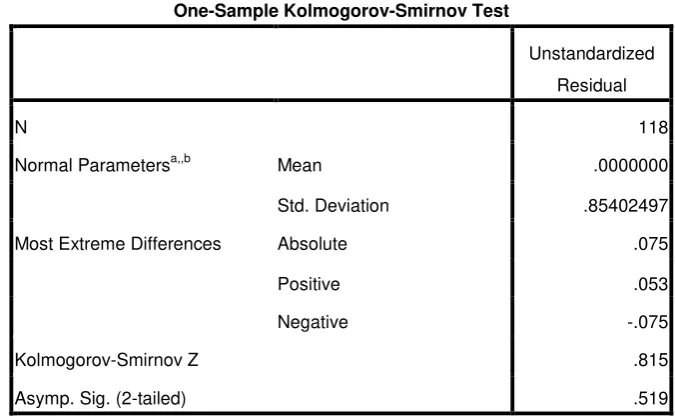

c. Pendekatan Kolmogorov-Smirnov

Alat uji ini digunakan untuk memastikan apakah data sepanjang garis diagonal

berdistribusi normal. Hipotesisnya sebagai berikut:

H0 = data residual berdistribusi normal

Dengan menggunakan tingkat signifikan (α) 5%. Jika nilai Asymp.Sig (2

tailed) > taraf nyata (α), maka H0 diterima artinya data residual berdistribui

normal. Sebaliknya, jika nilai Asym.Sig (2 tailed) < taraf nyata (α), maka H0

diterima, artinya data residual tidak berdistribusi normal.

2. Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah pada model regresi ditemukan adanya

korelasi di antara variabel independen. Model regresi yang baik seharusnya tidak

terjadi korelasi diantara variabel independen. Ada dua uji multikolinearitas yang

sering digunakan yaitu sebagai berikut (Erlina, 2011:103):

1. VIF (Variance Inflating Factor)

VIF adalah suatu estimasi berapa besar multikolinearitas meningkatkan varian

pada suatu koefisien estimasi sebuah variabel independen/penjelas. VIF yang

tinggi menunjukkan bahwa multikolinearitas telah menaikkan sedikit varian

pada koefisien estimasi, akibatnya menurunkan tingkat t. Semakin tinggi nilai

VIF suatu variable tertentu, maka akan semakin tinggi varian koefisien

estimasi pada variabel tersebut (dengan asumsi varian error term adalah

konstan). Dengan demikian, semakin tinggi VIF, semakin berat dampak pada

multikolinearitas. Pada umumnya jika nilai VIF lebih besar dari 10, maka

terjadi multikolineritas yang cukup berat diantara variabel independen.

2. Korelasi diantara Variabel Independen

Disamping VIF, cara lain yang dapat digunakan untuk mendeteksi adanya

gejala multikolinearitas suatu model adalah dengan melihat koefisien korelasi

nilai absolutnya, maka ada dua variabel penjelas tertentu berkorelasi dan

masalah multikolinearitas ada dalam persamaan tersebut. Koefisien korelasi

yang tinggi ini menunjukkan terjadi gejala multikolinearitas yang berat.

Korelasi antar dua variabel penjelas dikatakan memiliki hubungan yang tinggi,

beberapa peneliti secara arbiter menentukan 0,8. Dengan demikian, suatu

model terdapat gejala multikolinearitas, jika korelasi diantara variabel

independen lebih besar dari 0,8.

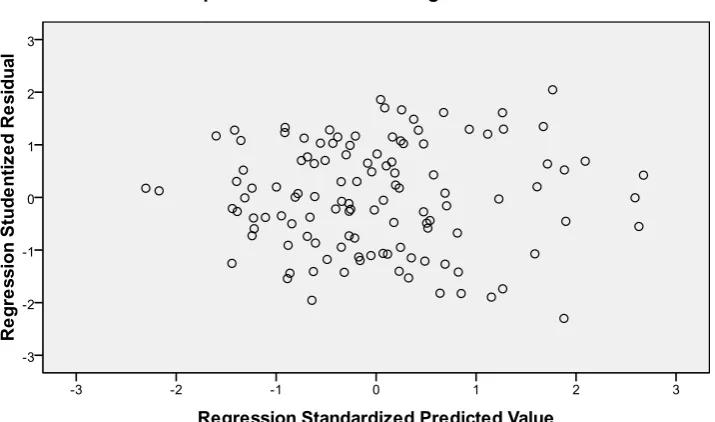

3. Uji Heteroskedastisitas

Salah satu asumsi yang penting dari model regresi linear adalah varian residual

bersifat homokedastisitas atau bersifat konstan. Umumnya heterokedastisitas

sering terjadi pada model yang menggunakan data cross section (silang waktu) daripada time series (runtut waktu). Hal ini bukan berarti model yang menggunakan data runtut waktu bebas dari heterokedasitas.

Pengujian gejala heterokedastisitas bertujuan untuk melihat apakah dalam

model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke

pengamatan yang lain. Jika varian dari residual satu pengamatan ke pengamatan

lain tetap, maka disebut homokedastisitas, dan jika berbeda disebut

heterokedastisitas. Model regresi yang baik adalah tidak terjadi heterokedastisitas

(Erlina, 2011:105).

4. Uji Autokorelasi

pengganggu pada periode sebelumnya. Autokorelasi muncul karena observasi

yang berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya.

Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari

observasi ke observasi lainnya (Situmorang dan Lufti, 2012:120). Uji autokorelasi

ini menggunakan Durbin-Watson (DW) Test.

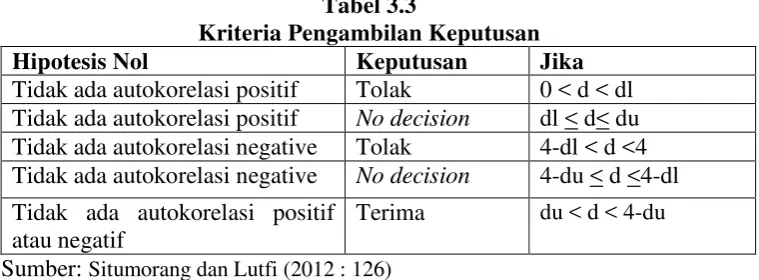

Tabel 3.3

Kriteria Pengambilan Keputusan

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No decision dl < d< du Tidak ada autokorelasi negative Tolak 4-dl < d <4 Tidak ada autokorelasi negative No decision 4-du < d <4-dl Tidak ada autokorelasi positif

atau negatif

Terima du < d < 4-du

Sumber: Situmorang dan Lutfi (2012 : 126)

3.8.3 Metode Analisis Regresi Linear Berganda

Penelitian ini menggunakan analisis statistika yaitu analisis regresi linear

berganda, digunakan untuk mengetahui pengaruh profitabilitas, leverage, suku bunga, dan nilai tukar terhadap harga saham perusahaan properti dan real estate di Bursa Efek Indonesia. Adapun persamaan regresi yang digunakan adalah:

b 1 = Koefisien regresi variabel X1

b 2 = Koefisienregresi variabel X2

b 3 = Koefisien regresi variabel X3

b 4 = Koefisien regresi variabel X4

ɛ = Standard error

3.8.4 Pengujian Hipotesis

Model regresi yang sudah memenuhi asumsi-asumsi klasik tersebut akan

digunakan untuk menganalisis. Suatu perhitungan statistik disebut signifikan

secara statistik apablia nilai uji statistiknya berada dalam daerah kritis (daerah

dimana H0 ditolak). Sebaliknya, disebut tidak signifikan bila uji statistiknya

berada dalam daerah dimana H0 diterima. Model pengujian yang dilakukan adalah

uji F dan uji t.

1. Uji Signifikansi Serempak (Uji F)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas secara

serempak mempunyai pengaruh yang signifikan terhadap variabel terikat. Bentuk

pengujiannya adalah:

1. H0 : b1 = b2 = b3 = b4 = 0, artinya return on equity, debt to equity ratio, suku

bunga, dan nilai tukar secara serempak berpengaruh tidak signifikan terhadap

harga saham perusahaan properti dan real estate di Bursa Efek Indonesia. 2. Ha : minimal satu bi ≠ 0, artinya return on equity, debt to equity ratio, suku

bunga, dan nilai tukar secara serempak berpengaruh signifikan terhadap harga

Dengan menggunakan tingkatan (α) 5%, jika nilai sig.F > 0,05 maka H0 diterima,

artinya tidak ada pengaruh yang signifikan secara bersamaan dari variabel bebas

terhadap variabel terikat. Sebaliknya, jika nilai sig.F < 0,05 maka Ha diterima,

artinya ada pengaruh yang signifikan secara bersamaan dari variabel bebas

terhadap variabel terikat. Pengambilan keputusan juga dapat dilakukan dengan

membandingkan nilai Fhitung dan nilai Ftabel. Dimana kriterianya, yaitu:

1. H0 diterima jika Fhitung ≤ Ftabel pada α = 5 %

2. Ha diterima jika Fhitung > Ftabel pada α = 5%

2. Uji Signifikansi Parsial (uji t)

Pengujian ini dilakukan untuk mengetahui apakah setiap variabel bebas secara

parsial mempunyai pengaruh yangsignifikan terhadap variabel terikat:

1. H0 : bi = 0, artinya secara parsial return on equity, debt to equity ratio, suku

bunga, dan nilai tukar berpengaruh tidak signifikan terhadap harga saham

perusahaan properti dan real estate di Bursa Efek Indonesia.

2. Ha : bi ≠ 0, artinya secara parsial return on equity, debt to equity ratio, suku

bunga, dan nilai tukar berpengaruh signifikan terhadap harga saham

perusahaan properti dan real estate di Bursa Efek Indonesia.

Dengan menggunakan tingkat signifikan (α) 5%, jika nilai sig. t > 0,05 H0

diterima, artinya tidak ada pengaruh yang signifikan variabel bebas terhadap

variabel terikat. Sebaliknya, jika sig.t < 0,05 Ha diterima, artinya ada pengaruh

yang signfikan antara variabel bebas terhadap variabel terikat. Nilai thitung juga

dapat dibandingkan dengan nilai ttabel. Kriteria pengambilan keputusannya, yaitu:

2. Ha diterima jika thitung > ttabel atau thitung≤ ttabel pada α = 5 %

3. Koefisien Determinasi (R2)

Koefisien determinasi adalah koefisien nilai yang menunjukkan besarnya

variasi variabel terikat (dependent variable) yang dipengaruhi oleh variasi variabel bebas (independent variable). Pengukuran besarnya persentase kebenaran dari uji regresi tersebut dapat dilihat melalui nilai koefisien determinasi multiple

R2 (koefisien determinan mengukur proporsi dari variasi yang dapat dijelaskan

oleh variabel bebas). Apabila nilai R2 suatu regresi (mendekati satu), maka

semakin baik regresi tersebut dan semakin mendekati nol, maka variabel

independen secara keseluruhan tidak bisa menjelaskan variabel dependen.

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1 Gambaran Umum Bursa Efek Indonesia

Bursa Efek Indonesia atau Indonesia Stock Exchange (IDX) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjual

belikan, baik dalam bentuk utang ataupun modal sendiri. Instrumen-instrumen

keuangan yang diperjual belikan di BEI seperti saham, obligasi, waran, right,

obligasi konvertibel, dan berbagai produk turunan (deviratif) seperti opsi (put atau

call).

Bursa Efek Indonesia (disingkat BEI, atau Indonesia Stock Exchange (IDX)) merupakan bursa hasil penggabungan dari Bursa Efek Jakarta (BEJ) dengan Bursa

Efek Surabaya (BES). Demi efektivitas operasional dan transaksi, Pemerintah

memutuskan untuk menggabung Bursa Efek Jakarta sebagai pasar saham dengan

Bursa Efek Surabaya sebagai pasar obligasi dan derifative.

Bursa hasil penggabungan ini mulai beroperasi pada Desember 2007.

Perusahaan hasil penggabungan usaha ini memulai operasinya pada 1 Desember

2007. BEI menggunakan sistem perdagangan bernama Jakata Automated Trading System (JATS) sejak 22 Mei 1995, menggantikan sistem manual yang digunakan sebelumnya. Sejak 2 Maret 2009 sistem JATS ini sendiri telah digantikan dengan

sistem baru bernama JATS-NextIG yang disediakan OMX. Tahun 2011 sekitar

4.1.2 Gambaran Umum Perusahaan Properti dan Real Estate di Indonesia 1. PT Alam Sutera Realty Tbk (ASRI)

PT Alam Sutera Realty Tbk (Perusahaan) didirikan pada tanggal 3 Nopember

1993 dengan nama PT Adhihutama Manunggal oleh Harjanto Tirtohadiguno

beserta keluarga yang memfokuskan kegiatan usahanya di bidang properti.

Perusahaan mengganti nama menjadi PT Alam Sutera Realty Tbk dengan akta

tertanggal 19 September 2007 No. 71 dibuat oleh Misahardi Wilamarta, S.H.,

notaris di Jakarta. Pada 18 Desember 2007, Perusahaan menjadi perusahaan

publik dengan melakukan penawaran umum di Bursa Efek Indonesia.

2. PT Bekas Asri Pemula Tbk (BAPA)

PT Bekasi Asri Pemula (Perusahaan) didirikan pada tanggal 20 Oktober

1993di Bekasi.Perusahaan bergerak dalam bidang real estat, perdagangan,

pembangunan, industri, percetakan, agrobisnis, pertambangan dan jasa angkutan.

Perusahaan mulai melakukan kegiatan komersial sejak tahun 2004 dan kegiatan

usaha yang dilakukan perusahaan sampai dengan saat ini adalah real estat. Pada

tanggal 19 Desember 2007 Perusahaan melakukan penawaran umum perdana

saham kepada masyarakat sebanyak 150.000.000 lembar saham biasa. Pada

tanggal 14 Januari 2008 seluruh saham sejumlah 650.000.000 telah dicatatkan

pada Bursa Efek Indonesia

3. PT Bumi Citra Permai Tbk (BCIP)

sektor perumahan dengan sebuah kawasan industri yang dimiliki seluas 210

hektar dengan nama “Millennium Industrial Estate” berlokasi di Tangerang,

Propinsi Banten. Sebagai kawasan industri, Provinsi Banten memiliki kelebihan

secara geografis sebagai pintu gerbang strategis dari Jawa dan Sumatera, yang

juga memiliki Pelabuhan Internasional Bojonegara yang dibangun untuk

memfasilitasi arus lalu lintas barang dan konsumen industri dan kegiatan

perdagangan di wilayah Cilegon, Serang, dan sekitarnya.

Perusahaan melakukan Penawaran Umum Perdana (IPO) pada 11 Desember

2009, dengan mencatatkan sahamnya di Bursa Efek Indonesia. Jumlah saham

yang ditawarkan sebesar 500 juta lembar saham dengan harga penawaran sebesar

USD 110 per saham.

4. PT Sentul City Tbk (BKSL)

PT Sentul City Tbk (Perusahaan) pertama kali didirikan dengan nama PT

Sentragriya Kharisma pada tanggal 16 April 1993. Sejak didirikan, nama

Perusahaan telah mengalami beberapa kali perubahan, yang terakhir menjadi PT

Sentul City Tbk.

5. PT Bumi Serpong Damai Tbk (BSDE)

PT Bumi Serpong Damai Tbk (Perusahaan) didirikan pada tanggal 16 Januari

1984 di Jakarta. Perusahaan berusaha dalam bidang pembangunan real estat. Pada

tanggal 27 Mei 2008, Perusahaan melaksanakan penawaran umum saham kepada

masyarakat sebanyak 1.093.562.000 saham dengan nilai nominal Rp 100 per

6. PT Cowell Development Tbk (COWL)

PT Cowell Development T

dengan nama PT Internusa Artacipta dan memulai kegiatan operasi komersialnya

sejak 1981. Pada tanggal 10 Desember 2007, COWL memperoleh pernyataan

efektif dari BAPEPAM-LK untuk melakukan Penawaran Umum Perdana Saham

COWL (IPO) kepada masyarakat sebanyak 250.000.000 dengan nilai nominal

Rp100,- per saham dengan harga penawaran Rp130,- per saham dan disertai

sebanyak 150.000.000 Waran Seri I. Saham dan Waran Seri I tersebut dicatatkan

pada Bursa Efek Indonesia (BEI) pada tanggal 19 Desember 2007.

7. PT Ciputra Development Tbk (CTRA)

PT Ciputra Development Tbk (Perusahaan) didirikan 22 Oktober 1981

dengan nama PT Citra Habitat Indonesia dan memulai kegiatan usaha

komersialnya pada tahun 1984. Pada tanggal 18 Februari 1994, CTRA

memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran

Umum Perdana Saham CTRA (IPO) kepada masyarakat sebanyak 50.000.000

dengan nilai nominal Rp1.000,- per saham dengan harga penawaran Rp5.200,- per

saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada

tanggal 28 Maret 1994.

8. PT Ciputra Property Tbk (CTRP)

Perusahaan berdiri pada tanggal 22 Desember 1994 di Jakarta dengan nama

Efek Jakarta (saat ini Bursa Efek Indonesia) dengan melepas saham ke publik

sebesar 49%.

9. PT Ciputra Surya Tbk (CTRS)

PT Ciputra Surya Tbk (Perusahaan) didirikan tanggal 21 Nopember 1989

dengan nama PT Bumi Citrasurya dan memulai kegiatan usaha komersialnya pada

tanggal 1 Maret 1993. Ada tanggal 28 Desember 1990, nama PT Bumi Citrasurya

diubah menjadi PT Citraland Surya. Selanjutnya tanggal 18 Pebruari 1997, nama

perusahaan diubah menjadi PT Ciputra Surya.

10. PT Duta Anggada Realty Tbk (DART)

PT Duta Anggada Realty Tbk (Perusahaan) didirikan tanggal 30 Desember

1983 dengan nama PT Duta Anggada Inti Pratama dan memulai kegiatan usaha

komersialnya pada tahun 1984. Pada tahun 1990, DART memperoleh pernyataan

efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham

DART (IPO) Perusahaan kepada masyarakat sebanyak 10.000.000 dengan nilai

nominal Rp1.000,- per saham dengan harga penawaran Rp7.500,- per saham.

Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal

08 Mei 1990.

11. PT Intiland Development Tbk (DILD)

Intiland Development Tbk (Perusahaan) didirikan tanggal 10 Juni 1983 dan

memulai kegiatan usaha komersialnya sejak 01 Oktober 1987. Pada tanggal 02

Agustus 1991, DILD memperoleh pernyataan efektif dari BAPEPAM-LK untuk

sebanyak 12.000.000 dengan nilai nominal Rp1.000,- per saham dengan harga

penawaran Rp6.500,- per saham. Saham-saham tersebut dicatatkan pada Bursa

Efek Indonesia (BEI) pada tanggal 04 September 1991.

12. PT Duta Pertiwi Tbk ( DUTI)

PT Duta Pertiwi Tbk (Perusahaan) didirikan tanggal 29 Desember 1972 dan

memulai kegiatan usaha komersialnya pada tahun 1981. Pada tanggal 26

September 1994, DUTI memperoleh pernyataan efektif dari Bapepam-LK untuk

melakukan Penawaran Umum Perdana Saham DUTI (IPO) kepada masyarakat

sebanyak 25.000.000 dengan nilai nominal Rp1.000,- per saham dengan harga

penawaran Rp3.150,- per saham. Saham-saham tersebut dicatatkan pada Bursa

Efek Indonesia (BEI) pada tanggal 02 Nopember 1994.

13. PT Bakrieland Development Tbk (ELTY)

PT Bakrieland Development Tbk (dahulu PT Elang Realty Tbk) (Perusahaan)

didirikan dengan nama PT Purilestari Indah Pratama pada tanggal 12 Juni 1990

dan memulai kegiatan usaha komersialnya pada tahun 1990. Pada tanggal 13

Oktober 1995, ELTY memperoleh pernyataan efektif dari Bapepam-LK untuk

melakukan Penawaran Umum Perdana Saham (IPO) Perusahaan kepada

masyarakat sebanyak 110.000.000 dengan nilai nominal Rp500,- per saham

dengan harga penawaran Rp625,- per saham. Saham-saham tersebut dicatatkan

14. PT Fortune Mate Indonesia Tbk (FMII)

PT Fortune Mate Indonesia Tbk (Perusahaan) didirikan tanggal 24 Juni 1989

dalam rangka Penanaman Modal Asing “PMA” dan memulai kegiatan usaha

komersialnya pada tahun 1989. Pada tanggal 15 Mei 2000, FMII memperoleh

pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana

Saham FMII (IPO) kepada masyarakat sebanyak 66.000.000 dengan nilai nominal

Rp500,- per saham dengan harga penawaran Rp500,- per saham. Saham-saham

tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 30 Juni 2000.

15. PT Goa Makassar Tourism Development Tbk (GMTD)

PT Gowa Makassar Tourism Development Tbk (Perusahaan) didirikan pada

tanggal 14 Mei 1991. Ruang lingkup kegiatan Perusahaan yang utama adalah

bergerak dalam bidang investasi dan pengembangan real estat dan properti.

Penerbitan saham Perusahaan di Bursa Efek Indonesia disetujui oleh PT Bursa

Efek Indonesia dalam suratnya No. S-3523/BEJ.EEM/12-2000 tanggal 7

Desember 2000. Pada tanggal 31 Maret 2012, seluruh saham Perusahaan telah

tercatat di Bursa Efek Indonesia.

16. PT Perdana Gapuraprima Tbk (GPRA)

PT Perdana Gapuraprima Tbk (Perusahaan) awalnya didirikan dengan nama

PT Perdana Gapura Mas pada tanggal 21 Mei 1987. Pada tanggal 1 Maret 1999

nama perusahaan berubah dari PT Perdana Gapura Mas menjadi PT Perdana

Gapuraprima. Pada tanggal 2 Oktober 2007, Perusahaan melakukan Penawaran

dengan nilai nominal sebesar Rp100 per saham pada harga penawaran sebesar Rp

310 per saham, disertai dengan penerbitan 192.400.00 waran seri I. Pada tanggal

10 Oktober 2007 Perusahaan telah mencatatkan seluruh sahamnya di BEJ.

17. PT Jaya Real Property Tbk (JRPT)

PT Jaya Real Property Tbk (Perusahaan) didirikan di Indonesia berdasarkan

Undang-undang Penanaman Modal Dalam Negeri pada tanggal 25 Mei 1979 di

Jakarta, yang diubah dengan akta No. 14 pada tanggal 6 Desember 1979. Pada

tanggal 2 Juni 1994, Perusahaan melakukan penawaran umum perdana

35.000.000 saham dengan nilai nominal Rp 1.000 (angka penuh) per saham

kepada masyarakat melalui pasar modal dengan harga Rp 5.200 (angka penuh) per

saham. Pencatatan saham dilakukan di Bursa Efek Jakarta pada tanggal 29 Juni

1994. Bersamaan dengan pencatatan saham-saham tersebut, seluruh saham milik

pemegang saham lama sejumlah 200.000.000 saham juga turut dicatatkan

(CompanyListing), sehingga pada tanggal tersebut seluruh saham Perusahaan atau sejumlah 235.000.000 saham telah dicatatkan pada Bursa Efek Jakarta.

18.PT Kawasan Industri Jababeka Tbk (KIJA)

PT Kawasan Industri Jababeka, Tbk (Perusahaan) didirikan tanggal 12

Januari 1989 sesuai dengan Undang-Undang Penanaman Modal Dalam Negeri

No. 6 tahun 1968 yang telah diubah dengan Undang-Undang No. 12 tahun 1970.

Pada tanggal 10 Januari 1995, Perusahaan mencatatkan 47.000.000 saham

Perusahaan mencatatkan 156.820.000 saham biasa atas nama dengan nilai

nominal Rp 1.000 per saham sehubungan dengan Penawaran Umum Terbatas

pertama dalam rangka Hak Memesan Efek Terlebih Dahulu kepada pemegang

saham. Seluruh saham Perusahaan tercatat di Bursa Efek Indonesia pada tanggal

31 Desember 2009.

19.PT Global Land and Development Tbk (KPIG)

PT Global Land Development Tbk (dahulu PT Kridaperdana Indahgraha Tbk)

(Perusahaan) didirikan berdasarkan akta No. 65 tanggal 11 Juni 1990 di Jakarta

dan diubah dengan akta No. 72 tanggal 19 Oktober 1990 di Jakarta. Pada tanggal

25 Pebruari 2000, Perusahaan melakukan penawaran umum perdana 30.000.000

saham, nilai nominal dan harga Rp 500,00 per saham, 72 disertai dengan

24.000.000 Waran Seri I yang diberikan secara cuma-cuma kepada pemegang

saham. Setiap pemegang lima saham Perusahaan memperoleh empat Waran Seri

l, dimana setiap pemegang satu Waran Seri I berhak membeli satu saham

Perusahaan dengan harga Rp550 per saham. Jangka waktu pelaksanaan dimulai

sejak tanggal 8 Oktober 2000 sampai dengan 29 Maret 2003.

20.PT Lamicitra Nusantara Tbk (LAMI)

PT Lamicitra Nusantara Tbk, yang dulunya bernama PT Lami Citra Persada

(Perusahaan) didirikan dalam rangka Undang-Undang Penanaman Modal Dalam

21.PT Laguna Cipta Griya Tbk (LCGP)

PT Laguna Cipta Griya (Perusahaan), didirikan di Jakarta pada tanggal 17

Mei 2004. Perusahaan memulai kegiatan usaha komersialnya pada bulan Agustus

2004. Pada tanggal 29 Juni 2007, Perusahaan memperoleh pernyataan efektif dari

Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK)

dengan suratnya No.S-3242/BL/2007 tanggal 29 Juni 2007 untuk melakukan

Penawaran Umum atas 300.000.000 saham biasa. Saham-saham dari penawaran

umum tersebut dan saham pendiri telah dicatatkan pada Bursa Efek Indonesia

(Bursa Efek Jakarta) pada tanggal 13 Juli 2007.

22.PT Lippo Cikarang Tbk (LPCK)

PT Lippo Cikarang Tbk (Perusahaan) didirikan pada tanggal 20 Juli 1987 di

Indonesia berdasarkan Undang-undang Penanaman Modal Dalam Negeri. Pada

tanggal 27 Juni 1997 Perusahaan melakukan penawaran umum perdana kepada

masyarakat sebanyak 108.588.000 saham biasa atas nama. Pada tanggal 24 Juli

1997 seluruh saham Perusahaan sejumlah 696.000.000 saham telah dicatatkan

pada Bursa Efek Indonesia.

23.Lippo Karawaci Tbk (LPKR)

PT Lippo Karawaci Tbk (Perusahaan) didirikan dengan nama PT Tunggal

Reksakencana pada tanggal 15 Oktober 1990 di Jakarta. Penawaran umum

perdana Perusahaan sejumlah 30.800.000 saham kepada masyarakat dan telah

Modal) No. S-878/PM/1996 tanggal 3 Juni 1996, dan selanjutnya saham tersebut

dicatatkan di Bursa Efek Indonesia pada tanggal 28 Juni 1996.

24.PT Modernland Realty Tbk (MDLN)

PT Modernland Realty Tbk ( Perusahaan ) di dirikan tanggal 8 Agustus 1983.

Pada tanggal 18 Desember 1992, Perusahaan telah menawarkan 22.800.000

saham dengan nilai nominal Rp1.000 per saham kepada masyarakat melalui pasar

modal dengan harga Rp 4.650 per saham. Pencatatan saham dilakukan di Bursa

Efek Indonesia (dahulu Bursa Efek Jakarta) pada tanggal 18 Januari 1993.

25.PT Metropolitan Kentjana Tbk (MKPI)

Metropolitan Kentjana Tbk (Perusahaan) didirikan 29 Maret 1972 dan mulai

beroperasi secara komersial pada tahun 1975. Pada tanggal 29 Juni 2009, MKPI

memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran

Umum Perdana Saham MKPI (IPO) kepada masyarakat sebanyak 95.000.000

dengan nilai nominal Rp100,- per saham dengan harga penawaran Rp2.100,- per

saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada

tanggal 10 Juli 2009.

26.PT Indonesia Prima Property Tbk (OMRE)

PT. Indonesia Prima Property Tbk (Perusahaan) didirikan dalam rangka

Undang Undang Penanaman Modal Dalam Negeri No. 6 tahun 1968. Perusahaan

memperoleh pernyataan efektif dari Ketua Badan Pengawas Pasar Modal

Bapepam (sekarang Bapepam-LK) pada tanggal 29 Juni 1994 untuk melakukan