Strategi Profesi Akuntan Indonesia dalam

Menghadapi Liberalisasi Jasa ASEAN

Vierly Ananta Upa

Program Studi Akuntansi Universitas Pelita Harapan Surabaya

Surabaya, Indonesia [email protected]

Abstrak - Pemberlakuan Masyarakat Ekonomi ASEAN (MEA) merupakan tantangan besar yang sedang dihadapi oleh akuntan Indonesia. Hal ini memaksa akuntan di Indonesia untuk mampu mempersiapkan diri untuk menghadapi persaingan dengan akuntan dari negara ASEAN yang lain. Akuntan Indonesia harus memiliki daya saing untuk mampu bersaing di ASEAN, apalagi melakukan ekspansi ke negara ASEAN yang lain. Berdasarkan hal tersebut, maka diperlukan gambaran mengenai kesiapan akuntan di Indonesia dalam menghadapi MEA. Selain itu, diperlukan juga rumusan strategi dalam mempersiapkan akuntan menghadapi tantangan MEA pada tahun 2015. Dengan demikian, kajian ini dapat membantu para akuntan dalam mempersiapkan diri menghadapi MEA.

Secara umum jika dilihat dari persiapan yang telah dilakukan oleh pemerintah dan IAI, profesi akuntan Indonesia telah memiliki strategi yang matang dalam menghadapi liberalisasi jasa ASEAN. Pemberlakuan PMK 25/PMK.01/2014 dan pelaksanaan 10 action plan menunjukkan bahwa pemerintah bekerjasama dengan IAI telah merumuskan paket kebijakan yang matang dalam menghadapi liberalisasi jasa di ASEAN. Namun, strategi tersebut tidak akan dapat dilaksanakan dengan baik tanpa dukungan dari tiap akuntan Indonesia.

Kata kunci: Akuntan, Liberalisasi Jasa, MEA

A. PENDAHULUAN

Jasa akuntansi merupakan jasa yang memiliki peranan penting dalam kegiatan operasional perusahaan. Saat ini jasa akuntansi tidak hanya sebatas jasa pencatatan keuangan, tetapi juga mampu memberikan jasa lainnya. Panorama EU Industri 1997 dalam Keliat, Virgianita, Banna, dan Aryanto (2013) mengungkapkan bahwa tidak ada kaitan yang kaku antara jasa akuntansi dengan bidang kegiatan dari profesi akuntan. Hal ini disebabkan karena keahlian-keahlian yang dibangun oleh para akuntan untuk menghasilkan, memproses, menganalisis atau mengaudit informasi keuangan dapat digunakan pula untuk tujuan lain. Banyak penyedia jasa akuntan melebarkan sayapnya ke jasa perpajakan dan konsultan manajemen.

Kondisi ini membuat profesi akuntan semakin diperlukan untuk segala jenis usaha. Tak heran hal ini semakin menarik minat seseorang untuk berprofesi sebagai akuntan. Namun, perkembangan jasa akuntansi, juga diikuti oleh semakin kompleksnya tantangan yang dihadapi. Tantangan terbesar yang dihadapi oleh profesi akuntan adalah pemberlakuan Masyarakat Ekonomi ASEAN (MEA) pada tahun 2015. MEA merupakan salah satu

integrasi ekonomi di antara negara-negara ASEAN. MEA akan diberlakukan pada tanggal 31 Desember 2015, dimana kawasan ASEAN akan menjadi pasar terbuka serta mobilitas arus barang, jasa, investasi, modal, dan tenaga kerja akan bergerak bebas (Abda’i, et.al, 2015). Setelah dibentuk MEA, maka disusun perjanjian antar negara ASEAN terkait MEA. Nama perjanjiannya adalah Mutual Recognition Arrangement (MRA).

MRA sendiri dapat diartikan sebagai kesepakatan yang diakui oleh seluruh negara ASEAN dimana antar negara ASEAN saling mengakui dan menerima beberapa atau semua aspek hasil penilaian seperti hasil tes atau berupa sertifikat sehingga mendapat suatu kesetaraan dan mengakui adanya perbedaan antar negara untuk pendidikan, pelatihan, pengalaman dan persyaratan lisensi untuk para professional yang ingin berpraktek. Maksudnya adalah MRA mensyaratkan adanya penghapusan aturan-aturan yang sebelumnya menghalangi perekrutan tenaga kerja asing. Pembatasan, terutama dalam sektor tenaga kerja profesional, didorong untuk dihapuskan. Dengan demikian, MEA akan lebih membuka peluang tenaga kerja asing untuk mengisi berbagai jabatan serta profesi di Indonesia yang tertutup atau minim tenaga asingnya.

Framework, yaitu (1) MRA untuk jasa teknik; (2) arsitek; (3) jasa perawatan; (4) praktisi medis; (5) praktisi gigi/dokter gigi; (6) jasa akuntan; (7) penyigian (surveying) (Keliat, et. al, 2013).

Dengan disepakatinya MRA dan MRA Framework untuk jasa akuntan, maka profesi akuntan di Indonesia harus mampu mempersiapkan diri untuk menghadapi persaingan dengan akuntan dari negara ASEAN yang lain. Berkaitan dengan kondisi tersebut, kalangan akuntan Indonesia yang tergabung dalam Ikatan Akuntan Indonesia (IAI) cenderung memandang liberalisasi sektor jasa akuntan di ASEAN pada tahun 2015 dengan pandangan negatif. Menanggapi pandangan tersebut, pemerintah justru mendorong para akuntan Indonesia untuk tidak sekedar “bertahan,” namun juga “menyerang” dengan mengekspor jasanya ke negara-negara ASEAN yang lain. Namun, untuk mampu bersaing di ASEAN, apalagi melakukan ekspansi ke negara ASEAN yang lain, tentu akuntan Indonesia harus memiliki daya saing (Keliat, et. al, 2013).

Berdasarkan latar belakang tersebut, maka diperlukan gambaran mengenai kesiapan akuntan di Indonesia dalam menghadapi MEA. Selain itu, diperlukan juga rumusan strategi dalam mempersiapkan akuntan menghadapi tantangan MEA pada tahun 2015. Dengan demikian, kajian ini dapat membantu para akuntan dalam mempersiapkan diri menghadapi MEA.

B. TINJAUAN PUSTAKA

1. Perkembangan Profesi Akuntan Indonesia

Menurut International Federation of Accountants (IFAC) dalam Wakhyudi (2015) profesi akuntan adalah semua bidang pekerjaan yang mempergunakan keahlian di bidang akuntansi, termasuk bidang pekerjaan akuntan publik, akuntan intern yang bekerja pada perusahaan industri, keuangan atau dagang, akuntan yang bekerja di pemerintah, dan akuntan sebagai pendidik. Dalam arti sempit, profesi akuntan adalah lingkup pekerjaan yang dilakukan oleh akuntan sebagai akuntan publik yang lazimnya terdiri dari pekerjaan audit, akuntansi, pajak dan konsultan manajemen. Seseorang yang memiliki gelar akuntan dapat disetarakan dengan orang lain yang memiliki gelar profesi yang lain, seperti dokter, pengacara, dan insiyur. Wakhyudi (2015) mengungkapkan bahwa perkembangan profesi akuntan dapat dibagi menjadi tiga masa, yaitu masa orde lama, masa orde baru, dan masa sekarang.

Masa Orde Lama. Praktik akuntansi di

Indonesia diawali pada masa penjajahan Belanda sekitar tahun 1642. Jejak yang jelas berkaitan dengan praktik akuntansi di Indonesia dapat ditemui pada

tahun 1747, yaitu praktik pembukuan yang

dilaksanakan Amphioen Sociteyt yang berkedudukan di Jakarta. Pada era ini Belanda mengenalkan sistem pembukuan berpasangan (double-entry bookkeeping) sebagaimana yang dikembangkan oleh Luca Pacioli. Sekitar tahun 1800 dan awal tahun 1900 kegiatan perekonomian Belanda mengalami peningkatan. Hal ini mendorong kebutuhan akan tenaga akuntan dan juru buku semakin meningkat.

Peningkatan akan kebutuhan tenaga

akuntan dan juru buku, juga mendorong kebutuhan akan fungsi auditing pada tahun 1907. Orang pertama yang dikirim ke Indonesia untuk melaksanakan pekerjaan audit Van Schagen. Pengiriman Van Schagen merupakan titik tolak berdirinya Jawatan Akuntan Negara, Government Accountant Dienst, yang terbentuk pada tahun 1915. Akuntan Indonesia mulai muncul pada tahun 1942-1945, dengan mundurnya Belanda dari Indonesia. Pada tahun 1947 hanya ada satu orang akuntan yang berbangsa Indonesia yaitu Prof. Dr. Abutari. Pada tahun 1957, kelompok pertama mahasiswa akuntansi lulus dari Universitas Indonesia. Namun demikian, kantor akuntan publik milik orang Belanda tidak mengakui kualifikasi mereka. Atas dasar kenyataan tersebut, akuntan lulusan Universitas Indonesia bersama-sama dengan dengan akuntan senior lulusan Belanda mendirikan Ikatan Akuntan Indonesia (IAI) pada tanggal 23 Desember 1957. Ketua Umum IAI yang

pertama adalah Prof. Soemarjo Tjitrosidojo,

akademisi berpendidikan Belanda.

Adapun tujuan didirikannya IAI antara lain untuk mempromosikan status profesi akuntansi,

mendukung pembangunan nasional,dan

meningkatkan keahlian serta kompetensi akuntan. Semakin lama jumlah institusi pendidikan tinggi yang menawarkan pendidikan akuntansi semakin meningkat, seperti pembukaan jurusan akuntansi di Universitas Indonesia 1952, Institut Ilmu Keuangan (IIK) pada tahun 1967 yang kemudian berubah menjadi Sekolah Tinggi Akuntansi Negara (STAN) pada tahun 1974, Univesitas Padjajaran 1961, Universitas Sumatera Utara 1962, Universitas Airlangga 1962, dan Universitas Gadjah Mada 1964.

Peningkatan jumlah perguruan tinggi yang

menawarkan jurusan akuntansi telah mendorong pergantian praktik akuntansi model Belanda dengan model Amerika sekitar tahun 1960.

Masa Orde Baru. Profesi akuntan mulai berkembang pesat sejak tahun 1967. Kondisi ini

terjadi setelah dikeluarkannya Undang-Undang

Penanaman Modal Asing dan Undang-Undang Penanaman Modal Dalam Negeri pada tahun 1968. Konvensi akuntansi pertama diselenggarakan oleh IAI pada tahun 1969. Hal ini dilatarbelakangi oleh adanya Surat Keputusan Menteri Keuangan yang mewajibkan akuntan bersertifikat menjadi anggota IAI. Pada tahun 1973, IAI membentuk “Komite Norma Pemeriksaan Akuntan” (KNPA) untuk mendukung terciptanya perbaikan ujian akuntansi

(Bahciar dalam Wakhyudi, 2015).Yayasan

Pengembangan Ilmu Akuntansi Indonesia (YPAI) didirikan pada tahun 1974 untuk mendukung pengembangan profesi akuntan melalui program pelatihan dan kegiatan penelitian.

Selanjutnya pada tahun 1985 dibentuk Tim Koordinasi Pengembangan Akuntansi (TKPA) untuk

mengembangkan pendidikan akuntansi, profesi

akuntansi, standar profesi dan kode etik profesi. Kegiatan TKPA ini didukung sepenuhnya oleh IAI dan didanai oleh Bank Dunia sampai tahun 1993. Sekitar tahun 1990 Bank Dunia mensponsori Proyek Pengembangan Akuntansi (PPA). Melalui proyek ini,

berbagai standar akuntansi dan auditing

dikembangkan, standar profesi diperkuat dan Ujian

Sertifikasi Akuntan Publik (USAP) mulai

diperkenalkan. Ujian Sertifikasi Akuntan Publik berstandar Internasional diberlakukan sebagai syarat wajib bagi akuntan publik yang berpraktik sejak tahun 1997. Pengenalan USAP ini mendapat dukungan penuh dari pemerintah. Hal ini terbukti dengan terbitnya SK Menteri Keuangan No. 43/ KMK.017/ 1997 yang berisi ketentuan tentang prosedur perizinan, pengawasan, dan sanksi bagi akuntan publik yang bermasalah (SK ini kemudian diganti dengan SK No. 470/ KMK.017/ 1999).

Masa Sekarang. Pada akhir masa orde baru

nilai rupiah mengalami pelemahan. Jatuhnya nilai rupiah pada tahun 1997-1998 makin meningkatkan tekanan pada pemerintah untuk memperbaiki kualitas pelaporan keuangan. Pada waktu itu, kesalahan secara tidak langsung diarahkan pada buruknya praktik akuntansi dan rendahnya kualitas keterbukaan

informasi (transparency). Walaupun demikian,

keberadaan profesi akuntan tetap diakui oleh pemerintah sebagai sebuah profesi kepercayaan masyarakat.

Pada awal 1992 profesi akuntan publik kembali diberi kepercayaan oleh pemerintah (Dirjen Pajak) untuk melakukan verifikasi pembayaran PPN dan PPnBM yang dilakukan oleh Pengusaha Kena Pajak. Sejak didirikan IAI berkembang menjadi

Indonesia. Menurut situs IAI (2015) pada awalnya keanggotaan IAI adalah perseorangan yang diarahkan untuk memilih Kompartemen sesuai bidang kerja anggota. Anggota IAI bergabung dalam 4 (empat) Kompartemen yang dibentuk IAI kala itu, yaitu IAI Kompartemen Akuntan Publik (IAI KAP), IAI Kompartemen Akuntan Pendidik (IAI KAPd), IAI Kompartemen Akuntan Manajemen (IAI KAM), dan IAI Kompartemen Akuntan Sektor Publik (IAI KASP).

Pada tanggal 23 Mei 2007 IAI melaksanakan Kongres Luar Biasa (KLB) yang memutuskan IAI adalah organisasi profesi yang beranggotakan Perseorangan dan Asosiasi. IAI KAP mengubah formatnya menjadi asosiasi akuntan publik independen dengan nama Institut Akuntan Publik Indonesia (IAPI) pada tanggal 24 Mei 2007. IAI KAP dibubarkan dan IAPI pada saat yang sama ditetapkan menjadi anggota asosiasi IAI. IAI KAM juga mengubah formatnya menjadi asosiasi independen dengan nama Institut Akuntan Manajemen Indonesia (IAMI).

Pada tanggal 1 September 2009 IAI KAM dibubarkan, dan IAMI ditetapkan menjadi anggota asosiasi IAI. Saat ini IAI merupakan satu-satunya wadah yang mewakili profesi Akuntan Indonesia secara keseluruhan. IAI merupakan anggota International Federation of Accountants (IFAC), organisasi profesi akuntan dunia. IAI juga merupakan anggota sekaligus pendiri ASEAN Federation of Accountants (AFA). Saat ini IAI menjadi sekretariat permanen AFA.

1. Liberalisasi Jasa ASEAN

Keliat, et. al (2013) menjabarkan bahwa dulu liberalisasi perdagangan (perdagangan antar negara) terbatas hanya pada perdagangan barang dan jasa. Di tahun 1970 liberalisasi sektor jasa mulai berkembang. Hanya saja saat itu 75% perdagangan jasa masih dikuasai oleh Negara maju. Kondisi ini mendorong WTO membentuk GATS (General Agreements on Trade in Services) yang mengatur liberalisasi perdagangan di sektor jasa. Aturan-aturan dalam GATS ini menjadi acuan utama dalam implementasi liberalisasi sektor jasa baik di tingkat internasional, maupun regional.

ASEAN pun mengacu pada GATS, sehingga muncul perjanjian AFTA (ASEAN Free Trade Area) di tahun 1992. Hanya saja perjanjian ini belum bisa berjalan optimal pada tahun-tahun berikutnya karena negara-negara ASEAN mengalami krisis ekonomi. Setelah pulih dari krisis ekonomi, negara-negara ASEAN melihat terdapat kecenderungan perubahan lingkungan strategis global yang menuntut

negara-sedangkan daya saing ASEAN semakin melemah akibat munculnya kekuatan baru China dan India pada tataran regional.

Untuk memperkuat daya saing dalam menghadapi kompetisi global dan regional, negara-negara ASEAN menyepakati untuk meningkatkan proses integrasi diantara mereka melalui pembentukan ASEAN Economic Community (AEC) atau Masyarakat Ekonomi ASEAN (MEA) 2015 pada Oktober 2003. Menurut Wakhyudi (2015) MEA merupakan salah satu tujuan integrasi ekonomi regional pada tahun 2015. MEA memiliki agenda dimana negara-negara anggota ASEAN secara bersama-sama ingin menjadikan ASEAN sebagai:

1. Pasar dan basis produksi tunggal 2. Kawasan ekonomi yang kompetitif 3. Wilayah pengembangan ekonomi yang

merata

4. Daerah sepenuhnya terintegrasi ke dalam ekonomi global.

Sebagai konsep integrasi ekonomi ASEAN, MEA akan menjadi babak baru dimulainya hubungan antar negara ASEAN sebagai pasar tunggal dan dasar produksi tunggal meliputi area perdagangan bebas, penghilangan tarif perdagangan antar negara ASEAN, pasar tenaga kerja dan modal yang bebas,

serta kemudahan arus keluar-masuk prosedur antar negara ASEAN.

C. METODE PENELITIAN

Metode penelitian yang digunakan dalam penelitian ini pada dasarnya adalah metode kualitatif. Jenis metode kualitatif yang digunakan adalah kajian literatur. Sumber dokumen yang dianalisis dalam penelitian ini meliputi, kerangka regulasi yang dikeluarkan pemerintah yang terkait dengan liberalisasi sektor jasa akuntansi, dan laporan-laporan yang telah dihasilkan oleh berbagai lembaga kajian serta hasil penelitian terkait dengan liberalisasi sektor jasa akuntansi di Indonesia.

D. HASIL DAN PEMBAHASAN

1. Gambaran Umum Profesi Akuntan Indonesia

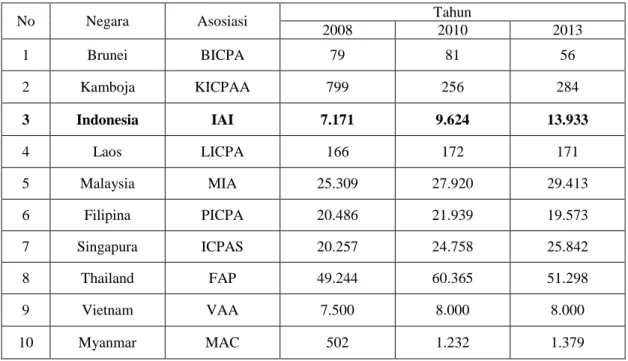

Profesi akuntan di Indonesia mengalami perkembangan yang cukup pesat. Jumlah akuntan di Indonesia dari tahun ke tahun mengalami peningkatan. Namun, jika dibandingkan dengan negara-negara ASEAN lainnya, jumlah akuntan di Indonesia masih tertinggal. Berikut jumlah akuntan di ASEAN yang terdaftar dalam asosiasi akuntan:

Tabel 1. Jumlah Akuntan di ASEAN yang Terdaftar dalam Asosiasi Akuntan

No Negara Asosiasi Tahun

2008 2010 2013 1 Brunei BICPA 79 81 56 2 Kamboja KICPAA 799 256 284 3 Indonesia IAI 7.171 9.624 13.933 4 Laos LICPA 166 172 171 5 Malaysia MIA 25.309 27.920 29.413 6 Filipina PICPA 20.486 21.939 19.573 7 Singapura ICPAS 20.257 24.758 25.842 8 Thailand FAP 49.244 60.365 51.298 9 Vietnam VAA 7.500 8.000 8.000 10 Myanmar MAC 502 1.232 1.379

Tabel 1 menunjukkan bahwa pada tahun 2013, Indonesia memiliki 13.933 akuntan yang tercatat sebagai anggota asosiasi akuntan (IAI). Kondisi ini masih sangat jauh dibandingkan dengan jumlah akuntan dari Singapura yang mencapai 25.842, Malaysia yang mencapai 29.413, dan Thailand dengan jumlah 51.298 akuntan. Hal tersebut menunjukkan bahwa dari sisi kuantitas jumlah akuntan di Indonesia masih tergolong sedikit

dibandingkan beberapa negara ASEAN, seperti Singapura, Malaysia, dan Thailand.

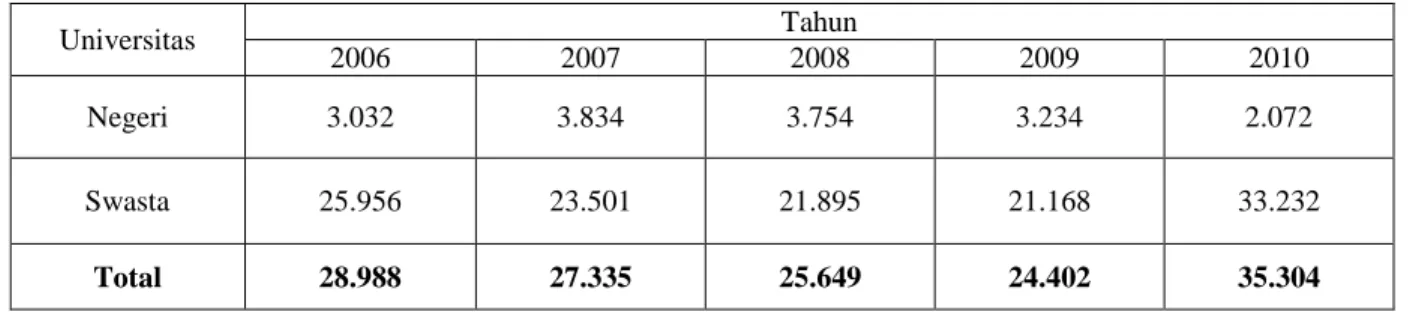

Sedikitnya jumlah akuntan di Indonesia dibandingkan dengan beberapa negara ASEAN dapat disebabkan oleh kurangnya minat lulusan akuntansi untuk berprofesi sebagai akuntan profesional. Terdapat gap yang tinggi antara jumlah lulusan akuntansi dengan jumlah akuntan di Indonesia. Berikut jumlah lulusan S1 Akuntansi di Indonesia: Tabel 2. Jumlah Lulusan S1 Akuntansi di Indonesia

Universitas Tahun

2006 2007 2008 2009 2010

Negeri 3.032 3.834 3.754 3.234 2.072

Swasta 25.956 23.501 21.895 21.168 33.232

Total 28.988 27.335 25.649 24.402 35.304

Sumber: Keliat et. al (2013)

Berdasarkan data di Tabel 2, jumlah lulusan S1 Akuntansi pada tahun 2010 sebanyak 35.304 orang. Jika dibandingkan dengan jumlah akuntan yang terdaftar dalam asosiasi akuntan pada tahun 2010 hanya mencapai 9.624. Hal ini menunjukkan bahwa terdapat 25.680 lulusan S1 akuntansi tidak berprofesi sebagai akuntan yang terdaftar dalam asosiasi akuntan.

Kurangnya kuantitas akuntan di Indonesia juga diikuti oleh kurang kompetitifnya kualitas akuntan Indonesia. Accounting and Auditing Report on Observance of Standards and Codes 2010 dalam Keliat et. al, (2013) mengungkapkan bahwa Kantor Akuntan Publik (KAP) dengan ukuran kecil umumnya lebih sulit untuk menjaga quality control dari audit karena keterbatasan sumber daya. Sedangkan di KAP besar yang berafiliasi dengan KAP Asing yang besar (The Big 4), hasil audit seringkali dianggap lebih mampu memenuhi standar internasional namun ada beberapa kasus di mana quality control juga tidak terjaga dengan baik karena proses audit lebih banyak dilakukan oleh akuntan yunior. Berikut beberapa temuan terkait hal tersebut:

a. Banyak auditor tidak melakukan audit planning dengan baik.

b. Banyak dokumentasi yang diperlukan tidak disiapkan di dalam laporan. Bahkan ketika proses yang dilakukan benar, tidak semua

untuk menunjukkan bukti dari hasil audit tersebut.

c. Banyak auditor dianggap tidak secara serius melakukan upaya untuk mendeteksi pemalsuan (fraud).

d. Banyak auditor tidak melakukan upaya untuk memeriksa asumsi going concern (keberlangsungan usaha) yang digunakan oleh manajemen.

e. Banyak auditor tidak terlalu serius untuk menerapkan langkah-langkah yang ketat untuk mengenal, menilai, dan merespon resiko dari financial misstatement yang mungkin ditimbulkan oleh tidak tersedianya penjelasan tentang hubungan dengan berbagai pihak yang lain.

f. Auditor seringkali menerima begitu saja valuasi dari pihak manajemen tanpa secara kritis memberikan penilaian. Auditor juga sering begitu saja menerima penilaian dari auditor yang lain tanpa memeriksa kualitas dari auditor yang menyusun laporan tersebut.

Kondisi-kondisi tersebut memunculkan persepsi negatif terkait kualitas jasa akuntansi di Indonesia. Para pengguna laporan keuangan cenderung lebih percaya kepada laporan yang dihasilkan oleh KAP besar yang berafiliasi dengan KAP Asing (The Big 4). Selain itu, Accounting and Auditing Report on Observance of Standards and Codes 2010 memaparkan bahwa lulusan S-1 akuntansi kurang memiliki kemampuan praktis dan keahlian profesional akuntan (Keliat, et. al., 2013).

2. Persiapan Para Akuntan dalam Menghadapi Liberalisasi Jasa di ASEAN.

Kurang kompetitifnya akuntan Indonesia, baik dari segi kuantitas maupun kualitas di kancah internasional, menuntut adanya persiapan yang matang dalam menghadapi liberalisasi jasa di ASEAN. Pemerintah pun turun tangan. Pemerintah Indonesia menerbitkan suatu produk hukum yang diharapkan akan dapat “memaksa” akuntan di Indonesia mempersiapkan diri dalam menghadapi MEA. Produk hukum tersebut berupa PMK 25/PMK.01/2014 tentang Akuntan Beregister Negara. Peraturan ini berisi mengenai regulasi terkait registrasi ulang akuntan beregister, ujian sertifikasi akuntan professional, kantor jasa akuntansi, pendidikan professional berkelanjutan (PPL) untuk akuntan, pengaturan akuntan asing, dan organisasi profesi akuntan.

PMK ini mewajibkan seluruh akuntan beregister untuk mendaftar ulang dan menjadi anggota IAI dalam jangka waktu tiga tahun setelah terbitnya PMK. Langgeng Subur, Kepala Pusat Pembinaan Akuntan dan Jasa Penilai, dalam majalah Akuntan (2014), mengungkapkan bahwa setiap akuntan beregister yang tidak melakukan registrasi ulang dalam jangka waktu tiga tahun, register negaranya akan hangus. Hal ini dilatarbelakangi adanya gap yang besar antara jumlah pemegang register akuntan negara dengan jumlah. Menurut data Kementerian Keuangan dalam majalah Akuntan (2014) jumlah pemegang register negara pada bulan Maret 2014 berkisar 53.500 orang. Sedangkan jumlah anggota IAI pada saat yang sama berkisar 17.000 orang. Melalui PMK ini diharapkan seluruh para pemegang register akuntan negara terdaftar sebagai anggota IAI dan menjalankan hak dan kewajibannya sebagai akuntan beregister negara.

Selain mengatur terkait registrasi ulang, PMK 25/PMK.01/2014 juga mengatur mengenai ujian sertifikasi akuntan profesional. PMK ini mengamanatkan IAI untuk menyelenggarakan ujian sertifikasi akuntan professional. Para peserta ujian sertifikasi ini merupakan mahasiswa yang menempuh pendidikan profesi akuntansi dan masyarakat umum yang berminat untuk mengikuti ujian sertifikasi akuntan professional. Setiap peserta yang lulus dalam ujian sertifikasi tersebut berhak mendapatkan gelar CA (Chartered Accountant). Gelar tersebut merupakan gelar sertifikasi yang telah diakui secara internasional. Melalui hal tersebut, maka diharapkan para akuntan professional di Indonesia dapat bersaing dengan akuntan dari negara lain.

Menurut PMK 25/PMK.01/2014 para akuntan professional yang telah memegang gelar CA memiliki kewajiban untuk menjaga kompetensinya melalui PPL. Para akuntan tersebut diwajibkan mengikuti PPL minimal 30 satuan kredit PPL (SKP) dan menyampaikan laporan realisasi PPL kepada IAI. Dengan demikian, diharapkan para akuntan dalam negeri memiliki tambahan wawasan dan pengetahuan sehingga lebih mampu bersaing dengan para akuntan dari negara lain.

PMK 25/PMK.01/2014 juga mengatur mengenai pendirian Kantor Jasa Akuntansi (KJA). PMK ini mengatur bahwa seorang akuntan yang memiliki register akuntan negara dan menjadi anggota organisasi profesi dapat mendirikan KJA. KJA ini nantinya akan melayani publik terkait jasa-jasa akuntansi non assurance (non audit), seperti jasa pembukuan, kompilasi laporan keuangan, jasa manajemen, akuntansi manajemen, konsultasi manajemen, jasa perpajakan, jasa prosedur yang disepakati atas informasi keuangan, dan jasa sistem teknologi informasi. PMK ini juga mengatur bahwa para akuntan asing tidak dapat mendirikan KJA tanpa bekerjasama dengan akuntan beregister di Indonesia. Hal ini menunjukkan dukungan pemerintah pada para akuntan Indonesia dalam menghadapi MEA.

PMK 25/PMK.01/2014 juga menetapkan IAI sebagai organisasi profesi akuntan di Indonesia. Peraturan ini menunjukkan bahwa IAI merupakan organisasi profesi yang mengemban amanat PMK 25//PMK.01/2014. Menyadari hal tersebut, maka IAI telah mempersiapkan 10 action plan. Kesepuluh action plan tersebut merupakan keputusan rapat Dewan Pengurus Nasional (DPN) IAI. Menurut majalah Akuntan

(2014) action plan tersebut terkait pendidikan profesi akuntan (PPA), ujian CA, panduan penilaian dan pengalaman praktik, MRA, KJA, kode etik, PPL, penataan organisasi IAI, penegakan disiplin anggota, dan registrasi ulang. Berdasarkan action plan yang telah disepakati oleh DPN IAI, terdapat perubahan signifikan terkait PPA. Selain lulusan D-IV dan S1 Akuntansi, PPA juga dapat diikuti oleh D-IV dan S1 selain akuntansi. Tidak hanya itu, saat ini penyusunan terkait ujian, silabus, dan modul PPA diserahkan ke IAI agar dapat menjamin kesetaraan kualitas lulusan PPA.

IAI sebagai organisasi profesi yang mewadahi para akuntan juga ditugaskan untuk menyelenggarakan ujian sertifikasi akuntan professional. Ujian sertifikasi tersebut mulai dilaksanakan tahun 2014. Sedangkan mulai tahun 2015 ujian akhir setiap PPA akan berupa ujian sertifikasi akuntan professional. Melalui hal tersebut diharapkan setiap lulusan PPA memiliki gelar CA yang menunjukkan identitas sebagai akuntan professional yang bersertifikasi internasional. Hal ini dapat membantu para lulusan PPA untuk bersaing dengan akuntan negara lain.

Action plan IAI berikutnya adalah penyusunan panduan dan penilaian pengalaman praktik di bidang akuntansi. Panduan dan penilaian pengalaman praktik di bidang akuntansi akan digunakan sebagai wujud pengawasan atas kinerja anggota IAI di bidang akuntansi. Hal ini dimaksudkan untuk menjaga profesionalisme di bidang akuntansi dari setiap anggota IAI. IAI pun tengah melaksanakan proses MRA dengan mitra professional accountancy organization (PAO). MRA tersebut diharapkan nantinya menjadi pedoman ketika seorang warga negara asing bermaksud mengajukan permohonan untuk dapat terdaftar dalam register negara.

Selain melaksanakan proses MRA, IAI juga tengah menyusun sistem pengendalian mutu KJA, panduan proses review mutu KJA, dan standar professional jasa akuntansi (SPJA). Hal ini dimaksudkan agar jasa yang diberikan oleh KJA memiliki kualitas yang terjamin dan kompetitif. Selain itu, IAI pun melakukan revisi kode etik akuntan untuk disesuaikan dengan Code of Ethics IFAC. Dengan demikian, kode etik akuntan yang berlaku Indonesia sejalan dengan kode etik akuntan yang berlaku secara internasional.

Berdasarkan kode etik yang tengah direvisi, maka IAI juga menyusun dan melaksanakan mekanisme penegakan disiplin anggota IAI. Hal ini merujuk pada PMK 25/PMK.01/2014 yang mengungkapkan bahwa Menteri Keuangan dengan pertimbangan organisasi profesi dapat memberikan sanksi administratif jika seorang akuntan melakukan pelanggaran. Kondisi ini pun berlaku bagi KJA yang didirikan oleh akuntan.

Action plan IAI lainnya adalah pembinaan anggota IAI melalui kegiatan PPL. Hal ini diharapkan dapat meningkatkan kualitas para anggota IAI sehingga dapat mempersiapkan dan membekali mereka bersaing dalam MEA. Disisi lainnya, IAI pun berbenah dengan melakukan penataan organisasi sehingga mampu melaksanakan segala tugas dan tanggung jawab yang tertuang dalam PMK 25//PMK.01/2014. Proses registrasi ulang merupakan action plan yang telah dan sedang dilaksanakan oleh IAI. Diperkirakan akuntan yang mendaftar ulang melebihi jumlah yang tercatat di Kementerian Keuangan, oleh sebab itu IAI tengah mempersiapkan sistem information and communication technology (ICT) untuk proses registrasi ulang dan pendaftaran anggota IAI.

Terbitnya PMK 25//PMK.01/2014 dan disepakatinya 10 action plan IAI merupakan wujud persiapan para akuntan dalam menghadapi liberalisasi jasa di ASEAN. Menurut Kiagus Ahmad Badaruddin, Sekertaris Jenderal Kementerian Keuangan, dalam majalah Akuntan (2014) mengungkapkan bahwa PMK 25//PMK.01/2014 disusun bukan semata-mata untuk melindungi akuntan dalam negeri tetapi juga mempersiapkan akuntan Indonesia menjadi lebih professional untuk bisa berkompetisi di kancah internasional.

3. Peluang, Ancaman, dan Strategi Akuntan

Indonesia dalam Menghadapi Leberalisasi Jasa di ASEAN

Pemberlakuan MEA di kawasan ASEAN dapat menjadi peluang sekaligus ancaman bagi Indonesia. Wakhyudi (2015) mengungkapkan bahwa secara makro, jumlah penduduk ASEAN berkisar 600.000.000, dimana 40 persennya adalah penduduk Indonesia. Jumlah penduduk yang besar dapat menjadi peluang bagi Indonesia dalam menghadapi MEA. Kondisi tersebut membuat Indonesia menjadi penyedia SDM terbanyak di ASEAN.

Namun, jumlah penduduk yang besar juga dapat menjadi ancaman bagi Indonesia. Hal ini terjadi jika SDM yang dimiliki oleh Indonesia tidak dapat bersaing dengan SDM dari negara-negara lain. Kurang kompetitifnya kualitas SDM Indonesia dapat menjadi “batu sandungan” dalam menghadapi MEA. Hal ini semakin rumit jika sebagian besar SDM di Indonesia tidak bergerak dalam bidang jasa professional. Kondisi tersebut bisa menarik minat bagi negara lain untuk masuk ke Indonesia. Akibatnya jumlah pengangguran bisa semakin meningkat.

Berdasarkan hal tersebut, maka perlu dibentuk sebuah strategi yang dapat meningkatkan jumlah maupun kualitas SDM yang bergerak dalam bidang jasa professional. Dalam bidang jasa akuntansi, wujud peningkatan tersebut telah dilakukan oleh pemerintah. Bentuk peningkatan tersebut adalah penerbitan PMK 25//PMK.01/2014 tentang Akuntan Beregister Negara yang kemudian proses implementasi dan pengawasannya dilakukan oleh IAI. Penerbitan PMK tersebut diharapkan nantinya mampu meningkatkan kualitas dan kuantitas akuntan professional di Indonesia.

Peluang lainnya menurut Wakhyudi (2015) adalah pertumbuhan ekonomi yang tergolong tinggi dalam beberapa tahun terakhir di Indonesia. Bahkan lembaga keuangan internasional McKinsey Global Institute menyebutkan pertumbuhan kelas menengah yang konsumtif cukup signifikan menggerakkan perekonomian dalam negeri. Menurut data Badan Koordinasi Penanaman Modal (BKPM) yang dirilis dalam situs Metro TV News pada semester 1 tahun 2015 Indonesia menduduki peringkat pertama sebagai negara dengan arus investasi terbesar di ASEAN, dan menduduki peringkat kedua di Asia, setelah China. Kondisi ini menunjukkan bahwa perekonomian Indonesia menarik minat para pelaku pasar di kawasan ASEAN dan Asia.

Namun peluang tersebut juga dapat menjadi ancaman, jika Indonesia tidak memiliki SDM yang kompetitif. Dalam situs Metro TV News dipaparkan bahwa walaupun Indonesia menduduki peringkat pertama di ASEAN dan peringkat kedua di Asia sebagai negra yang memiliki arus investasi terbesar, namun jumlah serapan tenaga kerja pada tahun 2015 hanya mencapai 1,4 juta pekerja dimana lebih rendah dari target yang ditetapkan, yaitu 2 juta pekerja. Selain itu, menurut Wakhyudi (2015) diperlukan kerangka kerjasama MEA yang kuat sehingga kondisi tersebut dapat menjadi peluang yang menguntungkan bagi Indonesia. Kerangka kerjasama MEA seharusnya makin menegaskan peran penting ASEAN bagi Indonesia dan sebaliknya. Hal ini pun tengah digarap oleh IAI. IAI melaksanakan proses

MRA dengan mitra professional accountancy organization (PAO). Melalui tersebut diharapkan nantinya menjadi tercipta kerangka kerjasama yang saling menguntungkan antara Indonesia dengan negara-negara yang bersangkutan.

E. KESIMPULAN

Secara umum jika dilihat dari persiapan yang telah dilakukan oleh pemerintah dan IAI, profesi akuntan Indonesia telah memiliki strategi yang matang dalam menghadapi liberalisasi jasa ASEAN. Namun, strategi tersebut tidak akan dapat dilaksanakan dengan baik tanpa dukungan dari tiap akuntan Indonesia. Dukungan nyata yang dapat diberikan berupa partisipasi aktif dalam menjalankan regulasi yang telah ditetapkan serta keterlibatan nyata dalam proses pengembangan pengetahuan dan wawasan di bidang akuntansi. Selain itu, pihak perguruan tinggi, khususnya tiap Program Studi (Prodi) Akuntansi di Indonesia, juga diharapkan dapat memberikan kontribusi dalam mendukung strategi pemerintah dan IAI. Pengarahan mahasiswa untuk berprofesi sebagai akuntan professional, dan dorongan untuk melanjutkan studi ke jenjang Pendidikan Profesi Akuntansi merupakan salah satu bentuk dukungan yang dapat dilakukan oleh tiap Prodi Akuntansi. Selain itu, Prodi Akuntansi juga diharapkan mampu meningkatkan kualitas lulusannya sehingga mampu bersaing dalam menghadapi MEA. Program pertukaran pelajar, revisi kurikulum, dan penjaminan mutu lulusan, dapat menjadi tindakan nyata Prodi Akuntansi untuk meningkatkan kualitas lulusannya. Dengan demikian liberalisasi jasa di ASEAN bukan lagi menjadi hal yang ditakuti, tetapi menjadi peluang besar bagi akuntan Indonesia untuk berkarya di dunia internasional.

DAFTARPUSTAKA

[1] 10 Action Plan IAI. Majalah Akuntan Edisi Maret 2014. Ikatan Akuntan Indonesia.

[2] Abda’i, Yusfane. Reza Aditya Pratama, Amalia

Fuziah, Ganeri Kartika Amalia, Nur Hamaerah Jafar, Dini Rachmani Afifah, Dian Asri Lestari, Kariyam. (2015). Kesiapan Perguruan Tinggi dalam Menghadapi Masyarakat Ekonomi ASEAN 2015. Diakses 14 September 2015.

http://dppm.uii.ac.id/dokumen/DPPM-

[3] Artanti, Annisa Ayu. (2015). BKPM: Arus Investasi ke Indonesai Tertinggi di ASEAN. Diakses 7 Oktober 2015. http://ekonomi.metrotvnews.com/read/2015/08/3 1/164068/bkpm-arus-investasi-ke-indonesia-tertinggi-di-asean

[4] Era Baru Akuntan Profesional. Majalah Akuntan Edisi Maret 2014. Ikatan Akuntan Indonesia.

[5] Indonesia Jadi Negara Tujuan Ke-2 Investasi Asia. Diakses 7 Oktober 2015. http://video.metrotvnews.com/play/2015/10/05/4 37879/indonesia-jadi-negara-tujuan-ke-2-investasi-asia

[6] Keliat, Makmur., Asra Virgianita, Shofwan Al Banna, Agus Catur Aryanto. (2013). Pemetaan

Pekerja Terampil Indonesia dan Liberalisasi Jasa ASEAN. Diakses 14 September 2015. http://www.kemlu.go.id/Documents/Penelitian% 20BPPK%202014/Laporan%20Akhir%20Libera lisasi%20Jasa.pdf.

[7] Salinan Peraturan Menteri Keuangan Republik Indonesaia Nomor 25/PMK.01/2014 tentang Akuntan Beregister Negara. Majalah Akuntan Edisi Maret 2014. Ikatan Akuntan Indonesia.

[8] Wakhyudi. (2015). Kesiapan Sarjana Akuntansi Indonesia dalam Menghadapi Masyarakat Ekonomi ASEAN (MEA) 2015. http://pusdiklatwas.bpkp.go.id/asset/files/post/10

76_a/KTI%20WAKHYUDI%20-Kesiapan%20Sarjana%20Akuntansi%20Indonesi a.pdf.