89.09%

Originality10.91%

Similarity224

SourcesWeb sources: 168 sources found

1. https://www.publikasiilmiah.com/jurnal-online-mitra-manajemen-volume-ii-nomor-6-november-2018 2.15% 2. https://journal.febi.uinib.ac.id/index.php/almasraf/article/download/202/224 1.85% 3. https://www.iqtishadconsulting.com/assets/media/file/file-analisa-kinerja-perbankan-syariah-indone… 1.39% 4. http://journal.stainkudus.ac.id/index.php/Bisnis/article/download/1688/1502 1.25% 5. https://www.syekhnurjati.ac.id/jurnal/index.php/amwal/article/download/3249/1940 1.23% 6. https://skrpisikeuangan.blogspot.com/2015/07/pengaruh-rasio-keuangan-terhadap.html 0.94% 7. https://septianino.blogspot.com/2016/08/skripsi-pengaruh-dana-pihak-ketiga.html 0.84% 8. https://www.syekhnurjati.ac.id/jurnal/index.php/amwal/article/download/2808/1591 0.8% 9. https://yulianwidiatmoko.blogspot.com/2016/04/penyelesaian-sengketa-perbankan-syariah.html 0.76% 10. http://ejournal.uin-malang.ac.id/index.php/ekonomi/article/download/4479/5714 0.72% 11. https://dunia-accounting.blogspot.com/2014/02/konsep-dasar-akuntansi-syariah.html 0.72% 12. https://www.hukumonline.com/klinik/detail/lt598a6c8192ed4/dasar-hukum-prinsip-bagi-hasil-dalam… 0.72% 13. https://blackspace12.blogspot.com/2016/05/makalah-pentingnya-mempelajari.html 0.72% 14. https://journal.febi.uinib.ac.id/index.php/almasraf/article/download/113/138 0.68% 15. https://tipsserbaserbi.blogspot.com/2014/04/istilah-istilah-dalam-undang-undang.html 0.66% 16. http://jurnal.uinsu.ac.id/index.php/analytica/article/viewFile/490/391 0.66% 17. https://fariskayosi.blogspot.com/2014/07/makalah-pengertian-dan-ruang-lingkup.html 0.63% 18. http://jaki.ui.ac.id/index.php/home/article/download/793/793 0.62% 19. http://repository.radenintan.ac.id/110/1/Skripsi%20Full.pdf 0.59% 20. http://journal.unper.ac.id/uploads/ANALISIS%20KINERJA%20MAQASID%20SYARIAH%20PAD… 0.48% 21. https://ekopm91.blogspot.com/2017/01/normal-0-false-false-false-in-x-none-x.html 0.44% 22. https://simba-corp.blogspot.com/2018/10/makalah-bank-syariah_31.html 0.44% 23. https://dspace.uii.ac.id/bitstream/handle/123456789/3421/afrianty-bpr.pdf?sequence=1&isAllowed… 0.4% 24. http://digilib.uinsby.ac.id/5409/9/Bab%206.pdf 0.4% 25. http://journal.febi.uinib.ac.id/index.php/maqdis/article/download/186/209 0.37% 26. http://ejournal.uin-malang.ac.id/index.php/el-muhasaba/article/download/5929/pdf 0.37% 27. http://eprints.undip.ac.id/15793/1/Puspita_Sari_Handayani.pdf 0.33% 28. https://docplayer.info/290173-Pengaruh-pertumbuhan-dana-pihak-ketiga-dan-aktiva-produktif-terha… 0.33% 29. https://sandipieceofmind.blogspot.com/2010/01/peranan-bank-indonesia-sebagai-last.html 0.33%

35. https://pchelline.blogspot.com/2015/06/pengaruh-rasio-keuangan-terhadap.html 0.32% 36. http://repository.uinjkt.ac.id/dspace/bitstream/123456789/41033/1/RIZKY%20WANDA%20DAMA… 0.32% 37. https://skripsi-konsultasi.blogspot.com/2019/07/kinerja-perbankan-syariah-skripsi-dan.html 0.3% 38. https://www.kaskus.co.id/thread/5452f8a10e8b46111300000d/mari-belajar-multifinance/3 0.28% 39. https://irfanfauzi10.wordpress.com/2011/03/08/pengertian-dan-tujuan-bank-2 0.28% 40. https://hukum-i.blogspot.com/2016/08/kebijakan-pemerintah-terhadap-lembaga.html 0.28% 41. https://taufiqmusa.blogspot.com/2012/05/pengertian-hukum-perbankan.html 0.28% 42. http://hrmars.com/hrmars_papers/Effect_of_Teamwork,_Employee_Empowerment_and_Training_… 0.28% 43. https://metrix-edu.blogspot.com/2012/04/pengaruh-kecerdasan-emosional-motivasi.html 0.28% 44. http://erepository.uonbi.ac.ke/bitstream/handle/11295/74957/Nkabu_Factors%20affecting%20the… 0.26% 45. http://www.iosrjournals.org/iosr-jef/papers/Vol6-Issue2/Version-2/E06223541.pdf 0.26% 46. http://ejournal.unsrat.ac.id/index.php/emba/article/viewFile/11089/10679 0.26% 47. https://core.ac.uk/download/pdf/33536111.pdf 0.25% 48. http://www.bwgriffin.com/gsu/courses/edur8132/notes/Notes8h_RegressionStandardizedCoefficie… 0.25% 49. http://jurnal.unsyiah.ac.id/JDAB/article/view/8088 0.25% 50. http://jurnal.unsyiah.ac.id/JDAB/article/download/8088/pdf 0.25% 51. https://repository.ar-raniry.ac.id/116/1/Zatin%20Suhella.pdf 0.23% 52. http://eprints.perbanas.ac.id/337/4/BAB%20II.pdf 0.23% 53. https://makalahtugasmu.blogspot.com/2015/09/hukum-perbankan.html 0.22% 54. https://www.termpaperwarehouse.com/essay-on/Persepsi-Mahasiswa-Akuntansi-Terhadap-Fraud… 0.19% 55. http://ejournal.unsrat.ac.id/index.php/jbie/article/download/9844/9430 0.19% 56. http://pascasarjana.umy.ac.id/wp-content/uploads/2017/03/35-MM-NEVI-NOVIDAWATI-PENGAR… 0.18% 57. http://pascasarjana.umy.ac.id/wp-content/uploads/2016/08/1.muh-nizar.pdf 0.18% 58. http://erepo.usiu.ac.ke/bitstream/handle/11732/105/Abdalla%20Abdalla.pdf?sequence=1 0.18% 59. https://id.123dok.com/document/myj48rky-analisis-good-corporate-governance-terhadap-kinerja-m… 0.18% 60. http://agribisnis.fp.uns.ac.id/wp-content/uploads/2014/04/Jurnal-Padi-Organik.pdf 0.17% 61. http://digilib.uin-suka.ac.id/17434/1/BAB%20I,%20V,%20DAFTAR%20PUSTAKA.pdf 0.17% 62. http://lib.unnes.ac.id/2908/1/3376.pdf 0.17% 63. https://karyastiekebangsaan.files.wordpress.com/2014/04/pengaruh-capital-adequacy-ratio.pdf 0.17% 64. http://jurnal.unsyiah.ac.id/JPED/article/view/12573/9713 0.15% 65. http://jurnal.unsyiah.ac.id/agrisep/article/download/3032/2893 0.15% 66. https://smartaccounting.files.wordpress.com/2011/03/aspp07.pdf 0.15% 67. https://vtechworks.lib.vt.edu/bitstream/handle/10919/85791/Effect%20of%20Pricing%20Strategy… 0.14% 68. http://www.iosrjournals.org/iosr-jbm/papers/Vol7-issue2/J0727276.pdf?id=5296 0.14% 69. https://www.tacoma.uw.edu/sites/default/files/global/documents/institute_tech/jnakamura.pdf 0.14% 70. http://repository.unhas.ac.id/bitstream/handle/123456789/2058/SKRIPSI%20FULL.pdf 0.14% 71. http://article.sciencepublishinggroup.com/html/10.11648.j.jim.20160506.14.html 0.14% 72. https://wahyu-gayo.blogspot.com/2009/04/analisis-margin-pemasaran-sapi-potong.html 0.14% 73. http://bim.portal.gov.bd/sites/default/files/files/bim.portal.gov.bd/page/09f3e9a8_0cca_4a71_adb5… 0.14% 74. http://eprints.dinus.ac.id/8844/1/jurnal_13705.pdf 0.14% 75. https://www.ucm.es/data/cont/docs/430-2015-06-22-stata_8%20en%20castellano.pdf 0.14% 76. https://globaljournals.org/GJHSS_Volume14/2-Evaluation-of-Agricultural-Credit-Facility.pdf 0.14% 77. http://ejournal.unsrat.ac.id/index.php/emba/article/download/6371/5889 0.14% 78. https://roufibnumuthi.blogspot.com/2013/03/hubungan-bank-indonesia-dan-bank-syariah.html 0.14% 79. https://lib.unnes.ac.id/18042/1/7350407081.pdf 0.14%

85. http://eprints.ums.ac.id/19942/8/7._BAB_IV.pdf 0.14% 86. https://researchleap.com/effectiveness-of-digital-marketing-in-the-challenging-age-an-empirical-st… 0.14% 87. https://www.omicsonline.org/open-access/the-impact-of-leadership-styles-on-business-success-a… 0.14% 88. https://scholarscompass.vcu.edu/cgi/viewcontent.cgi?article=4950&context=etd 0.14% 89. https://journal-archieves27.webs.com/700-711.pdf 0.14% 90. http://uis.unesco.org/sites/default/files/documents/international-literacy-statistics-a-review-of-con… 0.14% 91. https://iiste.org/Journals/index.php/JLLL/article/viewFile/23538/23819 0.14% 92. http://hrmars.com/admin/pics/713.pdf 0.14% 93. http://www.eajournals.org/wp-content/uploads/Impact-of-Human-Resource-management-on-Organ… 0.14% 94. http://erepository.uonbi.ac.ke/bitstream/handle/11295/75971/Watiki%20Charles_%20Service%20… 0.14% 95. https://repository.ipb.ac.id/bitstream/handle/123456789/48236/i11rhu.pdf?sequence=1 0.12% 96. https://globaljournals.org/GJMBR_Volume12/1-Customer-Relationship-Marketing-and-Customer.p… 0.12% 97. https://kikyputriani.wordpress.com/2014/02/24/kumpulan-judul-penelitian-tindak-kelas-s-6 0.12% 98. http://cogito.unklab.ac.id/index.php/cogito/article/download/65/49 0.12% 99. https://text-id.123dok.com/document/dzxg4wvy-pengaruh-persepsi-iklim-sekolah-terhadap-studen… 0.12% 100. http://eprints.unram.ac.id/11213/1/JURNAL%20AUFAN%20GIFARI.pdf 0.12% 101. https://docplayer.info/403085-Makanan-kasar-roughage-pakan-suplemen-supplement-pakan-adit… 0.12% 102. https://www.bnpb.go.id/uploads/migration/pubs/595.pdf 0.12% 103. https://wa-iki.blogspot.com/2010/03/analisis-situs-kerajaan-majapahit.html 0.12% 104. http://etheses.uin-malang.ac.id/5997/1/10410058.pdf 0.12% 105. http://scholarcommons.usf.edu/cgi/viewcontent.cgi?article=1893&context=etd 0.12% 106. https://www.ijsse.org/articles/ijsse_v1_i11_719_734.pdf 0.12% 107. https://pkserver3.blogspot.com/2015/09/pengaruh-penyuluhan-terhadap-tingkat.html 0.12% 108. http://erepo.usiu.ac.ke/bitstream/handle/11732/3126/SIMIYU%20ELIZABETH%20AYOTI%20M… 0.12% 109. https://genomebiology.biomedcentral.com/articles/10.1186/gb-2006-7-5-r36 0.12% 110. http://eprints.walisongo.ac.id/7830/1/133511092.pdf 0.12% 111. https://scholarworks.waldenu.edu/cgi/viewcontent.cgi?article=4251&context=dissertations 0.12% 112. http://jurnal.umrah.ac.id/wp-content/uploads/gravity_forms/1-ec61c9cb232a03a96d0947c6478e5… 0.12% 113. http://eprints.ums.ac.id/47285/7/BAB%20III.pdf 0.12% 114. http://www.people.vcu.edu/~dbandyop/BIOS625/chapter6.pdf 0.12% 115. https://amstat.tandfonline.com/doi/full/10.1080/10691898.2018.1434342 0.12% 116. https://docplayer.info/109169971-Agribisnis-dan-pengembangan-ekonomi-perdesaan-iv.html 0.12% 117. http://journal.umy.ac.id/index.php/mrs/article/viewFile/690/840 0.12% 118. http://www.eco.uc3m.es/~cavelas/EconometriaI/Examenes/Feb2005/ExFeb05.pdf 0.12% 119. https://makalah-pedia.blogspot.com/2014/10/contoh-proposal-judul-skripsi.html 0.12% 120. https://stats.stackexchange.com/questions/267121/regression-for-categorical-independent-varia… 0.12% 121. https://core.ac.uk/download/pdf/16508137.pdf 0.11%

127. https://dikadwisaputra.blogspot.com/2016 0.11% 128. http://etheses.uin-malang.ac.id/2225/7/08410116_Bab_3.pdf 0.11% 129. http://prosiding.unipma.ac.id/index.php/FIPA/article/download/272/253 0.11% 130. http://jurnal.unswagati.ac.id/index.php/JNPM/article/download/778/677 0.11% 131. http://repositori.uin-alauddin.ac.id/5141/1/QALBIAH%20BASRI_20500113026_opt.pdf 0.11% 132. https://digilib.uns.ac.id/dokumen/download/14598/Mjk0NDE=/Hubungan-Antara-Karakteristik-Ino… 0.11% 133. https://digilib.uns.ac.id/dokumen/download/12957/Mjc1MzI=/Analisis-kesalahan-siswa-dalam-me… 0.11% 134. http://journal.unika.ac.id/index.php/jemap/article/view/1580/859 0.11% 135. http://digilib.unila.ac.id/28132/3/SKRIPSI%20TANPA%20BAB%20PEMBAHASAN.pdf 0.11% 136. http://eprints.umm.ac.id/38924/2/BAB%20I.pdf 0.11% 137. https://id.m.wikipedia.org/wiki/Perbankan_syariah 0.11% 138. http://repository.uinsu.ac.id/3983/1/skripsi.pdf 0.11% 139. http://eprints.umm.ac.id/view/year/2013.default.html 0.11% 140. http://ejournal.unsrat.ac.id/index.php/emba/article/viewFile/2748/2301 0.11% 141. http://ejournal.unsrat.ac.id/index.php/emba/article/download/13150/12735 0.11% 142. https://wima.academia.edu/WidyaTeknik 0.11% 143. https://core.ac.uk/download/pdf/33513645.pdf 0.11% 144. https://fr.mathworks.com/help/stats/understanding-linear-regression-outputs.html 0.11% 145. http://eprints.umm.ac.id/view/year/2012.html 0.11% 146. https://sitty-khuswatun.blogspot.com/2014/04/proposal-penelitian-faktor-faktor-yang.html 0.11% 147. http://eprints.ums.ac.id/34000/8/BAB%20III.pdf 0.11% 148. https://www2.deloitte.com/insights/us/en/topics/social-impact/women-empowerment-energy-acc… 0.11% 149. https://www.stat.nus.edu.sg/~stazjt/teaching/ST3241/lecture/Notes%207.pdf 0.11% 150. http://anurag-agarwal.com/ISC207Chapters/Chapter09,MultipleRegression.pdf 0.11% 151. https://adischinta.blogspot.com/2013/03/pengaruh-kemampuan-mengajar-guru-dalam.html 0.11% 152. http://hrmars.com/admin/pics/1522.pdf 0.11% 153. http://journal.uin-alauddin.ac.id/index.php/PendidikanFisika/article/download/3009/3075 0.11% 154. https://repository.ar-raniry.ac.id/360/1/Kumpulan%20Skripsi.pdf 0.11% 155. https://dragon-dragonkings.blogspot.com/2011/03/contoh-skrispi-mini-statistik.html 0.11% 156. http://www.diva-portal.org/smash/get/diva2:709127/FULLTEXT03.pdf 0.11% 157. http://www.apu.edu.my/ejournals/ejbm/journal/2017/Paper6_Determinants_Of_Financial_Literacy… 0.11% 158. https://jurnalekonomipend.blogspot.com/2013/05/hubungan-antara-kreativitas-belajar.html 0.11% 159. https://nisageniz.blogspot.com/2012/04/pengaruh-hukuman-fisik-terhadap.html 0.11% 160. https://dikadwisaputra.blogspot.com/2016/05/adat-perkawinan-di-etnis-tionghoa.html 0.11% 161. https://nathapintar.blogspot.com/2011/02/analisis-faktor-faktor-yang.html 0.11% 162. http://ijecm.co.uk/wp-content/uploads/2015/11/31146.pdf 0.11% 163. http://www.iosrjournals.org/iosr-jbm/papers/Vol11-issue4/I01145966.pdf?id=5006 0.11% 164. https://www.ncbi.nlm.nih.gov/pmc/articles/PMC4395609 0.11% 165. https://karyastiekebangsaan.files.wordpress.com/2014/04/analisis-penyaluran-dana-bank-syaria… 0.11% 166. http://www.dhhs.nh.gov/dphs/cdcs/hai/documents/hai2012-hospital.pdf 0.11% 167. https://docplayer.info/138869485-Strategi-pengembangan-kompetensi-spencer-pada-mec-mandir… 0.11% 168. http://jsma.stan-im.ac.id/wp-content/uploads/2017/05/Jurnal-Niken.pdf 0.11%

Web omitted sources: 1 source found

Jurnal Anis Jaurotun.doc 0.22%

566-974-1-SM (1) Ida Nuryana.pdf 0.19%

JURNAL SKRIPSI MITA 3.doc 0.17%

Naskah Jurnal Ahmad Avif Mudhakir.docx 0.17%

Proseding-Desember-2016.doc 0.17%

ida_nuryana (1).pdf 0.17%

2817-Transcripts-5412-1-4-20181129.docx 0.17%

Jurnal Frances Luon.doc 0.15%

ANCOSH_2018_29.pdf 0.15%

Artikel Imam Syafi’i.docx 0.15%

jurnal elisabet.docx 0.15%

Artikel MBR 1.docx 0.15%

jurnal maria rosamistika.doc 0.15%

Jurnal Fix.docx 0.14%

MARIA S.NALUS.docx 0.14%

RELIGIOUSITY COMMITMENT DALAM MEMODERASI.pdf 0.14%

Elly wahyu wulandari.doc 0.14%

BAB 1 revisi proposal.docx 0.14%

new revised manuscript of Issues in Language Studies_Mujiono.docx 0.14%

manuscript of Issues in Language Studies.doc 0.14%

semnas feb.pdf 0.14% 2. Zuhri OK.docx 0.14% jurnal (10).docx 0.14% 7005-14765-1-SM.pdf 0.14% JURNAL_DIAN SISWANDARI.doc 0.14% Edison.docx 0.14% JURNAL MBR.doc 0.14%

REV_PLAG__New_2a-A_New_Submission-Malaysian Journal of Learn (2).docx 0.14%

ARTIKEL ARINAL KHUSNA.docx 0.14%

NEW SUBMISSION_NAME & AFILIATION.docx 0.14%

jurnal (9).docx 0.14%

REV_PLAG__New_2a-A_New_Submission-Malaysian Journal of Learn (1).docx 0.14%

REV_PLAG__New_2a-A_New_Submission-Malaysian Journal of Learn.docx 0.14%

Novi Yuliasih (Naskah Jurnal).docx 0.14%

1.Ika,Ulfi (127-134).doc 0.12%

Pengaruh Corporate Governance dan Kebijakan Utang Terhadap K.pdf 0.11%

Pengaruh Corporate Governance dan Kinerja Keuangan Terhadap .pdf 0.11%

artikel (1).docx 0.11%

Jurnal Bidang Pendidikan Dasar JBPD 2017.pdf 0.11%

ARTIKEL ELYSA.pdf 0.11% Dewi Wandayani.docx 0.11% Jurnal Aryandani.doc 0.11% 13. full paper.doc 0.11% 3199272691.pdf 0.11% skripsi (1).docx 0.11%

150401040019_Maria Anita Daiman.docx 0.11%

ANALISIS

ANALISIS KINERJA PERKINERJA PERBBANKAN SYARIAH DENGAN PENDEKATAN ANKAN SYARIAH DENGAN PENDEKATAN INDEKS MAQAS

INDEKS MAQASHID DAN HID DAN DAMPADAMPAKNYA TERHADAP PROFITABILIKNYA TERHADAP PROFITABILITASTAS

Vinus

Vinus Maulina Maulina , No1)1) , Novia via Kustyaningsih Kustyaningsih 2)2) Fa

Fakkultasultas E Ekonomika dan Bisniskonomika dan Bisnis, , Universitas KanUniversitas Kanjjuruhanuruhan Malang Malang

INFORMASI ARTIKEL ABSTRAK

URL : http://e-jurnalmitramanajemen.com JMM Online Vol. 2, No. 6 619-638. , © 2018 Kresna BIP. ISSN 2614-0365 e-ISSN 2599-087X

Jurnal Mitra Manajemen (JMM Online)

Dikirim : 19 Oktober 2018 Revisi pertama : 15 November 2018 Diterima : 19 November 2018 Tersedia online : 01 Desember 2018

Penelitian ini bertujuan untuk menganalisis kinerja perbankan syariah dengan menggunakan indeks maqashid dan melihat dampaknya terhadap profitabilitas perusahaan yang diukur dengan ROA. Objek penelitian yang digunakan yaitu perbankan syariah yang terdaftar di Bursa Efek Indonesia. Metode penelitian menggunakan metode kuantitatif deskriptif mengunakan metode SAW dan analisis regresi linier berganda. Teknik pengambilan sampel menggunakan purposive sampling, dimana data yang digunakan berupa data sekunder. Hasil penelitian menunjukkan bahwa perbankan syariah di Indonesia yang memiliki kinerja terbaik adalah Bank Muamalat Indonesia, peringkat 2, 3, 4 dan 5 diduduki oleh BCA Syariah, BRI Syariah dan Bank Panin Syariah. Sedangkan peringkat 6,7,8,9 diduduki oleh Bank Mandiri Syariah, BNI Syariah, Bank Mega Syariah dan Maybank Syariah. Selain itu hasil penelitian juga menunjukkan bahwa education individual, establishing justice dan promoting welfare dapat berdampak pada peningkatan profitabilitas.

Kata Kunci : Perbankan Syariah, Kinerja, Indeks Maqshid, Profitabilitas Email: [email protected] 1) ,

Vinus Maulina , Novia Kustyaningsih 1) 2) 620

Vinus Maulina , Novia Kustyaningsih / JMM Online Vol. 2 No. 6 November (2018) 619-638 1) 2)

PENDAHULUAN PENDAHULUAN Latar Belak Latar Belakangang

Indonesia merupakan negara dengan mayoritas penduduk muslim, sudah selayaknya jika Indonesia menjadi pelopor pengembangan keuangan syariah di dunia. Alamsyah (2012) menyatakan bahwa negara Indonesia mempunyai potensi menjadi global player keuangan syariah yang besar, hal ini dibuktikan dengan jumlah penduduk mayoritas muslim sebagai nasabah industri keuangan, prospek perekonomian yang baik tercermin dari pertumbuhan ekonomi yang tinggi berkisar 6-6,5% yang ditopang oleh fundamental ekonomi yang kuat, peningkatan sovereign credit rating yang menjadikan Indonesia sebagai investment grade yang dapat meningkatkan minat investor untuk menanamkan modal atau berinvestasi.

Undang-Undang No. 21 Tahun 2008 menyatakan bahwa Perbankan Syariah adalah segala sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Setelah berlakunya Undang-Undang No. 21 Tahun 2008 tentang Perbankan Syariah, maka pengembangan perbankan syariah nasional memiliki landasan hukum yang memadai dan mendorong pertumbuhan perbankan syariah di Indonesia menjadi semakin cepat.

Kehadiran perbankan syariah di era globaisasi memberikan pemahaman tentang kegiatan-kegiatan industri perbankan syariah. Industri perbankan syariah (Islamic Banking) sudah ada dan berkembang dengan cepat dalam beberapa tahun terakhir seiring dengan pertumbuhan perekonomian global. Pertumbuhan industri keuangan syariah di Indonesia yang mengalami pertumbuhan yang luar biasa, Bank Indonesia selaku regulator memberikan perhatian yang serius dan bersungguh-sungguh dalam mendorong perkembangan industri perbankan syariah. Hal ini tercermin dalam semangat yang dilandasi oleh keyakinan yang akan membawa kemaslahatan bagi peningkatan perekonomian dan pemerataan kesejahteraan masyarakat.

Pada Tahun 2008, ROA perbankan syariah mencapai 1,5%. Perkembangan tersebut berasal dari peningkatan pendapatan atas pembiayaan yang dilakukan perbankan syariah pada Tahun 2009. Kontribusi utama dari pendapatan perbankan syariah dalam menghasilkan laba adalah pendapatan dari piutang murabahah yang mencapai 42,9% dari seluruh total pendapatan perbankan syariah (Latumaerissa, 2011). Lebih khusus mengenai audit kepatuhan perbankan syariah dengan menggunakan pendekatan maqashid syariah para peneliti terdahulu membuat indeks yang berkaitan dengan pendekatan maqashid syariah. Indeks tersebut dikenal dengan indeks maqashid. Adanya indeks maqashid ini dapat membantu perbankan syariah dalam mengukur sejauh mana peranan perbankan syariah dalam menciptakan kemaslahatan, sehingga OJK sebagai pemegang otoritas, dalam melakukan pengawasan khususnya pada perbankan syariah juga memperhatikan unsur kemaslahatan didalamnya.

Indeks Maqashid merupakan alat untuk mengukur kinerja perbankan syariah dengan menggunakan 3 (tiga) kategori yaitu tahdzib al-fard (Pendidikan bagi individu),

iqamah al-adl (Menegakkan keadilan) dan jalb al-maslahah (Kemaslahatan /

Kesejahteraan). Penilaian kinerja dengan menggunakan pendekatan maqashid syariah merupakan salah satu upaya untuk meningkatkan kepercayaan para stakeholder perbankan syariah yang ada di Indonesia.

KAJIAN PUS KAJIAN PUSTTAKA AKA Perbank

Perbankan Syan Syariah ariah

Undang-undang No.21 Tahun 2008 menyatakan bahwa yang dimaksud dengan perbankan syariah adalah segala sesuatu yang menyangkut tentang Bank Syariah dan

Unit Usaha Syariah mencakup kelembagaan, kegiatan usaha serta cara dan proses dalam melaksanakan kegiatan usahanya. Tujuan utama dari pendirian lembaga keuangan berlandaskan etika ini adalah sebagai upaya kaum muslim untuk mendasari segenap aspek kehidupan ekonominya dengan berlandaskan Al-Quran dan As-Sunnah yang menjadi pedoman bagi lembaga keuangan terutama perbankan syariah. Perbankan syariah merupakan salah satu pilar perwujudan dari kehidupan manusia hal ini dinyatakan dalam Al-Quran surat al-Baqarah ayat 276:

ٍميِّثَأ ٍراهفَك هللَ ُُكهﻟﻞاب ِّحُّ َوُ ي ِتاّ َقَد هصلايِّبرْ ُيوَ اَب رلا ُهﻟﻞا ُقحَ مْ َي

Artinya: “Allah memusnahkan riba dan menyuburkan sedekah. Dan Allah tidak menyukai setiap orang yang tetap dalam kekafiran dan selalu berbuat dosa”.

Pengukuran K

Pengukuran Kinerja Perinerja Perbbanankankan Syar Syariah iah

Pengukuran kinerja mempunyai tujuan untuk mengukur kinerja bisnis dan manajemen dibandingkan dengan goal atau sasaran perusahaan. Dengan kata lain, pengukuran kinerja merupakan alat bagi manajemen untuk mengendalikan bisnisnya. Jika dilihat dari tujuan perbankan syariah, seharusnya pengukuran yang digunakan untuk mengukur kinerja perbankan syariah lebih spesifik dan diarahkan kepada tujuan yang ingin dicapai berdasarkan syariah, sehingga dapat mencerminkan bagaimana tujuan-tujuan syariah terpenuhi (Adzhani dan Rini, 2017).

Penilaian kinerja adalah alat manajemen untuk menentukan sejauh mana tujuan perusahaan yang telah dicapai, mengevaluasi kinerja bisnis, manajer, divisi dan individu di dalam perusahaan, juga untuk memprediksi ekspektasi perusahaan di masa depan. Informasi yang digunakan untuk mengambil pengukuran kinerja atau penilaian dikelompokkan menjadi 2 (dua) kategori adalah:

1.Kinerja Keuangan

Pengukuran laporan keuangan dinilai berdasarkan anggaran yang telah dibuat dan dilakukan dengan menganalisa varians antara kinerja aktual dan budget.

Analisis varians sebagian besar difokuskan pada 2 (dua) varian yaitu: varian pendapatan dan varian pengeluaran yang meliputi rutinitas dan Investasi/belanja modal (Antonio, dkk., 2012).

2.Informasi Non Keuangan

Informasi non finansial bisa jadi patokan lain. Informasi non finansial dapat meningkatkan kepercayaan pada proses manajemen pengendalian mutu. Teknik pengukuran kinerja yang komprehensif yang telah dikembangkan oleh berbagai organisasi adalah balance scorecard yang melibatkan empat aspek: perspektif keuangan, kepuasan pelanggan, efisiensi proses internal dan pembelajaran dan pertumbuhan (Antonio, dkk., 2012).

Profitab Profitabilitasilitas

Profitabilitas sebagai salah satu acuan dalam mengukur besarnya laba menjadi begitu penting untuk mengetahui apakah perusahaan telah menjalankan usahanya

Vinus Maulina , Novia Kustyaningsih 1) 2) 622

Vinus Maulina , Novia Kustyaningsih / JMM Online Vol. 2 No. 6 November (2018) 619-638 1) 2)

secara efisien. Efisien sebuah usaha baru dapat diketahui setelah membandingkan laba yang diperoleh dengan aktiva atau modal yang menghasilkan laba tersebut (Dewi, 2010).

ROA menggambarkan kemampuan manajemen bank dalam seberapa efektif suatu bank mengelola asetnya untuk menghasilkan suatu keuntungan. ROA mampu menunjukkan kemampuan bank untuk memperoleh laba dalam kegiatan operasinya dengan asset yang dimiliknya. Semakin tinggi nilai ROA, menunjukkan bahwa semakin efisien perbankan menggunakan aktivanya dalam memperoleh laba, sehingga nilai perusahaan juga meningkat (Rosdiana dan Triaryati 2016).

Kons

Konseepp Ma Maqashid Syariah qashid Syariah

Menurut Al-Ghazali (1991) dalam Antonio, et al. (2012) menyatakan bahwa maqashid syariah terdiri dari 5 (lima) hal, yaitu hifdzu din (melindungi agama), hifdzu nafs (melindungi jiwa), hifdzu aql (melindungi pikiran), hifdzul mal (melindungi harta) dan hifdzu nasab (melindungi keturunan). Tujuan maqashid syariah adalah segala sesuatu yang ditetapkan oleh Allah dan Rasul-Nya dengan tujuan untuk kemaslahatan manusia secara keseluruhan menjaga eksistensi, mengembangkan kualitas maupun kuantitas baik material maupun spiritualnya (Zahrah, 2011).

Mohammed dkk (2008) telah mengembangkan evaluasi pengukuran kinerja untuk perbankan syariah yang disebut dengan indeks maqashid yang merujuk pada konsep maqashid syariah Abu Zahrah. Indeks maqashid ini terbagi menjadi 3 tujuan yaitu pendidikan individu (education individual), menegakkan keadilan (establishing

justice) dan kepentingan publik (promoting welfare).

1.Tahdhib al-Fard (Education Individual)

Pendidikan merupakan elemen pertama pada indeks maqashid berarti pengembangan pengetahuan dan keahlian bagi individu sehingga nilai spiritual meningkat. Agar setiap individu bisa menjadi sumber kebaikan bukan menjadi sumber keburukan bagi masyarakat di lingkungan sekitarnya (Zahrah, 2011).

2.Iqamah al-‘Adl (Establishing Justice)

Elemen kedua pada indeks maqashid adalah perbankan syariah harus meyakinkan bahwa setiap transaksi dalam aktivitas bisnis dilakukan secara adil termasuk produk, harga, ketentuan, dan kondisi kontrak. Selain itu perbankan syariah juga harus meyakinkan bahwa setiap bisnis perbankan bebas dari elemen-elemen negatif yang dapat menciptakan ketidakadilan seperti riba, kecurangan, dan korupsi.

3.Jalb al-Maslahah Promoting Welfare ( )

Maqashid ketiga disebut Maslahah, dalam hal ini perbankan syariah harus membuat prioritas mengenai aktivitas bisnis mana yang memberikan manfaat yang lebih besar bagi masyarakat. Untuk itu, perbankan syariah harus mengembangkan proyek-proyek investasi dan jasa sosial untuk meningkatkan kesejahteraan masyarakat. Tujuan ini termasuk kegiatan yang mencakup kebutuhan dasar masyarkat seperti investasi di sektor-sektor vital, pembiayaan proyek perumahan, dan lain sebagainya (Adzhani dan Rini, 2017).

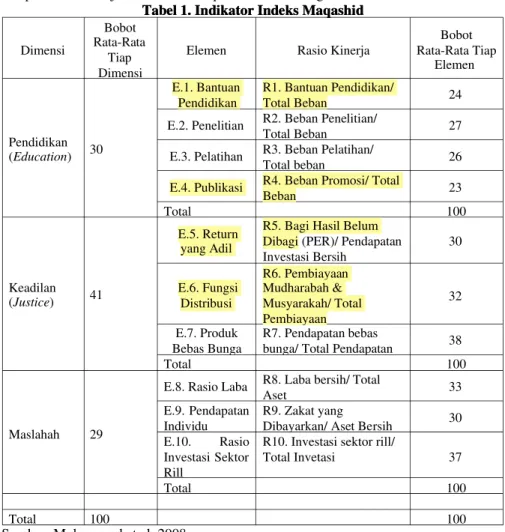

Kerangka maqashid yang telah dijelaskan diatas dapat digunakan untuk mengukur kinerja perbankan syariah, model indeks maqashid telah dikembangkan oleh

konvensional dan syariah. Selain itu, ada 16 ahli yang telah menentukan bobot masing-masing komponen dan memastikan rasio kinerja yang sesuai (Mohammed et al, 2008). Adapun rasio kinerja dari indeks maqashid adalah sebagai berikut:

Tab

Tabel 1. Inel 1. Inddiikator Indkator Indeeks Maqashks Maqash idid

Dimensi

Bobot Rata-Rata

Tiap Dimensi

Elemen Rasio Kinerja Rata-Rata Tiap Bobot Elemen

Pendidikan (Education) 30

E.1. Bantuan

Pendidikan R1. Bantuan Pendidikan/ Total Beban 24 E.2. Penelitian R2. Beban Penelitian/ Total Beban 27

E.3. Pelatihan R3. Beban Pelatihan/

Total beban 26 E.4. Publikasi R4. Beban Promosi/ Total

Beban 23 Total 100 Keadilan (Justice) 41 E.5. Return yang Adil

R5. Bagi Hasil Belum Dibagi (PER)/ Pendapatan

Investasi Bersih 30 E.6. Fungsi Distribusi R6. Pembiayaan Mudharabah & Musyarakah/ Total Pembiayaan 32 E.7. Produk

Bebas Bunga R7. Pendapatan bebas bunga/ Total Pendapatan 38

Total 100

Maslahah 29

E.8. Rasio Laba R8. Laba bersih/ Total Aset 33 E.9. Pendapatan

Individu R9. Zakat yang Dibayarkan/ Aset Bersih 30 E.10. Rasio

Investasi Sektor Rill

R10. Investasi sektor rill/

Total Invetasi 37

Total 100

Total 100 100

Sumber: Mohammed et al, 2008 METODE PENELITIAN METODE PENELITIAN Popu

Populasi lasi ddan Saan Sampmpelel

Populasi dalam penelitain ini adalah perbankan syariah yang terdaftar di Bursa Efek Indonesia. Sampel yang digunakan dalam penelitian ini sebanyak 9 perbankan syariah. Sumber data yang digunakan data sekunder yang bersumber dari website resmi masing-masing perbankan syariah Jenis data berupa data kuantitatif berupa data . laporan keuangan tahunan (annual report).

Vinus Maulina , Novia Kustyaningsih 1) 2) 624

Vinus Maulina , Novia Kustyaningsih / JMM Online Vol. 2 No. 6 November (2018) 619-638 1) 2)

Definisi Operasio

Definisi Operasional Variabelnal Variabel

Identifikasi variabel dan pengukuran yang digunakan dalam penelitian ini adalah sebagai berikut:

1.ROA (Y)

ROA merupakan perbandingan antara laba sebelum pajak dengan total asset. Akan tetapi, laba sebelum pajak dalam perbankan syariah sudah dikurangkan dengan dana zakat.

ROA =

2.Education Individual (X1)

Perbankan syariah dituntut untuk dapat berperan serta dalam mengembangkan pengetahuan, tidak hanya untuk pegawainya tapi juga untuk masyarakat luas Rasio kinerja yang digunakan dalam mengukur education individual ini adalah sebagai berikut:

Rasio Pendidikan = Bantuan Pendidikan atau beasiswa / Total Beban (R ) 11 Rasio Pelatihan = Beban Pelatihan / Total Beban (R ) 13

Rasio Publisitas = Beban Promosi / Total Beban (R ) 14

3.Establishing Justice (X2)

Perbankan syariah dituntut untuk dapat melakukan transaksi secara adil dengan memberikan hasil yang adil dan setara (fair return). Hal ini juga menuntut perbankan syariah dalam memastikan kejujuran dalam semua transaksi, maupun kegiatan operasional yang mencakup pada produk dan seluruh aktivitas berbasis free interest. Rasio kinerja yang digunakan dalam mengukur establishing justice ini adalah sebagai berikut:

Return Yang Adil = PER / Pendapatan Investasi Bersih (R21)

Fungsi Distribusi = Pembiayaan Mudharabah dan Musyarakah /Total Pembiayaan (R23)

Produk Bebas Bunga = Pendapatan bebas bunga / Total pendapatan (R ) 23

4.Promoting Welfare (X3)

Salah satu peran penting perbankan syariah adalah mendistribusikan kekayaan pada semua golongan masyarakat. Peran ini dapat dilakukan perbankan syariah melalui pendistribusian dana zakat yang didistribusikan. Keberadaan perbankan syariah diharapkan dapat mendorong pertumbuhan sektor riil yang selama ini tidak seimbang dengan sektor keuangan. Rasio kinerja yang digunakan untuk mengukur promoting welfare adalah sebagai berikut:

Rasio Laba = Laba bersih / Total aset (R ) 31

Rasio Pendapatan Individu = Zakat Yang Dibayarkan / Total Aset (R ) 32 Rasio Investasi Sektor Rill = Investasi sektor rill / Total Investasi (R 33 Te

Tekkninikk Analisis Data Analisis Data 1.Metode SAW

a.Menghitung rasio kinerja pada masing-masing perbankan syariah yang dijadikan obyek penelitian. Penelitian ini hanya menggunakan 9 (sembilan) rasio kinerja karena 1 (satu) rasio kinerja yaitu beban penelitian (R ) tidak ada 22

dalam laporan keuangan pada setiap perbankan syariah yang dijadikan obyek penelitian.

1.Hibah Pendidikan atau beasiswa / Total Beban (R ) 11 2.Beban Pelatihan / Total Beban (R ) 13

3.Beban Publisitas (Promosi) / total Beban (R ) 14 4.PER / Pendapatan Investasi Bersih (R ) 21

5.Pembiayaan Mudharabah dan Musyarakah /Total Pembiayaan (R ) 22 6.Pendapatan bebas bunga / Total pendapatan (R ) 23

7.Laba bersih / Total aset (R ) 31

8.Zakat yang Dibayarkan / Aset Bersih (R ) 32 9.Investasi Sektor Rill / Total Investasi (R ) 33

b.Menghitung Performance Indicator (PI) berdasarkan hasil perhitungan rasio kinerja.

a.Education Individual

PI (O1) = W11 x E11 x R11 + W11 x E13 x R13 + W11 x E14 x R14 Atau W11 (E11 x R11 + E13 x R13 + E14 x R14)

b.Establishing Justice

PI (O2) = W22 x E21 x R21 + W22 x E22 x R22 + W22 x E33 x R23 Atau W22 (E21 x R21 + E22 x R22 + E23 x R23)

c.Promoting Welfare

PI (O3) = W x E x R + W x E x R + W x E x R33 31 31 33 32 32 33 33 33 Atau W 33(E31 x R + E x R + E x R ) 31 32 32 33 33

c.Melakukan pemeringkatan berdasarkan indeks maqashid dari masing-masing

perbankan syariah. Indeks maqashid (IM) untuk setiap perbankan syariah merupakan total semua performance indicator (PI) dari 3 (tiga) variabel. IM = PI (O1) + PI (O2) + PI (O3)

Analisis Regresi Linier Bergand Analisis Regresi Linier Bergandaa

Analisis regresi berganda dalam penelitian ini digunakan untuk mengukur pengaruh faktor faktor dalam indeks maqasyid syariah yaitu Education Individual, – Establishing Justice, dan Promoting Welfare profitabilitas. Adapun rumus yang digunakan untuk menguji analisis regresi berganda adalah sebagai berikut:

Y = α + β1X1 + β2X2 + β3X3 + e HASIL PENELITIAN DAN PEMBAHASA

HASIL PENELITIAN DAN PEMBAHASANN Mengukur k

Mengukur kiinerja bannerja bankk syari syariah dengan Indah dengan Indeekks Ms Maqashid aqashid

a.Education Individual

Education Individual dalam penelitian ini menggunakan 3 rasio kinerja yang digunakan untuk mengukur sejauh mana perbankan syariah melaksanakan tujuannya dalam mendidik individu baik masyarakat luas maupun karyawannya dan mengembangkan skill dan pengetahuannya serta meningkatkan pengetahuan masyarakat khususnya tentang perbankan syariah tersebut adalah dengan melakukan sosialisasi dan publisitas perbankan syariah dalam bentuk informasi perbankan syariah, operasional, dan sistem ekonomi syariah.

Vinus Maulina , Novia Kustyaningsih 1) 2) 626

Vinus Maulina , Novia Kustyaningsih / JMM Online Vol. 2 No. 6 November (2018) 619-638 1) 2)

Tab

Tabel 2. Rasiel 2. Rasio Kinerja o Kinerja Education Individual Education Individual Keterangan

Rasio Kinerja

Education Individual Rata-Rata

R11 R13 R14 BCA Syariah 0.0142 0.0150 0.0098 0.0130 BNI Syariah 0.0014 0.0258 0.0577 0.0283 BRI Syariah 0.7205 0.4897 0.2457 0.4853 Bukopin Syariah 0.0070 0.0135 0.0210 0.0138 Mandiri Syariah 0.0071 0.0053 0.0200 0.0108 Mega Syariah 0.0025 0.0018 0.0059 0.0034 Maybank Syariah 0.0098 0.0067 0.0173 0.0178 Muamalat 0.0080 0.0085 0.0370 0.1121 Panin Syariah 0.1636 0.1561 0.0167 0.0113 Rata-rata 0.1038 0.0803 0.0479 0.0773

Sumber: Hasil Penelitian, diolah (2017)

Pada Tabel 2 dapat diketahui bahwa BRI Syariah memiliki nilai rasio pendidikan, rasio penelitian dan rasio publikasi tertinggi yaitu sebesar 0.7205, 0.4897 dan 0.2457 dengan nilai rata-rata sebesar 0.4853 atau 48.53% yang berarti bahwa BRI Syariah telah mengalokasikan dananya sebesar 48.53% untuk education individual baik bantuan pendidikan, program pelatihan maupun program publisitas.

Perbankan syariah di Indonesia dalam hal bantuan pendidikan mencapai nilai

sebesar 0.1038 atau 10.38% yang berarti perbankan syariah di Indonesia telah mengalokasikan dananya untuk diberikan kepada masyarakat luas dalam bidang pendidikan dengan berbagai program-program yang telah dirancang oleh perbankan syariah yang ada di Indonesia yang berupa program beasiswa pendidikan kepada sekolah-sekolah mulai dari tingkat dasar sampai dengan perguruan tinggi dengan kegiatan seperti penyediaan sarana dan prasarana penunjang kegiatan pendidikan, dana pendidikan bagi siswa kurang mampu serta sosialisasi tentang edukasi dan literasi perbankan syariah. Bukan hanya untuk masyarakat luas saja, namun perbankan syariah juga memberikan bantuan pendidikan kepada karyawan pada perbankan itu sendiri melalui program beasiswa pendidikan S1 maupun S2 untuk karyawan yang berprestasi. Dengan adanya alokasi dana yang disalurkan melalui program-program pendidikan, perbankan syariah di Indonesia telah menerapkan konsep maqashid syariah yaitu hifdzu aql (penjagaan/melindungi akal).

Selain bantuan pendidikan, perbankan syariah di Indonesia telah mencapai kinerja dalam hal pelatihan dengan nilai sebesar 0.0803 atau 8,03% yang berarti perbankan syariah telah berkontribusi dalam meningkatkan dan mengembangkan kompetensi karyawan secara terpadu untuk mendorong budaya belajar secara berkesinambungan dan berkelanjutan hal ini dapat dilihat dari program-program yang dirancang oleh perbankan syariah yang berupa program workshop, sosialisasi sertifikasi, E-learning dan Knowledge Management.

Selanjutnya, perbankan syariah di Indonesia juga telah mencapai kinerja dalam hal publisitas atau promosi dengan nilai sebesar 0.0479 atau 4,79% yang berarti perbankan syariah telah berperan dalam melakukan sosialisasi dan publisitas kepada masyarakat luas dalam bentuk informasi tentang produk-produk perbankan syariah, kegiatan operasional, dan sistem ekonomi syariah.

Perbankan syariah di Indonesia telah menyisikan sebagian dana yang dialokasikan untuk education individual sebesar 0.0773 atau 7,73% baik digunakan untuk bantuan pendidikan bagi masyarkat luas maupun bagi karyawan perbankan syaraiah itu sendiri, pelatihan bagi karyawan maupun untuk publisitas atau promosi kepada masyarakat luas tentang kegiatan-kegiatan perbankan syariah.

b.Establishing Justice

Establishing Justice pada penelitian ini menggunakan 3 rasio kinerja yang digunakan untuk mengukur sejauh mana perbankan syariah dapat melakukan transaksi secara adil dengan memberikan bagi hasil yang adil dengan setara, memberikan penbiayaan-pembiayaan yang berbasis profit-loss sharing serta memastikan kejujuran dalam semua transaksi, maupun kegiatan operasional yang mencakup pada produk dan seluruh aktivitas berbasis free interest.

Tab

Tabel 3. Rasiel 3. Rasio Kinerja o Kinerja Establishing JusticeEstablishing Justice Keterangan

Rasio Kinerja

Establishing Justice Rata-Rata

R21 R22 R23 BCA Syariah 0.0170 0.9996 0.0243 0.3469 BNI Syariah 0.0232 0.1179 0.0344 0.0785 BRI Syariah 0.0168 0.3157 0.0543 0.1289 Bukopin Syariah 0.0078 0.4101 0.1325 0.1835 Mandiri Syariah 0.0084 0.2410 0.0081 0.0858 Mega Syariah 0.0077 0.7982 0.0148 0.2736 Maybank Syariah 0.0132 0.1166 0.0007 0.3339 Muamalat 0.0178 0.5120 0.4720 0.2675 Panin Syariah 0.0132 0.7344 0.0390 0.0435 Rata-rata 0.0157 0.4783 0.0867 0.1936

Sumber: Hasil Penelitian, diolah (2017)

Dari Tabel 3 dapat diketahui bahwa Bank Mega Syariah memiliki nilai rasio return yang adil sebesar 0,0077 yang berarti semakin kecil nilai rasio maka semakin tinggi perbankan syariah dalam menciptakan keadilan. BCA Syariah memiliki nilai rasio fungsi distribusi tertinggi sebesar 0.9996 sedangkan Maybank Syariah memiliki nilai rasio terendah sebesar 0.1166. Bank Muamalat Indonesia memiliki nilai rasio produk bebas bunga tertinggi yaitu sebesar 0.4720.

Berdasarkan Tabel 3 dapat diketahui juga bahwa perbankan syariah di Indonesia dalam hal rasio return yang adil mencapai kinerja dengan nilai sebesar 0.9843 yang artinya nilai tersebut mendekati nilai 1 dan pada Tabel 3 dengan nilai

Vinus Maulina , Novia Kustyaningsih 1) 2) 628

Vinus Maulina , Novia Kustyaningsih / JMM Online Vol. 2 No. 6 November (2018) 619-638 1) 2)

rasio sebesar 0.0157 yang berarti bahwa perbankan syariah di Indonesia telah menegakkan keadilan bagi nasabah dengan sedikitnya jumlah cadangan PER atau bagi hasil yang belum dibagi/didistribusikan.

Selanjutnya, perbankan syariah di Indonesia dalam hal pembiayaan mencapai kinerja dengan nilai sebesar 0.4783 atau 47,83% yang berarti perbankan syariah di Indonesia telah dengan baik memenuhi harapan nasabah dalam memberikan pembiayaan yang berbasis profit loss sharing melalui akad mudharabah dan musyarakah. Pembiayaan yang disalurkan meliputi pembiayaan per akad, pembiayaan sektor keuangan dan pembiayaan per segmen.

Selain itu, perbankan syariah di Indonesia juga mencapai kinerja dalam hal produk bebas bunga dengan nilai sebesar 0.0867 atau 8.67% yang berarti perbankan syariah telah menerapkan kejujuran dalam semua transaksi maupun kegiatan operasional yang mencakup produk, seluruh aktivitas bisnisnya dengan berbasis free interest dan terbebas dari elemen-elemen negatif yang dapat menciptakan ketidakadilan seperti riba, dan korupsi yang dilarang oleh agama Islam.

Perbankan syariah di Indonesia mencapai kinerja establishing justice sebesar 0,1936 atau 19,36% hal ini menunjukkan bahwa perbankan syariah di Indonesia telah menciptakan keadilan melalui sedikitnya cadangan PER yang belum dibagi/didistribusikan, melalui pembiayaan mudharabah dan musyarakah yang berbasis profit and loss sharing dan menghilangkan kedholiman yang bersumber dari produk yang bersistem bunga.

c.Promoting Welfare

Promoting welfare pada penelitian ini menggunakan 3 rasio kinerja yang digunakan untuk mengukur pendistribusian kekayaan perbankan syariah pada semua golongan. Perbankan syariah melalui pendistribusian dana zakat yang didistribusikan. Keberadaan perbankan syariah diharapkan dapat mendorong pertumbuhan sektor riil yang selama ini tidak seimbang dengan sektor keuangan.

Tab

Tabel 4. Rasiel 4. Rasio Kinerja o Kinerja PromPromoting Welfaoting Welfarere Keterangan Promoting Welfare Rasio Kinerja Rata-rata

R31 R32 R33 BCA Syariah 0.0057 0.0003 0.9413 0.3158 BNI Syariah 0.0091 0.0002 0.7143 0.2412 BRI Syariah 0.0052 0.0002 0.6203 0.2086 Bukopin Syariah 0.0041 0.0001 0.7198 0.2413 Mandiri Syariah 0.0065 0.0012 0.8384 0.2837 Mega Syariah 0.0124 0.0006 0.1059 0.0396 Maybank Syariah 0.0121 0.0002 0.2259 0.3531 Muamalat 0.0042 0.3644 0.6906 0.1536 Panin Syariah 0.0086 0.0002 0.4522 0.0794 Rata-rata 0.0075 0.0408 0.5904 0.2129

Dari Tabel 4 dapat diketahui bahwa Bank Mega Syariah memiliki nilai rasio laba tertinggi sebesar 0.0124 namun dalam rasio investasi sektor rill memiliki nilai rasio terendah sebesar 0.1059. Sedangkan Bank Muamalat memiliki nilai rasio pendapatan individu tertinggi sebesar 0.3644 serta BCA Syariah memiliki nilai rasio investasi rill tertinggi sebesar 0.9413. Bank Bukopin Syariah memiliki nilai rasio laba dan rasio zakat terendah sebesar 0.0041 dan 0.0001.

Berdasarkan Tabel 4 dapat juga diketahui bahwa perbankan syariah di Indonesia mencapai kinerja dalam hal rasio laba dengan nilai sebesar 0.0075 atau 0,75% dengan adanya laba yang dihasilkan oleh perbankan syariah setidaknya telah memberikan kemaslahatan bagi nasabah dan pemilik modal yang nantinya akan mendapatkan bagi hasil serta terjaminnya keamanan uang yang diinvestasikan kepada perbankan syariah. Keamanan yang dimaksudnya yaitu dengan laba yang dihasilkan perbankan syariah dapat memastikan bahwa nantinya nasabah akan menerima pengembalian uang dengan tambahan bagi hasil dan pemiliki modal tidak akan khawatir modalnya akan berkurang atau habis. Jika dikaitan dengan konsep maqashid syariah, perbankan syariah di Indonesia telah menerapkan konsep hifdzhul mal (melindungi harta). Selain itu dengan adanya laba yang dihasilkan, perbnakan syariah di Indonesia juga harus menyisihkan laba perusahaan untuk berzakat melalui

zakat perusahaan. hal ini menunjukkan bahwa perbankan syariah di Indonesia memiliki kontribusi dalam meningkatkan kesejahteran masyarakat khususnya kaum mustahik.

Selanjunya, perbankan syariah di Indonesia juga mencapai kinerja dalam hal zakat dengan nilai sebesar 0.0408 atau 4.08% yang berarti perbankan syariah di Indonesia memiliki kontribusi dalam meningkatkan kesejahteraan melalui pendistribusian dana zakat melalui kegiatan-kegiatan sosial seperti pemberian beasiswa pendidikan, pemeliharaan terhadap lingkungan hidup, penyediaan sarana publik, pemberdayaan ekonomi dan penyediaan bantuan kesehatan bagi masyarakat. Perbankan syriah di Indonesia juga mencapai kinerja dalam hal investasi sektor rill dengan nilai sebesar 0.5904 atau 59,04% yang berarti perbankan syariah di Indonesia lebih konsen dalam menyalurkan dananya melalui investasi sektor rill. Dana tersebut disalurkan ke bebarapa sektor seperti sektor korporasi, komersil, consumer dan usaha mikro kecil dengan upaya untuk mendorong pertumbuhan

ekonomi di sektor rill. Selain itu juga menciptakan kemaslahatan bagi para shareholder dan memberikan manfaat bagi masyarakat luas melalui usaha mikro kecil yang nantinya akan meningkatkan kualitas hidup sosial-ekonomi. Hal ini menunjukkan bahwa perbankan syariah di Indonesia sejalan sesuai dengan tujuannya, yaitu menciptakan sistem keuangan Islam yang kompetitif dan memenuhi prinsip syariah yang mampu mendorong perekonomian sektor rill melalui kegiatan berbasis hasil (profit and loss sharing).

Perbankan syariah di Indonesia mencapai kinerja promoting welfare sebesar 0,2129 atau 21,29% hal ini menunjukkan bahwa perbankan syariah di Indonesia telah meningkatkan kesejahteraan seluruh stakeholder melalui laba yang dihasilkan, zakat yang dibagikan dan investasi dalam sektor rill yang diharapkan dapat mendorong perekonomian sektor rill.

Vinus Maulina , Novia Kustyaningsih 1) 2) 630

Vinus Maulina , Novia Kustyaningsih / JMM Online Vol. 2 No. 6 November (2018) 619-638 1) 2)

Performance Indicator Performance Indicator (P (PI)I)

Metode SAW dilakukan dengan cara pembobotan, agregat dan proses penentuan peringkat. SAW (Simple Additive Weighting) merupakan metode Multiple Attribute Decision Making (MADM) yang dilakukan dengan mengidentifikasi setiap nilai dimensi dan elemen. Kemudian akan diperoleh skor total untuk setiap perbankan syariah dengan cara mengalikan setiap hasil rasio kinerja dengan bobot yang sudah ditentukan. Adapun perhitungan Performance Indikator (PI) adalah sebagai berikut:

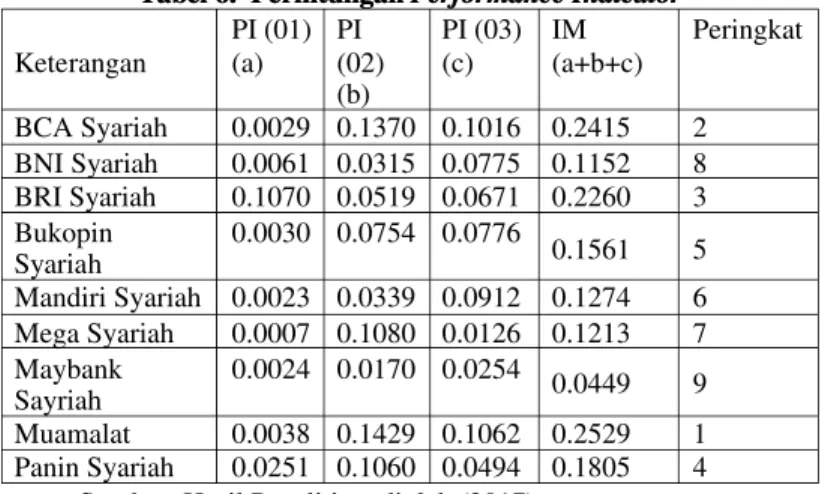

Tab

Tabel 5. Peel 5. Perhitungan rhitungan Performance IndikatorPerformance Indikator (PI) (PI) Keterangan PI (01) PI (02) PI (03) BCA Syariah 0.0029 0.1370 0.1016 BNI Syariah 0.0061 0.0315 0.0775 BRI Syariah 0.1070 0.0519 0.0671 Bukopin Syariah 0.0030 0.0754 0.0776 Mandiri Syariah 0.0023 0.0339 0.0912 Mega Syariah 0.0007 0.1080 0.0126 Maybank Syariah 0.0024 0.0170 0.0254 Muamalat 0.0038 0.1429 0.1062 Panin Syariah 0.0251 0.1060 0.0494 Sumber: Hasil Penelitian, diolah (2017)

Dari Tabel 5 diketahui bahwa BRI Syariah memiliki capaian kinerja terbaik dari tahun 2012-2016 dalam hal education individual, hal ini diperkuat dengan hasil PI (01) dengan nilai 0.1070, pencapaian tersebut membuktikan bahwa BRI Syariah dengan sangat baik telah menjalankan prinsip syariah yang pertama yaitu education individual dengan melakukan pemgembangan skill dan pengetahuan baik masyarakat luas maupun karyawan perbankan itu sendiri.

Sedangkan Bank Muamalat Indonesia memiki capaian kinerja terbaik dari tahun 2012-2016 dalam hal establishing justice dan promoting welfare dengan hasil PI (02) sebesar 0.1429 dan PI (03) sebesar 0.1062 dengan pencapaian tersebut membuktikan bahwa Bank Muamalat Indonesia sebagai perbankan syariah pertama di Indonesia telah menjalankan prinsip syariah kedua yaitu establishing justice dengan menciptakan keadilan berupa menjalankan segala transaksi bisnis secara adil dengan memberikan hasil yang adil dan setara serta melakukan kegiatan bisnis atau operasional yang terbebas dari bunga (free interest). Selain itu, Bank Muamalat memiliki kontribusi lebih baik dalam meningkatkan kesejahteraan seluruh stakeholder dan masyarakat luas baik dalam menghasilkan laba, pendisistribusian dana zakat maupun meningkatkan kualitas hidup sosial-ekonomi masyarakat.

Pem

Pemeringeringkatankatan Ber Berdasdasararkan Indkan Indeeks Maqashidks Maqashid

Indeks maqashid untuk setiap perbankan syariah merupakan total semua

performance indicator (PI) dari 3 (tiga) variabel. Adapun perhitungannya adalah sebagai berikut:

Tab

Tabel 6. Peel 6. Perhitungan rhitungan Performance Indicator Performance Indicator Keterangan PI (01) (a) PI (02) (b) PI (03) (c) IM (a+b+c) Peringkat BCA Syariah 0.0029 0.1370 0.1016 0.2415 2 BNI Syariah 0.0061 0.0315 0.0775 0.1152 8 BRI Syariah 0.1070 0.0519 0.0671 0.2260 3 Bukopin Syariah 0.0030 0.0754 0.0776 0.1561 5 Mandiri Syariah 0.0023 0.0339 0.0912 0.1274 6 Mega Syariah 0.0007 0.1080 0.0126 0.1213 7 Maybank Sayriah 0.0024 0.0170 0.0254 0.0449 9 Muamalat 0.0038 0.1429 0.1062 0.2529 1 Panin Syariah 0.0251 0.1060 0.0494 0.1805 4

Sumber: Hasil Penelitian, diolah (2017)

Berdasarkan Tabel 6 menunjukkan Bank Muamalat Indonesia menduduki peringkat 1 dengan nilai IM sebesar 0.2529 yang berarti sebagai perbankan syariah pertama di Indonesia telah menjalankan ketiga prinsip maqashid dengan sangat baik. BCA Syariah menduduki peringkat 2 dengan nilai IM sebesar 0.2415, BRI Syariah

menduduki peringkat 3 dengan nilai IM sebesar 0.2260. Bank Panin Syariah menduduki peringkat ke 4 dengan nilai IM sebesar 0.1805. Bank Bukopin Syariah menduduki peringkat 5 dengan nilai IM sebesar 0.1561. Sedangkan Bank Mandiri Syariah, Bank Mega Syariah dan BNI Syariah yang masing-masing menduduki peringkat 6, 7, dan 8 dengan nilai IM sebesar 0.1274, 0.0.1213 dan 0.1152. Sedangkan Bank Maybank Syariah menududuki peringkat ke 9 dengan nilai IM sebesar 0.0449. Analisis Regresi Linier Bergand

Analisis Regresi Linier Bergandaa

Analisis regresi berganda bertujuan untuk mengetahui seberapa besar pengaruh variabel bebas yaitu Education Individual (X1), Establishing Justice (X2) dan Promoting Welfare (X3) terhadap Profitabilitas (Y).

Y = -0.004 + 0.317X1 + 0.274X2 + 0.372X3 + e Uji Hipotesis

Uji Hipotesis 1.Uji t

Pengaruh faktor faktor indeks maqasyid syariah yaitu education individual, – establishing justice dan promoting welfare, dapat dilihat pada tabel di bawah ini.

Vinus Maulina , Novia Kustyaningsih 1) 2) 632

Vinus Maulina , Novia Kustyaningsih / JMM Online Vol. 2 No. 6 November (2018) 619-638 1) 2)

Tab

Tabel 7. el 7. HasilHasil Uji Uji t t

Model Unstandardized Coefficients Standardized

Coefficients t Sig B Std. Error Beta (Constant) Education Individual Establishing Justice Promoting Welfare -0,004 0,132 0,049 0,102 0,003 0,050 0,024 0,036 0,317 0,274 0,372 -1,290 2,625 2,061 2,813 0.,04 0,012 0,046 0,008

Sumber: Hasil Penelitian, diolah (2017)

Berdasarkan Tabel diatas menunjukkan bahwa semua faktor dalam indeks maqasyid syariah berpengaruh signifikan terhadap profitabilitas perusahaan, dan promoting welfare merupakan faktor yang paling besar berpengaruh pada profitabilitas perusahaan.

PEMBAHASAN PEMBAHASAN Kinerja Perbank

Kinerja Perbankan Syan Syariah di Indonesia Berariah di Indonesia Berddasarkan Indeks Maqashidasarkan Indeks Maqashid

Pendidikan merupakan elemen pertama pada indeks maqashid berarti pengembangan pengetahuan dan keahlian bagi individu sehingga nilai spiritual meningkat. Agar setiap individu bisa menjadi sumber kebaikan bukan menjadi sumber keburukan bagi masyarakat di lingkungan sekitarnya (Zahrah 2011:543). Oleh karena itu, perbankan syariah harus merancang program pendidikan dan pelatihan dengan nilai moral sehingga mereka dapat meningkatkan pengetahuan dan keahliannya kepada karyawan dan masyarakat luas.

Perbankan syariah di Indonesia telah dengan baik menjalankan education individual (mendidik individu) hal ini dibuktikan dengan pengalokasian dana sebesar 7% untuk menjalankan program-program yang berkaitan dengan pendidikan baik untuk masyarakat luas maupun karyawannya sendiri. Program-program tersebut meliputi beasiswa atau bantuan pendidikan kepada sekolah-sekolah maupun perguruan tinggi yang ada di Indonesia baik berupa dana pendidikan maupun penyediaan sarana dan prasarana yang menunjang pendidikan serta memberikan edukasi dan literasi tentang produk-produk perbankan syariah serta memberikan beasiswa kepada karyawan yang berpotensi berupa program pendidikan S1 dan S2 .

Bukan hanya program pendidikan yang diberikan oleh perbankan syariah kepada karyawannya, akan tetapi memberikan program pelatihan yang bertujuan untuk mengembangkan kompetensi yang dimiliki setiap karyawan secara berkesinambungan baik dengan metode klasikal maupun dengan motode alternatif lainnya seperti

workshop, sosialisasi, sertifikasi, E-learning dan Knowledge Management. Program

pelatihan yang dirancang oleh perbankan syariah bertujuan meningkatkan kualitas sumber daya insani sehingga nantinya dapat mengedukasi konsumen tentang tujuan, produk dan pelayanan perbankan syariah.

Dana yang dikeluarkan oleh perbankan syariah untuk mendidik individu melalui pendidikan, pelatihan dan sosialisasi termasuk dalam kategori hifzhul aql (penjagaan akal). Pendidikan pada perbankan syariah sangatlah penting karena dalam hal ini perbankan syariah memiliki konsep yang berbeda dengan perbankan konvensional. Perbankan syariah harus menciptakan sumber daya insani yang berakhlak mulia yang berasal dari masyarakat luas maupun karyawannya sendiri. Perbankan syariah dalam hal ini juga memiliki tanggungjawab untuk tunduk kepada prinsip hukum syariah yang sesuai dengan ajaran agama Islam sebagai bentuk pertanggungjawaban kepada Allah SWT.

Perbankan syariah harus meyakinkan bahwa setiap transaksi dalam aktivitas bisnis dilakukan secara adil termasuk produk, harga, ketentuan, dan kondisi kontrak. Selain itu perbankan syariah juga harus meyakinkan bahwa setiap bisnis perbankan bebas dari elemen-elemen negatif yang dapat menciptakan ketidakadilan seperti riba, kecurangan, dan korupsi. Secara tidak langsung, perbankan syariah harus bijak menggunakan keuntungan dan mengarahkan kegiatan ke arah yang dapat membantu mengurangi ketidaksetaraan pendapatan dan kekayaan (Adzhani dan Rini, 2017: 8).

Perbankan syariah di Indonesia telah menerapkan dengan baik konsep maqashid syariah tentang menegakkan keadilan. hal ini dapat dilihat melalui sedikitnya cadangan untuk PER, ketika cadangan PER sedikit maka perbankan syariah telah menjalan dengan baik konsep maqashid karena dalam konsep maqashid hal ini termasuk dengan

hifzhul maal (menjaga harta) dan hifzhun nafs (menjaga nafsu).

Perbankan syariah juga menciptakan keadilan melalui pembiayaan-pembiayaan yang disalurkan kepada masyarakat berupa pembiayaan akad yaitu pembiayaan mudharabah dan musyarakah. Adanya pembiayaan berdasarkan mudharabah dan musyarakah perbankan syariah telah meninggalkan sistem bunga (riba), hal ini dikarenakan akad mudharabah dan musyarakah menggunakan sistem bagi hasil (profit and loss sharing) yang sesuai dengan prinsip syariah. Perbankan syariah juga menerapkan produk bebas bunga yang berarti perbankan syariah telah berperan dalam menghilangkan kedholiman yang bersumber dari sistem bunga.

Perbankan syariah harus membuat prioritas mengenai aktivitas bisnis mana yang memberikan manfaat yang lebih besar bagi masyarakat. Untuk itu, perbankan syariah harus mengembangkan proyek-proyek investasi dan jasa sosial untuk meningkatkan kesejahteraan masyarakat. Tujuan ini termasuk kegiatan yang mencakup kebutuhan dasar masyarkat seperti investasi di sektor-sektor vital, pembiayaan proyek perumahan, dan lain sebagainya (Adzhani dan Rini, 2017: 8). Selain itu, prinsip dan akad-akad perbankan syariah dianggap lebih sesuai dalam pengembangan sektor rill, sehingga tingkat pembiayaan perbankan syariah diharapkan lebih banyak pada sektor riil, seperti sektor pertanian, pertambangan, konstruksi, manufaktur, serta usaha mikro. Tujuan perbankan syariah yaitu menciptakan kemaslahatan atau kesejahteraan yang berkaitan dengan kemaslahatan umum, yang berarti ketika perbankan syariah menghasilkan laba atau keuntungan. Keuntungan tersebut tidak hanya dinikmati oleh perbankan syariah sendiri itu melainkan masyarakat umum juga bisa menikmatinya. Semakin tinggi laba yang dihasilkan berarti menunjukkan bahwa perbankan syariah menikmati kesejahteraan secara finansial, selain itu dapat juga meningkatkan pajak perbankan syariah yang nantinya berkontribusi dalam proyek-proyek pembangunan

Vinus Maulina , Novia Kustyaningsih 1) 2) 634

Vinus Maulina , Novia Kustyaningsih / JMM Online Vol. 2 No. 6 November (2018) 619-638 1) 2)

yang dilakukan oleh pemerintah dan pelayanan sosial yang berdampak pada kesejahteraan masyarkat.

Selain itu, penyaluran zakat merupakan salah satu bentuk dari perwujudan keadilan dari pihak yang memiliki kelebihan harta yang dibagikan kepada orang-orang yang berhak. Sebab dalam harta tersebut terdapat hak-hak orang lain yang harus dikeluarkan. Penyaluran zakat yang dilakukan oleh perbankan syariah merupakan salah satu wujud dalam menjalankan konsep maqashid yaitu hifdzu din (melindungi agama),

hifdzu nafs (melindungi jiwa), hifdzu aql (melindungi pikiran), hifdzul mal (melindungi

harta) dan hifdzu nasab (melindungi keturunan).

Keberadaan investasi sektor rill juga akan berpengaruh terhadap ada atau tidaknya perbankan syariah. Karena dalam hal ini perbankan syariah buakn hanya menciptakan kemaslahatan bagi shareholder maupun stakeholder akan tetapi bagi masyarakat luas dengan melakukan investasi sektor rill melalui pembiayaan murabahah yang disalurkan kepada beberapa sektor seperti sektor korporasi, komersil, consumer, dan usaha mikro kecil. Sehingga perbankan syariah sebagai lembaga intermediasi juga bertanggung jawab atas kewajibanya untuk meningkatkan kualitas hidup sosial-ekonomi masyarakat.

Pengaruh Ind

Pengaruh Indeeksks Ma Maqqaashid Terhadap Profitabilitas shid Terhadap Profitabilitas

Zahrah, (2011: 543) menyatakan pendidikan pengembangan pengetahuan dan keahlian bagi individu sehingga nilai spiritual meningkat. Agar setiap individu bisa menjadi sumber kebaikan bukan menjadi sumber keburukan bagi masyarakat di lingkungan sekitarnya. Oleh karena itu, perbankan syariah harus merancang program pendidikan dan pelatihan dengan nilai moral sehingga mereka dapat meningkatkan pengetahuan dan keahliannya kepada karyawan dan masyarakat luas. Yang mana nantinya perbankan syariah mampu memberikan informasi kepada pemangku kepentingan (stakeholder) bahwa produk yang ditawarkan sesuai dengan syariah. Dengan program pendidikan dan pelatihan bagi masyarakat dan karyawan maka masyarakat akan tumbuh rasa loyalitas terhadap perbankan tersebut dan akan meningkatkan profitabilitas.

Hasil dari uji hipotesis dalam penelitian ini menunjukkan bahwa education individual berpengaruh positif terhadap profitabilitas, yang berarti ketika perbankan syariah menjalakan education individual maka profitabilitas perbankan syariah akan meningkat melalui loyalitas nasabah dan karyawan serta rasa kepercayaan stakeholder maupun shareholder. Melalui education individual, perbankan syariah dapat menjalankan prinsip syariah terutama dalam hal mendidik individu baik karyawan maupun masyarakat luas yang merupakan bentuk dari kepedulian sosial perbankan syariah. Kepedulian sosial atau yang sering disebut dengan Coorporate Social Responbility (CSR) merupakan bentuk kepedulian dan niat baik untuk menjadi entitas yang bermanfaat dan dapat mewujudkan kehidupan yang bermakna bagi masyarakat dan lingkungannya.

Begitu pula dengan perbankan syariah yang selalu menjalankan CSR yang bermanfaat bagi masyarakat luas melalui program-program yang dijalankan seperti CSR terhadap lingkungan hidup, Kemasyarakatan, Penyediaan Sarana Prasarana penunjang pendidikan, bantuan dana pendidikan serta pemberdayaan ekonomi. Hal ini

sejalan dengan sabda “Rasulullah Shallallahualaihiwassalam” bahwa orang beriman

itu bersikap ramah dan tidak ada kebaikan bagi seorang yang tidak bersikap ramah. Dan sebaik-baiknya manusia adalah yang paling bermanfaat bagi sesama manusia (HR. Thabrani dan Daruqthni).

Selain bentuk kepedulian bagi masyarakat luas, perbankan syariah juga merancang program pelatihan seperti workshop, sosialisasi, sertifikasi, E-learning dan Knowledge Management bagi karyawannya untuk mengembangkan keterampilan dankompetensi secara terpadu yang dapat mendorong budaya belajar yang berkesinambungan dan berkelanjutan, agar diharapkan dengan program pelatihan dapat meningkatkan kinerja karyawan dan profitabilitas perbankan syariah. Bukan hanya itu saja, perbankan syariah telah berperan dalam melakukan sosialisasi dan publiitas kepada masyarakat luas dalam bentuk informasi tentang produk-produk perbankan syariah, kegiatan operasional dan sistem ekonomi syariah.

Perbankan syariah harus meyakinkan bahwa setiap transaksi dalam aktivitas bisnis dilakukan secara adil termasuk produk, harga, ketentuan, dan kondisi kontrak. Selain itu perbankan syariah juga harus meyakinkan bahwa setiap bisnis perbankan bebas dari elemen-elemen negatif yang dapat menciptakan ketidakadilan seperti riba, kecurangan, dan korupsi. (Adzhani dan Rini, 2017).

Hasil uji hipotesis dalam penelitian ini menunjukkan bahwa establishing justice berpengaruh positif terhadap profitabilitas, yang berarti bahwa ketika perbankan syariah menjalankan establishing justice maka profitabilitas perbankan syariah akan meningkat. Hal ini dikarenakan perbankan syariah dituntut untuk meciptakan keadilan melalui Profit Equalization Reserves (1-PER) yang mana semakin tinggi cadangan 1-PER maka semakin tinggi pula perbankan syariah dalam menciptakan keadilan.

Bukan hanya melalui PER, perbankan syariah juga menciptakan keadilan melalui pembiayaan-pembiayaan yang disalurkan kepada masyarakat berupa pembiayaan akad yaitu pembiayaan mudharabah dan musyarakah. Adanya pembiayaan berdasarkan mudharabah dan musyarakah perbankan syariah telah meninggalkan sistem bunga (riba), hal ini dikarenakan akad mudharabah dan musyarakah menggunakan sistem bagi hasil (profit and loss sharing) yang sesuai dengan prinsip syariah.

Apabila perbankan syariah telah memenuhi hak dari masing-masing stakeholder maka nasabah akan menaruh kepercayaan untuk melakukan kegiatan operasional dan aktivitas bisnisnya sesuai dengan ajaran agama islam dan konsep maqashid syariah. Sehingga dengan banyaknya nasabah yang menaruh kepercayaan kepada perbankan syariah diharapkan dapat meningkatkan profitabilitas. Bukan hanya itu, secara tidak langsung perbankan syariah harus bijak dalam menggunakan keuntungan dan mengarahkan kegiatan usaha ke arah yang dapat membantu ketidaksetaraan pendapatan dan kekayaan.

Perbankan syariah harus membuat prioritas mengenai aktivitas bisnis mana yang memberikan manfaat yang lebih besar bagi masyarakat. Untuk itu, perbankan syariah harus mengembangkan proyek-proyek investasi dan jasa sosial untuk meningkatkan kesejahteraan masyarakat. Tujuan ini termasuk kegiatan yang mencakup kebutuhan dasar masyarkat seperti investasi di sektor-sektor vital, pembiayaan proyek perumahan, dan lain sebagainya (Adzhani dan Rini, 2017). Keberadaan perbankan

Vinus Maulina , Novia Kustyaningsih 1) 2) 636

Vinus Maulina , Novia Kustyaningsih / JMM Online Vol. 2 No. 6 November (2018) 619-638 1) 2)

syariah diharapkan dapat mendorong pertumbuhan sektor riil yang selama ini tidak seimbang dengan sektor keuangan. Prinsip dan akad-akad perbankan syariah dianggap lebih sesuai dalam pengembangan sektor rill, sehingga tingkat pembiayaan perbankan syariah diharapkan lebih banyak pada sektor riil, seperti sektor pertanian, pertambangan, konstruksi, manufaktur, serta usaha mikro.

Hasil uji hipotesis menunujukkan bahwa promoting welfare berpengaruh positif pada profitabilitas, yang berarti ketika perbankan syariah menjalankan promoting welfare maka profitabilitas perbankan syariah akan meningkat. Hal ini dikarenakan adanya rasio laba yang mendukung profitabilitas perbankan syariah. Adanya laba yang dihasilkan oleh perbankan syariah akan berdampak positif bagi stakeholder maupun shareholder yang mana nantinya dengan laba besar yang dihasilkan, masing-masing nasabah maupun investor mendapatkan tambahan bagi hasil dan investor tidak akan mengkhawatirkan dana yang diinvestasikan pada perbankan syariah.

Selain itu, perbankan syariah menyalurkan sebagian pembiayaannya dengan berinvetasi pada sektor rill seperti korporasi, komersial, consumer dan usaha mikro. Hal ini merupakan upaya dalam mendorong pertumbuhan ekonomi pada sektor rill dan memperoleh laba/keuntungan atas investasi yang dilakukan. Akan tetapi bukan hanya memperoleh laba saja namun juga menciptakan kemaslahatan dan manfaat bagi masyarakat luas serta meningkatkan kualitas hidup sosial ekonomi. Hal ini sejalan dengan tujuan perbankan syariah yang mampu menciptakan sistem keuangan Islam yang kompetitif dan memenuhi prinsip syariah dengan mendukungperekonomian sektor rill.

Maqashid syariah memiliki 3 (tiga) tujuan menciptakan kesejahteraan bagi masyarakat luas yaitu Education Individual, Establishing Justice dan Promoting Welfare. Ketiga tujuan tersebut memiliki fungsi dan peranan dalam mengukur kinerja perbankan syariah. Bukan hanya mengukur kinerja saja, akan tetapi sejauh mana perbankan syariah mengimplementasikan tujuan-tujuan syariah dalam menciptakan kemaslahatan bagi masyarakat.

Education individual merupakan tujuan untuk memberikan pendidikan dan kemampuan serta menanamkan nilai-nilai individu untuk perkembangan spiritual bagi masyarakat luas dan karyawan. Establishing Justice merupakan tujuan dimana perusahaan dalam menjalankan kegiatan dan aktivitas perbankan bebas dari elemen-elemen negatif yang dapat menciptakan ketidakadilan seperti riba, kecurangan dan korupsi. Sedangkan promoting welfare merupakan tujuan dimana perbankan syariah harus membuat prioritas mengenai aktivitas bisnis yang memberikan manfaat yang lebih besar bagi masyarakat. Ketiga prinsip syariah yaitu education individual,

establishing justice dan promoting welfare memiliki peranan penting dalam mengukur

kinerja perbankan syariah dan memiliki pengaruh tehadap profitabilitas perbankan syariah.

Hal ini sejalan dengan surah Al-Zalzalah ayat 7 dan 8 yang berbunyi “barang siapa berbuat kebaikan sekecil apapun perbuatan baik itu, dia akan menyaksikan hasilnya. Begitu pula yang melakukan perbuatan buruk, sekecil apapun perbuatan buruk itu, dia akan menyaksikan hasilnya.

KESI

KESIMPULAMPULAN DAN SARAN N DAN SARAN Kesimpulan

Kesimpulan

Pengukuran kinerja perbankan syariah di Indonesia periode 2012-2016 ditinjau dari pencapaian Indeks Maqashid, perbankan syariah yang memiliki kinerja terbaik adalah Bank Muamalat Indonesia, disusul BCA Syariah, BRI Syariah, Bank Panin Syariah, Bank Mandiri Syariah, BNI Syariah, Bank Mega Syariah dan Maybank Syariah. Pengukuran Maqashid syariah ini didasarkan pada tujuan menciptakan kesejahteraan bagi masyarakat luas dengan menggunakan 3 aspek yaitu Education

Individual, Establishing Justice dan Promoting Welfare. Perbankan syariah di

Indonesia telah mampu meningkatkan kesejahteraan masyarakat melalui laba yang dihasilkan, zakat yang dibagikan dan investasi dalam sektor rill yang diharapkan dapat mendorong pertumbuhan ekonomi masyarakat.

Saran Saran

Mengingat masih banyaknya kekurangan dan belum sempurnanya penelitian ini, maka untuk itu penelitian selanjutnya dapat memperhatikan beberapa hal berikut ini:

1.Hasil penelitian ini disarankan dapat dijadikan sebagai sumber referensi dan informasi bagi peneliti selanjutnya, tentang pengaruh indeks maqashid terhadap profitabilitas. Pada penelitian digunakan 3 variabel bebas yaitu education individual,

establishing justice dan promoting welfare dengan 9 rasio kinerja, sehingga dalam

penelitian selanjutnya dapat ditambahkan 1 rasio kinerja.

2.Hasil dari penelitian ini ditemukan bahwa promoting welfare dapat meningkatkan profitabilitas perbankan syariah , sehingga perbankan syariah perlu meningkatkan lagi investasi sektor rill agar dapat meningkatkan profitabilitas.

DAFTAR PUS DAFTAR PUSTTAKA AKA

Adzhani, Rilanda dan Rini. 2017. Komparasi Kinerja Perbankan Syariah di Asia

Dengan Pendekatan Maqashid Syariah. Jurnal Akuntansi dan Keuangan Islam.Vol 5 No. 1, hlm 5-30

Alamsyah, Halim. 2012. Perkembangan dan Prospek Perbankan Syariah Indonesia: Tantangan dalam Menyongsong MEA 2015. Milad Ke-8 Ikatan Ahli Ekonomi Islam (IAEI). Hlm 01-08

Antonio, Muhammad Syafi’i, dkk. 2012. An Analysis of Islamic Banking Performance: Maqashid Index Implementation in Indonesia and Jordania. Journal of Islamic Finance. Vol 1 No. 1. Hlm 012-029

Dewi, Dhika Rahma. 2010. Faktor-Faktor yang Mempengaruhi Profitabilitas Bank Syariah di Indonesia. Skripsi. Univeristas Diponegoro Semarang

Latumaerissa, Julius, R. 2011. Bank Dan Lembaga Keuangan Lain. Jakarta Salemba : Empat.

Mohammed, Mustafa Omar dan Fauziah Md Taib. 2010. Developing Islamic Banking Performance Measures Based on Maqashid Al Shariah Framework: Cases of 24 Selected Banks. Journal of Islamic Monetary and Finance Agustus 2015. Hlm. 55-77

Vinus Maulina , Novia Kustyaningsih 1) 2) 638

Vinus Maulina , Novia Kustyaningsih / JMM Online Vol. 2 No. 6 November (2018) 619-638 1) 2)

Mohammed, Mustafa Omar. et al. 2008. The Performance Measures of Islamic Banking Based on the Maqashid Framework. Paper dipresentasikan pada IIUM INTAC IV 25 Juni 2008 di Putrajaya. Malaysia. Hlm. 01-17

Rosdiana, Desy dan Triaryati, Nyoman. 2016. Studi Komparatif Kinerja Keuangan Pada Bank Konvensional dan Bank Syariah di Indonesia. E-Jurnal Manajemen Unud. Vol. 5 No. 2, hlm. 956-984

Rosdiana, Aam S., Salman Al Parisi. 2016. The Measurement of Islamic Bank Performance: A Study Using Maqasid Index and Profitability. Global Review of Islamic Economics and Business Vol. 4 No. 1, hlm 001-014

Zahrah, Muhamad Abu. 2011. Ushul Fiqih. (S.Ma’shum, Trans). Jakarta Pustaka : Firdaus.