ANALISIS PENGARUH LIKUIDITAS DAN

ANALISIS PENGARUH LIKUIDITAS DAN SOLVABILITAS

SOLVABILITAS

TERHADAP PROFITABILITAS PADA PERUSAHAAN

TERHADAP PROFITABILITAS PADA PERUSAHAAN

MAKANAN DAN MINUMAN YANG TERDAFTAR

MAKANAN DAN MINUMAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA (BEI)

DI BURSA EFEK INDONESIA (BEI)

Oleh :

Oleh :

Nidya Afrinda

Nidya Afrinda

[email protected]

[email protected]

(Fakultas Ekonomi Kampus Palembang, Universitas Sriwijaya)

(Fakultas Ekonomi Kampus Palembang, Universitas Sriwijaya)

Hj. Marlina Widayanti, S.E., S.H.,

Hj. Marlina Widayanti, S.E., S.H., M.M., Ph.D.;

M.M., Ph.D.;

Drs. H.M.A. Rasyid Hs. Umrie, M.B.A.Drs. H.M.A. Rasyid Hs. Umrie, M.B.A.

ABSTRAK ABSTRAK

Penelitian ini bertujuan untuk menjelaskan pengaruh rasio Likuditas (

Penelitian ini bertujuan untuk menjelaskan pengaruh rasio Likuditas (Current Ratio

Current Ratio,,

Cash Ratio

Cash Ratio, dan

, dan

Quick Ratio

Quick Ratio) dan Solvabilitas (

) dan Solvabilitas (

Debt to Total

Debt to Total Assets Ratio

Assets Ratio,, Debt to Equity

Debt to Equity Ratio

Ratio, dan

, dan Long Term Debt

Long Term Debt

to Equity Ratio

to Equity Ratio) terhadap Profitabilitas (

) terhadap Profitabilitas (

Return

Return on

on Assets

Assets) pada Perusahaan Makanan dan Minuman

) pada Perusahaan Makanan dan Minuman

yang Terdaftar di Bursa Efek Indonesia (BEI). Populasi penelitian ini adalah 16 perusahaan sub sektor

yang Terdaftar di Bursa Efek Indonesia (BEI). Populasi penelitian ini adalah 16 perusahaan sub sektor

Makanan dan Minuman.

Makanan dan Minuman.

Purposive

Purposive Sampling

Sampling

digunakan sebagai teknik pengambilan sampel dan 6

digunakan sebagai teknik pengambilan sampel dan 6

perusahaa

perusahaan terpilih

n terpilih mem

memenuhi kriteria

enuhi kriteria untuk dijadikan sampel penelitian.

untuk dijadikan sampel penelitian. Penelitian ini menggunakan

Penelitian ini menggunakan

data sekunder dan analisis regresi berganda. Hasil penelitian menunjukkan bahwa

data sekunder dan analisis regresi berganda. Hasil penelitian menunjukkan bahwa

Current Ratio

Current Ratio

berpengaruh nega

berpengaruh negatif dan signifikan terhadap

tif dan signifikan terhadap Return on Assets

Return on Assets (ROA),

(ROA),

Cash Ratio

Cash Ratio berpengaruh negatif

berpengaruh negatif

namun tidak signifikan terhadap ROA,

namun tidak signifikan terhadap ROA,

Quick Ratio

Quick Ratio berpengaruh positif dan signifikan terhadap ROA,

berpengaruh positif dan signifikan terhadap ROA,

Debt to

Debt to Total Assets

Total Assets Ratio

Ratio

(DAR) dan

(DAR) dan

Debt to

Debt to Equity Ratio

Equity Ratio (DER) berpengaruh negatif namun tidak

(DER) berpengaruh negatif namun tidak

signifikan terhadap ROA, sedangkan

signifikan terhadap ROA, sedangkan Long Term Debt to Equity Ratio

Long Term Debt to Equity Ratio (LDER) berpengaruh positif dan

(LDER) berpengaruh positif dan

signifikan terhadap ROA. Secara simultan

signifikan terhadap ROA. Secara simultan

Current Ratio

Current Ratio,,

Cash Ratio

Cash Ratio,,

Quick Ratio

Quick Ratio,,

Debt to

Debt

to Total

Total

Assets

Assets Ratio

Ratio (DAR),

(DAR),

Debt

Debt to

to Equity

Equity Ratio

Ratio (DER), dan

(DER), dan

Long

Long Term

Term Debt

Debt to

to Equity

Equity Ratio

Ratio (LDER)

(LDER)

berpengaruh

berpengaruh signifikan

signifikan terhadap

terhadap profitabilitas

profitabilitas (ROA)

(ROA) perusahaan

perusahaan Makanan

Makanan dan

dan Minuman

Minuman yang

yang

terdaftar di Bursa Efek Indonesia (BEI) periode 2006-2012. Koefisien determinasi sebesar 30,6%, hal

terdaftar di Bursa Efek Indonesia (BEI) periode 2006-2012. Koefisien determinasi sebesar 30,6%, hal

ini berarti

ini berarti variabel likuiditas dan solvabilitas mampu menjelaskan variabel profitabilitas sebesar 30,6%

variabel likuiditas dan solvabilitas mampu menjelaskan variabel profitabilitas sebesar 30,6%

dan sisanya sebesar 69,4% dijelaskan oleh faktor

dan sisanya sebesar 69,4% dijelaskan oleh faktor lain yang tidak

lain yang tidak dimasukka

dimasukkan dalam model penelitian.

n dalam model penelitian.

Kata kunci :

Kata kunci : CurrCurr eent Rant Ratio tio ,, CasCash Ratih Rati o o ,, Quick Ratio Quick Ratio ,, Debt to TotDebt to Total Aal A sssesets Rts Ratiati o o ,, DebDebt to Et to E quityquity Ratio

ABSTRACT ABSTRACT

This research was aimed to investigate the influence of Liquidity Ratio (Current Ratio, Cash Ratio,

This research was aimed to investigate the influence of Liquidity Ratio (Current Ratio, Cash Ratio,

and Quick Ratio) and Solvability Ratio (Debt to Total Assets Ratio, Debt to Equity Ratio, and Long

and Quick Ratio) and Solvability Ratio (Debt to Total Assets Ratio, Debt to Equity Ratio, and Long

Term Debt to Equity Ratio) to Profitability (Return on Assets) in the Food and Beverage company

Term Debt to Equity Ratio) to Profitability (Return on Assets) in the Food and Beverage company

listed at Bursa Efek Indonesia (BEI) period 2006-2012. The population in this research is 16

listed at Bursa Efek Indonesia (BEI) period 2006-2012. The population in this research is 16

companies of Food and Beverage sub sector. Purposive Sampling technique is employed and found 6

companies of Food and Beverage sub sector. Purposive Sampling technique is employed and found 6

companies are selected that fulfill

companies are selected that fulfill the criteria for

the criteria for the research sample. This research uses the

the research sample. This research uses the secondary

secondary

data, and multiple regression is used in this study. The result shows that Current Ratio has negative

data, and multiple regression is used in this study. The result shows that Current Ratio has negative

and significant influence on Return on Assets (ROA), Cash Ratio has negative but not significant

and significant influence on Return on Assets (ROA), Cash Ratio has negative but not significant

influence on ROA, Quick Ratio has positive and significant influence on ROA, Debt to Total Assets

influence on ROA, Quick Ratio has positive and significant influence on ROA, Debt to Total Assets

Ratio (DAR) and Debt to

Ratio (DAR) and Debt to Equity Ratio (DER) have negative but not

Equity Ratio (DER) have negative but not significant influence on ROA, and

significant influence on ROA, and

Long Term Debt to

Long Term Debt to Equity Ratio has positive and

Equity Ratio has positive and significant on ROA. Simultaneously, Current Ratio,

significant on ROA. Simultaneously, Current Ratio,

Cash Ratio, Quick Ratio, Debt to Total Assets Ratio (DAR), Debt to Equity Ratio (DER) and Long

Cash Ratio, Quick Ratio, Debt to Total Assets Ratio (DAR), Debt to Equity Ratio (DER) and Long

Term Debt to Equity Ratio (LDER) have significant influence on profitability (ROA). The coefficient

Term Debt to Equity Ratio (LDER) have significant influence on profitability (ROA). The coefficient

of determination is 30,6%%, it means that liquidity and solvability variables are be able to explain

of determination is 30,6%%, it means that liquidity and solvability variables are be able to explain

profitability variable as m

profitability variable as much as 30,6%, and the rest of 69,4% ex

uch as 30,6%, and the rest of 69,4% explained by other variable

plained by other variables not include

s not include

in the model.

in the model.

Keywords :

Keywords : CurrCurr eent Ratio nt Ratio ,,CasCash Ratih Rati o o ,,Quick Ratio Quick Ratio ,,Debt to TDebt to T otal otal AssAssets ets Ratio Ratio ,,DebDebt to Equit to Equi ty Ratio ty Ratio ,, Long

I. PENDAHULUAN I. PENDAHULUAN

Pertumbuhan ekonomi Indonesia beberapa

Pertumbuhan ekonomi Indonesia beberapa

tahun belakangan ini menunjukkan tren yang

tahun belakangan ini menunjukkan tren yang

positif.

positif. Data

Data Badan

Badan Pusat

Pusat Statistik

Statistik (BPS)

(BPS)

menunjukkan, dalam beberapa kurun waktu

menunjukkan, dalam beberapa kurun waktu

terakhir

angka

pertumbuhan

ekonomi

terakhir

angka

pertumbuhan

ekonomi

Indonesia masih bertahan di kisaran 6,3%. Jika

Indonesia masih bertahan di kisaran 6,3%. Jika

dilihat dari Produk Domestik Bruto (PDB), di

dilihat dari Produk Domestik Bruto (PDB), di

mana konsumsi masyarakat merupakan faktor

mana konsumsi masyarakat merupakan faktor

penyumba

penyumbang terbesar yang menc

ng terbesar yang mencapai lebih dari

apai lebih dari

60%.

60%.

Meningkatnya pertumbuhan UKM di

Meningkatnya pertumbuhan UKM di

Indonesia ternyata cukup didominasi oleh

Indonesia ternyata cukup didominasi oleh

industri Makanan dan Minuman. Sejak

industri Makanan dan Minuman. Sejak

beberapa ta

beberapa tahun yang lalu, perk

hun yang lalu, perkembanga

embangan bisnis

n bisnis

di bidang makanan dan minuman mengalami

di bidang makanan dan minuman mengalami

pertumbuhan

pertumbuhan

yang

yang

sangat

sangat

signifikan.

signifikan.

Puncaknya terjadi pada tahun 2009 di mana

Puncaknya terjadi pada tahun 2009 di mana

industri tersebut meningkat dari 2,34% (Tahun

industri tersebut meningkat dari 2,34% (Tahun

2008)

2008) mengalami

mengalami lonjakan

lonjakan pesat

pesat menjadi

menjadi

11,22% dengan volume penjualan hingga Rp.

11,22% dengan volume penjualan hingga Rp.

555

Triliun

(Tahun

2009).

Meskipun

555

Triliun

(Tahun

2009).

Meskipun

peningkatannya

peningkatannya sangat

sangat tinggi

tinggi di

di tahun

tahun 2009,

2009,

namun pada saat krisis global terjadi pada

namun pada saat krisis global terjadi pada

tahun 2010, sektor industri Makanan dan

tahun 2010, sektor industri Makanan dan

Minuman sempat mengalami penurunan yang

Minuman sempat mengalami penurunan yang

cukup

hebat

menjadi

2,73%

walaupun

cukup

hebat

menjadi

2,73%

walaupun

omsetnya masih tetap tinggi yaitu menyentuh

omsetnya masih tetap tinggi yaitu menyentuh

angka Rp. 605 Triliun.

angka Rp. 605 Triliun.

Jika perusahaan memutuskan modal kerja

Jika perusahaan memutuskan modal kerja

dalam jumlah yang besar, kemungkinan tingkat

dalam jumlah yang besar, kemungkinan tingkat

likuiditas akan terjaga namun kesempatan

likuiditas akan terjaga namun kesempatan

untuk memperoleh laba yang besar akan

untuk memperoleh laba yang besar akan

menurun pada akhirnya berdampak pada

menurun pada akhirnya berdampak pada

menurunnya profitabilitas. Sebaliknya jika

menurunnya profitabilitas. Sebaliknya jika

perusahaa

perusahaan

n

ingin

ingin

mema

memaksimalkan

ksimalkan

profitabilitas,

profitabilitas,

kemungkina

kemungkinan

n

dapat

dapat

mempengaruhi tingkat likuiditas perusahaan.

mempengaruhi tingkat likuiditas perusahaan.

Makin tinggi likuiditas maka semakin baik

Makin tinggi likuiditas maka semakin baik

posisi perusahaan di

posisi perusahaan di mata kreditur oleh

mata kreditur oleh karena

karena

itu terdapat kemungkinan yang sangat besar

itu terdapat kemungkinan yang sangat besar

bahwa

bahwa

perusahaa

perusahaan

n

akan

akan

membaya

membayarr

kewajibannya tepat pada

kewajibannya tepat pada waktunya.

waktunya.

Likuiditas

adalah

rasio

yang

Likuiditas

adalah

rasio

yang

memperhatikan hubungan kas perusahaan dan

memperhatikan hubungan kas perusahaan dan

aktiva lancar lainnya terhadap kewajiban

aktiva lancar lainnya terhadap kewajiban

lancarnya

(Weston

&

Brigham,

2010),

lancarnya

(Weston

&

Brigham,

2010),

demikian juga menurut Malkiel & Xu (2004)

demikian juga menurut Malkiel & Xu (2004)

yang menyatakan bahwa likuiditas memainkan

yang menyatakan bahwa likuiditas memainkan

peranan

peranan penting

penting terhadap

terhadap harga

harga suatu

suatu aset.

aset.

Apabila jumlah aktiva lancar terlalu

Apabila jumlah aktiva lancar terlalu kecil maka

kecil maka

akan menimbulkan illikuid, sedangkan apabila

akan menimbulkan illikuid, sedangkan apabila

jumlah

jumlah aktiva

aktiva lancar

lancar terlalu

terlalu besar

besar akan

akan

berakibat

berakibat timbulnya

timbulnya dana

dana yang

yang mengangg

menganggur

ur

((iddle cash

iddle cash), semua ini berpengaruh kepada

), semua ini berpengaruh kepada

jalannya

jalannya operasi

operasi perusahaa

perusahaan.

n. Selain

Selain masalah

masalah

tersebut perusahaan juga dihadapkan pada

tersebut perusahaan juga dihadapkan pada

masalah

penentuan

sumber

dana.

Jika

masalah

penentuan

sumber

dana.

Jika

perusahaa

perusahaan

n mengg

menggunakan lebih

unakan lebih banyak hutang

banyak hutang

dibanding modal sendiri maka tingkat

dibanding modal sendiri maka tingkat

solvabilitas akan menurun karena beban bunga

solvabilitas akan menurun karena beban bunga

yang harus ditanggung juga meningkat. Hal ini

yang harus ditanggung juga meningkat. Hal ini

akan

berdampak

terhadap

menurunnya

akan

berdampak

terhadap

menurunnya

profitabilitas.

profitabilitas.

Menurut Munawir (2002), solvabilitas

Menurut Munawir (2002), solvabilitas

adalah

kemampuan

perusahaan

untuk

adalah

kemampuan

perusahaan

untuk

memenuhi kewajiban keuangannya apabila

memenuhi kewajiban keuangannya apabila

perusahaa

perusahaan

n

tersebut

tersebut

dilikuidasikan, baik

dilikuidasikan,

baik

kewajiban jangka pendek maupun jangka

kewajiban jangka pendek maupun jangka

panjang.

panjang. Berdasarka

Berdasarkan

n

Pecking Order

Pecking

Order Theory

Theory

dari Stewart C. Myers (1984), semakin besar

dari Stewart C. Myers (1984), semakin besar

rasio

solvabilitas,

menunjukkan

bahwa

rasio

solvabilitas,

menunjukkan

bahwa

semakin besar biaya yang harus ditanggung

semakin besar biaya yang harus ditanggung

perusahaa

dimilikinya. Hal ini dapat menurunkan

dimilikinya. Hal ini dapat menurunkan

profitabilitas

profitabilitas yang

yang dimiliki

dimiliki oleh

oleh perusahaan

perusahaan..

Jadi semakin tinggi solvabilitas perusahaan

Jadi semakin tinggi solvabilitas perusahaan

maka

kemampuan

perusahaan

untuk

maka

kemampuan

perusahaan

untuk

menghasilkan laba semakin rendah.

menghasilkan laba semakin rendah.

Pengaruh likuiditas dan solvabilitas

Pengaruh likuiditas dan solvabilitas

terhadap profitabilitas pada perusahaan

terhadap profitabilitas pada perusahaan

Real

Real

Estate

Estate dan

dan

Property

Property Bursa Efek Indonesia

Bursa Efek Indonesia

tahun 2005-2012 yang diteliti

tahun 2005-2012 yang diteliti oleh Erma Risdo

oleh Erma Risdo

Tohonan Manurung, Gusnardi, Rina Selva

Tohonan Manurung, Gusnardi, Rina Selva

Johan (2012) menunjukkan bahwa secara

Johan (2012) menunjukkan bahwa secara

simultan

likuiditas

dan

solvabilitas

simultan

likuiditas

dan

solvabilitas

berpengaruh

berpengaruh

secara

secara

signifikan

signifikan

terhadap

terhadap

profitabilitas,

profitabilitas, secara

secara parsial

parsial likuiditas

likuiditas tidak

tidak

berpengaruh

berpengaruh signifikan

signifikan terhadap

terhadap profitabilitas

profitabilitas

dan secara parsial solvabilitas berpengaruh

dan secara parsial solvabilitas berpengaruh

signifikan

terhadap

profitabilitas.

Pada

signifikan

terhadap

profitabilitas.

Pada

penelitian

penelitian yang

yang dilakukan

dilakukan oleh

oleh Gryglewicz

Gryglewicz

(2010) yang mengkaji dampak baik likuiditas

(2010) yang mengkaji dampak baik likuiditas

dan kekhawatiran solvabilitas

dan kekhawatiran solvabilitas pada perusahaan

pada perusahaan

pembiaya

pembiayaan,

an,

menunjukkan

menunjukkan

hasil

hasil

adanya

adanya

interaksi dalam kebijakan kas yang dinamis di

interaksi dalam kebijakan kas yang dinamis di

mana

cadangan

kas

akan

meningkatan

mana

cadangan

kas

akan

meningkatan

profitabilitas

profitabilitas dan

dan berkorelas

berkorelasi

i positif

positif dengan

dengan

arus

kas,

dan

menemukan

adanya

arus

kas,

dan

menemukan

adanya

kekhawatiran bahwa likuiditas menyebabkan

kekhawatiran bahwa likuiditas menyebabkan

penurunan

penurunan

dispersi spread

dispersi spread

kredit. Penelitian ini

kredit. Penelitian ini

berbeda dengan

berbeda dengan penelitian sebelumnya, karena

penelitian sebelumnya, karena

pada penelitian kali ini akan meneliti pengaruh

pada penelitian kali ini akan meneliti pengaruh

likuiditas

dan

solvabilitas

terhadap

likuiditas

dan

solvabilitas

terhadap

profitabilitas

profitabilitas pada

pada perusahaa

perusahaan

n Makanan

Makanan dan

dan

Minuman yang terdaftar di BEI periode

Minuman yang terdaftar di BEI periode

2006-2012.

2012.

Penelitian

ini

dimaksudkan

untuk

Penelitian

ini

dimaksudkan

untuk

melakukan pengujian yang lebih lanjut

melakukan pengujian yang lebih lanjut

temuan-temuan

empiris

mengenai

rasio

temuan-temuan

empiris

mengenai

rasio

keuangan,

khususnya

yang

menyangkut

keuangan,

khususnya

yang

menyangkut

likuiditas,

solvabilitas

dan

profitabilitas

likuiditas,

solvabilitas

dan

profitabilitas

perusahaa

perusahaan.

n. Sampel

Sampel yang

yang dipilih

dipilih adalah

adalah

perusahaa

perusahaan

n manufaktur

manufaktur khususnya

khususnya industri

industri

Makanan dan Minuman yang keadaannya tetap

Makanan dan Minuman yang keadaannya tetap

stabil. Pada masa krisis global yang melanda

stabil. Pada masa krisis global yang melanda

dunia, termasuk di Indonesia yang dimulai

dunia, termasuk di Indonesia yang dimulai

tahun

2008

banyak

perusahaan

yang

tahun

2008

banyak

perusahaan

yang

mengalami kebangkrutan. Namun para pelaku

mengalami kebangkrutan. Namun para pelaku

industri Makanan dan Minuman tetap mampu

industri Makanan dan Minuman tetap mampu

berproduksi

berproduksi

dan

dan

mampu

mampu

meningka

meningkatkan

tkan

penjualannya

penjualannya.

. Misalnya

Misalnya pada

pada perusahaan

perusahaan PT

PT

Delta Djakarta, Tbk., PT Ultrajaya Milk

Delta Djakarta, Tbk., PT Ultrajaya Milk

Industry, Tbk., PT Cahaya Kalbar Tbk., PT

Industry, Tbk., PT Cahaya Kalbar Tbk., PT

Delta Djakarta Tbk., PT Multi Bintang

Delta Djakarta Tbk., PT Multi Bintang

Indonesia Tbk., PT Mayora Indah Tbk., PT

Indonesia Tbk., PT Mayora Indah Tbk., PT

Prasidha Aneka Niaga Tbk., PT Nippon

Prasidha Aneka Niaga Tbk., PT Nippon

Indosari

Corpindo

Tbk.,

yang

selalu

Indosari

Corpindo

Tbk.,

yang

selalu

menunjukkan pertumb

menunjukkan pertumbuhan laba yang positif

uhan laba yang positif di

di

setiap tahunnya.

setiap tahunnya.

Perumusan masalah dalam penelitian ini

Perumusan masalah dalam penelitian ini

adalah sebagai berikut :

adalah sebagai berikut :

1)

1)

Bagaimana pengaruh rasio likuiditas dan

Bagaimana pengaruh rasio likuiditas dan

solvabilitas secara parsial terhadap rasio

solvabilitas secara parsial terhadap rasio

profitabilitas

profitabilitas pada

pada Perusahaa

Perusahaan

n Makanan

Makanan

dan Minuman yang Terdaftar di Bursa

dan Minuman yang Terdaftar di Bursa

Efek Indonesia (BEI) ?

Efek Indonesia (BEI) ?

2)

2)

Bagaimana pengaruh rasio likuiditas dan

Bagaimana pengaruh rasio likuiditas dan

solvabilitas secara simultan terhadap rasio

solvabilitas secara simultan terhadap rasio

profitabilitas

profitabilitas pada

pada Perusahaa

Perusahaan

n Makanan

Makanan

dan Minuman yang Terdaftar di Bursa

dan Minuman yang Terdaftar di Bursa

Efek Indonesia (BEI) ?

Efek Indonesia (BEI) ?

II. TINJAUAN PUSTAKA II. TINJAUAN PUSTAKA Pengertian Laporan Keuangan Pengertian Laporan Keuangan

Laporan keuangan adalah media yang dapat

Laporan keuangan adalah media yang dapat

dipakai untuk meneliti kondisi kesehatan

dipakai untuk meneliti kondisi kesehatan

perusahaa

perhitungan

perhitungan laba

laba rugi,

rugi, ikhtisar

ikhtisar laba

laba ditahan,

ditahan,

dan laporan posisi keuangan (Sawir, 2005).

dan laporan posisi keuangan (Sawir, 2005).

Kieso,

Weygandt

&

Warfield

yang

Kieso,

Weygandt

&

Warfield

yang

diterjemahkan

oleh

Salim,

E.

(2002)

diterjemahkan

oleh

Salim,

E.

(2002)

menyatakan, “Laporan keuangan

menyatakan, “Laporan keuangan merupakan

merupakan

sarana komunikasi informasi keuangan utama

sarana komunikasi informasi keuangan utama

kepada pihak-pihak di luar korporasi. Laporan

kepada pihak-pihak di luar korporasi. Laporan

keuangan ini menampilkan sejarah perusahaan

keuangan ini menampilkan sejarah perusahaan

yang dikuantifikasi dalam nilai moneter.

yang dikuantifikasi dalam nilai moneter.

Laporan keuangan yang sering disajikan

Laporan keuangan yang sering disajikan

adalah neraca, laporan laba rugi, laporan arus

adalah neraca, laporan laba rugi, laporan arus

kas, dan laporan ekuitas pemilik atau

kas, dan laporan ekuitas pemilik atau

pemega

pemegang saham.”

ng saham.”

Analisis Laporan Keuangan Analisis Laporan Keuangan

Untuk mengetahui dengan tepat bagaimana

Untuk mengetahui dengan tepat bagaimana

kondisi dan kinerja perusahaan, dapat

kondisi dan kinerja perusahaan, dapat

dilakukan analisis terhadap laporan keuangan

dilakukan analisis terhadap laporan keuangan

yang dimilikinya. Analisis Laporan Keuangan

yang dimilikinya. Analisis Laporan Keuangan

menurut

menurut Harahap (2001) adalah :

Harahap (2001) adalah :

““Menguraikan pos-pos laporan keuangan

Menguraikan pos-pos laporan keuangan

menjadi unit informasi yang lebih kecil dan

menjadi unit informasi yang lebih kecil dan

melihat hubungannya yang bersifat signifikan

melihat hubungannya yang bersifat signifikan

atau yang mempunyai makna antara satu

atau yang mempunyai makna antara satu

dengan yang lain baik antara data kuantitatif

dengan yang lain baik antara data kuantitatif

maupun data non kuantitatif dengan tujuan

maupun data non kuantitatif dengan tujuan

untuk mengetahui kondisi keuangan yang lebih

untuk mengetahui kondisi keuangan yang lebih

dalam yang sangat penting dalam proses

dalam yang sangat penting dalam proses

menghasilkan keputusan yang tepat

menghasilkan keputusan yang tepat”.

”.

Analisis laporan keuangan berlaku alat

Analisis laporan keuangan berlaku alat

analisis dan teknik untuk laporan keuangan

analisis dan teknik untuk laporan keuangan

umum dan data terkait dengan perkiraan dan

umum dan data terkait dengan perkiraan dan

kesimpulan yang berguna dalam keputusan

kesimpulan yang berguna dalam keputusan

bisnis

bisnis (Leopold

(Leopold &

& John,

John, dikutip

dikutip dalam

dalam Irham

Irham

Fahmi, 2011).

Fahmi, 2011).

Tujuan Laporan Keuangan Tujuan Laporan Keuangan

Tujuan laporan keuangan menurut Sawir

Tujuan laporan keuangan menurut Sawir

(2005)

(2005) adalah

adalah ::

1)

1) Menyediakan informasi yang menyangkut

Menyediakan informasi yang menyangkut

posisi

posisi keuanga

keuangan,

n, kinerja

kinerja serta

serta perubahan

perubahan

posisi keuangan

posisi keuangan suatu perusa

suatu perusahaan.

haan.

2)

2) Laporan

Laporan

keuangan

keuangan

disusun

disusun

untuk

untuk

memenuhi

kebutuhan

bersama

atau

memenuhi

kebutuhan

bersama

atau

sebagian besar pemakainya, yang secara

sebagian besar pemakainya, yang secara

umum menggambarkan pengaruh keuangan

umum menggambarkan pengaruh keuangan

dari kejadian masa lalu.

dari kejadian masa lalu.

3)

3) Laporan keuangan juga menunjukkan apa

Laporan keuangan juga menunjukkan apa

yang

dilakukan

manajemen

atau

yang

dilakukan

manajemen

atau

pertanggungjawa

pertanggungjawaban

ban

manajem

manajemen

en

atas

atas

sumber daya yang dipercayakan kepadanya.

sumber daya yang dipercayakan kepadanya.

Keterbatasan Laporan Keuangan Keterbatasan Laporan Keuangan

Keterbatasan laporan keuangan yang dimilki

Keterbatasan laporan keuangan yang dimilki

perusahaa

perusahaan yaitu (Kasm

n yaitu (Kasmir, 2008) :

ir, 2008) :

a.

a. Pembuatan laporan keuangan disusun

Pembuatan laporan keuangan disusun

berdasarka

berdasarkan

n sejarah,

sejarah, di

di mana

mana data-data

data-data

diambil dari data masa lalu.

diambil dari data masa lalu.

b.

b. Laporan keuangan dibuat untuk umum.

Laporan keuangan dibuat untuk umum.

c.

c. Proses penyusunan tidak terlepas dari

Proses penyusunan tidak terlepas dari

taksiran-taksiran dan pertimbangan tertentu.

taksiran-taksiran dan pertimbangan tertentu.

d.

d. Laporan keuangan bersifat konservatif.

Laporan keuangan bersifat konservatif.

e.

e. Laporan keuangan selalu berpegang teguh

Laporan keuangan selalu berpegang teguh

kepada sudut pandang ekonomi dalam

kepada sudut pandang ekonomi dalam

memandang

peristiwa-peristiwa

yang

memandang

peristiwa-peristiwa

yang

terjadi.

terjadi.

Analisis Rasio Keuangan Analisis Rasio Keuangan

Analisis rasio keuangan adalah analisa

Analisis rasio keuangan adalah analisa

hubungan dari berbagai pos dalam berbagai

hubungan dari berbagai pos dalam berbagai

laporan keuangan yang merupakan dasar untuk

laporan keuangan yang merupakan dasar untuk

dapat menginterpretasikan kondisi keuangan

dapat menginterpretasikan kondisi keuangan

dan hasil

2004). Analisis rasio dapat digunakan untuk

2004). Analisis rasio dapat digunakan untuk

membimbing investor dan kreditur untuk

membimbing investor dan kreditur untuk

membuat keputusan atau pertimbangan tentang

membuat keputusan atau pertimbangan tentang

pencapaia

pencapaian

n perusahaa

perusahaan

n dan

dan prospek

prospek di

di masa

masa

datang. Menurut Weston (2001), rasio-rasio

datang. Menurut Weston (2001), rasio-rasio

keuangan ini dibagi menjadi enam kelompok,

keuangan ini dibagi menjadi enam kelompok,

yakni :

yakni :

1)

1)

Rasio likuiditas

Rasio likuiditas

2)

2)

Rasio

Rasio

leverage

leverage

3)

3)

Rasio aktivitas

Rasio aktivitas

4)

4)

Rasio profitabilitas

Rasio profitabilitas

5)

5)

Rasio

Rasio pertumbuha

pertumbuhan

n

6)

6)

Rasio valuasi

Rasio valuasi

Rasio Likuiditas Rasio Likuiditas

Rasio likuiditas merupakan rasio untuk

Rasio likuiditas merupakan rasio untuk

mengukur kemampuan dalam memenuhi

mengukur kemampuan dalam memenuhi

kewajiban jangka pendeknya pada saat ditagih

kewajiban jangka pendeknya pada saat ditagih

oleh suatu perusahaan. Dengan kata lain dapat

oleh suatu perusahaan. Dengan kata lain dapat

membayar kembali pencairan dana depositnya

membayar kembali pencairan dana depositnya

pada

pada saat

saat ditagih

ditagih serta

serta dapat

dapat mencuk

mencukupi

upi

permintaan kre

permintaan kredit yang telah diajukan (Ka

dit yang telah diajukan (Kasmir,

smir,

2013: 130). Rasio likuiditas ini terdiri dari

2013: 130). Rasio likuiditas ini terdiri dari

(Kasmir, 2013: 134-142) :

(Kasmir, 2013: 134-142) :

1)

1)

Current Ratio

Current Ratio

(Rasio Lancar)

(Rasio Lancar)

Current Ratio

Current Ratio =

=

Aktiva Lancar Aktiva Lancar Utang LancarUtang Lancar

x 100% ... (1)

x 100% ... (1)

2)

2)

Cash Ratio

Cash Ratio

(Rasio Kas)

(Rasio Kas)

Cash Ratio

Cash Ratio =

=

KasKas Utang lancarUtang lancar

x 100% ... (2)

x 100% ... (2)

3)

3)

Quick Ratio

Quick Ratio

(Rasio Cepat)

(Rasio Cepat)

Quick Ratio

Quick Ratio

=

=

Aktiva Lancar - PersediaanAktiva Lancar - Persediaan Utang lancarUtang lancar

x 100%

x 100% ...

...

... (3)

(3)

4)

4)

Cash Turnover Ratio

Cash Turnover Ratio

Rasio Perputaran Kas =

Rasio Perputaran Kas =

Penjualan BersihPenjualan Bersih Modal Kerja Bersih Modal Kerja Bersihx 100%

x 100% ...

... (4)

... (4)

5)

5)

Inventory to Ne

Inventory to Net Working Capital

t Working Capital

Inventory

Inventory

to

to

NWC

NWC

=

=

PersediaanPersediaan

Aktiva Lancar- Utang Lancar

Aktiva Lancar- Utang Lancar

x 100% ... (5)

x 100% ... (5)

Masalah likuiditas berhubungan dengan

Masalah likuiditas berhubungan dengan

masalah kemampuan suatu perusahan untuk

masalah kemampuan suatu perusahan untuk

memenuhi kewajiban finansialnya yang segera

memenuhi kewajiban finansialnya yang segera

harus

harus dipenuhi.

dipenuhi.

Suatu

Suatu perusahaa

perusahaan

n yang

yang

mempunyai kekuatan membayar belum tentu

mempunyai kekuatan membayar belum tentu

dapat memenuhi segala kewajiban finansialnya

dapat memenuhi segala kewajiban finansialnya

yang segera harus dipenuhi. Rasio Likuiditas

yang segera harus dipenuhi. Rasio Likuiditas

yang digunakan dalam penelitian ini adalah

yang digunakan dalam penelitian ini adalah

Current Ratio

Current Ratio,,

Cash Ratio

Cash Ratio

dan

dan Quick Ratio.

Quick Ratio.

Rasio Solvabilitas Rasio Solvabilitas

Solvabilitas adalah kemampuan perusahaan

Solvabilitas adalah kemampuan perusahaan

untuk memenuhi kewajiban keuangannya

untuk memenuhi kewajiban keuangannya

apabila perusahaan tersebut dilikuidasikan,

apabila perusahaan tersebut dilikuidasikan,

baik

baik kewajiban jangka

kewajiban jangka pendek maupun

pendek maupun jangka

jangka

panjang (Munaw

panjang (Munawir, 2002: 32).

ir, 2002: 32).

Menurut Kasmir (2013: 156-163) jenis

Menurut Kasmir (2013: 156-163) jenis

Rasio Solvabilitas (

Rasio Solvabilitas (

Leverag

Leveragee) antara lain :

) antara lain :

1)

1)

Debt To Asse

Debt To Assets Ratio

ts Ratio

(DAR)

(DAR)

DAR =

DAR =

Total UtangTotal Utang Total AsetTotal Aset

x 100% ... (6)

x 100% ... (6)

2)

2)

Debt to Equity R

Debt to Equity Ratio

atio (DER)

(DER)

DER

DER =

=

Total UtangTotal Utang EkuitasEkuitas

x 100% ... (7)

x 100% ... (7)

3)

3)

Long Term De

Long Term Debt to Equity Ra

bt to Equity Ratio

tio

((

LDER

LDER))

LDER =

LDER =

Utang Jangka PanjangUtang Jangka Panjang Modal SendiriModal Sendiri

x 100% .. (8)

x 100% .. (8)

4)

4)

Time Interest Earned

Time Interest Earned

Time Interest Earned

Time Interest Earned

=

=

EBITEBIT Biaya Bunga Biaya Bungax 100%

5)

5)

Fixed Charge C

Fixed Charge Coverage

overage (FCC)

(FCC)

FCC

FCC =

=

EBIT + B. BungEBIT + B. Bunga a + Kewajiban + Kewajiban SewaSewa Biaya Bunga + Kewajiban Sewa Biaya Bunga + Kewajiban Sewax 100%

x 100% ...

... (10)

... (10)

Rasio Solvabilitas yang akan digunakan

Rasio Solvabilitas yang akan digunakan

dalam penelitian ini adalah

dalam penelitian ini adalah

Debt

Debt to

to Asset

Asset

Ratio.

Ratio.

Rasio Profitabilitas Rasio Profitabilitas

Rasio profitabilitas atau sering disebut

Rasio profitabilitas atau sering disebut

Rentabilitas suatu perusahaan menunjukkan

Rentabilitas suatu perusahaan menunjukkan

kemampuan

suatu

perusahaan

untuk

kemampuan

suatu

perusahaan

untuk

menghasilkan laba dengan modal yang

menghasilkan laba dengan modal yang

ditanamka

ditanamkan di

n di dalam perusahaan tersebut. Pada

dalam perusahaan tersebut. Pada

rasio-rasio profitabilitas, seluruh pengukuran

rasio-rasio profitabilitas, seluruh pengukuran

rasio akan menunjukkan kondisi yang lebih

rasio akan menunjukkan kondisi yang lebih

baik

baik jika

jika jumlahnya

jumlahnya atau

atau angkanya

angkanya semakin

semakin

besar.

besar. Sebaliknya

Sebaliknya menunjukka

menunjukkan

n kondisi

kondisi yang

yang

semakin jelek jika angka rasionya semakin

semakin jelek jika angka rasionya semakin

kecil.

kecil.

Menurut Bambang Riyanto (2004: 335)

Menurut Bambang Riyanto (2004: 335)

jenis Rasio Prof

jenis Rasio Profitabilitas antara la

itabilitas antara lain :

in :

1)

1)

Gross Profit Margin

Gross Profit Margin

(GPM)

(GPM)

GPM =

GPM =

Penjualan NettoPenjualan Netto – – HPP HPP Penjualan NettoPenjualan Netto

x 100% (11)

x 100% (11)

2)

2)

Operating Income Ratio

Operating Income Ratio

Operating

Income

Ratio

Operating

Income

Ratio

=

=

Penjualan NettoPenjualan Netto – – HPP HPP – – Biaya-biaya Biaya-biaya Penjualan Netto

Penjualan Netto

x 100%

x 100%

...

...

... (12)

(12)

3)

3)

Operating Ratio

Operating Ratio

Operating Ratio =

Operating Ratio =

HPP + HPP + Biaya-biayaBiaya-biaya Penjualan Netto Penjualan Nettox

x

100%

100% ...

... (13)

... (13)

4)

4)

Nett Profit Margin

Nett Profit Margin

(NPM)

(NPM)

NPM

NPM =

=

Laba Sesudah Pajak Laba Sesudah Pajak Penjualan NettoPenjualan Netto

x

x

100%

100%

...

...

... (14)

(14)

5)

5)

Return on Total A

Return on Total Assets

ssets

(ROA)

(ROA)

ROA =

ROA =

Laba Sebelum Bunga dan Pajak Laba Sebelum Bunga dan Pajak Jumlah AktivaJumlah Aktiva

x 100%

x 100% ...

... (15)

... (15)

6)

6)

Return on Inve

Return on Invesment

sment

(ROI)

(ROI)

ROI

=

ROI

=

Laba Sesudah Pajak Laba Sesudah Pajak Jumlah AktivaJumlah Aktiva

x

x

100%

100%

...

...

... (16)

(16)

7)

7)

Return on Equity

Return on Equity

(ROE)

(ROE)

ROE =

ROE =

Laba Sesudah Pajak Laba Sesudah Pajak Jumlah Modal SendiriJumlah Modal Sendiri

x 100%

x 100%

...

...

... (17)

(17)

Dalam penelitian ini penulis hanya

Dalam penelitian ini penulis hanya

memakai satu rasio profitabilitas, yaitu

memakai satu rasio profitabilitas, yaitu

Return

Return

on Assets

on Assets (ROA).

(ROA).

Kerangka Konseptual Kerangka Konseptual Hipotesis Hipotesis PengaruhPengaruhCurrCurr eent Ratio nt Ratio terhadap ROA terhadap ROA

Rasio lancar adalah ukuran dari likuiditas

Rasio lancar adalah ukuran dari likuiditas

jangka

lancar dengan kewajiban lancar. Bagi

lancar dengan kewajiban lancar. Bagi

perusahaa

perusahaan,

n,

rasio

rasio

lancar

lancar

yang

yang

tinggi

tinggi

menunjukkan likuiditas, tetapi ia juga bisa

menunjukkan likuiditas, tetapi ia juga bisa

dikatakan menunjukkan penggunaan kas dan

dikatakan menunjukkan penggunaan kas dan

aset jangka pendek secara tidak efisien (Ross,

aset jangka pendek secara tidak efisien (Ross,

Westerfield & Jordan, 2008).

Westerfield & Jordan, 2008).

Nilai

Nilai likuiditas

likuiditas yang

yang terlalu

terlalu tinggi

tinggi

berdampak

berdampak kurang

kurang baik

baik terhadap

terhadap

earning

earning

power

power

karena adanya

karena adanya

iddle cash

iddle cash

atau

atau

menunjukkan kelebihan modal kerja yang

menunjukkan kelebihan modal kerja yang

dibutuhkan, kelebihan ini akan menurunkan

dibutuhkan, kelebihan ini akan menurunkan

kesempa

kesempatan

tan memperole

memperoleh

h keuntungan (Riyanto,

keuntungan (Riyanto,

1996). Dengan demikian sangat dimungkinkan

1996). Dengan demikian sangat dimungkinkan

hubungan CR dengan ROA adalah negatif.

hubungan CR dengan ROA adalah negatif.

Semakin tinggi CR maka semakin rendah

Semakin tinggi CR maka semakin rendah

tingkat ROA, perbandingan terbalik antara

tingkat ROA, perbandingan terbalik antara

profitabilitas

profitabilitas dengan

dengan likuiditas

likuiditas (Van

(Van Horne

Horne &

&

Wachowicz,

1997).

Berdasarkan

analisis

Wachowicz,

1997).

Berdasarkan

analisis

tersebut dapat dibuat hipotesis sebagai berikut :

tersebut dapat dibuat hipotesis sebagai berikut :

H1 : Terdapat pengaruh negatif dan signifikan

H1 : Terdapat pengaruh negatif dan signifikan

antara CR terhadap ROA.

antara CR terhadap ROA.

Pengaruh

PengaruhCasCash Ratih Rati o o terhadap ROA terhadap ROA

Cash Ratio

Cash Ratio

adalah alat pengukur likuiditas

adalah alat pengukur likuiditas

suatu perusahaan. Likuiditas yang minimum

suatu perusahaan. Likuiditas yang minimum

harus dipelihara oleh setiap perusahaan.

harus dipelihara oleh setiap perusahaan.

Semakin tinggi rasio ini maka semakin tinggi

Semakin tinggi rasio ini maka semakin tinggi

pula

pula tingkat

tingkat likuiditasnya.

likuiditasnya. Likuiditas

Likuiditas yang

yang

tinggi mengakibatkan kas menganggur yang

tinggi mengakibatkan kas menganggur yang

tinggi,

hal

tersebut

tentu

saja

tidak

tinggi,

hal

tersebut

tentu

saja

tidak

menguntungkan bagi perusahaan dan sebagai

menguntungkan bagi perusahaan dan sebagai

akibatnya profitabilitas perusahaan akan

akibatnya profitabilitas perusahaan akan

rendah.

Meningkatnya

rendah.

Meningkatnya

Cash

Cash

Ratio

Ratio

menagkibatkan menurunnya pendapatan dan

menagkibatkan menurunnya pendapatan dan

laba, maka hubungan

laba, maka hubungan

Cash Ratio

Cash Ratio

terhadap

terhadap

ROA adalah negatif. Berdasarkan analisis

ROA adalah negatif. Berdasarkan analisis

tersebut dapat dibuat hipotesis sebagai berikut :

tersebut dapat dibuat hipotesis sebagai berikut :

H2 :

H2 : Terdapat peng

Terdapat pengaruh nega

aruh negatif dan signifikan

tif dan signifikan

antara

antara

Cash Ratio

Cash Ratio

terhadap ROA.

terhadap ROA.

Pengaruh

PengaruhQuick Ratio Quick Ratio terhadap ROA terhadap ROA

Quick Ratio

Quick Ratio

berkonsen

berkonsentrasi

trasi terutama

terutama hanya

hanya

pada

pada aktiva

aktiva lancar

lancar yang

yang lebih

lebih likuid

likuid (kas,

(kas,

sekuritas yang dapat diperjualbelikan) dan

sekuritas yang dapat diperjualbelikan) dan

piutang,

piutang, yang

yang hubungannya

hubungannya dengan

dengan obligasi

obligasi

jangka

jangka pendek.

pendek. Menurut

Menurut Hanafi

Hanafi (2003),

(2003), rasio

rasio

yang rendah menunjukkan likuiditas jangka

yang rendah menunjukkan likuiditas jangka

pendek

pendek yang

yang rendah,

rendah, sebaliknya

sebaliknya rasio

rasio yang

yang

tinggi menunjukkan kelebihan aktiva lancar

tinggi menunjukkan kelebihan aktiva lancar

(likuiditas tinggi dan risiko

(likuiditas tinggi dan risiko rendah).

rendah).

Tingkat likuiditas yang semakin tinggi

Tingkat likuiditas yang semakin tinggi

maka

kemampuan

perusahaan

dalam

maka

kemampuan

perusahaan

dalam

memenuhi

kewajiban

keuangan

jangka

memenuhi

kewajiban

keuangan

jangka

pendeknya

pendeknya semakin

semakin besar.

besar. Hal

Hal ini

ini dapat

dapat

meningkatkan kredibilitas perusahaan yang

meningkatkan kredibilitas perusahaan yang

akan menimbulkan reaksi positif dari investor

akan menimbulkan reaksi positif dari investor

dan menyebabkan bertambahnya permintaan

dan menyebabkan bertambahnya permintaan

terhadap saham. Dari analisis tersebut dapat

terhadap saham. Dari analisis tersebut dapat

dibuat hipotesis sebagai berikut :

dibuat hipotesis sebagai berikut :

H3 :

H3 :

Quick Ratio

Quick Ratio

berpengaruh positif dan

berpengaruh positif dan

signifikan terhadap ROA.

signifikan terhadap ROA.

Pengaruh

Pengaruh Debt to Total Assets RatioDebt to Total Assets Ratio terhadap ROA

terhadap ROA

Menurut Van Horne (2009), semakin tinggi

Menurut Van Horne (2009), semakin tinggi

rasio

rasio

Debt to Total Asset

Debt to

Total Asset

, semakin besar risiko

, semakin besar risiko

keuangannya.

Peningkatan

risiko

yang

keuangannya.

Peningkatan

risiko

yang

dimaksud adalah kemungkinan terjadinya

dimaksud adalah kemungkinan terjadinya

default

default

(gagal bayar) karena perusahaan terlalu

(gagal bayar) karena perusahaan terlalu

banyak

banyak melakuka

melakukan

n pendanaan

pendanaan aktiva

aktiva dari

dari

hutang. Berdasarkan

hutang. Berdasarkan

Pecking

Pecking Order

Order Theory

Theory

,,

semakin besar rasio ini menunjukkan bahwa

semakin besar rasio ini menunjukkan bahwa

semakin besar biaya yang harus ditanggung

semakin besar biaya yang harus ditanggung

perusahaa

dimilikinya. Hal ini dapat menurunkan

dimilikinya. Hal ini dapat menurunkan

profitabilitas

profitabilitas (ROA)

(ROA) yang

yang dimiliki

dimiliki oleh

oleh

perusahaa

perusahaan.

n. Dari

Dari uraian

uraian di

di atas

atas dapat

dapat ditarik

ditarik

hipotesis sebagai berikut :

hipotesis sebagai berikut :

H4 : Terdapat pengaruh negatif dan signifikan

H4 : Terdapat pengaruh negatif dan signifikan

Debt to Total Ass

Debt to Total Assets Ratio

ets Ratio

terhadap ROA.

terhadap ROA.

Pengaruh

Pengaruh Debt to Total Equity Ratio Debt to Total Equity Ratio terhadap ROA

terhadap ROA

Tinggi rendah DER akan mempengaruhi

Tinggi rendah DER akan mempengaruhi

tingkat pencapaian ROA yang dicapai oleh

tingkat pencapaian ROA yang dicapai oleh

perusahaa

perusahaan.

n. Jika

Jika biaya

biaya yang

yang ditimbulkan

ditimbulkan oleh

oleh

pinjaman

pinjaman ((

cost of debt

cost of debt

)) lebih kecil daripada

lebih kecil daripada

biaya

biaya modal

modal sendiri

sendiri ((

cost of equity

cost of equity

), maka

), maka

sumber dana yang berasal dari pinjaman atau

sumber dana yang berasal dari pinjaman atau

hutang akan lebih efektif dalam menghasilkan

hutang akan lebih efektif dalam menghasilkan

laba (meningkatkan

laba (meningkatkan

Return on Asset

Return on Asset

) demikian

) demikian

sebaliknya (Brigham, 2001).

sebaliknya (Brigham, 2001).

Hutang mempunyai dampak yang buruk

Hutang mempunyai dampak yang buruk

terhadap kinerja perusahaan, karena tingkat

terhadap kinerja perusahaan, karena tingkat

hutang yang semakin tinggi berarti beban

hutang yang semakin tinggi berarti beban

bunga

bunga akan

akan semak

semakin

in besar

besar yang

yang artinya

artinya

mengurangi keuntungan. Semakin tinggi DER

mengurangi keuntungan. Semakin tinggi DER

menunjukkan semakin besar beban perusahaan

menunjukkan semakin besar beban perusahaan

terhadap

pihak

luar,

hal

ini

sangat

terhadap

pihak

luar,

hal

ini

sangat

memungkinkan

menurunkan

kinerja

memungkinkan

menurunkan

kinerja

perusahaa

perusahaan.

n. Maka

Maka pengaruh

pengaruh antara

antara DER

DER

dengan ROA adalah negatif (Brigham &

dengan ROA adalah negatif (Brigham &

Houston, 2001). Berdasarkan uraian di atas

Houston, 2001). Berdasarkan uraian di atas

maka dapat dirumuskan hipotesis sebagai

maka dapat dirumuskan hipotesis sebagai

berikut:

berikut:

H5 : Terdapa

H5 : Terdapat pengaruh

t pengaruh negatif dan signifik

negatif dan signifikan

an

antara DER terhadap ROA.

antara DER terhadap ROA.

Pengaruh

Pengaruh LL ong ong Term Term DebDebt t to to EquiEqui ty ty Ratio Ratio terhadap ROA

terhadap ROA

Long

Long Term

Term Debt

Debt to

to Equity

Equity Ratio

Ratio

(LDER)

(LDER)

merupakan perbandingan antara hutang jangka

merupakan perbandingan antara hutang jangka

panjang

panjang

terhadap

terhadap

modal

modal

perusahaa

perusahaan

n

(pemegang saham). Semakin rendah rasio akan

(pemegang saham). Semakin rendah rasio akan

semakin tinggi kemampuan perusahaan dalam

semakin tinggi kemampuan perusahaan dalam

membayar kewajiban jangka panjang.

membayar kewajiban jangka panjang.

Hutang membawa risiko karena setiap

Hutang membawa risiko karena setiap

hutang pada umumnya akan menimbulkan

hutang pada umumnya akan menimbulkan

keterikatan yang tetap bagi perusahaan dalam

keterikatan yang tetap bagi perusahaan dalam

bentuk

bentuk kewajiban

kewajiban membay

membayar

ar bunga

bunga serta

serta

cicilan kewajiban pokoknya secara periodik.

cicilan kewajiban pokoknya secara periodik.

Menurut Kuswadi (2004) perusahaan dengan

Menurut Kuswadi (2004) perusahaan dengan

kewajiban yang terlampau banyak akan

kewajiban yang terlampau banyak akan

mengalami kesulitan untuk mendapatkan

mengalami kesulitan untuk mendapatkan

tambahan dana dari luar.

tambahan dana dari luar. Berdasark

Berdasarkan uraian di

an uraian di

atas dapat dirumuskan hipotesis sebagai

atas dapat dirumuskan hipotesis sebagai

berikut:

berikut:

H6

H6 : Terdapat

: Terdapat pengaruh negatif

pengaruh negatif antara LDER

antara LDER

terhadap ROA

terhadap ROA

III. METODOLOGI

III. METODOLOGI PENELITIANPENELITIAN

Populasi, Sampel dan Teknik Pengambilan Populasi, Sampel dan Teknik Pengambilan Sampel

Sampel

Populasi dalam penelitian ini adalah seluruh

Populasi dalam penelitian ini adalah seluruh

perusahaa

perusahaan

n yang

yang tergabung

tergabung dalam

dalam Industri

Industri

Makanan dan Minuman periode mulai tahun

Makanan dan Minuman periode mulai tahun

2006 hingga tahun 2012 atau populasinya

2006 hingga tahun 2012 atau populasinya

sebanyak enam belas perusahaan. Sampel yang

sebanyak enam belas perusahaan. Sampel yang

digunakan dalam penelitian adalah sebanyak 6

digunakan dalam penelitian adalah sebanyak 6

perusahaa

perusahaan Makanan da

n Makanan dan Minuman.

n Minuman.

Teknik penarikan sampel yang digunakan

Teknik penarikan sampel yang digunakan

dalam penelitian ini adalah metode

dalam penelitian ini adalah metode

Purposive

Purposive

Sampling

Sampling

, yaitu pemilihan sampel berdasarkan

, yaitu pemilihan sampel berdasarkan

pertimbanga

pertimbangan

n tertentu.

tertentu. Kriteria

Kriteria pertimbang

pertimbangan

an

tertentu tersebut adalah :

1)

1) Perusahaan

Perusahaan

Industri

Industri

Makanan

Makanan

dan

dan

Minuman yang tercatat di Bursa Efek

Minuman yang tercatat di Bursa Efek

Indonesia periode 2006-2012.

Indonesia periode 2006-2012.

2)

2) Tersedia laporan keuangan lengkap dan

Tersedia laporan keuangan lengkap dan

publikasi tahun

publikasi tahun 2006-2012 yang terdiri

2006-2012 yang terdiri dari

dari

: neraca, laporan laba/rugi dan saldo laba,

: neraca, laporan laba/rugi dan saldo laba,

laporan

perubahan

ekuitas,

laporan

laporan

perubahan

ekuitas,

laporan

kewajiban penyediaan modal minimum,

kewajiban penyediaan modal minimum,

laporan kualitas aktiva produktif dan

laporan kualitas aktiva produktif dan

informasi lainnya, dan catatan atas laporan

informasi lainnya, dan catatan atas laporan

keuangan.

keuangan.

Definisi Operasional Variabel Penelitian Definisi Operasional Variabel Penelitian

Metode Analisis Data Metode Analisis Data

Metode analisis data yang digunakan dalam

Metode analisis data yang digunakan dalam

penelitian

penelitian ini

ini antara

antara lain

lain Analisis

Analisis Statistik

Statistik

Deskriptif untuk mendeskripsikan data yang

Deskriptif untuk mendeskripsikan data yang

dilihat dari

dilihat dari

mean

mean, median, standar deviasi, nilai

, median, standar deviasi, nilai

minimum, dan nilai maksimum. Uji Asumsi

minimum, dan nilai maksimum. Uji Asumsi

Klasik yang terdiri dari Uji Normalitas, Uji

Klasik yang terdiri dari Uji Normalitas, Uji

Multikolinearitas, Uji Heteroskedastisitas dan

Multikolinearitas, Uji Heteroskedastisitas dan

Uji Autokorelasi. Persamaan regresi dalam

Uji Autokorelasi. Persamaan regresi dalam

penelitian

penelitian ini

ini adalah

adalah ::

ROA = a + bROA = a + b CurrentCurrent RatioRatio + + bb CasCash Ratih Rati o o + + bb Quick Ratio Quick Ratio + + bb Debt to T

Debt to T otal otal AssAsseets Ratio ts Ratio + b+ b DebDebt to Et to E quityquity Ratio

Ratio + b+ b LL ong Teong Term rm DebDebt to Equit to Equi ty Raty Ratio tio + + ee

. Pengujian hipotesis penelitian dilakukan

. Pengujian hipotesis penelitian dilakukan

dengan Analisis Koefisien Determinasi, Uji

dengan Analisis Koefisien Determinasi, Uji

Statistik F (

Statistik F (

F-Test

F-Test

) untuk menunjukkan apakah

) untuk menunjukkan apakah

semua variabel bebas yang dimasukkan dalam

semua variabel bebas yang dimasukkan dalam

model mempunyai pengaruh secara

model mempunyai pengaruh secara

bersama-sama terhadap variabel dependen, serta Uji

sama terhadap variabel dependen, serta Uji

Statistik t (

Statistik t (t-Test

t-Test

) untuk mengetahui apakah

) untuk mengetahui apakah

masing-masing

variabel

independen

masing-masing

variabel

independen

mempengaruhi

variabel

dependen

secara

mempengaruhi

variabel

dependen

secara

signifikan.

signifikan.

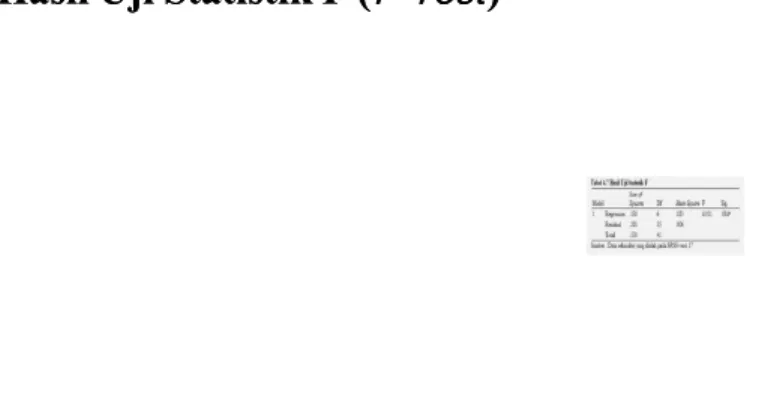

IV. HASIL PENELITIAN DAN IV. HASIL PENELITIAN DAN PEMBAHASAN

PEMBAHASAN

Analisis Statistik Deskriptif Analisis Statistik Deskriptif

Berdasarkan hasil uji statistik deskriptif

Berdasarkan hasil uji statistik deskriptif

dengan menggunakan

dengan menggunakan

software

software SPSS versi 17

SPSS versi 17

untuk sampel (N) 42, diperoleh informasi

untuk sampel (N) 42, diperoleh informasi

sebagai berikut :

sebagai berikut :

1)

1) Variabel

Variabel

Current Ratio

Current Ratio menunjukkan nilai

menunjukkan nilai

maksimum sebesar 7,35 (735%), nilai

maksimum sebesar 7,35 (735%), nilai

minimum sebesar 0,53 (53%), nilai

minimum sebesar 0,53 (53%), nilai

mean

mean

sebesar 1,8210 (182,10%), dan nilai

sebesar 1,8210 (182,10%), dan nilai standar

standar

deviasi seb

deviasi sebesar 1,23455

esar 1,23455 (123,455%) .

(123,455%) .

2)

2) Variabel

Variabel

Cash Ratio

Cash Ratio

menunjukkan nilai

menunjukkan nilai

maksimum sebesar 1,30 (130%), nilai

maksimum sebesar 1,30 (130%), nilai

minimum sebesar 0,01 (1%), nilai

minimum sebesar 0,01 (1%), nilai

mean

mean

sebesar 0,3840 (38,40%), dan nilai standar

sebesar 0,3840 (38,40%), dan nilai standar

deviasi sebesar 0,30400

deviasi sebesar 0,30400 (30,40%).

(30,40%).

3)

3) Variabel

Variabel

Quick Ratio

Quick Ratio menunjukkan nilai

menunjukkan nilai

maksimum sebesar 5,26 (526%), nilai

maksimum sebesar 5,26 (526%), nilai

minimum sebesar 0,34 (34%), nilai

minimum sebesar 0,34 (34%), nilai

mean

mean

sebesar 1,2240 (122,40%) dan nilai standar

sebesar 1,2240 (122,40%) dan nilai standar

deviasi sebesar 0,91967

deviasi sebesar 0,91967 (91,967%).

(91,967%).

4)

4) Variabel

Variabel Debt to Assets Ratio

Debt to Assets Ratio menunjukkan

menunjukkan

nilai maksimum sebesar 0,89 (89%), nilai

nilai maksimum sebesar 0,89 (89%), nilai

minimum sebesar 0,20 (20%), nilai

minimum sebesar 0,20 (20%), nilai

mean

mean

sebesar 0,5469 (54,69%), dan nilai standar

sebesar 0,5469 (54,69%), dan nilai standar

deviasi sebesar 0,12858

deviasi sebesar 0,12858 (12,858%).

(12,858%).

5)

5) Variabel

Variabel Debt to Equity Ratio

Debt to Equity Ratio menunjukkan

menunjukkan

nilai maksimum sebesar 8,44 (844%), nilai

nilai maksimum sebesar 8,44 (844%), nilai

minimum sebesar 0,25 (25%), nilai

minimum sebesar 0,25 (25%), nilai

mean

mean

sebesar 1,5329 (153,29%), dan nilai

sebesar 1,5329 (153,29%), dan nilai standar

standar

deviasi sebesar 1,26255

deviasi sebesar 1,26255 (126,255%).

(126,255%).

6)

6) Variabel

Variabel

Long

Long Term

Term to

to Equity

Equity Ratio

Ratio

menunjukkan nilai maksimum sebesar 8,10

menunjukkan nilai maksimum sebesar 8,10

(810%), nilai minimum sebesar 0,04 (4%),

(810%), nilai minimum sebesar 0,04 (4%),

nilai

nilai

mean

mean sebesar 0,7976 (79,76%), dan

sebesar 0,7976 (79,76%), dan

nilai standar deviasi sebesar 1,23833

nilai standar deviasi sebesar 1,23833

(123,833%).

(123,833%).

7)

7) Variabel

Variabel

Return

Return

on

on

Assets

Assets

(ROA)

(ROA)

menunjukkan nilai maksimum sebesar 0,42

menunjukkan nilai maksimum sebesar 0,42

(42%), nilai minimum sebesar 0,03 (3%),

(42%), nilai minimum sebesar 0,03 (3%),

nilai

nilai

mean

mean sebesar 0,1138 (11,38%), dan

sebesar 0,1138 (11,38%), dan

nilai standar deviasi sebesar 0,09085

nilai standar deviasi sebesar 0,09085

(9,085%).

(9,085%).

Hasil Uji Normalitas Hasil Uji Normalitas

Hasil perhitungan nilai Kolmogorov untuk

Hasil perhitungan nilai Kolmogorov untuk

model regresi yang diperoleh adalah sebesar

model regresi yang diperoleh adalah sebesar

0,183 dengan

0,183 dengan

probability

probability

((

p-value

p-value) sebesar

) sebesar

0,120.

Karena

nilai

0,120.

Karena

nilai

probability

probability

uji

uji

Kolmogorov model lebih besar dari tingkat

Kolmogorov model lebih besar dari tingkat

kekeliruan 0,05, maka dapat disimpulkan

kekeliruan 0,05, maka dapat disimpulkan

bahwa

bahwa nilai

nilai residual

residual dari

dari model

model regresi

regresi

berdistribusi norm

berdistribusi normal.

al.

Dengan melihat tampilan grafik

Dengan melihat tampilan grafik

normal P

normal P

Plot of

Plot of Regres

Regression

sion Statistic

Statistic

dapat terlihat titik-

dapat terlihat

titik-titik menyebar di sekitar diagonal, serta

titik menyebar di sekitar diagonal, serta

penyebaran

penyebarannya

nya mengikuti

mengikuti garis

garis diagonal.

diagonal.

Grafik menunjukkan bahwa model regresi

Grafik menunjukkan bahwa model regresi

layak dipakai karena memenuhi asumsi

layak dipakai karena memenuhi asumsi

normalitas.

normalitas.

Hasil Uji Multikolinearitas Hasil Uji Multikolinearitas