Last Price (23/11/16) IDR 790 Target Price IDR 1,145 948Upside (Downside) 44.94%

BELI

Stock InformationTicker Code KRAS

GICS Sector Basic Industry

Market Cap (IDR billion) 11,515.75 B 52-Week High (IDR) 879 52-Week Low (IDR) 318 Shares Issued (Million) 15,775 M

Major Shareholders (%)

Pemerintah Republik Indonesia 80 % Public (<5%) 20 % KRAS Source : Bloomberg PT OSO Securities Cyber 2 Tower,

Jl. H.R. Rasuna Said Blok X-5 No. 13 Setiabudi Jakarta 12950 Tel. : 021 2991 5300 Fax : 021 2902 1497 Highlights News

PT Krakatau Steel (Persero) Tbk melalui anak usahanya, PT Krakatau Wajatama, telah melakukan pengiriman pertama dari bagian baja ke PT PLN untuk sirkuit listrik proyek menara transmisi sepanjang 46.000 Km pada 26 Oktober 2016. Pembangunan menara transmisi, yang merupakan bagian 35.000 MW proyek pembangkit listrik PLN, akan membutuhkan 100.000 ton baja bagian untuk periode November 2016 - November 2017.

Kenaikan harga baja serta peburunan harga gas industry diperkirakan akan memperbaiki marjin laba KRAS mulai tahun ini.

KRAS membukukan kenaikan volume penjualan sebesar 22,25% YoY hingga 9M 2016 dari 1,38 juta ton menjadi 1,68 juta ton.

Progress kontruksi pembangunan Blast Furnace telah mencapai 95,3%. Pabrik Blast Furnace yang pembangunannya dapat selesai pada November 2016 ini, akan menghasilkan penghematan kurang lebih 58 USD/ton baja.

Kami merekomendasikan BELI untuk saham KRAS karena harga saham saat ini masih cukup murah. Berdasarkan perhitungan menggunakan metode DCF kami mendapatkan nilai wajar saham KRAS adalah sebesar Rp1.145 per saham.

Profil PT Krakatau Steel (Persero) Tbk

Berawal dari Proyek Besi Baja Trikora yang dicanangkan Presiden Soekarno pada 1960, PT. Krakatau Steel (Persero) Tbk telah berkembang menjadi produsen baja terbesar di Indonesia yang mulai beroperasi pada tahun 1977. KRAS telah mengembangkan produknya untuk mencakup berbagai jenis produk baja untuk berbagai keperluan. Dalam kurun waktu 10 tahun, KRAS telah menunjukkan perkembangan yang pesat dengan bertambahnya berbagai fasilitas produksi seperti Pabrik Besi Spons, Pabrik Billet Baja, Pabrik Baja Batang Kawat, serta fasilitas infrastruktur pendukung lainnya yakni, pembangkit listrik, pusat penjernihan air, pelabuhan dan sistem telekomunikasi. Saat ini, KRAS memiliki kapasitas produksi yang mencapai 3,15 juta ton per tahun di mana KRAS memproduksi sejumlah produk unggulan seperti Baja Lembaran Panas, Baja Lembaran Dingin dan Baja Batang Kawat.

Memiliki Beberapa Anak Perusahaan Yang Kompeten di Bidangnya

Bersama sepuluh anak perusahaannya, KRAS telah melakukan diversifikasi pada usaha-usaha penunjang yang menghasilkan berbagai produk baja bernilai tambah tinggi (pipa spiral, pipa ERW, baja tulangan dan baja profil), industri utilitas (air bersih, tenaga listrik), dan industri jasa teknik (konstruksi dan rekayasa), teknologi informasi, serta menyediakan layanan di bidang kesehatan. KRAS memasarkan produk-produknya secara nasional juga secara internasional. Berkat keahlian KRAS dalam memproduksi baja dengan spesifikasi khusus, semakin memperkuat posisinya sebagai salah satu industri strategis Indonesia.

Adapun 10 anak perusahaan dari KRAS, antara lain yaitu: 1. PT KHI Pipe Industry

Berdiri pada 1972, memproduksi pipa spiral dengan kapasitas produksi 155 ribu ton per tahun.

2. PT Pelat Timah Nusantara

Berdiri pada 1983, memproduksi baja lapis timah 150 ribu ton per tahun.

3. PT Krakatau Wajatama

Berdiri pada 1992, memproduksi besi beton, besi profil, dan kawat baja dengan kapasitas produksi masing-masing 150 ribu, 150 ribu, dan 20 ribu ton per tahun.

4. PT Krakatau Engineering

Berdiri pada 1988, dibidang jasa engineering dengan total aset pada tahun 2003 senilai Rp 71,5 Miliar.

5. PT Krakatau Industrial Estate Cilegon

Berdiri pada tahun 1992, bergerak di properti industri dan komersial dengan pada 2003 senilai Rp 267,6 Miliar.

6. PT Krakatau Information Technology

Berdiri pada 1993, menyediakan jasa konsultasi, dan penyedia jasa pendukung termasuk komunikasi dan

procurement perangkat lunak sistem informasi dengan total aset pada 2003 senilai Rp 31,4 Miliar.

7. PT Krakatau Daya Listrik

Berdiri pada 1996, merupakan perusahaan pembangkit tenaga listrik dengan kapasitas produksi 400 MW per tahun.

8. PT Krakatau Tirta Industri

Berdiri pada 1996, memproduksi pengolahan air bersih bagi industri dan perumahan dengan kapasitas 33 Juta M3. 9. PT Krakatau Bandar Samudra

Berdiri pada 1996, merupakan operator dan penyedia jasa pelabuhan dengan dengan total aset pada 2003 senilai Rp118 Miliar.

10. PT Krakatau Medika

Berdiri pada tahun 1996, merupakan rumah sakit dengan total aset pada 2003 senilai Rp 48 Miliar.

Dari Sudut Makro Ekonomi Dan Industri

Industri Baja Akan Menggeliat Tahun Ini Seiring Tren Peningkatan Harga Baja

Lonjakan harga baja dunia sejak awal tahun ini, memberikan dampak positif bagi industri baja dalam negeri khususnya PT. Krakatau Steel. Bahkan proyeksi pertumbuhan konsumsi baja nasional akan membaik di tahun 2016 di mana pasar baja diprediksi akan tumbuh 3,5%-7% menjadi 14,5-15 juta ton dari tahun lalu 14 juta ton seiring dengan maraknya proyek infrastruktur yang dilakukan oleh pemerintah. Selain itu, pasokan baja dari pemain lokal juga diperkirakan naik dari 40% menjadi 50% dari total permintaan nasional, didorong mandatori penggunaan baja lokal di proyek pemerintah.

Pemangkasan Produksi di China Tidak Terlalu Berdampak Bagi Domestik

Tahun ini pemerintah China berencana memangkas kapasitas produksi sebesar 45 juta ton, bahkan pemerintah China juga berkomitmen akan memangkas kapasitas produksi lebih tinggi di kisaran 50 juta ton hingga 100 juta ton pada 3-5 tahun mendatang. Namun, hal ini tidak akan memberikan dampak langsung terhadap pasokan baja dalam negeri. Sebab, angka tersebut dinilai masih cukup kecil dibanding kapasitas terpasangnya bahkan ekspornya masih membanjiri wilayah ASEAN. Hingga saat ini China tercatat memproduksi hampir 50% dari produksi baja dunia.

Dari Sudut Fundamental KRAS

Kinerja Keuangan KRAS Yang Terus Membaik

KRAS membukukan kenaikan volume penjualan sebesar 22,25% YoY hingga 9M 2016 dari 1,38 juta ton menjadi 1,68 juta ton. Kenaikan tersebut disebabkan oleh naiknya volume penjualan HRC 40,76% YoY menjadi 891 ribu ton, CRC yang naik 6,49% YoY menjadi 409 ribu ton serta penjualan pipa baja yang naik sebesar 61,38% YoY menjadi 60,3 ton.

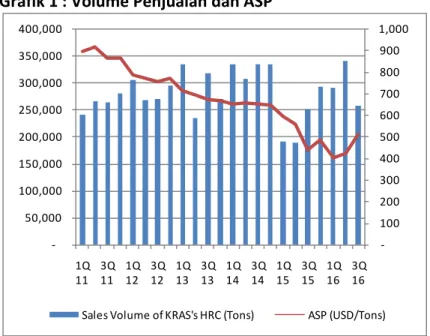

Grafik 1 : Volume Penjualan dan ASP

Sumber: Perusahaan

Kenaikan harga baja HRC sejak kuartal III 2016 hingga saat ini menyebabkan nilai penjualan KRAS pada kuartal III naik 2.2% YoY. Selain itu, COGS yang turun sebesar 4,2% YoY menjadi USD285,1 juta akibat penurunan biaya bahan baku. Turunnya COGS menyebabkan KRAS kembali mencatat gross profit sebesar USD38,1 juta atau naik sebesar 111% YoY.

KRAS juga berhasil membukukan Operating Profit sebesar USD2 juta dibanding periode yang sama tahun sebelumnya yang mencatat Operating Loses sebesar USD18,8 juta. Secara akumulasi Perbaikan juga terjadi pada bottom line, rugi bersih Krakatau Steel mengalami penurunan 28,42% dari USD160,24 juta menjadi USD114,70 juta. -100 200 300 400 500 600 700 800 900 1,000 -50,000 100,000 150,000 200,000 250,000 300,000 350,000 400,000 1Q 11 3Q 11 1Q 12 3Q 12 1Q 13 3Q 13 1Q 14 3Q 14 1Q 15 3Q 15 1Q 16 3Q 16 Sales Volume of KRAS's HRC (Tons) ASP (USD/Tons)

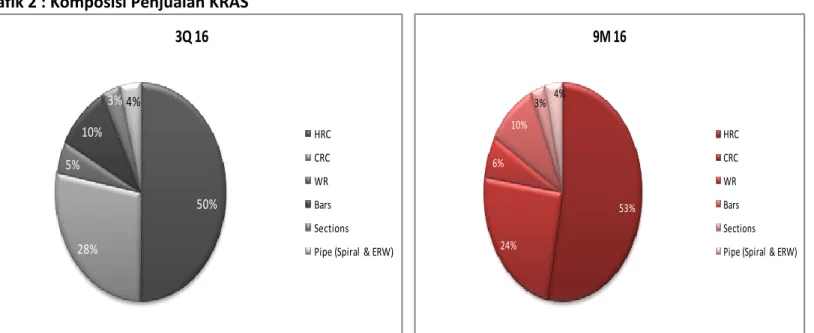

Grafik 2 : Komposisi Penjualan KRAS

Tabel 1 : Ringkasan Keuangan KRAS

Sumber: Perusahaan

Kinerja marjin KRAS hingga September 2016 juga tercatat jauh lebih baik dibanding periode yang sama tahun sebelumnya akibat keberhasilan KRAS menekan biaya produksi dan operasionalnya. KRAS mencatat Marjin laba kotor (GPM) sebesar 14,1% dibanding periode yang sama tahun sebelumnya yang masih minus 2%. Selain itu, marjin EBITDA KRAS juga naik dari minus 7,8% menjadi positif 8,3%.

Kami perkirakan nilai penjualan KRAS pada tahun ini akan mencapai USD1,35 miliar, atau tumbuh 2% YoY dibanding akhir 2015 sebesar USD1,32 miliar. Kenaikan harga baja akan menjadi faktor utama. 50% 28% 5% 10% 3%4% 3Q 16 HRC CRC WR Bars Sections Pipe (Spiral & ERW)

53% 24% 6% 10% 3% 4% 9M 16 HRC CRC WR Bars Sections Pipe (Spiral & ERW)

Financial Summary (USD Mn) 2Q 16 3Q 16 QtQ 3Q 15 3Q 16 YoY 9M 15 9M 16 YoY

Revenue 347.95 323.14 (7.13) 316.15 323.14 2.21 993.38 982.29 (1.12)

Cost of Revenue 290.51 285.07 (1.87) 298.15 285.07 (4.39) 1,014.27 844.30 (16.76)

Gross Profit 57.44 38.07 (33.72) 18.00 38.07 111.52 (20.89) 137.99 n.a

Operating Income or Losses 14.33 2.10 (85.32) (18.80) 2.10 n.a (123.62) 24.00 n.a

Depreciation & Amortization 17.90 19.74 10.27 10.06 19.74 96.18 46.28 57.48 24.21

EBITDA 32.24 21.85 (32.24) (8.74) 21.85 n.a (77.35) 81.48 n.a

Net Income/Net Profit (Losses) (27.74) (27.15) (2.14) (25.31) (27.15) 7.29 (160.24) (114.70) (28.42)

Total Assets 3,910.25 3,832.28 (1.99) 3,545.23 3,832.28 8.10 3,545.23 3,832.28 8.10

Short and Long Term Debt 1,745.41 1,762.39 0.97 1,397.89 1,762.39 26.08 1,397.89 1,762.39 26.08

Total Equity 1,815.40 1,799.86 (0.86) 1,794.86 1,799.86 0.28 1,794.86 1,799.86 0.28

Enterprise Value 2,225.46 2,670.56 20.00 1,590.59 2,670.56 67.90 1,590.59 2,670.56 67.90

Ratio 2Q 16 3Q 16 3Q 15 3Q 16 9M 15 9M 16

Return on Common Equity (%) (1.53) (1.51) (1.41) (1.51) (4.76) (2.10) Return on Assets (%) (0.71) (0.71) (0.71) (0.71) (1.83) (1.00) Gross Margin (%) 16.51 11.78 5.69 11.78 (2.10) 14.05 Operating Margin (%) 4.12 0.65 (5.95) 0.65 (12.44) 2.44 EBITDA Margin (%) 9.27 6.76 (2.76) 6.76 (7.79) 8.30 Profit Margin (%) (7.97) (8.40) (8.00) (8.40) (16.13) (11.68) Total Debt to Total Equity (%) 96.14 97.92 77.88 97.92 131.05 94.08

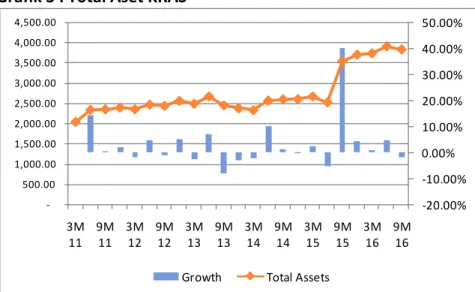

Total Aset Meningkat Hingga 8,1%

Hasil revaluasi Asset yang dilakukan oleh KRAS pada 2015 lalu telah membuat nilai asset KRAS naik di atas 30% apabila dibanding data 9M 16. Efisiensi serta ekspansi KRAS yang dilakukan pada tahun ini membuat nilai asset KRAS pada 9M 16 tumbuh 8,1% YoY.

Grafik 3 : Total Aset KRAS

Sumber: Perusahaan Target KRAS

Di tengah kondisi perekonomian dunia yang penuh tantangan, KRAS kembali berupaya meningkatkan performancenya. Tahun ini berbagai cara dilakukan oleh KRAS demi meningkatkan daya saingnya di kalangan industri baja. Adapun target KRAS tahun ini adalah merampungkan beberapa proyek yang di antaranya ialah pembangunan pabrik Blast Furnace berkapasitas 1.2 juta ton yang diprediksi akan selesai di akhir tahun ini, serta merencanakan Coal Fire Steam Boiler 2x80 MW dan PLTU Batubara 1x150 MW.

Selain itu, KRAS juga akan mengembangkan bisnis intinya dengan membangun pabrik HSM 2 yang berkapasitas 1.5 juta ton di Cilegon, pembangunan Push Pull Pickling dan Reversing Cold Mill untuk memproduksi baja lembaran dingin serta pembangunan pabrik baja tulangan dan profil oleh Joint Venture PT Krakatau Osaka Steel berkapasitas 500 ribu ton per tahun yang akan mulai beroperasi pada akhir 2016. Kemudian KRAS juga memiliki proyek lain di tahun ini yakni pembangunan bendung Cipasauran untuk tambahan sumber air baku guna memenuhi kebutuhan air industri di wilayah Cilegon.

Prospek Usaha

Dengan tingkat ekspansif KRAS yang cukup tinggi, kami menilai bahwa prospek KRAS di tahun ini dan mendatang akan mengalami perubahan meski bertahap. Bahkan, sejak tahun 2015 KRAS telah melakukan berbagai upaya perbaikan seperti halnya melakukan revaluasi aset sehingga meningkatkan total aset KRAS hingga lebih dari 30%. KRAS juga melakukan efisiensi biaya guna menyiasati

-20.00% -10.00% 0.00% 10.00% 20.00% 30.00% 40.00% 50.00% -500.00 1,000.00 1,500.00 2,000.00 2,500.00 3,000.00 3,500.00 4,000.00 4,500.00 3M 11 9M 11 3M 12 9M 12 3M 13 9M 13 3M 14 9M 14 3M 15 9M 15 3M 16 9M 16 Growth Total Assets

penurunan harga baja dunia sehingga biaya KRAS tidak terlalu berat. Selain itu, meski China mengurangi produksinya, hal ini tidak akan berdampak langsung kepada KRAS.

Kebijakan pemerintah yang mewajibkan menggunakan baja dalam negeri menyusul harga komoditas yang semakin membaik juga akan memberikan peluang bagi KRAS untuk mengambil keuntungan. Seiring dengan proyek infrastruktur yang sedang gencar dilakukan oleh pemerintah diikuti dengan beberapa strategi yang sudah dikerahkan KRAS diharapkan dapat memberikan perubahan positif bagi KRAS. Adanya peningkatan harga baja canai panas (hot rolled coil/HRC) pada pengiriman bulan Mei 2016 di mana lonjakan mencapai 47% menjadi USD485 per ton dibandingkan Januari lalu menunjukkan bahwa prospek baja sudah mulai gemilang.

Proyeksi Keuangan

Membaiknya harga baja dunia, kenaikan permintaan baja domestik seiring proyek infrastruktur, estimasi diturunkannya harga gas industri Pemerintah serta langkah KRAS mengelola cost perusahaan akan menjadi katalis positif terhadap kinerja keuangan KRAS.

Tahun 2017 mendatang kami perkirakan pendapatan usaha KRAS akan tumbuh 5,2% dibanding estimasi pendapatan usaha tahun ini dari USD1,37 miliar menjadi USD1,44 miliar. Hasil pendapatan produk baja masih akan menjadi kontributor utama bagi pendapatan usaha KRAS.

Proyeksi Pendapatan

Sumber: Perusahaan dan Oso Securities

0.00 500.00 1000.00 1500.00 2000.00 2500.00 In USD Bn

Information Technology and Other Services

Port Service Provider Engineering and construction Real Estat and Hotel Sale of Steel Products

Valuasi dan Rekomendasi

Meskipun hingga September 2016 kinerja bottom line KRAS masih tercatat negatif namun seiring dengan adanya perbaikan biaya produksi dan operasional perusahaan serta estimasi akan adanya kenaikan volume permintaan produk baja KRAS, kami perkirakan mulai tahun 2017 KRAS akan mulai mencatatkan kinerjanya yang positif kembali.

Oleh sebab itu, kami merekomendasikan BELI untuk saham KRAS karena harga saham saat ini masih cukup murah. Berdasarkan perhitungan menggunakan metode DCF dengan asumsi WACC sebesar 9,5%, terminal growth sebesar 2% dan nilai tukar rupiah Rp13.500 per dolar AS, kami mendapatkan nilai wajar saham KRAS adalah sebesar Rp1.145 per saham.

WACC 9.5% Bloomberg

Terminal Growth 2%

Free Cash Flow to the Firm (FCFF) - Two Stages

(Rp bn) 2016F 2017F 2018F 2019F

EBIT 56 129 144 151

Tax 15 (16) (18) (19)

After Tax Cash Flow 70 114 126 132

Depreciation & amortization 76 42 44 46

Minority interest (6) (6) (6) (6)

Change in working capital 47 (33) (25) 322

Net capital expenditure (312) (171) (180) (189)

Free cash flows for the firm (125) (55) (42) 305

Year 1 2 3 4 Discount factor 0.91 0.83 0.76 0.70 PV of free cash flows (114) (46) (32) 212 Value of the firm in high growth 20.1 Stage 1

Value of FCF in terminal growth 2,880.6 Stage 2 Value of firm 2,900.7 Net cash/(debt) (1,560.5) Value of equity 1,340.1 # of shares (Mn) 15,775.0 Value of equity/share (Rp) 1,146.86

Ringkasan serta Proyeksi Keuangan

PT. Krakatau Steel (Persero), Tbk

Income Statement IDR bn 2014 2015 2016F 2017F 2018F Sales 1,869 1,322 1,366 1,438 1,513 COGS (1,828) (1,358) (1,161) (1,222) (1,286) Gross Profit 41 (36) 205 216 227 Operating Expense (112) (147) (149) (86) (83) EBIT (71) (184) 56 129 144 EBITDA 0 (109) 133 210 227 Interest Income 6 6 6 6 6 Interest Expense (51) (88) (91) (43) (45)

Forex Gain (Loss) (1) (1) (1) (1) (1)

Other Inc (Exp) (66) (60) (27) (29) (30)

Profit Before Tax (183) (327) (58) 62 73

Tax Expense 29 1 15 (16) (18)

Minority Interest (7) (6) (6) (6) (6)

Loss Before Acquisition - - - - -Net Income (147) (320) (37) 53 61 Ratios 2014 2015 2016F 2017F 2018F ROE (%) -16.6% -17.9% -2.0% 2.7% 3.0% ROA (%) -5.6% -8.6% -0.9% 1.3% 1.5% Margins Gross Profit (%) 2.2% -2.8% 15.0% 15.0% 15.0% EBIT (%) -3.8% -13.9% 4.1% 9.0% 9.5% EBITDA (%) 0.0% -8.3% 9.7% 14.6% 15.0% Net Profit (%) -7.9% -24.2% -2.7% 3.7% 4.0% Financial Structure Current Ratio 0.7 0.6 0.7 0.6 0.6 Quick Ratio 0.4 0.3 0.4 0.3 0.2 Net Gearing 28% 23% 43% 42% 40% Solvency #REF! 31.9 -9.7 -22.5 -25.0 Debt/EBITDA 4227.2 -14.2 12.9 8.2 7.6

Ringkasan serta Proyeksi Keuangan

PT. Krakatau Steel (Persero), Tbk

Sumber: Perusahaan dan Oso Securities

Balance Sheet

IDR bn 2014 2015 2016F 2017F 2018F

Cash 237 133 157 46 (86)

Receivables 249 211 228 240 252

Inventory 481 409 339 356 375

Other Current Asset 92 140 139 121 125

Total Current Aseet 1,059 893 862 763 667

Fixed Asset - Net 1,097 2,359 2,595 2,725 2,861 Other non-Current Asset 448 451 478 511 552

Total non-Current Aseet 1,546 2,810 3,073 3,236 3,413 Total Asset 2,604 3,702 3,935 3,999 4,080 Account Payable 240 174 168 166 173

Short term Loan 1,046 1,152 903 903 903

Other Current Liab. 127 131 115 119 121

Total Current Liab. 1,413 1,457 1,186 1,187 1,197 Long Term Loan 248 405 814 814 814

Other non Current Liab. 57 51 44 50 57

Total Non Current Liab 305 457 858 864 872

Minority Interest 13 7 7 7 7

Equity 886 1,788 1,891 1,947 2,011 Total Liab & Equity 2,604 3,702 3,935 3,999 4,080 CashFlow 2015 2016F 2017F 2018F Net Income (320) (37) 53 61

Dep. & Amort. 68 76 42 44

Change In Working Cap. 54 47 (33) (25)

Others (55) (16) 22 (1)

Total CFO (253) 71 84 79

- - - -Investment Cash Flow - - - -Capex (1,329) (312) (171) (180)

Chg. In Goodwill - - - -Chg. In Other Asset (2) (27) (34) (41)

Minority Interest (6) - -

-Loss Before Acquisition - - - -Total CFI (1,337) (339) (205) (221)

Free Cash Flow (1,591) (268) (121) (142)

Financing Cash Flow - - - -Change in Capital - 136 -

-Dividend Paid - - - -Other Equity Components 1,225 - - -Adjustments 3 3 3 3

Net Change In Debt 264 161 -

-Chg in Other Liabilities (6) (8) 6 7

Total CFF 1,487 293 10 11

Net Cash Flow (104) 25 (112) (131)

Cash Beginning 237 133 157 46

DISCLAIMER

This report has been prepared by PT OSO Securities on behalf of itself and its affiliated companies and is provided for information purposes only. Under no circumstance.is it to be used or considered as an offer to sell, or a solicitation of any offer to buy. This report has been produced independently and the forecasts, opinions and expectations contained herein are entirely those of PT. OSO Securities. We expressly disclaim any responsibility or liability (express or implied) of PT. OSO Securities, its affiliated companies and their respective employees and agents whatsoever and howsoever arising (including, without limitation for any claims, proceedings, action , suits, losses, expenses, damages or costs) which may be brought against or suffered by any person as a results of acting in reliance upon the whole or any part of the contents of this report and neither PT. OSO Securities, its affiliated companiesor their respective employees or agents accepts liability for any errors, omissions or mis-statements, negligent or otherwise, in the report and any liability in respect of the report or any inaccuracy therein or omission there from which might otherwise arise is hereby expresses disclaimed. The information contained in this report is not be taken as any recommendation made by PT. OSO Securities or any other person to enter into any agreement with regard to any investment mentioned in this document. This report is prepared for general circulation. It does not have regards tothe specific person who may receive this report. In considering any investments you should make your own independent assessment and seek your own professional financial and legal advice.

RESEARCH TEAM

Supriyadi

([email protected]) Head of Research +62 21 2991 5300

Rifqiyati

([email protected]) Research Analyst +62 21 2991 5300

Riska Afriani

([email protected]) Research Analyst +62 21 2991 5300

HEAD OFFICE

Cyber 2 Tower, 22nd Floor

Jl. HR. Rasuna Said Blok X-5 No. 13 Jakarta Selatan 12950 Tel: +62-21-299-15-300 Fax : +62-21-290-21-497 BRANCHES Fatmawati

PusatNiagaDuta Mas FatmawatiBlok A1 No.20 Jl. Fatmawati No.39

JakartaSelatan

Tel: +62-21-726 9383(General) Fax: +62 21-728 00 367 Akastiebi

STIE Bisnis Indonesia

Kampus Kebayoran AKA Building Jl. Bangka Raya No.2 Kebayoran Baru

Jakarta Selatan

Tel: +62-21 717 945 52 (General) Fax: +62 –21 717 944 65 Bandung

Grand Royal Panghegar lnt 2,10-11 JL. Merdeka No 2

Bandung, Jawa Barat

Tel: +62-22 424 0269 (General) Fax +62-22 424 0279 Bali

Shopping Archade A-4 JL. PantaiKuta The Stones Hotel Bali, Indonesia

Tel: 0361-754020, 0361-757037 Fax : 0361–754779 Medan

Mandiri Building Fl. VII Jl. Imam Bonjol No. 16 D Medan, Sumatera Utara

Yogyakarta

PusatInformasi Pasar Modal (PIPM) Jl. P. Mangkubumi No. 111 Yogyakarta

Tel: +62-274 55 73 69 Fax: +62-274 55 73 69 Solo

Solo Centre Point

Jl. SlametRiyadi 373, Ruko A7B, Purwosari, Solo JawaTengah

Tel: +62-271 717 909 Fax: +62-271 710 689 Surabaya

Jl. Dr. Sutomo No. 97C Fl. 5th,Surabaya

JawaTimur

Tel: +62-31 563 0234 (Hunting) Fax: +62-31 5630 26 Jember

Jember Business Centre (JBC) Jl. Trunojoyo No. 26 Blok A-8, Jember JawaTimur

Tel: +62-331 421050 (Hunting) Fax: +62-331 420320 Makasar

Jl. Pengayoman no.118 (sampingcarefour) Makassar, Sulawesi Selatan

Tel: 0411 - 439 050 Fax. 0411 - 431 373

Tel: +62-614539955 Fax: +62-614529427 Malang

Ruko Borobudur Bisnis Center Semarang Jl. Terusan Borobudur Kav. 5

Jl. Dr. Cipto No. 96 C - D Malang, JawaTimur

Semarang, Jawa Tengah Tel: 0341 - 407771