BAB IV

ANALISIS DATA DAN PEMBAHASAN

Pada bab ini akan dibahas tahapan pengolahan data untuk selanjutnya dianalisis. Tahapan tersebut dimulai dari deskripsi objek penelitian, analisis statistik deskriptif, pengujian hipotesis, dan pembahasan hasil penelitian.

4.1 Deskripsi Objek Penelitian

Data yang digunakan adalah data sekunder yang diambil dari Bursa Efek Indonesia. Sampel penelitian ini adalah data perusahaan perbankan yang tercatat dari tahun 2010-2017. Data yang digunakan dalam penelitian ini adalah laporan keuangan dan laporan tahunan untuk periode yang berakhir 31 Desember 2010-2017 yang diterbitkan oleh perusahaan perbankan yang menjadi sampel penelitian. Pengambilan sampel dilakukan dengan metode purposive sampling. Penarikan jumlah sampel dalam penelitian ini sesuai dengan kriteria sebagai berikut:

Tabel 4.1

Kriteria Pengambilan Sampel Penelitian

No Keterangan Jumlah

1 Perusahaan perbankan yang terdaftar di BEI pada tahun 2010-2017

318 2 Perusahaan yang tidak menerbitkan laporan tahunan dan laporan (94)

keuangannya secara lengkap yang dikeluarkan perusahaan-perusahaan yang terdaftar di BEI untuk periode yang berakhir 31 Desember tahun 2010-2017 yang telah diaudit.

3 Jumlah perusahaan sampel 224

Sumber : Data Diolah, 2019

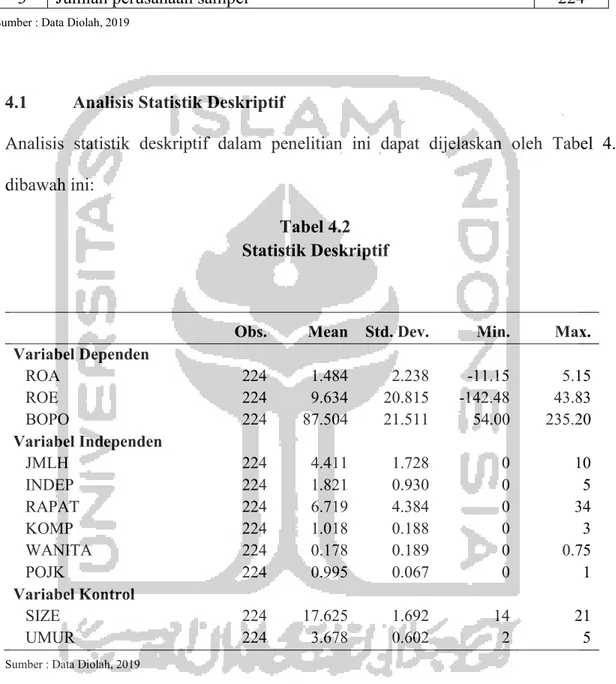

4.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif dalam penelitian ini dapat dijelaskan oleh Tabel 4.2 dibawah ini:

Tabel 4.2 Statistik Deskriptif

Obs. Mean Std. Dev. Min. Max.

Variabel Dependen ROA 224 1.484 2.238 -11.15 5.15 ROE 224 9.634 20.815 -142.48 43.83 BOPO 224 87.504 21.511 54.00 235.20 Variabel Independen JMLH 224 4.411 1.728 0 10 INDEP 224 1.821 0.930 0 5 RAPAT 224 6.719 4.384 0 34 KOMP 224 1.018 0.188 0 3 WANITA 224 0.178 0.189 0 0.75 POJK 224 0.995 0.067 0 1 Variabel Kontrol SIZE 224 17.625 1.692 14 21 UMUR 224 3.678 0.602 2 5

Sumber : Data Diolah, 2019

Berdasarkan tabel 4.2, kinerja perusahaan perbankan yang menjadi sampel dalam penelitian ini secara rata-rata bernilai positif. Hal ini ditunjukkan dengan nilai rata-rata ROA yang sebesar 1.484% (SD = 2.238), nilai rata-rata ROE sebesar

9.634% (SD = 20.815), serta nilai rata-rata BOPO yang sebesar 87.504% (SD = 21.511).

Jumlah anggota komite remunerasi (JMLH) pada perusahaan yang menjadi sampel adalah sebesar 4.411 orang (SD = 1.728) dengan jumlah anggota berkisar antara 0 sampai 10 anggota untuk setiap perusahaan. Independensi anggota komite remunerasi (INDEP) sebesar 1.821 orang (SD = 0.930). Artinya, setiap perusahaan secara rata-rata memiliki anggota komite remunerasi yang independen sebanyak 1 hingga 2 orang. Jumlah penyelenggaraan rapat komite remunerasi (RAPAT) secara rata-rata dilakukan 6 hingga 7 kali rapat setiap tahunnya (SD = 0.930), dengan jumlah rapat paling sedikit 0 dan paling banyak 34 kali rapat setiap tahunnya. Anggota komite remunerasi yang memiliki kompetensi di bidang sumber daya manusia (KOMP) rata-rata berjumlah 1 orang untuk setiap perusahaan. Anggota komite remunerasi yang menjadi sampel penelitian ini mayoritas pria. Jumlah wanita yang menjadi anggota komite remunerasi (WANITA) hanya sebesar 17.80%. Selain itu perusahan mayoritas memiliki komite remunerasi baik sebelum atau sesudah adanya Peraturan Otoritas Jasa Keuangan (POJK), hal ini ditunjukkan oleh nilai rata-rata sebesar 99,50%.

Tabel 4.3

Korelasi antara Variabel Dependen dengan Variabel Independen

C o va ri a n c e A n a ly s is : O rd in a ry D a te : 0 4 /2 4 /1 9 T im e : 1 5 :5 7 S a m p le : 2 0 1 0 2 0 1 7 In c lu d e d o b s e rv a ti o n s : 2 2 4 C o rr e la ti o n P ro b a b il it y Y 1 Y 2 Y 3 X 1 X 2 X 3 X 4 X 5 X 6 X 7 X 8 Y 1 1 .0 0 0 0 0 0 --- Y 2 0 .8 7 8 5 4 6 1 .0 0 0 0 0 0 0 .0 0 0 0 --- Y 3 -0 .9 5 0 4 5 9 -0 .8 6 7 3 4 2 1 .0 0 0 0 0 0 0 .0 0 0 0 0 .0 0 0 0 --- X 1 0 .3 2 9 2 7 3 0 .2 4 9 8 4 1 -0 .3 2 6 5 7 7 1 .0 0 0 0 0 0 0 .0 0 0 0 0 .0 0 0 2 0 .0 0 0 0 --- X 2 0 .2 9 0 6 1 6 0 .2 4 5 8 7 8 -0 .3 0 1 6 4 8 0 .8 7 1 6 1 7 1 .0 0 0 0 0 0 0 .0 0 0 0 0 .0 0 0 2 0 .0 0 0 0 0 .0 0 0 0 --- X 3 0 .0 2 9 4 6 5 0 .0 7 5 4 2 1 -0 .0 3 7 9 5 3 0 .3 0 8 2 7 4 0 .3 0 5 5 2 5 1 .0 0 0 0 0 0 0 .6 6 0 9 0 .2 6 1 0 0 .5 7 2 0 0 .0 0 0 0 0 .0 0 0 0 --- X 4 0 .0 4 8 7 1 7 0 .0 4 3 7 4 0 -0 .0 4 9 9 7 9 0 .2 3 8 8 2 2 0 .1 2 0 5 5 9 0 .0 6 5 7 8 0 1 .0 0 0 0 0 0 0 .4 6 8 2 0 .5 1 4 9 0 .4 5 6 7 0 .0 0 0 3 0 .0 7 1 7 0 .3 2 7 1 --- X 5 0 .0 2 0 8 3 0 0 .0 2 3 3 1 1 -0 .0 2 9 1 9 9 -0 .2 8 3 6 2 8 -0 .3 2 8 9 3 4 0 .0 4 4 0 4 0 0 .0 9 5 3 5 5 1 .0 0 0 0 0 0 0 .7 5 6 5 0 .7 2 8 6 0 .6 6 3 8 0 .0 0 0 0 0 .0 0 0 0 0 .5 1 2 0 0 .1 5 4 9 --- X 6 0 .0 2 4 4 0 3 0 .0 1 7 6 5 1 -0 .0 2 6 4 1 4 0 .1 7 1 2 6 7 0 .1 3 1 4 5 2 0 .1 0 2 8 6 6 0 .3 6 2 2 9 4 0 .0 6 3 0 9 4 1 .0 0 0 0 0 0 0 .7 1 6 4 0 .7 9 2 8 0 .6 9 4 2 0 .0 1 0 2 0 .0 4 9 4 0 .1 2 4 8 0 .0 0 0 0 0 .3 4 7 2 --- X 7 0 .4 2 8 0 7 0 0 .3 8 6 3 7 1 -0 .4 4 4 0 0 3 0 .6 5 6 9 9 7 0 .5 9 8 4 4 1 0 .2 4 6 2 7 7 0 .0 3 5 1 3 7 -0 .1 9 5 6 8 7 0 .1 0 4 1 1 7 1 .0 0 0 0 0 0 0 .0 0 0 0 0 .0 0 0 0 0 .0 0 0 0 0 .0 0 0 0 0 .0 0 0 0 0 .0 0 0 2 0 .6 0 0 9 0 .0 0 3 3 0 .1 2 0 2 --- X 8 0 .2 8 0 7 3 6 0 .3 1 8 0 2 6 -0 .2 7 8 3 2 1 0 .1 2 3 1 0 2 0 .0 8 9 2 3 2 0 .0 6 5 8 3 0 0 .0 5 0 7 7 9 -0 .0 5 7 2 4 5 0 .0 7 5 6 3 2 0 .3 3 8 8 8 4 1 .0 0 0 0 0 0 0 .0 0 0 0 0 .0 0 0 0 0 .0 0 0 0 0 .0 6 5 9 0 .1 8 3 3 0 .3 2 6 7 0 .4 4 9 5 0 .3 9 3 8 0 .2 5 9 6 0 .0 0 0 0 ---

Selain analisis statistik deskriptif, dilakukan juga uji korelasi yang disajikan pada tabel 4.3. Korelasi antara variabel dependen dengan variabel independen dalam penelitian ini bervariasi dari tinggi ke rendah, berkisar 0.021 hingga 0.428 untuk ROA, 0.018 hingga 0.386 untuk ROE, dan -0.444 hingga -0.026 untuk BOPO. Semua variabel independen berhubungan positif terhadap ROA dan ROE, serta berhubungan negatif terhadap BOPO. Hal ini merupakan indikasi awal untuk mendukung hipotesis dalam penelitian ini. Berdasarkan hasil uji korelasi ini, tidak ditemukan adanya korelasi yang sangat tinggi antar variabel independen, kecuali pada variabel jumlah anggota komite remunerasi dengan independensi anggota remunerasi. Temuan ini mengindikasikan bahwa model yang akan digunakan dalam penelitian ini terbebas dari masalah multikolinearitas.

4.2 Uji Asumsi Klasik

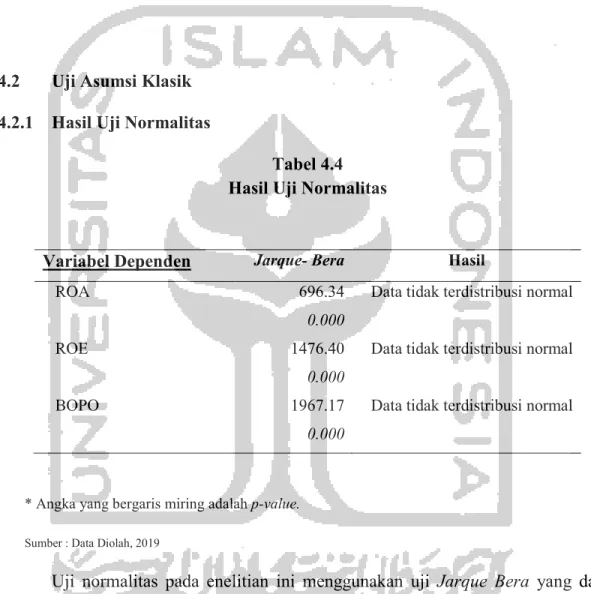

4.2.1 Hasil Uji Normalitas

Tabel 4.4 Hasil Uji Normalitas

Variabel Dependen Jarque- Bera Hasil

ROA 696.34 Data tidak terdistribusi normal

0.000

ROE 1476.40 Data tidak terdistribusi normal

0.000

BOPO 1967.17 Data tidak terdistribusi normal

0.000

* Angka yang bergaris miring adalah p-value.

Sumber : Data Diolah, 2019

Uji normalitas pada enelitian ini menggunakan uji Jarque Bera yang dapat dilihat pada Tabel 4.4. Tingkat signifikansi pengujian (α) yang digunakan sebesar 5% atau 0,05. Residual pada model regresi yang menggunakan ROA sebagai variabel dependennya memiliki nilai Jarque-Bera sebesar 696.34 dengan nilai probabilitas sebesar 0.000. Nilai probabilitas tersebut lebih kecil dari 0.05. Oleh karena itu, dapat

dikatakan bahwa residual model yang menggunakan ROA sebagai variabel dependennya tidak terdistribusi normal.

Residual pada model regresi yang menggunakan ROE sebagai variabel dependennya memiliki nilai Jarque Bera sebesar 1476.40 dengan nilai probabilitas sebesar 0.000. Nilai probabilitas tersebut lebih kecil dari 0.05. Oleh karena itu, dapat dikatakan bahwa residual model yang menggunakan ROE sebagai variabel dependennya tidak terdistribusi normal.

Residual pada model regresi yang menggunakan BOPO sebagai variabel dependennya memiliki nilai Jarque Bera sebesar 1967.17 dengan nilai probabilitas sebesar 0.000. Nilai probabilitas tersebut lebih kecil dari 0.05. Oleh karena itu, dapat dikatakan bahwa residual model yang menggunakan BOPO sebagai variabel dependennya tidak terdistribusi normal.

4.2.2 Hasil Uji Multikolinearitas

Tabel 4.5

Hasil Uji Multikolinearitas

VARIABEL INDEPENDEN VIF

JMLH 5.276 INDEP 4.475 RAPAT 1.148 KOMP 1.294 WANITA 1.184 POJK 1.174 SIZE 2.083 UMUR 1.169

Hasil uji multikolinearitas terdapat pada tabel 4.5 menunjukkan bahwa tidak tidak ada korelasi antar variabel independen yang nilainya lebih besar dari 95%. Hasil perhitungan untuk Variance Infaltion Factor (VIF) tidak ada variabel independen yang memiliki nilai VIF lebih dari 10. Dengan demikian, kesimpulan yang dapat diambil adalah bahwa tidak ada multikolinearitas yang terjadi antar variabel independen dalam model regresi.

4.2.3 Hasil Uji Heteroskedastisitas

Tabel 4.6

Hasil Uji Heteroskedastisitas (Breusch-Pagan)

Variabel Dependen F-Statistic Prob. F-Stat Hasil

ROA 3.360 0.001 Heteroskedastisitas

ROE 4.656 0.000 Heteroskedastisitas

BOPO 2.250 0.025 Heteroskedastisitas

* Angka yang bergaris miring adalah p-value.

Sumber: Data Diolah, 2019

Hasil uji heteroskedastisitas dapat dilihat pada tabel 4.6 yang menunjukkan bahwa nilai probabilitas f-statistic untuk semua model regresi di bawah 0.05, maka kesimpulan yang dapat diambil bahwa model-model tersebut mengalami masalah heteroskedastisitas.

4.2.4 Hasil Uji Autokorelasi

Tabel 4.7

Tabel Statistik Durbin Watson

Simpulan DW Test

ROA ROE BOPO

<1,189 Ada autokorelasi positif 1.102

1,189-1,895 Tanpa kesimpulan 1.296 1.219

2,015-2,811 Tanpa Kesimpulan >2,811 Ada autokorelasi negatif

Sumber: Data Diolah, 2019

Berdasarkan tabel diatas hasil olah data regresi diketahui bahwa nilai Durbin Watson untuk model regresi yang menggunakan ROA sebagai variabel dependen adalah sebesar 1.102 yang berada di bawah nilai 1.895. Nilai ini berada pada daerah ada autokorelasi positif, sehingga dapat dikatakan bahwa model regresi ini memiliki autokorelasi positif.

Nilai Durbin Watson untuk model regresi yang menggunakan ROE sebagai variabel dependen adalah sebesar 1.296 yang berada di antara nilai 1.189 dan 1.895. Nilai ini berada pada daerah tanpa kesimpulan, sehingga dapat dikatakan bahwa model regresi ini tidak dapat ditarik kesimpulan mengenai autokorelasi.

Nilai Durbin Watson untuk model regresi yang menggunakan BOPO sebagai variabel dependen adalah sebesar 1.219 yang berada di antara nilai 1.189 dan 1.895. Nilai ini berada pada daerah tanpa kesimpulan, sehingga dapat dikatakan bahwa model regresi ini tidak dapat ditarik kesimpulan mengenai autokorelasi.

4.3 Pengujian Hipotesis

4.3.1 Pemilihan Bentuk Panel

Penelitian ini menggunakan metode regresi data panel dalam menguji hipotesis. Secara umum, regresi data panel memiliki tiga bentuk, yaitu bentuk common effect (CE), fixed effect (FE), dan random effect (RE). Peneliti perlu menentukan bentuk mana yang paling sesuai untuk menguji hipotesis dalam

penelitian ini. Bentuk fixed effect (FE) tidak dapat digunakan dalam penelitian ini karena mayoritas variabel yang digunakan dalam penelitian ini konstan antar waktu. Oleh karena itu, peneliti hanya menggunakan LM Test.

Tabel 4.8

Hasil Lagrange Multiplier Test

Variabel Dependen LM Test Hasil

ROA 30.694 Random Effect

0.000

ROE 28.814 Random Effect

0.000

BOPO 40.201 Random Effect

0.000

* Angka yang bergaris miring adalah p-value.

Sumber: Data Diolah, 2019

Berdasarkan tabel 4.8, peneliti menemukan bahwa model penelitian ini lebih tepat menggunakan regresi panel dengan bentuk random effect untuk ketiga variabel dependen. Setelah menentukan bentuk panel yang sesuai, selanjutnya peneliti menyajikan hasil regresi random effect untuk semua variabel dependen. Hasil regresi ini disajikan pada tabel 4.9.

4.3.2 Hasil Regresi Hasil Uji T

Tabel 4.9

Hasil Estimasi Regresi Data Panel

Variabel Independen Variabel Dependen

ROA ROE BOPO

KONSTAN -6.915* -70.661** 171.168*** 0.093 0.013 0.000 JMLH 0.069 -1.432** -0.625 0.313 0.042 0.341 INDEP 0.366*** 4.833*** -4.281*** 0.001 0.000 0.000 RAPAT -0.086** -0.582** 0.827** 0.015 0.044 0.031 KOMP 0.055 3.392** -0.044 0.832 0.028 0.985 WANITA 1.287** 10.482 -16.221*** 0.013 0.101 0.001 POJK -0.335 -5.151 5.366 0.495 0.353 0.239 SIZE 0.300** 2.832*** -3.172* 0.038 0.000 0.051 UMUR 0.748 8.593 -6.843** 0.139 0.156 0.039 Obs. 224 224 224 R-squared 0.103 0.089 0.121 Adj. R-squared 0.069 0.055 0.088 F-statistic 3.084 2.618 3.708

Prob. F-statistic 0.002 0.009 0.000 * Signifikan pada level 10%

** Signifikan pada level 5% *** Signifikan pada level 1%

Sumber: Data Diolah, 2019

Dari hasil pengujian tabel 4.9, dapat dijelaskan bahwa:

1) Jumlah anggota komite remunerasi (JMLH) tidak berpengaruh signifikan terhadap ROA dan BOPO. Jumlah anggota komite remunerasi hanya berpengaruh terhadap ROE dengan koefisien regresi sebesar -1.432. Akan tetapi, arahnya berkebalikan dengan hipotesis pertama yang telah dirumuskan. Oleh karena itu, berdasarkan hasil regresi, hipotesis pertama dalam penelitian ini ditolak.

2) Independensi anggota komite remunerasi (INDEP) berpengaruh signifikan di tingkat signifikansi 1% terhadap semua variabel dependen dengan nilai koefisien regresi sebesar 0.366 untuk ROA, 4.833 untuk ROE dan -4.281 untuk BOPO. Dengan demikian, hipotesis kedua dalam penelitian ini diterima.

3) Jumlah rapat anggota komite remunerasi (RAPAT) berpengaruh negatif signifikan di tingkat signifikansi 5% terhadap semua variabel dependen dengan nilai koefisien regresi sebesar -0.086 untuk ROA, -0.582 untuk ROE dan 0.827 untuk BOPO. Dengan demikian, hipotesis ketiga dalam penelitian ini ditolak.

4) Kompetensi anggota komite remunerasi (KOMP) tidak berpengaruh signifikan terhadap ROA dan BOPO. remunerasi (memiliki keahlian di bidang sumber daya manusia) (KOMP) hanya berpengaruh terhadap ROE dengan koefisien regresi sebesar 3.392 dan tingkat signifikansi sebesar 5%. Dengan demikian, hipotesis keempat dalam penelitian ini diterima hanya pada ukuran kinerja ROE dan ditolak untuk ROA dan BOPO.

5) Proporsi wanita pada komite remunerasi (WANITA) berpengaruh signifikan terhadap ROA dan BOPO di tingkat 1% dan 5% dengan nilai koefisien regresi sebesar 1.287 untuk ROA dan -16.221 untuk BOPO. Angka (-) negatif pada BOPO menunjukkan positif untuk ukuran kinerja perusahaan. Akan tetapi tidak dengan ROE. Dengan demikian, hipotesis kelima dalam penelitian ini diterima hanya pada ukuran kinerja ROA dan BOPO dan ditolak untuk ROE.

6) Peraturan Otoritas Jasa Keuangan tidak berpengaruh positif signifikan terhadap variabel dependen. Dengan demikian, hipotesis keenam dalam penelitian ini ditolak.

4.4 Pembahasan

Tabel 4.10

Ringkasan Hasil Pengujian

Hipotesis Kesimpulan H1 Ditolak H2 Diterima H3 Ditolak H4 Diterima sebagian H5 Diterima sebagian H6 Ditolak

Sumber: Data Diolah, 2019

Dari hasil penelitian yang telah dilakukan, menunjukkan bahwa variabel jumlah anggota komite remunerasi berpengaruh tidak berpengaruh signifikan terhadap kinerja perusahaan.

Teori agensi yang mengasumsikan bahwa manajer mempunyai kecenderungan berperilaku negatif, yang bisa dalam bentuk melakukan kecurangan, kerja dengan tidak efisien, tidak mengelola sumber daya dengan baik (Jensen dan Meckling, 1976). Hal tersebut menyebabkan kinerja perusahaan turun. Oleh karena itu teori ini mengasumsikan bahwa salah satu fungsi komite remunerasi adalah mencegah perilaku negatif agen (manajer).

Selanjutnya kinerja perusahaan akan semakin baik jika terdapat perbaikan yang dilakukan secara terus menerus. Oleh karena itu, diperlukan adanya peraturan dan mekanisme pengendalian yang secara efektif mengidentifikasi pihak-pihak yang memiliki kepentingan yang berbeda. Mekanisme untuk memperbaiki dan memaksimalkan kinerja perusahaan tersebut adalah penerapan Good Corporate Governance dalam perusahaan. Salah satu bentuk penerapan Good Corporate Governance terlihat dari berfungsinya komite remunerasi sebagai organ perusahaan yang bekerja sesuai dengan tugas dan tanggungjawabnya.

Hasil yang diperoleh dalam penelitian ini menunjukkan bahwa jumlah anggota komite remunerasi tidak berpengaruh positif terhadap kinerja perusahaan. Hal ini tidak di dukung dengan hasil dari penelitian sebelumnya yang dilakukan oleh Rahmawati dan Handayani (2017) yang menunjukkan bahwa jumlah anggota komite audit memiliki pengaruh signifikan terhadap

kinerja perusahaan. Hal ini menunjukkan bahwa banyak atau sedikitnya jumlah anggota komite remunerasi tidak serta merta menjadi faktor yang dapat mempengaruhi hasil kinerja perusahaan yang ditunjukkan dengan ROA, ROE, dan BOPO. Tetapi bisa jadi memberikan kontribusi terhadap kinerja perusahaan dalam bentuk lain, seperti membantu mewujudkan mekanisme dalam memperbaiki dan memaksimalkan kinerja perusahaan dengan penerapan Good Corporate Governance yang tepat.

4.4.2 Hipotesis Kedua (H2)

Hasil yang diperoleh dalam penelitian ini menunjukkan bahwa independensi anggota komite remunerasi berpengaruh positif terhadap kinerja perusahaan. Hal ini menunjukkan bahwa Independensi dewan memang diperlukan untuk memantau dan mengontrol perilaku oportunis dari manajemen. Hal ini sesuai dengan teori yang digunakan dalam penelitian ini dan didukung oleh penelitian yang pernah dilakukan Agrawal et al., (1996); Baysinger dan Butler (1985).

4.4.3 Hipotesis Ketiga (H3)

Hasil yang diperoleh dalam penelitian ini menunjukkan bahwa jumlah rapat anggota komite remunerasi tidak berpengaruh positif terhadap kinerja perusahaan. Hal ini menunjukkan bahwa sering atau tidaknya komite remunerasi melakukan pertemuan untuk membahas tugas dan tanggung jawabnya atau terdapat masalah dalam proses menjalankan tugas dan

tanggung jawab tersebut tidak mempengaruhi kinerja perusahaan yang diproksikan dengan ROA, ROE, dan BOPO. Akan tetapi jika diproksikan dalam bentuk lain bisa jadi dapat memberikan pengaruh yang positif terhadap kinerja perusahaan. Hasil penelitian ini tidak didukung dengan hasil penelitian sebelumnya yang dilakukan oleh Schwartz-Ziv dan Weisbach (2013).

4.4.4 Hipotesis Keempat (H4)

Untuk membuat publik ataupun shareholders percaya pada manajemen, kompetensi yang dimiliki dewan komisaris menjadi sangat penting. Komite remunerasi sebagai bagian dari organ perusahaan setidaknya memiliki kompetensi atau latar belakang yang sesuai dengan tugas dan tanggung jawabnya. Anggota komite remunerasi yang memiliki latar belakang pendidikan sumber daya manusia akan lebih mengenal cara bagaimana meningkatkan kinerja perusahaan melalui keputusan-keputusannya terkait remunerasi, karena tugas utama komite remunerasi tidak lain adalah menentukan besaran kompensasi atau gaji atau bonus bagi direksi dan komisaris.

Hasil yang diperoleh dalam penelitian ini adalah kompetensi anggota komite remunerasi (memiliki keahlian di bidang sumber daya manusia) tidak berpengaruh signifikan terhadap kinerja perusahaan yang diproksikan dengan ROA dan BOPO tetapi tidak dengan ROE. Hal ini dapat diartikan bahwa kompetensi anggota komite remunerasi (memiliki keahlian di bidang sumber daya manusia) dapat mempengaruhi kinerja perusahaan pada saat dan kondisi tertentu, akan tetapi tidak dapat memberikan kontribusi terhadap kinerja

perusahaan di saat dan kondisi yang lain. Karena perusahaan memiliki fungsi dan tanggung jawab yang banyak tidak hanya fungsi remunerasi saja. Sementara kinerja perusahaan juga dapat dipengaruhi oleh banyak faktor, tidak hanya yang berasal dari komite remunerasi.

Hasil penelitian ini tidak didukung oleh Dewi, Sari, dan Abaharis (2018) yang berpendapat bahwa latar belakang pendidikan dewan komisaris berpengaruh positif terhadap kinerja keuangan perusahaan.

4.4.5 Hipotesis Kelima (H5)

Teori agensi mengasumsikan bahwa manajer mempunyai kecenderungan berperilaku negatif, yang bisa dalam bentuk melakukan kecurangan, kerja dengan tidak efisien, tidak mengelola sumber daya dengan baik. Salah satu upaya meminimalkan perilaku negatif manajer adalah dengan menempatkan wanita dalam kepengurusan perusahaan.

Hasil penelitian ini menunjukkan bahwa jumlah wanita berpengaruh positif terhadap kinerja perusahaan yang diproksikan oleh ROA dan BOPO, akan tetapi tidak dengan ROE. Hal ini menunjukkan bahwa adanya wanita dalam kepengurusan perusahaan dapat memberikan dampak positif terhadap pengambilan keputusan di dalam perusahaan karena wanita dinilai memiliki sikap hati-hati dalam pengambilan keputusan perusahaan dan dapat memberikan dampak kepada meningkatnya kinerja perusahaan. Akan tetapi adanya wanita juga dapat membuat dampak yang tidak signifikan terhadap

kinerja perusahaan, dikarenakan sikap kehati-hatian yang dimiliki oleh wanita bisa jadi menghambat kecepatan proses pengambilan keputusan dalam perusahaan. Sehingga hasil tersebut sesuai dengan teori agensi yang mengasumsikan bahwa manajer mempunyai kecenderungan berperilaku negatif, yang bisa dalam bentuk melakukan kecurangan, kerja dengan tidak efisien, tidak mengelola sumber daya dengan baik.

Hasil penelitian yang menunjukkan pengaruh positif signifikan ini didukung oleh penelitian Terjesen et al., (2015); Julizaerma dan Sori (2012); Shafique et al., (2014); Isidro dan Sobral (2014); Terjesen et al., (2015) ; Scholtz dan Kieviet (2018). Sementara penelitian sebelumnya tidak mendukung untuk hasil penelitian yang menunjukkan bahwa jumlah wanita tidak memberikan pengaruh signifikan untuk kinerja yang diproksikan dengan menggunakan ROE.

4.4.6 Hipotesis Keenam (H6)

Kinerja perusahaan yang baik merupakan hal yang dapat digunakan dalam meraih kepercayaan publik maupun shareholders. Tolak ukur kinerja perusahaan yang baik diantaranya adalah kepatuhan perusahaan terhadap regulasi suatu negara. Peran pemerintah dalam meningkatkan perekonomian suatu negara adalah dengan membuat peraturan-peraturan terkait bisnis yang dijalankan oleh suatu perusahaan. Hal ini dilakukan agar kegiatan yang dijalankan oleh sebuah perusahaan selaras dengan tujuan sebuah negara dalam meningkatkan perekonomiannya dan tidak melanggar norma, etika, dan hukum yang berlaku di negara tersebut. Salah satu peraturan yang

dikeluarkan oleh pemerintah terkait dengan komite remunerasi adalah Peraturan Otoritas Jasa Keuangan Nomor 34/POJK.04/2014. Dengan adanya peraturan ini perusahaan yang sebelumnya tidak memiliki komite remunerasi diharapkan memiliki komite remunerasi agar fungsi remunerasi di dalam perusahaan dapat dijalankan dengan lebih baik dan memberi dampak yaitu peningkatan kinerja perusahaan.

Hasil penelitian ini menunjukkan bahwasanya POJK yang diwakilkan oleh Peraturan Otoritas Jasa Keuangan Nomor 34/POJK.04/2014 tidak memberikan pengaruh terhadap kinerja perusahaan. Prediksi peneliti bahwasanya dengan adanya Peraturan Otoritas Jasa Keuangan Nomor 34/POJK.04/2014 dapat mendorong baik perusahaan yang sebelum adanya peraturan ini tidak memiliki komite remunerasi, ataupun yang sudah memiliki komite remunerasi untuk dapat memaksimalkan tugas, fungsi dan tanggungjawab dewan komisaris dalam meningkatkan kinerja perusahaan tidak terbukti. Akan tetapi hasil penelitian menunjukkan bahwasanya setelah adanya Peraturan Otoritas Jasa Keuangan Nomor 34/POJK.04/2014, semua perusahaan yang menjadi sampel penelitian telah memiliki komite remunerasi. Dari hasil ini dapat disimpulkan bahwa perusahaan terdorong untuk mematuhi peraturan pemerintah, akan tetapi kepatuhan tersebut tidak cukup memberikan pengaruh bagi perusahaan untuk memaksimalkan fungsi komite remunerasi dalam meningkatkan kinerja perusahaan.