SURABAYA

SKRIPSI

O Olleehh:: D

DiinnddaaKKuummaallaaSSaarrii 0

0881133001100110077//FFEE//EEAA

F

FAAKKUULLTTAASSEEKKOONNOOMMII U

UNNIIVVEERRSSIITTAASSPPEEMMBBAANNGGUUNNAANNNNAASSIIOONNAALL““VVEETTEERRAANN”” J

Dengan memanjatkan puji syukur kehadirat Allah SWT atas segala berkah,

rahmat serta hidayah-Nya sehingga penulis dapat menyelesaikan penyusunan Skripsi

ynag berjudul

“FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA

SISTEM INFORMASI AKUNTANSI PADA KANTOR CABANG PT. BANK

TABUNGAN NEGARA (PERSERO), Tbk. SURABAYA”

.

Penulisan skripsi ini disusun sebagai salah satu syarat untuk dapat

memperoleh gelar Sarjana Ekonomi pada Jurusan Ekonomi Akuntansi di Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

Dengan selesainya penulisan skripsi ini, penulis berterimakasih atas segala

bantuan dan fasilitas dari berbagai pihak yang diberikan kepada penulis guna

mendukung penyelesaian skripsi ini. Maka dalam kesempatan ini penulis

mengucapkan terima kasih sebesar-besarnya kepada yang terhormat :

1.

Prof. Dr. Ir. Teguh Soedarto

,MP, selaku Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2.

Dr. Dany Ichsanudin, MSi

., selaku Dekan Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

3.

Ibu Dr. Sri Trisnaningsih, SE, Msi, selaku Ketua Jurusan Akuntansi Fakultas

5.

Segenap tenaga pengajar, karyawan dan seluruh rekan-rekan mahasiswa terutama

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6.

Keluargaku yang tercinta terutama Bapak, Mama, Kakak dan Mas yang

senantiasa memberikan doa restu dan tanpa lelah memberikan dukungan moril

maupun materiil dalam menyelesaikan kuliah hingga akhir penyusunan skripsi.

7.

Sahabatku yang tercinta, Ferry Alma’arij, Sandra, Dila, Ifa, Meck, Drajat, Desy,

Reny yang senantiasa memberikan bantuan, semangat dan dukungan dalam

menyelesaikan kuliah hingga akhir penyusunan skripsi.

8.

Semua pihak yang tidak dapat penulis sebutkan satu per satu, terimakasih atas

doa, dukungan dan bantuan yang telah diberikan.

Semoga Allah SWT senantiasa memberikan rahmat dan hidayah-Nya kepada

semua pihak tersebut di atas. Dalam penyusunan skripsi ini, penulis menyadari bahwa

tidak ada yang sempurna di dunia ini dan keterbatasan yang dimiliki, sehingga

penulis menghargai segala kritik dan saran yang bersifat membangun untuk

membantu kesempurnaan skripsi ini. Akhirnya harapan penulis semoga skripsi ini

dapat bermanfaat bagi referensi pendidikan kita semua.

Surabaya, April 2012,

KATA PENGANTAR

... i

DAFTAR ISI

... iii

DAFTAR TABEL

... ix

DAFTAR GAMBAR

... xi

DAFTAR LAMPIRAN

... xii

ABSTRAKSI

... xiii

BAB I PENDAHULUAN

... 1

1.1

Latar Belakang ... 1

1.2

Rumusan Masalah ... 8

1.3

Tujuan Penelitian ... 8

1.4

Manfaat Penelitian ... 9

BAB II KAJIAN PUSTAKA

... 10

2.1

Penelitian Terdahulu ... 10

2.2

Landasan Teori ... 15

2.2.1 Pengertian Akuntansi ... 15

2.2.2 Pengertian Kinerja ... 16

2.2.3 Sistem Teknologi Informasi ... 17

2.2.3.5 Tujuan Informasi Akuntansi ... 20

2.2.3.6 Pengembangan Sistem Informasi Akuntansi ... 21

2.2.4 Penggunaan Komputer dalam Sistem Informasi

Akuntansi ... 22

2.2.5 Kinerja Sistem Informasi Akuntansi ... 27

2.2.5.1 Kepuasan Pemakai Sistem Informasi Akuntansi 27

2.2.5.2 Pemakai Sistem ... 28

2.2.5.3 Kualitas Sistem Informasi ... 39

2.2.6 Software BDS-IBS ... 30

2.3 Kerangka Pikir ... 31

2.3.1 Pengaruh Partisipasi Pemakai berpengaruh terhadap

Kinerja Sistem Informasi Akuntansi ...

31

2.3.2 Pengaruh Kemampuan Teknik Personal Sistem Informasi

Akuntansi berpengaruh terhadap Kinerja Sistem

Informasi Akuntansi ...

32

3.1 Definisi Operasional dan Pengukuran Variabel ... 36

3.1.1 Definisi Operaional ... 36

3.1.2 Pengukuran Variabel ... 38

3.2 Teknik Penentuan Sampel ... 39

3.2.1 Obyek Penelitian ... 39

3.2.2 Populasi ... 40

3.2.3 Sampel ... 40

3.3 Teknik Pengumpulan Data ... 41

3.3.1 Jenis Data ... 41

3.3.2 Sumber Data ... 41

3.3.3 Pengumpulan Data ... 41

3.4 Teknik Analisis Data dan Uji Hipotesis ... 42

3.4.1 Uji Validitas ... 42

3.4.2 Uji Reliabilitas ... 43

3.4.3 Uji Normalitas ... 43

3.4.4 Uji Asumsi Klasik ... 44

3.4.4.1 Autokorelasi ... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

... 49

4.1 Deskripsi Objek Penelitian ... 49

4.1.1 Sejarah PT. Bank Tabungan Negara (Persero), Tbk. ... 49

4.1.2 Visi dan Misi Perusahaan ... 51

4.1.3 Struktur Organisasi ... 52

4.2 Deskripsi Hasil Penelitian ... 53

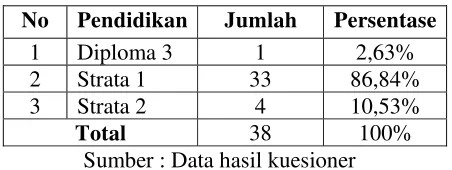

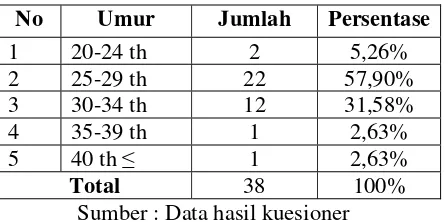

4.2.1 Karakteristik Responden ... 53

4.2.1.1 Karakteristik Responden Menurut Tingkat

Pendidikan ... 53

4.2.1.2 Karakteristik Responden Menurut Usia ... 53

4.2.1.3

Karakteristik Responden Menurut Jenis

Kelamin ... 54

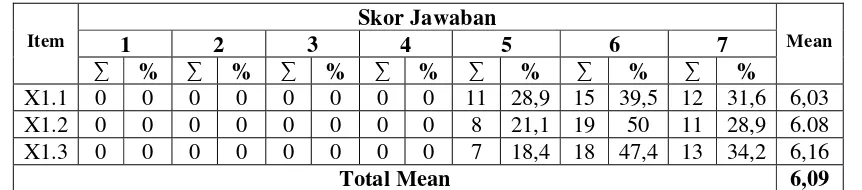

4.2.2 Deskripsi Variabel ... 55

4.2.2.1

Deskripsi

Variabel

Kinerja Sistem Informasi

Akuntansi (Y) ... 55

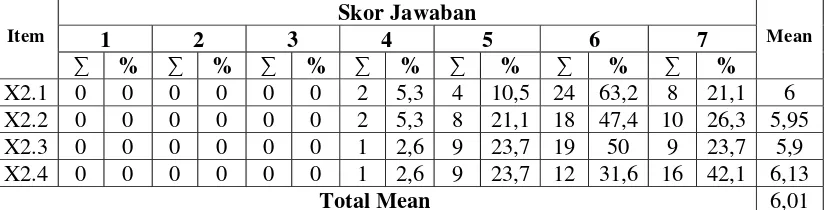

4.2.2.2 Deskripsi Variabel Partisipasi Pemakai (X1)

56

4.3.1

Uji

Validitas...

60

4.3.1.1 Uji Validitas Variabel Kinerja Sistem informasi

Akuntansi ... 60

4.3.1.2 Uji Validitas Variabel Partisipasi Pemakai (X1) 61

4.3.1.3 Uji Validitas Variabel Kemampuan Teknik

Personal Sistem Informasi Akuntansi (X2) ... 62

4.3.1.4 Uji Validitas Program Pelatihan dan Pendidikan

Pemakai (X3) ... 63

4.3.2 Uji Reliabilitas ... 64

4.3.3 Uji Normalitas ... 65

4.4 Uji Asumsi Klasik ... 65

4.4.1 Autokorelasi ... 65

4.4.2 Multikorelasi ... 66

4.4.3 Heterokedastisitas ... 67

4.5 Analisis Regresi Linier Berganda ... 68

4.5.1 Persamaan Regresi ... 68

4.5.2 Uji F ... 70

4.9 Implikasi Penelitian ... 81

BAB V HASIL PENELITIAN DAN PEMBAHASAN

... 81

5.1 Kesimpulan ... 83

5.2 Saran ... 84

Tabel 1 Perbedaan dan Persamaan Penelitian Terdahulu ... 14

Tabel 2 Karakteristik Responden Menurut Tingkat Pendidikan ... 53

Tabel 3 Karakteristik Responden Menurut Usia ... 54

Tabel 4 Karakteristik Responden menurut Jenis Kelamin ... 54

Tabel 5 Rekapitulasi Jawaban Responden untuk Variabel Kinerja Sistem

Informasi Akuntansi (Y) ... 55

Tabel 6 Rekapitulasi Jawaban Responden untuk Variabel Partisipasi Pemakai

(X1) ... 56

Tabel

7 Rekapitulasi Jawaban Responden untuk Kemampuan Teknik

Personal Sistem Informasi Akuntansi (X2) ... 58

Tabel 8 Rekapitulasi Jawaban Responden untuk Variabel Program Pelatihan

dan Pendidikan Pemakai (X3) ... 59

Tabel 9 Hasil Uji Validitaas Variabel Kinerja Sistem Informasi Akuntansi

(Y) ... 61

Tabel 10 Hasil Uji Validitas Variabel Partisipasi Pemakai (X1) ... 62

Tabel 14 Hasil Uji Normalitas ... 65

Tabel 15 Hasil Uji Multikolinieritas ... 66

Tabel 16 Hasil Uji Heterokedastisitas ... 67

Tabel 17 Hasil Estimasi Koefisien Regresi ... 68

Tabel 18 Hasil Uji F antara Variabel Bebas dan Variabel Terikat ... 70

Tabel 19 Nilai Koefisien Determinasi ... 71

Gambar 1 Siklus Pengolahan Data dengan Manual ... 23

Gambar 2 Siklus Pengolahan Data dengan Komputer ... 26

Lampiran 1

Kuesioner

Lampiran 2

Rekapitulasi Jawaban Kuesioner

Lampiran 3

Uji Validitas dan Reliabilitaas

Lampiran 4

Regresi dan Uji Asumsi Klasik

SURABAYA

Abstrak

Dinda Kumala Sari

Sistem informasi akuntansi merupakan penyedia informasi keuangan

yang dibutuhkan oleh pihak yang berkepentingan

.Sistem informasi yang baik

merupakan suatu sistem yang dapat menghasilkan informasi yang akurat

(

accurate

), tepat pada waktunya (

timely basis

) dan relevan (

relevance

). Pada

kenyataannya, sering terjadi

human error

dan para pemakai sering merasa

kesulitan dalam mengoperasikan sistem informasi. Hal ini dapat menyebabkan

informasi yang dihasilkan kurang sesuai dengan keinginan para pengguna,

terutama dalam seri reabilitas dan keakurasian suatu laporan. Objek penelitian

adalah Kantor Cabang PT. Bank Tabungan Negara (Persero), Tbk Surabaya.

Variabel dalam penelitian ini adalah Partisipasi Pemakai (X1),

Kemampuan Teknik Personal Sistem Informasi Akuntansi (X2), Program

Pelatihan dan Pendidikan Pemakai (X3) dan Kinerja Sistem Informasi Akuntansi.

Populasi penelitian adalah seluruh manajer dan para staf kantor cabang PT. Bank

Tabungan Negara (Persero), Tbk. di Surabaya yang terlibat dalam penggunaan

Sistem Informasi Akuntansi sejumlah 42 orang. Teknik penentuan sampel yang

digunakan dalam penelitian ini adalah

Simple Random Sampling

sebanyak 38

responden. Teknik analisis yang digunakan dalam penelitian menggunakan teknik

regresi linier berganda.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Perkembangan teknologi yang terjadi pada era globalisasi saat

ini telah berdampak pada penemuan-penemuan baru yang pada

masing-masing penemuan bermunculan berbagai macam inovasi. Misalnya yang

terdapat pada sistem informasi. Sistem informasi tidak akan pernah

berkembang dengan sendirinya, tetapi perlu didukung oleh banyak faktor

yang mampu menjadikan efektifitas sistem akan tercapai.

Perkembangan teknologi informasi yang pesat telah mengubah

banyak hal di dalam kehidupan manusia, termasuk dalam hal bisnis, yaitu

mengubah bagaimana perusahaan mampu memperoleh keunggulan

kompetitif. Persainganpun menjadi semakin global dan tidak mengenal

batas, oleh karena itu itu dibutuhkan suatu sistem informasi yang mampu

menangkap, menciptakan dan memanipulasi (proses rekayasa dengan

melakukan penambahan, penyembunyian, penghilangan atau

pengkaburan terhadap bagian atau keseluruhan sebuah realitas,

kenyataan, fakta-fakta ataupun sejarah yang dilakukan berdasarkan

sistem perancangan sebuah tata sistem nilai) informasi internal dan

eksternal secara efektif sehingga manajemen memiliki pengetahuan

tanggapan strategis (Numaker dan Ralph 1996 ; Reich dan Izak 1996

dalam Setianingsih, 1998) .

Akuntansi merupakan bahasa bisnis. Manajemen menggunakan

informasi sebagai alat komunikasi dan alat berpikir dalam bisnis. Sebagai

alat berpikir, manajemen menggunakan akuntansi untuk membuat

perencanaan dan pengendalian perusahaan agar dapat berfungsi dengan

efektif dan efisien, informasi akuntansi harus relevan dan dapat

diandalkan. Dengan adanya sistem informasi tersebut diharapkan

informasi yang dihasilkan lebih berkualitas sesuai dengan kebutuhan dari

para pemakai informasi. Serta mampu meningkatkan kinerja sistem

informasi akuntansi, dimana kinerja sistem informasi akuntansi dapat

diukur dengan kepuasan pemakai atas pemakaian sistem informasi

akuntansi.

Persaingan, perubahan, ketidak pastian mewarnai kehidupan

lingkungan bisnis. Untuk itu dibutuhkan suatu sistem informasi yang

mampu menangkap, mencipta dan memanipulasi informasi internal dan

eksternal secara efektif, sehingga manajemen memiliki pengetahuan

untuk mendeteksi secara efektif kapan perubahan kondisi membutuhkan

tanggapan strategis. Penggunaan sistem informasi diharapkan dapat

memberi manfaat yang besar terhadap dunia bisnis yang sangat

Secara umum, sistem informasi akuntansi mencakup pengolahan

komputer dimana kompleksitas pengolahan dengan komputer yang selalu

meningkat. Misalnya: pada tahun 1960-an awal dikenalnya komputer,

banyak perusahaan yang menggantikan sistem manual dengan sistem

pengolahan batch (batch processing system). Selanjutnya pada tahun

1970-an banyak perusahaan yang menggantikan sistem batch ini dengan

sistem yang lebih kompleks, yang dikenal dengan on-line processing

system dan real time processing, atau dengan penerapan data base

processing system. Akhirnya pada tahun 1980-an, akibat dari kebijakan

pengurangan biaya peralatan secara terus-menerus hampir semua

perusahaan menggunakan mikro komputer. Sampai sekarang penerapan

dari berbagai peralatan canggih tersebut telah menjadi hal yang wajar

dalam sistem informasi akuntansi semua perusahaan.

Revolusi ini juga disebabkan oleh adanya perubahan secara

radikal dalam rancangan aktivitas produksi dari berbagai organisasi,

misalnya metode produksi dengan bantuan komputer (computer aided

manufacturing-CAM).

Teknologi komputer juga mempengaruhi sistem pengendalian

atas bekerjanya sebuah sistem. Mungkin banyak orang menduga bahwa

manipulasi tidak akan terjadi dalam perusahaan yang menggunakan

komputer sebagai alat bantu dalam pemrosesan data. Namun beberapa

sumber mengatakan manipulasi komputer merupakan industri baru yang

secara umum diperlukan suatu tambahan pertimbangan dalam

menentukan resiko pengendalian. Pertimbangan yang patut diperhatikan

adalah pengendalian komputer, yang meliputi pengendalian umum dan

pengendalian aplikasi.

Ada beberapa alasan mengapa pengendalian merupakan hal

pokok dalam sistem informasi yang mengandalkan komputer. Pertama,

terdapat gejala bahwa manajemen semakin sadar sepenuhnya terhadap

informasi dari sistem yang diolah dengan komputer, kecermatan dan

kehandalan laporan merupakan fungsi pengendalian dalam pengolahan

data. Kedua, meningkatnya sumber daya yang dialokasikan pada

aktivitas sistem penggunaan komputer demikian proses pengendalian

semakin diperlukan untuk memperoleh kepastian bahwa sumber

daya-sumbernya tersebut telah digunakan secara efektif. Ketiga, kemungkinan

timbulnya permasalahan pengendalian dalam sistem yang menggunakan

komputer demikian besar. Di samping itu banyak bukti yang

menunjukkan kelemahan sistem pengendalian dalam perusahaan dewasa

ini.

PT. Bank Tabungan Negara (Persero), Tbk Surabaya adalah

perusahaan perbankan yang merupakan salah satu Badan Usaha Milik

Negara. Semakin vitalnya teknologi informasi bagi keberhasilan

perusahaan secara keseluruan memperluas peranan suatu sistem

informasi. Sistem informasi akuntansi merupakan penyedia informasi,

berkepentingan. Didorong oleh kompleksnya laporan keuangan dan

kemajuan teknologi, hal itu memacu kebutuhan suatu sistem informasi

yang handal agar proses pencatatan aktivitas PT. Bank Tabungan Negara

(Persero), Tbk Surabaya bisa seefisien mungkin dan pengoperasian yang

lebih mudah. Dengan menggunakan sebuah sistem informasi perbankan

yaitu BDS-IBS atau yang disebut dengan Branch Delivery

System-Integrated Banking System oleh PT. Bank Tabungan Negara (Persero),

Tbk Surabaya diharapkan sistem ini dapat menjadi sebuah alat perubahan

dari sistem semi manual dalam hal pencatatan, kedalam sistem

terkomputerisasi yang terintegrasi dengan baik.

Baik buruknya kinerja dari sebuah sistem informasi akuntansi

dapat dilihat melalui kepuasan dari pemakai sistem informasi akuntansi

itu sendiri (User Accounting Information System Satisfaction) dan

pemakaian dari sistem informasi akuntansi (User AccountingInformation

System Use). Kinerja tersebut dapat dipengaruhi oleh faktor-faktor yang

meliputi partisipasi pemakai dalam pengembangan sistem informasi

akuntansi, kemampuan teknik personel sistem informasi akuntansi dan

program pelatihan dan pendidikan pemakai (Soegiharto, 2010) dalam Jen

(2002)

Partisipasi pemakai sangat dibutuhkan dalam proses

pengembangan sistem informasi. Partisipasi pemakai dalam

pengembangan sistem informasi akuntansi adalah bentuk keterlibatan

informasi mulai dari tahap perencanaan, pengembangan, sampai tahap

implementasi informasi akuntansi. Dengan adanya sistem informasi itu

diharapkan dapat memperbaiki kualitas sistem informasi yang dihasilkan

karena suatu sistem akan tidak efektif dalam membantu pekerjaan apabila

ketika penentuannya tidak melibatkan pemakai sistem informasi

akuntansi.

Kemampuan teknik personal sistem informasi berperan penting

dalam pengembangan sistem informasi untuk dapat menghasilkan

informasi guna menciptakan laporan perencanaan yang akurat. Oleh

karena itu, setiap karyawan harus dapat menguasai penggunaan sistem

berbasis komputer agar dapat memproses jumlah transaksi dengan cepat

dan terintegrasi, dapat menyimpan data dan mengambil data dalam

jumlah yang besar, dapat mengurangi kesalahan matematik, serta

menghasilkan laporan tepat waktu dengan berbagai bentuk.

Program pelatihan dan pendidikan pemakai yaitu meningkatkan

kemampuan dan pemahaman pemakai terhadap sistem informasi

akuntansi yang digunakan akan membuat pemakai tersebut lebih puas

dan akan menggunakan sistem yang telah dikuasainya dengan baik dan

lancar. Selain itu menambahkan rata-rata pendidikan dan tingkat

pengguna sistem informasi yang bisa digunakan sebagai pengukuran

kemampuan dari personal sistem informasi. Kinerja dari sistem informasi

sistem tersebut, dimana hal ini merupakan tanggung jawab dari personel

sistem informasi.

Kenyataan yang ada dalam perusahaan, terdapat beberapa

permasalahan yang ada di dalam perusahaan, yaitu pertama, sering terjadi

human error seperti terjadi kesalahan staf dalam menyalin dan mengisi

data, kesalahan dalam melakukan perhitungan, kesalahan pengisian

nomor dokumen dan kehilangan atau kerusakan dokumen fisik. Dampak

yang terjadi adalah perusahaan tidak memiliki informasi yang akurat dan

up to date. Kedua, para pemakai sering merasa kesulitan dalam

mengoperasikan sistem informasi baru yang diterapkan perusahaan,

karena sistem baru tersebut tidak disosialisasikan terleih dulu kepada

para karyawan, dan juga kurangnya pelatihan terhadap karyawan. Hal ini

dapat menyebabkan informasi yang dihasilkan kurang sesuai dengan

keinginan para pengguna, terutama dalam seri reabilitas dan keakurasian

suatu laporan (Nurita, Accounting Kantor Cabang PT. Bank Tabungan

Negara (Persero), Tbk. Surabaya)

Nurita juga menjelaskan bahwa sering kali terjadi kesalahan

dalam menjalankan sistem informasi akuntansi yang berakibat pada

reabilitas dan keakurasian suatu laporan. Kesalahan yang biasa terjadi

yaitu salah menginput bunga deposito dan menginput nominal.

Namun kesalahan yang paling sering terjadi adalah staf tersebut

salah dalam menginput jenis transaksi. Sebagai contoh yaitu terdapat

menginput ke dalam sistem setor melainkan ke dalam sistem tarik tunai.

Hal tersebut mengakibatkan penjurnalan debit dan kredit yang salah serta

berdampak pada saldo akhir yang tidak seimbang atau sama. Karena

adanya kesalahan tersebut, harus dilakukan pengoreksian ulang

kesalahan dengan menjurnal ulang mengunakan jurnal koreksi yang

dapat memakan waktu yang cukup lama.

Dari latar belakang tersebut diatas, maka peneliti tertarik

melakukan penelitian dengan judul “FAKTOR-FAKTOR YANG

MEMPENGARUHI KINERJA SISTEM INFORMASI

AKUNTANSI PADA KANTOR CABANG PT. BANK TABUNGAN

NEGARA (PERSERO), Tbk. SURABAYA”

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalahnya

adalah sebagai berikut :

Apakah faktor partisipasi pemakai, kemampuan teknik personal

sistem informasi akuntansi dan program pelatihan pendidikan pemakai

berpengaruh terhadap kinerja sistem informasi pada kantor cabang PT.

Bank Tabungan Negara (Persero), Tbk. Surabaya ?

Adapun tujuan penelitian adalah untuk membuktikan secara

empiris apakah partisipasi pemakai, kemampuan teknik personel sistem

informasi akuntansi dan program pelatihan pendidikan pemakai

berpengaruh terhadap kinerja sistem informasi pada kantor cabang PT.

Bank Tabungan Negara (Persero), Tbk Surabaya.

1.4 Manfaat Penelitian

Penelitian yang dilakukan ini diharapkan dapat memberikan

manfaat sebagai berikut :

a. Bagi Peneliti

Melalui penelitian ini, penulis berharap dapat mengembangkan

pengetahuan serta wawasan sebagai sarana untuk mengetahui secara

lebih luas tentang teori dan kenyataan yang ada di lapangan.

b. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi

organisasi-organisasi atau perusahaan-perusahaan untuk mengevaluasi

kinerja sistem informasi akuntansi yang telah diterapkan saat ini dan

digunakan untuk meningkatkan kinerja sistem informasi akuntansi di

masa yang akan datang.

Memberikan stimulus bagi peneliti selanjutnya untuk melakukan

penelitian sejenis dengan menemukan faktor-faktor lain yang masih

BAB II

KAJIAN PUSTAKA

2.1 Penelitian Terdahulu

Penelitian tentang masalah sistem informasi akuntansi dan dapat

dipakai sebagai bahan masukan serta bahan pengkajian, tlah dilakukan

oleh:

1. Pratiwi (2011)

a. Judul

“Faktor-faktor yang Mempengaruhi Kinerja Sistem Informasi

Akuntansi (Software JD Edwards) pada Joint Operating Body

Pertamina Petrochina East Java Tuban”

b. Rumusan Masalah

Apakah faktor partisipasi pemakai, dukungan manajemen puncak,

kemampuan teknik personal sistem informasi akuntansi dan

program pelatihan pendidikan pemakai berpengaruh terhadap

kinerja Sistem Informasi Akuntansi (software JD edwards) Joint

Operating Body Pertamina Petrochina East Java Tuban?

Kinerja sistem informasi akuntansi berpengaruh signifikan dengan

dukungan manajemen puncak dalam proses pengembangan dan

operasional sistem informasi. Sedangkan kinerja sistem informasi

akuntansi tidak berpengaruh signifikan terhadap partisipasi

pemakai, kemampuan teknik personal pemakai sistem informasi

akuntansi dan keberadaan program pelatihan dan pendidikan

pemakai.

2. Andrean (2011)

a. Judul

“Faktor-faktor yang Mempengaruhi Kinerja Sistem Informasi

Akuntansi pada PT.PJB”

b. Rumusan Masalah

Apakah partisipasi pemakai, kemampuan teknik personal, dan

dukungan manajemen puncak berpengaruh signifikan terhadap

Kinerja Sistem Informasi pada PT. PJB?.

c. Kesimpulan

Berdasarkan uji kecocokan model uji regresi yang dihasilkan

menerangkan variabel yang dimasukkan dalam model yaitu

partisipasi pemakai, kemampuan teknik personal dan dukungan

akuntansi. Berdasarkan hasil Uji t, bahwa model yang dihasilkan

adalah partisipasi pemakai, kemampuan teknik personal, dukungan

manajemen puncak tidak berpengaruh terhadap kinerja sistem

informasi akuntansi.

1. Yullian (2011)

a. Judul

“Faktor-faktor yang Mempengaruhi Kinerja Sistem Informasi

Akuntansi pada PT. INTERMAS TATA TRADING

SURABAYA”

b. Rumusan Masalah

1. Apakah terdapat pengaruh dukungan manajemen puncak,

partisipasi pemakai, kemampuan teknik personal pemakai

sistem informasi, program pelatihan dan pendidikan pemakai

terhadap kinerja sistem informasi akuntansi pada perusahaan?.

2. Manakah diantara variabel dukungan manajemen puncak,

partisipasi pemakai, kemampuan teknik personal pemakai

yang mempunyai pengaruh dominan terhadap kinerja sistem

informasi pada PT. INTERMAS TATA SURABAYA?.

c. Kesimpulan

Program pelatihan dan pendidikan pemakai serta kemampuan

teknik personal terbukti berpengaruh positif terhadap kinerja

sistem informasi akuntansi. Sedangkan dukungan manajemen

puncak dan variabel partisipasi pemakai tidak berpengaruh

negatif terhadap kinerjasistem informasi akuntansi

Disini ditekankan bahwa hasil penelitian terdahulu digunakan

sebagai pendamping baik landasan teori maupun uji hipotesisnya. Penelitian

terdahulu digunakan sebagai argumentasi yang kuat dan logis bahwa

penelitian dengan permasalahan yang dimagsudkan dipandang perlu untuk

dilaksanakan.

Penelitian yang dilakukan saat ini berbeda dengan penelitian

terdahulu. Adapun perbedaannya antara lain : objek, tempat dan lokasi

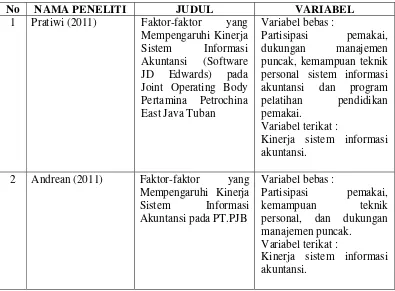

Tabel 1 : Perbedaan dan Persamaan Penelitian Terdahulu

No NAMA PENELITI JUDUL VARIABEL

1 Pratiwi (2011) Faktor-faktor yang

Mempengaruhi Kinerja Sistem Informasi Akuntansi (Software JD Edwards) pada Joint Operating Body Pertamina Petrochina East Java Tuban

Variabel bebas :

Partisipasi pemakai, dukungan manajemen puncak, kemampuan teknik personal sistem informasi akuntansi dan program pelatihan pendidikan pemakai.

Variabel terikat :

Kinerja sistem informasi akuntansi.

2 Andrean (2011) Faktor-faktor yang

Mempengaruhi Kinerja Sistem Informasi Akuntansi pada PT.PJB

Variabel bebas :

Partisipasi pemakai, kemampuan teknik personal, dan dukungan manajemen puncak.

Variabel terikat :

3 Yulian (2011) Faktor-faktor yang Mempengaruhi Kinerja Sistem Informasi Akuntansi pada PT. Intermas Tata Trading Surabaya

Variabel bebas :

Dukungan manajemen puncak, partisipasi pemakai, kemampuan teknik personal pemakai sistem informasi, program pelatihan dan pendidikan pemakai.

Variabel terikat :

Kinerja sistem informasi akuntansi.

4 Dinda (2011) Faktor-Faktor yang

Mempengaruhi Kinerja Sistem Informasi Akuntansi pada Kantor Cabang PT. Bank Tabungan Negara (Persero), Tbk. Surabaya

Variabel Bebas :

Partisipasi pemakai, kemampuan teknik personal

sistem informasi akuntansi, program pendidikan dan pelatihan pemakai

Variabel terikat :

Kinerja sistem informasi akuntansi

2.2 Landasan Teori

Dalam landasan teori akan disajikan beberapa teori yang

relevandengan permasalahan yang dibahas teori-teori tersebut disajikan

dalam sub-sub bab meliputi kemampuan teknik personal sistem

informasi, formalisasi pengembangan sistem informasi, program

pelatihan pendidikan pemakai dan kinerja sistem informasi akuntansi.

1.2.1 Pengertian Akuntansi

Menurut Suwardjono (2002:5-6) menyatakan bahwa akuntansi

berwenang dan beberapa ahli memberikan pengertian yang bervariasi

bergantung pada sudut dan penekanannya yang mereka anut.

Definisi resmi yang mula-mula diajukan adalah definisi yang

dimuat dalam Accounting Terminology Bulletin No. 1 yang diterbitkan

oleh Accounting Principles Board (APB) yaitu komite penyusunan

prinsisp akuntansi yang dibentuk oleh Amirican Institute of Certified

Public Accountants (AICPA). Komite tersebut mendefinisi akuntansi

sebagai seni pencatatan, penggolongan dan peringkasan transaksi dan

kejadian yang bersifat keuangan dengan cara yang berdaya guna dan

dalam bentuk satuan uang, dan penginterpretasian hasil proses tersebut.

Definisi akuntansi menjadi lebih luas lagi sebagaimana yang

dimuat dalam Statements of Accounting Principles Board No. 4 (1970)

yaitu kegiatan/fungsi penyediaan jasa. Fungsinya adalah menyediakan

informasi kuantitatif tentang unit-unit usaha ekonomik, terutama yang

bersifat keuangan, yang diperkirakan bermanfaat dalam pengambilan

keputusan keputusan ekonomik.

Dari beberapa pengertian diatas, dapat disimpulkan bahwa

seperangkat pengetahuan akuntansi tidak lagi berfokus pada proses

pengolahan informasi.

Secara Istilah manajemen kinerja sering dipakai saat ini, namun

belum ada devinisi khusus yang disepakati secara umum. Menurut

Pabundu (2006:121) kinerja adalah hasil-hasil fungsi pekerjaan atau

kegiatan seseorangatau kelompok dalam suatu organisasi yang

dipengaruhi oleh berbagai faktor untuk mencapai tujuan organisasi dalam

periode waktu tertentu.

Sedangakan menurut Mulyadi (2001:415) adalah penentuan

secara periodik efektifitas operasional suatu organisasi, bagian organisasi

dan karyawannya berdasarkan saran, standar dan kriteria yang telah

ditetapkan sebelumnya.

Dari beberapa devinisi di atas, dapat disimpulkan bahwa yang

dimaksud dengan performance atau kinerja karyawan yang dilakukan

berdasarkan hasil yang ditunjukkan atas suatu prestasi tertentu, sesuai

dengan ukuran atau standar yang ditetapkan oleh perusahaan tempat

mereka bekerja. Semakin tinggi kualitas dan kuantitas hasil kerjanya,

maka semakin tinggi pula kinerjanya.

1.2.3 Sistem Teknologi Informasi

2.2.3.1 Pengertian Sistem

Menurut Moscove (1981) dalam Baridwan (1995:124), sistem

adalah suatu entity (kesatuan) yang terdiri dari bagian-bagain yang saling

tertentu. Sedangkan Cole/Neuschel dalam Baridwan (1995:124), sistem

adalah suatu kerangka dari prosedur-prosedur yang berhubungan, yang

disusun sesuai dengan suatu skema yang menyeluruh (terintegrasikan)

untuk melaksanakan suatu kegiatan atau fungsi utama dari perusahaan.

Maka dapat disimpulkan bahwa sistem adalah sekelompok

komponen yang saling berkaitan satu dengan yang lainnya dengan

maksud untuk mencapai suatu tujuan.

2.2.3.2 Pengertian Informasi

Pada dasarnya, suatu informasi sebenarnya tidak sama dengan

data. Menurut Chusing (1974) dalam Baridwan (1995:125), Informasi

imenunjukkan hasil dari pengolahan data yang diorganisasikan dan

berguna kepada orang yang menerimanya. Sedangkan menurut Davis

(1974) dalam Baridwan (1995:125), informasi adalah data yang telah

diolah ke dalam suatu bentuk yang berguna bagi penerimanya dan nyata

atau berupa nilai yang dapat dipahami di dalam keputusan sekarang

maupun masa depan.

Jadi, dapat disimpulkan informasi merupakan kumpulan dari

data yang telah diolah sehingga bermanfaat bagi penerimanya. Biasanya

data belum dapat digunakan sebagai dasar dalam proses pengambilan

pemakainya, data harus diproses sehingga dapat menghasilkan output

yang berupa informasi.

Terdapat berbagai macam jenis sistem informasi berbasis

komputer yang dapat dikelompokkan menjadi enam, yaitu (Bodnar dan

Hopwood, 2006:6) :

1. Sistem Pengolahan Data Elektronik – Electronic Data Processing

(EDP)

2. Sistem Pemrosesan Data – Data Processing (DP)

3. Sistem Informasi Managemen - Management Information System

(MIS)

4. Sistem pendukung keputusan - Decision Support System (DSS)

5. Sistem Pakar - Expert System (ES)

6. Sistem Informasi Eksekutif – Executive Information System (EIS)

7. Sistem Informasi Akuntansi – Accounting Information System

(AIS)

2.2.3.3 Pengertian Sistem Informasi Akuntansi

Berdasarkan latar belakang masalah, dapat diketahui suatu

perusahaan sangat memerlukan sifat informasi akuntansi yang efisien dan

Banyak ahli akuntansi yang mencoba mendifinisikan sistem

informasi akuntansi, beberapa diantaranya adalah :

Menurut Bodnar dan Hopwood (2006:3), Sistem Informasi

Akuntani (SIA) adalah kumpulan sumber daya seperti manusia dan

peralatan yang dirancang untuk mengubah data keuangan dan data

lainnya menjadi informasi. Informasi ini dikomunikasikan kepada

pembuat keputusan.

Menurut Moscove dalam Baridwan (1995:126), Sistem

Informasi Akuntansi adalah suatu komponen yang mengumpulkan,

mengklasifikasikan, memproses, menganalisis, mengkomunikasikan

informasi pengambilan keputusan dengan orientasi finansial yang relevan

bagi pihak-pihak luar dan pihak-pihak dalam perusahaan (terutama

manajemen).

Dari uraian definisi di atas dapat disimpulkan bahwa Sistem

Informasi Akuntansi (SIA) adalah kesatuan struktur-struktur dalam suatu

entitas, seperti perusahaan bisnis yang mengerjakan sumber-sumber daya

fisik dan komponen-komponen lain untuk mentransformasi data ekonomi

menjadi informasi akuntansi dengan tujuan untuk memuaskan kebutuhan

para pemakai informasi yang bervariasi.

Menurut Fakhri (2004:3) elemen-elemen penting dalam suatu

sistem informasi akuntansi adalah :

1. Pemakai Akhir (end user) terdiri dari pemakai akhir internal dan

pemakai akhir eksternal. Pemakai akhir internal adalah seperti

manajer dll. Pemakai akhir eksternal adalah para kreditur, pemegang

saham, investor potensial, pajak, pemerintah, pemasok dan pelanggan.

2. Sumber data adalah transaksi keuangan yang memasuki sistem

informasi dan sumber internal maupun eksternal.

3. Pengumpulan data yakni tahap operasional yang tujuannya untuk

memastikan bahwa data yang memasuki sistem itu sah, lengkap dan

bebas dari kesalahan.

4. Pemrosesan data, data diolah untuk menghasiklan informasi

5. Manajemen database, bertugas untuk menyimpan, memperbaiki,

memanggil dan menghapus data.

6. Penghasil informasi yakni proses mengumpulkan, mengatur,

memformat dan menyajikan informasi untuk para pemakai. Informasi

dapat berupa dokumen operasional seperti laporan keuangan atau

tampilan di layar komputer.

7. Umpan balik yakni untuk output yang dikirimkan kembali ke sistem

2.2.3.5 Tujuan Informasi Akuntansi

Dalam memenuhi kebutuhan informasi baik untuk kebutuhan

pihak internal maupun eksternal, sistem informasi akuntansi harus

didesain sedemikian rupa sehingga memenuhi fungsinya. Demikian pula

suatu sistem informasi akuntansi dalam memenuhi fungsinya harus

mempunyai tujuan-tujuan yang dapat memberikan pedoman kepada

manajemen dalam melakukan tugasnya sehingga dapat menghasilkan

informasi-informasi yang berguna, terutama dalam menunjang

perencanaan dan pengendalian.

Menurut Fakhri (2004:5) tujuan dari setiap sistem informasi

akuntansi adalah menyediakan informasi akuntansi bagi berbagai

pemakai atau pengguna. Pemakai ini mungkin dari internal seperti

manajer atau eksternal seperti pelanggan. Secara lebih khusus tujuannya

adalah :

1. Untuk mendukung operasi harian

2. Untuk mendukung pembuatan keputusan oleh pembuat keputusan

intern perusahaan

3. Memenuhi kewajiban yang berhubungan dengan pengelolaan

2.2.3.6 Pengembangan Sistem Informasi Akuntansi

Pengembangan sistem informasi akuntansi menurut Lestari

(2010:21) adalah proses memodifikasi atau mengubah bagian-bagian

keseluruhan sistem informasi. Proses ini merupakan aktivitas yang

berkesinambungan dan setiap proyek pengembangan sistem akan melalui

siklus hidup pengembangan sistem. Siklus pengembangan sistem

informasi dapat dilihat dengan fase sebagai berikut :

1. Analysis = Feasibility Assessment

Information Analysis

2. Design = System Design

Program Development

Procedure Development

3. Implementation = Conversion

Operation and Maintenance

Audit and Review

2.2.4 Penggunaan Komputer dalam Sistem Informasi Akuntansi

Karena informasi merupakan hasil proses dari data, maka sistem

dalam suatu sistem. Untuk mengelola data supaya menjadi informasi

yang berguna dapat dilakukan dengan cara manual, mesin mekanisme

atau dengan bantuan komputer oleh Baridwan (1995:127)

Digunakannya komputer sebagai alat bantu pemproses atau

mengolah data tidak mengubah hakikat sistem informasi akuntansi, tetapi

prosedur dan cara pengolahan datanya menjadi berbeda dibanding sistem

manual. Di samping itu, cara pengendaliannyapun akan berbeda

dibanding sistem manual. Penggunaan komputer akan lebih kompleks

dan rumit serta memerlukan pengetahuan khusus mengenai komputer.

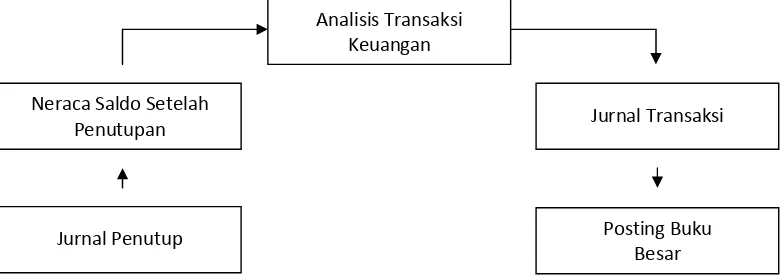

Gambar 1 : Siklus Pengolahan Data dengan Manual

Analisis Transaksi Keuangan

Jurnal Transaksi

Posting Buku Besar Neraca Saldo Setelah

Penutupan

Sumber : Sugiri, Slamet 2004, Akuntansi Pengantar 1, UPP AMP

YKPN, Yogyakarta, hal 15

Siklus akuntansi dimulai dengan meneliti dan memilah dokumen

transaksi, seperti nota, kwitansi, faktur dan sebagainya. Setiap dokumen

diteliti dan dipilah menurut jenis transaksinya dilakukan penjurnalan.

Transaksi tersebut diringkas ke dalam jurnal transaksi yang

berisi catatan dari setiap transaksi. Pada dasarnya jurnal umum enlist

kronologis transaksi dan peristiwa lain dengan membaginya dalam hal

debit dan kredit untuk masuk di akun.

Buku besar yaitu posting yang mengacu pada proses

mentransfer entri jurnal dari buku jurnal ke akun buku besar sesuai

dengan kelompok rekening dan nomor perkiraannya. Pada dasarnya

fungsi buku besar adalah untuk mengetahui total saldo pada masing-

Neraca Saldo

Jurnal Penyesuaian

Neraca Saldo Setelah Penyesuaian

Laporan Keuangan : Laporan Laba Rugi Laporan Perubahan Modal

masing rekening yang nantinya akan dipindahkan ke neraca saldo secara

satu persatu tiap-tiap rekening.

Neraca saldo yaitu menunjukkan masing-masing perkiraan.

Saldo debit dan saldo kredit ini secara total harus sama jumlahnya pada

neraca saldo. Neraca saldo merupakan dasar untuk penyusunan laporan

keuangan yang dibuat secara periodik. Neraca saldo ini terbagi menjadi

dua yaitu neraca saldo sebelum penyesuaian dan neraca saldo setelah

penyesuaian.

Jurnal penyesuaian, jurnal yang dibuat untuk menyesuaikan

saldo perkiraan ke saldo saldo yang sebenarnya sampai akhir periode

akuntansi, atau untuk memisahkan penghasilan atau biaya dari suatu

periode dengan periode lain

Setelah itu dibuat laporan keuangan yang meliputi laporan laba

rugi, laporan perubahan modal, neraca, dan laporan arus kas.

Dalam pembuatan laporan keuangan, laporan laba rugi

(pendapatan usaha dikurangi laba usaha). Setelah itu dibuat laporan

perubahan modal (modal pada awal periode ditambah dengan laba usaha

periode tersebut, dikurangi dengan prive yang dilakukan pemilik

perusahaan, akan menghasilkan modal pada hasil periode). Setelah itu

dibuat neraca (suatu daftar yang menujukkan posisi sumber daya tersebut

diperoleh). Secara umum neraca dibagi ke dalam 2 sisi, yaitu neraca sisi

perusahaan pada saat tertentu. Sedangkan sisi pasiva merupakan sumber

dimana harta kekayaan tersebut diperoleh. Sumber kekayaan tersebut

terdiri dari 2 kelompok besar, yaitu hutang dan modal. Karena itu jumlah

aktiva dan pasiva harus selalu sama dan seimbang (balance).

Setelah itu dibuat laporan arus kas (laporan yang menunjukkan

aliran uang yang diterima dan digunakan perusahaan di dalam satu

periode akuntansi, beserta sumber-sumbernya).

Jurnal penutup, merupakan pencatatan pemindahan saldo

nominal (sementara) berupa pendapatan dan beban ke akun modal

melalui ikhtisar laba rugi, serta pemindahan saldo prive ke akun modal

yang berfungsi menghitung jumlah laba rugi dari akun pendapatan dan

beban, memindahlkan (menolkan) saldo akun sementara ke akun modal

untuk pencatatan periode berikutnya serta menghitung modal akhir

Gambar 2 : Siklus Pengolahan data dengan Komputer

INPUT PENGOLAHAN OUTPUT

Bukti Transaksi Jurnal

Buku Besar

Laporan Keuangan dan Laporan Lain

Sumber : Baridwan, Zaki, 1994,Sistem Informasi Akuntansi, edisi kedua, BPFE, Yogyakarta, hal 5

Pemrosesan data dengan komputer dapat dilakukan lebih

mudah, lebih cepat, serta lebih banyak. Demikian pula informasi yang

dihasilkan juga lebih banyak, lebih cepat dan lebih akurat. Tidak dapat

dielakkan bahwa kemampuan komputer untuk membantu mengolah data

jauh lebih akurat dan lebih cepat ketimbang kemampuan manusi

mengolah data secara manual.

2.2.5 Kinerja Sistem Informasi Akuntansi

Kinerja merupakan penentuan secara periodik efektifitas

operasional suatu organisasi, bagian organisasi dan karyawannya

berdasarkan saran, standar dan kriteria yang telah ditetapkan sebelumnya

Mulyadi (2001:415).

Menurut Soegiharto (2001) dan Choe (1996) dalam Jen

(2002:136), mengukur kinerja sistem informasi akuntansi dari sisi

pemakai (user) dengan membagi kinerja sistem informasi akuntansi

satisfaction) dan pemakaian sistem informasi (system userage) sebagai

pengganti variabel kinerja sistem informasi akuntansi.

Kesimpulan dari teori di atas adalah sistem informasi akuntansi

yang dipergunakan secara efektif oleh para pengguna dengan cara

sebagaimana mestinya agar dapat memproses suatu data keuangan dan

mengasilkan suatu informasi yang baik bagi pihak yang berkepentingan.

2.2.5.1 Kepuasan Pemakai Sistem Informasi Akuntansi

Kepuasan sering dihubungkan dengan pekerjaan (kepuasan

kerja) yaitu yang meruakan seperangkat perasaan pegawai

tentangmenyenangkan atau tidaknya pekerjaan mereka (Davis 1990:105)

Menurut Lestari (2010:22) kepuasan pemakai diidentifikasikan

sebagai salah satu indikator keberhasilan pengembangan sistem informasi

yang mereka butuhkan.

Kesimpulan dari teori diatas adalah keputusan pemakai menurut

peneliti adalah pengungkapan rasa senang atau tidak senang yang timbul

dalam diri pemakai sehubungan dengan partisipasi yang diberikannya

selama pengembangan sistem informasi.

Informasi yang dihasilkan oleh sistem informasi digunakan oleh

dua pihak, yaitu pihak internal yang terdiri dari manajer dan karyawan,

sedangkan pemakai eksternal yaitu meliputi pihak-pihak yang

berkepentingan di luar perusahaan seperti kreditur, pelanggan, pemegang

saham, dll.

a. Pemakai Internal

Para manajer dan staf internal dari berbagai entitas bisnis,

manajer-manajer perusahaan memakai informasi akuntansi untuk menetapkan

sasaran bagi organisasinya, untuk mengevaluasi kemajuan terhadap

sasaran-sasaran tersebut dan mengambil tindakan korektif manakala

dibutuhkan.

Karyawan, para karyawan biasanya berkepentingan dengan nilai

positif finansial perubahan. Serta menunjukkan suatu indikasi

keselamatan pekerjaan mereka. Selain itu, kalangan karyawan juga

berminat pada informasi yang memungkinkan mereka menilai

kemampuan perusahaan dalam meberikan balas jasa, tunjangan

pensiun dan keselamatan kerja.

b. Pemakai eksternal

1. Pemilik perusahaan, para pemilik telah menanamkan dana mereka

menghendaki wawasan tentang keinginan pendapatan di masa lalu,

kemungkinan pertumbuhan pada waktu yang akan datang dan

prospek arus kas, sehingga mereka dapat mengetahui

perkembangan usahanya dengan menggunakan Sistem Informasi.

2. Investor, dana yang dibutuhkan untuk memulai kegiatan usaha,

untuk memutuskan apakah membantu pemodalan suatu

perusahaan, pemodal-pemodal biasanya mengevaluasi besarnya

pendapatan yang diperkirakan dapat diperoleh dari investasi yang

mereka tanamkan.

3. Kreditor, adalah pihak yang menyediakan barang atau jasa serta

sumber daya keuangan bagi perusahaan, baik berupa kucuran kredit

usaha maupun pinjaman. Kreditor berminat untuk mengetahui

kesanggupan sebuah perusahaan melunasi kewajiban-kewajibannya

secara tepat waktu dan terjadwal.

2.2.5.3 Kualitas Sistem Informasi

Kualitas dari suatu informasi (quality of information) tergantung

dari tiga hal, yaitu informasi harus akurat (accurate), tepat pada

a. Akurat, berarti informasi harus bebas dari kesalahan-kesalahan dan

tidak atau menyesatkan. Akurat juga berarti informasi harus jelas

mencerminkan maksudnya.

b. Tepat pada waktunya, berarti informasi diterima oleh pemakai

informasi tidak boleh terlambat. Informasi yang sudah usang tidak

akan mempunyai nilai lagi karena informasi merupakan landasan di

dalam pengambilan keputusan. Bila pengambilan keputusan terlambat,

maka berakibat fatal untuk organisasi.

c. Relevan, berarti informasi tersebut memounyai manfaat untuk

pemakainya.

Bahwa kualitas suatu informasi ditentukan oleh keakuratan,

tepat waktu dan relevan. Keakuratan suatu informasi berhubungan

dengan pengukuran terhadap ketepatan (kebenaran) informasi tersebut

yang mencerminkan realitasnya. Informasi yang tepat waktu, apabila

informasi tersebut aktual atau mutakhir, informasi yang relevan, apabila

informasi tersebut tersedia sesuai dengan kebutuhan dalam pengambilan

keputusan.

2.2.6 Software BDS-IBS

BDS-IBS atau yang disebut dengan Branch Delivery

System-Integrated Banking System. BDS-IDS merupakan suatu sistem

di Indonesia yang digunakan untuk memproses data transaksi financial

maupun non-financial.

BDS-IBS memiliki aplikasi dalam menjalankan kegiatan

operasional antara lain BDS-IDS, BDS-ILS, dan BDS-ITS

BDS-IDS atau Branch Delivery System-Integrated Deposite

System, merupakan sistem komputerisasi dari BDS-IBS yang

menyediakan untuk fungsi penanganan aplikasi berupa produk-produk

passiva, fungsi teller system, fungsi customer information system dan

pengolahan data akuntansi

BDS-ILS atau Branch Delivery System-Integrated Loan System

berfungsi dalam penanganan pinjaman-pinjaman yang terjadi yang

merupakan bagian dari produk kredit.

BDS-ITS atau Branch Delivery System-Integrated Transfer

System berfungsi dalam penanganan produk-produk jasa berupa kiriman

uang, kliring, inkaso, jasa dalam negeri dan luar negeri.

2.3 Kerangka Pikir

2.3.1 Pengaruh Partisipasi Pemakai terhadap Kinerja Sistem Informasi

Akuntansi

Teori yang mendukung partisipasi pemakai terhadap kinerja

sistem informasi akuntansi adalah teori Y dari Mc. Gregor (1957)

menyatakan bahwa orang-orang akan mengarahkan dan mengendalikan

diri sendiri untuk mencapai tujuan apabila mereka merasa terikat dengan

mencari tanggung jawab (

http://organisasi.org/definisi-pengertian-teori-perilaku-teori-x-dan-teori-y-x-y-behavior-theory-douglas-mcgregor)

Mumford (1983) dalam Lestari (2010:22) menyatakan bahwa

partisipasi pemakai digunakan untuk menunjukkan intervensi personal

yang nyata atau aktivitas pemakai dalam pengembangan sistem

informasi. Mulai dari hap perencanaan, pengembangan sampai tahap

implementasi sistem informasi akuntansi. Ada tiga jenis partisipasi

pemakai dalam pengembangan sistem, yaitu konsultatif, representatif dan

consensus. Tiga jenis ini dibedakan berdasarkan tingkat pengaruh dan

kontrol yang diberikan oleh pemakai

Dengan adanya teori diatas, dapat ditarik kesimpulan bahwa

partisipasi pemakai adalah bentuk dari pengarahan dan pengendalian diri

sendiri untuk mencapai tujuan. Partisipasi pemakai juga merupakan salah

satu bentuk keterlibatan individu dalam kegiatan perencanaan,

pengembangan dan pengimplemetansian sistem informasi yang berguna

untuk mencapai kepuasan pemakai informasi. Oleh karena itu, partisipasi

pemakai mempunyai hubungan yang positif terhadap kinerja sistem

informasi akuntansi

2.3.2 Pengaruh Kemampuan Teknik Personal Sistem Informasi Akuntansi

Teori pencapaian prestasi oleh McClelland (1953) dalam

Mangkunegara (2005:68) didasari asumsi bahwa perubahan perilaku

muncul karena individu ingin berhasil. Individu yang mempunya

predisposisi yang kuat untuk mengerjakan sesuatu dengan lebih baik,

memiliki kemungkinan yang tinggi untuk membuat perubahan

memperoleh sesuatu. Asumsi lain yang lebih penting yaitu jika seseorang

menghabiskan waktu berpikirnya untuk melakukan sesuatu yang baik,

maka orang tersebut akan menampakkan dorongan, energi dan hasrat

ingin sukses serta akan meraih tujuan yang lebih besar

(http://teorionline.wordpress.com/2010/01/25/teori-motivasi-herzberg-dan-mcclelland/)

Pendekatan pengalaman (experiental theory) terhadap

perubahan didasari pada oranng yang lebih percaya akan pengalaman

mereka dari pada pengalaman orang lain, Pace and Faules (1998:439)

menurut pandangan ini, orang merubah perilaku mereka dengan menguji

kepercayaan mereka berdasarkan reaksi mereka terhadap situasi dimana

mereka merasakan dorongan emosi yang penting. Dengan

menggambarkan apa yang terjadi pada mereka, individe mengembangkan

penjelasan personal atas reaksi mereka dan membuat usaha yang sadar

untuk mencoba cara berperilaku alternatif dalam situasi lain.

Dari teori diatas, dapat ditarik kesimpulan masalah kepuasan

yang rendah akan mengakibatkan kemampuan teknik personel sistem

rendahnya kemampuan yang dimiliki oleh para karyawan tersebut dalam

menyiapkan informasi akuntansi menyebabkan penurunan kepuasan

terhadap pemakai sistem informasi. Kemampuan adalah merupakan

keahlian yang tidak terpisah dalam menyelesaikan suatu pekerjaan. Oleh

karena itu, kemampuan teknik personal sistem informasi akuntansi

mempunyai hubungan yang positif terhadap kinerja sistem informasi

akuntansi.

2.3.3 Pengaruh Program Pelatihan dan Pendidikan Pemakai terhadap

Kinerja Sistem Informasi Akuntansi

Pelatihan merupakan suatu proses dimana orang-orang

mencapai kemampuan tertentu untuk membantu mencapai tujuan

organisasi. Oleh karena itu, proses ini terikat dengan berbagai tujuan

organisasi (Mathis dan Jackson, 2002:5)

Jen (2002:140) menyatakan bahwa sebuah program pelatihan

maupun pendidikan yang diadakan untuk memberikan atau

meningkatkan kemampuan dan pemahaman pemakai terhadap sistem

informasi akuntansi yang digunakan akan membuat pemakai tersebut

menjadi lebih puas dan akan menggunakan sistem yang telah dikuasainya

dengan baik.

Dari teori diatas dapat disimpulkan bahwa program pendidikan

peningkatan kemampuan dalam meahami dan memakai sistem informasi

akuntansi secara benar dan baik yang dilakukan oleh suatu organisasi

kepada sumber daya manusianya. Dengan pelatihan dan pendidikan,

pengguna bisa mendapatkan kemampuan untuk mengidentifikasi

persyaratan informasi mereka dan kesungguhan serta keterbatasan sistem

informasi dan kemampuan ini dapat mengarah pada peningkatan kinerja.

Oleh karena itu, program pendidikan dan pelatihan pemakai mempunyai

hubungan yang positif terhadap kinerja sistem informasi akuntansi.

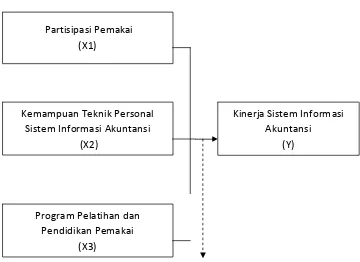

Dari penjelasan yang terdapat pada kerangka pikir dapat

digambarkan dalam bagan di bawah ini :

Gambar 3. Bagan Kerangka Pikir

Partisipasi Pemakai (X1)

Kinerja Sistem Informasi Akuntansi

(Y) Kemampuan Teknik Personal

Sistem Informasi Akuntansi (X2)

Program Pelatihan dan Pendidikan Pemakai

2.4 Hipotesis

Berdasarkan landasan teori dan kerangka pikir diatas maka

hipotesis dari penelitian ini adalah :

“Partisipasi pemakai, kemampuan teknik personal sistem

informasi dan program pelatihan dan pendidikan pemakai berpengaruh

positif terhadap kinerja sistem informasi pada Kantor Cabang PT. Bank

Tabungan Negara (Persero), Tbk. Surabaya”

BAB III

METODE PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

3.1.1 Definisi Operasional

Definisi Operasional adalah suatu definisi yang diberikan

kepada suatu variabel dengan cara meberikan arti, atau

menspesifikasikan kegiatan, atau memberikan suatu operasional yang

diperlukan untuk mengukur variabel tersebut (Nazir, 2005:126)

Definisi dari setiap variabel yang diajukan dalam penelitian ini

termasuk penetapan pengukuran variabel sebagai berikut :

a. Variabel Terikat (Y)

Kinerja Sistem Informasi Akuntansi (Y)

Kinerja Sistem Informasi akuntansi yaitu suatu sistem informasi

akuntansi yang dipergunakan secara efektif oleh para pengguna dengan

cara sebagaimana mestinya agar dapat memproses suatu data keuangan

dan mengasilkan suatu informasi yang baik bagi pihak yang

berkepentingan.

b. Variabel Bebas (X)

1. Partisipasi Pemakai (X1)

Partisipasi pemakai merupakan salah satu bentuk keterlibatan

individu dalam kegiatan perencanaan, pengembangan dan

pengimplemetansian sistem informasi yang berguna untuk mencapai

kepuasan pemakai informasi.

2. Kemampuan Teknik Personal Sistem Informasi Akuntansi (X2) Kemampuan teknik personal sistem informasi akuntansi yaitu

kesanggupan individu dalam menggali potensi diri untuk

mengembangkan sistem informasi organisasi agar meningkatkan kinerja

3. Program Pelatihan dan Pendidikan Pemakai (X3)

Program pendidikan dan pelatihan pemakai merupakan suatu

usaha sosialisasi sebagai bentuk peningkatan kemampuan dalam

meahami dan memakai sistem informasi akuntansi secara benar dan baik

yang dilakukan oleh suatu organisasi kepada sumber daya manusianya.

Dengan pelatihan dan pendidikan, pengguna bisa mendapatkan

kemampuan untuk mengidentifikasi persyaratan informasi mereka dan

kesungguhan serta keterbatasan sistem informasi dan kemampuan ini

dapat mengarah pada peningkatan kinerja.

3.1.2 Pengukuran Variabel

Skala pengukuran variabel yang digunakan adalah skala interval

dengan pengukuran semantic differensial (Sumarsono, 2004:54). Skala

ini tersusun dalam satu garis kontinum dengan jawaban sangat

negativnya terletak disebelah kiri atau sebaliknya. Skala menggunakan

nilai tujuh poin, dengan pola sebagai berikut

Sangat Tidak Setuju Sangat Setuju

1 2 3 4 5 6 7

Tanggapan atau pendapat tersebut dinyatakan dengan memberi

skor yang berada dalam rentang nilai 1 sampai 7 pada masing masing

dengan pertanyaan yang sangat diberikan, nilai 4 merupakan nilai tengah

antara sangat tidak setuju dan sangat setuju dengan pertanyaan yang

diberikan, nilai 5 sampai 7 berarti cenderung sangat setuju dengan

pertanyaan yang diberikan.

a. Kinerja Sistem Informasi Akuntansi (Y)

Variabel ini diukur dengan menggunakan instrumen yang

dikembangkan oleh Pratiwi (2011), dengan 15 pertanyaan yang terdiri

dari 10 dimensi untuk kepuasan pemakai, 2 dimensi untuk kepuasan

sistem dan 3 dimensi untuk kualitas sistem.

b. Partisipasi Pemakai (X1)

Variabel ini diukur dengan menggunakan instrumen yang

dikembangkan oleh Pratiwi (2011) dengan 4 item pertanyaan dengan

indikator tingkat pengembangan, keamanan sistem, perencanaan

pelaksanaan dan pengujian terhadap sistem.

c. Kemampuan Teknik Personal Sistem Informasi (X2)

Variabel ini diukur dengan menggunakan instrument yang

digunakan oleh Pratiwi (2011) dengan 4 item pertanyaan dengan

indikator tingkat kemampuan, pengaruh bekerja dan peningkatan

d. Program Pelatihan dan Pendidikan Pemakai (X3)

Variabel ini diukur dengan menggunakan instrument yang

dikembangkan oleh Pratiwi (2011) dengan 4 item pertanyaan dengan

indikator keberadaan dan manfaat fasilitas pelatihan dan pendidikan

pemakai.

3.2 Teknik Penentuan Sampel

3.2.1 Obyek Penelitian

Obyek yang digunakan dalam penelitian ini adalah kantor

cabang PT. Bank Tabungan Negara (Persero), Tbk yang bertempat di Jl.

Pemuda no. 50 Surabaya

3.2.2 Populasi

Populasi penelitian ini adalah seluruh manajer dan para staf

kantor cabang PT. Bank Tabungan Negara (Persero), Tbk. di Surabaya

yang terlibat dalam penggunaan Sistem Informasi Akuntansi guna

memperlancar pelaksanaan tugas dan wewenang yang sesuai dengan

bidangnya. Jumlah populasi sebanyak 42 orang.

3.2.3 Sampel

Teknik penentuan sampel yang digunakan dalam penelitian ini

adalah Simple Random Sampling, yaitu cara pengambilan sampel dari

memperhatikan strata yang ada dalam anggota populasi itu (Sugiyono,

2006:74).

Ukuran sampel dari populasi yang ditentukan dengan

menggunakan rumus slovin yang dikutip (Umar, 2009:78), yaitu :

n = N 1 + Ne²

Keterangan :

n = Ukuran Sampel

N = Ukuran populasi yang berjumlah

e = Persentase kelonggaran ketidak pastian karena kesalahan

pengambilan sampel masih dapat diteliti 5%

berdasarkan rumus tersebut, maka diperoleh :

n = 42 = 38 responden 1 + 42 (0,05)²

3.3 Teknik Pengumpulan Data

3.3.1 Jenis Data

Jenis data yang digunakan dalam penyusunan penelitian ini

adalah data primer. Data primer yaitu data yang diperoleh dari

wawancara dan kuesioner yang disebarkan kepada responden yaitu para

3.3.2 Sumber Data

Sumber data merupakan asal mula pengambilan data, dimana

sumber data dalam penelitian dari sumber intera perusahaan kepada para

manajer dan karyawan di departemen pengguna sistem informasi

akuntansi di kantor cabang PT. Bank Tabungan Negara (Persero), Tbk

Surabaya

3.3.3 Pengumpulan Data

Metode pengumpulan data yang dilakukan yaitu :

a. Observasi

Yaitu mengadakan pengamatan langsung untuk memenuhi gambaran

yang nyata mengenai data yang didapat dari wawancara dan

kuesioner.

b. Wawancara

Merupakan proses memperoleh keterangan untuk tujuan penelitian

dengan cara tanya jawab kepada beberapa responden.

c. Dokumentasi

Dengan mencatat data-data yang diperlukan yang berasal dari

dokumentasi yang dimiliki oleh perusahaan.

d. Kuesioner

Merupakan daftar pertanyaan kepada responden yang berisi

pertanyaan menyangkut dengan masalah penelitian untuk kemudian

3.4 Teknik Analisis Data dan Uji Hipotesis

3.4.1 Uji Validitas

Uji validitas menunjukkan sejauh mana kuesioner mengukur

apa yang diinginkan. Uji validitas dilakukan terhadap masing-masing

item pertanyaan yang membentuk variabel tertentu. Valid atau tidaknya

alat ukur yang diuji dengan mengkorelasikan antara skor masing-masing

item pertanyaan dengan skor total terkorelasi dari semua pertanyaan.

(Ghozali, 2009:49) Dengan kriteria hasil korelasi rhitung (Corrected

item-total correlation) yaitu :

Jika nilai rhitung > 0,30 maka variabel tersebut valid

Jika nilai rhitung < 0,30 maka variabel tersebut tidak valid

3.4.2 Uji Reliabilitas

Uji reliabilitas merupakan suatu alat yang digunakan untuk

mengukur suatu kuesioner, yang merupakan indikator dari variabel.

Penelitian ini, uji reliabilitasnya dilakukan melalui pengukuran

reliabilitas one shoot atau pengukuran sekali saja dengan cara Cronbach

Alpha yaitu membandingkan antara koefisien Alpha dengan standar

Alpha. Kriteria pengujian sebagai berikut :

Jika nilai alpha > 0,60 berarti pertanyaan reliabel

Jika nilai alpha < 0,60 berarti pertanyaan tidak reliabel

3.4.3 Uji Normalitas

Uji normalitas digunakan untuk mngwtahui apakah suatu data

tersebut mengetahui sebaran normal dapat dilakukan dengan berbagai

metode, diantaranya Kolmogrov Smirnov dan Saphiro Wilk dengan

mempergunakan program SPSS

Menurut Sumarsono (2004:43), dasar pengambilan keputusan

yaitu :

Nilai Signifikansi > 0,05 berarti data tersebut berdistribusi normal

Nilai Signifikansi < 0,05 berarti data tersebut tidak berdistribusi

normal

3.4.4 Uji Asumsi Klasik

Persamaan regresi linier harus bersifat BLUE (Best Linier

Unibased Estimator), artinya pengambilan keputusan uji F dan uji t tidak

boleh bias. Untuk bisa dikatakan alat ukur yang BLUE, maka persamaan

regresi harus memenuhi tiga asumsi klasik sebagai berikut :

1. Tidak boleh terjadi autokorelasi

2. Tidak boleh terjadi multikorelasi

3. Tidak boleh terjadi heteroskedasitisitas

Apabila salah satu dari ketiga asumsi tersebut dilanggar, maka

pengambilan keputusan melalui uji F dan uji t menjadi bias. Berikut ini

uraian singkat mengenai tiga asumsi tersebut.

3.4.4.1 Autokolerasi

Menurut Ghozali (2006:96) uji autokorelasi bertujuan untuk

menentukan apakah dalam suatu model regresi linier ada korelasi antara

kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1

(sebelumnya). Jika telah terjadi korelasi, maka dinamakan ada problem

autokorelasi.

Dalam penelitian ini tidak menggunakan uji autokolerasi karena

data yang dipergunakan bukan data time series, melainkan data cross

section.

3.4.4.2 Multikolerasi

Uji multikolerasi bertujuan untuk menguji apakah dalam

persamaan regresi ditemukan adanya korelasi antar variabel bebas

(independen). Model regresi yang baik seharusnya tidak terjadi korelasi

diantara variabel bebas.

Multikolinieritas dapat dilihat dengan menggunakan nilai VIF

(variance infation factor). VIF menyatakan tingkat pembengkakan

varians (Ghozali, 2009:95) yang dapat dihitung dengan :

Tolerance

Kriteria Pengujiannya :

1. Jika besaran VIF < 10 maka tidak menjadi multikolinieritas

2. Jika besaran VIF > 10 maka terjadi multikolinieritas

3.4.4.3 Heteroskedastisitas

Heteroskedastisitas adalah nilai varians residual dengan varians

setiap variabel bebas tidak sama atau E (u²1) ≠ 0 jika nilai varians

residual dengan varians setiap variabel bebas tetap, maka disebut

homoskedastisitas. Model regresi yang baik adalah yang

heteroskedastisitas atau tidak terjadi heteroskedastisitas.

Uji heteroskedastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke

pengamatan lainnya (Ghozali, 2009;125)

Salah satu cara untuk mendeteksi ada dua atau tidak adanya

heteroskedasitisitas dapat diuji dengan menggunakan uji Rank Spearman,

yaitu membandingkan antara nilai residual dengan variabel bebas.

Nilai Probabilitas > 0,05 berarti bebas dari Heteroskedasitisitas

Nilai Probabilitas < 0,05 berarti terkena dari Heteroskedasitisitas

3.4.5 Teknik Analisis

Penelitian ini menggunakan teknik persamaan regresi linier

terikat. Bentuk persamaan regresi linier berganda dapat dinyatakan

sebagai berikut.

Y = β0 + β 1X1 + β 2X2 + β 3X3 + e

(Anonim, 2010 : L-21)

Dimana :

Y = Kinerja Sistem Informasi Akuntansi

X1 = Partisipasi pemakai

X2 = Kemampuan teknik personal sistem informasi akuntansi

X3 = Program pelatihan dan pendidikan pemakai

β 0 = Konstanta / Intersep

β 1 = Koefisien Regresi X1

β 2 = Koefisien Regresi X2

β 3 = Koefisien Regresi X3

e = Kesalahan

3.4.6 Uji Hipotesis

a. Uji F

Untuk mengetahui kesesuanian atau kecocokan model terhadap

variabel terikat, maka digunakan Uji F (Anonim, 2010:L-22), dengan

prosedur sebagai berikut :

1. H0 : b1 = b2 = bj ≠ 0 artinya variabel bebas tidak

2. Ha : salah satu dari bj ≠ 0 artinya variabel bebas

berpengaruh terhadap variabel terikat

3. Penelitian ini mengggunakan tingkat signifikansi 0,05 dengan

derajat bebas (n-k) dimana n = jumlah pengamatan, k = jumlah

variabel.

b. Uji t

Untuk mengetahui variabel variabel bebas mana saja yang

berpengaruh nyata terhadap variabel terikat digunakan uji t, menurut

Anonim (2010:L-21), dengan prosedur sebagai berikut :

1. Dalam penelitian ini digunakan tingkat signifikansi 0,05 dengan

derajat bebas (n-k) dimana n = jumlah pengamaan dan pengamatan

dan k = jumlah variabel.

2. Dari uraian di atas, maka diberikan hipotesis statistik sebagai

berikut :

H0 : b1 = 0 artinya secara parsial tidak ada pengaruh yang nyata

variabel bebas terhadap variabel terikat

H0 : b1 ≠ 0 artinya secara parsial ada pengaruh yang nyata

variabel bebas terhadap variabel terikat

Menentukan kriteria dengan penerimaan dan penolakan H0

H0 diterima jika Sig t ≥ 0,05

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Bab ini akan menjelaskan analisis data tentang faktor-faktor yang

mempengaruhi kinerja sistem informasi akuntansi pada PT. Bank Tabungan

Negara (Persero), Tbk Surabaya, studi ini diukur dengan beberapa pertanyaan

Disamping itu terdapat tiga variabel yang kemungkinan

mempengaruhi variabel kinerja sistem informasi akuntansi yaitu variabel

partisipasi pemakai, kemampuan teknik personal sistem informasi akuntansi dan

variabel program pelatihan dan pendidikan pemakai. Analisis data terdiri dari

pengumpulan data sebelum diolah, statistik deskriptif untuk masing masing

variabel yang digunakan dan pengujian hipotesis penelitian menggunakan alat

analisis regresi dengan software SPSS, namun terlebih dahulu akan diuraikan

sekaligus tentang deskripsi objek penelitian yang diambil peneliti.

4.1 Deskripsi Objek Penelitian

4.1.1 Sejarah Singkat PT. Bank Tabungan

Negara (Persero), Tbk.

PT. Bank Tabungan Negara (Persero), Tbk merupakan salah

satu Badan Usaha Milik Pemerintah. Pada tahun 1897 perseroan tersebut

didirikan dengan nama “POSTPAAR BANK”, namun pada tahun 1942

Jepang membekukan kegiatan “POSPAAR BANK” dan menggantinya

dengan nama ‘TYOKIN KYOKU”

Pada tahun 1950, Tyokin Kyoku diubah menjadi Bank

Tabungan Pos (UU darurat No.9 Tahun 1950) dan perubahanpun kembali

dilakukan pada tahun 1963 yaitu Bank Tabungan Negara atau BTN

Pada tahun 1992, status hukum Bank BTN dirubah menjadi

perusahaan perseroan (Persero) dan mulai beroperasi sebagai bank umum

dan mulai menerbitkan obligasi. Bank BTN mulai ditugaskan

memberikan pelayanan KPR sesuai menkeu No. B-49 / MK/V