SKRIPSI

Diajukan oleh : Sukma Kinanti Astiningtyas

0913010072/FE/AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

Disusun Oleh : Sukma Kinanti Astiningtyas

0913010072/FE/AK

Telah diper tahankan dihadapan dan diter ima oleh

Tim Penguji Skr ipsi Pr ogram Studi Akuntansi Fakultas Ekonomi Univer sitas Pembangunan Nasional “Veter an” J awa Timur

pada tanggal 31 Mei 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr a. Ec. Rr . Dyah Ratnawati, MM Dr . Her o Pr iono, M.Si, Ak NIP. 19670213 199103 2001 NIP. 19611011 199203 1001

Sekr etar is

Dr a. Ec. Sr i Ha stuti, M.si NIP. 19560318 198803 2001 Anggota

Dr a. Ec. Rr . Dyah Ratnawati, MM NIP. 19670213 199103 2001

Mengetahui, Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veter an” J awa Timur Dekan Fakultas Ekonomi

i

Puji syukur atas kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi dengan judul “FAKTOR-FAKTOR YANG MEMPENGARUHI AUDIT DELAY PADA PERUSAHAAN OTOMOTIF YANG GO PUBLIK DI BURSA EFEK INDONESIA”.

Dalam penyusunan skripsi ini tidak terlepas dari bimbingan dari berbagai pihak, maka dari itu penulis ingin mengucapkan banyak terimakasih atas bimbingan selama ini dan tidak lupa juga penulis ucapkan terimakasih kepada :

1. Dr. Dhani Ichsanuddin Nur, SE, MM selaku Dekan Fakultas Ekonomi UPN Veteran Jawa Timur.

2. Dr. Hero Priono, Msi, Ak selaku Ketua Progdi Akuntansi Fakultas Ekonomi UPN Veteran Jawa Timur.

3. Dra. Ec. Dyah Ratnawati, MM selaku Dosen Pembimbing yang telah mengorbankan waktu, tenaga, dan pikirannya dalam membimbing dan memberi petunjuk sangat berguna sehingga dapat terselesaikannya skripsi ini. 4. Seluruh Bapak dan Ibu Dosen Akuntansi yang telah memberikan ilmu yang

ii

dan semangat sehingga skripsi ini dapat terselesaikan dengan baik.

6. Teman-teman terbaikku Ayu, Ditta, Sulis, Delinda, Echa, terimakasih untuk semua doa dan bantuannya dalam menyelesaikan skripsi ini. Teman-teman seperjuangan dalam menjalani perkuliahan, empat tahun yang penuh warna bersama kalian, karena kalian selalu ada, dalam susah maupun senang.

7. Semua teman-teman akuntansi angkatan 2009 dan semua pihak yang tidak dapat disebutkan satu persatu yang telah memberikan bantuan atas terselesaikannya skripsi ini.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan dan masih jauh dari sempurna. Oleh karena itu, penulis sangat mengharapkan saran atau kritik yang membangun dari berbagai pihak dan akan penulis terima dengan senang hati. Semoga dengan terselesaikannya skripsi ini dapat bermanfaat bagi kita semua.

Surabaya, Januari 2013

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... x

BAB I PENDAHULUAN ... .1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 9

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 9

BAB II TINJ AUAN PUSTAKA ... 11

2.1 Hasil Penelitian Terdahulu ... 11

2.2 Landasan Teori ... 20

2.2.1 Laporan Keuangan ... 20

2.2.1.1 Pengertian Laporan Keuangan ... 20

2.2.1.2 Tujuan Laporan Keuangan ... 23

2.2.1.3 Pengguna Laporan Keuangan ... 24

2.2.2 Auditing. ... 27

2.2.2.1 Pengertian Auditing ... 27

2.2.5.1 Ukuran Perusahaan ... 34

2.2.5.1.1 Hubungan Ukuran Perusahaaan Dengan Audit Delay ... 34

2.2.5.2 Ukuran Kap ... 35

2.2.5.2.1 Hubungan Ukuran Kap Dengan Audit ... Delay ... 36

2.2.5.3 Jenis Opini Auditor ... 37

2.2.5.3.1 Hubungan Jenis Opini Auditor Dengan Audit Delay ... 39

2.3 kerangka pemikiran ... 40

2.4 hipotesis ... 41

BAB III METODE PENELITIAN ... 42

3.1 Definisi Operasional dan Pengukuran Variabel………42

3.2 Populasi, Sampel dan Teknik Pengambilan Sampel ... 44

3.3 Teknik Pengumpulan Data ... 46

3.3.1 Jenis Data ... 46

3.3.2 Sumber Data 47 3.3.3 Metode Pengumpulan Data ... 47

3.4 Teknik Analisis dan Uji Hipotesis ... 47

3.4.1 Teknik Analisis ... 47

3.4.2 Uji Normalitas ... 48

3.4.3 Uji Asumsi Klasik ... 49

3.4.3.1 Uji Autokorelasi ... 49

3.4.3.2 Multikolinieritas ... 50

4.1 Deskripsi Obyek Penelitian ... 53

4.1.1 Sejarah singkat PT Astra Otoparts Tbk (AUTO) ... 53

4.1.2 Sejarah singkat PT Gajah Tunggal Tbk (GJTL) ... 54

4.1.3 Sejarah Singkat PT Indokordsa Tbk (BRAM) ... 54

4.1.4 Sejarah Singkat PT Multi Prima Sejahtera Tbk (LPIN) ... 55

4.1.5 Sejarah Singkat PT Selamat Sempurna Tbk (SMSM) ... 56

4.1.6 Sejarah Singkat PT Sanex Qianjiang Motor International Tbk ... (SQMI) ... 57

4.1.7 Sejarah Singkat PT Astra International Tbk (ASII) ... 57

4.1.8 Sejarah Singkat PT Indomobil Sukses Internasional Tbk ... (IMAS) ... 58

4.2 Deskripsi Hasil Penelitian ... 59

4.2.1 Deskripsi Masing-masing Variabel Penelitian ... 59

4.2.1.1 Ukuran Perusahaan ... 59

4.2.1.2 Ukuran KAP ... 60

4.2.1.3 Jenis Pendapat Auditor ... 62

4.2.1.4 Audit Delay ... 63

4.2.2 Tabulasi Silang antar Variabel Penelitian ... 64

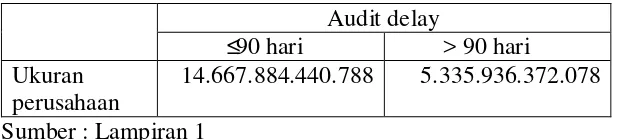

4.2.2.1 Tabulasi Silang antara Audit Delay dengan Ukuran Perusahaan ... 64

4.2.2.2 Tabulasi Silang antara Audit Delay dengan Ukuran KAP ... 65

4.2.2.3 Tabulasi Silang antara Audit Delay dengan Jenis Pendapat Auditor ... 65

4.3 Analisis dan Uji Hipotesis ... 66

4.4 Pembahasan Hasil Penelitian ... 75

4.4.1 Implikasi Penelitian ... 77

4.4.2 Perbedaan Penelitian Sekarang dan Penelitian Terdahulu ... 79

4.4.3 Keterbatasan Penelitian ... 81

BAB V KESIMPULAN DAN SARAN ... 82

5.1 Kesimpulan ... 82

5.2 Saran ... 82 DAFTAR PUSTAKA

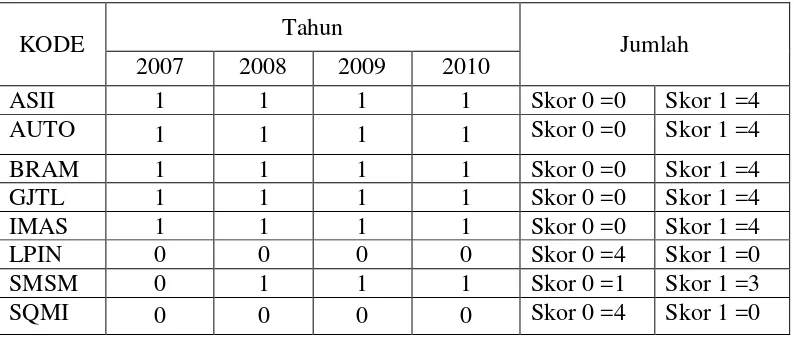

Tabel 1.1 Data Audit Delay Perusahaan Otomotif yang

Go Publik di Bursa Efek Indonesia Tahun 2007-2010 ... 7

Tabel 2.1 Perbedaan dan Persamaan Penelitian Terdahulu ... 18

Tabel 3.1 Uji d Durbin Watson ... 50

Tabel 4.1 Deskripsi Variabel Ukuran Perusahaan ... 59

Tabel 4.2 Deskripsi Variabel Ukuran KAP ... 61

Tabel 4.3 Deskripsi Variabel Jenis Pendapat Auditor ... 62

Tabel 4.4 Deskripsi Variabel Audit Delay ... 63

Tabel 4.5 Rata-rata Ukuran Perusahaan ... 64

Tabel 4.6 Rata-rata Audit Delay dengan Ukuran KAP ... 65

Tabel 4.7 Hasil Uji Normalitas ... 67

Tabel 4.8 Hasil VIF (Variance Inflation Factor ... 68

Tabel 4.9 Korelasi Rank Spearman ... 68

Tabel 4.10 Hasil Analisis Regresi Linier Berganda Variabel Dummy ... 70

Tabel 4.11 Uji F ... 72

Tabel 4.12 Nilai Koefisien Determinasi ... 73

Tabel 4.13 Hasil Uji T ... 73

Gambar 2.1 Kerangka Pikir ... 41 Gambar 4.1 Uji Normalitas ... 66 Gambar 4.2 Kurva Hasil Pengujian Durbin Watson ... 69

Lampiran 2. Input Regresi Linier Berganda Dengan Variabel Dummy Lampiran 3. Output SPSS Tentang Uji Normalitas

Sukma Kinanti Astiningtyas

Abstr aksi

Laporan keuangan merupakan alat yang digunakan untuk menyediakan informasi yang menyangkut posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna laporan keuangan dalam pengambilan keputusan. Ketepatan waktu dalam menyampaikian laporan keuangan yang telah diaudit ke publik akan sangat dipengaruhi oleh lamanya auditor dalam menyelesaikan auditnya. BAPEPAM mengharuskan perusahaan go public untuk mempublikasikan laporan keuangan tidak melebihi 90 hari. Berdasarkan uraian tersebut, penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi audit delay perusahaan otomotif yang go public di Bursa Efek Indonesia.

Data yang digunakan adalah data sekunder yang diperoleh dari laporan keuangan 8 persahaan otomotf yang go public di Bursa Efek Indonesia tahun 2007-2010. Variabel penelitian adalah ukuran perusahaan, ukuran KAP, dan opini auditor. Metode analisis yang digunakan adalah regresi linier berganda dengan variabel dummy.

Berdasarkan hasil penelitian ini disimpulkan bahwa ukuran KAP mempunyai pengaruh positif. Disimpulkan pula bahwa variabel ukuran perusahaan, ukuran KAP, dan opini auditor tidak memiliki pengaruh yang signifikan terhadap audit delay perusahaan otomotif yang terdaftar di Bursa Efek Indonesia periode tahun 2007-2010.

1.1 Latar Belakang Masalah

Laporan keuangan merupakan alat yang digunakan untuk menyediakan informasi yang menyangkut posisi keuangan suatu perusahaan yang berguna bagi para pengguna laporan keuangan dalam pengambilan suatu keputusan atau sebagai media komunikasi antara manajemen dengan pihak di luar perusahaan. Laporan keuangan haruslah disajikan sesuai dengan Standar Akuntansi Keuangan dan telah diaudit oleh akuntan publik yang terdaftar di BAPEPAM.

Tujuan audit atas laporan keuangan oleh Akuntan Publik (auditor independen) adalah untuk menyatakan pendapat tentang kewajaran, dalam semua hal material, posisi keuangan, hasil usaha, perubahan ekuitas dan arus kas sesuai dengan Prinsip Akuntansi Berlaku Umum di Indonesia (PSA No. 2 paragraf 1, SPAP 2001). Bagi BAPEPAM sendiri syarat adanya penyajian laporan keuangan auditan bagi perusahaan go publik adalah karena BAPEPAM mempunyai wewenang untuk merumuskan persyaratan pelaporan yang dipandang perlu untuk memberikan informasi yang benar kepada pemodal.

Permintaan akan audit laporan keuangan semakin meningkat seiring dengan perkembangan perusahaan-perusahaan go publik. Hal ini disebabkan adanya peraturan dari Badan Pengawas Pasar Modal (BAPEPAM) yang menyatakan bahwa setiap perusahaan go publik diwajibkan untuk menyampaikan laporan keuangan selambat-lambatnya pada akhir bulan ketiga (90 hari) setelah tanggal laporan keuangan tahunan.

Hasil audit atas perusahaan publik mempunyai konsekuensi dan tanggung jawab yang besar. Adanya tanggung jawab yang besar ini memacu auditor untuk bekerja lebih profesional. Standar Profesional Akuntan Publik (SPAP) dari Ikatan Akuntan Indonesia (IAI, 2001) khususnya tentang standar pekerjaan lapangan mengatur tentang prosedur dalam penyelesaian pekerjaan lapangan seperti perlu adanya perencanaan atas aktivitas yang akan dilakukan, pemahaman yang memadai atas struktur pengendalian intern dan pengumpulan bukti-bukti kompeten yang diperoleh melalui inspeksi, pengamatan, pengajuan pertanyaan, dan konfirmasi sebagai dasar untuk menyatakan pendapat atas laporan keuangan. Adanya standar inilah yang memungkinkan akuntan publik menunda publikasi audit atas laporan keuangan auditan apabila dirasakan perlu memperpanjang masa audit (Varianda Halim, 2000) dalam Sistya Rachmawati (2008)

Salah satu kriteria profesionalisme dari auditor adalah ketepatan waktu penyampaian laporan auditnya. Ketepatan waktu perusahaan dalam mempublikasikan laporan keuangan kepada masyarakat umum dan kepada BAPEPAM juga tergantung dari ketepatan waktu auditor dalam menyelesaikan pekerjaan auditnya. Ketepatan waktu ini terkait dengan manfaat dari laporan keuangan itu sendiri (Andi Kartika, 2009).

modal, karena laporan keuangan auditan yang didalamnya memuat informasi yang dihasilkan oleh perusahaan yang bersangkutan dijadikan sebagai salah satu dasar pengambilan keputusan untuk membeli atau menjual kepemilikan yang dimiliki oleh investor. Terlambat tersedianya laporan keuangan auditan akan meningkatkan ketidakpastian investor dalam mengambil keputusan dan hasil keputusan tidak akan optimal.

Manajemen mungkin perlu menyeimbangkan manfaat relatif antara pelaporan tepat waktu dan ketentuan informasi andal. Dalam usaha untuk mencapai keseimbangan antara relevansi dan keterandalan, kebutuhan pengambil keputusan merupakan pertimbangan yang menentukan.

Para pemakai informasi akuntansi tidak hanya perlu memiliki informasi keuangan yang relevan dengan prediksi dan pembuatan keputusannya, tetapi informasi tersebut harus bersifat baru. Ketepatan waktu mengimplikasikan bahwa laporan keuangan seharusnya disajikan pada suatu interval waktu untuk menjelaskan perubahan kondisi dalam perusahaan yang mungkin mempengaruhi pemakai informasi dalam membuat prediksi dan pengambilan keputusan.

Beberapa penelitian mengenai audit delay sebelumnya telah dilakukan. Beberapa penelitian tersebut menganalisis faktor-faktor yang dianggap mempengaruhi audit delay di Indonesia.

pengujian menunjukkan bahwa ukuran perusahaan, laba rugi, opini / jenis pendapat akuntan publik mempunyai pengaruh yang signifikan terhadap audit delay. Sedangkan profit dan reputasi auditor tidak mempunyai pengaruh yang signifikan terhadap audit delay. Variabel ukuran perusahaan berpengaruh signifikan terhadap audit delay yang berarti bahwa semakin besar perusahaan, maka semakin pendek waktu yang diperlukan untuk proses audit. Karena perusahaan berskala besar di monitor secara ketat oleh investor, pengawas permodalan, dan pemerintah sehingga cenderung menghadapi tekanan eksternal yang lebih tinggi untuk mengumumkan laporan keuangan auditan lebih awal. Laba rugi berpengaruh terhadap audit delay, karena perusahaan yang mengalami laba akan melakukan proses audit yang lebih cepat dibanding perusahaan yang mengalami rugi. Opini auditor mempunyai pengaruh yang signifikan terhadap audit delay karena mempunyai waktu audit yang lebih cepat dibanding perusahaan yang memperoleh opini wajar dengan pengecualian (qualified opinion).

Sedangkan penelitian yang dilakukan oleh Prabandari dan Rustiana (2007), dengan menggunakan empat variabel independen yaitu total revenue, aspek laba/ rugi, debt to total assets, dan ukuran KAP. Disini menunjukkan bahwa pada variabel total revenue dan aspek laba/ rugi mempunyai pengaruh signifikan terhadap audit delay, sedangkan debt to total assets, dan ukuran KAP tidak mempunyai pengaruh yang signifikan terhadap audit delay.

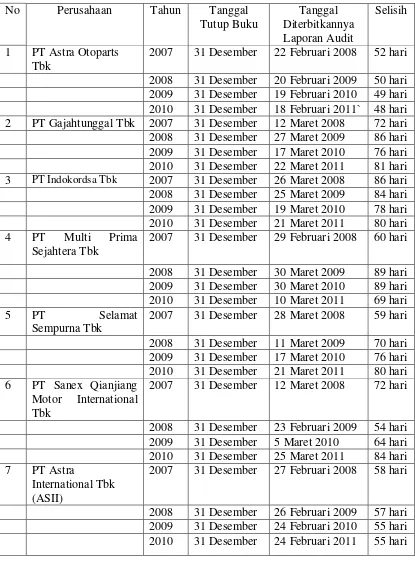

Tabel 1.1 : Data Audit Delay Perusahaan Otomotif yang Go Publik di Bur sa Efek Indonesia Tahun 2007 – 2010

No Perusahaan Tahun Tanggal

8 PT Indomobil Sukses Internasional Tbk

2007 31 Desember 15 April 2008 106 hari 2008 31 Desember 28 Mei 2009 148 hari 2009 31 Desember 20 Mei 2010 140 hari 2010 31 Desember 1 Juni 2011 152 hari Sumber : Bursa Efek Indonesia

Badan Pengawas Pasar Modal (BAPEPAM) menyatakan bahwa setiap perusahaan go publik diwajibkan untuk menyampaikan laporan keuangan selambat-lambatnya pada akhir bulan ketiga (90 hari) setelah tanggal laporan keuangan tahunan. Namun, berdasarkan data di Bursa Efek Indonesia tahun 2007 sampai dengan tahun 2010 masih ada perusahaan Otomotif yang melewati batas tersebut. Seperti pada tahun 2007, audit delay PT Indomobil Sukses Internasional Tbk adalah 106 hari. Fenomena inilah yang menarik untuk diteliti karena ketepatan waktu

pelaporan keuangan merupakan pencerminan kualitas informasi yang dilaporkan dan

pencerminan tingkat kepatuhan terhadap regulasi yang diterapkan.

Berdasarkan penelitian-penelitian tersebut dan mengingat pentingnya ketepatan waktu pelaporan keuangan bagi para pengguna laporan keuangan dalam pengambilan keputusan, penulis termotivasi untuk menguji kembali beberapa faktor dalam penelitian terdahulu yang mempengaruhi audit delay untuk melihat pengaruh dan jenis hubungannya. Adapun faktor yang diuji dalam penelitian ini adalah ukuran perusahaan, ukuran KAP dan jenis opini auditor.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah diatas maka permasalahan yang akan diangkat dalam penelitian ini adalah :

Apakah ukuran perusahaan, ukuran KAP dan jenis opini auditor mempunyai pengaruh terhadap lamanya penyelesaian audit (audit delay) pada perusahaan otomotif yang go publik di Indonesia?

1.3 Tujuan Penelitian

Tujuan penelitian ditetapkan lebih dahulu agar dalam pelaksanaan nanti dapat dijadikan pedoman guna melangkah selanjutnya. Adapun tujuan dalam penelitian ini adalah :

1.Untuk membuktikan secara empiris adanya pengaruh ditinjau dari ukuran perusahaan, ukuran KAP dan jenis opini auditor terhadap lamanya penyelesaian audit (audit delay)

1.4 Manfaat Penelitian

Manfaat yang diharapkan oelh penulis dari penelitian ini adalah sebagai berikut :

a. Bagi Peneliti

b. Bagi universitas

Diharapkan dapat dijadikan sebagai bahan referensi perpustakaan dan bahan pembanding bagi mahasiswa yang ingin melakukan pengembangan penelitian berikutnya di bidang yang sama di masa mendatang.

c. Bagi auditor

Hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan oleh auditor dalam melaksanakan auditnya agar dapat menyelesaikan laporan auditnya tepat waktu, sehingga perusahaan dapat menyampaikan laporan keuangan sesuai dengan waktu yang telah ditetapkan oleh BAPEPAM.

d. Bagi perusahaan

1.1 Latar Belakang Masalah

Laporan keuangan merupakan alat yang digunakan untuk menyediakan informasi yang menyangkut posisi keuangan suatu perusahaan yang berguna bagi para pengguna laporan keuangan dalam pengambilan suatu keputusan atau sebagai media komunikasi antara manajemen dengan pihak di luar perusahaan. Laporan keuangan haruslah disajikan sesuai dengan Standar Akuntansi Keuangan dan telah diaudit oleh akuntan publik yang terdaftar di BAPEPAM.

Tujuan audit atas laporan keuangan oleh Akuntan Publik (auditor independen) adalah untuk menyatakan pendapat tentang kewajaran, dalam semua hal material, posisi keuangan, hasil usaha, perubahan ekuitas dan arus kas sesuai dengan Prinsip Akuntansi Berlaku Umum di Indonesia (PSA No. 2 paragraf 1, SPAP 2001). Bagi BAPEPAM sendiri syarat adanya penyajian laporan keuangan auditan bagi perusahaan go publik adalah karena BAPEPAM mempunyai wewenang untuk merumuskan persyaratan pelaporan yang dipandang perlu untuk memberikan informasi yang benar kepada pemodal.

Permintaan akan audit laporan keuangan semakin meningkat seiring dengan perkembangan perusahaan-perusahaan go publik. Hal ini disebabkan adanya peraturan dari Badan Pengawas Pasar Modal (BAPEPAM) yang menyatakan bahwa setiap perusahaan go publik diwajibkan untuk menyampaikan laporan keuangan selambat-lambatnya pada akhir bulan ketiga (90 hari) setelah tanggal laporan keuangan tahunan.

Hasil audit atas perusahaan publik mempunyai konsekuensi dan tanggung jawab yang besar. Adanya tanggung jawab yang besar ini memacu auditor untuk bekerja lebih profesional. Standar Profesional Akuntan Publik (SPAP) dari Ikatan Akuntan Indonesia (IAI, 2001) khususnya tentang standar pekerjaan lapangan mengatur tentang prosedur dalam penyelesaian pekerjaan lapangan seperti perlu adanya perencanaan atas aktivitas yang akan dilakukan, pemahaman yang memadai atas struktur pengendalian intern dan pengumpulan bukti-bukti kompeten yang diperoleh melalui inspeksi, pengamatan, pengajuan pertanyaan, dan konfirmasi sebagai dasar untuk menyatakan pendapat atas laporan keuangan. Adanya standar inilah yang memungkinkan akuntan publik menunda publikasi audit atas laporan keuangan auditan apabila dirasakan perlu memperpanjang masa audit (Varianda Halim, 2000) dalam Sistya Rachmawati (2008)

Salah satu kriteria profesionalisme dari auditor adalah ketepatan waktu penyampaian laporan auditnya. Ketepatan waktu perusahaan dalam mempublikasikan laporan keuangan kepada masyarakat umum dan kepada BAPEPAM juga tergantung dari ketepatan waktu auditor dalam menyelesaikan pekerjaan auditnya. Ketepatan waktu ini terkait dengan manfaat dari laporan keuangan itu sendiri (Andi Kartika, 2009).

modal, karena laporan keuangan auditan yang didalamnya memuat informasi yang dihasilkan oleh perusahaan yang bersangkutan dijadikan sebagai salah satu dasar pengambilan keputusan untuk membeli atau menjual kepemilikan yang dimiliki oleh investor. Terlambat tersedianya laporan keuangan auditan akan meningkatkan ketidakpastian investor dalam mengambil keputusan dan hasil keputusan tidak akan optimal.

Manajemen mungkin perlu menyeimbangkan manfaat relatif antara pelaporan tepat waktu dan ketentuan informasi andal. Dalam usaha untuk mencapai keseimbangan antara relevansi dan keterandalan, kebutuhan pengambil keputusan merupakan pertimbangan yang menentukan.

Para pemakai informasi akuntansi tidak hanya perlu memiliki informasi keuangan yang relevan dengan prediksi dan pembuatan keputusannya, tetapi informasi tersebut harus bersifat baru. Ketepatan waktu mengimplikasikan bahwa laporan keuangan seharusnya disajikan pada suatu interval waktu untuk menjelaskan perubahan kondisi dalam perusahaan yang mungkin mempengaruhi pemakai informasi dalam membuat prediksi dan pengambilan keputusan.

Beberapa penelitian mengenai audit delay sebelumnya telah dilakukan. Beberapa penelitian tersebut menganalisis faktor-faktor yang dianggap mempengaruhi audit delay di Indonesia.

pengujian menunjukkan bahwa ukuran perusahaan, laba rugi, opini / jenis pendapat akuntan publik mempunyai pengaruh yang signifikan terhadap audit delay. Sedangkan profit dan reputasi auditor tidak mempunyai pengaruh yang signifikan terhadap audit delay. Variabel ukuran perusahaan berpengaruh signifikan terhadap audit delay yang berarti bahwa semakin besar perusahaan, maka semakin pendek waktu yang diperlukan untuk proses audit. Karena perusahaan berskala besar di monitor secara ketat oleh investor, pengawas permodalan, dan pemerintah sehingga cenderung menghadapi tekanan eksternal yang lebih tinggi untuk mengumumkan laporan keuangan auditan lebih awal. Laba rugi berpengaruh terhadap audit delay, karena perusahaan yang mengalami laba akan melakukan proses audit yang lebih cepat dibanding perusahaan yang mengalami rugi. Opini auditor mempunyai pengaruh yang signifikan terhadap audit delay karena mempunyai waktu audit yang lebih cepat dibanding perusahaan yang memperoleh opini wajar dengan pengecualian (qualified opinion).

Sedangkan penelitian yang dilakukan oleh Prabandari dan Rustiana (2007), dengan menggunakan empat variabel independen yaitu total revenue, aspek laba/ rugi, debt to total assets, dan ukuran KAP. Disini menunjukkan bahwa pada variabel total revenue dan aspek laba/ rugi mempunyai pengaruh signifikan terhadap audit delay, sedangkan debt to total assets, dan ukuran KAP tidak mempunyai pengaruh yang signifikan terhadap audit delay.

Tabel 1.1 : Data Audit Delay Perusahaan Otomotif yang Go Publik di Bur sa Efek Indonesia Tahun 2007 – 2010

No Perusahaan Tahun Tanggal

8 PT Indomobil Sukses Internasional Tbk

2007 31 Desember 15 April 2008 106 hari 2008 31 Desember 28 Mei 2009 148 hari 2009 31 Desember 20 Mei 2010 140 hari 2010 31 Desember 1 Juni 2011 152 hari Sumber : Bursa Efek Indonesia

Badan Pengawas Pasar Modal (BAPEPAM) menyatakan bahwa setiap perusahaan go publik diwajibkan untuk menyampaikan laporan keuangan selambat-lambatnya pada akhir bulan ketiga (90 hari) setelah tanggal laporan keuangan tahunan. Namun, berdasarkan data di Bursa Efek Indonesia tahun 2007 sampai dengan tahun 2010 masih ada perusahaan Otomotif yang melewati batas tersebut. Seperti pada tahun 2007, audit delay PT Indomobil Sukses Internasional Tbk adalah 106 hari. Fenomena inilah yang menarik untuk diteliti karena ketepatan waktu

pelaporan keuangan merupakan pencerminan kualitas informasi yang dilaporkan dan

pencerminan tingkat kepatuhan terhadap regulasi yang diterapkan.

Berdasarkan penelitian-penelitian tersebut dan mengingat pentingnya ketepatan waktu pelaporan keuangan bagi para pengguna laporan keuangan dalam pengambilan keputusan, penulis termotivasi untuk menguji kembali beberapa faktor dalam penelitian terdahulu yang mempengaruhi audit delay untuk melihat pengaruh dan jenis hubungannya. Adapun faktor yang diuji dalam penelitian ini adalah ukuran perusahaan, ukuran KAP dan jenis opini auditor.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah diatas maka permasalahan yang akan diangkat dalam penelitian ini adalah :

Apakah ukuran perusahaan, ukuran KAP dan jenis opini auditor mempunyai pengaruh terhadap lamanya penyelesaian audit (audit delay) pada perusahaan otomotif yang go publik di Indonesia?

1.3 Tujuan Penelitian

Tujuan penelitian ditetapkan lebih dahulu agar dalam pelaksanaan nanti dapat dijadikan pedoman guna melangkah selanjutnya. Adapun tujuan dalam penelitian ini adalah :

1.Untuk membuktikan secara empiris adanya pengaruh ditinjau dari ukuran perusahaan, ukuran KAP dan jenis opini auditor terhadap lamanya penyelesaian audit (audit delay)

1.4 Manfaat Penelitian

Manfaat yang diharapkan oelh penulis dari penelitian ini adalah sebagai berikut :

a. Bagi Peneliti

b. Bagi universitas

Diharapkan dapat dijadikan sebagai bahan referensi perpustakaan dan bahan pembanding bagi mahasiswa yang ingin melakukan pengembangan penelitian berikutnya di bidang yang sama di masa mendatang.

c. Bagi auditor

Hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan oleh auditor dalam melaksanakan auditnya agar dapat menyelesaikan laporan auditnya tepat waktu, sehingga perusahaan dapat menyampaikan laporan keuangan sesuai dengan waktu yang telah ditetapkan oleh BAPEPAM.

d. Bagi perusahaan

BAB II

TINJ AUAN PUSTAKA

2.1 Hasil Penelitian Ter dahulu

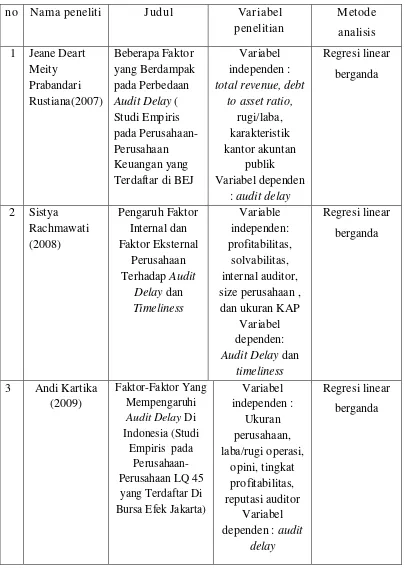

Beberapa penelitian terdahulu yang telah dilakukan oleh peneliti lain yang dapat digunakan sebagai bahan masukan dan acuan yang berkaitan dengan masalah yang akan diteliti, antara lain pernah dilakukan oleh :

A. Prabandari dan Rustiana (2007) 1. Judul :

“Beberapa Faktor yang Berdampak pada Perbedaan Audit Delay ( Studi Empiris pada Perusahaan-Perusahaan Keuangan yang Terdaftar di BEJ)” 2. Permasalahan :

Apakah total revenue, debt to asset ratio, rugi/laba, karakteristik kantor akuntan publik berpengaruh terhadap perbedaan audit delay?

3. Variabel penelitian : a. Variabel terikat (Y)

Y = audit delay b. Variabel bebas (X)

X1 =total revenue

X2 =debt to asset ratio

X3 = rugi/laba

4. Hipotesis :

total revenue, debt to asset ratio, rugi/laba, karakteristik kantor akuntan publik berpengaruh terhadap perbedaan audit delay

5. Kesimpulan :

a. Perbedaan audit delay ditinjau dari total revenue dan aspek rugi/laba dapat didukung dalam penelitian ini.

b. Perbedaan audit delay ditinjau dari debt to seet ratio dan laporan keuangan yang diaudit oleh KAP Big Four dan KAP non Big Four tidak dapat didukung dalam penelitian ini.

B. Sistya Rachmawati (2008) 1. Judul :

“Pengaruh Faktor Internal dan Faktor Eksternal Perusahaan Terhadap Audit Delay dan Timeliness”

2. Permasalahan :

Apakah faktor internal (profitabilitas, solvabilitas, internal auditor, dan size perusahaan) dan faktor eksternal (ukuran KAP) berpengaruh terhadap audit delay dan timeliness?

3. Variabel penelitian : a. Variabel terikat (Y)

Y1= audit delay

b. Variabel bebas (X) X1 =profitabilitas

X2 =solvabilitas

X3 = internal auditor

X4 = size perusahaan

X5 = ukuran KAP

4. Hipotesis :

Terdapat pengaruh faktor internal (profitabilitas, solvabilitas, internal auditor, dan size perusahaan) dan faktor eksternal (ukuran KAP) terhadap audit delay dan timeliness.

5. Kesimpulan :

a. Faktor internal yang mempengaruhi audit delay adalah size perusahaan dan faktor eksternal ukuran KAP sedangkan variabel profitabilitas, solvabilitas, internal auditor tidak mempunyai pengaruh terhadap audit delay.

b. Faktor internal mempunyai pengaruh terhadap timeliness adalah size perusahaan, solvabilitas dan faktor eksternal seperti ukuran KAP sedangkan internal auditor tidak mempunyai pengaruh terhadap timeliness.

C. Andi Kartika (2009) 1. Judul:

“Faktor-Faktor Yang Mempengaruhi Audit Delay Di Indonesia (Studi Empiris pada Perusahaan-Perusahaan LQ 45 yang Terdaftar Di Bursa Efek Jakarta)” 2. Permasalahan:

Apakah ukuran perusahaan, laba/rugi operasi, opini, tingkat profitabilitas, reputasi auditor berpengaruh terhadap audit delay?

3. Variabel penelitian a. Variabel terikat (Y)

Y = audit delay b. Variabel bebas (X)

X1 =ukuran perusahaan

X2 =laba/rugi operasi

X3 = opini auditor

X4 =tingkat profitabilitas

X5 = reputasi auditor

c. Hipotesis

Hasil pengujian hipotesis menunjukkan bahwa ukuran perusahaan, laba/rugi operasi, opini, tingkat profitabilitas, reputasi auditor berpengaruh secara signifikan terhadap audit delay.

D. Novice dan Budi (2010) 1. Judul :

“Faktor-Faktor yang Berpengaruh terhadap Audit Report Lag” 2. Permasalahan :

Apakah profitabilitas, solvabilitas, ukuran perusahaan, umur perusahaan, dan jenis industri berpengaruh terhadap audit report lag?

3. Variabel Penelitian : a. Variabel terikat (Y)

Y = audit report lag b. Variabel bebas (X)

X1 =profitabilitas

X2 =solvabilitas

X3 = ukuran perusahaan

X4 = umur perusahaan

X5 = jenis industri

Profitabilitas, solvabilitas, ukuran perusahaan, umur perusahaan, dan jenis industri mempunyai pengaruh terhadap audit report lag.

5. Kesimpulan :

Hipotesis yang menyatakan variabel profitabilitas, solvabilitas, dan umur perusahaan berpengaruh terhadap audit report lag dapat diterima atau memiliki pengaruh terhadap audit report lag. Sedangkan untuk variabel ukuran perusahaan dan jenis industri tidak memiliki pengaruh terhadap audit report lag. .

Tabel 2.1

Per bedaan Dan Per samaan Penelitian Ter dahulu dan Sekar ang

4 Novice dan

2.2.1.1 Pengertian Laporan Keuangan

sesuai dengan prinsip akuntansi yang berlaku umum atau basis akuntansi komprehensif selain prinsip akuntansi yang berlaku umum (Mulyadi,2002).

Laporan keuangan perusahaan merupakan salah satu sumber informasi yang penting disamping informasi lain seperti informasi industri, kondisi perekonomian, pangsa perusahaan, kualitas menejemen dan lainya. Jadi setiap perusahaan go public diwajibkan untuk mempublikasikan laporan keuangan yang disusun sesuai dengan standar akuntansi keuangan dan telah diaudit oleh Kantor Akuntan Publik (KAP) yang telah terdaftar di Bapepam-LK.

Menurut IAI, (2009) tujuan laporan keuangan adalah untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi. Di samping itu, laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen (stewardship) atau pertanggungjawaban manajemen atas dasar sumber daya yang dipercayakan kepadanya. Atas dasar tujuan tersebut, diharapkan bahwa para pemakai laporan keuangan dapat menilai informasi yang dihasilkan untuk dasar pengambilan keputusan ekonomi yang berkaitan dengan perusahaan tersebut.

Standar Akuntansi Keuangan (SAK) menyebutkan empat karakteristik kualitatif pokok dalam laporan keuangan (IAI 2009):

1. Dapat dipahami

Kualitas penting informasi dalam laporan keuangan adalah kemudahannya untuk segera dipahami oleh pemakai. Guna mencapai maksud ini, diasumsikan pemakai memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar.

2. Relevan

Informasi disebut relevan ketika dapat mempengaruhi keputusan ekonomi pemakai. Agar relevan, informasi harus dapat digunakan untuk mengevaluasi masa lalu, masa sekarang, dan masa mendatang (predictive value), menegaskan atau memperbaiki harapan yang dibuat sebelumnya (feedback value), juga harus tersedia tepat waktu bagi pengambil keputusan sebelum mereka kehilangan kesempatan atau untuk mempengaruhi keputusan yang diambil (timeliness).

3. Keandalan

Informasi disebut andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian yang tulus dan jujur (faithful representation) dari yang seharusnya disajikan atau yang dapat disajikan secara wajar.

Identifikasi kecenderungan (trend) posisi dan kinerja keuangan laporan keuangan perusahaan antar periode hendaknya dapat diperbandingkan oleh pemakai. Dengan demikian pemakai dapat memperoleh informasi tentang kebijakan akuntansi yang digunakan dalam penyusunan laporan keuangan dan perubahan kebijakan serta pengaruh perubahan tersebut. Ketaatan pada standar akuntansi keuangan, termasuk pengungkapan kebijakan akuntansi yang digunakan oleh perusahaan, membantu pencapaian karakteristik ini.

2.2.1.2 Tujuan Lapor an Keuangan

Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan , kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan.

Menurut PSAK No. 1, tujuan laporan keuangan untuk tujuan umum adalah memberikan informasi tentang posisi keuangan, kinerja dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggungjawaban (stewardship) manajemen atas penggunaan-penggunaan sumber-sumber daya yang dipercayakan mereka (IAI, 2009)

1. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki perusahaan pada saat ini.

2. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini.

3. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh perusahaan pada suatu periode tertentu

4. Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan perusahaan dalam suatu periode tertentu.

5. Memberikan informasi tentang perubahan-perubahan yang terjdinya terhadap aktiva, pasiva, dan modal perusahaan.

6. Memberikan informasi terhadap kinerja manajemen perusahaan dalam suatu periode.

7. Memberikan informasi tentang catatan-catatan atas laporan keuangan.

8. Informasi keuangan lainnya.

Menurut kerangka dasar penyusunan dan penyajian laporan keuangan (IAI, 2007) meliputi :

a. Investor

Penanam modal berisiko dan penasehat mereka berkepentingan dengan risiko yang melekat serta hasil pengembangan dari investasi yang mereka lakukan. Mereka membutuhkan informasi untuk membantu menentukan apakah harus membeli, menahan, atau menjual investasi tersebut. Pemegang saham juga tertarik pada informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan untuk membayar deviden.

b. Karyawan

Karyawan dan kelompok-kelompok yang mewakili mereka tertarik pada informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga tertarik dengan informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan dalam memberikan balas jasa, manfaat pensiun, dan kesempatan kerja.

c. Pemberi pinjaman

Pemberi pinjaman tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

Pemasok dan kreditor usaha lainnya tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang terutang akan dibayar pada saat jatuh tempo.

e. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan terutama kalau mereka terlibat dalam perjanjian jangka panjang atau tergantung pada perusahaan

f. Pemerintah

Pemerintah dan berbagai lembaga yang berada dibawah kekuasannya berkepentingan dengan alokasi sumber daya dan karena itu berkepentingan dengan aktivitas perusahaan. Mereka juga membutuhkan informasi untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

g. Masyarakat

Laporan keuangan dapat membantu masyarakat dengan menyediakan informasi kecenderungan (trend) dan perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya.

2.2.2.1 Pengertian Auditing

Auditing adalah sebagai suatu proses yang sistematis dalam memperoleh dan mengevaluasi bukti secara objektif yang berhubungan dengan pernyataan tentang tindakan-tindakan dan kejadian-kejadian ekonomi untuk menentukan tingkat hubungan antara pernyataan-pernyataan tersebut dengan kriteria yang ditetapkan dan mengkomunikasikan hasilnya dengan pihak-pihak yang berkepentingan (Mulyadi, 2002)

Menurut Arens (dalam Kartika, 2009), tujuan audit secara umum atas laporan keuangan adalah untuk menyatakan pendapat atas kewajaran dalam semua hal yang material, posisi keuangan, hasil usaha dan arus kas yang sesuai dengan prinsip akuntansi berlaku umum di Indonesia. Kewajaran laporan keuangan dinilai berdasarkan asersi yang terkandung dalam setiap unsur yang disajikan dalam laporan keuangan. Asersi adalah pernyataan manajemen yang terkandung dalam komponen laporan keuangan.

merupakan sumber penting atau bahkan merupakan satu-satunya informasi yang digunakan para pemakainya sebagai dasar dalam pengambilan keputusan. Ketiga, kekomplekan data dalam laporan keuangan mengakibatkan risiko kemungkinan terjadinya kesalahan yang bersifat material dan para pemakai semakin sulit untuk menilai kualitas dari laporan keuangan tersebut.

Tujuan umum audit terhadap laporan keuangan adalah untuk memberikan pernyataan pendapat apakah laporan keuangan yang diperiksa telah menyajikan secara wajar , dalam segala hal yang bersifat materiil, sesuai dengan prinsip-prinsip akuntansi yang lazim.

Alasan utama adanya profesi auditor adalah untuk melakukan fungsi pengesahan atau meyakinkan akan kewajaran laporan keuangan. Auditor memberikan sumbangan berupa kepercayaan terhadap laporan keuangan untuk dapat digunakan sebagai dasar pengambilan keputusan pihak-pihak pengguna laporan keuangan.

Laporan yang menyatakan pendapat auditor mengenai kewajaran laporan keuangan auditan disebut laporan audit. Pendapat auditor biasanya disampaikan dalam bentuk tertulis yang umumnya berupa laporan audit baku. Laporan audit baku terdiri dari tiga paragraf yaitu: paragraf pengantar (introductory paragraph), paragraf lingkup (scope paragraph), dan paragraf pendapat (opinion paragraph) (Mulyadi 2002, h.12).

Menurut Standar Profesional Akuntan Publik (PSA 29 SA Seksi 508), ada lima jenis pendapat akuntan, yaitu:

2. Pendapat wajar tanpa pengecualian dengan bahasa penjelasan yang ditambahkan dalam laporan audit bentuk baku (Unqualified Opinion with explanatory language).

3. Pendapat wajar dengan pengecualian (Qualified Opinion). 4. Pendapat tidak wajar (Adverse Opinion).

5. Pernyataan tidak memberikan pendapat (Disclaimer Opinion). .

Standar-standar auditing yang berlaku umum yang paling dikenal adalah Standar Auditing Berlaku Umum. Di Indonesia, Standar auditing ini tercantum dalam Standar Profesional Akuntan Publik (Mulyadi,2002). Standar auditing ini : 1. Menetapkan kualitas kerja dan seluruh tujuan yang akan dicapai dalam

suatu audit laporan keuangan

2. Terdiri dari Standar Umum, Standar Pekerjaan Lapangan dan Standar Pelaporan

a. Standar umum

1. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis cukup sebagai auditor.

3. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama.

b. Standar pekerjaan lapangan

1. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.

2. Pemahaman memadai atas pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian yang akan dilakukan.

3. Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit.

c. Standar pelapor an

1. Laporan auditor harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

2. Laporan auditor harus menunjukkan atau menyatakan, jika ada, ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan laporan keuangan periode berjalan dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya.

4. Laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan. Dalam hal nama auditor dikaitkan dengan laporan keuangan, maka laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan audit yang dilaksanakan, jika ada, dan tingkat tanggung jawab yang dipikul oleh auditor.

2.2.2.2 J enis-J enis Audit

Menurut (Sukrisno Agoes, 2012), ditinjau dari luasnya pemeriksaan, maka jenis-jenis audit dapat dibedakan atas:

1. Pemeriksaan Umum (General Audit),

Yaitu suatu pemeriksaan umum atas laporan keuangan yang dilakukan oleh Kantor Akuntan Publik (KAP) yang independen dengan maksud untuk memberikan opini mengenai kewajaran laporan keuangan secara keseluruhan.

2. Pemeriksaan Khusus (Special Audit)

misalnya pemeriksaan terhadap penerimaan kas perusahaan.

Apabila ditinjau dari jenis pemeriksaan maka jenis-jenis audit dapat dibedakan atas (Sukrisno Agoes, 2004):

1. Audit Operasional (Management Audit)

Suatu pemeriksaan terhadap kegiatan operasi suatu perusahaan, termasuk kebijakan akuntansi dan kebijakan operasional yang telah ditetapkan oleh manajemen dengan maksud untuk mengetahui apakah kegiatan operasi telah dilakukan secara efektif, efisien dan ekonomis.

2. Pemeriksaan Ketaatan (Complience Audit)

Suatu pemeriksaan yang dilakukan untuk mengetahui apakah perusahaan telah mentaati peraturan-peraturan dan kebijakan-kebijakan yang berlaku, baik yang ditetapkan oleh pihak intern perusahaan maupun pihak ekstern perusahaan.

3. Pemeriksaan Intern (Internal Audit)

Suatu pemeriksaan yang dilakukan oleh bagian internal audit perusahaan yang mencakup laporan keuangan dan catatan akuntansi perusahaan yang bersangkutan serta ketaatan terhadap kebijakan manajemen yang telah ditentukan.

Suatu pemeriksaan yang dilakukan oleh Kantor Akuntan Publik (KAP) terhadap perusahaan yang melakukan proses data akuntansi dengan menggunakan sistem Electronic Data Processing (EDP).

2.2.3 Laporan Audit

Laporan audit merupakan media yang dipakai oleh auditor dalam berkomunikasi dengan masyarkat lingkungannya. Dalam laporan tersebut auditor menyatakan pendapatnya mengenai kewajaran laporan keuangan auditan. Pendapat auditor tersebut disajikan dalam suatu laporan tertulis yang umumnya berupa laporan audit baku (Mulyadi, 2002:12)

Bagian-bagian dari laporan audit bentuk baku (Arens,1997 :37-38) : 1. Judul laporan

2. Alamat yang dituu laporan audit 3. Paragraf pendahuluan

4. Paragraf lingkup audit 5. Paragraf pendapat

6. Tandatangan dan nama akuntan publik 7. Tanggal laporan audit

2.2.4 Audit Delay

Sesuai dengan keputusan ketentuan BAPEPAM Nomor : Kep-36/PM/203 yang menyatakan bahwa laporan keuangan disertai dengan laporan akuntan dengan pendapat lazim harus disampaikan kepada BAPEPAM paling lambat dalam waktu 90 hari atau akhir bulan ketiga setelah tahun buku berakhir...

2.2.5 Faktor -Faktor yang Mempengar uhi Audit Delay 2.2.5.1 Ukur an Per usahaan

Ukuran perusahaan merupakan gambaran besar kecilnya perusahaan yang ditentukan berdasarkan ukuran nominal misalnya jumlah kekayaan dan total penjualan perusahaan dalam satu periode penjualan.

2.2.5.1.1Hubungan Ukur an Per usahaan dengan Audit Delay

Menurut Dyer dan McHugh (dalam Kartika, 2009), perusahaan besar lebih konsisten untuk tepat waktu dibandingkan perusahaan kecil dalam menginformasikan laporan keuangannya. Pengaruh ini ditunjukkan dengan semakin besar nilai asset perusahaan maka semakin pendek audit delay dan sebaliknya. Perusahaan besar diduga akan menyelesaikan proses auditnya lebih cepat dibandingkan perusahaan kecil. Ini disebabkan karena perusahaan besar senantiasa diawasi secara ketat oleh para investor, asosiasi perdagangan, dan oleh agen regulator. Disamping itu perusahaan besar menghadapi tekanan yang kuat untuk menyampaikan laporan keuangan lebih cepat dibandingkan dengan perusahaan kecil.

berkaitan dengan semakin banyaknya jumlah sampel yang harus diambil dan semakin luasnya prosedur audit yang dilakukan.

2.2.5.2 Ukuran KAP

Menurut SK Menkeu No. 43/KMK.017/1997 tertanggal 27 Januari 1997 sebagaimana diubah dengan SK Menkeu No. 470/KMK.017/1999 tertanggal 4 Oktober 1999, Kantor Akuntan Publik (KAP) adalah lembaga yang memiliki izin dari Menteri Keuangan sebagai wadah bagi Akuntan Publik dalam menjalankan pekerjaannya. (Jusup,2001)

Dalam menyampaikan laporan atau informasi akan kinerja perusahaan kepada publik agar akurat dan terpercaya diminta untuk menggunakan jasa KAP. Dan untuk meningkatkan kredibilitas dari laporan itu, perusahaan menggunakan jasa KAP yang mempunyai reputasi atau nama baik. Hal ini biasanya ditunjukkan dengan KAP yang berafiliasi dengan KAP besar yang berlaku universal yang dikenal dengan Big Four Worldwide Accounting Firm atau Big Four.

Kategori KAP the big four di Indonesia:

1) Haryanto Sahari dan Rekan, berafiliasi dengan Price Waterhouse&Coopers,

2) Osman Bing Satrio, berafiliasi dengan Deloitte Touche Tohmatsu,

3) Purwanto, Sarwoko, Sandjaja., berafiliasi dengan Earnst&Young,

2.2.5.2.1 Hubungan Ukur an KAP dengan Audit Delay

Pemilihan kantor akuntan publik yang berkompeten kemungkinan dapat membantu waktu penyelesaian audit menjadi lebih segera atau tepat waktu. Penyelesaian waktu audit secara tepat waktu kemungkinan dapat meningkatkan reputasi kantor akuntan publik dan menjaga kepercayaan klien untuk memakai jasanya kembali untuk waktu yang akan datang. Dengan demikian besar kecilnya Ukuran Kantor Akuntan Publik kemungkinan dapat mempengaruhi waktu penyelesaian audit laporan keuangan.

Hasil penelitian diatas berbeda dengan hasil penelitian yang diperoleh Hossain dan Taylor dalam Rachmawati (2008) yaitu bahwa tidak terdapat pengaruh yang signifikan dari ukuran KAP dengan audit delay.

2.2.5.3 J enis Opini Auditor

Opini atau pendapat auditor merupakan kesimpulan auditor berdasarkan hasil audit. Auditor menyatakan pendapatnya berpijak pada audit yang dilaksanakan berdasarkan standar auditing dan atas temuan-temuannya.

Ada lima tipe pendapat laporan audit yang diterbitkan oleh auditor (Mulyadi, 2002) :

1) Pendapat wajar tanpa pengecualian (Unqualified Opinion)

akuntansi berterima umum tersebut, serta pengungkapan memadai dalam laporan keuangan.

2) Pendapat wajar tanpa pengecualian dengan bahasa penjelasan (Unqualified Opinion Report with Explanatory Language)

Pendapat ini diberikan apabila audit telah dilaksanakan atau telah sesuai standar auditing. Penyajian laporan keuangan sesuai prinsip akuntansi yang diterima umum, tetapi terdapat keadaan tertentu yang mengharuskan auditor menambahkan suatu paragraf penjelasan (penjelasan lain) laporan audit, meskipun tidak mempengaruhi pendapat wajar tanpa pengecualian atas laporan keuangan.

3) Pendapat wajar dengan pengecualian (Qualified Opinion)

Auditor memberikan pendapat wajar dengan pengecualian dalam laporan audit apabila lingkup audit dibatasi oleh klien, auditor tidak dapat melaksanakan prosedur audit penting atau tidak dapat memperoleh informasi penting karena kondisi-kondisi yang berada diluar kekuasaan klien maupun auditor, laporan keuangan tidak disusun sesuai dengan prinsip akuntansi berterima umum, dan prinsip akuntansi berterima umum yang digunakan dalam penyusunan laporan keuangan tidak diterapkan secara konsisten.

4) Pendapat tidak wajar (Adverse Opinion)

menyajikan secara wajar posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas perusahaan klien.

5) Pernyataan tidak memberikan pendapat (Disclaimer of Opinion)

Jika auditor tidak menyatakan pendapat atas laporan keuangan auditan, maka laporan audit ini disebut dengan laporan tanpa pendapat (no opinion report). Kondisi yang menyebabkan auditor menyatakan tidak memberikan pendapat adalah:

a. Pembatasan yang luar biasa sifatnya terhadap lingkungan audit b. Auditor tidak independen dalam hubungannya dengan kliennya

2.2.5.3.1 Hubungan J enis Opini Auditor dengan Audit Delay

Hasil penelitian Soegeng Soetedjo dalam Kartika (2009) membuktikan bahwa perusahaan yang menerima opini wajar tanpa pengecualian (unqualified opinion) mempunyai waktu audit yang lebih cepat dibandingkan perusahaan yang menerima opini wajar dengan pengecualian (qualified opinion). Perusahaan yang tidak menerima opini audit standar unqualified opinion diperkirakan mengalami audit delay yang lebih panjang. Hal ini dikarenakan perusahaan tersebut memandang sebagai bad news dan akan memperlambat proses audit. Selain itu proses pemberian pendapat wajar dengan pengecualian (qualified opinion) akan melibatkan negosiasi dengan perusahaan, konsultasi dengan partner audit yang lebih senior sehingga prosesnya lebih lama

2.3 Kerangka Pemikiran

Audit delay berpengaruh terhadap tingkat relevansi informasi dalam laporan keuangan, dan pada akhirnya berdampak pula pada tingkat kepastian keputusan yang didasarkan pada informasi tersebut. Hal ini dikarenakan jangka waktu penyelesaian audit dapat mempengaruhi ketepatwaktuan penyampaian informasi dalam laporan keuangan perusahaan. Semakin lama auditor menyelesaikan pekerjaan auditnya, maka semakin lama pula audit delay. Jika audit delay semakin lama, maka kemungkinan keterlambatan penyampaian laporan keuangan akan semakin besar. Panjang pendeknya jangka waktu tersebut dipengaruhi oleh berbagai faktor, yang selanjutnya akan dibahas lebih mendalam.

Berdasarkan gambaran tersebut, hubungan antar variabel akan diperlihatkan dalam model penelitian berikut.

Gambar 2.1 Kerangka Pikir

.

Regresi Linear Berganda

2.4 Hipotesis

Berdasarkan latar belakang, perumusan masalah dan landasan teori yang telah diuraikan, maka hipotesis yang akan dikemukakan adalah :

a. Diduga bahwa terdapat pengaruh ukuran perusahaan, opini auditor, dan ukuran KAP terhadap audit delay.

b. Diduga ukuran perusahaan berpengaruh negatif sedangkan jenis opini auditor dan ukuran KAP berpengaruh positif terhadap audit delay.

Ukuran perusahaan

Audit Delay Ukuran KAP

BAB III

METODE PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

Sub bagian ini akan menguraikan definisi dari masing-masing variabel yang digunakan dalam penelitian ini. Perincian dari masing-masing variabel yang digunakan adalah sebagai berikut :

1. Audit Delay (y)

Dalam penelitian ini akan menggunakan variabel dependen Audit Delay, yaitu lamanya waktu penyelesaian audit yang diukur dari tanggal penutupan tahun buku hingga tanggal diterbitkannya laporan audit. Skala pengukuran yang digunakan adalah rasio. Satuan yang digunakan untuk mengukur variabel ini adalah satuan hari. Sebagai contoh, laporan keuangan perusahaan periode 2008 dengan tanggal tutup buku 31 Desember 2008 mempunyai laporan auditor dengan tanggal 15 Februari 2009 Dengan demikian audit delay pada perusahaan tersebut sebesar 46 hari.

2. Ukuran Perusahaan (X1)

keuangan perusahaan akhir periode yang telah diaudit. Skala pengukurannya adalah rasio. Satuan yang digunakan adalah rupiah.

3. Ukuran Kantor Akuntan Publik (D1)

Ukuran kantor akuntan publik menunjukkan reputasi sebuah Kantor Akuntan Publik yaitu dengan mengelompokkan auditor-auditor yang bermitra kerja dengan KAP kelompok The Big Four Di Amerika. Variabel ini merupakan variabel dummy yaitu variabel yang pada dasarnya bersifat kualitatif yang menunjukkan ukuran KAP. KAP yang berafiliasi dengan KAP Big Four diberi kode 1, sedangkan untuk KAP non Big Four diberi kode 0

4. J enis Opini Auditor (D2)

Merupakan variabel dummy yaitu variabel yang pada dasarnya bersifat kualitatif yang menunjukkan jenis pendapat auditor. Skala pengukuran yang digunakan adalah skala nominal. Variabel jenis pendapat auditor terbagi menjadi dau kelompok, yaitu :

D1.0 : Unqualified Opinion, ditunjukkan dengan kode 0. Pendapat ini

D1.1 : Pendapat selain Unqualified Opinion. Jenis pendapat selain

unqualified opinion ditunjukkan dengan kode 1. Kode 1 terdiri dari unqualified with explanatory paragraph opinion, qualified opinion, adverse opinion, dan disclaimer opinion. Keempat pendapat ini dipisahkan dan diberi kode 1 karena keempat pendapat ini merupakan pendapat yang kurang baik bahkan tidak baik atas laporan keuangan.

3.2 Populasi, Sampel dan Teknik Pengambilan Sampel a. Populasi

Populasi merupakan himpunan individu / unit / unsur / elemen yang memiliki ciri atau karakteristik yang sama.

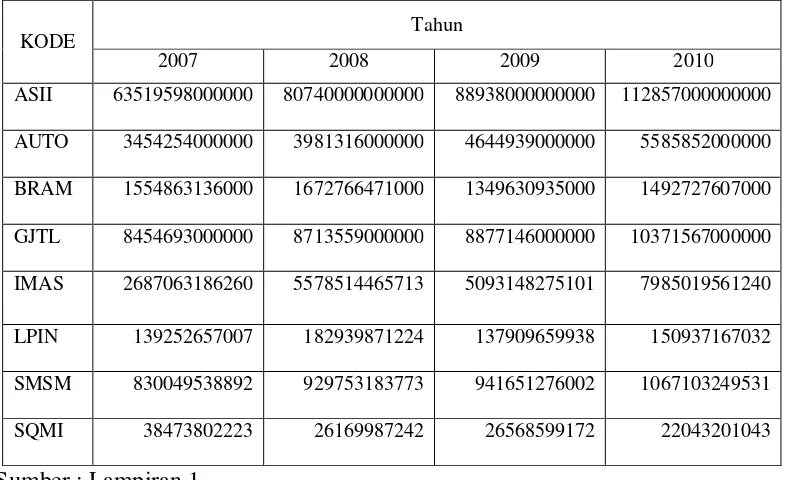

Populasi dalam penelitian ini adalah 18 Perusahaan Otomotif yang go public di Bursa Efek Indonesia sampai dengan tahun 2010 yaitu sebagai berikut :

1. PT Astra Otoparts Tbk (AUTO) 2. PT Indomobil Sukses Tbk (IMAS) 3. PT Gajah Tunggal Tbk (GJTL) 4. PT Indokordsa Tbk (BRAM) 5. PT Nipress Tbk (NIPS)

6. PT Multi Prima Sejahtera Tbk (LPIN) 7. PT Indospring Tbk (INDS)

8. PT Selamat Sempurna Tbk (SMSM)

10.PT Astra International Tbk (ASII) 11.PT Prima Alloy Steel Tbk (PRAS) 12.PT Intraco Penta Tbk (INTA) 13.PT Sugi Samapersada Tbk (SUGI) 14.PT Tunas Ridean Tbk (TURI) 15.PT United Tractor Tbk (United T) 16.PT Goodyear Indonesia Tbk (GDYR) 17.PT Multistrada Arah Sarana Tbk (MASA) 18.PT Hexindo Adiperkasa Tbk (HEXA)

b. Sampel

Sampel adalah sebagian dari populasi. Sampel terdiri atas sejumlah anggota yang dipilih dari populasi. Dengan kata lain, sejumlah, tapi tidak semua, elemen populasi akan membentuk sampel.

Sampel adalah sebagian dari populasi yang memenuhi syarat untuk dijadikan objek penelitian (Sujoko Efferin, 2004:58)

Dalam melakukan penarikan sampel digunakan metode purposive sampling, yang dipilih berdasarkan kriteria tertentu, yaitu penarikan sampel berdasarkan kriteria yang telah dirumuskan terlebih dahulu oleh peneliti. Sampling dalam penelitian ini diambil dengan kriteria sebagai beikut :

1. Perusahaan yang termasuk dalam kategori perusahaan otomotif.

3. Perusahaan tersebut memiliki laporan keuangan lengkap termasuk laporan auditor independen.

Berdasarkan kriteria diatas , maka perusahaan yang dijadikan sampel dalam penelitian ini adalah 8 perusahaan otomotif yaitu :

1. PT Astra Otoparts Tbk (AUTO) 2. PT Gajah Tunggal Tbk (GJTL) 3. PT Indokordsa Tbk (BRAM)

4. PT Multi Prima Sejahtera Tbk (LPIN) 5. PT Selamat Sempurna Tbk (SMSM)

6. PT Sanex Qianjiang Motor International Tbk (SQMI) 7. PT Astra International Tbk (ASII)

8. PT Indomobil Sukses Internasional Tbk (IMAS)

3.3 Teknik Pengumpulan Data 3.3.1 J enis Data

Data sekunder merupakan sumber data penelitian yang berasal dari pihak lain atau pihak ketiga, misalnya perpusatkaan atau lembaga lain yang bukan sebagai objek penelitian itu sendiri (Sujoko Efferin, 2004:14)

3.3.2 Sumber Data

Data sekunder yang digunakan dalam penelitian ini adalah laporan keuangan auditan dari perusahaan sampel yang diperoleh dari Bursa Efek Indonesia yang diakses melelui website BEI (www.idx.co.id) mulai tahun 2007 sampai dengan tahun 2010 serta sumber-sumber lainnya.

3.3.3 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi. Yang dilakukan dengan cara mengumpulkan, dan menganalisis serta mempelajari laporan keuangan perusahaan otomotif mulai tahun 2007 sampai dengan tahun 2010.

3.4 Teknik Analisis dan Uji Hipotesis 3.4.1 Teknik Analisis

Y = β0 + β1 X1 + β2 D1 + β3 D2 + e

Keterangan :

Y = Audit Delay β0 = Konstanta

X1 = Ukuran Perusahaan

D1 = Ukuran KAP

D2 = Jenis Opini Auditor

β1 β2 β3 = Koefisien Regresi

e = Kesalahan

3.4.2 Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai metode diantaranya adalah metode Kolmogrov Smirnov (Soemarsono, 2002:40).

Pedoman dalam mengambil keputusan apakah sebuah distribusi normal adalah :

• Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5% maka distribusi adalah normal

3.4.3 Uji Asumsi Klasik

Persamaan Regresi Linier Berganda harus bersifat BLUE ( Best Linier Unbiased Estimator), artinya pengambilan keputusan melalui uji F dan t tidak boleh bias. Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi tiga asumsi dasar berikut ini yaitu :

a. Tidak terdapat autokorelasi b. Tidak terdapat multikoliniertitas c. Tidak terdapat heterokedastisitas

Apabila salah satu dari ketiga asumsi dasar tersebut tidak dipenuhi, maka persamaan regresi berganda yang diperoleh tidak lagi bersifat BLUE, sehuingga pengambilan keputusan melalui uji F dan uji t menjadi bias.

3.4.3.1Uji Autokorelasi

Suatu jenis pengujian yang umumnya digunakan untuk mengetahui adanya autokorelasi yang dikembangkan oleh J. Durbin dan G. Watson yang disebut sebagai statistik Durbin-Watson. Pengujian ini dilakukan dengan membandingkan nilai d dari hasil perhitungan dengan nilai dL dan dU dari tabel Durbin-Watson.

Tabel 3.1 Uji d Durbin Watson

Hipotesis Keputusan Kriter ia

Tidak ada autokorelasi positif H0 ditolak 0 < d < dL

Tidak ada autokorelasi positif Tidak ada keputusan dL ≤ d ≤ dU Tidak ada autokorelasi negatif H0 ditolak 4 – dL < d < 4

Tidak ada autokorelasi positif Tidak ada keputusan 4 – dU - ≤ d ≤ 4 - dL Tidak ada autokorelasi positif

atau negatif

H0 diterima dU < d < 4 - dU

Sumber : Imam Ghozali , 2009

3.4.3.2Multikolinieritas

Multikolinieritas adalah fenomena adanya korelasi yang sempurna antara satu variabel bebas dengan variabel lain. Pengujian ini bertujuan untuk meneliti apakah pada model regresi ditentukan adanya korelasi antar variabel independen. Model regresi yang baik adalah model regresi yang bebas dari multikolinieritas.

adalah 0,10 atau nilai VIF adalah 10. Jika VIF > 10 dan nilai Tolerance < 10 , ,maka terjadi multikolinieritas tinggi antyar variabel bebas deng variabel bebas lainnya.

3.4.3.3Heterokedastisitas

Uji Heterokedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lainnya. Metode yang baik seharusnya tidak terjadi heterokedastisitas.

Salah satu cara untuk menguji heterokedastisitas adalah dengan menggunakan uji Rank Spearman yaitu dengan membandingkan antara residual dengan seluruh variabel bebas.

Jika nilai probabilitas > 0,05 maka tidak terdapat heterokedastisitas. Dan sebaliknya jika nilai probabilitas < 0,05 maka terdapat heterokedastisitas.

3.4.4 Uji Hipotesis a. Uji Statistik F

Untuk menguji cocok atau tidaknya model regresi yang dihasilkan untuk mengetahui pengaruh X1 ,D1 dan D2 terhadap Y digunakan uji F dengan

H0 : β1 = β2 = 0 artinya model regresi yang dihasilkan tidak cocok

untuk mengetahui pengaruh X1 ,D1 dan D2 terhadap

Y.

Hi : β1 = β2 ≠ 0 artinya model regresi yang dihasilkan cocok untuk

mengetahui pengaruh X1 ,D1 dan D2 terhadap Y.

1. Dalam penelitian ini digunakan tingkat signifikan 0,05 atau 5% 2. Kriteria pengujian adalah sebagai berikut :

a. Apabila nilai probabilitas ≥ 0,05 H 0 diterima dan Hi ditolak.

b. Apabila nilai probabilitas ≤ 0,05 H 0 ditolak dan Hi diterima

b. Uji Statistik t

Untuk menguji signifikan atau tidaknya perbedaan pengaruh ,D1 dan

D2 atas X1 terhadap Y digunakan uji t student dengan prosedur sebagai

berikut :

H0 : β1 = 0 artinya tidak terdapat perbedaan pengaruh yang

signifikan D1 dan D2 atas X1 terhadap Y.

H0 : β1 ≠ 0 artinya terdapat perbedaan pengaruh yang signifikan

D1 dan D2 atas X1 terhadap Y.

1. Dalam penelitian ini digunakan tingkat signifikan 0,05 atau 5% 2. Kriteria pengujian adalah sebagai berikut :

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskr ipsi Obyek Penelitian

4.1.1. Sejar ah Singkat PT. Astr a Otoparts Tbk (AUTO)

PT Astra Otoparts Tbk (Astra Otoparts) adalah perusahaan komponen

otomotif terkemuka Indonesia yang memproduksi dan mendistribusikan suku

cadang kendaraan bermotor baik kendaraan roda dua maupun roda empat. Sejarah

Astra Otoparts bermula dari didirikannya PT Alfa Delta Motor pada tahun 1976,

yang bergerak di perdagangan otomotif, perakitan mesin dan konstruksi.

Setelah mengalami berbagai perubahan dan pergantian nama perusahaan,

akhirnya pada tahun 1997 berganti menjadi PT Astra Otoparts dan pada tahun

1998 mencatatkan sahamnya di Bursa Efek Jakarta (sekarang Bursa Efek

Indonesia) dengan kode transaksi: AUTO. Sejak saat itu PT Astra Otoparts

menjadi perusahaan publik dengan nama PT Astra Otoparts Tbk.

Saat ini perusahaan telah bertransformasi menjadi perusahaan industry

komponen otomotif terbesar di Indonesia yang didukung oleh 6 unit bisnis dan 29

anak perusahaan dengan 36.284 orang karyawan. Beberapa anak perusahaan

merupakan joint venture dengan sejumlah produsen komponen terkemuka dari

Jepang, Eropa dan Amerika, seperti Aisin Seiki, Aisin Takaoka, Akebono, Daido

Steel, Denso, DIC Corporation, GS Yuasa, Kayaba, Keihin, Mahle, NHK

Precision, Nippon Gasket, Nittan Valve, SunFun, Toyoda Gosei, Visteon

4.1.2. Sejar ah Singkat PT Gajah Tunggal Tbk (GJ TL)

PT Gajah Tunggal Tbk didirikan pada tahun 1951, PT Gajah Tunggal Tbk

memulai produksi bannya dengan ban sepeda. Sejak itu perusahaan tumbuh

menjadi produsen ban terintegrasi terbesar di Asia Tenggara. Perusahaan

memperluas produksi dengan membuat variasi produk melalui produksi ban

sepeda motor tahun 1971, diikuti oleh ban bias untuk mobil penumpang dan niaga

di tahun 1981. Awal tahun 90-an, Perusahaan mulai memproduksi ban radial

untuk mobil penumpang dan truk. Pada tahun 1990 PT Gajah Tunggal Tbk

terdaftar di Bursa Efek Jakarta dan Surabaya dengan kode transaksi GJTL.

Pada saat ini Perusahaan mengoperasikan 5 pabrik ban dan ban dalam yang

telah dimutakhirkan untuk memproduksi berbagai tipe dan ukuran ban radial, ban

bias dan ban sepeda motor, serta 2 pabrik yang memproduksi kain ban dan SBR

(Styrene Butadiene Rubber) yang terkait dengan fasilitas produksi ban. Kelima

pabrik ban dan pabrik kain ban ini berlokasi di Tangerang, sekitar 30 kilometer

disebelah barat Jakarta, Indonesia. Sedangkan pabrik SBR milik Perusahaan

berlokasi di komplek Industri Kimia di Merak, Banten, sekitar 90 km disebelah

barat Jakarta.

4.1.3. Sejar ah Singkat PT Indokordsa Tbk (BRAM)

Perseroan didirikan pada bulan Juli 1981 dengan nama PT Branta Mulia,

dan membuka pabrik kain ban pertamanya di Citeureup, Jawa Barat, pada bulan

April 1985. Pada bulan Juli 1990, Perseroan mencatatkan sahamnya di Bursa Efek

Dengan sejarah yang lebih dari tiga dekade, PT Indo Kordsa Tbk diakui

sebagai pemasok utama bahan penguat ban premium di kawasan ini, dengan

reputasi teknis yang prima, profesionalisme keunggulan dan komitmen kepada

pelanggan.Operasi Perseroan diperluas selama dekade berikutnya, mendirikan

perseroan patungan,Thai Branta Mulia Co. Ltd., pada Oktober1990, dan membuka

pabrik kain ban di Ayutthaya, Thailand pada tahun 1993. Perseroan patungan

lainnya yaitu PT Branta Mulia Teijin Indonesia, didirikan pada awal 1996

bersama dengan Teijin Limited Jepang untuk memproduksi benang ban polyester,

dan memulai produksi pada tahun 1997di Citeureup.

4.1.4. Sejar ah Singkat PT Multi Prima Sejahtera Tbk (LPIN)

Perusahaan didirikan dengan nama PT Lippo Champion Glory pada tanggal 7 Januari 1982. Pada tanggal 21 September 1989 nama PT Lippo Champion Glory diubah menjadi PT Champion Spark Plug Industries. Menjadi perusahaan publik pada tahun 1989. Pada tanggal 2 Agustus 1990, nama PT Champion Spark Plug Industries diubah menjadi PT Lippo Industries. Pada tahun 1991 melakukan Penawaran Umum Terbatas I.