PENGARUH UKURAN PERUSAHAAN, KOMPLEKSITAS, UKURAN KAP DAN OPINI AUDIT TERHADAP AUDIT FEE PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA PERIODE 2014-2016

OLEH

SRITATA TARIGAN 140503152

PROGRAM STUDI STRATA I DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2020

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

Telah diuji Pada

Tanggal 10 FEBRUARI 2020

TIM PENGUJI SKRIPSI

Ketua Penguji : Drs.Syamsul Bahri TRB,MM.,Ak Penguji : Dr.Syafruddin Ginting,MAFIS,Ak,CPA Pembanding : Dr.Erwin Abubakar,MBA.,Ak

ABSTRAK

PENGARUH UKURAN PERUSAHAAN, KOMPLEKSITAS, UKURAN KAP DAN OPINI AUDIT TERHADAP AUDIT FEE PADA

PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2014-2016

Penelitian ini bertujuan untuk mengetahui pengaruh ukuran perusahaan, kompleksitas, ukuran KAP dan opini audit terhadap audit fee pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia Periode 2014- 2016. Beberapa penelitian sebelumnya mengenai audit fee memperlihatkan hasil yang berbeda - beda. Oleh karena itu, penelitian lain perlu dilakukan untuk menguji ulang teori tentang audit fee.

Populasi penelitian ini sebanyak 40 perusahaan perbankan. Metode pengambilan sampel yang digunakan adalah metode purposive sampling,

sehingga diperoleh 18 perusahaan sampel untuk 3 tahun pengamatan (2014 - 2016) dengan 54 observasi (pengamatan). Data penelitian diperoleh dari

perusahaan sampel yang diunduh dari website Bursa Efek Indonesia. Teknik analisis data yang digunakan adalah analisis statistik deskriptif dan analisis regresi berganda. Proses analisis data yang dilakukan terlebih dahulu adalah statistik deskriptif, uji asumsi klasik, analisis regresi berganda lalu kemudian pengujian hipotesis.

Hasil penelitian ini secara parsial menunjukkan bahwa hanya ukuran perusahaan yang berpengaruh signifikan terhadap audit fee pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia Periode 2014- 2016..

Sedangkan kompleksitas, ukuran KAP dan opini audit tidak berpengaruh terhadap audit fee pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia Periode 2014- 2016. Secara simultan, ukuran perusahaan, kompleksitas, ukuran KAP dan opini audit berpengaruh terhadap audit fee pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia Periode 2014- 2016.

Kata Kunci : Ukuran Perusahaan, Kompleksitas, Ukuran Kap Dan Opini Audit

ii

ABSTRACT

THE EFFECT OF COMPANY SIZE, COMPLEXITY, KAP SIZE AND AUDIT OPINION ON AUDIT FEE IN REGISTERED BANKING

COMPANIES IN INDONESIA EXCHANGE PERIOD 2014-2016

This study aims to determine the effect of company size, complexity, KAP size and audit opinion on audit fees on banking companies listed on the Indonesia Stock Exchange in the 2014-2016 period. Several previous studies on audit fees show different results. Therefore, other research needs to be done to re-examine the theory of audit fees.

The population of this research is 40 banking companies. The sampling method used was purposive sampling method, so that 18 sample companies were obtained for 3 years of observation (2014-2016) with 54 observations (observations). The research data were obtained from sample companies downloaded from the Indonesia Stock Exchange website. The data analysis technique used is descriptive statistical analysis and multiple regression analysis.

The data analysis process is done first is descriptive statistics, the classic assumption test, multiple regression analysis and then testing the hypothesis.

The results of this study partially indicate that only company size has a significant effect on audit fees on banking companies listed on the Indonesia Stock Exchange in the 2014-2016 period. While complexity, KAP size and audit opinion have no effect on audit fees on banking companies listed on Indonesia Stock Exchange Period 2014-2016 Simultaneously, company size, complexity, KAP size and audit opinion influence on audit fees for banking companies listed on the Indonesia Stock Exchange for the 2014-2016 period.

Keywords: Company Size, Complexity, Cap Size and Audit Opinion

KATA PENGANTAR

Puji Tuhan yang maha pengasih lagi maha penyayang, yang selalu melimpahkan rahmat dan hidayahNya kepada penulis, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Ukuran Perusahaan,

Kompleksitas, Ukuran KAP dan Opini Audit terhadap Audit Fee pada Perusahaan Perbankan Yang Terdaftar di Bursa Efek Indonesia Periode 2014-2016”” dengan baik dalam rangka memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi dari Program S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Pada kesempatan ini penulis juga ingin mengucapkan terimakasih kepada pihak yang telah membantu keberhasilan penyusunan skripsi ini baik secara langsung maupun tidak langsung. Penulis mengucapkan terimakasih kepada

1. Bapak Prof. Dr. Ramli, SE, MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, CPA selaku Ketua dan Sekretaris Departemen/ Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Syamsul bahri TRB, MM, Ak selaku Dosen Pembimbing saya yang telah meluangkan waktu untuk memberikan bimbingan, pengarahan, dan perbaikan dalam menyelesaikan skripsi ini.

4. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, CPA selaku Dosen Penguji serta Bapak Dr. Erwin Abubakar,MBA, Ak selaku Dosen

iv

Pembanding yang telah memberikan saran, dan kritikan yang membangun dalam menyelesaikan penyusunan skripsi ini dengan baik.

5. Teristimewa untuk ayahanda Alm Radium Tarigan dan ibunda tercinta Alm Nurlianna Ginting beserta Kakak saya Dewiati Tarigan SE.,M.,Si dan Abang saya Martin Ginting SE yang telah banyak memberikan dukungan, nasihat dan doa kepada saya.

6. Sahabat- Sahabat Saya TRIMS serta Rekan-rekan seperjuangan skripsi saya Hasana SE,Ramadhani SE yang tidak bisa disebutkan satu per satu yang telah banyak membantu dan memberikan motivasi kepada penulis dalam menyelesaikan skripsi ini.

Penulis menyadari masih jauh dari kesempurnaan dalam penulisan skripsi ini dan juga penulis mengharapkan kritik dan saran yang membangun demi kesempurnaan penulisan ini.

Medan, 2020

Penulis

Sri Tata Tarigan NIM : 140503152

DAFTAR ISI

Hal

PERNYATAAN ... i

ABSTRAK... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 9

2.1 Tinjauan Teoritis ... 9

2.1.1 Teori Agency ... 9

2.1.2 Audit Fee ... 11

2.1.3 Ukuran Perusahaan ... 12

2.1.4 Kompleksitas ... 13

2.1.5 Ukuran KAP ... 14

2.1.6 Opini Audit ... 15

2.2 Penelitian Terdahulu ... 19

2.3 Kerangka Konseptual ... 22

2.4 Hipotesis Penelitian ... 22

2.4.1 Pengaruh ukuran perusahaan terhadap audit fee ... 22

2.4.2 Pengaruh kompleksitas terhadap audit fee ... 23

2.4.3 Pengaruh ukuran KAP terhadap audit fee ... 24

2.4.4 Pengaruh opini audit terhadap audit fee ... 25

2.4.5 Pengaruh ukuran perusahaan, kompleksitas, ukuran KAP dan opini audit terhadap audit fee .... 26

BAB III METODE PENELITIAN ... 27

3.1 Jenis Penelitian ... 27

3.2 Tempat dan Waktu Penelitian ... 27

3.3 Batasan Operasional ... 27

3.4 Definisi Operasional ... 28

3.4.1 Variabel Dependen ... 28

3.4.2 Variabel Independen ... 29 vi

3.4.2.1 Ukuran Perusahaan ... 29

3.4.2.2 Kompleksitas ... 29

3.4.2.3 Ukuran KAP ... 30

3.4.2.4 Opini Audit ... 30

3.5 Populasi dan Sampel ... 36

3.7 Jenis dan Sumber Data ... 36

3.8 Metode Analisis Data ... 37

3.8.1 Statistik Deskriptif ... 37

3.8.2 Uji Asumsi Klasik ... 37

3.8.2.1 Uji Normalitas ... 37

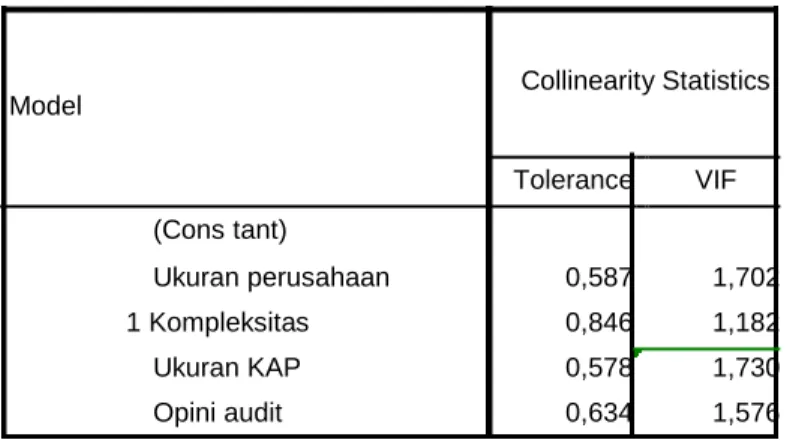

3.8.2.2 Uji Multikoliniaritas ... 39

3.8.2.3 Uji Autokorelasi ... 40

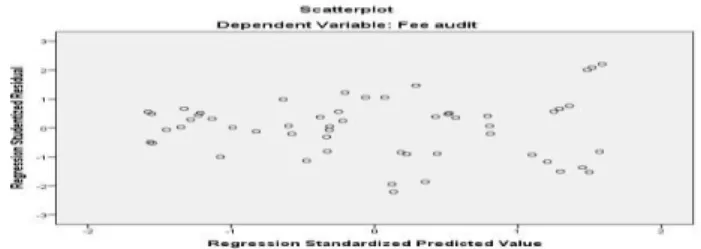

3.8.2.4 Uji Heteroskedastisitas ... 41

3.8.3 Analisis Regresi Berganda ... 42

3.8.4 Pengujian Hipotesis ... 43

3.8.4.1 Uji Koefisien determinasi ... 43

3.8.4.2 Uji Simultan (Uji F) ... 43

3.8.4.3 Uji Parsial (Uji t) ... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 45

4.1 Data Penelitian ... 45

4.2 Hasil Penelitian... 46

4.2.1. Statistik Deskriptif ... 46

4.2.2. Analisis Data ... 47

4.2.2.1 Uji Asumsi Klasik ... 47

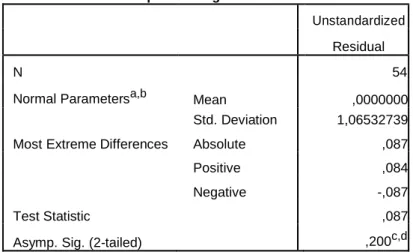

4.2.2.1.1. Uji Normalitas ... 47

4.2.2.1.2. Uji Multikoliniaritas ... 49

4.2.2.1.3. Uji Autokorelasi ... 50

4.2.2.1.4. Uji Normalitas ... 51

4.2.2.2.. Analisis Regresi Linier Berganda ... 52

4.2.2.3.. Pengujian Hipotesis ... 54

4.2.2.3.1. Koefisien Dterminasi (R2) ... 54

4.2.2.3.2. Uji Simultan (Uji F) ... 55

4.2.2.3.3. Uji Parsial (Uji t)... 56

4.2.3. Pembahasan ... 57

4.2.3.1. Pengaruh ukuran perusahaan terhadap audit fee ... 57

4.2.3.2.. Pengaruh kompleksitas terhadap audit fee ... 58

4.2.3.3.. Pengaruh ukuran KAP terhadap audit fee ... 59

4.2.3.4.. Pengaruh opini audit terhadap audit fee ... 59

4.2.3.5.. Pengaruh ukuran perusahaan, kompleksitas, ukuran KAP dan opini audit terhadap audit fee ... 60

BAB V KESIMPULAN DAN SARAN ... 61

5.1 Kesimpulan ... ……….. 61

5.2 Keterbatasan... 62

5.3 Saran ... 62

DAFTAR PUSTAKA ... 63

LAMPIRAN ... 66

viii

DAFTAR TABEL

Tabel Judul Halaman

Tabel 1.1 Research GAP ... 6

Tabel 2.1 Penelitian Terdahulu ... 20

Tabel 3.1 Defenisi operasional dan skala pengukuran variabel ... 31

Tabel 3.2 Daftar populasi dan sampel perusahaan ... 33

Tabel 3.3 Kriteria Pengambilan Keputusan Durbin Watson ... 41

Tabel 4.1 Sampel Penelitian ... 45

Tabel 4.2 Analisis Statistik Deskriptif Variabel ... 46

Tabel 4.3 Uji Kolmogorov Smirnov ... 49

Tabel 4.4 Uji Multikoliniaritas ... 50

Tabel 4.5 Uji Autokorelasi ... 51

Tabel 4.6 Analisis Regresi Linier Berganda ... 53

Tabel 4.7 Koefisien Detereminasi ... 54

Tabel 4.8 Uji Simultan (Uji F)... ... 55

Tabel 4.9 Uji Parsial (Uji t)... 56

DAFTAR GAMBAR

Nomor Judul Hal

Gambar 2.1 Kerangka Konseptual ... 22

Gambar 4.1 Grafik Normal P-P Plot ... 48

Gambar 4.2 Histogram normal P-Plot ... 48

Gambar 4.3 Uji Heteroskedastisitas... 52

x

DAFTAR LAMPIRAN

Nomor Judul Hal

Lampiran 1 Sampel Penelitian ... 66

Lampiran 2 Data Penelitian ... 67

Lampiran 3 DW Tabel ... 74

Lampiran 4 F Tabel... 76

Lampiran 5 T tabel ... 78

PENDAHULUAN

1.1 Latar Belakang

Perkembangan perusahaan-perusahaan Go Public dan Non Go Public di Indonesia saat ini bisa dikatakan mengalami kemajuan yang sangat pesat. Setiap perusahaan tentunya tidak dapat dipisahkan dengan laporan keuangan. Pada perusahaan yang telah Go Public, tentunya diwajibkan untuk mengungkapkan laporan keuangan mereka ke publik. Sebagaimana yang telah diatur oleh BAPEPAM-LK melalui peraturan nomor Kep-36/Kep/PM/2003 laporan keuangan yang harus disampaikan adalah laporan keuangan yang telah diaudit terlebih dahulu. Oleh karena itu, jasa audit sangat diperlukan dalam pengungkapan laporan keuangan oleh perusahaan yang telah Go Public.

Bank merupakan salah satu lembaga keuangan yang mempunyai peranan penting di dalam perekonomian suatu negara sebagai lembaga perantara keuangan serta merupakan urat nadi perekonomian di seluruh negara. Tidak sedikit kegiatan perekonomian terutama di sektor riil digerakkan oleh perbankan baik secara langsung maupun tidak langsung.

Bank akan menyampaikan pelaporan kondisi keuangan dan non keuangan kepada pemegang saham serta publik melalui Laporan Keuangan Publikasi triwulanan dan laporan yang diaudit tahunan. Kewajiban perusahaan untuk mengungkapkan laporan keuangan yang telah di audit terlebih dahulu ke publik, tentunya membuat peran akuntan publik dalam memberikan jasa audit dalam

1

pengungkapan laporan keuangan sangatlah besar. Para pengguna laporan keuangan di luar korporasi seperti investor dan kreditor memiliki hak untuk memperoleh informasi keuangan perusahaan yang diharapkan dapat membantu dalam mengambil keputusan terkait dengan dana yang mereka investasikan.

Pihak-pihak tersebut mengandalkan jasa pihak ketiga, yaitu akuntan publik atau auditor independen yang tergabung dalam suatu kantor akuntan publik (KAP) untuk memastikan bahwa laporan keuangan tersebut telah disusun sesuai Standar Akuntansi Keuangan (SAK) sehingga dapat memberikan informasi yang relevan dan dapat dipercaya bagi para penggunanya. Pertanggungjawaban seorang auditor tidaklah hanya terhadap perusahaan yang menggunakan jasanya, namun juga terhadap masyarakat luas. Oleh karena itu, seorang akuntan publik dituntut untuk objektif dan profesional dalam memberikan jasanya.

Sesuai dengan surat keputusan ketua BAPEPAM No.Kep.36/PM/2003 bahwa seluruh perusahaan emiten atau perusahaan publik yang terdaftar dalam Bursa Efek Indonesia (BEI) diharuskan untuk memenuhi kewajiban untuk menyampaikan laporan keuangan yang telah diaudit oleh Kantor Akuntan Publik (KAP) sebelum dipublikasikan kepada publik. Oleh karena itu, jasa audit sangat diperlukan oleh perusahaan dalam penilaian laporan keuangannya.

Salah satu bentuk profesionalisme dari seorang auditor adalah penentuan besarnya Audit Fee. Menurut Kusharyanti (2013:149) mengemukakan bahwa

“Audit Fee merupakan pendapatan atau imbalan yang diterima para auditor atas pekerjaan mereka yang berhubungan dengan profesi mereka”.

Masalah audit fee adalah suatu permasalahan yang dilematis, dimana di satu sisi auditor harus independen dalam memberikan opininya tapi di sisi lain auditor juga memperoleh imbalan dari klien atas pekerjaan yang dilakukannya.

Akuntan publik merupakan jasa profesional, oleh sebab itu merupakan kewajiban perusahaan untuk memberikan biaya kepada akuntan publik yang melakukan jasa audit (auditor eksternal) terhadap laporan keuangannya.

Masalah audit fee memang masih sangat rentan karena audit fee dapat mempengaruhi independensi seorang auditor. Dalam penelitian ini, penulis ingin lebih menyorot perusahaan yang berhubungan langsung dengan sektor keuangan yaitu bank. Dimana perusahaan perbankan merupakan perusahaan yang ukurannya besar, tingkat kompleksitasnya tinggi dan juga pasti memiliki resiko yang tinggi. Karena perusahaan perbankan terfokus pada pemberian kredit, maka bank harus mampu menilai nasabah apakah nasabah tersebut mampu atau tidak dalam membayar hutang agar tidak mengakibatkan masalah kredit pada bank tersebut. Jika bank tersebut sudah memiliki masalah kredit maka akan berpengaruh kepada laporan keuangannya yang mengakibatkan auditor akan lebih sulit dalam menganalisis laporan keuangan tersebut. Dimana biaya audit yang akan dikeluarkan oleh perusahaan perbankan tersebut akan semakin tinggi sejalan dengan tingkat kesulitan pekerjaan auditor.

Menurut Rimawati (2011) mengemukakan bahwa “semakin besar jasa audit yang diberikan maka semakin besar biaya yang diberikan oleh klien (perusahaan auditee), dan indikasi hilangnya independensi auditor juga semakin tinggi”. Hal ini dapat terlihat pada kasus Enron yang terungkap tahun 2001, dan

menjadi salah satu kasus yang cukup menyita perhatian publik. Dalam kasus tersebut terlibat juga Kantor Akuntan Publik (KAP) Arthur Andersen yang bertindak sebagai auditor eksternal. Selain itu besaran consulting fees yang diterima Arthur Andersen melebihi audit fee yang diterima sebagai auditor eksternal sehingga memunculkan dugaan bahwa biaya audit sebagai penyebab lain hilangnya independensi auditor.

Beberapa faktor yang mempengaruhi penetapan audit fee diantaranya ukuran perusahaan, kompleksitas, ukuran KAP dan opini audit. Faktor pertama adalah ukuran perusahaan. Ukuran perusahaan merupakan besar kecilnya perusahaan klien yang sedang diaudit oleh auditor atau KAP (kantor akuntan publik).

Menurut Nugrahani dan Sabeni (2013) mengemukakan bahwa “Ukuran perusahaan yang besar dengan jumlah asset (kekayaan) yang tinggi membuat proses audit yang dilakukan oleh auditor akan semakin rumit, sehingga semakin besar pula imbalan jasa yang harus dibayarkan”. Menurut penelitian Ayu (2015) mengemukakan bahwa “ ukuran perusahaan memiliki pengaruh signifikan terhadap fee audit”. Sedangkan penelitian Nurlaela (2008) mengungkapkan bahwa ukuran perusahaan tidak memiliki pengaruh signifikan terhadap audit fees.

Faktor kedua yaitu kompleksitas. Kompleksitas dinilai berdasarkan jumlah anak perusahaan yang dimiliki entitas baik di dalam maupun di luar negeri.

Menurut Beams (2000:16) mengemukakan bahwa “perusahaan yang memiliki jumlah anak perusahaan yang banyak di dalam maupun di luar negeri maka transaksi yang dilakukan perusahaan tersebut akan semakin rumit”. Jumlah cabang perusahaan yang dimiliki oleh perusahaan yang terdaftar di Bursa Efek

Indonesia (BEI) akan mempengaruhi besar penetapan audit fee. Menurut penelitian Okta (2016) bahwa kompleksitas berpengaruh signifikan terhadap penetapan audit fees sedangkan penelitian Ayu (2015) bahwa kompleksitas tidak memiliki pengaruh signifikan terhadap fee audit.

Faktor selanjutnya adalah ukuran KAP. Menurut Kurniasari (2014) mengemukakan bahwa “ukuran KAP dalam penelitian yang dilakukan adalah besar kecilnya Kantor Akuntan Publik yang digunakan perusahaan. Ukuran KAP sendiri biasanya dikaitkan dengan kualitas dan reputasi audit. Menurut Praptitorini dan Januarti yang dikemukakan oleh Firyana dan Septiani mengemukakan bahwa

“investor akan lebih cenderung untuk memakai data akuntansi yang dihasilkan dari auditor yang bereputasi.

Menurut El-Gammal yang dikemukan oleh Hasan (2017:7) menyatakan bahwa “klien (auditee) tidak keberatan untuk membayar lebih mahal firma audit (dalam hal ini kantor akuntan publik) yang sudah berafiliasi dengan KAP Big Four”. Hal ini dikarenakan KAP Big Four telah dikenal sebagai kantor akuntan publik terbesar di dunia dengan merek (brand) yang kuat, serta memiliki financial strength and expertise yang membuat mereka dianggap mampu menghasilkan kualitas audit yang lebih baik lagi. Merek yang kuat itu juga membuat kantor akuntan publik yang telah berafiliasi dengan KAP Big Four lebih sering memperoleh premium fees dibanding kantor akuntan publik lainnya. Menurut penelitian yang dilakukan oleh Immanuel (2014) , Okta (2016) dan Hasan (2017) menunjukkan bahwa ukuran KAP berpengaruh secara signifikan terhadap audit fee. Apabila perusahaan menggunakan KAP Big Four maka perusahaan akan

mengeluarkan audit fee yang lebih besar.

Faktor terakhir yang dapat mempengaruhi opini audit. Jenis opini audit merupakan pernyataan atau pendapat yang diberikan oleh auditor agar perusahaan mengetahui tentang kewajaran laporan keuangannya. Jenis Opini audit yang dikeluarkan oleh auditor harus didasarkan atas pemeriksaan yang dilaksanakan sesuai dengan standar audit dan temuan auditor. Menurut penelitian yang dilakukan oleh Syahputra (2015) menyatakan bahwa tidak ada hubungan yang signifikan antara jenis opini audit dan audit fee.

Adanya perbedaan hasil penelitian menjadi salah satu latar belakang dalam penelitian ini seperti dapat dilihat pada tabel berikut :

Tabel 1.1 Research GAP

No. Variabel Peneliti Berpengaruh / Tidak terhadap Audit Fee 1 Ukuran Perusahaan Nurlela (2008) Berpengaruh secara signifikan terhadap audit fee

Immanuel (2014) Berpengaruh secara signifikan terhadap audit fee Syahputra (2015) Berpengaruh secara signifikan terhadap audit fee Ayu (2015) Berpengaruh secara signifikan terhadap audit fee Okta (2016) Berpengaruh secara signifikan terhadap audit fee Hasan (2017) Berpengaruh secara signifikan terhadap audit fee Berlinna (2018) Berpengaruh secara signifikan terhadap audit fee 2 Kompleksitas Nurlela (2008) Tidak berpengaruh terhadap audit fee

Immanuel (2014) Berpengaruh secara signifikan terhadap audit fee Ayu (2015) Tidak berpengaruh terhadap audit fee Okta (2016) Berpengaruh secara signifikan terhadap audit fee Hasan (2017) Berpengaruh secara signifikan terhadap audit fee Berlinna (2018) Tidak berpengaruh terhadap audit fee 3 Ukuran KAP Nurlela (2008) Tidak berpengaruh terhadap audit fee

Immanuel (2014) Berpengaruh secara signifikan terhadap audit fee Okta (2016) Berpengaruh secara signifikan terhadap audit fee Hasan (2017) Berpengaruh secara signifikan terhadap audit fee Berlinna (2018) Tidak berpengaruh terhadap audit fee 4 Opini Audit Syahputra (2015) Tidak berpengaruh terhadap audit fee

Berdasarkan ketidakkonsistenan dari hasil penelitian sebelumnya dan peneliti tertarik untuk melakukan penelitian dengan judul “Pengaruh Ukuran Perusahaan, Kompleksitas, Ukuran KAP dan Opini Audit terhadap Audit

Fee pada Perusahaan Perbankan Yang Terdaftar di Bursa Efek Indonesia

Periode 2014-2016.”

1.2 Rumusan Masalah

Berdasarkan latar belakang penelitian tersebut, rumusan masalah penelitian ini yaitu :

1. Apakah ukuran perusahaan, kompleksitas, ukuran KAP dan opini audit berpengaruh parsial dan simultan secara signifikan terhadap audit fee pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2014-2016

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah, tujuan penelitian ini adalah:

1. Untuk meneliti apakah ukuran perusahaan, kompleksitas, ukuran KAP dan opini audit berpengaruh parsial / simultan secara signifikan terhadap audit fee pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2014-2016

1.4 Manfaat Penelitian 1. Bagi Perusahaan

Penelitian ini diharapkan dapat memberikan informasi tambahan bagi perusahaan mengenai faktor-faktor yang menjadi penentu besaran imbalan jasa audit yang terantum dalam professional fees, sehingga perusahaan dapat membayar biaya audit secara layak dan tidak merugikan perusahaan maupun auditor eksternal.

2. Bagi Akademis

Penelitian ini diharapkan dapat memberikan referensi tambahan dan sumbangan konseptual sebagai bahan pembelajaran.

3. Bagi Peneliti Selanjutnya

Penelitian ini diharapkan dapat menjadi acuan atau referensi tambahan untuk melakukan penelitian selanjutnya terkait faktor-faktor yang mempengaruhi audit fee.

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Teori Agency

Pemisahan pemilik dan manajemen di dalam literatur akuntansi disebut dengan Agency Theory (teori keagenan). Teori keagenan dibangun sebagai upaya memahami dan memecahkan masalah yang muncul manakala ada ketidaklengkapan informasi pada saat melakukan kontrak antara prinsipal (pemberi kerja, misalnya pemegang saham atau pemimpin perusahaan) dengan agen (penerima perintah, misalnya manajemen atau bawahan). Prinsipal sebagai pemasok modal memberikan kepercayaan kepada agen untuk mengelola aset yang dimilikinya, sedangkan agen berkewajiban untuk bertanggung jawab terhadap apa yang telah diamanahkan oleh prinsipal dan memenuhi fungsi stewardship dengan mengelola aset perusahaan (Messier, 2014:6).

Menurut Astrini dan Muid (2013), masalah agensi timbul karena adanya konflik kepentingan dan asimetri informasi antara prinsipal dan agen.Asimetri informasi membuat hubungan tersebut akan sulit tercipta antara prinsipal dan agen karena adanya kepentingan yang saling bertentangan dimana agen lebih banyak memiliki informasi daripada prinsipal (Juliantari & Rasmini, 2013). Keunggulan informasi yang dimiliki agen akan menyebabkan terjadinya principal-agent problem di mana agen akan melakukan tindakan yang menguntungkan dirinya sendiri namun

merugikan prinsipal. Beban yang muncul karena tindakan manajemen tersebut menjadi biaya keagenan (Jensen & Meckling, 1976).

Prinsipal mengalami kesulitan dalam memastikan apakah agen sebenarnya telah bertindak untuk memaksimumkan kesejahteraan prinsipal, guna meyakini hal tersebut maka prinsipal menggunakan auditor independen. Auditor independen berperan sebagai penengah dalam artian tidak memihak kepada agen atau prinsipal. Peran auditor adalah untuk menentukan apakah laporan yang disiapkan oleh manajemen telah memenuhi ketentuan kontrak dan memberikan pendapat atas kewajaran laporan keuangan (Messier, 2014:7). Auditor independen juga berfungsi untuk meminimalisir biaya agensi akibat perilaku mementingkan diri sendiri yang dilakukan oleh agen (manajer).

Eisenhardt (1989) berpendapat bahwa teori keagenan (agency theory) dilandasi oleh asumsi mengenai sifat manusia yang mementingkan dirinya sendiri yang dapat terlihat dari perilaku prinsipal dan agen. Prinsipal diasumsikan hanya tertarik pada pengembalian keuangan yang diperoleh dari investasi mereka di perusahaan sedangkan agen diasumsikan akan menerima kepuasan tidak hanya dari kompensasi keuangan tetapi juga dari keterlibatannya dalam hubungan agensi, seperti memutuskan untuk melakukan auditor switchingkarena adanya ketidaksepakatan atas praktik akuntansi tertentu dengan auditor.

Konflik kepentingan antara prinsipal dengan agen juga dapat memicu terjadinya pergantian manajemen. Pergantian manajemen perusahaan

diikuti oleh perubahan dalam bidang akuntansi, keuangan dan pemilihan KAP. Manajemen baru cenderung akan menerapkan metode akuntansi baru dan cenderung mencari KAP yang selaras dengan pelaporan dan kebijakan akuntansinya, sehingga manajemen baru akan mengusulkan kepada dewan komisaris dalam RUPS untuk melakukan pergantian KAP (Sinarwati, 2010).

2.1.2 Audit Fee

Menurut Prahartari (2013) mengemukakan bahwa audit fee adalah

“honorarium atau upah yang dibebankan oleh akuntan publik kepada perusahaan auditee atas jasa audit yang dilakukan akuntan publik terhadap laporan keuangan”. Menurut Agoes (2012:18) mengemukakan bahwa Audit fee sebagai berikut: “Besarnya biaya tergantung antara lain resiko penugasan ,kompleksitas jasa yang diberikan, tingkat keahlian yang diperlukan untuk melaksanakan jasa tesebut , struktur biaya KAP yang bersangkutan dan pertimbangan professional lainya.”.

Dari beberapa pengertian diatas dapat di tarik kesimpulan bahwa Audit fee diartikan besarnya imbal jasa yang diterima oleh auditor akan pelaksanaan pekerjaan audit. Imbalan jasa dihubungkan dengan banyaknya waktu yang digunakan untuk menyelesaikan pekerjaan, nilai jasa yang diberikan bagi klien atau bagi kantor akuntan publik yang bersangkutan.

Dalam menetapkan imbalan jasa harus sesuai dengan martabat profesi akuntan publik dan dalam jumlah yang pantas untuk dapat memberikan jasa sesuai dengan tuntutan standar profesional akuntan

publik yang berlaku. Imbalan jasa yang terlalu rendah atau secara signifikan jauh lebih rendah dari yang dikenakan oleh auditor atau akuntan pendahulu atau dianjurkan oleh auditor atau akuntan lain, akan menimbulkan keraguan mengenai kemampuan dan kompetensi anggota dalam menerapkan standar teknis dan standar profesional yang berlaku

Pengungkapan jumlah besar fee audit pada seluruh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) dalam laporan tahunan (annual report) masih sangat jarang. Belum tersedianya data tentang fee audit dikarenakan pengungkapan data tentang fee audit di Indonesia masih berupa voluntary disclosures, sehingga belum banyak perusahaan yang mencantumkan data tersebut di dalam laporan tahunan. Variabel akan diukur dengan menggunakan logaritma natural dari audit fees. Logaritma natural digunakan untuk memperkecil perbedaan angka yang terlalu jauh dari data yang telah didapatkan sebagai sampel penelitian.

2.1.3 Ukuran Perusahaan

Ukuran perusahaan merupakan skala yang menunjukkan besar kecilnya perusahaan. Ukuran perusahaan sangat menentukan lamanya proses audit yang pada akhirnya berdampak pada besarnya audit fee. Besar kecilnya suatu perusahaan juga berdampak terhadap struktur pendanaan perusahaan. Perusahaan besar cenderung memerlukan dana yang lebih besar dibandingkan dengan perusahaan yang lebih kecil. Hal ini bisa terjadi karena adanya dorongan untuk menghasilkan kenaikan laba disetiap periodenya.

Berdasarkan Lampiran Keputusan Ketua BAPEPAM dan LK No Kep.11/PM/1997 menyatakan bahwa “ukuran perusahaan kecil atau menengah diukur dengan cara melihat total asset tidak lebih dari Rp.

100.000.000.000,- (seratus miliar rupiah). Syarat ukuran perusahaan besar memiliki total asset lebih dari Rp. 100.000.000.000,”.

Penentuan ukuran perusahaan dapat diukur berdasarkan total aset, total penjualan dan total saham yang dimiliki oleh perusahaan. Alasan menggunakan total aset sebagai proksi dari ukuran perusahaan karena total aset merupakan ukuran yang paling stabil dibandingkan ukuran lainnya.

Menurut Nugrahani dan Sabeni (2013:35) mengemukakan bahwa“Ukuran perusahaan yang besar dengan jumlah asset (kekayaan) yang tinggi membuat proses audit yang dilakukan oleh auditor eksternal akan semakin rumit”.

2.1.4 Kompleksitas

Kompleksitas audit dinilai berdasarkan jumlah anak perusahaan atau subsidiary company yang dimiliki entitas baik di dalam maupun di luar negeri. Anak perusahaan adalah perusahaan yang turut atau sepenuhnya dikendalikan oleh perusahaan lain karena sebagian besar atau seluruh modal dari perusahaan tersebut dimiliki oleh perusahaan induk.

Induk dan anak perusahan tidak selalu mengoperasikan bisnis yang sama atau beroperasi di lokasi yang sama. Hal tersebut dikarenakan induk dan anak perusahaan adalah entitas yang terpisah.

Menurut Mulyadi (2002:90) mengemukakan bahwa “klien yang kegiatannya menghasilkan transaksi yang sangat rumit merupakan klien yang mengandung risiko besar bagi auditor bila dibandingkan dengan klien yang kegiatannya bersifat konvensional”.

Kompleksitas operasi perusahaan dapat menyebabkan fee audit yang lebih tinggi karena pekerjaan audit yang dibutuhkan lebih banyak sehingga waktu yang diperlukan akan semakin banyak dan secara otomatis biaya yang dikeluarkan perusahaan akan semakin besar. Oleh sebab itu, penelitian ini menggunakan anak perusahaan sebagai indikator kompleksitas, mengingat kompleksitas jasa audit yang diberikan yang merupakan ukuran rumit atau tidaknya transaksi yang dimiliki oleh klien Kantor Akuntan Publik untuk diaudit.

2.1.5 Ukuran KAP

Menurut Kurniasari (2014) mengemukakan bahwa “ukuran KAP dalam penelitian yang dilakukan adalah besar kecilnya Kantor Akuntan Publik yang digunakan perusahaan, dibedakan dalam dua kelompok yaitu KAP yang berafiliasi dengan KAP Big Four dan KAP yang tidak berafiliasi dengan KAP Big Four . Ukuran KAP sendiri biasanya dikaitkan dengan kualitas dan reputasi audit.

Menurut Praptitorini dan Januarti yang dikemukakan oleh Firyana dan Septiani mengemukakan bahwa “investor akan lebih cenderung untuk memakai data akuntansi yang dihasilkan dari auditor yang bereputasi.

KAP Big Four telah dikenal sebagai kantor akuntan publik terbesar di dunia dengan merek (brand) yang kuat, serta memiliki financial strength and expertise yang membuat mereka dianggap mampu menghasilkan kualitas audit yang lebih baik lagi. Merek yang kuat itu juga membuat kantor akuntan publik yang telah berafiliasi dengan KAP Big Four lebih sering memperoleh premium fees dibanding kantor akuntan publik lainnya.

Adapun KAP yang termasuk dalam kelompok KAP Big 4 yaitu : 1. Kantor akuntan publik Tanudiredja Wibisana & Rekan yang berafiliasi

dengan Pricewaterhouse Coopers;

2. Kantor akuntan publik Osman Bing Satrio & Rekan yang berafiliasi dengan Deloitte Touche Tohmatsu

3. Kantor akuntan publik Purwantono, Sarwoko & Sandjaja yang berafiliasi dengan Ernst & Young

4. Kantor akuntan publik Siddharta & Widjadja yang berafiliasi dengan KPMG.

2.1.6 Opini Audit

Menurut kamus Standar Akuntansi (IAI) (2009:341) mengemukakan bahwa “Opini Audit adalah suatu laporan yang diberikan seseorang akuntan publik terdaftar sebagai hasil penilaiannya dari kewajaran laporan keuangan yang disajikan oleh suatu perusahaan”. Opini audit yang diberikan oleh auditor setelah melalui beberapa tahapan audit yang dilakukan sehingga dapat memberikan simpulan atas opini yang

15

harus diberikan terhadap laporan keuangan yang telah diauditnya. Dengan demikian, auditor di dalam memberikan opini sudah didasarkan pada keyakinan professional maupun sesuai dengan prinsip-prinsip akuntansi yang berlaku umum.

Menurut Mulyadi (2009:51) ada lima tipe pendapat laporan audit yang diterbitkan oleh auditor yaitu:

1. Pendapat Wajar Tanpa Pengecualian (Unqualified Opinion) 2. Pendapat Wajar Tanpa Pengecualian dengan paragraf tambahan

(Unqualifed Opinion with Explanatory Language)

3. Pendapat Wajar Dengan Pengecualian (Qualified Opinion) 4. Pendapat Tidak Wajar (Advarse Opinion)

5. Pernyataan Tidak Memberikan Pendapat (Disclaimer Opinion)

Adapun penjelasan dari masing-masing opini audit tersebut sebagai berikut :

1. Pendapat Wajar Tanpa Pengecualian (Unqualified Opinion) Pendapat Wajar Tanpa Pengeualian (Unqualified Opinion) dinyatakan bila menurut pertimbangan auditor, laporan keuangan secara keseluruhan disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia dan didalamnya tidak terdapat salah saji material yang akan mempengaruhi para pengguna dari laporan keuangan dalam pengambilan keputusan.

2. Pendapat Wajar Tanpa Pengecualian dengan paragraf tambahan ( Unqualifed Opinion with Explanatory Language) Keadaan tertentu mungkin mengharuskan auditor menambahkan suatu paragraf penjelasan (atau bahasa penjelasan yang lain) dalam laporan auditnya. Auditor menyampaikan pendapat ini jika:

a. Kurang konsistennya suatu entitas dalam menerapkan GAAP b. Keraguan besar akan konsep going concern

c. Auditor ingin menekankan suatu hal

3. Pendapat Wajar Dengan Pengecualian (Qualified Opinion) Pendapat Wajar dengan Pengecualian (Qualified Opinion) dinyatakan bila menurut pertimbangan auditor, laporan keuangan menyajikan secara wajar dalam semua hal yang material. Posisi keuangan, hasil usaha dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia kecuali untuk dampak hal-hal yang berhubungan dengan yang kecualikan. Pendapat ini dinyatakan bilamana:

a. Ketiadaan bukti kompeten yang cukup atau adanya pembatasan terhadap ruang lingkup audit yang mengakibatkan auditor berkesimpulan bahwa ia tidak dapat menyatakan pendapat wajar tanpa pengecualian dan ia berkesimpulan tidak menyatakan tidak memberikan pendapatan.

b. Auditor yakin atas dasar auditnya, bahwa laporan keuangan berisi penyimpangan dari prinsip akuntansi yang berlaku umum di Indonesia yang berdampak material dan ia berkesimpulan untuk menyatakan pendapat tidak wajar.

4. Pendapat Tidak Wajar (Advarse Opinion)

Pendapat Tidak Wajar (Advarse Opinion) dinyatakan bila menurut pertimbangan auditor, laporan keuangan tidak menyajikan secara wajar posisi keuangan, hasil usaha dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

5. Pernyataan Tidak Memberikan Pendapat (Disclaimer)

Pernyataan Tidak Memberikan Pendapat (Disclaimer) menyatakan bahwa auditor tidak menyatakan pendapat atas laporan keuangan.

Auditor dapat tidak menyatakan pendapat bilamana ia tidak dapat merumuskan atau tidak merumuskan suatu pendapat tentang kewajaran laporan keuangan sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. Jika auditor menyatakan tidak memberikan pendapat, laporan auditor harus memberikan semua alasan substantif yang mendukung pernyataannya tersebut. Dalam keadaan auditor menghadapi keraguan signifikan tentang kelangsungan hidup entitas (going concern issues) auditor dapat tidak memberikan pendapat.

2.2 Penelitian Terdahulu

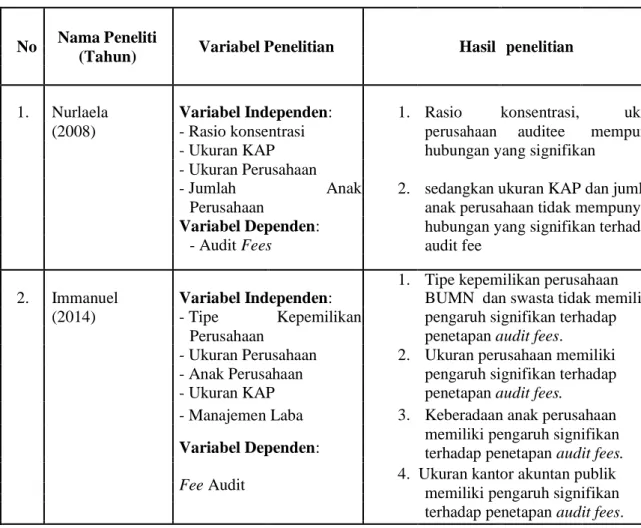

1. Penelitian yang dilakukan oleh Nurlaela (2008) menunjukkan bahwa rasio konsentrasi, ukuran perusahaan auditee mempunyai hubungan yang signifikan sedangkan ukuran KAP dan jumlah anak perusahaan tidak mempunyai hubungan yang signifikan terhadap audit fee.

2. Penelitian yang dilakukan oleh Immanuel (2014) menunjukkan bahwa tipe kepemilikan perusahaan BUMN dan swasta tidak memiliki pengaruh signifikan terhadap penetapan audit fees. Ukuran perusahaan memiliki pengaruh signifikan terhadap penetapan audit fees. Keberadaan anak perusahaan memiliki pengaruh signifikan terhadap penetapan audit fees.

Ukuran kantor akuntan publik memiliki pengaruh signifikan terhadap penetapan audit fees. Manajemen laba tidak memiliki pengaruh signifikan terhadap penetapan audit fees.

3. Penelitian yang dilakukan oleh Ayu (2015) menunjukkan bahwa Ukuran perusahaan berpengaruh signifikan terhadap fee aduit. Sedangkan karakteristik auditor, tipe kepemilikan perusahaan dan kompleksitas tidak berpengaruh signifikan terhadap biaya audit.

4. Penelitian yang dilakukan oleh Okta (2016) menunjukkan bahwa Adanya pengaruh ukuran perusahaan dan ukuran KAP dan anak perusahaan terhadap audit fees. Tidak adanya pengaruh tipe kepemilikan perusahaan terhadap audit fees.

5. Penelitian yang dilakukan oleh Hasan (2017) menunjukkan bahwa secara parsial Kompleksitas Audit, Profitabilitas, Ukuran Perusahaan dan Ukuran KAP berpengaruh secara signifikan terhadap Audit Fees.

6. Penelitian yang dilakukan oleh Berlinna (2018) menunjukkan bahwa Ukuran perusahaan berpengaruh signifikan dalam penetapan audit fees.

Sedangkan variabel tipe kepemilikan perusahaan, anak perusahaan dan ukuran KAP tidak memiliki pengaruh signifikan terhadap audit fees

Adapun hasil penelitian terdahulu mengenai topik yang berkaitan dengan penelitian ini dapat dilihat dalam tabel berikut ini:

Tabel 2.1 Penelitian Terdahulu

No Nama Peneliti

Variabel Penelitian Hasil penelitian (Tahun)

1. Nurlaela Variabel Independen: 1. Rasio konsentrasi, ukuran

(2008) - Rasio konsentrasi perusahaan auditee mempunyai

- Ukuran KAP hubungan yang signifikan

- Ukuran Perusahaan

- Jumlah Anak 2. sedangkan ukuran KAP dan jumlah

Perusahaan anak perusahaan tidak mempunyai

Variabel Dependen: hubungan yang signifikan terhadap

- Audit Fees audit fee

2. Immanuel Variabel Independen:

1. Tipe kepemilikan perusahaan BUMN dan swasta tidak memiliki (2014) - Tipe Kepemilikan pengaruh signifikan terhadap

Perusahaan penetapan audit fees.

- Ukuran Perusahaan 2. Ukuran perusahaan memiliki - Anak Perusahaan pengaruh signifikan terhadap

- Ukuran KAP penetapan audit fees.

- Manajemen Laba 3. Keberadaan anak perusahaan Variabel Dependen: memiliki pengaruh signifikan terhadap penetapan audit fees.

Fee Audit 4. Ukuran kantor akuntan publik memiliki pengaruh signifikan terhadap penetapan audit fees.

5. Manajemen laba tidak memiliki pengaruh signifikan terhadap penetapan audit fees.

3. Ayu Variabel Independen: 1. Ukuran perusahaan berpengaruh (2015) - Karakteristik Auditor signifikan terhadap fee aduit.

- Tipe Kepemilikan

2. Sedangkan karakteristik auditor, Perusahaan

- Kompleksitas tipe kepemilikan perusahaan dan - Ukuran Perusahaan kompleksitas tidak berpengaruh

signifikan terhadap biaya audit.

Variabel Dependen:

Fee Audit

4. Okta Variabel Independen: 1. Adanya pengaruh ukuran (2016) - Tipe Kepemilikan perusahaan dan ukuran KAP dan

Perusahaan anak perusahaan terhadap audit - Ukuran Perusahaan fees.

Anak Perusahaan 2. Tidak adanya pengaruh tipe - Ukuran KAP kepemilikan perusahaan terhadap Variabel Dependen: audit fees.

- Audit Fees

5.

Hasan Variabel Independen: 1. Secara parsial Kompleksitas Audit, (2017)

- Kompleksitas Profitabilitas, Ukuran Perusahaan

Audit dan Ukuran KAP berpengaruh

- Profitabilitas secara signifikan terhadap Audit

- Ukuran Fees

Perusahaan - Ukuran KAP Variabel Dependen:

Audit Fees

6.

Berlinna Variabel Independen: 1. Ukuran perusahaan berpengaruh

(2018) - Tipe signifikan dalam penetapan

Kepemilikan audit fees.

Perusahaan 2. Sedangkan variabel tipe - Anak Perusahaan kepemilikan perusahaan, anak - Ukuran

perusahaan dan ukuran KAP Perusahaan

tidak memiliki pengaruh - Ukuran KAP

signifikan terhadap audit fees.

Variabel Dependen:

Audit Fees Sumber : Dari berbagai referensi

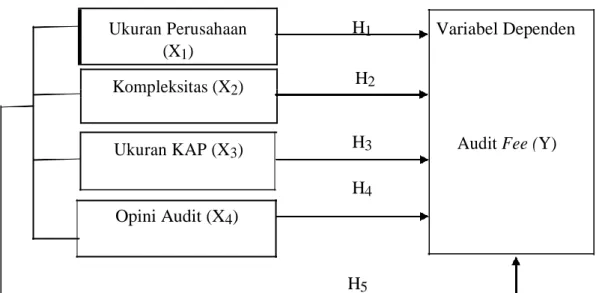

2.3 Kerangka Konseptual

Berdasarkan atas latar belakang dan tinjauan teoritis yang telah diuraikan sebelumnya, maka dapat dibangun kerangka konseptual seperti pada gambar 2.1 berikut :

Ukuran Perusahaan H1 Variabel Dependen

(X1)

H2

Kompleksitas (X2)

H3 Audit Fee (Y)

Ukuran KAP (X3)

H4 Opini Audit (X4)

H5

Gambar 2.1 : Kerangka Konseptual

2.4 Hipotesis Penelitian

Hubungan atau keterkaitan antara variabel independen dan variabel dependen dalam penelitian ini, dapat dijabarkan sebagai berikut :

2.4.1 Pengaruh ukuran perusahaan terhadap audit fee

Penentuan ukuran perusahaan diukur berdasarkan total aset yang dimiliki oleh perusahaan. Menurut Nugrahani dan Sabeni (2013), “ukuran perusahaan yang besar dengan jumlah aset (kekayaan) yang tinggi membuat proses audit yang dilakukan oleh auditor eksternal akan semakin rumit”. Hal tersebut akan mengakibatkan lamanya proses audit atas laporan keuangan dan membutuhkan tenaga auditor yang tidak sedikit

sehingga mengakibatkan peningkatan biaya audit yang dibebankan pada perusahaan, sejalan dengan penelitian Nurlaela (2008), Immanuel (2014), Syahputra (2015) dan Ayu (2015) menunjukkan bahwa ukuran perusahaan memiliki pengaruh signifikan terhadap fee audit. Maka dalam penelitian ini hipotesisnya dirumuskan sebagai berikut :

H1 = Ukuran perusahaan berpengaruh signifikan terhadap audit fee.

2.4.2 Pengaruh kompleksitas terhadap audit fee

Kompleksitas merupakan variabel penting dalam menentukan audit fee. Dalam penelitian ini, anak perusahaan sebagai acuan karena sampel dalam penelitian ini sebagian besar adalah perusahaan menengah besar yang hampir memiliki masalah kerumitan transaksi. Semakin besar perusahaan tersebut, maka semakin besar juga anak perusahaan yang tersebar. Hal ini dikarenakan perusahaan pusat mengalami perkembangan postitif yang signifikan, maka perusahaan pusat akan mengembangkan juga anak perusahaannya agar tejadi kontinuitas yang positif dari atas hingga ke bawah. Semakin banyak anak cabang maka semakin komplek pekerjaan yang akan dilakukan oleh auditor maka akan semakin besar juga audit feee untuk auditor tersebut.

Penelitian Okta (2016) menyatakan bahwa terdapat hubungan signifikan antara kompleksitas dengan besar penetapan audit fees.

Semakin kompleks klien, semakin sulit dalam mengaudit dan membutuhkan waktu yang lebih lama. Hal ini berakibat pada penetapan

audit fee yang semakin tinggi. Maka dalam penelitian ini hipotesisnya dirumuskan sebagai berikut:

H2 = Kompleksitas berpengaruh signifikan terhadap audit fee.

2.4.3 Pengaruh ukuran kap terhadap audit fee

DeAngelo dalam Halim (2005) menyatakan bahwa fee audit merupakan pendapatan yang besarnya bervariasi karena tergantung dari beberapa faktor dalam penugasan audit seperti, ukuran perusahaan klien, kompleksitas jasa audit yang dihadapi auditor, risiko audit yang dihadapi auditor dari klien serta nama Kantor Akuntan Publik yang melakukan jasa audit.

Kantor Akuntan Publik dapat menjadi salah satu bagian dari auditor karacteristic. Kantor Akuntan Publik besar dan termasuk dalam jajaran (Big 4) yang berkualitas tinggi sedikit membuat kesalahan daripada auditor yang berkualitas rendah sehingga memiliki fee audit yang lebih tinggi.

KAP di Indonesia yang berafiliasi dengan KAP Big Four yaitu:

(1) KAP Purwantono, Sarwoko, Sandjaja berafiliasi dengan

(2) KAP Osman Bing Satrio dan Rekan berafiliasi dengan Deloitte Touche Tohmatsu,

(3) KAP Sidharta, Sidharta, Widjaja berafiliasi dengan KPMG,

(4) KAP Haryanto Sahari berafiliasi dengan Pricewaterhouse Coopers.

Apabila reputasi Kantor Akuntan Publik yang baik maka, akan berpengaruh dalam penentuan audit fee. Semakin baik reputasi suatu KAP maka akan semakin tinggi bayaran audit yang harus dibayarkan suatu perusahaan. Bukan hanya reputasi auditor suatu KAP yang bisa menjadi suatu pertimbangan, spesialisasi auditor dalam melakukan tugasnya sebagai auditor juga menjadi tolak ukur besar kecilnya biaya audit.

Menurut penelitian yang dilakukan oleh Immanuel (2014), Okta (2016) dan Hasan (2017) menunjukkan bahwa ukuran KAP berpengaurh secara signifikan terhadap audit fee. Auditor memerlukan pemahaman yang baik atas industri klien dikarenakan banyak industri memiliki aturan akuntansi yang khas sehingga dengan pengetahuan yang lebih dalam yang dimiliki oleh auditor maka dianggap memberikan kualitas audit yang lebih baik yang dapat mempengaruhi audit fee. Maka dalam penelitian ini hipotesisnya dirumuskan sebagai berikut :

H3 = Ukuran KAP berpengaruh signifikan terhadap audit fee.

2.4.4 Pengaruh opini audit terhadap audit fee

Menurut kamus Standar Akuntansi (IAI) (2009:341) mengemukakan bahwa “Opini Audit adalah suatu laporan yang diberikan seseorang akuntan publik terdaftar sebagai hasil penilaiannya dari kewajaran laporan keuangan yang disajikan oleh suatu perusahaan”.

Opini audit yang diberikan oleh auditor setelah melalui beberapa tahapan audit yang dilakukan sehingga dapat memberikan simpulan atas opini yang harus diberikan terhadap laporan keuangan yang telah

diauditnya. Dengan demikian, auditor di dalam memberikan opini sudah didasarkan pada keyakinan professional maupun sesuai dengan prinsip- prinsip akuntansi yang berlaku umum.

Menurut penelitian yang dilakukan oleh Syahputra (2015)

menyatakan bahwa jenis opini audit tidak berpengaruh terhadap audit fee.

Maka dalam penelitian ini hipotesisnya dirumuskan sebagai berikut:

H4 = opini auditor tidak berpengaruh terhadap audit fee.

2.4.5 Pengaruh ukuran perusahaan, kompleksitas, ukuran kap dan opini auditor terhadap audit fee

H5 = Ukuran Perusahaan, Kompleksitas, Ukuran KAP dan Opini Auditor berpengaruh secara simultan terhadap audit fee.

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Penelitian ini menggunakan jenis penelitian kausal. Penelitian kausal adalah penelitian yang disusun untuk meneliti kemungkinan adanya hubungan sebab akibat antar variabel. Maksud peneliti mengadakan penelitian kualitas adalah agar mampu menyatakan bahwa variabel X menyebabkan variabel Y.

3.2 Tempat dan Waktu Penelitian

Tempat penelitian ini dilakukan pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Data yang digunakan adalah data sekunder yang didapat dari www.idx.co.id. Waktu penelitian dimulai dari bulan Maret 2017.

3.3 Batasan Operasional

Batasan operasional dalam penelitian ini adalah :

1. Data yang digunakan merupakan data yang berkaitan dengan laporan keuangan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2014-2016.

2. Dalam penelitian ini, peneliti menggunakan audit fee sebagai variabel dependen sedangkan variabel independennya adalah ukuran perusahaan, kompleksitas, ukuran KAP dan opini audit.

3.4 Definisi Operasional dan Skala Pengukuran Variabel 3.4.1 Variabel Dependen

Variabel dependen merupakan faktor utama yang ingin dijelaskan atau diprediksi dan dipengaruhi oleh beberapa faktor lain. Variabel dependen yang digunakan dalam penelitian ini adalah audit fee.

Audit fee merupakan jumlah biaya yang harus dikeluarkan oleh setiap perusahaan untuk membiayai jasa auditor yang telah melakukan audit atas laporan keuangan perusahaan yang bersangkutan. Data tentang biaya audit diambil dari perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2014-2016 yang mengungkapkan besar jumlah audit fee, yang selanjutnya variabel akan diukur dengan menggunakan logaritma natural dari biaya audit. Logaritma natural digunakan untuk memperkecil perbedaan angka yang terlalu jauh dari data yang telah didapatkan sebagai sampel penelitian.

Pengungkapan jumlah besar biaya audit pada seluruh perusahaan yang terdaftar di Bursa Efek Indonesia dalam laporan keuangan masih sangat jarang. Belum tersedianya data tentang biaya audit dikarenakan pengungkapan data tentang biaya audit di Indonesia masih secara sukarela, sehingga belum banyak perusahaan yang mencantumkan data tersebut di dalam laporan keuangan. Oleh karena itu data tentang biaya audit akan diperoleh dari akun professional fees pada laporan keuangan tahunan yang telah diaudit. Pemakaian akun professional fees ini dikarenakan biaya audit merupakan salah satu bagian dari professional fees sehingga

dianggap mewakili besaran audit fee. Variabel dependen ini akan diukur dengan menggunakan logaritma natural dari professional fees. Variabel ini disimbolkan dengan Y dalam persamaan.

3.4.2 Variabel Independen

Variabel independen adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen.

Yang menjadi variabel independen dalam penelitian ini adalah ukuran perusahaan, kompleksitas, ukuran KAP dan opini audit.

3.4.2.1 Ukuran Perusahaan

Ukuran perusahaan merupakan skala yang menunjukkan besar kecilnya perusahaan. Ukuran aset dapat dihitung dari total aset, total penjualan dan total saham. Dalam penelitian ini menggunakan total aset. Alasan menggunakan total aset karena mencerminkan bahwa perusahaan relatif lebih stabil.

Dalam penelitian ini, ukuran perusahaan dapat diukur dengan logaritma natural dari total aset perusahaan.

3.4.2.2 Kompleksitas

Merupakan ukuran rumit atau tidaknya transaksi yang dimiliki oleh klien Kantor Akuntan Publik yang dinilai dari anak perusahaan yang dimiliki.

Anak perusahaan mewakili kompleksitas jasa audit yang diberikan oleh auditor eksternal yang merupakan ukuran rumit atau tidaknya transaksi yang dimiliki oleh klien Kantor Akuntan Publik

untuk diaudit. Semakin banyak jumlah anak perusahaan yang dimiliki sebuah perusahaan maka akan semakin rumit transaksi yang dimiliki klien Kantor Akuntan Publik.

Variabel kompleksitas akan diukur dengan menggunakan skala nominal. Perusahaan yang memiliki anak perusahaan akan diberikan nilai 1, sementara perusahaan yang tidak memiliki anak perusahaan akan diberikan nilai 0.

3.4.2.3 Ukuran KAP

Ukuran KAP merupakan besar kecilnya KAP yang dibedakan dalam dua kelompok, yaitu KAP yang berafiliasi dengan Big-four dan KAP yang tidak berafiliasi dengan Big-four.

Dalam penelitian ini variabel ukuran KAP menggunakan variabel dummy. Diberi nilai 1, jika perusahaan diaudit oleh KAP Big Four, dan diberi 0, jika perusahaan tidak diaudit oleh KAP Big Four “.

3.4.2.4 Opini Audit

Opini audit adalah pernyataan auditor terhadap kewajaran laporan keuangan dari entitas yang telah diaudit. Kewajaran ini menyangkut materialitas, posisi keuangan, dan arus kas.

Ada lima tipe pendapat laporan audit yang diterbitkan oleh auditor yaitu :

1. Pendapat Wajar Tanpa Pengecualian (Unqualified Opinion)

2. Pendapat Wajar Tanpa Pengecualian dengan paragraf

tambahan (Unqualifed Opinion with Explanatory Language) 3. Pendapat Wajar Dengan Pengecualian (Qualified Opinion) 4. Pendapat Tidak Wajar (Advarse Opinion)

5. Pernyataan Tidak Memberikan Pendapat (Disclaimer)

Opini audit diukur dengan skala nominal. Pengukuran opini audit diukur dengan menggunakan variabel dummy yaitu perusahaan yang menerima opini wajar tanpa pengecualian diberikan nilai 1 dan perusahaan yang menerima opini selain dari wajar tanpa pengecualian diberikan nilai 0.

Dari penjelasan kelima variabel diatas, definisi operasional dan skala pengukuran variabel dapat diringkas dalam tabel 3.1 berikut ini :

Tabel 3.1

Definisi Operasional dan Skala Pengukuran Variabel

No. Variabel Defenisi Indikator Skala

Pengukuran

1. Audit Fee Jumlah biaya yang harus Audit Fee = Rasio (dependen) dikeluarkan oleh setiap Logaritma Natural

perusahaan untuk Professional Fee

membiayai jasa auditor

yang telah melakukan audit

atas laporan keuangan

perusahaan yang

bersangkutan

2. Ukuran Skala yang menunjukkan Ukuran Perusahaan

Perusahaan besar kecilnya perusahaan. =Logaritma Natural Rasio

(X1) Total Aset

3. Kompleksitas Ukuran rumit atau tidaknya Dengan menggunakan Nominal (X2) transaksi yang dimiliki oleh variabel dummy,

klien Kantor Akuntan perusahaan yang Publik yang dinilai dari memiliki anak anak perusahaan yang perusahaan akan

dimiliki. diberikan nilai 1,

sementara perusahaan yang tidak memiliki anak perusahaan akan diberikan nilai 0.

4. Ukuran KAP Yaitu besar kecilnya KAP Variabel dummy. Nominal (X3) yang dibedakan dalam dua Diberi nilai 1, jika

kelompok, yaitu KAP yang perusahaan diaudit berafiliasi dengan Big-four oleh KAP Big Four, dan KAP yang tidak dan diberi 0, jika berafiliasi dengan Big-four. perusahaan tidak

diaudit oleh KAP Big Four “.

.5 Opini audit Pernyataan auditor terhadap Menggunakan Nominal (X4) kewajaran laporan keuangan variabel dummy

dari entitas yang telah - diberi nilai 1 jika

diaudit. perusahaan yang

menerima opini

wajar tanpa

pengecualian dan - diberi nilai 0 jika

perusahaan yang menerima opini selain dari wajar tanpa pengecualian

-

Sumber : Dari berbagai referensi 3.5 Populasi dan Sampel Penelitian

Populasi merupakan keseluruhan objek yang ditentukan oleh peneliti, sedangkan sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut setelah mengalami proses seleksi dari batasan dan kriteria yang ditentukan oleh peneliti, yang kemudian sampel tersebut dianalisis oleh

peneliti. Populasi dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2014-2016. Alasan penggunaan sampel pada tahun 2014-2016 adalah untuk memberikan gambaran keuangan terkini dari setiap perusahaan.

Metode pengumpulan sampel yang digunakan yakni purposive sampling (dipilih berdasarkan kriteria tertentu dari pertimbangan peneliti) dengan tujuan untuk mendapatkan sampel yang representative sesuai dengan kriteria yang ditentukan. Kriteria tersebut ditentukan sebagai berikut :

1. Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia selama periode 2014-2016

2. Perusahaan mempublikasikan laporan keuangan yang telah diaudit oleh auditor independen selama periode penelitian tahun 2014-2016, 3. Perusahaan menampilkan data dan informasi yang digunakan untuk

menganalisis setiap proksi variabel dalam penelitian selama tahun 2014-2016.

Tabel 3.2

Daftar Populasi dan Sampel Penelitian

No Kriteria Keteranga

Kode Perusahaan

. 1 2 3 n

1 AGRS Bank Agris Tbk √ - - -

2 INPC Bank Artha Graha Internasional Tbk √ √ √ Sampel 1

3 BBKP Bank Bukopin Tbk √ √ √ Sampel 2

4 BNBA Bank Bumi Arta Tbk √ √ √ Sampel 3

5 BACA Bank Capital Indonesia Tbk √ √ - -

6 BBCA Bank Central Asia Tbk √ √ √ Sampel 4

7 BNGA Bank CIMB Niaga Tbk √ √ √ Sampel 5

8 BDMN Bank Danamon Indonesia Tbk √ √ - -

9 BGTG Bank Ganesha Tbk √ - - -

Bank Woori Saudara Indonesia 1906

10 SDRA √ √ - -

Tbk

10 BBHI Bank Harda Internasional Tbk √ - - -

11 BINA Bank Ina Perdana Tbk √ √ - -

12 BCIC Bank JTrust Indonesia Tbk √ √ - -

13 BMRI Bank Mandiri (Persero) Tbk √ √ √ Sampel 6 14 BMAS Bank Maspion Indonesia Tbk √ √ √ Sampel 7

MAY

15 √ √ √ Sampel 8

A Bank Mayapada Internasional Tbk

16 BNII Bank Maybank Indonesia Tbk √ √ - -

17 MEGA Bank Mega Tbk √ √ -

18 BBMD Bank Mestika Dharma Tbk √ √ - -

19 NAGA Bank Mitraniaga Tbk √ √ - -

20 BABP Bank MNC Internasional Tbk √ √ - -

21 NOBU Bank Nationalnobu Tbk √ √ - -

22 BBNI Bank Negara Indonesia (Persero) Tbk √ √ √ Sampel 9 23 BBNP Bank Nusantara Parahyangan Tbk √ √ - -

24 BNLI Bank Permata Tbk √ √ - 25 BSWD Bank of India Indonesia Tbk √ √ - -

26 PNBN Bank Pan Indonesia Tbk √ √ - -

Bank Pembangunan Daerah Jawa

27 BJBR √ √ - -

Barat dan Banten Tbk

Bank Pembangunan Daerah Jawa

28 BJTM √ √ √ Sampel 10

Timur Tbk

29 NISP Bank OCBC NISP Tbk √ √ √ Sampel 11

30 BEKS Bank Pundi Indonesia Tbk √ √ - -

Bank Windu Kentjana Internasional

31 MCOR √ √ - -

Tbk

32 BBRI Bank Rakyat Indonesia (Persero) Tbk √ √ √ Sampel 12 Bank Rakyat Indonesia Agroniaga

33 AGRO √ √ √ Sampel 13

Tbk

34 BSIM Bank Sinarmas Tbk √ √ √ Sampel 14

35 BBTN Bank Tabungan Negara (Persero) Tbk √ √ - Bank Tabungan Pensiunan Nasional

36 BTPN √ √ √ Sampel 15

Tbk

37 BVIC Bank Victoria Internasional Tbk √ √ - - 38 BKSW Bank QNB Indonesia Tbk √ √ √ Sampel 16 39 BBHI Bank Harda Internasional Tbk √ √ √ Sampel 17

40 BBYB Bank Yudha Bakti Tbk √ √ √ Sampel 18

Sumber : www.idx.co.id (diolah oleh peneliti)

Jumlah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia selama periode 2014-2016 berjumlah 40 perusahaan perbankan. Berdasarkan data yang diperoleh dari Bursa Efek Indonesia, perusahaan perbankan yang dijadikan sampel penelitian adalah sebanyak 18 perusahaan. Total pengamatan yaitu 3 tahun sehingga total data yang diobservasi adalah sebanyak 54 observasi.

Daftar Populasi dan Sampel Penelitian dijelaskan pada tabel 3.2 yaitu sebagai berikut:

3.6 Jenis dan Sumber Data

Jenis data yang digunakan adalah data kuantitatif yakni data yang berupa angka atau besaran tertentu yang sifatnya pasti. Sumber data yang digunakan adalah data sekunder. Penggunaan data sekunder dalam penelitian ini didasarkan pada alasan : (1) mudah didapat, (2) biayanya lebih murah, (3) penggunaan laporan keuangan yang dalamnya telah diaudit oleh akuntan publik sehingga data terpercaya keabsahannya. Data diperoleh dari situs Bursa Efek Indonesia, yaitu www.idx.co.id.

3.7 Metode Pengumpulan Data

Dalam penelitian ini, data diperoleh dengan menggunakan metode dokumentasi. Metode dokumentasi dilakukan untuk mengumpulkan data sekunder dari berbagai sumber.

3.8 Metode Analisis Data 3.8.1 Statistik Deskriptif

Statistik deskriptif digunakan untuk memperoleh gambaran umum sampel data. Statistik deskriptif bertujuan untuk menggambarkan tentang ringkasan data-data penelitian seperti mean, standar deviasi, varian, modus, sum, range, minimum, dan maksimum.

3.8.2 Uji Asumsi Klasik

Untuk mengetahui apakah model regresi benar-benar menunjukkan hubungan yang signifikan dan representatif, maka model tersebut harus memenuhi asumsi klasik regresi. Uji asumsi klasik yang dilakukan adalah uji normalitas, multikolinearitas, autokorelasi, dan heteroskedastisitas.

3.8.2.1 Uji Normalitas

Uji normalitas dilakukan untuk menentukan alat statistik yang dilakukan, sehingga kesimpulan yang diambil dapat dipertanggungjawabkan. Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Menurut Erlina (2008:154), uji ini berguna untuk tahap awal dalam metode analisis data.

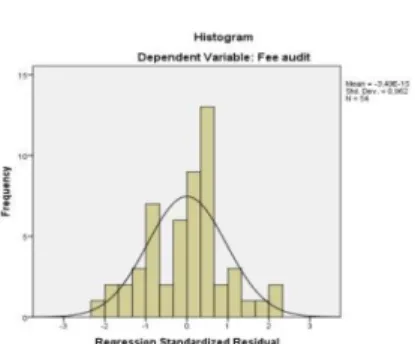

Jika data normal, gunakan statistik parametrik dan jika data tidak normal gunakan statistik non parametrik atau lakukan treatment agar data normal. Cara yang digunakan untuk melihat

apakah data normal atau tidak adalah dengan melakukan analisis grafik dengan melihat grafik histogram dan probability plot dan dengan melakukan analisis statistik. Analisis grafik ini dapat dilakukan dengan melihat grafik histogram dan probability plot. Sedangkan analisis statistik dapat dilakukan dengan uji Kolmogorov-Smirnov.

Menurut Ghozali (2006:111) ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu:

1. Analisis Grafik

Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati normal. Namun demikian, hanya dengan

melihat histogram, hal ini dapat

membingungkan ,khususnya untuk jumlah sampel yang kecil. Metode lain yang dapat digunakan adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Dasar pengambilan keputusannya adalah:

a. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya